Содержание

- Обязанности бухгалтера по расчетам с подотчетными лицами

- Должностная инструкция бухгалтера по подотчетным лицам

- Должностные обязанности бухгалтера-кассира

- Образец типовой должностной инструкции бухгалтера-кассира

- Что учесть при составлении должностной инструкции бухгалтера-кассира

- Как составить должностную инструкцию бухгалтера-кассира

- Образец должностной инструкции бухгалтера-кассира 2017 года

- Должностная инструкция кассира-бухгалтера СНТ «Весна»

Обязанности бухгалтера по расчетам с подотчетными лицами

В обязанности бухгалтера по расчетам с подотчетниками входит:

- осуществлять контроль первичной документации (заявления, приказы, авансовые отчеты и т. д.);

- выдавать (перечислять) денежные средства подотчетникам (аванс/перерасход по авансовым отчетам);

- соблюдать кассовую дисциплину;

- отражать в бухгалтерской системе операции по расчетам с подотчетниками;

- учитывать ТМЦ и ОС, купленные подотчетниками за наличный или безналичный расчет;

- отслеживать задолженность по подотчетникам;

- контролировать сроки предоставления подотчетными лицами отчетов и возврата неиспользованного остатка средств;

- проверять корректность заполнения сотрудниками авансовых отчетов;

- принимать и проверять подтверждающие документы, прилагаемые к отчету;

- составлять аналитические отчеты в рамках участка по требованию руководителя;

- проводить инвентаризацию по расчетам с подотчетниками, оформлять ее результаты;

- участвовать в составлении рабочего плана счетов, форм первичных документов, по которым не предусмотрены типовые формы;

- передавать отработанные и надлежащим образом оформленные документы в архив.

Должностная инструкция бухгалтера по подотчетным лицам

Вы спросите, что такое должностная инструкция (ДИ)? Это лишь свод внутренних правил фирмы по какой-то конкретной должности.

Казалось бы, нет ничего сложного — ее составить. Но многие руководители игнорируют это, считая, что такой документ необходим только на крупных предприятиях. Они пренебрегают составлением этого внутреннего административного документа.

Рассмотрим простую ситуацию. Устраивается бухгалтер на работу в небольшую фирму, и ввиду того, что для этого работника нет ДИ, все его обязанности объясняют ему в устном порядке.

Скорее всего, новый сотрудник будет работать хорошо и никаких проблем не возникнет. А возможно, он изначально неправильно поймет круг своих обязанностей. И как результат — совершенные ошибки, штрафы во время налоговых проверок.

Чтобы избежать ошибок и недопонимания, на фирме обязательно должны быть ДИ.

И конечно, такая инструкция должна быть на бухгалтера, работающего с подотчетными лицами (бухгалтера-кассира).

В ДИ бухгалтера по работе с подотчетниками рекомендуем указать:

- То, что в работе он подчиняется главному бухгалтеру.

- Все должностные обязанности, связанные с его работой (примерный перечень обязанностей приведен выше).

- Нормативные и другие документы, которыми бухгалтер должен руководствоваться в работе:

- указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- указание Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У;

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н;

- Трудовой кодекс РФ;

- Налоговый кодекс РФ;

- ПБУ;

- КоАП РФ;

- закон «О персональных данных» от 27.07.2006 № 152-ФЗ;

- иные законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета;

- устав компании;

- правила внутреннего трудового распорядка;

- локальные нормативные и организационно-распорядительные документы, касающиеся основной деятельности работника.

Подробнее о нормативных актах, регулирующих работу с подотчетниками, читайте в статье «Расчет с подотчетными лицами — нормативные документы».

- То, что с ним будет заключен договор о полной материальной ответственности.

Типовая форма договора о полной индивидуальной материальной ответственности приведена в приложении № 2 к постановлению Минтруда РФ «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» от 31.12.2002 № 85.

- Права работника.

- Ответственность за ненадлежащее исполнение своих должностных обязанностей (ДО):

6.1. Работник несет дисциплинарную ответственность:

- за невыполнение, недобросовестное выполнение своих ДО;

- за искаженную информацию о ходе выполнения работ;

- за недобросовестное выполнение приказов, распоряжений и поручений руководителя;

- за несоблюдение трудовой дисциплины;

- за несоблюдение закона о защите персональных данных.

6.2. Работник несет материальную ответственность:

- за причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством РФ;

- за несоблюдение кассовой дисциплины.

Подробнее о нарушении кассовой дисциплины читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

6.3. Работник несет ответственность за разглашение информации, представляющей собой коммерческую тайну компании, ставшей известной в связи с исполнением должностных обязанностей, в порядке, определенном действующим законодательством и соответствующими локальными актами компании.

7. Условия работы.

После составления ДИ руководитель издает приказ о ее утверждении.

Как его правильно составить, смотрите в статье «Приказ об утверждении должностных инструкций — образец».

Сотрудник знакомится с ДИ и подписывает ее. Копия инструкции остается у него.

Должностные обязанности бухгалтера-кассира

Должностные обязанности бухгалтера-кассира включают в себя обязанности бухгалтера по конкретному участку учетной работы, а также кассира. К примеру, обязанности кассира может выполнять бухгалтер по расчету заработной платы, чей функционал мы рассматривали в нашей отдельной консультации.

К отличительным обязанностям кассира можно отнести:

- прием, учет, выдача и хранение денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность;

- получение по оформленным в соответствии с установленным порядком документам денежных средств и ценных бумаг в банке для выплаты заработной платы, премий, оплаты командировочных и других расходов;

- ведение на основе приходных и расходных документов кассовой книги, сверка фактического наличия денежных сумм и ценных бумаг с книжным остатком;

- составление описи ветхих купюр, а также соответствующих документов для их передачи в банк с целью замены на новые;

- передача в соответствии с установленным порядком денежных средств инкассаторам;

- составление кассовой отчетности.

Если бухгалтер выполняет обязанности кассира, то с ним можно заключить договор о полной индивидуальной материальной ответственности (п. 2 ч. 1 ст. 243, ст. 244 ТК РФ, Постановление Минтруда от 31.12.2002 № 85).

>Пример должностных обязанностей бухгалтера-кассира

Круг функциональных обязанностей бухгалтера-кассира предусматривается трудовым договором с работником или его должностной инструкции.

Образец типовой должностной инструкции бухгалтера-кассира

1. Бухгалтер-кассир принадлежит к категории «специалисты9raquo;.

2. Назначение на должность бухгалтера-кассира или освобождение от нее производится в соответствии с приказом директора учреждения по представлению главного бухгалтера.

3. Бухгалтер-кассир непосредственно подчиняется главному бухгалтеру и его заместителям.

4. В период отсутствия бухгалтера-кассира его права, функциональные обязанности переходят к иному должностному лицу, о чем сообщается в приказе по учреждению.

5. На должность бухгалтера-кассира назначается лицо, имеющее высшее экономическое образование или среднее специальное и опыт работы на аналогичной должности от полугода.

6. Бухгалтер-кассир должен знать:

- законодательные акты, приказы, материалы по бухгалтерскому учету денежных средств, заработной платы;

- правила ведения кассовых операций в соответствии с законами РФ;

- требования по ведению бухгалтерского учета на предприятии;

- организационно-штатную структуру учреждения;

- порядок инвентаризации товарно-материальных ценностей, документальных ревизий;

- правила и нормы охраны труда;

- средства автоматизации вычислений, учета;

- гражданское, финансовое, налоговое, хозяйственное, трудовое право.

7. Бухгалтер-кассир руководствуется в собственной деятельности:

- правовыми актами РФ;

- Правилами внутреннего трудового распорядка, Уставом компании, иными нормативными актами предприятия;

- приказами и распоряжениями руководства;

- положениями о бухгалтерии предприятия;

- данной должностной инструкцией.

ІІ. Должностные обязанности бухгалтера-кассира

На бухгалтера-кассира возложены следующие функциональные обязанности:

1. Производить прием в кассу предприятия наличных денежных средств и заносить информацию в электронную базу данных.

2. Осуществлять выдачу наличных денежных средств подотчетным лицам на основании служебных записок, заверенных подписью директора или финансового руководителя, с одновременным занесением информации в электронную базу данных.

3. Контролировать соблюдение требований на размер остатков денежных средств в кассе.

4. Сдавать наличную выручку в банк.

5. Получать в банке по чеку наличные денежные средства.

6. Оформлять, в соответствии с порядком ведения кассовых операций, первичные кассовые документы, вести кассовую книгу ежедневно.

7. Учитывать и вести расходы в отношении подотчетных лиц учреждения.

8. Проверять, оформлять, регистрировать в электронной базе данных авансовые отчеты подотчетных лиц.

9. Начислять, производить выплату заработной платы работникам предприятия.

10. Своевременно перечислять налоги с заработной платы.

11. Подготавливать платежные поручения, отправлять их в банки в установленном порядке.

12. Вести корреспонденцию с банковскими структурами. Предоставлять им информацию, предусмотренную законодательством: кассовые планы, заявления на утверждение лимита остатка наличных средств в кассе, подтверждение остатков на расчетных счетах и иные необходимые сведения.

13. Получать необходимые учреждению справки, письма, подтверждения.

14. Предоставлять помощь работникам учреждения в отношении начисления, налогообложения заработной платы и смежных вопросах.

15. Соблюдать требования производственной санитарии и гигиены, противопожарной безопасности.

16. Информировать непосредственного руководителя о выявленных недостатках в процессе деятельности.

Бухгалтер-кассир имеет право:

1. Принимать решения в пределах собственной компетенции.

2. Получать информацию, включая конфиденциальную, необходимую для исполнения собственных должностных обязанностей.

3. Выдвигать на рассмотрение руководства предложения по улучшению работы, рационализации трудовых операций.

4. Вносить предложения по устранению недостатков в деятельности бухгалтерского подразделения.

5. Запрашивать по собственной инициативе или по поручению главного бухгалтера информацию, документы для решения поставленных задач.

6. Требовать от руководства предприятия содействия в создании условий для исполнения собственных должностных обязанностей и прав.

7. Не приступать к исполнению функциональных обязанностей без обеспечения необходимыми условиями труда и безопасности.

Бухгалтер-кассир несет ответственность за:

1. Ненадлежащее выполнение собственных должностных обязанностей.

2. Нанесение материального ущерба учреждению, ее контрагентам, сотрудникам.

3. Предоставление недостоверной информации о ходе, результатах выполнения поручений, нарушении сроков их исполнения.

4. Нарушение положений инструкций, приказов, распоряжений.

5. Разглашение конфиденциальной информации, личных данных, коммерческой тайны.

6. Нарушение положений трудовой дисциплины, техники безопасности, правил внутреннего трудового распорядка, противопожарной защиты.

1. Условия работы бухгалтера-кассира определяются:

- правилами внутреннего трудового распорядка, техники безопасности;

- приказами, распоряжениями руководства учреждения;

- требованиями действующих санитарно-гигиенических норм;

- Трудовым кодексом РФ.

>Должностная инструкция бухгалтера-кассира

Опубликовал: admin в Налоги и пособия 09.01.2018 0 59 Просмотров

Одна из ключевых обязанностей бухгалтера-кассира — это организация и учет кассовых операций, то есть работа с наличными денежными средствами и оформление соответствующей документации. Работа это очень ответственная, поэтому зафиксировать требования к квалификации бухгалтера-кассира, его должностные обязанности и ответственность следует в должностной инструкции.

С правильно составленной должностной инструкцией бухгалтера-кассира компании легче защититься в споре: обосновать отказ в приеме на работу, дисциплинарную ответственность за невыполнение трудовых функций и т.д.

Что учесть при составлении должностной инструкции бухгалтера-кассира

Напомним, с 1 июля 2016 года введены в действие профессиональные стандарты (ст. 195.3 ТК РФ). Их соблюдение необходимо, если сотрудник имеет право на компенсации и льготы (ч. 2 ст. 57 ТК РФ), а также если закон или нормативный акт устанавливает требования к опыту работы, образованию и т.д. Также сотрудники должны соответствовать требованиям стандарта, если компания применяет тарифную систему оплаты труда. В остальных случаях применение стандартов — добровольное дело.

Составлять должностную инструкцию бухгалтера-кассира следует с учетом того, применяет организация профстандарт или нет. Если компания решила внедрять или уже применяет профстандарт, должностную инструкцию бухгалтера-кассира следует разработать на его основе.

Кстати, необязательно внедрять профстандарты сразу для всех должностей. Не будет ошибкой, если компания для бухгалтера-кассира установит профстандарт, а финансового директора — нет. А вот установить профстандарт выборочно для сотрудников одной специальности нельзя.

В небольших компаниях работу кассира поручают главбуху или бухгалтеру. Перечень обязанностей бухгалтера теперь записан в профессиональном стандарте (утв. приказом Минтруда России от 22.12.2014 № 1061н). В функции бухгалтера по профстандарту не входят обязанности по ведению кассы. Но руководитель должен определить кассира или иного работника, который будет принимать и выдавать наличные, оформлять приходники и т. п. (п. 4 Указания Банка России от 11.03.2014 № 3210-У). Поручить главбуху или бухгалтеру вести кассу можно лишь за доплату (письмо Минтруда от 20.07.2016 № 14–2/В-688). Для этого надо подписать соглашение о совмещении должностей, издать приказ и заключить договор о материальной ответственности, а также оформить прием-передачу кассы.

Как составить должностную инструкцию бухгалтера-кассира

В должностной инструкции бухгалтера-кассира обязательно должны быть разделы, содержащие положения о квалификационных требованиях, должностных обязанностях, а также правах и ответственности сотрудника.

В разделе с квалификационными требованиями надо перечислить уровень образования, опыт работы, знания и умения, которыми должен обладать работник.

Например, если применяется профстандарт бухгалтера, то в квалификационных требованиях необходимо указать следующее:

«На должность бухгалтера-кассира назначается лицо, имеющее среднее профессиональное образование по специальности «Экономика и управление».

Если образование по другой специальности — лицо, прошедшее дополнительное профессиональное образование по спецпрограммам; опыт работы не менее трех лет в области учета и контроля».

Если профстандарт не применяется, то прописать:

«На должность бухгалтера-кассира назначается лицо, имеющее среднее профессиональное (экономическое) образование с опытом работы по специальности от года или высшее профильное образование с опытом работы по специальности от полугода.»

В разделе с трудовыми обязанностями следует перечислить работу, которую будет выполнять сотрудник.

Полностью переписывать стандарт в должностную инструкцию не нужно. Некоторые функции можно скорректировать. Например, бухгалтеру-кассиру можно поручить ведение первичных документов по приему и выдаче наличных, учету кассовых операций и т.д. Кроме того, стоит записать также, что сотрудник должен выполнять и другие распоряжения главного бухгалтера.

Должностная инструкция бухгалтера-кассира утверждается приказом директора. Сотрудника необходимо ознакомить с документом под роспись. Иначе компания не вправе требовать, чтобы работник соблюдал ее. Ссылка на инструкцию должна быть в трудовом договоре.

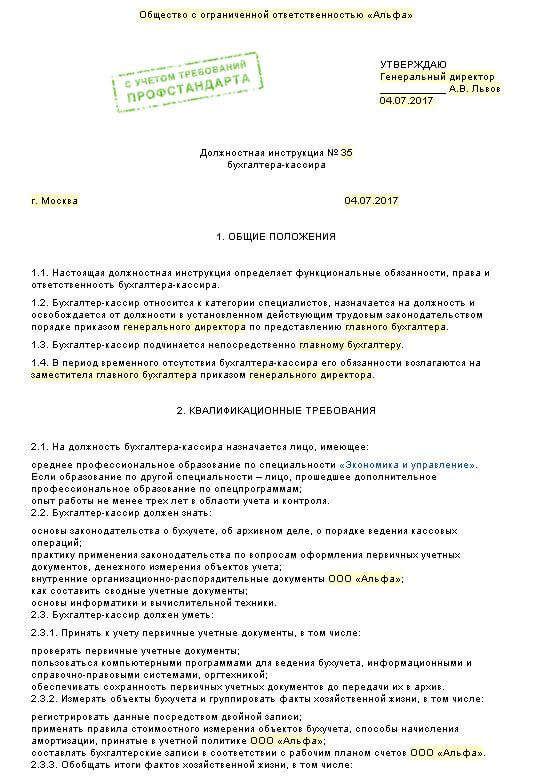

Образец должностной инструкции бухгалтера-кассира 2017 года

Смотрите образец, составленный организацией, которая применяет стандарт.

Должностная инструкция бухгалтера-кассира (по профстандарту)

Должностная инструкция бухгалтера-кассира без профстандарта

Общество с ограниченной ответственностью Альфа

___________ А.В. Львов

Должностная инструкция № 35

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Должностная инструкция определяет функциональные обязанности, права и ответственность бухгалтера-кассира.

1.2. Бухгалтер-кассир относится к категории специалистов, назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом генерального директора по представлению главного бухгалтера.

1.3. Бухгалтер-кассир подчиняется непосредственно главному бухгалтеру.

1.4. В период временного отсутствия бухгалтера-кассира его обязанности возлагаются на заместителя главного бухгалтера приказом генерального директора.

2. КВАЛИФИКАЦИОННЫЕ ТРЕБОВАНИЯ

2.1. На должность бухгалтера-кассира назначается лицо, имеющее среднее профессиональное (экономическое) образование с опытом работы по специальности от года или высшее профильное образование с опытом работы по специальности от полугода.

2.2. Бухгалтер-кассир должен знать:

– законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации и учету кассовых операций и составлению отчетности по

– оформление кассовых операций согласно типовым межведомственным формам первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации;

– организацию документооборота по учету кассовых операций;

– порядок приема, выдачи и хранения наличных денег; правила определения

платежеспособности банковских билетов и монет Банка России;

– средства вычислительной техники, коммуникаций и связи и возможности их применения для выполнения учетно-вычислительных работ и анализа хозяйственной и финансовой деятельности предприятия;

– экономику, организацию труда и управления;

– законодательство о труде.

3. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

3.1. Выполняет работу по организации и учету кассовых операций.

3.2. Соблюдает законодательные и нормативные акты, выполняет работу по приему, выдаче и хранению наличных денег.

3.3. Ведет первичную документацию по приему и выдаче наличных денег.

3.4. Ведет на основе ведомостей выплату зарплаты сотрудникам.

3.5. Осуществляет контроль за первичной документацией по кассовым операциям и готовит их к счетной обработке.

3.6. Перед открытием помещения кассы и металлических шкафов (сейфов) осуществляет проверку сохранности замков, дверей, оконных решеток и печатей, исправности охранной сигнализации.

3.7. Ведет прием наличных денег по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением генерального директора.

3.8. Производит выдачу наличных денег из кассы по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным)), заявлениям на выдачу денег, счетам и т. п.) с наложением на эти документы штампа с реквизитами расходного

кассового ордера. Документы на выдачу денег должны быть подписаны генеральным директором, главным бухгалтером или лицами, на это уполномоченными.

3.9. Производит записи в кассовую книгу сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

3.10. Ежедневно в конце рабочего дня подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

3.11. Принимает участие в проведении инвентаризаций.

3.12. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

3.13. Является материально ответственным лицом и после издания приказа о приеме его на работу обязан под расписку ознакомиться с Порядком ведения кассовых операций в РФ и заключить договор о полной материальной ответственности.

3.14. Не имеет права передоверять выполнение порученной ему работы другим лицам, кроме случаев временной нетрудоспособности или отпуска по распоряжению руководства.

3.15. Следит за сохранностью первичных документов по кассовым операциям.

3.16. Обеспечивает сохранность денежных средств, находящихся в кассе, ККТ и прочих материальных ценностей.

3.17. Систематически повышает свою квалификацию на курсах и семинарах по бухгалтерскому учету.

Бухгалтер-кассир имеет право:

4.1. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

4.2. Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

4.3. Запрашивать и получать необходимые материалы и документы, относящиеся к вопросам деятельности бухгалтера-кассира.

5.1. Бухгалтер-кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации, как в результате умышленных

действий, так и в результате небрежного или недобросовестного отношения к своим функциональным обязанностям – в пределах, установленных действующим административным, уголовным и гражданским законодательством РФ.

5.2. Бухгалтер-кассир также несет ответственность в пределах, установленных действующим трудовым законодательством РФ за:

5.2.1. Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

5.2.2. Невыполнение приказов, распоряжений генерального директора организации, поручений и заданий от главного бухгалтера.

5.2.3. Нарушение Правил трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в организации.

Должностная инструкция разработана в соответствии с приказом генерального директора от 14 февраля 2017 г. № 13.

Начальник отдела кадров ________________ Е.Э. Громова

С настоящей Инструкцией ознакомлен.

Один экземпляр получил на руки и обязуюсь хранить на рабочем месте.

Бухгалтер-кассир ________________ А.В. Дежнева

Источник: http://amvtrade.ru/info/hobbi/dolzhnostnaja-instrukcija-buhgaltera-kassira-2017/

Должностная инструкция кассира-бухгалтера СНТ «Весна»

1. Общие положения

1.1. Настоящие требования к кассиру-бухгалтеру (далее Требования) определяют функциональные обязанности, права и ответственность бухгалтера Садоводческого Некоммерческого Товарищества «Весна» (далее по тексту СНТ).

1.2. Кассир-Бухгалтер СНТ назначается приказом (распоряжением) Председателя правления СНТ с согласия кандидата.

1.3. Кассир-Бухгалтер подчиняется непосредственно Председателю правления СНТ, Правлению СНТ и Общему собранию (Собранию уполномоченных).

1.4. На время отсутствия Кассира-Бухгалтера его обязанности исполняет Председатель Правления СНТ либо лицо, назначенное приказом Председателя Правления СНТ, которое приобретает соответствующие права и несет ответственность за исполнение возложенных на него обязанностей.

1.5. В своей деятельности Кассир-Бухгалтер руководствуется законодательством Российской Федерации, приказами и распоряжениями Председателя Правления, решениями Правления СНТ, решениями Общего Собрания СНТ, уставом СНТ, настоящими Требованиями, а также другими внутренними нормативными актами.

1.6. Кассир-Бухгалтер должен знать:

1.6.1. правила бухгалтерского учета, устанавливаемыми Правительством РФ;

1.6.2. стандарты, инструкции, правила и рекомендации по организации бухгалтерского учета, регламент работы бухгалтерии;

1.6.3. план счетов, формы и методы бухгалтерского учета, применяемые в СНТ «Весна»;

1.6.4. порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

1.6.5. организацию документооборота по участкам бухгалтерского учета;

1.6.6. действующее законодательство, касающееся деятельности садоводческих некоммерческих товариществ, а также положения законодательства РФ, регулирующие гражданские правоотношения в хозяйственно-правовой сфере деятельности некоммерческих товариществ и объединений граждан;

1.6.7. стандарты СНТ «Весна», внутренние нормативные акты, приказы, распоряжения, касающиеся его области работы.

1.6.8. номера телефонов Председателя и членов Правления СНТ «Весна», дежурного по отделению полиции, пожарной службы, экстренных и ремонтных служб района.

1.7. Кассир-Бухгалтер должен уметь:

1.7.1. Пользоваться персональным компьютером, оргтехникой в рамках должностных обязанностей.

1.7.2. Пользоваться Интернет и электронной почтой для получения и передачи необходимой информации.

1.7.3. Пользоваться системой банк-клиент.

2. Функциональные обязанности

Кассир-Бухгалтер СНТ «Весна»:

2.1. С учётом специфики садоводческого товарищества и с надлежащим оформлением соответствующих документов производит:

2.1.1. приём взносов, платежей и иных денежных поступлений с оформлением необходимых документов;

2.1.2. приём платы за потребляемую электроэнергию и другие коммунальные услуги;

2.1.3. оплату счетов за электроэнергию в размере собранных платежей в установленные сроки;

2.1.4. выдачу из кассы денег в виде оплаты работ (услуг), оплату работ(услуг) в безналичной форме только по представлению следующих документов:

- решения общего собрания (собрания уполномоченных) или Правления;

- заключенного договора и утверждённого Председателем Правления акта приёмки выполненных работ, составленного и подписанного исполнителем и 2-3 членами Правления, принявшими выполненные работы;

2.1.5. выдачу из кассы денег Председателю Правления, членам Правления, членам СНТ, должностным лицам товарищества на оплату работ, услуг или товаров для товарищества только на основании решений общего собрания (собрания уполномоченных) или правления;

2.1.6. выдачу заработной платы и премиальных штатным работникам СНТ только на основании заключенных трудовых договоров;

2.1.7. выдачу поощрений членам СНТ на основании решений общего собрания (собрания уполномоченных) или Правления СНТ;

2.1.8. выплату налогов в бюджет, платежей во внебюджетные фонды.

2.2. Совместно с Председателем Правления разрабатывает график приема взносов и платежей. Прием взносов и платежей должен быть организован по субботам и воскресеньям в помещении правления не менее 2-х часов в день:

- с мая по сентябрь включительно – не менее 5 дней в месяц;

- в остальное время года – не менее 2-х дней в месяц.

График приема взносов и платежей публикуется на информационном стенде и официальном сайте СНТ не менее, чем за 2 недели до его начала.

2.3. Осуществляет учет расхода электроэнергии:

2.3.1. членов СНТ на основании показаний персональных счетчиков;

2.3.2. улицы на основании показаний счетчиков улиц;

2.3.3. СНТ на основании показаний счетчика КТП.

2.4. Предоставляет необходимые данные поставщику электроэнергии для осуществления расчётов за электроэнергию.

2.5. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности.

2.6. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности СНТ, необходимости обеспечения его финансовой устойчивости.

2.7. Обеспечивает Правление СНТ «Весна», Ревизионную комиссию своевременное представление полной и достоверной бухгалтерской и аналитической информации о деятельности СНТ, его имущественном положении, доходах и расходах.

2.8. Обеспечивает законность, своевременность и правильность оформления документов, расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, платежей в банковские учреждения.

2.9. Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности.

2.10. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности СНТ.

2.11. Участвует в разработке и внедрении рациональной учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

2.12. Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

3. Права

Кассир-Бухгалтер имеет право:

3.1. Запрашивать и получать необходимые материалы и документы, относящиеся к вопросам деятельности Бухгалтера.

3.2. Вступать во взаимоотношения с подразделениями сторонних учреждений и организаций для решения оперативных вопросов деятельности, входящей в компетенцию Бухгалтера.

3.3. Представлять интересы СНТ «Весна» в сторонних организациях по вопросам, относящимся к компетенции Бухгалтера.

3.4. Обращаться к Председателю Правления и членам Правления с просьбой оказания содействия в исполнении своих должностных обязанностей и реализации прав.

4. Ответственность

Кассир-Бухгалтер несет персональную ответственность:

4.1. за неквалифицированное, некачественное и несвоевременное выполнение возложенных на него обязанностей, предусмотренных настоящими Требованиями;

4.2. за несоблюдение требований действующего законодательства, локальных нормативных актов, приказов и распоряжений Председателя Правления СНТ «Весна», решений Общего собрания членов СНТ «Весна»;

4.3. за правонарушения, совершенные в процессе своей деятельности, в пределах установленных административным, гражданским, уголовным законодательством Российской Федерации;

4.4. за нарушение режимов конфиденциальности информации, необеспечение систематизации и сохранности документов, доступ к которым он получает в ходе осуществления возложенных на него обязанностей, в порядке и на условиях, установленных законодательством Российской Федерации;

4.5. за несвоевременную и некачественную подготовку документов, расчетов, обоснований и/или недостоверность предоставленной информации;

4.6. за сохранность денежных средств и бухгалтерской документации СНТ;

4.7. за сохранность материальных средств, переданных бухгалтеру для выполнения функциональных обязанностей;

4.8. за правильность ведения в товариществе бухгалтерского учета и отчетности;

4.9. за своевременное предоставление в государственные органы полной и достоверной бухгалтерской и статистической отчетности;

5. Прочие положения

5.1. Кассиру-Бухгалтеру предусмотрены компенсации расходов и льготы по оплате взносов СНТ, установленные решениями Общего Собрания и Правления СНТ.

5.2. Кассиру-Бухгалтеру предусмотрены выдача беспроцентных кредитов в объеме и на срок, определенными решениями Общего Собрания и Правления СНТ.

Источник: https://vesna-snt.ru/dolzhnostnye-instruktsii/kassir-bukhgalter