Содержание

Бухгалтерский учет добавочного капитала, сформированного за счет эмиссионного дохода

В соответствии с п. 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н), добавочный капитал может быть сформирован, в том числе, за счет эмиссионного дохода акционерного общества.

Эмиссионный доход представляет собой разницу между суммой денежных средств или стоимостью имущества, поступившего в счет оплаты акций акционерного общества, и их номинальной стоимостью при первичном размещении. Таким образом, возникновение эмиссионного дохода возможно только в АО.

Отметим, что оплата вклада участника в уставный капитал ООО также может превышать номинальную стоимость оплачиваемой доли. Экономическая сущность этого дохода — превышение оплаты доли в уставном капитале учредителем над ее согласованной стоимостью — близка к эмиссионному доходу. Исходя из этого Минфин России рекомендует величину такого превышения также учитывать в добавочном капитале (см. письма от 29.01.2008 N 07-05-06/18, от 13.04.2005 N 07-05-06/107, от 09.08.2004 N 07-05-12/18).

Для отражения добавочного капитала Планом счетов бухгалтерского учета предназначен счет 83 «Добавочный капитал». Аналитический учет по счету 83 организуется таким образом, чтобы обеспечить отражение информации по источникам образования и направлениям использования средств. С этой целью к счету могут быть открыты субсчета: «Прирост стоимости основных средств по переоценке», «Прирост стоимости нематериальных активов по переоценке», «Эмиссионный доход», «НДС, восстановленный учредителем при передаче неимущественных вкладов в уставный капитал» и др.

В бухгалтерском учете разница между продажной и номинальной стоимостью акций (как при первичном размещении акций АО, так и при дополнительной эмиссии), формирующая добавочный капитал, отражается записью:

|

Дебет |

Кредит |

|

75 «Расчеты с учредителями» |

83, субсчет «Эмиссионный доход» |

Эмиссионный доход в виде разницы между продажной и номинальной стоимостью акций отражается на основании:

— договора о создании общества, заключаемого между учредителями и определяющего размер и порядок оплаты акций;

— решения совета директоров (наблюдательного совета) общества об определении цены при размещении дополнительных акций;

— документов об оплате акций;

— бухгалтерской справки-расчета.

С 2011 года действуют формы бухгалтерской отчетности, утвержденные приказом Минфина России от 02.07.2010 N 66н. Добавочный капитал (без переоценки) показывается по строке 1350 «Добавочный капитал (без переоценки)» Бухгалтерского баланса.

В Отчете об изменениях капитала в графе «Добавочный капитал» раздела I «Движение капитала» указывается:

— по строке 3100 («Величина капитала на 31 декабря года, предшествующего предыдущему») — величина добавочного капитала в году, предшествующему предыдущему;

— по строке 3230 («Изменение добавочного капитала») — изменение добавочного капитала в предыдущем году;

— по строке 3200 («Величина капитала на 31 декабря предыдущего года») — величина добавочного капитала на 31 декабря предыдущего года;

— по строке 3330 («Изменение добавочного капитала») — изменение добавочного капитала в отчетном году;

— по строке 3300 («Величина капитала на 31 декабря 20___ г.») — величина добавочного капитала на 31 декабря отчетного года.

Пример

Собранием акционеров принято решение об увеличении уставного капитала АО на сумму 100 000 руб. путем выпуска дополнительных акций, распределенных среди акционеров. Продажная цена акций составила 120 000 руб.

В бухгалтерском учете производятся записи:

|

Дебет |

Кредит |

Сумма, руб. |

Описание |

|

75 |

80 |

100 000 |

отражена задолженность акционеров за размещенные среди них акции |

|

51 (50) |

75 |

120 000 |

акции оплачены акционерами |

|

75 |

83 |

20 000 (120 000 — 100 000) |

превышение продажной цены акций над их номиналом отнесено на добавочный капитал |

(комментарий к ИНК ГФСУ от 23.11.2018 г. № 4929/ІПК/16-31-12-04-23)

Суть вопроса

Включают ли в состав дохода юридического лица — плательщика единого налога третьей группы денежные средства, внесенные учредителями как дополнительный капитал без изменения размера уставного капитала?

Позиция ГФС

В соответствии с п. 292.1 НКУ, доходом плательщика единого налога для юридического лица является какой-либо доход, включая доход представительств, филиалов, отделений данного юридического лица, полученный в течение налогового (отчетного) периода в денежной форме (наличной и/или безналичной); материальной или нематериальной форме, определенной п. 292.3 НКУ.

В состав дохода, определенного ст. 292, не включаются суммы средств и стоимость имущества, внесенные учредителями или участниками плательщика единого налога в уставный капитал данного плательщика (пп. 8 п. 292.11 НКУ).

Согласно положениям Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Министерства финансов Украины от 30.11.1999 г. № 291 (далее — Инструкция № 291), счет 42 «Дополнительный капитал» предназначен для обобщения информации о суммах, на которые стоимость реализации выпущенных активов превышает их номинальную стоимость, стоимость необоротных активов, бесплатно полученных предприятием от других лиц, и прочие виды дополнительного капитала, в частности, другие взносы учредителей свыше зарегистрированного уставного фонда, которые вносятся без решений об изменении размера уставного капитала.

Поскольку действующими нормами НКУ предусмотрено, что в доход плательщика единого налога не включаются суммы средств, внесенные учредителями в уставный капитал данного плательщика, а взносы участниками предприятия в дополнительный капитал осуществляются свыше уставного капитала без решений об изменении его размера, то такие средства облагаются единым налогом в полном объеме.

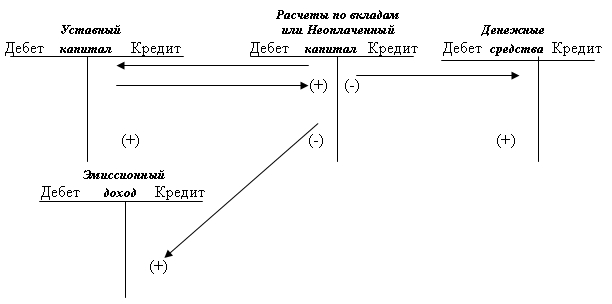

Эмиссионный доход – счет бухгалтерского учета получаемой в результате продажи собственных акций АО разницы между продажной и номинальной их стоимостью. Эмиссионный доход является частью дополнительного (добавочного) капитала.

Полученный эмиссионный доход отражается по кредиту субсчета добавочного капитала «Эмиссионный доход» в корреспонденции со счетами учета расчетов с учредителями и участниками акционерного общества.

В процессе подписки на акции дебиторская задолженность акционеров, отражается на счете расчетов по вкладам только по номинальной стоимости размещаемых акций. Но далее, в процессе продажи этих акций по рыночной стоимости, внесенная сверх номинала сумма хотя и отражается по кредиту этого счета (расчетов по вкладам) в общей совокупности внесенных средств, но тут же он дебетуется на эту сверхноминальную сумму в корреспонденции со счетом «Эмиссионный доход». Таким образом расчеты по вкладам закрываются, «Уставный капитал» получает реальное воплощение в активах, а вместе с этим и формируется «Эмиссионный доход».

Определение

Добавочный капитал – одна из составляющих пассивов, т.е. источников средств компании, входящая в раздел «Капитал и резервы» Баланса.

Как формируется и используется добавочный капитал

Увеличение добавочного капитала организации, отражаемое по кредиту счета 83 «Добавочный капитал», происходит за счет (Инструкция по применению Плана счетов):

— прироста стоимости внеоборотных активов по результатам их переоценки — в корреспонденции со счетами учета переоцененных активов, т.е. основных средств (счет 01 – п. 15 ПБУ 6/01) и нематериальных активов (счет 04 – п. 21 ПБУ 14/2007);

— разницы между продажной и номинальной стоимостью акций (долей), вырученной в процессе формирования уставного капитала АО или ООО (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость, — в корреспонденции со счетом 75 «Расчеты с учредителями» (Письмо Минфина РФ от 15.09.2009 N 03-03-06/1/582);

— положительной курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— положительной разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли (п. 19 ПБУ 3/2006);

— вкладов в имущество ООО (ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ; Письмо Минфина России от 28.10.2013 N 03-03-06/1/45463);

— суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации и подлежат принятию к вычету) (пп. 1 п. 3 ст. 170 НК РФ; Письмо Минфина России от 19.12.2006 N 07-05-06/302).

Использование добавочного капитала, отражаемое по дебету счета 83, происходит лишь в случаях:

— уценки стоимости внеоборотных активов, по которым ранее была переоценка с формированием сумм добавочного капитала — в корреспонденции со счетами учета активов, по которым произошла уценка, т.е. основных средств (счет 01) и нематериальных активов (счет 04);

— направления средств добавочного капитала на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

— распределения сумм добавочного капитала между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями»;

— отрицательной курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— отрицательной разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли (п. 19 ПБУ 3/2006).

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Отражение добавочного капитала в бухгалтерской отчетности

Добавочный капитал в части переоценки внеоборотных активов учитывается по строке 1340 «Переоценка внеоборотных активов» Баланса, а в остальной части – по строке 1350 «Добавочный капитал (без переоценки)» Баланса (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Движение добавочного капитала в течение отчетного периода отражается в Отчете об изменениях капитала (Приложение № 2 к Приказу Минфина России от 02.07.2010 N 66н), а также по строке 2510 Отчета о финансовых результатах – в части переоценки внеоборотных активов.