Содержание

- Проживание в гостинице: документы для авансового отчета после командировки

- Для чего сотрудник обязан предоставить документы, которые подтверждают проживание в гостинице в командировке

- Какими отчетными документами подтверждается проживание в гостинице в авансовом отчете

- Сроки, в которые нужно отчитаться за проживание в гостинице и предъявить документы для авансового отчета

- Если нет документов, подтверждающих проживание в гостинице в командировке

- Документальное подтверждения расходов на проживание командированных лиц.

- Что относится к отчетным документам

- Какие документы должны дать в гостинице и когда

- Когда надо отчитаться работодателю

- Что делать, если нет отчетных документов

- Отчетные документы за проживание в квартире посуточно

- Отчётные документы. В каких случаях они необходимы?

- Отчётные документы, которые необходимы для командировки. Какие документы нужно предоставить?

- Как потребовать отчётные документы от гостиничного номера, частной квартиры?

- А если подтверждения нет?

- Про Налоги

- Отчетные документы за проживание в квартире посуточно у частных лиц

- Отчетные документы за проживание в гостинице

- Законодательное регулирование

- Где сотрудник может проживать

- Какие документы сотрудник должен предоставить

- Какие документы выдает гостиница командировочным. Документ, подтверждающий проживание в гостинице

- Какие документы выдает гостиница за проживание командированному работнику

- Правила проживания

- Документы о проживании в гостинице

- Какие отчетные документы за проживание в гостинице

Если организация оплатила проживание командированных сотрудников в гостинице по безналичному расчету, то нужно ли упоминать в их авансовых отчетах услуги гостиницы и может ли документом, подтверждающим их оказание, для целей налогообложения прибыли служить счет за проживание, распечатанный на принтере? Отвечают эксперты службыПравового консалтинга ГАРАНТ Марина Пивоварова и Елена Мельникова.

Двоих сотрудников направили в командировку. Оплата за проживание в гостинице производилась работодателем по безналичному расчету. Гостиница выставила счет за номер с указанием ФИО проживающих. Каким образом «закрыть» авансовые отчеты? Можно ли учесть при налогообложении прибыли расходы на проживание в гостинице на основании счета, распечатанного на принтере?

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

В соответствии со ст. 166 Трудового кодекса РФ (далее — ТК РФ) служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Согласно ст. 168 ТК РФ командированному работнику возмещаются расходы по найму жилого помещения.

Порядок направления работников в служебные командировки определен Положением об особенностях направления работников в служебные командировки, утвержденным постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение N 749).

В соответствии с п. 26 Положения N 749 работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Таким образом, авансовые отчеты сотрудники представляют только о расходовании ими полученных под отчет денежных средств перед началом командировки. Оплаченные работодателем услуги с расчетного счета за проживание сотрудников в гостинице во время командировки в авансовый отчет не включаются (смотрите, в частности, письмо Минфина России от 15.09.2005 N 03-03-04/2/58).

Действительно, согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина России от 31.10.2000 N 94н) (далее — Инструкция к Плану счетов) счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы.

На выданные под отчет суммы (суммы выданного перерасхода по утвержденному авансовому отчету) счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы (суммы возврата в кассу неиспользованных денежных средств) счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности (счетами учета денежных средств). Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

В рассматриваемой ситуации оплата услуг гостиницы производится организацией, а не работником. Поэтому при безналичной оплате организацией расходов на проживание счет 71 «Расчеты с подотчетными лицами» не применяется, стоимость проживания в авансовый отчет не включается.

Расходы организации по приобретению услуг гостиницы отражаются в бухгалтерском учете следующим образом:

Дебет 76 (60) Кредит 51

— оплачены услуги гостиницы.

Указанные расходы списываются после утверждения руководителем авансового отчета работника:

Дебет 26 (20, 44) Кредит 76 (60)

— списана на расходы стоимость услуг гостиницы.

В отношении правомерности принятия при исчислении налога на прибыль расходов на проживание в гостинице на основании счета, распечатанного на принтере, отметим следующее.

Согласно пп. 12 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся расходы на командировки, которые включают в себя, в том числе, расходы по найму жилого помещения.

В соответствии с пп. 5 п. 7 ст. 272 НК РФ для налогоплательщиков, применяющих в налоговом учете метод начисления, датой осуществления расходов на командировки является дата утверждения авансового отчета.

Такой порядок признания расходов на командировки гл. 25 НК РФ установлен вне зависимости от того, оплатил ли эти расходы сам работник, а значит, данные расходы отражены в его авансовом отчете, или оплату расходов на командировку осуществил работодатель, что означает их отсутствие в авансовом отчете командированного работника (смотрите письмо Минфина России от 15.09.2005 N 03-03-04/2/58).

В случаях, когда командированные работники оплачивают гостиницу на месте самостоятельно (из подотчетных сумм), документальным подтверждением понесенных расходов могут быть приложенные к авансовому отчету:

— счета гостиниц (подтверждающие расходы на проживание) (письма УФНС России по г. Москве от 22.06.2009 N 16-15/062978@, от 05.06.2009 N 16-15/057712, Минфина России от 10.11.2009 N 03-03-06/1/733, ФНС от 22.06.2011 N ЕД-4-3/9876@). До 01.12.2008 при расчете оплаты за бронирование и проживание по безналичному расчету применялась форма 7-Г, утвержденная приказом Минфина России от 13.12.1993 N 121. Однако в силу п. 2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 N 359 (далее — Положения N 359), указанная форма наряду, например, с формой 3-Г в настоящее время применяться не может (смотрите также письмо Минфина России от 18.08.2010 N 03-03-06/1/556);

— бланки строгой отчетности, изготовленные типографским способом или с использованием автоматизированных систем (письма Минфина России от 18.08.2010 N 03-03-06/1/556, от 07.08.2009 N 03-01-15/8-400). Здесь же отметим, что бланки строгой отчетности (БСО), которые применяются гостиницами в настоящее время, оформляются только при оказании услуг населению при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (п. 2 Положения N 359).

— квитанции или счета за проживание в гостинице (в отношении проживания в иностранном государстве) (письма Минфина России от 30.01.2012 N 03-03-06/1/37, от 14.02.2008 N 03-03-06/4/8 , письмо УФНС РФ по г. Москве от 08.08.2008 N 28-11/074505).

В общем случае к документам, подтверждающим оказание услуг, могут быть отнесены: договор об оказании услуг, акт, подтверждающий оказание услуг, счета, платежные поручения, другие документы, свидетельствующие о факте оплаты услуг. Поэтому, поскольку в рассматриваемой ситуации стоимость проживания в гостинице оплачивается по безналичному расчету, для подтверждения данных расходов может быть использован акт оказанных услуг.

Так, в письме Минфина России от 15.09.2005 N 03-03-04/2/58 указывается, что расходы по найму жилого помещения, оплату которых произвел работодатель в безналичном порядке, признаются в налоговом учете на основании акта выполненных работ (оказанных услуг) и документов, подтверждающих оплату этих расходов. При этом в постановлении Девятого арбитражного апелляционного суда от 15.01.2009 N 09АП-17459/2008 судьи фактически соглашаются с мнением Минфина России, приведенном в указанном письме: при безналичной форме оплаты организацией услуг проживания акты приема-передачи услуги являются документами, подтверждающими расходы в смысле ст. 252 НК РФ.

Отметим также, что в более позднем письме Минфина России от 18.10.2011 N 03-03-06/1/672, касающемся возможности признания расходов на проживание в гостинице на основании акта оказанных услуг, сотрудники финансового ведомства прямого ответа не дали, указав вместе с тем, что такие расходы должны подтверждаться документами, оформленными в соответствии с законодательством РФ (то есть не опровергли составление такого документа как акт). Не был дан Минфином России и прямой ответ на вопрос о документальном подтверждении затрат на бронирование и оплату номера (письмо Минфина России от 10.03.2011 N 03-03-06/1/131).

Однако следует учитывать, что согласно п. 1 ст. 252 НК РФ под документально подтвержденными расходами понимаются затраты, не только подтвержденные документами, оформленными в соответствии с законодательством РФ, но и подтвержденные документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, а также документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Следовательно, НК РФ не устанавливает закрытый перечень документов, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций. Решение вопроса о возможности учета тех или иных расходов в целях налогообложения прибыли зависит от того, подтверждают документы, имеющиеся у налогоплательщика, факт осуществления заявленных им расходов или нет. Аналогичное мнение нашло отражение в постановлении ФАС Северо-Западного округа от 01.11.2010 N Ф07-10512/2010.

Пункт 8 Правил предоставления гостиничных услуг в Российской Федерации, утвержденных постановлением Правительства РФ от 25.04.1997 N 490 (далее — Правила), устанавливает, что при оформлении проживания в гостинице исполнитель выдает квитанцию (талон) или иной документ, подтверждающий заключение договора на оказание услуг, который должен содержать:

— наименование исполнителя (для индивидуальных предпринимателей фамилию, имя, отчество, сведения о государственной регистрации);

— фамилию, имя, отчество потребителя;

— сведения о предоставляемом номере (месте в номере);

— цену номера (места в номере);

— другие необходимые данные по усмотрению исполнителя.

Как было указано ранее, документом, подтверждающим оказание услуг по проживанию, может служить акт оказанных услуг. Поскольку унифицированной формы акта оказанных услуг законодательством не предусмотрено, то он оформляется в произвольной форме с соблюдением требований ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ). В рассматриваемой ситуации такой акт гостиницей не представлен.

Вместе с тем из прямого прочтения п. 8 Правил следует, что при оформлении проживания исполнитель выдает квитанцию (талон) или иной документ, подтверждающий заключение договора на оказание услуг. Принимая во внимание приведенные выше разъяснения финансового ведомства, таким документом может быть, например, документ, названный счетом за проживание, также содержащий сведения, поименованные в п. 8 Правил. Учитывая, что п. 8 Правил предусматривает указание «других необходимых данных по усмотрению исполнителя», полагаем, что такими данными могут быть обязательные реквизиты первичного документа, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ «О бухгалтерском учете». При этом (в отличие от БСО) требования об изготовлении такого документа типографским способом или с использованием автоматизированных систем законодательство не содержит. Поэтому он может быть распечатан и на принтере.

Кроме этого документа подтверждать расходы на проживание сотрудников будут также счет на оплату, платежное поручение, договор с гостиницей (если имеется), а также документы, косвенно подтверждающие понесенные расходы: служебное задание для направления в командировку и отчет о его выполнении (унифицированная форма N Т-10а), приказ (распоряжение) о направлении в командировку (издается по унифицированной форме N Т-9 (в отношении одного работника) или по форме N Т-9а (в отношении группы работников)), командировочное удостоверение (унифицированная форма N Т-10) и др.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Проживание в гостинице: документы для авансового отчета после командировки

Полезные документы по теме:

Форма № АО-1. Авансовый отчетОбразец от экспертаСлужебная записка о подтверждении факта пребывания в командировке при отсутствии подтверждающих документовИспользуйте в работеКомандировочное удостоверение с отметками о прибытии в место командирования и выбытии из негоПригодится в работеПамятка сотруднику на случай командировкиСкачайте образецПоложение о командировкахОбразец от экспертаПриказ о направлении сотрудника в командировкуИспользуйте в работеПисьменное согласие сотрудника на командировкуСкачайте образец

Для чего сотрудник обязан предоставить документы, которые подтверждают проживание в гостинице в командировке

В большей части российских компаний служебные поездки сотрудников — командировки — неотъемлемая часть производственного процесса. Правила оформления таких поездок закрепляют коллективным договором или локальным нормативным актом — Положением о командировках. Регламент составляют в произвольной форме и утверждают приказом директора организации.

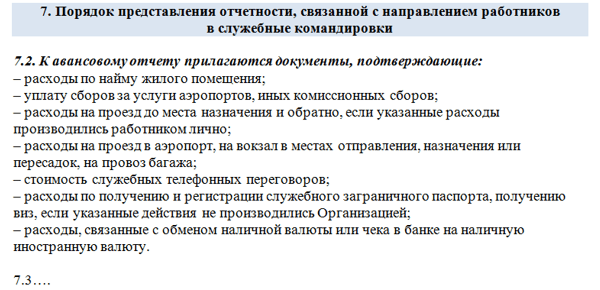

В Положении прописывают и правила документального оформления поездки. Документы, которые подтверждают пребывание сотрудника в командировке, в том числе, проезд к месту выполнения служебного задания и обратно, а также проживание в гостинице включают в авансовый отчет. К нему прикладывают и документы, которыми командированный сотрудник подтверждает дополнительные расходы, произведенные им в поездке с ведома и по поручению руководства.

Весь пакет документов, подтверждающих затраты работника, связанные с выполнением служебного задания, должен быть представлен работодателю в полном объеме. Это необходимо, чтобы компания возместила расходы сотрудника (ст. 168 ТК РФ). Расходы по найму жилого помещения, к которым относится и проживание в гостинице, включены в открытый перечень затрат, подлежащих обязательному возмещению работнику.

Обратите внимание! Обязанность работодателя возместить расходы работника на проживание распространяется и на сотрудников, чья трудовая деятельность имеет разъездной характер.

Согласно Постановлению № 749 «Об особенностях направления работников в служебные командировки», деньги, необходимые для оплаты расходов в предстоящей поездке, работник получает заранее. После возвращения ему нужно будет отчитаться за полученную сумму и предъявить подтверждающие отчетные документы.

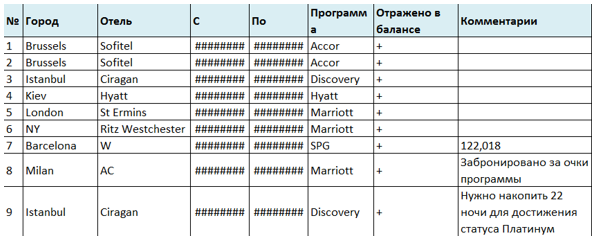

Форма учета очков программ лояльности отелей для командировок руководителя

Какими отчетными документами подтверждается проживание в гостинице в авансовом отчете

Работодатель вправе самостоятельно установить, какие документы работник может предъявить в качестве доказательства затрат на проживание. Нужно помнить, что поскольку затраты на командировки позволяют учесть их в базе по налогу на прибыль и снизить его, обоснованность расходов могут проверить при налоговой проверке. То есть, документы, которыми работник подтвердит, что он действительно проживал в гостинице, должны быть оформлены надлежащим образом и не вызывать сомнений в своей легитимности.

При проживании в гостинице документом для авансового отчета являются квитанция, чек или счет, выдаваемые после оплаты услуги.

Перечень необходимых документов для авансового отчета в Положении о командировках

Обязательные реквизиты счета на оплату гостиницы

Чек, который подтверждает поступление средств на счет гостиницы, — документ первичного бухгалтерского учета. Это бланк строгой отчетности. К таким документам предъявляют особые требования, соблюдение которых гарантирует их подлинность.

В соответствии с требованиями, которые устанавливает Постановление Правительства РФ от 06.05.2008 № 359, бланк квитанции или счета, должен быть изготовлен типографским способом и иметь соответствующие реквизиты. Это:

- наименование и серия документа;

- наименование и организационно-правовая форма юридического лица – владельца гостиницы;

- название гостиницы или отеля полностью;

- регистрационные сведения о гостинице — ИНН, КПП и т.п.;

- месторасположение гостиницы, ее адрес;

- фамилия, имя и отчество клиента, оплатившего проживание;

- стоимость номера;

- время вселения и выселения из гостиницы;

- дополнительные услуги, включенные в счет;

- должность, фамилия, имя и отчество лица, принявшего оплату и оформившего квитанцию, его личная подпись

- заверяющая печать организации, штамп об оплате.

Обратите внимание! Из перечня дополнительных услуг, которые гостиница оказывает сотруднику во время служебной поездки, работодатель обязан оплатить только оговоренные в Положении о командировках.

В бюджетных организациях расходы сотрудников на командировки оплачивают в соответствии с нормативными актами федерального или муниципального уровня. Они устанавливают твердые ограничения на оплату за проживание, которые нельзя превышать.

Способ оплаты за проживание в гостинице в командировке можно оговорить в Положении. Оплату разрешают производить как в наличной, так и в безналичной форме.

Сроки, в которые нужно отчитаться за проживание в гостинице и предъявить документы для авансового отчета

Порядок и сроки оформления авансового отчета по итогам командировки также оговаривают в Положении. Как правило, предъявить авансовый отчет с приложенными к нему документами сотрудник должен не позднее, чем через три рабочих дня по возвращении из служебной поездки.

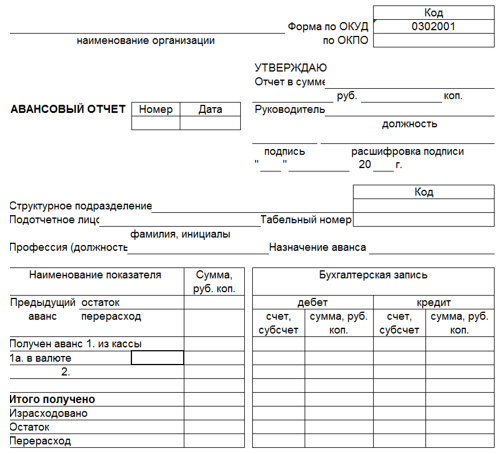

Оформление авансового отчета — обязанность сотрудника. Подтверждающие его расходы документы, во избежание утери, можно наклеить на стандартный лист бумаги и приложить его к заполненному бланку авансового отчета.

Форма № АО-1. Авансовый отчет

Перед тем, как принять от работника авансовый отчет, сотрудник бухгалтерии должен его проверить и убедиться, что в наличии имеются все документы, указанные в отчете, а также в том, что все обязательные реквизиты в них заполнены.

После подсчета фактических расходов вернувшегося из командировки сотрудника, сумма будет сверена с той, что была получена им подотчет. Разницу бухгалтерия вычтет или выплатит в ближайший срок, установленный в организации для выплаты зарплаты.

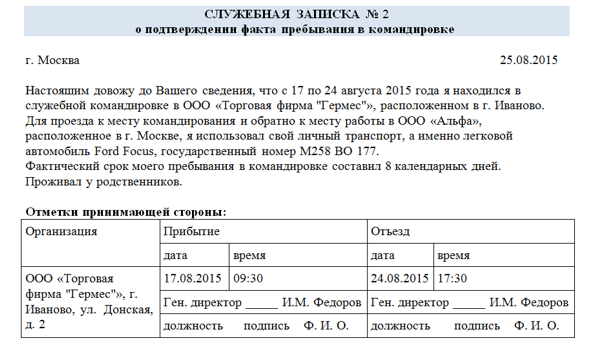

Если нет документов, подтверждающих проживание в гостинице в командировке

Сотрудник может забыть или не успеть получить подтверждающий документ о пребывании в гостинице. В таком случае работодатель может направить в отель запрос и попросить выслать забытый чек или квитанцию по почте.

Кроме этого, запрос можно отправить и в организации, где сотрудник работал во время служебной поездки. Компания оформит справки-подтверждения, что в указанный период сотрудник выполнял свое служебное задание по командировке на их территории.

Служебная записка о подтверждении факта пребывания в командировке при отсутствии подтверждающих документов

В этом случае расходы сотрудника, не подтвержденные чеком или счетом, будут оплачены по нормативу, установленному Положением в качестве неподтвержденной документом оплаты за проживание.

Итог:

Порядок оплаты и оформления расходов на командировку оговаривается локальным нормативным актом работодателя — Положением о командировках. Пропишите в нем, какие документы о пребывании в гостинице сотрудник должен предоставить для авансового отчета. Обычно это счет или квитанция с указанием необходимых реквизитов.

Документальное подтверждения расходов на проживание командированных лиц.

Согласно ТК РФ (ст.168) в случае направления в служебную командировку работодатель обязан возмещать работнику:

расходы по проезду;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации. При этом размеры возмещения не могут быть ниже размеров, установленных Правительством Российской Федерации для организаций, финансируемых из федерального бюджета.

Таким образом, ТК не содержит условия об обязательном документальном подтверждении понесенных работником расходов. Если коллективным договором или локальным нормативном актом организации не предусмотрено иное, по нашему мнению, работнику, при наличии каких-либо подтверждающих документов (независимо от возможности принятия данных документов в целях налогообложения), необходимо возмещать вышеуказанные расходы.

Рассматривая возможность принятия в качестве оправдательных документов счета за проживание, квитанции к ПКО, квитанции по ф. БО-3 и прочих документов в целях налогообложения налогом на прибыль, НДФЛ и ЕСН можем сказать следующее.

Налогообложение НДФЛ и ЕСН.

В соответствии с п.3 ст. 217 НК (НДФЛ) и п.п.2 п.1 ст.238 не подлежат налогообложению (освобождаются от налогообложения) компенсационные выплаты, связанные с исполнением налогоплательщиком (для ЕСН – физическим лицом) трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в пределах норм, установленных в соответствии с действующим законодательством, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в пределах норм, установленных в соответствии с действующим законодательством (в настоящее время 12 рублей)..

Таким образом, при решении вопроса о налогообложении компенсационных выплат НДФЛ и ЕСН необходимо определить, какой документ является подтверждающем оплату расходов по проживанию.

Согласно ст. 2, ст.5 Федерального закон от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Организации (за исключением кредитных организаций) и индивидуальные предприниматели, применяющие контрольно-кассовую технику, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки.

Однако, п.2 ст. 2 того же Закона организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

Применение данной нормы разъяснено письмами Департамента методологии бухгалтерского учета и отчетности Минфина РФ от 14 июля 2003 г. N 16-00-12/24 и от 5 августа 2003 г. N 16-00-12/29, согласно которым до выхода соответствующего правительственного постановления в связи с Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» действуют утвержденные (Постановление Правительства Российской Федерации от 30 июля 1993 г. N 745) Минфином России по согласованию с Государственной межведомственной комиссией по контрольно-кассовым машинам формы документов строгой отчетности (квитанции, путевки, билеты, талоны и т.п.), которые подлежат использованию при расчетах с населением для учета наличных денежных средств.

Министерством финансов РФ по представлению Комитета Российской Федерации по муниципальному хозяйству Письмом от 13.12.93 № 121 утверждены для гостиниц Российской Федерации в качестве бланков строгой отчетности формы бланков 3-Г и 3-Ги.

При осуществлении денежных расчетов с населением исполнитель услуг обязан выдать за оказанную услугу чек ККМ, если им не выдается счет установленного образца. При наличии такого бланка строгой отчетности, утвержденного Минфином РФ в установленном порядке для соответствующего вида услуг, не требуется чека ККМ.

Кроме того, согласно п. 13 Порядка ведения кассовых операций в Российской Федерации (утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. N 40) прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Форма приходного кассового ордера и указания по его применению и заполнению утверждены Постановлением Госкомстата РФ от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (с изменениями от 27 марта, 3 мая 2000 г.). Согласно п.2 данного Постановления указанные в п.1 настоящего постановления унифицированные формы первичной учетной документации по учету кассовых операций (в т.ч. и форма КО-1 Приходный кассовый ордер) распространяется на юридические лица всех форм собственности, кроме кредитных организаций, осуществляющих кассовое обслуживание физических и юридических лиц. Однако, в связи с тем, что порядок ведения кассовых операций для индивидуальных предпринимателей, осуществляющих свою деятельность без образования юридического лица (ПБОЮЛ) особо нормативно не урегулирован, считаем правомерным использование ПКО и ПБОЮЛ.

На основании вышеизложенного, по нашему мнению, документом подтверждающими оплату за проживание будет являться один из следующих:

1) Чек ККМ;

2) Счет по форме 3-Г или 3-ГИ;

3) Квитанция к ПКО.

При этом следует учитывать, что:

а) Сам по себе чек ККМ не может служить документом, подтверждающим расходы на проживание, т.к. не содержит достаточной для этого информации. К нему должен прилагаться соответствующий документ (счет не установленной (или установленной) формы, договор и т.п.);

б) По мнению некоторых работников налоговых органов квитанция к ПКО не является документом, подтверждающем оплату услуг за проживание, т.к. в данном случае необходимо наличие чека ККМ. Однако, по нашему мнению, данный факт свидетельствует лишь о нарушении организацией, принимающей деньги (и соответственно, выдавшей квитанцию) законодательства о применении ККТ.

Налогообложение налогом на прибыль.

В соответствии с п.п.12 п.1 ст. 264 НК к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на командировки, в частности на:

проезд работника к месту командировки и обратно к месту постоянной работы;

наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие в пределах норм, утверждаемых Правительством Российской Федерации;

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Ст. 252 НК установлено, расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При этом, при использовании организацией метода начисления расходы признаются независимо от времени выплаты денежных средств (ст. 272 НК).

Согласно ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.) первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

В связи с тем, что в настоящее время в альбомах унифицированных форм первичной учетной документации не содержится формы документа по учету рассматриваемых нами операций (формы 3-Г и 3-Ги так же не включены в данные альбомы, т.к. утверждены Минфином РФ, как БСО, позволяющие осуществлять наличные расчеты без применения ККТ), то, по нашему мнению, подтверждающим документом может служить любой документ, содержащий вышеперечисленные необходимые реквизиты.

Однако, очередной раз отметим, что по мнению некоторых работников налоговых органов, для принятия в состав расходов при налогообложении прибыли необходимо наличие чека ККМ.

Так же следует обратить внимание, что в соответствии с п.3 ст. 236 НК выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения ЕСН, если у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде.

Исходя из вышеизложенного, а так же учитывая, что:

а) имеется определенный налоговый риск непринятия при проверке в состав расходов при налогообложении прибыли оправдательных документов без документов об оплате (прежде всего чека ККМ);

б) Ставка налога на прибыль ниже ставки ЕСН

наиболее приемлемым считаем, что в случае предъявления счета за проживание не установленной формы (либо иных документов, в т.ч. квитанции БО-3, или квитанции к ПКО без соответствующих обязательных реквизитов (ст.9 Закона «О бух. учете»)), без документа не учитывать данные расходы при налогообложении прибыли, удерживать НДФЛ с подотчетного лица, и не начислять ЕСН.

При предъявлении квитанции к ПКО при наличии в ней необходимых обязательных реквизитов, а так же при предъявлении счета по ф.3-Г или 3-Ги считаем возможным (являются одновременно первичным подтверждающим документом и документом об оплате) относить расходы на счета учета затрат и учитывать при налогообложении прибыли.

И все же, для избежания негативных последствий в виде применения штрафных санкций, доначисления сумм налогов и пеней мы бы рекомендовали требовать от командированных лиц приложения к оправдательным документам за проживание чека ККМ.

Игонин Евгений.>Отчетные документы за проживание в гостинице: как подтвердить расходы

Что относится к отчетным документам

Каждый работник, отправленный в командировку на несколько дней, имеет право претендовать на возмещение своих затрат на жилье (ст. 168 ТК РФ). Отчетные документы для командировочных официально подтверждают приезд и отъезд работника в место пребывания во время поездки. Если работник остановился в гостинице, то он может предоставить в бухгалтерию для возмещения:

- счет;

- различные чеки;

- отдельные квитанции.

Отчетные документы за проживание в квартире посуточно будут такими:

- арендный договор на срок пребывания;

- акт оказания услуг.

Если работник будет проживать в служебной квартире, то оплату за нее производит непосредственно работодатель в безналичной форме.

Оплата проживания в командировке в бюджетной организации, как и в коммерческом учреждении, осуществляется на основании предоставленных командировочным сотрудником бланков строгой отчетности. Всю документацию впоследствии будет проверять налоговая, а значит, все расходные регистры должны быть официальными, с живыми подписями и печатями и корректно заполненными. Сотруднику бюджетного учреждения также важно помнить про лимит суммы, свыше которой он не может заплатить в сутки за жилье. Такой лимит устанавливается непосредственно руководством бюджетной организации и закрепляется в коллективном договоре и положении о командировках.

Какие документы должны дать в гостинице и когда

Оплата гостиницы в командировке может производиться работником за счет своих средств, которые ему потом возместят на рабочем месте, либо за счет предварительно выделенных денег на командировочные расходы (ПП РФ № 749 от 13.10.2008). Согласно ПП РФ № 1085 от 09.10.2015, все гостиничные услуги в обязательном порядке подтверждаются чеком или иным бланком строгой отчетности, следовательно, отель обязан предоставить счет или иной регистр, демонстрирующий факт проживания работника в командировке.

Таким образом, при выписке, то есть по завершении пребывания в отеле, сотрудник должен получить отчетную документацию, отражающую факт его проживания в установленный период времени. Если принимающая сторона осуществляет контрольно-кассовый расчет, то она предоставляет счет за гостиничные услуги. При этом в чек могут быть включены и дополнительные услуги (пп. 12, п. 1 ст. 264 НК РФ).

ВАЖНО! Не оплачиваются различные сервисы в номер, услуги баров, ресторанов и оздоровительных комплексов, мини-бар, если только иные условия не предусмотрены по предварительной договоренности с работодателем.

Если отель не использует ККТ, он может предложить командировочному самостоятельно разработанные бланки строгой отчетности (ваучеры, квитанции, гостиничные чеки), подтверждающие фактические расходы работника (Письмо Минфина РФ № 03-07-11/9440 от 25.02.2015).

Когда надо отчитаться работодателю

Оплата проживания в гостинице в командировке регулируется не только действующим законодательством, но и внутренними нормативами. Руководитель должен закрепить порядок направления в командировку, сдачи отчетности и возмещения расходов за поездку в коллективном договоре, положении о командировках и иными правовыми актами.

Служащий формирует и предоставляет работодателю авансовый отчет в течение трех дней по возвращении из командировки. В составе авансового отчета должен быть и счет (чек) от отеля. Бухгалтер примет бланк только в том случае, если он будет корректно заполнен. По общему правилу, в такие отчетные бланки должны быть включены следующие сведения:

- наименование регистра;

- серия документа;

- шестизначный номер;

- название гостиничной организации;

- регистрационные реквизиты — ИНН, КПП и проч.;

- адрес;

- печать.

ВАЖНО! Отчетный бланк должен быть изготовлен в типографии или распечатан через специализированные сервисы или автоматизированные системы с учетом всех законодательных требований (ПП РФ № 359 от 06.05.2008).

Не допускается предоставление отчета, распечатанного из обычного документа без специальной верификации автоматизированных систем.

Что делать, если нет отчетных документов

Если по каким-то причинам работник не предоставил отчетные документы, то предприятие может сделать запрос в отель. Принимающая сторона, в свою очередь, должна выслать справку, в которой подтвердит, что сотрудник, находясь в командировке, проживал у них в определенный период времени. Такая документация хоть и вызывает зачастую вопросы у налоговой инспекции, все-таки является косвенным подтверждением расходов и может выступать основанием для взаиморасчетов (п. 1 ст. 252 НК РФ).

Отчетные документы за проживание в квартире посуточно

В статье рассказывается какие нужны отчетные документы за проживание в квартире посуточно Сегодня с каждым днём процветает бизнес, сферы услуги, маркетинг и т. п. И как же сейчас обойтись человеку, который путешествует, или расположился в городе из-за командировки или просто решил посетить город без жилья? Если вы в командировке, то для того, чтобы работодатель смог оплатить вам блага, нам нужно будет предоставить бумаги, которые указывают на то, что вы проживали в том или ином месте какое-то количество дней. Вам будет необходимо составить подробный отчёт, в который будет входить все ваши затраты и позже отправить список документов в бухгалтерию. Все документы необходимо собирать в строгой форме, иначе все затраты на командировку вам придётся платить из своего кошелька, что не очень-то и приятно.

Отчётные документы. В каких случаях они необходимы?

Если у работодателя есть необходимость отправить вас в командировку, то вам нужно уточнить, если в его действиях правомерность. Например, есть ограничения по Трудовому кодексу. Не могут быть отправлены в командировку следующие лица:

- Рабочие в период ученического договора. Командировка нарушает учебные мероприятия. Отправка считается законной только в том случае, если работник прошел обучение.

- Беременные женщины

- Возрастные ограничения также считаются преградой. Не достигшие 18 лет, кроме творческих личностей – спортсменов, журналистов, художников и т. п. Ссылка на Трудовой кодекс: http://www.consultant.ru/document/cons_doc_LAW_34683/

Отчётные документы, которые необходимы для командировки. Какие документы нужно предоставить?

Вы обязаны предоставить сотрудникам отдела бухгалтерии следующие виды документов:

- Количество потраченных средств на приобретения номера в гостинице, квартире или общежитии.

- Расходы на транспорт.

- Расходы на продукты питания.

- Расходы на телефонную и интернет-связь.

- Если поездка была совершена работником на личном транспорте, то нужно предоставить чек с суммой на топливо.

Как только рабочий вернулся из командировки, то ему нужно будет сделать отчётные документы о совершенной им поездки. Так, сейчас мы предоставим список тех документов, которые вам необходимо собрать:

- Чеки о потраченных денежных средствах;

- Билеты, которые использовались для поездки;

- Кассовые чеки на продукты питания;

- Чеки с АЗС;

- Чеки о растрате средств на нужды для рабочей деятельности.

Как потребовать отчётные документы от гостиничного номера, частной квартиры?

Кратковременное расположение в гостиной комнате или в другом жилье требует обязательной оплаты по договору на аренду жилья. Для вашей бухгалтерии будет достаточного простого чека об уплате номера гостиницы или общежития. Один из представителей сотрудников может выдать вам специальный счёт – справку. Другое дело будет обстоять с арендой комнаты или квартиры. Если вы обратились в агентство по недвижимости, то вам надо будет сохранить все бланки об уплате не только проживания, так и за посреднические услуги. Такими документами могут являться фактические оказания услуг. Никогда не нужно соглашаться на расположении в квартире без подписания различных документов, пусть даже цена за проживания будет маленькой. Ваш работодатель не сможет узнать, откуда у вас такие затраты на проживание. И в таком случае бухгалтерия будет не вправе оплатить стоимость проживания вас в квартире.

А если подтверждения нет?

Что делать сотруднику, у которого нет подтверждения о том, что он находился в какой-то период времени в номере или квартире? Часто случается, что сотрудник не может подать необходимые документы о расходах во время нахождения в командировки. В таких случаях практически нельзя доказать, что вы находились в том или ином номере. Фактически сотрудник ведь проживал. Обычно в таких случаях руководитель компании устанавливает компенсационные выплаты. Такие выплаты обычно не превышают размер затрат сотрудника во время командировки. Также можно узнать среднюю стоимость проживания в номере или в квартире из агентства недвижимости. Позже на основании данных можно потребовать в суде компенсацию всех ваших издержек.

Про Налоги

Допускается освобождение от уплаты налогов и различных платежей, если сумма наема жилья составляет 699 рублей за один день по России, или 2500 рублей за день заграничной.

Отчетные документы за проживание в квартире посуточно у частных лиц

Если вы решили проживать у частника, то вы должны составить с ним письменный договор, подтверждающий факт проживание. В данном списке/договоре должны быть указаны: сроки, стоимость проживания и по возможности дополнительные услуги, если они необходимы. Что необходимо, чтобы составить письменный договор? Для этого вам потребуется всего лишь паспорта сторон. Также стоит попросить у частного лица документы о праве собственности. Оплачивать наем стоит лучше наличными под расписку владельца. Такую выписку смогут принять не только в бухгалтерии, но и в налоговой инспекции. А что с налогами? Так, расходы на жильё, которые будут возмещены бухгалтерией, не будут облагаться налогами в соответствии со статьёй.

В заключение я хотел бы дать вам совет. Не стоит пренебрегать сбором различных чеков, документов, расписок и тому подобное. Такие мелочи помогут вам доказать всё, что необходимо.

Отчетные документы за проживание в гостинице

После командировки работник обязан подвердить расходы по найму жилья. Посмотрим, какие необходимы отчетные документы за проживание в гостинице и как они должны быть оформлены. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Деятельность работника может быть связана с необходимостью служебной поездки в другой населенный пункт, где потребуется определенное время работать и проживать. В соответствии с Постановлением № 749 «Об особенностях направления работников в служебные командировки», сотруднику заранее выдаются денежные средства, за которые впоследствии, конечно же, необходимо будет отчитаться. Именно для этого потребуются отчетные документы за проживание в гостинице для подтверждения обоснованности командировочных расходов, в данном случае на оплату аренды жилья: гостиничного номера, иного съемного помещения.

Законодательное регулирование

В статье 168 Трудового кодекса РФ закреплено, что командированный работник имеет право на возмещение расходов по найму жилья. Порядок и размер возмещения устанавливаются коллективным договором на предприятии или иными локальными нормативными актами. В постановлении никаких разъяснений по этому поводу не дается.

Таким образом, законодатель дает возможность администрации организации самостоятельно урегулировать вопрос, какие документы должен работник предоставлять в подтверждение произведенных расходов. При этом стоит учитывать, что на основании данных документов предприятию придется отчитываться перед налоговой инспекцией по налогу на прибыль и подтверждать деловой характер расходов (расходы на командировку организация может учесть при расчете налога на прибыль).

Оплата проживания в командировке в бюджетной организации производится в соответствии с нормативными актами правительства, так как в этом случае деятельность учреждения финансируется из федерального бюджета. Как правило, установлены определенные лимиты затрат на гостиницы (не более 2000-3500 рублей), так как бюджетные организации экономят средства и ведут строгий учет затрат.

Также в постановлении о командировках указано, что если работник имеет возможность возвращаться ежедневно с работы в другом населенном пункте к месту постоянного проживания, расходы на гостиницу, жилье не возмещаются. Этот вопрос решается в каждом случае заранее индивидуально по согласованию с руководителем. Оплата проживания в гостинице в командировке работником должна производиться очень внимательно, так как за эти траты придется отчитываться, это необходимо запомнить.

Где сотрудник может проживать

Командированный вправе сам организовывать проживание в другом городе и выбрать:

- гостиницу, отель;

- служебную квартиру;

- арендованную квартиру;

- жилые помещения у родственников.

В последнем случае, конечно, никаких затрат нет, поэтому аванс должен быть возвращен.

Какие документы сотрудник должен предоставить

Отчетные документы для командировочных по оплате проживания:

- счет из гостиницы. Чек об оплате услуг надо предоставлять обязательно, именно этот документ подтверждает поступление средств в кассу или на счет. В счете надо обязательно указать реквизиты отеля полностью, фамилию, имя и отчество проживающего, стоимость номера, время заселения и выселения. Печать и подпись на таком бланке обязательны. Дополнительные услуги, оказанные отелем, также могут быть оплачены, кроме расходов на обслуживание в ресторане или баре, доставку в номер, пользование оздоровительными объектами и тому подобных трат, которые вряд ли руководитель признает необходимыми, если это не оговорено заранее. Так, командировочный может купить дорогие продукты из мини-бара, например, но только за свой счет;

- договор об аренде квартиры, акт об оказании услуг и расписка;

- в случае предоставления служебной квартиры, как правило, средства перечисляются работодателем в безналичной форме.

Оплата гостиницы в командировке может производиться в наличной или безналичной форме, способ расчета и дополнительные траты лучше заранее согласовать с руководителем, чтобы обеспечить наличие должных доказательств. Отчетные документы за проживание в квартире посуточно допустимы, например, если гражданин менял место проживания.

Обновление: 15 ноября г. Отчетные документы и оплата проживания в гостинице Каждый работник, направленный работодателем в служебную командировку, обязан по возвращении из нее отчитаться перед работодателем о результатах командировки и расходах, понесенных им в период командировки, в том числе предоставить отчетные документы за проживание в гостинице или ином жилом помещении. Если работник в командировке живет в гостинице, работодателю предоставляется договор на оказание гостиничных услуг, заключенный работником с гостиницей по месту командирования, который должен содержать информацию, предусмотренную п. Командированный работник может проживать не в гостинице, а в снятой им квартире. При осуществлении оплаты номера, в котором проживал работник, гостиница должна выдать кассовый чек или иной документ, оформленный на бланке строгой отчетности например приходный кассовый ордер , который и будет подтверждать расходы на проживание в командировке.

Отзывы Гостиничные чеки в Москве заказывают здесь Гостиничные чеки — это документы строгой отчетности, которые необходимы каждому, кто имеет своей целью возместить расходы и подтвердить факт своего проживания, во время пребывания в другом городе и выполняя собственные задачи. Подобную отчетность требуют как в частных, так и в государственных учреждениях, поскольку только таким образом можно доказать факт проживания в отеле и расход выделенных денежных средств по назначению.

Добрый день! А почему Вас это смущает? Сотрудник направлен в командировку, оплачивает наличными проживание в гостинице, соответственно, на него выписывают документы.

Какие документы выдает гостиница командировочным. Документ, подтверждающий проживание в гостинице

Полезные статьи для командировочных, где купить, как сэкономить и т. Важно: Мы подготавливаем отчетную документацию только от нашего отеля в столице — другие гостиницы и города не делаем 24 Января Какие документы выдает гостиница за проживание командированному работнику Список отчетных документов, подтверждающих расходы в служебной поездке, не проблема найти в интернете.

Узнать перечень можно и у бухгалтера предприятия перед отправлением в командировку. Обязательным является сохранение проездных билетов и оформление гостиничных чеков, так как эти ценные бумаги удостоверяют основные виды расходов — проезд и проживание. Если с работодателем были оговорены и другие затраты, сотрудник должен и их подтвердить документально: квитанциями, счетами, чеками и т.

Какая отчетная документация выдается в отеле При выезде из отеля осуществляется оплата за период пребывания в гостиничном номере. Обычные постояльцы получают при передаче денег кассовый чек или квитанцию бланк строгой отчетности. Для рядового гражданина этой бумаги вполне достаточно, чтобы подтвердить при необходимости факт оплаты проживания и дополнительных услуг. С командированными служащими дела обстоят несколько иначе.

Бухгалтерия требует от них полного пакета отчетной документации, а не одного кассового чека или квитанции, написанной от руки администратором гостиницы. Вот какие документы выдает гостиница за проживание тем, кто приехал в командировку в Москву: гостиничный счет форма 3-Г ; кассовый чек с QR-кодом или квитанцию, если в гостиничном учреждении нет онлайн-кассы; акт об оказании услуг; справка о проживании в отеле по запросу ; ксерокопия свидетельства о регистрации; прайс-лист с актуальными на момент проживания ценами.

Важно, чтобы основные документы, такие как чек, счет и акт, были оригинальными и содержали все основные сведения. Из документов должно быть ясно, на что и в каком размере командированный сотрудник потратил деньги. Комплект отчетной документации выдается командированным служащим с гарантией подтверждения проживания. Проверяя своего подчиненного, работодатель может обратиться с запросом в отель.

Ответственное лицо в гостинице должно опровергнуть или подтвердить факт пребывания сотрудника компании в отеле в указанные в чеках даты.

Какие документы выдает гостиница за проживание командированному работнику

Re: Гостиница и проблемы с ней Цитата: Сообщение от John Друзья коллеги, нужна консультация по интересной проблеме. Дано: сотрудник получает деньги для проживания в гостинице в одной из Республик и уезжает в командировку. Там он заселяется в гостиницу вместе с другими, подобными ему сотрудниками, оплачивает своё проживание на 5 дней вперёд. Внимание: при этом, после получения денег администратор гостиницы даёт этому сотруднику ключи от номера, где он спокойно живет пять дней. Ни чека ККМ, ни счета на оплату сотруднику не выдаётся, при этом администратор ему говорит, что все отчетные документы он получит когда будет съезжать. После проживания оплаченных пяти дней сотрудник оплачивает свое дальнейшее проживание на 45 дней, до середины декабря. Спустя двадцать три дня сотрудника подзывает другой администратор и говорит, что они администрация гостиницы не могут найти кассовый чек, подтверждающий оплату проживания данного человека, а следовательно — он ничего не оплачивал. При этом всё это время сотрудник жил в гостинице и даже питался завтрак и ужин входили в проживание.

Правила проживания

Полезные статьи для командировочных, где купить, как сэкономить и т. Важно: Мы подготавливаем отчетную документацию только от нашего отеля в столице — другие гостиницы и города не делаем 24 Января Какие документы выдает гостиница за проживание командированному работнику Список отчетных документов, подтверждающих расходы в служебной поездке, не проблема найти в интернете. Узнать перечень можно и у бухгалтера предприятия перед отправлением в командировку.

Договор с гостиницей Счет-фактура Для того, чтобы посетить чужую страну, например, с целью запуска нового проекта или открытия филиала отчетная документация может разнится.

Документы о проживании в гостинице

Именно они станут основанием для выплаты компенсации работника во время поездки. Самый важный документ — гостиничный чек. Он подтверждает проживание того или иного лица в конкретном заведении. Он может быть прикреплен к отчету о заранее выданной сумме денег. Стандартный гостиничный чек значительно отличается от любого другого: кассового или товарного.

Какие отчетные документы за проживание в гостинице

Если от фирмы в гостинице проживал не один сотрудник, а два или несколько, то во избежании бухгалтерских несоответствий и прочих мелких ненужных проблем, советуем сделать следующее. Находясь в одной гостинице, берите чеки в одном месте, иначе на чеках будет указаны данные, говорящие о том, что сотрудники проживали в одном и том же месте, а сумма за их проживание будет разная. И еще одно — старайтесь заказывать документы заранее, так как времени на их подготовку может уйти больше, чем требуется и это станет причиной вашей задержки. Рубрика: Uncategorized Обсуждение закрыто.

Главная Отчетные документы от гостиниц Самым большим городом по числу командировочных, скорее всего, является Москва. В командировку направляют сотрудника на основании приказа руководителя предприятия, в котором указывается срок командировки, название города и цель поездки. По возвращении из командировки, сотрудник обязан вернуть командировочное удостоверение с соответствующими отметками и приложить документы, которые подтверждают понесенные расходы на проживание, проезд и другие предусмотренные нужды.

Send email Mail По любому заданию от своего руководства работник должен отчитаться о его выполнении. Выезжая за пределы города по поручению руководства, сотрудник предприятия должен заранее позаботиться о том, чтобы при возвращении предоставить документальное подтверждение своего проживания в командировке.

Налоги и налогообложение В гостинице государственного образовательного учреждения установлен терминал ПАО Сбербанка для расчетов с проживающими в безналичном порядке. При расчетах с применением банковской карты физическому лицу выдается чек-ордер ПАО Сбербанк. Сотрудник при возвращении из командировки из Приморского края представил чек-ордер ПАО Сбербанк в качестве документа, подтверждающего оплату за услуги проживания в гостинице. Должны ли были ему выдать чек ККТ? Относится ли оплата через терминал к безналичным расчетам, при которых возможно не применять ККТ до Какой документ должны были выдать сотруднику? В гостинице государственного образовательного учреждения установлен терминал ПАО Сбербанка для расчетов с проживающими в безналичном порядке. Однако вместо кассового чека покупателю клиенту по его требованию необходимо выдать заменяющий его документ, оформленный в соответствии с Правилами; — в отношении услуг проживания в данной гостинице применяется система налогообложения в виде ЕНВД.

Контакты Образцы гостиничных чеков Каждый человек, кто хоть раз бывал в командировке, знает, что для получения компенсации за расходы, понесенные за время поездки, в бухгалтерию надо сдать все необходимые документы, подтверждающие размер затрат. Причем нужно понимать, что каждый из них должен быть грамотно оформлен в соответствии с требованиями российского законодательства, в противном случае их просто не примут. В данном разделе вы можете ознакомиться с образцами гостиничных чеков других документов, которые вам понадобятся для подтверждения понесенных расходов. Образец гостиничного бланка и нового кассового чека Для того чтобы получить компенсацию командировочных, в первую очередь, вам потребуется правильно заполненный гостиничный бланк 3Г, в котором должна быть указана сумма, оплаченная за бронирование, проживание в номере и другие услуги, а также реквизиты отеля. Стоит обратить внимание, что с года гостиницы не вправе выдавать данный документ без кассового чека.

Поэтому компания при отправлении сотрудника в поездку возмещает ему расходы, в том числе за проживание. Часто наиболее удобным вариантом для сотрудника становится гостиница, расположенная близко к месту командировки. Гостиница по окончании размещения клиента выдает отчетные документы для командировочных для подтверждения факта пребывания в отеле в определенные дни. Письмо Минфина РФ от Данный бланк может носить любое название, например, ваучер или гостиничный чек.