Содержание

- Учет марок и конвертов

- Учет денежных средств в кассе организации

- Виды денежных документов

- Аудит учета денежных документов

- Документы, являющиеся денежными

- Что такое денежные документы

- Отражение в бухгалтерском учете движения денежных документов

- Какие документы относят к денежным

- Денежные документы и подотчетные суммы

- Бухучет инфо

- Учет денежных документов в бух. учете

Учет марок и конвертов

Добрый день!

Я тоже списываю расходы на отправку писем сразу, на 26 счет.

На почте сами клеят марки, конверты покупаем с канцтоварами в другой организации.

Но тут момент такой. Если бы организация закупала марки про запас «на будущее», учет был бы немного иной.

Их нужно было бы приходовать на счет 50.03 «Денежные документы»,

и по мере отправки писем списывать их вместе с конвертами (ведь приобретенные конверты учитываются в составе материально-производственных запасов на счете 10 «Материалы» (по стоимости, включающей НДС)).

Из инструкции к плану счетов:

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Ниже небольшой пример с порядком отражения в бухгалтерском учете операций по приобретению конвертов и марок, а также отправке корреспонденции подотчетным лицом.

Пример. Организация «А» через подотчетное лицо приобрела конверты и марки для отправки почтовой корреспонденции.

По авансовому отчету расходы на приобретение составили 150 руб.

Все конверты и марки были выданы из кассы для отправки почтовой корреспонденции.

В бухгалтерском учете организации «А» данные хозяйственные операции будут отражены следующим образом:

Дебет 71 «Расчеты с подотчетными лицами» Кредит 50-1 «Касса» — 150 руб. — выданы сотруднику в подотчет денежные средства;

Дебет 50-3 «Денежные документы» Кредит 71 «Расчеты с подотчетными лицами» — 150 руб. — приняты в кассу марки и конверты;

Дебет 71 «Расчеты с подотчетными лицами» Кредит 50-3 «Денежные документы» — 150 руб. — выданы почтовые марки и конверты для рассылки; Дебет 26 «Общехозяйственные расходы» Кредит 71 «Расчеты с подотчетными лицами» — 150 руб. — включена в состав расходов отправка корреспонденции.

Проданные государственные знаки почтовой оплаты обратно не принимаются и не обмениваются.

Это значит, что если организация их не использует, то они списываются по стоимости приобретения на расходы организации.

Источник: https://www.Buhonline.ru/forum/index?g=posts&t=343962

Как показывает практика, учет маркированных конвертов вызывает массу вопросов. К сожалению, новые правила бюджетного учета уточнений по этому поводу не внесли. Но, опираясь на положения нормативно-правовых актов, верное решение найти можно. В этом поможет наш материал.

Конверты — денежные документы?

Исходя из анализа норм пункта 107 Инструкции по бюджетному учету, которая утверждена приказом Минфина России от 30 декабря 2009 г. № 148н, маркированные конверты следует учесть в составе денежных документов (хотя прямо в указанном нормативном акте поименованы только марки). Следовательно, конверты с наклеенными на них марками должны находиться только в кассе учреждения.

Особенности кассовых операций

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные (ф. 0310001) используют при поступлении конвертов в кассу и расходные (ф. 0310002) — при выдаче их из кассы. На кассовых ордерах проставляют отметку «Фондовый» и регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с прочими денежными средствами.

Приобретенные маркированные конверты принимает под отчет кассир (в том числе на основании накладной, полученной из учреждений связи).

Учет операций с денежными документами ведут на отдель-ных листах Кассовой книги (обособленно от операций с наличными). Однако единая сквозная и последовательная нумерация листов сохраняется.

Заметим, что в соответствии с письмом ЦБ РФ от 28 августа 2007 г. № 29-1-1-10/3669 требуются ежедневное выведение кассиром учреждения в Кассовой книге остатка наличных денег в кассе и представление в бухгалтерию отчета кассира. О денежных документах в письме Банка России ничего не сказано. Поэтому можно предположить, что в случае отсутствия движения денежных документов остаток по ним ежедневно выводить кассиру учреждения необязательно.

Контроль за правильным ведением Кассовой книги возлагается на главного бухгалтера учреждения.

Помните о нюансах переходного периода

Отметим, что порядок учета денежных документов, действующий сейчас, существенно отличается от того, который применялся до вступления в силу Инструкции № 148н. В част-ности, теперь предусмотрено, что учет денежных документов ведется совместно с другими денежными средствами и валютой в единой Кассовой книге учреждения (п. 3 приложения № 2 Инструкции № 148н).

Обратите внимание: Инструкция № 148н вступила в силу 17 марта 2009 года, но ее действие распространяется на операции, отраженные в бюджетном учете, с 1 января 2009 года.

Поэтому Методическими указаниями по переходу на новые положения Инструкции по бюджетному учету (направлены письмом Минфина России от 10 апреля 2009 г. № 02-06-07/1505) установлены следующие правила.

Во-первых, недопустимо переоформление и исправление уже сформированных с начала года первичных документов. Во-вторых, при ведении единой Кассовой книги ее листы, сформированные до применения положений Инструкции № 148н, не переоформляют.

Иными словами, заполненные с января текущего года листы «фондовой» Кассовой книги, подписанные, прошнурованные и пронумерованные, должны храниться параллельно с основной единой Кассовой книгой. А отдельные листы единой Кассовой книги, отражающие движение денежных документов, формируют с отметкой-штампом «Фондовый» начиная с момента перехода учреждения на новые правила учета (например, с 1 июня этого года).

Хранение денежных документов…

…в бюджетном учреждении организует кассир. Маркированные конверты содержат в местах (помещениях, сейфах), отвечающих требованиям их сохранности. Кассир как ответственное лицо обеспечивает надлежащий учет их поступления и выдачи.

Выдача денежных документов

Кассир передает маркированные конверты для использования материально ответственным лицам, на которых возложены обязанности по оформлению, выдаче и использованию конвертов под отчет.

Список названных работников определяет руководитель учреждения.

Кроме кассовых документов при этом оформляют накладную или регистрируют операции в Журнале выдачи под отчет денежных документов. В нем должны быть отражены следую-щие данные:

— дата выдачи денежных документов;

— фамилия, имя, отчество лица, которому они выдаются;

— количество выданных маркированных конвертов;

— стоимость выданных денежных документов;

— подпись в получении.

Основания для списания конвертов

Маркированные конверты обычно выдают на срок не более месяца (конкретный срок устанавливается в учетной политике учреждения) на основании служебной записки, сформированной на имя руководителя учреждения. В записке указывают необходимое количество маркированных конвертов, а также информацию о задолженности по маркированным конвертам, выданным ранее.

По истечении установленного срока подотчетное лицо заполняет Авансовый отчет (ф. 0504049), в котором расписывает данные о выданных маркированных конвертах в количественном и стоимостном выражении.

Расходы по денежным документам бухгалтер признает только после документального подтверждения их отправки почтой. Свидетельствовать об этом может заполненный Реестр отправленных маркированных конвертов, подписанный подотчетным лицом. Форма документа нормативно не утверждена, поэтому учреждению следует разработать ее самостоятельно и зафиксировать этот факт в учетной политике.

Например, реестр может выглядеть так:

Реестр прикладывается к авансовому отчету, составленному работником, и сдается в бухгалтерию.

Подотчетное лицо может испортить бланк маркированного конверта. Разъяснений по списанию испорченных бланков денежных документов пока нет. Поэтому рекомендуем списывать их с применением Акта о списании бланков строгой отчетности (ф. 0504816) либо самостоятельно разработать аналогичную форму, закрепив ее в учетной политике учреждения. Списанные таким образом маркированные конверты уничтожаются (сжигание, дробление на части с использованием, например, шредера).

Аналитический учет

Отметим, что аналитический учет ведут по видам маркированных конвертов и их стоимости в Карточке учета средств и расчетов (ф. 0504051). При этом операции по движению маркированных конвертов отражают в Журнале по прочим операциям.

Бухгалтерские записи

Расходы, связанные с покупкой маркированных конвертов, отражают по подстатье 221 «Услуги связи» (Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 25 декабря 2008 г. № 145н). Сами конверты учитывают на счете 201 05 000 «Денежные документы».

Операции с маркированными конвертами отражают сле-дую-щими записями:

| Дебет | Кредит | |

| Оплачена безналичным расчетом стоимость маркированных конвертов до поставки (в рамках бюджетной деятельности)* | 206 04 560 «Увеличение дебиторской задолженности по выданным авансам за услуги связи» | 304 05 221 «Расчеты по платежам из бюджета с финансовыми органами по оплате услуг связи» |

| Оплачена безналичным расчетом стоимость маркированных конвертов до поставки (в рамках приносящей доход деятельности)* | 206 04 560 «Увеличение дебиторской задолженности по выданным авансам за услуги связи» | 201 01 610 «Выбытия денежных средств учреждения со счетов» |

| Поступили в кассу учреждения маркированные конверты по накладной | 201 05 510 «Поступления денежных документов» | 302 04 730 «Увеличение кредиторской задолженности по оплате услуг связи» |

| Зачтен ранее выданный аванс | 302 04 830 «Уменьшение кредиторской задолженности по оплате услуг связи» | 206 04 660 «Уменьшение дебиторской задолженности по выданным авансам за услуги связи» |

| Выданы подотчетному лицу наличные денежные средства из кассы учреждения для приобретения маркированных конвертов | 208 04 560 «Увеличение дебиторской задолженности подотчетных лиц по оплате услуг связи» | 201 04 610 «Выбытия из кассы» |

| Поступили кассу учреждения маркированные конверты от подотчетного лица | 201 05 510 «Поступления денежных документов» | 208 04 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате услуг связи» |

| Выданы подотчетному лицу маркированные конверты из кассы для использования | 208 04 560 «Увеличение дебиторской задолженности подотчетных лиц по оплате услуг связи» | 201 05 610 «Выбытия денежных документов» |

| Учтены почтовые расходы на основании авансового отчета подотчетного лица (в рамках бюджетной деятельности) | 401 01 221 «Расходы по заработной плате» | 208 04 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате услуг связи» |

| Учтены почтовые расходы на основании авансового отчета подотчетного лица (в рамках приносящей доход деятельности) | 106 04 340 «Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)» | 208 04 660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате услуг связи» |

* Согласно пункту 6 постановления Правительства РФ от 24 декабря 2008 г. № 987, возможны авансовые платежи в размере 100 процентов по договорам об оказании услуг связи.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Источник: https://www.klerk.ru/buh/articles/153359/

Учет денежных средств в кассе организации

Размещено на http://www.allbest.ru/

Введение

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д.

Основными задачами бухгалтерского учета денежных средств являются:

· точный, полный и своевременный учет этих средств и операций по их движению;

· контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием;

· контроль за соблюдением кассовой и расчетно-платежной дисциплины;

· выявление возможностей более рационального использования денежных средств.

Порядок хранения и расходования денежных средств в кассе установлен Инструкцией ЦБ РФ. В соответствии с этим документом организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Организации производят расчеты по своим обязательствам с другими организациями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством РФ.

Денежные расчеты осуществляются организацией либо наличными деньгами, либо в виде безналичных платежей.

1. Понятие и сущность денежных средств

В рыночной экономике денежные средства образуют основу расчетов всех хозяйственных операций и действий. Деньги — особый товар, стихийно выделившийся из товарного мира для осуществления роли всеобщего эквивалента. Они самостоятельная форма меновой стоимости всех других товаров, обеспечивающая связь товаропроизводителей в условиях общественного разделения труда.

Денежные средства — это средства, которые быстро и легко преобразуются в любые другие материальные ценности и поэтому служат показателем их ликвидности.

Под ликвидностью активов в бухгалтерском учете понимают скорость их превращения в денежные средства. Это понятие особенно важно для ликвидации предприятия (иногда в связи с банкротством). Если рассматривать денежные средства с позиции ликвидности, то они абсолютно ликвидный актив. Поэтому бухгалтерский учет денежных средств требует повышенного внимания: своевременного и надлежащего оформления операций по их движению, повседневному контролю их сохранности и целевого использования.

Согласно Федеральному закону «О бухгалтерском учете» т 21.11.96 №29-ФЗ документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером предприятия или уполномоченными на то лицами. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства предприятия считаются недействительными или не должны приниматься к исполнению.

Кроме того, деньги имеют собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на реальные деньги ( это монеты из драгоценных металлов, слитки), кредитные деньги (банкноты и казначейские билеты ) и разменные монета . Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты , так и в форме межнациональных платежных средств в системе международных расчетов.

В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения:

1) системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2) системы обращения кредитных или бумажных денег, которые не могут быть обменяны на золото, а само золото вытеснено из обращения.

Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством. Центральный банк, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости. Денежная масса — это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

2. Документация по бухгалтерскому учету кассовых операций

Касса принимает наличные деньги по приходным кассовым ордерам (ПКО) (форма № КО-1), подписанным главным бухгалтером или уполномоченным лицом.

При этом, вносящему выдается квитанция к ПКО за подписью главного бухгалтера и кассира, скрепленная печатью и штампом организации. При получении денежных средств в банке по чеку, бухгалтером также выписывается приходный кассовый ордер с регистрацией его номера и даты на оборотной стороне корешка чека.

Выдача наличных денег производится по расходным кассовым ордерам (РКО) или другим надлежаще оформленным документам (платежным ведомостям, счетам и др.), на которые ставится специальный штамп, имеющий реквизиты РКО (форма № КО-2).

Документы на выдачу денег подписывают руководитель и главный бухгалтер или лица, ими уполномоченные.

Деньги отдельному лицу, не работающему в данной организации, выдаются при предъявлении им паспорта или иного документа, удостоверяющего личность, по РКО, где проставляются подпись в получении и данные предъявленного документа.

Заработная плата, пособия, премии, выплачиваются по платежным ведомостям без составления РКО на каждого получателя. По истечении трех рабочих дней, установленных для выплаты заработной платы, бухгалтер выписывает РКО на общую выплаченную по платежной ведомости сумму. Никаких подчисток, помарок или исправлений в кассовых документах не допускается.

Журнал регистрации приходных и расходных кассовых документов

|

Приходные документы |

Расходные документы |

|||||||

|

Дата |

Номер |

Сумма |

Примечание (целевое назначение-код) |

Дата |

Номер |

Сумма |

Примечание (целевое назначение-код) |

|

|

Итого за месяц |

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью (штампом),регистрируется в журнале регистрации приходных и расходных кассовых документов и выдается на руки сдавшему деньги, а приходный ордер остается в кассе. Они передаются в кассу лицом, выписавшим документ. При выдаче денежных средств по доверенности они прилагаются к РКО или ведомости на выдачу средств.

По мере выполнения кассовых операций кассир обязан подписать их и, кроме того, приложенные к ним документы погасить штампом или надписью «оплачено» или «получено» («число, месяц, год»)

До передачи в кассу на исполнение кассовые документы записываются бухгалтером в специальном журнале регистрации ПКО и РКО. По его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств организаций, присваиваются номера кассовых документам, проверяется полнота произведенных кассиром операций, составляется отчетность.

Коды целевого назначения поступления и выдачи из кассы денежных средств разрабатываются организацией самостоятельно.

3. Бухгалтерский учет кассовых операций

Для учета кассовых операций используется счет 50 «Касса» — активный, сальдо дебетовое показывает остаток наличных денежных средств. Оборот по дебету показывает поступление денежных средств в кассу, а оборот по кредиту — это сумма выданная наличными. Кассовые операции записываются в журнал ордер №1 (т.е. операции по кредиту счета 50) и ведомость №1 (по дебету счета 50).

В кассе могут храниться не только наличные, но и ценные бумаги, денежные документы, являющиеся бланками строгой отчетности.

Бухгалтерские проводки:

1. 50/51 — получено с расчетного счета в кассу для выполнения з/п

2. 70/50 — из кассы выдана з/п

3. 71/50 — выдано из кассы в подотчет

4. 50/71 — подотчетное лицо сдало деньги в кассу

5. 60/50 — погашена задолженность в кассу

6. 62/50

7. 50/62 — приход в кассу за материалы

8. 50/66 — поступило в кассу от дебиторов

9. 94/50 — установлена недостача в кассе

10. 73/50 — погашено

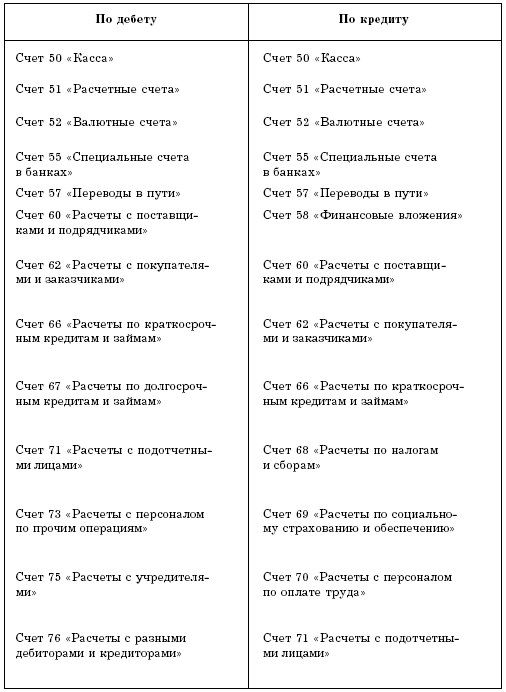

Рассмотрим корреспонденции счетов по счету 50 «Касса»

Счет 50 «Касса»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

С — остаток наличных денежных средств |

||||

|

Поступление наличных денег с расчетного счета организации |

Выданы наличными зарплата, премии. |

|||

|

Сдан остаток аванса неиспользованных денежных средств подотчетными лицами |

Выдана депонированная зарплата. |

|||

|

Погашение наличными задолженности по недостачам, растратам, хищениям и прочим платежам |

Выдана наличными по исполнительным листам. |

|||

|

62,76,90,91 |

Оплата наличными реализованной продукции, оказанных услуг, материальных ценностей, основных средств |

Выдано под отчет на хозяйственные нужды и командировочные расходы. |

||

|

Погашение дебиторской задолженности. Возникновение кредиторской задолженности |

Выдача материальной помощи, пособий. |

|||

|

Сумма излишков, выявленных при инвентаризации (ревизии) кассы. |

Выдано единовременных пособий за счет средств фонда социального страхования. |

|||

|

Взнос наличными в погашении задолженности сотрудников за товары, проданные в кредит, и т.д. |

Сдан сверхлимитный остаток свободных денежных средств кассы. |

|||

|

Взнос учредителей |

Суммы недостач, выявленные при инвентаризации кассы. |

Приведем пример практического использования журнально — ордерной формы учета кассовых операций. Кассовые операции ЗАО «Дон» за май.

Кассовые операции по приходу за май

|

№ |

Краткое содержание хозяйственных операций |

3 мая |

15 мая |

26 мая |

Корреспондирующий счет |

|

|

Поступило(д-т сч. 50 «Касса») |

||||||

|

Получено с расчетного счета наличными на различные цели |

||||||

|

Оприходована выручка от оказанных платных услуг и реализации продукции, работ |

||||||

|

То же: От реализации основных средств |

||||||

|

От реализации материальных ресурсов, нематериальных активов и ценных бумаг |

||||||

|

Приняты наличные денежные средства в качестве авансов за продукцию |

||||||

|

Возвращен наличными долг по заработной плате |

||||||

|

Получено от своих работников возмещение долга: по возмещению материального ущерба, за приобретенные путевки, продукцию, услуги, фирменную одежду, по займам. |

||||||

|

Сдан наличными остаток подотчетных сумм |

||||||

|

Внесено наличными инвесторами — вклад в уставный капитал |

||||||

|

Взнос наличными в оплату затрат на содержание детей в детских учреждениях |

||||||

|

Оприходованы излишки кассы, выявленные при инвентаризации |

||||||

|

Получено наличными денежные средства, предназначенные для целевого финансирования |

||||||

|

Итого |

Организация «Дон» Ведомость №1 за май. По дебету счета 50 «Касса» с кредита счетов Сальдо на начало месяца 30800 руб.

|

№ |

Дата |

Прочие счета |

Итого |

||||||||||

|

А |

|||||||||||||

|

Итого |

Сальдо на конец месяца 67140 руб. В том числе на заработную плату 64000 руб.

Кассовые операции по расходу за май.

|

№ |

Краткое содержание хозяйственных операций |

3 мая |

15 мая |

26 мая |

Корреспондирующий счет |

|

|

Поступило(д-т сч. 50 «Касса») |

||||||

|

Сдан на расчетный счет сверхлимитный остаток кассы |

||||||

|

Оплачено наличными за приобретенные марки госпошлины, путевки в санатории, проездные билеты |

||||||

|

Инкассированная банком сумма наличных денежных средств |

||||||

|

Выплачены пособия по случаю рождения ребенка |

||||||

|

Выплачено работникам списочного и несписочного состава заработная плата |

||||||

|

Выплачены пособия по временной нетрудоспособности |

||||||

|

Выплачены наличных дивидендов по акциям |

||||||

|

Выдано в подотчет работниками на разные цели: командировочные, хозяйственные нужды, приобретение талонов на бензин и в погашение перерасхода по авансовым отчетам |

||||||

|

Выплачены работникам суммы компенсаций за использование личных автомобилей в служебных целях |

||||||

|

Выплачены суммы арендной платы предпринимателям без образования юридического лица по арендованным автомобилям |

||||||

|

Выплачены пособия и прочие выплаты за счет средств бюджета |

||||||

|

Сдана на расчетный счет сумма депонированной заработной платы |

||||||

|

Итого |

Организация «Дон» Журнал — ордер №1 за май по кредиту счета 50 «Касса» в дебет счетов

|

Строка, № |

Дата |

Итого |

||||||||||

|

А |

||||||||||||

|

Итого |

4. Кассовая книга, ее строение и порядок ведения

Это регистр подробного аналитического учета, защищающий интерес, как кассира, так и организации. Каждое предприятие ведет только одну кассовую книгу. Листы в книге нумеруются, пронумеровываются, концы шнурка опечатываются печатью организации. И на последней странице делают запись: «В настоящей книге всего пронумеровано листов» и проставляют подписи руководитель и главный бухгалтер.

Записи в кассовую книгу ведутся в двух экземплярах под копирку. Второй экземпляр является отрывным и служит отчетом кассира. Данный отчет в конце дня, сдается для проверки главному бухгалтеру с приложением всех приходных и расходных документов.

Кассовые книги заполняются ежедневно, контроль за ведение возлагается на главного бухгалтера.

По окончании дня, кассир обязан подсчитать итоги операций за день, вывести остаток и передать в бухгалтерию отчет с приложенными документами, в платежную ведомость напротив фамилии лиц не получивших выплату, написать от руки или поставить штамп «депонировано» — сдано на расчетный счет до востребования.

В кассовой книге допускаются исправления корректурным способом, заверяются кассиром и главным бухгалтером; разрешается ведение кассовой книги автоматизированным способом.

бухгалтерский учет денежный касса

5. Ревизия кассы

Инвентаризация (ревизия) наличия денежных средств в кассе производится согласно Положению о порядке ведения кассовых операций, утвержденному Банком России 04.10.93 №18 (не менее одного раза в месяц). Комиссией, назначенной приказом руководителя организации, в присутствии кассира производится внезапная ревизия кассы. При этом полистно проверяются наличные деньги, денежные документы, ценные бумаги, бланки строгой отчетности.

Расписки на выданные суммы наличными, не оформленные расходными ордерами, в остаток по кассе не включаются. Хранение в кассе денежных средств, не принадлежащих организации, запрещается, и при обнаружении они считаются излишками. Результаты инвентаризации оформляются актом.

На оборотной стороне акта материально ответственное лицо пишет объяснение причин излишков или недостач, установленных инвентаризацией, а руководитель организации по результатам инвентаризации принимает решение. Выявленные излишки наличных денег приходуются с последующим зачислением их в доход организации следующей бухгалтерской проводкой:

Д-т сч. 50 «Касса» К-т сч. 91 «Прочие доходы и расходы»

В случае выявления недостачи суммы подлежат взысканию с кассира и оформляются следующими записями:

1. Д-т сч. 94 «Недостачи и потери от порчи ценностей» К-т сч. 50 «Касса» — отражена недостача денежных средств в кассе

2. Д-т сч. 73/2 «Расчеты с персоналом по прочим операциях» К-т сч. 94 «Недостачи и потери от порчи ценностей» — сумма недостачи отнесена на виновника

3. Д-т 50 К-т 73/2 — внесена сумма недостачи в кассу

4. Д-т 70 К-т 73/2 — удержана из зарплаты сумма недостачи

Документальное оформление и учет операций на расчетном счете

Расчетный счет и порядок его открытия. Все предприятия независимо от форм собственности, должны хранить деньги в банке на расчетном счете. На расчетный счет зачисляются выручка за реализованную продукцию от покупателей, заказчиков и др. поступления. Наличные деньги для зачисления на расчетный счет, банк принимает от представителя владельца счета, на основании соответствующих оформленных документов. Банк выполняет поручения предприятия по перечислению или выдаче определенной суммы за:

1) Товарно-материальные ценности приобретенные предприятием

2) Погашение кредитов банка и займов

Списание средств с расчетного счета проходит в порядке очередности предусмотренной законодательству

Порядок открытия расчетного счета

Для открытия расчетного счета в банк предоставляются следующие документы:

1) Заявление

2) Копия устава предприятия и учредительного договора заверенная нотариально

3) Копию свидетельства о государственной регистрации юридического лица

4) Свидетельство о постановке на учет в налоговом органе, пенсионном фонде, соц. и мед. страхования

5) Копию свидетельства о регистрации в органах статистики

6) Приказ о назначении руководителя и главного бухгалтера

7) Копия паспорта руководителя

8) Карточка с образцами подписей руководителя, заместителя руководителя, главного бухгалтера и оттиском печати предприятия по установленной форме заверенные нотариально

Право первой подписи на всех банковских документах принадлежит руководителю и его заместителю и право 2 подписи главному бухгалтеру или его заместителю

Задание. Составить бухгалтерские проводки, на основании данных заполнить журнал ордер №2 и ведомость №2, рассчитать Ск.

Дано: Сн=490900

13.03 — получено в кассу с расчетного счета 53000 руб. 50/51 14.03 — перечислено с расчетного счета поставщикам 12500 руб. 60/51 14.03 — перечислено с расчетного счета в фонды 8000 руб. 69/51 17.03 — оплачены с расчетного счета штрафы 2500 руб. 91.1/51 19.03 — перечислено учредителем с расчетного счета 3700 руб. 75/51 19.03 — возвращен аванс покупателем с расчетного счета 18300 руб. 62/51 15.03 — зачислена ссуда на расчетный счет 10000 руб. 51/66 15.03 — поступило от поставщиков на расчетный счет 18300 руб. 62/51 16.03 — поступили штрафы на расчетный счет 3100 руб. 51/91.1 18.03 — внесена на расчетный счет выручка из кассы 1200 руб. 51/50 18.03 — сдана на расчетный счет из кассы депонированная заработная плата 12100 руб. 51/50

Журнал ордер №2 по Кредиту счета 51

|

Дата |

Дебетуемые счета |

Итого |

||||||

|

Итого |

Учет денежных средств на расчетных счетах в банках. Расчетный счет открывается организацией, являющейся юридическим лицом и имеющей самостоятельный баланс.

На расчетном счете хранятся свободные денежные средства в валюте Российской Федерации. Расчетные счета используются также для осуществления расчетов с бюджетом, поставщиками, покупателями и разными дебиторами и кредиторами. Выдача и перечисление средств с этого счета осуществляется банком, как правило, на основании приказа владельца счета (организации) или с его согласия (акцепта). Однако в некоторых случаях банк списывает суммы с расчетного счета без согласия его владельца.

Платежи с расчетного счета осуществляются в порядке их календарной очередности. Операции по расчетному счету оформляются следующими документами. Объявление на взнос наличными выписывается при внесении денег из кассы в расчетный счет. Денежный чек служит приказом организации банку о выдаче с расчетного счета указанной в чеке суммы наличных денег. Расчетный чек применяется для перечисления средств с расчетного счета плательщика на расчетный счет получателя. Такой же цели служит и платежное поручение. Платежное требование, в отличие от расчетного чека и платежного поручения, выписывает получатель средств (поставщик). Оно предназначено для расчетов за продукцию, работы и услуги.

Организация периодически получает от банка выписку из расчетного счета, содержащую произведенные операции, обороты и сальдо. К выписке прилагаются денежно-расчетные документы, на основании которых произведены операции по расчетному счету. На основании выписок ведут записи по расчетным счетам.

Аналитический учет по счету 51 «Расчетные счета» следует вести по каждому расчетному счету.

Синтетический учет операций по расчетным счетам бухгалтерия организации ведет на активном счете 51 «Расчетные счета». Обороты по кредиту этих счетов регистрируются на основании выписок банка в журнале-ордере № 2, а по дебету — в ведомости № 2. Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и ведомость по итогам. Дебетовое сальдо счета 51 означает наличие средств на расчетном счете на начало месяца, обороты по дебету — увеличение, т. е. поступление средств, а по кредиту — уменьшение, т. е. списание средств.

По дебету счета 51 «Расчетные счета» отражаются следующие основные операции:

1. Сдача наличных денег на счета в банке:

§ дебет счета 51 «Расчетные счета»,

§ кредит счета 50 «Касса».

2. Зачисление выручки от продажи продукции (работ, услуг):

§ дебет счета 51 «Расчетные счета»,

§ кредит счета 62 «Расчеты с покупателями и заказчиками»,

§ кредит счета 90-1 «Выручка».

3. Зачисление средств, поступивших за реализованные основные средства, материалы, нематериальные активы, и иных активов:

§ дебет счета 51 «Расчетные счета»,

§ кредит счета 91-1 «Прочие доходы».

4. Зачисление на счета краткосрочных и долгосрочных кредитов и займов:

§ дебет счета 51 «Расчетные счета»,

§ кредит счета 66 «Расчеты по краткосрочным кредитам и займам», кредит счета 67 «Расчеты по долгосрочным кредитам и займам».

5. Зачисление неиспользованных остатков аккредитивов и чековых книжек:

§ дебет счета 51 «Расчетный счет»,

§ кредит счета 55 «Специальные счета в банках».

6. Зачисление полученных от других организаций штрафов, пени, неустоек за нарушение условий договоров:

§ дебет счета 51 «Расчетные счета»,

§ кредит счета 91-1 «Прочие доходы».

7. Зачисление дебиторской задолженности:

§ дебет счета 51 «Расчетные счета»,

§ кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

8. Зачислены суммы, полученные от поставщиков в погашение недостач:

§ дебет счета 51 «Расчетные счета»,

§ кредит счета 76-2 «Расчеты по претензиям».

По кредиту активного счета 51 «Расчетные счета» записываются следующие основные операции:

1. Поступили денежные средства в кассу с расчетного счета:

§ дебет счета 50 «Касса»,

§ кредит счета 51 «Расчетные счета».

2. Оплата поставщикам и подрядчикам за продукцию, работы, услуги:

§ дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

§ кредит счета 51 «Расчетные счета».

3. Перечисление налоговых платежей в бюджет:

§ дебет счета 68 «Расчеты по налогам и сборам»,

§ кредит счета 51 «Расчетные счета».

4. Уплата процентов банку по ссудам:

§ дебет счета 91-2 «Прочие расходы»,

§ кредит счета 51 «Расчетные счета».

5. Погашение задолженности по банковским векселям (номинальная стоимость векселя):

§ дебет счета 67 «Расчеты по долгосрочным кредитам и займам»,

§ кредит счета 51 «Расчетные счета».

6. Погашение задолженности по полученным кредитам и займам:

§ дебет счета 66 «Расчеты по краткосрочным кредитам и займам»,

§ дебет счета 67 «Расчеты по долгосрочным кредитам и займам»,

§ кредит счета 51 «Расчетные счета».

7. Перечисление в погашение задолженности органам социального страхования и обеспечения:

§ дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

§ кредит счета 51 «Расчетные счета».

8. Осуществление финансовых вложений:

§ дебет счета 58 «Финансовые вложения»,

§ кредит счета 51 «Расчетные счета».

9. Погашение кредиторской задолженности:

§ дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

§ кредит счета 51 «Расчетные счета».

Кроме расчетных счетов организации могут иметь в банках и другие счета: 52 «Валютные счета», 55 «Специальные счета в банках».

Все эти счета активные. Учет операций по ним аналогичен учету операций по расчетным счетам. Аналитический учет по счету 52 «Валютные счета» должен вестись по каждому счету, открытому для хранения денежных средств в иностранной валюте. А по счету 55 надо обеспечить получение данных о движении денежных средств в аккредитивах, депозитах, чеках и т. п.

Учет денежных средств на валютных счетах в банках. Валютные счета открываются резидентам и нерезидентам в банках, имеющих лицензию ЦБ РФ на ведение валютных операций. Валютные счета могут открываться в следующих свободно конвертируемых валютах: австралийский доллар, австрийский шиллинг, английский фунт стерлингов, бельгийский франк, немецкая марка, голландский гульден, датская крона, итальянская лира, канадский доллар, норвежская крона, доллар США, финляндская марка, французский франк, шведская крона, швейцарский франк, японская иена, ЭКЮ, испанская песета, греческая драхма, ирландский фунт, португальское эскудо, сингапурский фунт, турецкая лира.

Валютные счета также могут открываться в замкнутых (национальных) валютах в пределах установленных квот на экспорт товаров (работ, услуг).

По экспортно-импортным операциям наиболее часто применяются следующие формы расчетов: банковских перевод, расчеты по открытому счету, расчеты аккредитивами, расчеты по инкассо.

Все предприятия, включая предприятия с иностранными инвестициями, обязаны 30% своей валютной выручки в течение 7 рабочих дней продать на внутреннем рынке через уполномоченные банки по рыночному курсу рубля.

Лица, виновные в нарушении валютного законодательства, несут уголовную, административную, гражданско-правовую и иную ответственность в соответствии с законодательством РФ. Уполномоченные банки могут лишиться лицензий и разрешений, выданных органами валютного контроля. Все полученное резидентами, включая банки, и нерезидентами по недействительным сделкам, или все необоснованно приобретенное в результате незаконных действий подлежит взысканию в доход государства.

Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории РФ и за ее пределами.

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»;

52-2 «Валютные счета за рубежом».

Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте (по виду валюты).

На валютном счете учет одновременно ведется в валюте и рублях (валюта, пересчитанная в рубли по курсу ЦБ РФ на день совершения операции).

Размещено на Allbest.ru

Источник: https://knowledge.allbest.ru/audit/2c0b65625a3ac79b5d43b88421316c26_0.html

Виды денежных документов

К денежным документам относятся:

- чеки

- банковские выписки

- кассовые приходные

- расходный кассовый ордер

- приходный кассовый ордер

- квитанция о приёме денег

- путёвки в дома отдыха и санатории

- почтовые марки

- талон на бензин, выданный на определённую сумму денег

- переводы к получению и др.

Чек

Чек (англ. check, cheque) — денежный документ установленной формы, содержащий приказ владельца счета в кредитном учреждении о выплате предъявителю чека указанной в нём суммы; вид ценной бумаги; в розничной торговле — это квитанция кассы о приёме денег от покупателя. Различают именные (на имя определенного лица), ордерные (в пользу определенного лица или по его приказу) и чеки на предъявителя; также кросс-чеки (перекрещённые; зачисление суммы с одного расчётного счета на другой без использования наличных) и дорожные чеки.

Банковские выписки

Выписка банка — это финансовый документ, который выдается клиенту. Он отражает движение денежных средств на расчётном или текущем счёте. Является копией записей на расчётном счету в банке. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием.

Приём и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы, утверждённой им же. Из них наиболее распространёнными являются: объявление на взнос наличными, чек (денежный), платежное поручение, расчётный чек, платёжное требование.

Предприятие периодически (ежедневно или в другие установленные банком сроки) получает от банка выписку из расчётного счета, то есть перечень произведенных им за отчётный период операций. В выписке указывается:

- номер расчётного счёта клиента;

- дата предыдущей выписки и её исходящий остаток (он же является входящим остатком для последующей выписки);

- номера документов, на основании которых зачислены или списаны денежные средства;

- корреспондирующий счёт-шифр бухгалтерии банка, которым закодированы финансовые операции предприятия;

- суммы по дебету и кредиту;

- остаток наличия средств на дату выписки;

- выписка с приложением оправдательных документов передается предприятию ежедневно или в другие установленные сроки.

- Остатки средств на расчётном счёте на определенную дату, зачисление средств на расчётный счёт владельца банк отражает по кредиту расчётного счета в выписке банка, а все суммы списаний, то есть уменьшение своего долга перед владельцем счета, банк отражает в выписке по дебету лицевого (расчётного) счета.

Выписка банка заменяет собой регистр аналитического учёта по расчётному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом «погашено». Ошибочно зачисленные или списанные с расчётного счета суммы принимаются на счёт 63 «Расчёты по претензиям», а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учёте предприятия задолженность списывается.

На полях проверенной выписки против сумм операций и в документах проставляются коды счетов, корреспондирующих со счётом 51 » Расчётный счёт», а на документах указывается ещё и порядковый номер его записи в выписке. Эти данные необходимы для контроля за движением денежных средств, автоматизации учётных работ, справок, проверок и последующего хранения документов. Проверка и обработка выписок должны производиться в день их поступления.

Расходный кассовый ордер

Расходный кассовый ордер (сокращённо РКО), по форме № КО-2 используется для оформления выдачи наличных денег из кассы организации как при ручном ведении учёта, так и при обработке информации с применением средств компьютерной техники. Расходный кассовый ордер выписывается в одном экземпляре сотрудником бухгалтерии, подписывается руководителем организации и главным бухгалтером либо лицом, на это уполномоченным. Код формы по классификатору ОКУД 0310002.

Выписанный РКО регистрируется в журнале регистрации приходных и расходных кассовых документов по форме N КО-3. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

Перечень реквизитов и порядок заполнения расходного кассового ордера:

- поле «Организация» — указывается наименование организации оформившей РКО.

- необязательное поле «Структурное подразделение» — уточняется структурное подразделение организации, в котором оформлен расходный кассовый ордер.

- поле «Номер документа» — указывается порядковый номер расходного кассового ордера. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация.

- поле «Дата составления» — указывается дата оформления расходного кассового ордера.

- поле «Код структурного подразделения» — указывается код подразделения, из которого расходуются денежные средства. Имеет смысл заполнять если указано структурное подразделение.

- поле «Корреспондирующий счёт, субсчёт» — указывается дебетовый счёт бухгалтерской операции, формируемой на основании расходного ордера.

- поле «Код аналитического учета» — указывается объект аналитического учёта корреспондентского счета.

- поле «Кредит» — указывается счёт по кредиту бухгалтерской операции, формируемой на основании ордера. Как правило, в данном поле указывается бухгалтерский счёт 50 — «Касса».

- поле «Сумма, руб. коп.» — указывается расходуемая из кассы сумма цифрами.

- поле «Выдать» — указывается лицо (ФИО полностью), которому выдаются наличные денежные средства.

- поле «Основание» — указывается назначение использования выдаваемых денежных средств.

- поле «Сумма» — указывается с начала строки с заглавной буквы сумма выдачи прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма расхода номинирована в валюте «рубль» заменяется на наименование валюты.

- поле «Приложение» — содержит перечень прилагаемых документов с указанием их реквизитов.

- поле «Получил» — указывается сумма выданных денежных средств прописью. Поле заполняет лицо, получившее денежные средства по расходному кассовому ордеру. Сумма указывается с начала строки с заглавной буквы сумма выдачи прописью в рублях и копейках.

- поле «По» — указывается наименование, номер, дата и место выдачи удостоверяющего личность получателя документа.

Приходный кассовый ордер

Приходный кассовый ордер (сокращённо ПКО) по форме № КО-1 используется для оформления поступления наличных денег в кассу организации как при ручном ведении учёта, так и при обработке информации с применением средств компьютерной техники. Приходный кассовый ордер выписывается в единственном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным. Код формы по классификатору ОКУД 0310001. Бланк квитанции к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью кассира и регистрируется в журнале регистрации расходных и приходных кассовых документов, по форме N КО-3, далее выдается на руки сдавшему деньги, а сам приходный кассовый ордер остается в кассе.

Перечень реквизитов и порядок заполнения приходного кассового ордера и квитанции к нему:

- поле «Организация» — указывается наименование организации выдавшей ПКО.

- необязательное поле «Структурное подразделение» — уточняется структурное подразделение организации, в котором выписан приходный кассовый ордер, поле актуально для крупных организаций, а также для организаций с несколькими кассами.

- поле «Номер документа» — указывается порядковый номер приходного кассового ордера. При выписке приходных ордеров должна быть непрерывная нумерация.

- поле «Дата составления» — заносится дата выписки приходного кассового ордера.

- необязательное поле «Дебет» — в нём указывается дебетовый счёт бухгалтерской операции, формируемой на основании приходного ордера. Обычно, в данном поле указывается бухгалтерский счёт 50 «Касса».

- необязательное поле «Код структурного подразделения» — указывается код подразделения, в котором приходуются денежные средства.

- необязательное поле «Корреспондирующий счёт, субсчёт» — указывается кредитовый счёт бухгалтерской операции, формируемой на основании приходного ордера.

- необязательное поле «Код аналитического учета» — указывается объект аналитики корреспондирующего счета.

- поле «Сумма, руб. коп.» — указывается приходуемая в кассу сумма цифрами.

- поле «Принято от» — заносится лицо, передающее наличные денежные средства.

- поле «Основание» — содержание операции поступления денег, буквально «за что».

- поле «Сумма» — указывается с начала строки с заглавной буквы сумма поступления прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается.

- поле «В том числе» — указывается сумма НДС, записанная цифрами, в случае, если операция не облагается НДС, делается запись «без налога (НДС)».

- поле «Приложение» — содержит перечень прилагаемых первичных документов с указанием их реквизитов.

Квитанции о приёме денег

Квитанция о приёме денег — денежный документ, расписка в официальном виде установленной формы о приёме денежных средств.

Почтовая марка

Почтовая марка — специальный знак почтовой оплаты, выпускаемый и продаваемый национальными (и иными) почтовыми ведомствами и обладающий определённой номинальной стоимостью (номиналом). Служит для облегчения сборов за пересылку предметов (отправлений), осуществляемых почтой. Франкирование этим знаком, то есть маркирование отправления (наклейка на него марки), свидетельствует о факте оплаты услуг почтового ведомства (прежде всего — пересылки и доставки корреспонденции: писем, открыток и т. п.). Обычно марка представляет собой листок бумаги небольшого размера, преимущественно прямоугольной формы, как правило, с зубцовкой и клеем, нанесённым на оборотную сторону. Помимо номинала, на марках может указываться наименование почтовой администрации, их выпустившей; зачастую на ней изображены различные символы, декоративные элементы и рисунки. .

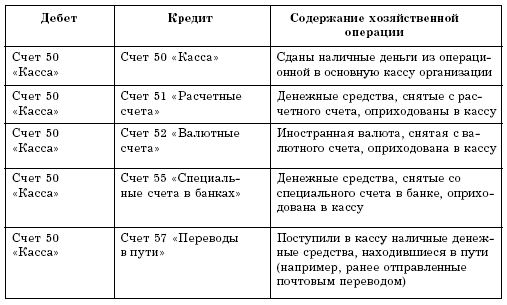

Аудит учета денежных документов

Находящиеся в кассе организации почтовые марки и другие денежные документы учитываются в соответствии с Инструкцией по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций, утверждённой приказом Министерства финансов РФ от 31.10.2000 № 94н, на счёте 50 «Касса», субсчёте 50-3 «Денежные документы». Денежные документы учитываются в сумме фактических затрат на приобретение. Аналитический учёт денежных документов ведётся по их видам. Учёт приобретения и расходования почтовых марок может производиться на основании журнала учёта приёма и выдачи денежных документов, который организации могут вести в произвольной форме.

В соответствии с п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» первичные учётные документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учётной документации, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Следовательно, журнал учёта приёма и выдачи денежных документов, форма которого устанавливается организацией, должен содержать вышеуказанные реквизиты. Операции по выдаче денежных документов оформляются записью в журнале учёта приёма и выдачи денежных документов. Первичные документы, на основании которых производятся бухгалтерские записи на субсчёте 50-3, не отражаются в кассовой книге. .

Инвентаризация денежных документов

Инвентаризацию (ревизию) кассы проводит комиссия, назначенная приказом руководителя организации. Приказ на ревизию кассы составляется по унифицированной форме № ИНВ-22. По результатам инвентаризации составляется акт унифицированной формы № ИНВ-15. При инвентаризации ценных бумаг и бланков строгой отчётности заполняется инвентаризационная опись унифицированной формы № ИНВ-16. Унифицированные формы, которыми оформляются проведение и результаты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88. Различают инвентаризации плановые, внезапные и инвентаризации, проводимые в соответствии с требованиями законодательства. Порядок и сроки проведения плановых и внезапных инвентаризаций устанавливаются организацией, индивидуальным предпринимателем самостоятельно (п.1.11 Положения о порядке ведения кассовых операций, утверждённый Банком России 12.10.2011 № 373-П). Руководитель организации (индивидуальный предприниматель) утверждает график проведения плановых инвентаризаций. Этот график составляется, как правило, главным бухгалтером. Плановые ревизии кассы обычно проводятся в начале первого рабочего дня каждого месяца. В этот день также снимаются остатки денежных средств в операционных кассах организации. Внезапные проверки кассы также включаются в график проведения проверок с указанием только квартала, в котором планируется провести такие проверки. Конкретная дата определяется в день проведения внезапной проверки. При наличии денежных документов в кассе они должны быть пересчитаны и переписаны по видам. .

Документы, являющиеся денежными

Министерство финансов Российской Федерации своим приказом от 31.10.2000 № 94н утвердило не только План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, но и Инструкцию по его применению.

Указанным выше Планом счетов введен субсчет 50-3 «Денежные документы», который применяется для учета таких документов, как, например, оплаченные талоны на ГСМ, питание, путевки, полученные извещения на почтовые переводы, почтовые марки, конверты с марками, марки государственной пошлины и т.п.

Обращает на себя внимание тот факт, что указанный перечень документов, которые являются денежными, является открытым и может быть дополнен тем или иным документом.

Важным обстоятельством является тот факт, что отечественное законодательство не предусматривает понятия документов, которые являются денежными.

Но, учитывая характерные признаки таких документов, можно сделать вывод, что к денежным документам относятся документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся ею. Также особенностью таких документов является оплата предусмотренных ими услуг при приобретении документов, притом что на момент нахождения таких документов в организации услуги, предусмотренные такими документами, не оказаны.

Важным обстоятельством, которое надо учесть при использовании денежных документов, является необходимость хранения таких документов в кассе предприятия. Данная обязанность прямо предусмотрена разделом 5 Инструкции.

Также особого внимания заслуживает необходимость изготовления и оформления приходного кассового ордера, если такие документы сдаются в кассу предприятия. Если же документы выдаются третьим лицам из кассы организации, то организации необходимо оформить расходный кассовый ордер.

Существенным отличием РКО и ПКО для денежных документов от кассовых документов, необходимость в составлении которых возникает при осуществлении денежных расчетов, является необходимость проставления на кассовых документах для учета документов, являющихся денежными, записи «фондовый».

Все поступившие или выданные документы должны отражаться в журнале регистрации кассовых документов. Следует помнить, что такая регистрация производится отдельно от регистрации кассовых документов по денежным наличным расчетам.

Помимо необходимости отражать движение документов в кассовой книге и журнале регистрации кассовых документов, разделом 5 Инструкции предусмотрен общий порядок учета документов, являющихся денежными.

В силу названных норм отечественного права аналитический учет осуществляется по видам документов на счете 50 «Касса».

По операциям с денежными документами учет производится по дебету счета 50, если документы поступают в кассу компании. Если документы выдаются из кассы компании, то учет происходит на кредите счета 50.

В кассовой книге необходимо регистрировать и осуществлять отражение документов как поступающих в кассу предприятия, так и выдаваемых из кассы организации третьим лицам. Но такой учет осуществляется на отдельных листах кассовой книги, на которых обязательно должна быть проставлена отметка «фондовый».

Как следует из методических рекомендаций по применению и заполнению кассовой книги, утвержденных приказом Министерства финансов Российской Федерации от 30.03.2015 № 52н, в кассовой книге организации отражается движение денежных документов. Для этих целей используются отдельные листы книги, в которых следует проставлять метку «фондовый».

При заполнении кассовой книги по учету денежных документов следует помнить, что, строки книги «в том числе на заработную плату» и «Общий остаток денежных средств в кассе на конец дня» не заполняются.

Записи относительно движения документов, являющихся денежными, следует вносить сразу же после выдачи или получения соответствующего документа.

В заключение следует отметить, что в отличие от наличных денежных расчетов законодатель не разработал и не предусмотрел форму документа, используемого для учета денежных документов, выданных третьим лицам.

Как предусмотрено п. 1 ст. 9 Федерального закона «О бухгалтерском учете», каждый факт хозяйственной деятельности предприятия должен быть подтвержден соответствующим первичным документом.

Такими документами могут быть не только утвержденные формы, но и формы, самостоятельно разработанные соответствующим субъектом предпринимательских отношений. Обязательным требованием к таким документам является наличие в них реквизитов, прямо перечисленных в п. 2 ст. 9 ФЗ «О бухгалтерском учете».

Из изложенного выше следует, что для надлежащего учета движения таких документов предприятию, их использующему, необходимо самостоятельно разработать форму ведомости учета движения денежных документов с обязательным указанием в такой ведомости всех необходимых реквизитов.

Важно помнить, что вне зависимости от того, что такие документы не являются наличными деньгами, отечественные предприятия и организации обязаны осуществлять учет таких документов.

Неисполнение компанией установленной законом обязанности по учету денежных документов может явиться основанием для наложения на такую компанию или ее должностных лиц административного штрафа за нарушение кассовой дисциплины.

Источник: https://glavkniga.ru/situations/s501998

В деятельности любого учреждения часто используются такие документы, как талоны на бензин или на питание учащихся, почтовые марки и конверты с марками для отправки корреспонденции, карты экспресс-оплаты Интернета и сотовой телефонной связи и иные документы, требующие особого учета. В статье рассмотрим, в каком порядке они должны использоваться и учитываться.

Что такое денежные документы

Денежные документы – это документы, приобретенные и хранящиеся в учреждении и имеющие некоторую стоимостную оценку. Расчеты по их приобретению между сторонами уже произведены, а услуги, которые с помощью этих документов могут быть получены, еще не оказаны.

Согласно п. 169 Инструкции № 157н оплаченные талоны на бензин и масла, на питание, оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки, конверты с марками и марки государственной пошлины – все это денежные документы.

Денежные документы должны храниться в кассе учреждения.

В соответствии с п. 170 Инструкции № 157н прием в кассу и выдача из кассы таких документов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с проставлением на них записи «фондовый».

Приходные и расходные кассовые ордера с записью «фондовый» регистрируются в журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, в которых фиксируются операции с денежными средствами.

В кассовой книге (ф. 0504514) учреждения учет операций с денежными документами ведется на отдельных листах, на которых проставляется отметка «фондовый».

Согласно методическим указаниям по ведению кассовой книги, утвержденным Приказом Минфина РФ № 173н, итоговые показатели операций за день и показатели остатка на конец дня формируются по денежным средствам и по денежным документам раздельно. В листах кассовой книги, содержащих данные о движении денежных документов, строки «в том числе на заработную плату» и «общий остаток денежных средств в кассе на конец дня» не заполняются.

Записи в кассовую книгу должны вноситься кассиром сразу же после получения или выдачи денежных документов по каждому фондовому приходному и фондовому расходному ордеру.

Учет операций с денежными документами ведется в журнале по прочим операциям на основании документов, прилагаемых к отчетам кассира (п. 172 Инструкции № 157н).

Отражение в бухгалтерском учете движения денежных документов

Рассмотрим на примерах, как используются различные виды денежных документов в учреждениях образования и как отражаются в бухгалтерском учете факты хозяйственной жизни, совершаемые с их помощью. Конкретных рекомендаций по учету тех или иных видов денежных документов на федеральном законодательном уровне не разработано, поэтому, по нашему мнению, порядок их использования и отражения в учете необходимо закрепить в учетной политике исходя из специфики учреждения.

Талоны на питание обучающихся. Существует категория обучающихся, которым учебное заведение обязано предоставить бесплатное питание. Такое питание отпускается по талонам на питание. Талон может быть изготовлен типографским способом или отпечатан на принтере. Он должен содержать ряд обязательных реквизитов:

– индивидуальный номер;

– срок действия;

– вид питания;

– сумму (стоимость);

– печать или штамп выдавшей организации и подпись ответственного работника.

Для муниципальных учреждений в некоторых регионах созданы правила обращения отдельных видов денежных документов. Четкий порядок выдачи и учета талонов на предоставление на льготной основе питания в образовательных учреждениях разработан, например, комитетом по образованию правительства Санкт-Петербурга (Распоряжение от 08.06.2009 № 1139-р).

Согласно этому документу образовательные учреждения снабжаются талонами единого образца. Руководитель учреждения

обеспечивает хранение бланков талонов и выдает их работнику, ответственному за организацию питания, в соответствии с количеством учащихся льготных категорий. Бланки талонов передаются по акту, форма которого разработана специально и приведена в приложении 3 к данному распоряжению. Этот работник выдает заполненные бланки талонов педагогу, выполняющему функцию классного руководителя, или мастеру производственного обучения (куратору группы). Выданные, но не использованные талоны возвращаются. Все действия с талонами должны быть зафиксированы в книге учета выдачи талонов, форма которой приведена в приложении 2 к Порядку выдачи и учета талонов, утвержденному Распоряжением № 1139-р.

При предоставлении льготного питания самим образовательным учреждением использованные по назначению талоны подсчитываются в конце каждого рабочего дня и прикладываются к кассовому отчету. Они хранятся вместе с контрольно-кассовой документацией в течение пяти лет и после окончания срока хранения уничтожаются по приказу руководителя учреждения.

При предоставлении льготного питания в учреждении образования организацией общественного питания еженедельно проводится сверка использования талонов и составляется соответствующий акт об их реализации по форме, которая приведена в приложении 3 к Порядку выдачи и учета талонов.

Казенное образовательное учреждение заключило договор с предприятием общепита на поставку завтраков и комплексных обедов для учащихся. Учреждение уплатило по договору 120 000 руб. На эту сумму по акту приема-передачи были получены талоны на питание. Они были оприходованы в кассу как денежные документы. Часть талонов из кассы на сумму 30 000 руб. была передана подотчетному лицу, которое выдавало эти талоны учащимся. После того как учащиеся получили питание по данным талонам, был составлен акт на сумму 30 000 руб. (приложен к авансовому отчету подотчетного лица, получившего талоны).

Согласно Приказу Минфина РФ № 171н расходы казенного учреждения на оплату услуг по организации горячего питания учащихся относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

Данные операции в бухгалтерском учете учреждения будут отражены в соответствии с Инструкцией № 162н следующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Произведена оплата по договору | 1 302 26 830 | 1 304 05 226 | 120 000 |

| Получены талоны на питание в кассу учреждения | 1 201 35 510 | 1 302 26 730 | 120 000 |

| Выданы из кассы талоны подотчетному лицу | 1 208 26 560 | 1 201 35 610 | 30 000 |

| Подотчетное лицо представило авансовый отчет по использованным талонам | 1 109 хх 226* | 1 208 26 660 | 30 000 |

По соответствующему коду синтетического учета.

Талоны на ГСМ. Рассмотрим вариант, когда учреждение обеспечивается ГСМ с использованием талонов: по договору производится оплата определенного количества бензина соответствующей марки, при этом учреждение получает талоны, по которым водители будут заправлять автомобили на АЗС.

Полученные талоны на основании товаросопроводительных документов поставщика (накладной, счета-фактуры и т. п.) приходуются в качестве денежных документов в кассу учреждения, при этом в приходном ордере целесообразно указать марку бензина, серию и номера этих талонов, номинал талонов в литрах и стоимость талона в рублях (исходя из стоимости бензина, указанного в договоре и счете на оплату).

По мере необходимости талоны на право получения топлива выдаются водителям или специально назначенному сотруднику под отчет.

Обычно для контроля заводится специальная книга учета, в которой регистрируется движение талонов.

Полученное по талонам топливо приходуется как материальный запас учреждения после сдачи авансового отчета подотчетным лицом с подтверждающими документами от АЗС, отпустившей ГСМ в обмен на талон.

Бюджетное образовательное учреждение в рамках деятельности по выполнению государственного (муниципального) задания получило от поставщика талоны на 1 000 л бензина Аи92 на сумму 28 000 руб. Номинал талона – 20 л стоимостью 560 руб. Подотчетному лицу выдано

2 талона, на которые оно произвело заправку автомобиля, после чего представило авансовый отчет.

Эти операции в бухгалтерском учете будут отражены в соответствии с Инструкцией № 174нследующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Получены талоны на ГСМ в кассу учреждения | 4 201 35 510 | 4 302 34 730 | 28 000 |

| Выданы из кассы 2 талона подотчетному лицу | 4 208 34 560 | 4 201 35 610 | 1 120 |

| Подотчетное лицо представило авансовый отчет по использованным талонам | 4 105 33 340 | 4 208 34 660 | 1 120 |

Карты экспресс-оплаты сотовой связи и Интернета. Сотрудники учреждений часто пользуются корпоративной мобильной связью или получают компенсации за использование собственных средств связи в служебных целях. Широко используется такой вид платежей за мобильную связь и Интернет, как карты экспресс-оплаты, которые приобретаются учреждением и должны быть учтены как денежные документы.

Для того чтобы у проверяющих и налоговых органов не возникло вопросов о правомерности и целесообразности оплаты расходов на сотовую связь, учреждению нужно разработать соответству-

ющее положение (внутренний нормативный акт). В данном документе должен содержаться перечень должностей сотрудников, которые имеют право на получение карт оплаты сотовой связи, и условия, которые должны соблюдаться (например, сотрудникам оплачиваются только звонки, совершенные в рабочее время, или еще возможна оплата звонков, произведенных в нерабочее время (в выходные дни)). Целесообразно прописать порядок подтверждения сотрудниками своих расходов на сотовую связь (представление детализации переговоров и служебной записки сотрудника о том, какие звонки были служебными).

Автономное учреждение за счет средств от приносящей доход деятельности через подотчетное лицо приобрело 100 карт экспресс-оплаты номиналом 100 руб. на общую сумму 10 000 руб. Данные денежные документы были приняты в кассу учреждения. Заместителю директора были выданы под отчет 3 карты оплаты. Подотчетное лицо представило авансовый отчет с оправдательными документами.

Расходы на приобретение карт оплаты для мобильных телефонов в соответствии с Приказом Минфина РФ № 171н относятся на подстатью 221 «Услуги связи» КОСГУ.

В бухгалтерском учете данные операции будут отражаться в соответствии с Инструкцией № 183нследующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Получены карты оплаты в кассу учреждения

через подотчетное лицо |

2 201 35 000 | 2 208 21 000 | 10 000 |

| Выданы 3 карты оплаты подотчетному лицу | 2 208 21 000 | 2 201 35 000 | 300 |

| Подотчетное лицо представило авансовый отчет по использованным картам оплаты | 2 109 80 221 | 2 208 21 000 | 300 |

Почтовые марки и конверты с марками. Несмотря на технический прогресс услуги почтовой связи по-прежнему остаются актуальными и востребованными. Организация почтовых отправлений невозможна без приобретения марок и маркированных конвертов, которые согласно Инструкции № 157н необходимо учитывать как денежные документы. Типичной ошибкой в учете является одномоментное списание приобретенных конвертов и марок. Например, как можно оправдать списание сразу 200 маркированных конвертов, если даже за месяц фактически было отправлено 20 писем? Их нужно учитывать как денежные документы и по мере необходимости выдавать под отчет ответственным за отправку корреспонденции лицам, которые должны составить авансовый отчет и приложить к нему подтверждающие документы. Такими документами могут являться реестр отправленной корреспонденции, а в случае порчи – приложенный к отчету испорченный конверт.

Принятие к учету и выдача под отчет почтовых марок и маркированных конвертов будет отражаться в учете следующим образом:

| Казенное учреждение

(Инструкция № 162н) |

Бюджетное учреждение

(Инструкция № 174н) |

Автономное учреждение

(Инструкция № 183н) |

|||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Поступление в кассу учреждения марок и маркированных конвертов | |||||

| 0 201 35 510 | 0 302 21 730

0 208 21 660 |

0 201 35 510 | 0 302 21 730

0 208 21 660 |

0 201 35 000 | 0 302 21 000

0 208 21 000 |

| Выдача под отчет марок и маркированных конвертов | |||||

| 0 208 21 560 | 0 201 35 610 | 0 208 21 560 | 0 201 35 610 | 0 208 21 000 | 0 201 35 000 |

Проездные билеты. В соответствии со ст. 166, 168.1 ТК РФ сотрудникам, постоянная работа которых осуществляется в пути или носит разъездной характер, работодатель возмещает связанные со служебными поездками расходы на проезд.

Согласно трудовому законодательству размеры и порядок возмещения расходов, связанных со служебными поездками работников, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. В образовательном учреждении оплата проездного билета может быть произведена социальному педагогу, характер работы которого связан с разъездами (посещение обучающихся по месту жительства, поездки для участия в заседаниях различных комиссий и советов профилактики и т. п.).

На основании Приказа Минфина РФ № 171н расходы учреждения на приобретение проездных билетов сотрудникам, работа которых имеет разъездной характер, относятся на подстатью 222 «Транспортные услуги» КОСГУ.

Казенное образовательное учреждение приобрело проездной билет на автобус стоимостью 950 руб. на сентябрь 2013 г. для социального педагога. Оплата проездного билета была произведена безналичным путем за счет бюджетных средств. Проездной билет был оприходован в кассу учреждения и выдан педагогу под отчет. В конце месяца педагог представил авансовый отчет с приложенным к нему уже использованным проездным документом.

В учете казенного учреждения эти операции должны быть отражены в соответствии с Инструкцией № 162н следующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Оплачена стоимость проездного билета | 1 302 22 560 | 1 304 05 222 | 950 |

| Получен проездной билет в кассу учреждения | 1 201 35 510 | 1 302 22 660 | 950 |

| Выдан проездной билет подотчетному лицу | 1 208 22 560 | 1 201 35 610 | 950 |

| Подотчетное лицо представило авансовый отчет | 1 401 20 222 | 1 208 22 660 | 950 |

Недостача денежных документов в кассе

Порядок ведения кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ регламентируется Положением № 373-П. Согласно п. 1.11 данного положениямероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения проверок фактического наличия денежных средств определяются юридическим лицом. Значит, порядок проверки кассы и кассовых операций устанавливается локальными нормативными актами, например, положением о внутреннем финансовом контроле, учетной политикой, положением о кассовых операциях. Во время мероприятий контроля кроме полного пересчета денежной наличности в кассе производится проверка и других ценностей, хранящихся в кассе, в том числе денежных документов.

Для отражения результатов инвентаризации денежных документов, находящихся в кассе учреждения, применяется инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (по ф. 0504086, утвержденной Приказом Минфина РФ № 173н).

В ходе проверки в кассе бюджетного учреждения была выявлена недостача денежных документов – 2 карт экспресс-оплаты номиналом по 100 руб. каждая, приобретенных за счет субсидии на выполнение государственного задания. Виновное в данной недостаче лицо установлено, и сумма недостачи погашена им добровольно в натуральной форме.

Учреждение должно отразить в учете возникшую ситуацию в соответствии с п. 86, 87, 109, 110Инструкции № 174н следующим образом:

Источник: https://www.klerk.ru/buh/articles/336155/

Какие документы относят к денежным

Денежные документы в организации относят к ТМЦ, поскольку они имеют стоимостной эквивалент и одновременно сопровождают движение денежных средств. Состав денежных документов законодательно определен Инструкцией по применению плана счетов №157-н от 01-12-10, п. 169. К ним относят:

- марки;

- санаторные путевки, туристические путевки оплаченные;

- оплаченные талоны на ГСМ;

- полученные извещения почты и др.

Кстати говоря! Пластиковые банковские карты не являются денежными документами организации. Выпущенная банком карта – его собственность. Учет корпоративных банковских карт ведется на забалансовом счете 002 (Методические указания Минфина №119-н от 28-12-01 п. 18).

Следует различать денежные документы и бланки строгой отчетности (БСО). В первом случае речь идет об уже осуществленных расчетах, подтверждением которых может стать бланк строгой отчетности, а во втором – о документах, которые имеют уникальные характеристики и могут в будущем подтверждать хозяйственные операции, расчеты. В то же время бланки строгой отчетности могут служить и другим целям.

Пример: оплаченные талоны на бензин – денежный документ. Бланки талонов на приобретение бензина – БСО. Бланк трудовой книжки (БСО) одновременно не является денежным документом.

Кроме того, к денежным документам организации не относят:

- акции, выкупленные у акционеров (счет 81);

- НМА (счет 04);

- ценные бумаги (счет 58).

Денежные документы хранятся в кассе. К ним применяются те же правила, что и установлены для хранения наличности.

Инструкция по применению плана счетов 157-н (п. 170) предусматривает оформление приходных и расходных операций с кассовыми документами с помощью кассовых ордеров, приходных и расходных. При этом на кассовых ордерах обязательна надпись «фондовый». Ордера по движению денежных документов регистрируются в журнале регистрации РКО и ПКО обособленно от аналогичных по движению наличности.

В кассовой книге для денежных документов также заполняются отдельные листы с пометкой «фондовый». Поступление денежных документов имеет место в случае поступления от контрагента или выявленного при инвентаризации излишка. Выбытие характеризуется расходными операциями через подотчетных лиц, списанием выявленных недостач и возвратом поставщику, если такое условие закреплено в договоре с ним, и др.

В журнале операций по прочим операциям (с использованием ф. 0504071 ) отражают на основании отчета кассира и первичной документации к нему все операции по движению денежных документов. Законом не запрещено и создание собственных журналов учета денежных документов с соблюдением в их форме всех необходимых реквизитов.

Типовые проводки по учету денежных документов могут быть такими:

- Дт 50.3 Кт 60, 76 – получены денежные документы от поставщика, прочих контрагентов;

- Дт 60, 76 Кт 51 – оплата денежных документов;

- Дт 76 Кт 50.3 – продан денежный документ сотрудникам фирмы (путевка);

- Дт 50.1 Кт 76 – работник оплатил путевку через кассу или Дт 91.2 Кт 50.3 – списаны денежные документы на расходы.

Проводки по учету денежных документов с участием подотчетных лиц рассмотрены подробно ниже.