Содержание

- Чистый оборотный капитал в балансе

- Расчет чистого оборотного капитала — формула по балансу

- Интерпретация полученного значения в анализе

- Итоги

- Влияние величины ЧОК на положение компании

- Практический пример. Финансовое положение фирмы и уровень ЧОК

- Оптимальный уровень ЧОК

- Инфографика: Собственные оборотные средства

- Что такое собственные оборотные средства (СОС). Экономический смысл

- Собственные оборотные средства. Формула расчета по балансу

- Собственные оборотные средства. Норматив

Чистый оборотный капитал в балансе

Чистый оборотный капитал в балансе не указывается как конкретное значение или строка — он предполагает применение показателей бухгалтерского баланса с целью его расчета. Данный капитал формируется за счет собственных средств или равноценных с ними ресурсов, направленных на приобретение оборотных активов.

Для исчисления чистого оборотного капитала надо из оборотных ресурсов убрать краткосрочные пассивы, на погашение обязательств по которым как раз и может быть направлена часть указанных ресурсов. Именно эта разница и будет составлять размер чистых оборотных активов, предопределяющих экономическую стабильность организации.

Как увеличить чистые активы предприятия, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Подробнее об оборотных средствах вы можете узнать из статьи «Собственные оборотные средства и их оборачиваемость».

Расчет чистого оборотного капитала — формула по балансу

Бухгалтерский баланс используется для расчета данного показателя, и при этом необходимо поступить таким образом:

ЧОК = ОА (стр. 1200) — КП (стр. 1500),

где:

ЧОК — чистый оборотный капитал;

ОА — оборотные активы, величину которых можно в балансе найти по строке 1200;

КП — краткосрочные пассивы, величину которых в балансе можно найти по строке 1500.

Интерпретация полученного значения в анализе

Оценка полученного значения ЧОК производится по следующей логике:

- Если расчет привел к положительному результату (превышению оборотного капитала над обязательствами), мы можем говорить о хорошей финансовой стабильности и платежеспособности предприятия, т. к. его собственных оборотных средств хватает для полноценного осуществления текущей деятельности без привлечения заемных ресурсов.

- Если расчет привел к отрицательному результату (превышению обязательств над оборотным капиталом), следует отметить финансовую нестабильность, т. к. собственных оборотных средств предприятия не хватает на осуществление текущей деятельности, а потому необходимо привлечение заемных ресурсов.

ВАЖНО! В отдельных случаях слишком высокое значение показателя чистых оборотных активов может говорить о том, что предприятие не использует эффективно имеющиеся в его распоряжении свободные оборотные средства: не вкладывает их в деятельность, не инвестирует, чтобы получить доход, и так далее. Или же такое превышение может указывать на то, что для финансирования оборотных ресурсов используются долгосрочные заемные средства. Этот факт также следует рассматривать как негативный в плане оценки финансовой стабильности предприятия.

Подробнее по данной теме читайте в материале «Что относится к чистым оборотным активам?».

Итоги

Чистый оборотный капитал — показатель, рассчитываемый на основе бухгалтерского баланса. Он характеризует уровень финансовой независимости предприятия от внешних источников финансирования.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Величина чистого оборотного капитала является суммарным резервом имеющихся у компании средств. Для расчета показателя ЧОК необходимо вычесть из оборотных активов компании (то есть из части активов, которая в скором времени будет трансформирована в денежные средства) ее текущие краткосрочные обязательства.

У расчета чистого оборотного капитала имеется достаточно существенная цель – выяснение объема оборотных активов, финансовыми источниками которых выступают собственные или схожие по сути средства, то есть, инвестиционный капитал. Данное утверждение можно перефразировать следующим образом: ЧОК равно сумме собственных средств, за счет которых были профинансированы имеющиеся оборотные активы.

Показатель ЧОК особенно важен при оценке финансового состояния предприятия, если анализировать его динамику. Компании будет сложно добиться финансовой устойчивости и сохранить высокие показатели ликвидности, если чистый оборотный капитал сокращается или, что еще хуже, достиг отрицательных величин.

Формула расчета

Как уже упоминалось ранее, в упрощенном виде формула вычисления чистого оборотного капитала выглядит следующим образом:

ЧОК = Активы оборотные – Обязательства краткосрочные

Но, чтобы отслеживать данный показатель в динамике, выясняя причины его сокращения или увеличения, используют другую формулу, полученную после нескольких простых преобразований:

ЧОК = Объем собственного капитала + Обязательства долгосрочные – Активы внеоборотные

Положительная динамика активов считается свидетельством общей успешности компании. Еще более обнадеживающим является прирост доли ЧОК в имеющихся у предприятия общих активах:

Влияние величины ЧОК на положение компании

Финансовое положение предприятия находится в прямой зависимости от динамики изменения ЧОК. Данный факт объясняется довольно просто: если имеющиеся в наличии оборотные средства больше обязательств, компания без проблем сможет погасить их в ближайших периодах и направить остаток на финансирование дополнительных проектов. Высокая инвестиционная привлекательность подобного предприятия позволит при желании привлечь дополнительные внешние источники финансирования, не снижая приобретенную финансовую устойчивость.

Также положительная величина ЧОК станет залогом финансовой независимости фирмы, если она столкнется с временными затруднениями. К примеру, ей не страшно увеличение периода оборота дебиторской задолженности и сокращение объема сбыта готовой продукции. И даже такие неблагоприятные в целом факторы как резкое падение рыночных цен на ее продукцию, ведущее к потерям оборотных активов, не станет для компании фатальным.

В случае падения величины чистого оборотного капитала ниже нулевых показателей можно утверждать, что в такой компании нарушено ключевое правило финансового менеджмента, гласящее о том, собственный капитал может выступать источником финансирования исключительно для необоротной категории активов и наименее ликвидной части оборотных средств. Действительно, отрицательный ЧОК прямо указывает, что собственных средств на обеспечение необоротного капитала недостаточно и компании пришлось обращаться к кредитованию.

Практический пример. Финансовое положение фирмы и уровень ЧОК

Менеджмент предприятия, показатели которого отражены ниже, заявляет о надежном финансовом положении фирмы, поскольку структура имеющихся пассивов содержит крупную долю собственного капитала.

Даже беглого взгляда на представленную таблицу достаточно, чтобы понять, что ни о какой финансовой устойчивости не может быть и речи: ЧОК компании зашел в глубокий минус и продолжает сокращаться. Нехватка финансирования в форме собственных средств и, как следствие, невысокая финансовая устойчивость дополнительно подтверждается отрицательной величиной накопленного капитала. Компании не хватит в ближайшей перспективе собственных средств для поддержания производственной деятельности, несмотря на то, что их доля в общих финансовых источниках составляет почти три четверти.

Оптимальный уровень ЧОК

Достаточная величина ЧОК у каждой компании отличается. Факторами, более всего корректирующими оптимальный уровень чистого оборотного капитала являются:

- масштаб деловой активности;

- средние объемы сбыта;

- периоды оборота задолженности дебиторов и производственных запасов;

- условия кредитования;

- текущая рыночная конъюнктура;

- особенности отрасли, в которой работает предприятие.

Существенные отклонения от оптимального уровня ЧОК могут выражаться как в недостатке, так и в чрезмерности. Нехватка средств, если не предпринимать никаких действий, приведет в итоге к банкротству компании, поскольку она не сможет обслуживать свои краткосрочные обязательства. Причинами недостаточности чистого оборотного капитала чаще всего выступают:

- убыточные направления деятельности,

- безнадежные долги дебиторов,

- увеличение основных фондов без обеспечения необходимых источников финансирования,

- начисление дивидендов за периоды, в течение которых отсутствовала прибыль,

- чрезмерные расходы на обслуживание долгосрочных обязательств.

Если с нехваткой ЧОК все более-менее понятно, то его превышение оптимальной величины не всегда очевидно. В подобных ситуациях принято говорить об общей неэффективности распоряжения менеджментом имеющимися ресурсами. Наиболее частые признаки:

- привлечение заемных средств или наращивание акционерного капитала в объеме, существенно превышающем нужды компании;

- увеличение оборотных средств в результате реализации основных активов, которые впоследствии не были заменены другими активами;

- неэффективное управление полученной прибылью.

Чистый оборотный капитал (ЧОК) является одним из показателей эффективности управления финансовыми ресурсами. В то же время размер прироста ЧОК показывает изменения в объемах (масштабах) деятельности предприятия, в структуре затрат, структуре капитала, а также изменения в управлении дебиторской и кредиторской задолженностью.

Чистый оборотный капитал (ЧОК) — (Чистый рабочий капитал, Net Working Capital, NWC) — представляет собой разность между величиной текущих активов и текущих обязательств.

Данный показатель характеризует величину оборотного капитала, свободного от краткосрочных (текущих) обязательств, т.е. долю оборотных средств компании, которая профинансирована из долгосрочных источников и которую не надо использовать для погашения текущего долга. Рост величины ЧОК означает повышение ликвидности компании и увеличение ее кредитоспособности. Однако слишком большие значения оборотного капитала могут сигнализировать о неэффективной финансовой политике компании, которая приводит к снижению рентабельности (например, выбор долгосрочных, но более дорогих источников финансирования; неоправданное снижение кредиторской задолженности и т.п.). ЧОК рассчитывается по следующей формуле:

ЧОК = Текущие активы — Текущие обязательства (1)

Собственные оборотные средства – это абсолютный показатель, который используется для определения Ликвидности предприятия. По сути, этот показатель определяет, насколько оборотные активы предприятия больше чем его краткосрочные долги. В зарубежной литературе собственные оборотные средства еще называют рабочим капиталом предприятия (working capital, net working capital).

Инфографика: Собственные оборотные средства

Что такое собственные оборотные средства (СОС). Экономический смысл

Разберем общий экономический смысл показателя. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Показатель используется для оценки предприятия на возможность рассчитаться с долгами с помощью своих оборотных активов.

Собственные оборотные средства. Синонимы

Синонимы показателя собственные оборотные средства:

- собственный оборотный капитал,

- рабочий капитал предприятия,

- working capital,

- net working capital (NWC),

- СОС.

Не путайте собственные оборотные средства с коэффициентом обеспеченности собственными оборотными средствами! Этот показатель абсолютный, в то время как коэффициент всегда относительный. Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

Собственные оборотные средства. Формула расчета по балансу

Формула расчета собственных оборотных средств:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Что такое оборотные активы?

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Формула расчета СОС согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

Собственные оборотные средства = стр.490 – стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 – стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,

CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.

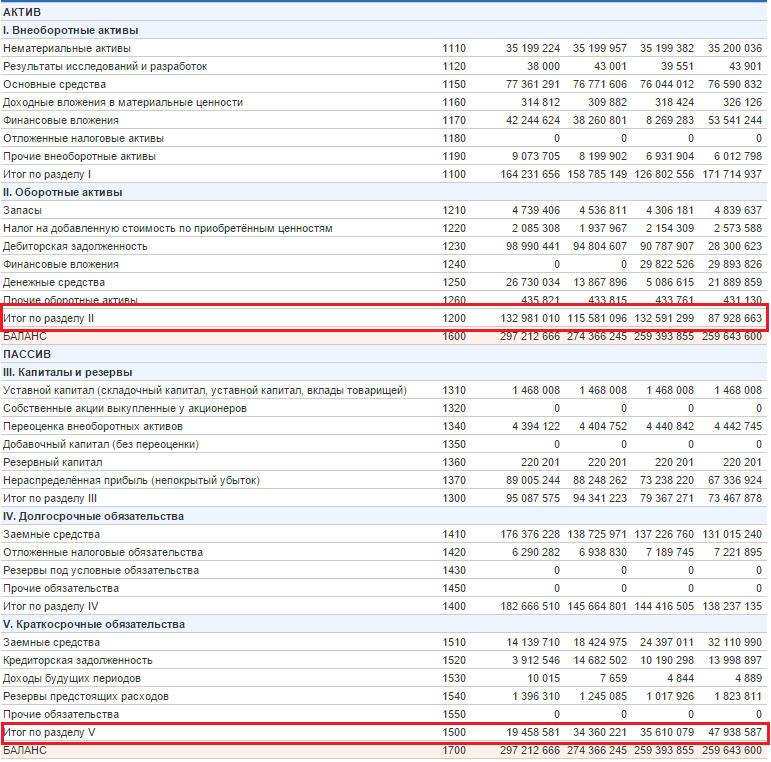

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

|

Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО «Уралкалий”

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076

Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220

Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875

Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Собственные оборотные средства. Норматив

Собственные оборотные средства могут быть больше нуля, равны и меньше нуля. Как правил, собственные оборотные средства = 0 для новых предприятий. Если СОС >0, то это говорит о том, что финансовое состояние (платежеспособность) предприятия в норме, если <0, то предприятие финансово неблагополучно, т.к. у него не хватает денежных средств для покрытия долгов.

Резюме

В статье разобрали показатель «собственные оборотные средства», который является одним из важных показателей для оценки платежеспособности/ликвидности предприятия. Не путайте его с коэффициентом обеспеченности собственным оборотными средствами, т.к. это совершенно разные вещи. Если собственные оборотные средства больше нуля, то это говорит о финансовой устойчивости предприятия.

Жданов Василий Юрьевич, к.э.н.