Содержание

- Чистые оборотные активы

- Чистые оборотные активы (ЧОА)

- Что относится к чистым оборотным активам?

- Как рассчитать чистый оборотный капитал

- Величина чистых активов

- Как рассчитать: формула расчета чистых активов

- Как рассчитать чистые активы по балансу, пример

- Бланк расчета чистых активов 2017 скачать

- Чистые активы: формула, пример оценки бизнеса

- Что такое чистый оборотный капитал

- Формула расчета

- Формула расчета чистого оборотного капитала по балансу

- Чистый оборотный капитал с позиции срочности и актуальности

- Как определить норматив для чистого оборотного капитала

- Анализ ЧОК

- Скачайте книгу «Управление оборотным капиталом»

- Чистый оборотный капитал как показатель размеров бизнеса

- Чистый оборотный капитал и оценка финансовой устойчивости. Пример расчета

- Оптимальная сумма ЧОК

- Оборотные активы предприятия. Что включают. Как увеличить

- Стадии формирования оборотных средств

- Характеристика оборотных средств, указанных в балансе

- Группировка оборотных средств по источникам формирования

- Группировка ОС по степени планирования

- Особенности средств в обороте свыше или ниже потребности

- Определение коэффициента и времени оборачиваемости ОС

- Улучшение обеспеченности оборотными средствами

- Оборотные средства (активы) предприятия — что это такое и как рассчитывается их эффективность

- Оборотные средства — это…

- Классификация оборотных средств

- Откуда предприятие берет оборотные средства

- Анализ объема оборотных активов

- Оборачиваемость – это главный показатель эффективности оборотных средств

- Пример расчета оборачиваемости активов

- Чистый оборотный капитал в балансе

- Чистый оборотный капитал: формула по строкам баланса

- Анализ чистого оборотного капитала

- Структура чистого капитала

- Рентабельность чистого оборотного капитала

- Оборачиваемость

- Оптимизация чистого оборотного капитала

- К вопросу об управлении оборотными активами предприятия

Чистые оборотные активы

Обновление: 20 ноября 2017 г.

На активах, находящихся в обороте, базируется ликвидность предприятия. Чистые оборотные активы – это активы, которые финансируются за счет собственных и заимствованных на длительный период времени средств организации. Рассмотрим в статье, как и из чего они формируются.

Чистые оборотные активы (ЧОА)

Самые распространенные цели хозяйственной деятельности предприятия – это извлечение прибыли и развитие. Обе этих цели достигаются при условии достаточной финансовой устойчивости. Именно такую устойчивость и определяют чистые оборотные активы. Положительное значение данного показателя свидетельствует о достаточной жизнеспособности предприятия и возможности развивать производство.

Обладание соответствующим ресурсом в виде чистых оборотных активов позволяет предприятию жить не только сегодняшним днем, но и смотреть в будущее. Это достигается за счет достаточного внутреннего экономического ресурса, а также внешних финансовых вливаний, которые не нужно возвращать в краткосрочной перспективе. Как результат – возможность расширения деятельности предприятия на соответствующем этапе.

Важно и то, что компания, обладающая достаточными чистыми оборотными активами, может рассчитывать на благосклонность инвесторов и кредиторов. Поэтому стремиться к положительному значению рассматриваемого показателя выгодно со всех точек зрения.

Простейшая формула расчета ЧОА выглядит следующим образом:

ЧОА = ОА — КОП, где:

- ЧОА — это чистые оборотные активы;

- ОА – это оборотные активы;

- КОП – это краткосрочные обязательства предприятия.

Важно, что оборотные активы имеют своим предназначением обеспечение текущей деятельности предприятия. По этой причине они включают в себя краткосрочные обязательства предприятия, направленные на удовлетворение его текущих нужд.

Таким образом, чистые оборотные активы определяются как составная часть оборотных активов, т.к. последнее понятие шире.

В собственный актив предприятия, в частности, включаются:

- ТМЦ;

- денежные средства;

- дебиторская задолженность и т.п.

Кредиторская задолженность предприятия имеет характер краткосрочной, если она должна быть погашена в период менее одного года.

Текущее финансовое положение предприятия оказывает непосредственное влияние на значение коэффициента чистых оборотных активов. Соответствующее значение может быть:

- положительным;

- нулевым;

- ниже нуля.

Отрицательное значение данного показателя свидетельствует о неудовлетворительном положении дел в экономике предприятия, его убыточности, неликвидности и невозможности развития в текущей ситуации.

Ликвидность же предприятия оценивается путем анализа объемов заемных и собственных средств, а также:

- финансовой стабильности;

- инвестиционной привлекательности;

- кредитоспособности;

- платежеспособности и др. факторов.

Финансово устойчивым будет признаваться предприятие с такими показателями, как:

- высокая платежеспособность;

- высокая кредитоспособность;

- высокая рентабельность.

Напротив, если краткосрочные обязательства на отдельном этапе превышают оборотные активы, а также если размер чистых оборотных активов имеет тенденцию к снижению, такие факторы однозначно следует трактовать, как негативные.

Однако важно понимать, что финансирование существования компании исключительно путем использования собственного капитала не всегда выгодно. К примеру, если предприятие осуществляет сезонное производство или ему необходимо в максимально короткий срок нарастить объемы производства, то без привлечения значительных краткосрочных заимствований не обойтись.

Чистые оборотные активы (чистый рабочий капитал) (net working capital) — сумма оборотных активов, финансируемых за счет собственного и долгосрочного заемного капитала предприятия.

Что относится к чистым оборотным активам?

Расчет этого показателя осуществляется по следующим формулам:

ЧОА = СК + ДЗК — ВА ЧОА = ОА — КЗК

где ЧОА — сумма чистых оборотных активов (чистого рабочего капитала) предприятия;

СК — сумма собственного капитала предприятия;

ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств);

ВА — общая стоимость внеоборотных активов предприятия;

OA — общая сумма оборотных активов предприятия (его рабочего капитала);

КЗК — сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств).

Динамика показателя суммы и уровня чистых оборотных активов служит одним из важнейших индикаторов изменения финансового состояния предприятия в целом, так как характеризует динамику источников финансирования активов, финансовой устойчивости и эффективности использования собственного капитала.

Чистые оборотные активы необходимы для поддержания финансовой устойчивости предприятия, поскольку их наличие означает, что оно не только способно погасить свои краткосрочные обязательства в текущем году, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Наличие чистых оборотных активов и их сумма является индикатором целесообразности вложения средств в соответствующую компанию для инвесторов и кредиторов. Наличие чистых оборотных средств обуславливает большую финансовую устойчивость компании и независимость в условиях замедления оборачиваемости оборотных средств, обесценения или потерь оборотных активов.

Если при неизменном объеме краткосрочных финансовых обязательств и внеоборотных активов будет расти объем собственного и долгосрочного заемного капитала, то размер и уровень чистых оборотных активов будет увеличиваться. В этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового левериджа и возрастать средневзвешенная стоимость капитала в целом (так как процентная ставка по долгосрочным финансовым кредитам в силу большего их риска выше, чем по краткосрочным кредитам).

Соответственно, если при неизменном участии собственного капитала и долгосрочного заемного капитала в финансировании активов (при стабильной стоимости внеоборотных активов предприятия) будет возрастать сумма краткосрочных финансовых обязательств, то уровень чистых оборотных активов (их удельных вес в общей сумме оборотных средств) будет сокращаться. В этом случае может быть снижена средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового левериджа), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (снижение уровня платежеспособности будет происходить за счет увеличения суммы текущих финансовых обязательств и повышения частоты платежей по их погашению).

Таким образом, уровень чистых оборотных активов (их удельный вес в общей сумме оборотных средств) в конечном итоге определяет соотношение между уровнем эффективности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия, а соответственно и избранный им тип политики финансирования активов (агрессивный, умеренный, консервативный).

Определение

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств. Чистые активы –это сумма, которая останется учредителям (акционерам) организации после продажи всех ее активов и погашения всех долгов.

Показатель чистых активов — один из немногих финансовых показателей, расчет которых однозначно определен законодательством РФ. Порядок расчета чистых активов утвержден Приказом Минфина России от 28 августа 2014 г.

Как рассчитать чистый оборотный капитал

N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

>Чистые оборотные активы

Величина чистых активов

Понятие ЧА регулирует Гражданский кодекс РФ, определяя их как критерий ликвидности для организации, независимо от ее организационно-правовой формы. Чистые активы — это в балансе отраженная разница между стоимостью всех видов имущества учреждения (основные и денежные средства, земельная собственность и т. д.) и величиной установленных обязательств (кредиторская задолженность организации). ЧА — это собственные капитальные средства любого предприятия, иначе говоря, то капитальное имущество, которое останется в распоряжении учреждения после погашения всех образовавшихся задолженностей перед кредиторами и реализации имущественных объектов.

Расчет стоимости чистых активов по балансу необходимо производить ежегодно в период подготовки и составления годовой бухгалтерской отчетности. Рассчитанная величина ЧА демонстрирует реальное финансовое положение предприятия на актуальную дату.

>Чистые активы в балансе

Размер чистых активов в балансе — строка 3600 в разделе 3 «Отчета об изменении капитала».

Как рассчитать: формула расчета чистых активов

Исчисление ЧА регламентирует Министерство финансов РФ посредством Приказа № 84н от 28.08.2014, в котором дано понятие чистые активы — формула. Его правоприменение распространяется на следующие виды организационно-правовых форм предприятий:

- публичные и непубличные акционерные общества;

- ООО — общества с ограниченной ответственностью;

- ГУП и МУП;

- производственные и жилищные накопительные кооперативы;

- хозяйственные партнерства.

Как считать чистые активы по балансу, определено в Приказе № 84н. Для исчисления ЧА можно использовать разницу между их стоимостью и пассивов:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП).

Расшифруем основные слагаемые данной формулы:

- ВАО — внеоборотные (АО);

- ОАО — оборотные АО;

- ЗУ — долги учредителей перед учреждением по наполнению долей в УК;

- ЗВА — задолженность от выкупа собственных ценных бумаг (акций);

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходность, ожидаемая в будущих периодах.

Формула чистых активов по балансу выглядит следующим образом:

Стоимость чистых активов в балансе, строка 3600, вносится после ее исчисления в «Отчет об изменении капитала», форма по ОКУД 0710003.

Все расчетные процедуры должны производиться в письменной форме и заверяться бухгалтерией, на отдельном бланке, разработанном предприятием самостоятельно и закрепленном в учетной политике.

Как рассчитать чистые активы по балансу, пример

ЧА необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

ЧА крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. ЧА должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации. Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда ЧА могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а ЧА отрицательны, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также увеличение ЧА производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

Главная » Бухгалтеру » Бланк расчета чистых активов 2017 скачать

Главная » Бухгалтеру » Бланк расчета чистых активов 2017 скачать

Бланк расчета чистых активов 2017 скачать

Вернуться назад на Чистые активы 2017

Бланк расчета чистых активов 2017 скачать

Годовой отчет — понятие неоднозначное. Он включает в себя не только сдачу налоговых деклараций в ФНС и финансовой отчетности в статистику, но и целый ряд других мероприятий по подведению итогов работы и анализу.

Чистые активы: формула, пример оценки бизнеса

Одним из важных критериев, которые должен оценить после составления баланса каждый бухгалтер ООО и АО, является величина чистых активов. Это показатель финансовой состоятельности организации, который влияет на ее востребованность инвесторами. Мы расскажем не только, как как рассчитать чистые активы по балансу, но и как правильно оценить этот показатель.

Оценка эффективности работы организации по итогам года и успешное планирование ее дальнейшей деятельности является невозможным без анализа экономических показателей. Одним из важнейших является показатель чистых активов (ЧА), который определяется на основании данных финансового отчета юрлица за год. Расчет чистых активов по балансу должны осуществлять все юридические лица, которые ведут бухгалтерский учет и сдают отчетность.

К ним, в частности, относятся:

• общества с ограниченной ответственностью;

• акционерные общества;

• хозяйственные партнерства;

• государственные унитарные предприятия;

• муниципальные унитарные предприятия;

• производственные кооперативы;

• жилищные накопительные кооперативы.

Нормы проведения определения ЧА утверждены приказом Минфина России N 84н «Об утверждении Порядка определения стоимости чистых активов». Кроме того, особенности его исчисления и отражения необходимо прописать в учетной политике организации.

При этом, в состав активов нужно включить все активы организации, исключая дебиторскую задолженность акционеров или учредителей по взносам (вкладам) в уставный капитал или оплате акций. В обязательства организации, которые необходимо вычесть из активов, согласно форме, включаются все пассивы, за исключением доходов будущих периодов, признанных в связи с безвозмездным получением имущества или государственной помощи. Поскольку, такие доходы фактически признаются собственным капиталом, для целей расчета чистых активов их исключают из раздела краткосрочных обязательств баланса, отображаемых по строке 1530.

При возникновении вопроса как посчитать чистые активы по строкам баланса, используется другая, упрощенная формула. Ведь, если баланс уже сведен, нет необходимости брать данные для расчета из бухгалтерского учета. К тому же, по правилам объекты на забалансовых счетах не учитываются.

Увеличение ЧА организации

Показатель чистых активов, который иначе называется «net worth» является одним из ключевых в деятельности любой коммерческой компании. ЧА по результатам года могут быть, как положительными, так и отрицательными.

Последнее говорит о том, что предприятие практически не имеет собственных средств и полностью зависит от кредиторов. Как для потенциальных инвесторов, так и для очередных кредиторов, такое положение дел является тревожным знаком. Иногда представление баланса с отрицательными ЧА грозит серьезными последствиями, вплоть до ликвидации предприятия. Тем более, что в статье 20 Федерального закона № 14-ФЗ сказано, что если ЧА стали меньше размера минимального уставного капитала, то общество с ограниченной ответственностью подлежит ликвидации. В такие кризисные моменты величину ЧА можно увеличить.

Для этого существует несколько способов:

• в строке 1310 указывают размер уставного капитала, который могут увеличить учредители, если внесут дополнительные взносы (дополнительную эмиссию);

• строка 1350 баланса указывает на добавочный капитал. Его также можно увеличить, если провести переоценку нематериальных активов организации и основных средств;

• учредители также могут внести вклад на пополнение резервного капитала, который отображается по строке 1360 баланса;

• списание просроченной кредиторской задолженности поможет быстро увеличить ЧА, но одновременно приведет к росту базы обложения налогом на прибыль;

• доходы будущих периодов также могут быть увеличены, если учредители или другие лица безвозмездно передадут организации имущество. Однако избежать роста налога на прибыль удастся только в том случае, если благотворителю принадлежит не менее 50% уставного капитала или акций предприятия.

Очевидно, что при необходимости можно выбрать и осуществить самый приемлемый способ из вышеперечисленных. Хотя, такое, по сути, искусственное увеличение ЧА не приведет к росту благосостояния компании. На практике отрицательным этот показатель является допустимым только для недавно созданных предприятий, поскольку существует объективная причина, по которой вложенные средства просто еще не успели себя окупить и принести доход — это время.

Поэтом, если при расчете получился отрицательный результат, стоит задуматься о том, что деятельность компании является убыточной и исправлять ситуацию не только в балансе, но и на практике.

Оформление расчета ЧА

Стоимость чистых активов в балансе не отражается, ее необходимо оформить отдельным бланком. Примечательно, что новый приказ его обязательной или рекомендованной формы не содержит. Организациям предлагается самостоятельно разработать необходимый бланк расчета чистых активов, утвердить его в своей учетной политике, использовать для отчета.

Однако, использовать старый бланк приказ Минфина не запрещает. Его форма, по-прежнему, содержит все актуальные данные, поэтому вполне можно применять его в прежнем качестве, предварительно прописав это в учетной политике.

Чистые оборотные активы (чистый рабочий капитал) (net working capital) — сумма оборотных активов, финансируемых за счет собственного и долгосрочного заемного капитала предприятия. Расчет этого показателя осуществляется по следующим формулам:

ЧОА = СК + ДЗК — ВА ЧОА = ОА — КЗК

где ЧОА — сумма чистых оборотных активов (чистого рабочего капитала) предприятия;

СК — сумма собственного капитала предприятия;

ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств);

ВА — общая стоимость внеоборотных активов предприятия;

OA — общая сумма оборотных активов предприятия (его рабочего капитала);

КЗК — сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств).

Динамика показателя суммы и уровня чистых оборотных активов служит одним из важнейших индикаторов изменения финансового состояния предприятия в целом, так как характеризует динамику источников финансирования активов, финансовой устойчивости и эффективности использования собственного капитала.

Чистые оборотные активы необходимы для поддержания финансовой устойчивости предприятия, поскольку их наличие означает, что оно не только способно погасить свои краткосрочные обязательства в текущем году, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Наличие чистых оборотных активов и их сумма является индикатором целесообразности вложения средств в соответствующую компанию для инвесторов и кредиторов. Наличие чистых оборотных средств обуславливает большую финансовую устойчивость компании и независимость в условиях замедления оборачиваемости оборотных средств, обесценения или потерь оборотных активов.

Если при неизменном объеме краткосрочных финансовых обязательств и внеоборотных активов будет расти объем собственного и долгосрочного заемного капитала, то размер и уровень чистых оборотных активов будет увеличиваться. В этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового левериджа и возрастать средневзвешенная стоимость капитала в целом (так как процентная ставка по долгосрочным финансовым кредитам в силу большего их риска выше, чем по краткосрочным кредитам).

Соответственно, если при неизменном участии собственного капитала и долгосрочного заемного капитала в финансировании активов (при стабильной стоимости внеоборотных активов предприятия) будет возрастать сумма краткосрочных финансовых обязательств, то уровень чистых оборотных активов (их удельных вес в общей сумме оборотных средств) будет сокращаться. В этом случае может быть снижена средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового левериджа), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (снижение уровня платежеспособности будет происходить за счет увеличения суммы текущих финансовых обязательств и повышения частоты платежей по их погашению).

Таким образом, уровень чистых оборотных активов (их удельный вес в общей сумме оборотных средств) в конечном итоге определяет соотношение между уровнем эффективности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия, а соответственно и избранный им тип политики финансирования активов (агрессивный, умеренный, консервативный).

>Чистый оборотный капитал. Формула, расчет, интерпретация

Что такое чистый оборотный капитал

Оборотный капитал – это деньги, используемые для финансирования повседневных операций. Он используется для оплаты краткосрочных долгов и покрытия других оперативных расходов. Он необходим:

- для финансирования проектов компаний, если под них не предполагается или невозможно привлечения внешнего финансирования,

- на стадии проектирования, таких как маркетинговые исследования, НИОКР;

- на ранних стадиях проекта: создание прототипа, подтверждение гипотез о наличии спроса и емкости рынка;

- на финансирование собственных небольших проектов, внутренних проектов, проектов не создающих капитальных активов.

Оборотный капитал также называют рабочим капиталом, собственным оборотным капиталом, в английском языке используется термин Working capital. Во многих источниках термин оборотный капитал смешивается с понятием чистый оборотный капитал. Чистый оборотный капитал показывает, есть ли у предприятия ликвидные активы, которые не надо направлять на погашение заемных средств.

Скачайте и возьмите в работу:

Чем поможет: пошаговая инструкцию, чтобы оценить состояние и динамику рабочего капитала.

Оборотный капитал – это быстро доступный ресурс как для текущих нужд бизнеса, так и для перспективных проектов, для реализации открывающихся возможностей, «расширения узких мест» возникающих в бизнесе, для разрешения «пожарных» ситуаций.

Формула расчета

Общая формула для оборотного и рабочего капитала (Working Capital) довольно проста:

WC=CA-CL, где

CA – текущие активы (Current Assets);

CL – текущие обязательства (Current Liabilities).

Под текущими активами в финансовом менеджменте понимается достаточно широкий набор инструментов:

- денежные средства и их эквиваленты (Cash and Cash Equivalents), в виде остатков на счетах, в кассе, векселей к предъявлению, другие быстро реализуемые без потери стоимости ценные бумаги, депозиты;

- запасы сырья, материалов и готовой продукции (Inventory);

- НДС по тем ценностям, которые были приобретены (VAT);

- дебиторская задолженность (Accounts Receivables).

По текущими обязательствами в свою очередь мы понимаем:

- задолженность по краткосрочным кредитам (Short-term liabilities);

- кредиторская задолженность (Account Payables);

- авансы полученные (advance payments) и др.

В данной модификации формулы в показатель могут попасть элементы, срок оборота которых больше года. Также там могут оказаться такие показали, которые не отражают реального наличия ресурсов у компании, например, невозвратные долги. В этом случае для целей анализа можно вводить более жесткие формулировки и здесь оборотный / рабочий капитал может «очищаться» при чем несколькими способами, которые мы опишем ниже.

Читайте также: Расчет коэффициента оборачиваемости оборотных активов

Формула расчета чистого оборотного капитала по балансу

ЧОК = ОА (стр. 1200) — КП (стр. 1500),

где:

ЧОК – чистый оборотный капитал;

ОА – оборотные активы – строка 1200 баланса;

КП – краткосрочные пассивы – строка 1500.

Чистый оборотный капитал с позиции срочности и актуальности

Дебиторская задолженность всегда относится к текущим активам, в то время как кредиторская задолженность к текущим обязательствам, однако и в том и в другом случае возможны ситуации, когда срок возврата по каким-то причинам превышает год.

Точно также нет смысла учитывать в чистом оборотном капитале просроченную дебиторскую задолженность для аналитических целей, для получения приближенной к реальности картине бизнеса. Иногда и часть кредиторской задолженности можно не учитывать, например, когда контрагент ликвидирован, а требования по обязательствам не переданы правопреемнику.

В этом случае формулу расчета чистого оборотного капитала NWC надо преобразовать так:

NWC= (CA-LtAR-IrrAR) – (CL-LtAP-IrrAP),

Где LtAR – долгосрочная (long term) дебиторская задолженность;

LtAP – долгосрочная кредиторская задолженность;

IrrAR – невозвратная (irrevocable) дебиторская задолженность;

IrrAP – невозвратная кредиторская задолженность.

Как определить норматив для чистого оборотного капитала

Оптимальная величина чистого оборотного капитала зависит от отрасли, масштаба предприятия, объема реализации, оборачиваемости основных активов, от экономической ситуации в стране. Чтобы определить минимально необходимое (достаточное) значение показателя чистого оборотного капитала для компании, за основу дальнейших расчетов используйте правило: за счет собственных средств финансируются наименее ликвидные активы. Чаще всего к ним относятся запасы сырья и незавершенное производство. Если пользоваться этим правилом, несложно определить показатель достаточного оборотного капитала. О том, как определить норматив ЧОК, читайте в материале «Системы Финансовый директор».

>Определить норматив ЧОК

Анализ ЧОК

Показатель удобно использовать как достаточно информативный и наглядный критерий ликвидности предприятия:

- положительное значение у NWC, говорит о том, что у компании достаточно средств для оплаты всех текущих обязательств из ликвидных и реально имеющихся активов;

- отрицательное значение – плохой признак, ликвидность отрицательная, при возникновении сложностей в бизнесе, могут возникнуть кассовые разрывы, есть потребность в дополнительном финансировании со стороны собственников.

Нормативного значения общего для всех отраслей и компаний, наш синтетический показатель не имеет, однако можно проанализировать потребности конкретной компании и разработать систему критериев для чистого оборотного капитала для оценки ее ликвидности.

Положительное значение NWC как показателя ликвидности, также должно укладываться в какой-то лимит, иначе может идти речь о нерациональном использовании капитала.

В том случае, если NWC отрицательный, следует озадачиться изменением структуры краткосрочных заимствований, быть может переводить их в долгосрочные, закрывать из текущих поступлений по мере возможности. Отрицательный NWC это риски для инвесторов, заемщиков и поставщиков.

Полученные авансы и предоставленные кредиты от поставщиков – это хорошая практика, облегчающая финансирование текущей деятельности компании, позволяющая использовать с минимальными рисками эффект финансового рычага для расширения размера бизнеса, но даже в этом случае надо соблюдать осторожность и не набрать обязательств сверх своих возможностей их обслуживать.

Скачайте книгу «Управление оборотным капиталом»

Журнал «Финансовый директор» собрал лучшие практики и подходы в области управления оборотным капиталом. Авторы книги – успешные финансовые директора и эксперты рассказывают о целях и задачах системы управления оборотным капиталом, этапах ее создания, методах развития, делятся опытом оптимизации таких ее элементов, как запасы, дебиторская и кредиторская задолженности.

Журнал «Финансовый директор» собрал лучшие практики и подходы в области управления оборотным капиталом. Авторы книги – успешные финансовые директора и эксперты рассказывают о целях и задачах системы управления оборотным капиталом, этапах ее создания, методах развития, делятся опытом оптимизации таких ее элементов, как запасы, дебиторская и кредиторская задолженности.

Чистый оборотный капитал как показатель размеров бизнеса

Наличные деньги и денежные эквиваленты, лежащие на счетах, объективно не находятся в обороте, они формируют резерв и определяют краткосрочную ликвидность. В какой-то момент они могут поступить в оборот, но если политика фирмы – сохранять какую-то неснижаемую сумму на счетах или накапливать в депозитах, то эти суммы выходят из основного делового оборота. Зеркально в обязательствах компании, кроме реально находящихся в обороте средств от авансов и сумм в кредиторской задолженности, есть краткосрочные займы и кредиты, которые учтены в стоимости активов и реально не участвуют в цикле финансирования деятельности компании. В этом случае разумно вычесть наличные и займы (кредиты) из оборотного капитала.

Также, как и в формуле чистого оборотного капитала следует вычесть и балласт в виде невозвратной дебиторской задолженности и подлежащих списанию собственных долгов, но не следует вычищать долгосрочные дебиторские и кредиторские задолженности.

В результате мы получим чистый оборотный капитал, в понимании реально задействованной в обслуживании операционной деятельности части финансов компании.

NWC=CA (less Cash) — CL (less debt), где

CA (less cash) – текущие активы, уменьшенные на величину денег и денежных эквивалентов;

CL(less debt) – текущие обязательства, уменьшенные на величину краткосрочных кредитов и займов.

В самом крайнем варианте чистый оборотный капитал (ЧОК) можно оценить по формуле:

NWC = AR + INV – AP

Где AR – дебиторская задолженность (Accounts Receivable);

INV – запасы (Inventory);

AP – кредиторская задолженность (Accounts Payable).

Чистый оборотный капитал и оценка финансовой устойчивости. Пример расчета

Компания, баланс которой представлен в табл. 1, утверждает о высоком уровне финансовой устойчивости, основываясь на высокой доле собственного капитала в структуре пассивов (72–75%).

Таблица 1. Данные о собственном и чистом оборотном капитале

|

Наименование позиций, тыс. руб. |

Отчетные даты |

|||

|

Баланс |

||||

|

Итого внеоборотные активы |

47 744 119 |

47 592 033 |

47 581 473 |

47 550 334 |

|

Итого оборотные активы |

6 610 066 |

6 506 849 |

5 890 305 |

6 357 049 |

|

Уставный капитал |

36 250 ООО |

36 250 000 |

36 250 000 |

36 250 000 |

|

Добавочный капитал |

33 304 870 |

33 304 870 |

33 304 870 |

33 304 870 |

|

Накопленный капитал (резервный капитал + нераспределенная прибыль) |

(–) 28 642 395 |

(–) 28 433 625 |

(–) 29 481 712 |

(–) 29 438 868 |

|

Итого собственный капитал |

40 912 475 |

41 121 245 |

38 722 732 |

38 765 576 |

|

Итого долгосрочные обязательства |

||||

|

Итого краткосрочные обязательства |

13441 710 |

12 977 637 |

14 749 046 |

15 141 807 |

|

Чистый оборотный капитал |

(–) 6 831 644 |

(–) 6 470 788 |

(–) 8 858 741 |

(–) 8 784 758 |

При отрицательном показателе нет оснований говорить о финансовой устойчивости компании. Кроме того, ситуация в течение рассматриваемого периода ухудшилась: отрицательная величина возросла с (-) 6,8 млрд руб. до (-) 8,7 млрд руб. Недостаточность собственных средств и низкую финансовую устойчивость также подтверждает отрицательный накопленный капитал и расчет минимально необходимой величины собственных средств. Таким образом, даже если доля собственного капитала в общих источниках финансирования составляет 75%, компания может испытывать недостаток собственного капитала и являться финансово неустойчивой.

Оптимальная сумма ЧОК

Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от размеров предприятия, объема реализации, скорости оборачиваемости материально-производственных запасов и дебиторской задолженности, условий предоставления кредитов предприятию, отраслевой специфики и хозяйственной конъюнктуры.

На финансовом положении предприятия отрицательно сказывается как недостаток, так и излишек чистого оборотного капитала. Недостаток этих средств может привести предприятие к банкротству, поскольку свидетельствует о его неспособности своевременно погасить краткосрочные обязательства. Недостаток может быть вызван убытками в хозяйственной деятельности, ростом безнадежной дебиторской задолженности, приобретением дорогостоящих объектов основных средств без предварительного накопления денежных средств на эти цели, выплатой дивидендов при отсутствии соответствующей прибыли, финансовой неподготовленностью к погашению долгосрочных обязательств предприятия.

Значительное превышение этого показателя над оптимальной потребностью в нем свидетельствует о неэффективном использовании ресурсов. Примерами являются: выпуск акций или получение кредитов сверх реальных потребностей для хозяйственной деятельности, накопление оборотных средств вследствие продажи основных активов или амортизационных отчислений без соответствующей замены их новыми объектами, нерациональное использование прибыли от хозяйственной деятельности.

Поэтому необходимо оценивать саму величину капитала: является ли достигнутое значение достаточным (недостаточным) для компании, достаточная ли доля активов финансируется за счет собственных средств.

Гость, уже успели прочесть в свежем номере?

Оборотные активы предприятия. Что включают. Как увеличить

Деловая активность предприятия зависит от эффективности использования средств, обеспечивающих текущий процесс деятельности. Под оборотными средствами понимают активы, используемые для реализации текущего производственного процесса, а также находящиеся в обращении в виде продукции незавершенного производства, товарных остатков.

Средства формируются за счет собственного капитала и приравненных сумм, не принадлежащих компании, а также инвестируемых кредитными организациями или частными лицами.

Стадии формирования оборотных средств

В процессе деятельности предприятия оборотные средства меняют экономическое выражение. Средства, участвующие в обороте, проходят этапы:

- Заготовительная стадия, при прохождении которой денежные средства обращаются в ресурсы, используемые в обороте. Средств используют для приобретения сырья, материалов, комплектующих частей, тары и других элементов производственного процесса.

- Производственная стадия, реализующая перенос стоимости оборотных средств в выпускаемую продукцию, производимые работы, оказываемые услуги. Этап характеризуется наличием объектов незавершенного производства.

- Товарная или сбытовая стадия, в процессе которой денежные средства, полученные за товар, работы поступают предприятию.

Характеристика оборотных средств, указанных в балансе

Оборотные средства (ОС) указаны во 2 разделе 1 формы бухгалтерского баланса (ББ). Суммы отражаются на отчетную дату. Средства расписаны по статьям, указанным в балансе. Итоговая величина ОС отражена в строке 1200 ББ.

| Актив ОС | Код актива по балансу | Характеристика | Дополнения |

| Производственные запасы, являющаяся самой объемной статьей ОС | 1210 | Содержит в составе несколько активов – материалы, топливо, полуфабрикаты, готовая продукция, спецодежда, животные на откорме, продукция с незавершенным технологическим процессом или стоимость работ, не принятых по акту | По строке также указывают отгруженные товары с переходом права собственности после оплаты или материальные активы, переданные на ответственное хранение по договорам комиссии |

| НДС по приобретенным активам | 1220 | Отражается НДС, выставленный поставщиками, не принятый к вычету | Компания имеет право воспользоваться вычетом в будущем периоде |

| Дебиторская задолженность | 1230 | Учитывают суммы задолженности партнеров перед компанией, планируемые к получению в будущем | Отражается задолженность с актуальным сроком возврата |

| Финансовые вложения | 1240 | Денежные средства в составе финансовых вложений не учитываются. Инвестиции краткосрочные, имеют срок погашения до года | Отражаются вложения в ценные бумаги, акции, облигации других компаний |

| Денежные средства | 1250 | Отражаются средства, размещенные в кассе, на расчетном счете банка. Учитываются суммы, выраженные в национальной валюте или рублевом эквиваленте иностранных денежных знаков | Кроме денежных средств, отражаются высоколиквидные вложения, легко образующиеся в деньги, например, депозит, открытый в кредитной организации |

| Прочие оборотные активы | 1260 | Учитываются ОС, не отраженные на других статьях баланса. Высокий показатель прочих активов в общей величине ОС указывает на ошибки в учете, низком уровне менеджмента, неверном распределении ресурсов | Учитываются суммы НДС по авансам, стоимость испорченного имущества, по которому не определены виновные лица, излишне уплаченные налоги, не возвращенные на счет организации, акции, выкупленные у акционеров |

Важно! Активы в балансе приводятся по степени ликвидности, в порядке возрастания. Чем выше расположен показатель в балансе, тем больше необходимо длительности периода для реализации актив и превращения натуральной формы в денежные средства.

Группировка оборотных средств по источникам формирования

ОС различаются по источникам образования. В деятельности используются собственный, заемный и привлеченный капитал. В большинстве случаев предприятие использует источники средств в оптимальной для компании пропорции. Наличие собственных средств в обороте повышает возможности маневренности, свободы в принятии решений.

| Условия деятельности | Собственный капитал | Заемные средства | Средства, приравненные к собственным |

| Источник поступления | Средства учредителей, акционеров, суммы, накопленные предприятием | Краткосрочное кредитование банков, займы юридических или физических лиц | Устойчивые пассивы – дополнительные суммы третьих лиц, оказавшиеся в обороте |

| Принадлежность средств | Собственные средства организации | Активы, не принадлежащие предприятию, но временно покрывающие потребность | Средства, не являющиеся собственностью организации, но находящиеся в распоряжении |

| Составляющие элементы | Суммы взносов учредителей при открытии, приобретения акций, капитала, полученного в процессе деятельности за счет прибыли | Заемные средства, полученные по договорам с организациями банковского сектора, частными лицами (преимущественно учредителями), организациями | Кредиторская задолженность – коммерческие кредиты (отсрочка платежа) от поставщиков, средства невыплаченной заработной платы, отчислений в бюджет |

Группировка ОС по степени планирования

Средства различаются по степени управляемости. Различают нормируемые и ненормируемые ОС. Нормируемые ОС используют для обеспечения непрерывного производственного процесса, оборачиваются в материалах и других складских запасах, готовой продукции, расходах будущих периодов в виде резервов.

Нормирование ОС является частью учетной политики. Нормы закрепляются документально, приказами руководителя организации. Минимальные размеры запасов устанавливают на конкретный период – квартал, год. Применяются методы нормирования ОС:

- Аналитический, основанный на фактических данных о запасах. Способ нормирования предполагает отсутствие кардинальных изменений в деятельности и значительный удельный вес собственного капитала в ОС. После проведения анализа и корректировки создаются плановые нормативы ОС для использования в выбранном периоде.

- Коэффициентный, используемый в случае планирования изменений в технологических процессах, объемах выпуска, ассортименте. Плановые нормативы рассчитываются путем корректировки имеющихся данных на коэффициенты.

- Прямого счета, предусматривающий определение норм запасов по каждому конкретному элементу ОС. Далее, путем суммирования рассчитанных нормативов определяются общие потребности по предприятию в процессе цикла или года. Способ отличается трудоемкостью, требует участия специалистов различных подразделений.

При детальном планировании отдельно определяются потребности в производственных запасах, незавершенном производстве, готовой продукции, расходов будущих периодов. Предприятия, используемые управленческий учет, устанавливают нормы потребности по точкам ответственности – значимым объектам производства. На каждую точку ответственности назначается лицо, контролирующее соблюдение нормативов.

Ненормируемые ОС, признаваемые фондами обращения, используются в прочих активах – отгруженной продукции, денежных средствах, товаров, переданных на ответственное хранение, дебиторской задолженности и других. Размер ненормируемых средств не влияет на производственный процесс и его непрерывность. При определении показателя оборачиваемости используют остатки по нормируемым и ненормируемым запасам.

Особенности средств в обороте свыше или ниже потребности

Как чрезмерно большие, так и малые величины ОС имеют свои отрицательные и положительные стороны.

| Результат использования | Оборотные средства, превышающие потребности | ОС в размере, меньшем необходимой потребности |

| Положительные стороны | Получение скидок у поставщиков при больших закупках, возможность снижения себестоимости при инфляции, обеспечение бесперебойности процессов | Снижение риска порчи производственных запасов, ускорение оборачиваемости, что ограничивает потребности в заемном капитале |

| Отрицательные стороны | Увеличение текущих затрат на содержание складов и персонала, риск порчи запасов, отвлечение значительных средств из оборота | Вероятность сбоев в обеспечении нормального производственного процесса, проведения несвоевременных расчетом с бюджетом и партнерами |

Определение коэффициента и времени оборачиваемости ОС

Эффективность использования ОС зависит от оборачиваемости, напрямую отражающейся на рентабельности. Для получения информации о полных оборотах средств в течение заданного периода использует коэффициент оборачиваемости ОС (Коб). Расчет индекса производится как соотношение выручки к среднегодовому остатку ОС.

, где Вг – выручка, полученная за год, Ооб – среднегодовой остаток оборотных средств (сумма остатка ОС на начало и конец года, деленная на 2). По аналогичной схеме определяется коэффициент за любой отчетный период.

Пример расчета коэффициент оборачиваемости. Предприятие получило за год выручку от реализации в размере 450 000 рублей, при этом размер ОС на начало года составила 120 000 рублей, на конец периода – 75 000 рублей. Коб = 450 000 / ((120 000 + 75 000) / 2) = 2,85.

Одновременно с коэффициентом определяется показатель оборачиваемости (Тоб) – продолжительность оборота, исчисленная в днях.

, где Тп – продолжительность периода в днях, Коб – коэффициент оборачиваемости. Показатель необходимо рассматривать в динамике. При ускорении оборачиваемости уменьшается период, проходящий от инвестирования до получения финансового результата, повышается отдача. Снижение оборачиваемости свидетельствует о затоваренности незавершенной или готовой продукцией, отвлечении средств, нерациональном использовании ресурсов.

Пример расчета оборачиваемости. Предприятие, рассчитав коэффициент оборачиваемости (Коб равен 2,85), определяет по году продолжительность оборота. Тоб = 365 / 2,85 = 128 дней.

Улучшение обеспеченности оборотными средствами

Для определения оптимальной обеспеченности предприятия оборотными средствами необходимо детально проанализировать:

- Динамику изменения величин ОС и выручки компании.

- Изменения в структуре элементов ОС путем сопоставления динамики каждой составляющей с изменением показателя выручки.

- Определение коэффициента участия собственного капитала в общей величине ОС.

- Выявление доли ОС в составе дебиторской задолженности, получение данных о динамике по периодам. На основании полученных показателей выявляется размер отвлеченных средств.

- Рентабельность ОС в целом, изменение по периодам.

- Оборачиваемость ОС в целом и каждого составляющего элемента. Выявление коэффициента оборачиваемости.

В целях оптимизации ОС предприятия определяют показатели средней величины текущего потребления, максимальное значение текущего запаса, величину страхового запаса, гарантировано обеспечивающего потребности технологического процесса.

В результате полученных данных определяется возможность уменьшить до оптимального размера ОС, направляемые на производственный цикл, потребность в каждой из составляющих элементов и общий объем запасов. При проведении анализа рассматривают наличие неликвидных запасов, пути их исключения из оборота.

В качестве мер по оптимизации использования ОС уменьшают период отсрочки платежа от покупателей, проводят мероприятия по ускорению оборачиваемости средств. Основанием для совершения выводов об эффективном использовании ОС служит результат сравнения динамики с темпом роста объемов производства. Положительной считается динамика опережения темпов производственного роста над динамикой увеличения ОС. Оптимальный период сравнения динамики составляет 2 года.

Оборотные средства (активы) предприятия — что это такое и как рассчитывается их эффективность

7 июня 2019

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Мир экономики для человека, далекого от бизнеса, кажется непонятным и загадочным. Но так ли он непостижим на самом деле?

Объясню сегодня простыми словами одно из фундаментальных экономических понятий – оборотные средства (оборотные активы). Разберем, что такое оборотные средства (ОС), в чем их отличие от основных средств, и как рассчитывается их эффективность.

Оборотные средства — это…

Все сложное можно объяснить просто. Послушайте, как звучит: «Средства оборотные». Оборотные – значит, оборачиваются, т. е. расходуются и вновь возвращаются, этакий «круговорот средств в производстве».

Теперь представим цех по пошиву джинсов. Для того чтобы изготовить данное изделие, необходимы финансовые средства, чтобы оплатить:

- ткань, нитки, фурнитуру (т.е. материалы);

- электроэнергию для работы швейных машинок и освещения цеха;

- труд модельеров, закройщиков, швей.

Иначе говоря, на данном этапе деньги превращаются в ресурсы производства. После того как на джинсах прострочен последний шов, они поступают в продажу. Полученные от реализации изделий деньги (все или частично) вновь вкладываются в закупку ресурсов. Все, цикл оборота завершен.

Следовательно, оборотными называются средства (активы), которые участвуют в одном цикле производства продукции.

Классификация оборотных средств

Активы любого предприятия разделяются на 2 основные группы:

- Основные средства – это активы, использующиеся в более чем одном цикле изготовления продукции. Их стоимость по частям в течение всего срока эксплуатации переносится на себестоимость продукции (это называется амортизацией). К основным средствам относятся:

- средства производства длительного срока эксплуатации (станки, печи, швейные машинки и т.д.);

- здания, сооружения, цеха;

- транспорт;

- инструмент.

- Оборотные средства – это активы, участвующие только в 1 производственном цикле. Их стоимость полностью переносится на себестоимость изготовленной продукции. Именно это и является их основным отличием от основных средств.

Оборотные активы условно разделяются на две подгруппы:

- оборотные производственные фонды:

- сырье,

- материалы,

- полуфабрикаты,

- запасные части (комплектующие),

- топливо,

- упаковка (тара),

- продукция в незавершенной стадии (незавершенное производство),

- затраты на будущую продукцию, например, разработка новой модели выпускаемой продукции (расходы будущих периодов);

- фонды обращения:

- готовая продукция (на складе, в пути до покупателя, отгруженная, но не оплаченная),

- финансовые средства (в кассе, на расчетном или депозитном счете, акции и др. ценные бумаги, дебиторская задолженность(«нам должны») ).

- оборотные производственные фонды:

Откуда предприятие берет оборотные средства

Очевидно, что, не имея оборотных средств, начать или развить бизнес не удастся. Поэтому первоочередная задача любого предпринимателя (ИП или юридического лица) – поиск ОС.

Приведем возможные варианты источников оборотных активов:

- собственные ОС:

- личные сбережения (если речь идет об ИП),

- уставной капитал (что это?),

- прибыль предприятия,

- накопительные и резервные фонды компании,

- амортизационные отчисления;

- заемные ОС:

- банковские кредиты,

- займы у юридических или физических лиц;

- привлеченные ОС:

- кредиторская задолженность («мы должны»),

- задолженность своим работникам по заработной плате.

Анализ объема оборотных активов

Оптимальный объем оборотных средств – это залог эффективной хозяйственной деятельности и высокой ликвидности предприятия. Это позволяет вести бесперебойное производство при минимальных дополнительных вложениях (или вовсе без них).

Некоторые предприниматели считают, что чем больше ОС, тем надежней их производство. Но это не совсем так. Давайте проанализируем достоинства и недостатки как слишком большого объема оборотных средств, так и слишком маленького, в следующей сводной таблице:

| Большой объем ОС | Малый объем ОС | ||

|---|---|---|---|

| + | — | + | — |

| бесперебойный производственный процесс | риск утраты сырья, материалов вследствие порчи | сырье, материалы не успевают физически или морально устареть | риск остановки производства при сбое поставок |

| наличие «страхового запаса» при сбоях поставок | увеличение трат на содержание запасов | отсутствие дополнительных затрат на хранение ОС | риск просрочки оплаты долговых обязательств (поставщикам, кредиторам, по налогам) |

| экономия транспортных расходов | замедление оборачиваемости ОС | ускорение оборачиваемости ОС (об этом в статье далее) | дополнительные расходы на транспортировку сырья и материалов |

| экономия на затратах закупок (за счет отсутствия инфляционных наценок) | |||

| гарантия своевременного погашения долгов поставщикам, кредиторам | |||

Вывод: решение о формировании объема ОС зависит от конкретной ситуации и от отрасли, в которой функционирует производство.

Оборачиваемость – это главный показатель эффективности оборотных средств

Оценка оборотных активов проводится в стоимостном выражении. Это логично, ведь деньги – универсальный инструмент анализа эффективности хозяйственной деятельности любого коммерческого предприятия (компании, фирмы и т.д.).

Суть процесса производства (или торговли): деньги → товар → деньги. Скорость этого процесса и есть оборачиваемость оборотных средств.

Чем быстрей предприятие получит вложенные в производство продукции денежные средства (выручку, в том числе – прибыль), тем оперативней сумеет вложить вырученные средства в новый цикл производства. Это напрямую отражается на рентабельности предприятия.

Как правило, анализ оборачиваемости проводится в динамике (т.е. в сравнении с аналогичными показателями за предшествующие периоды), либо в сравнении с предприятиями-конкурентами.

Чем выше оборачиваемость ОС, тем рентабельней производство.

Формула расчета коэффициента оборачиваемости ОС (как правило, коэффициент рассчитывается за годовой период):

КО = В / ОС

где:

- — КО – коэффициент оборачиваемости основных средств за год;

- — В – выручка за год;

- — ОС – оборотные средства в денежном выражении. Для расчета берется среднегодовой показатель ОС, т.е. (ОС на начало года + ОС на конец года) / 2.

Если же необходимо рассчитать коэффициент оборачиваемости за более короткий период (например, для анализа рентабельности производства новой продукции), то все численные значения берутся за определенный единый период (например, за месяц).

Чтобы узнать, за сколько дней предприятие получит выручку, равную средней величине оборотных средств, используют формулу расчета оборачиваемости ОС в днях (длительность оборота ОС):

О в днях = 365 / КО

Подставим формулу расчета КО (коэффициента оборачиваемости) →

О в днях = 365 / (В / ОС) = (365 х ОС) / В, где:

- — ОС – среднегодовой объем основных средств;

- — 365 – дней в году;

- — В – выручка за год.

Пример расчета оборачиваемости активов

Пример: пошивочный цех имеет оборотные средства (ОС) = 100 тыс. руб. (в среднегодовом исчислении), при этом выручка от продажи продукции за год составляет 700 тыс. руб.

Следовательно, длительность оборота ОС пошивочного цеха составит: (365 х 100000) / 700000 = 52 (дня).

Это значит, что цех получит прибыль от вложенных в производство оборотных средств через 52 дня.

Хотите знать больше – читайте на блог!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

* Нажимая на кнопку «Подписаться» Вы соглашаетесь с политикой конфиденциальности.

* Нажимая на кнопку «Подписаться» Вы соглашаетесь с политикой конфиденциальности.

Подборки по теме

- Вопросы и ответы

- Использую для заработка

- Полезные онлайн-сервисы

- Описание полезных программ

Использую для заработка

- ВоркЗилла — удаленная работа для всех

- МираЛинкс — платят за размещение статей

- ГоГетЛинкс — монетизация сайтов

- Анкетка — платят за прохождение тестов

- Etxt — платят за написание текстов

- Кьюкоммент — биржа комментариев

- Поиск лучшего курса обмена

- 60сек — выгодный обмен криптовалют

- МоеМнение — бонусы за прохождение опросов

- Бинанс — надёжная биржа криптовалют

- ВкТаргет — заработок в соцсетях (ВК, ОК, FB и др.)

Рубрика: Отвечаю на частые вопросы

Чистый оборотный капитал – показатель, демонстрирующий наличие у компании ликвидных активов и применяющийся для анализа финансовой состоятельности компании. С точки зрения экономиста чистый оборотный капитал и собственные оборотные средства – схожие понятия и, являясь характеристикой капитала, часто обозначают одно и то же (по крайней мере, в англо-американский финансовый институт проводит аналогию между этими двумя терминами). Узнаем, как найти чистый оборотный капитал и поговорим об особенностях этого показателя и его значении в жизни фирмы.

Чистый оборотный капитал в балансе

Капитал этот представляет часть оборотных активов, финансируемую за счет собственных или равнозначных ему заемных ресурсов. Финансисты не без основания называют этот капитал подушкой безопасности, поскольку его наличие зачастую спасает предприятие при возникновении необходимости срочного погашения краткосрочных обязательств и продолжения работы, пусть даже в уменьшенном объеме.

Увидеть действительное значение этого показателя в балансе невозможно, поскольку величина чистого оборотного капитала является расчетной, и базой для него служит несколько балансовых значений.

Вычисляя размер чистого капитала необходимо помнить, что краткосрочные пассивы (КП) (например, банковские займы) не учитываются в их составе, так как на их погашение чаще всего направляется часть чистого капитала. Эта разница и составит размер чистых активов, определяющих уровень финансовой состоятельности фирмы, а формула будет следующей:

Чистый оборотный капитал = Оборотные активы (ОА) – Краткосрочные пассивы (КП)

Чистый оборотный капитал: формула по строкам баланса

Узнать размер чистого капитала по составленному балансу несложно – в вычислениях участвуют всего две строки баланса:

- Строка 1200 – итоговая сумма 2-го раздела, часто равная стоимости собственного капитала;

- Строка 1500 – итог 5-го раздела «Краткосрочные обязательства».

Имея на руках значения этих строк, производят расчет чистого оборотного капитала по формуле:

ЧКо = ОА (стр. 1200) — КП (стр. 1500)

Анализ чистого оборотного капитала

Оценивают расчетное значение показателя по абсолютной и относительной величинам, вычисляя его суммарное значение, структуру, рентабельность и оборачиваемость.

Положительное значение, т. е. превышение оборотного капитала над обязательствами, говорит о платежеспособности компании, поскольку его собственных средств хватает на осуществление рабочего процесса, не привлекая заемный капитал. Однако величина чистого оборотного капитала не должна быть слишком высокой. Не снижающееся на протяжении нескольких отчетных периодов значение свидетельствует:

- о неэффективном использовании средств: фирма не вкладывает их в развитие производства и не инвестирует в доходные предприятия;

- о длительном использовании в финансировании оборотных средств долгосрочных заемных ресурсов.

Отрицательный чистый оборотный капитал указывает на нехватку собственных средств, способную привести к банкротству в будущем, и необходимость привлечения внешнего финансирования.

Структура чистого капитала

Чистый капитал анализируют в разрезе структуры по ликвидности активов, составляющих его. Существует несколько степеней ликвидности:

- высокая – строки баланса 1240 и 1250;

- средняя – строка 1230;

- низкая – строка 1210.

Вычисляя уровень чистого оборотного капитала, обращают внимание на ликвидность активов: чем больше в балансе высоколиквидных активов, тем более успешным оно считается и справляется с оплатой обязательств.

Рентабельность чистого оборотного капитала

Для определения прибыльности компании рассчитывают рентабельность. Она показывает доходность каждого вложенного в производство рубля и вычисляется в процентах по формуле:

Рчк = (Пч / ЧКо) х 100%, где

Пч — чистая прибыль.

Оборачиваемость

Оборачиваемость чистого капитала характеризует расчет нескольких показателей:

- коэффициента оборачиваемости, показывающего количество оборотов капитала за рассматриваемый период по формуле К = Выр / ЧКо;

- коэффициента загрузки капитала, который определяет величину оборотных средств, вложенных в получение 1 руб. выручки от продаж, по формуле К = ЧКо / Выр.

Оптимизация чистого оборотного капитала

Эффективное использование чистого капитала – важный аспект управления им. На предприятиях применяют различные меры:

- снижают долю активов с низкой ликвидностью, сокращая потребность производства в запасах;

- снижение стоимости исходного сырья за счет пересмотра логистических схем, минимизации затрат на транспортировку и хранение;

- уменьшение объемов незавершенного производства;

- уменьшение доли дебиторской и кредиторской задолженности и др.

К вопросу об управлении оборотными активами предприятия

Статья посвящена оборотным активам предприятия и вопросу управления ими. Анализируются определения и основные подходы к изучению оборотных активов, приводятся классификации. Особое внимание уделено вопросам управления дебиторской задолженностью, денежными средствами и краткосрочными обязательствами

Ключевые слова: оборотные активы, дебиторская задолженность, кредитные обязательства, финансовый план, бюджет

Для современных компаний, главной целью деятельности которых является максимизация конечных результатов, принципиально важно обладать устойчивым финансовым положением, высокой конкурентоспособностью и хорошим финансовым состоянием в целом. Для соблюдения вышеуказанных требований к деятельности необходимо грамотно управлять имеющимися в распоряжении активами.

Управление активами делится на управление внеоборотными и оборотными активами. Внеоборотные активы являются фундаментом производственной деятельности предприятия. Они значительно влияют на итоговый финансовый результат экономического агента (хозяйствующего субъекта), поскольку от их уровня, состояния, стоимости и степени амортизации зависит итоговая стоимость продукции и последующая прибыль от ее реализации. Кроме внеоборотных активов предприятия важную роль играют оборотные активы.

Управление оборотными активами является важнейшей задачей финансового менеджера. Оборотные средства у предприятий обрабатывающей промышленности, коммунального хозяйства, торговых предприятий и практически всех средних и мелких предприятий составляют более половины их активов.

Управление денежными средствами, рыночными ценными бумагами, дебиторской и кредиторской задолженностями, начислениями и выплатами является каждодневным. В этом отличие от решений по структуре капитала и дивидендной политике, которые принимаются не чаще раза в месяц.

Процесс функционирования оборотных активов был описан многими экономистами. Например, В. П. Зотов и Е. А. Жидкова считают, что оборотные активы проходят три стадии. На первой стадии оборотный капитал, первоначально имеющий форму денежных средств, превращается в производственные запасы, то есть переходит из сферы обращения в сферу производства. На второй стадии оборотные средства непосредственно участвуют в процессе производства и принимают форму незавершенного производства, а после завершения производственного процесса имеют форму готовой продукции. Наконец, на третьей стадии оборотный капитал вновь оказывается в сфере обращения. По итогам реализации готовой продукции оборотный капитал опять принимает форму денежных средств. На этой стадии кругооборота, как правило, реализация готовой продукции осуществляется в кредит, в результате образуется так называемая дебиторская задолженность, которая через определенный промежуток времени превращается в деньги. Разница между поступившей выручкой и изначально потраченными денежными средствами определяет величину денежных накоплений организации .

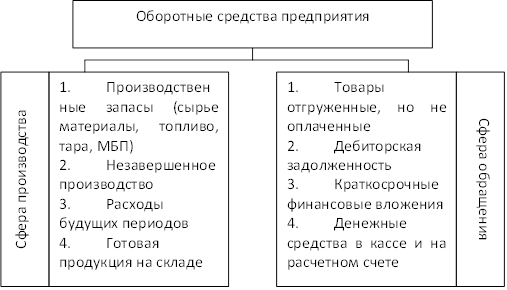

Классификация оборотных средств на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения)

На основании данной схемы можно вывести следующее определение оборотных активов: находящийся в распоряжении предприятия капитал, характеризующийся высокой мобильностью и способностью к преобразованию в денежные средства или эквиваленты денежных средств. Срок оборота активов при этом, как правило, не превышает года или операционного цикла. Назначением вложения капитала в оборотные активы является, главным образом, обслуживание кругооборота финансовых ресурсов организации, обеспечивая как производственную, так и инвестиционную деятельность компании.

Н. С. Сафонова считает, что оборотные активы следует называть «направлением использования» находящегося в распоряжении компании капитала. В определении исследователя сделан акцент на процессуальности, то есть движении активов. По нашему мнению, акцент на процессуальности не принципиален, хотя и правомерен. Мы понимаем под активами оборотный капитал, то есть, прежде всего, сами денежные средства, включенные в цикл деятельности хозяйствующего субъекта .

Существует пять подходов к пониманию сущности оборотных активов и, соответственно, пять подходов к управлению оборотными средствами.

Согласно организационному подходу, оборотные средства являются простой совокупностью элементов оборотных производственных фондов и фондов обращения. Этот подход наиболее простой, но упускающий из виду неочевидную природу оборотных активов. Производственный подход предполагает, что оборотные средства можно свести к стоимости, авансируемой для образования производственных фондов и фондов обращения. Иными словами, оборотные средства — это категория, обозначающая кругооборот ресурсов компании и выполняющая исключительно производственную функцию. Денежный подход редуцирует оборотные активы до денежных средств, авансированных в оборотные фонды и фонды обращения. Наиболее предпочтительными являются экономический и бухгалтерский подходы. Согласно экономическому подходу, оборотные активы являются средствами, инвестируемыми компанией в текущие операции в течение цикла. Бухгалтерский подход предполагает трактовку оборотных активов в качестве подвижной части капитала компании, которая в отличие от основного капитала характеризуется сравнительно большей текучестью и легкой трансформацией в денежные средства. Экономический подход позволяет оценить оборотные активы как ценность для инвестиций (и в этом одна из основных функций активов). Бухгалтерский, в свою очередь, позволяет сравнить оборотный и основной капитал, а также определить условные преимущества первого над вторым.

Среди всех оборотных средств следует выделить собственные оборотные средства (чистый оборотный капитал)

Существует несколько классификаций оборотных активов. Например, активы делят на валовые, чистые и собственно оборотные активы . По форме участия в производственном цикле оборотные активы делятся на оборотные активы, участвующие в производственном цикле (сырье, материалы, полуфабрикаты), активы, участвующие в финансовом (товарно-материальные запасы в виде дебиторской задолженности). Поскольку бухгалтерский и экономический подходы были признаны нами как подходы, позволяющие глубже понять сущность и экономическую природу оборотных активов, постольку за основу мы примем наиболее полную классификацию оборотных активов, используемую в экономике и бухгалтерской деятельности. По мнению С. А. Сироткина, оборотные активы делятся на: 1. материально-производственные запасы, включающие материальные и вещественные ценности, используемые в определенном виде деятельности в качестве предметов труда, материалы и сырье, комплектующую продукцию, запчасти, продукты труда, топливо готовую к реализации продукцию, товары, полуфабрикаты собственного производства, продукцию незавершенного производства, средства труда. 2. Денежные средства, включающие деньги в кассе предприятия, на расчетном счете и иных банковских счетах, в том числе на валютном счете (наличные деньги, денежная наличность). 3. Дебиторскую задолженность, образующуюся в виде денежных долгов предприятию за отпущенные покупателям и заказчикам товары. 4. Краткосрочные финансовые вложения, то есть вложения предприятия в ликвидные ценные бумаги, приобретенные для получения доходов в срок, не превышающий одного года, а также в предоставление краткосрочных (до года) займов другим хозяйствующим субъектам .

По мнению Е. Л. Смольяновой, управление оборотными активами (равно и весь процесс управления) состоит из стратегии и тактики управления. Под стратегией понимается основное, общее направление и способ использования денежных средств для достижения какой-либо поставленной цели. Тактика управления включает в себя конкретные методы способы и приемы для достижения поставленной цели в той или иной ситуации в определенный момент времени. Основная задача тактики сводится к выбору наиболее оптимального решения и способов его воплощения в сложившейся ситуации .

Управление оборотными активами предприятия предполагает последовательное выполнение ряда конкретных процедур. Во-первых, требуется обстоятельный анализ оборотных активов. Цель анализа сводится к выявлению тенденций динамики их состава и объема, а также к изучению эффективности использования активов. На первом этапе анализа изучается динамика общего объема оборотных активов компании. На втором этапе анализа изучается динамика состава оборотных активов компании с учетом следующих видов: а) активы, авансированные в товарные запасы; б) активы, преобразованные в дебиторскую задолженность; в) денежные средства. Третий этап анализа предполагает оценку эффективности использования активов предприятия. Эта эффективность включает в себя три важнейших показателя — коэффициент оборачиваемости активов; период оборота активов; уровень рентабельности оборотных активов.

После анализа необходима оптимизация структуры оборотных активов. Процесс оптимизации включает в себя два основных этапа. На первом этапе хозяйствующий субъект рассчитывает нормативы различных видов оборотных активов и, главным образом, средств, авансируемых в товары, активов, преобразуемых в дебиторскую задолженность и активов, хранимых в виде остатков денежных средств. На втором этапе оптимизации система оборотных активов оценивается с позиции ликвидности входящих в нее элементов.

Следующий этап управления оборотными активами сводится к обеспечению ускорения циркуляции оборотных активов. Ускорение циркуляции оборотных активов позволяет компании существенно понизить потребность в них, потому что между интенсивностью оборота активов и их величиной существует обратно пропорциональная связь. Четвертый этап заключается в обеспечении высокой рентабельности оборотных активов. Оборотные активы должны приносить компании определенную прибыль.

Наконец, на заключительном этапе требуется обеспечить минимизацию потерь активов в процессе их использования. Все обозначенные виды оборотных активов в определенной степени подвержены большому риску. Управление оборотными активами должно быть направлено на минимизацию риска, в особенности в ситуации действия инфляции.

По мнению А. Е. Каверзневой, современные способы и инструменты управления сегодня являются доступными, что позволяет предприятиям производить работу быстрее и намного точнее, нежели ранее. Руководители сравнительно развитых и престижных фирм приходят к выводу, что управление запасами способствует повышению коэффициента рентабельности за счет уменьшения количества запасов, увеличения интенсивности оборота запасов и, в конечном счете, — за счет благожелательных потребителей. За последние десять лет организация запасов трансформировалась из теории в практику. Благодаря четко определенным инструментам можно существенно увеличить корпоративную рентабельность. Основополагающие компоненты организации в виде определенной изменчивости спроса и предложения являются общими для всех поставок (и их цепочек), что делает организацию запасов применимой к любой отрасли производства .

Одна из эффективных математических моделей управления запасами — это модель Уилсона.

В простейшей модели все точно прогнозируемо, частота (интенсивность) спроса постоянна и известна. Эту интенсивность можно обозначить как a. Запасы периодически пополняются. Коэффициент Т — время между поставками товара на склад. Размер поступающей на склад партии можно обозначить как Q. Величина партии и длина цикла связаны в отношении: Q= aТ. Ситуация с поставками циклически повторяется, следовательно, расчеты достаточно сделать только для одного цикла. В промежуток времени T постоянная составляющая затрат равна a (поставка), переменная составляющая затрат равна 0,5*Q*T*b. Совокупные затраты на промежутке времени T равны сумме двух составляющих, а средние затраты L (в единицу времени) можно определить формулой:

![]()

Для того чтобы определить оптимальный цикл T, необходимо продифференцировать данное выражение для вычисления затрат L и приравнять полученную производную нулю.

![]() .

.

![]() .

.

Вычисление оптимального размера партии (Q) производится по формуле:

![]() .

.

По мнению Т. А. Кугаловской, прогрессивным способом управления дебиторской задолженностью является рефинансирование, то есть быстрый перевод в иные формы оборотных активов компании: денежные средства и ликвидные ценные бумаги (как правило, краткосрочные). Для этого требуются определенные меры: факторинг, учет выданных покупателями продукции векселей и форфейтинг. Факторинг является финансовой операцией и сводится к уступке организацией (продавцом) права получения денежных средств по каким-либо платежным документам за определенную поставленную продукцию в пользу банка или специализированной фирмы (ее называют «фактор-компанией»), которые вследствие согласия принимают на себя абсолютно все кредитные риски по инкассации долга . Форфейтинг сводится, в свою очередь, к покупке банком-кредитором дебиторской задолженности какого-либо клиента. Дебиторская задолженность в данном случае может представляться векселями, сертификатами и другими обязательствами покупателя.

Краеугольным камнем экономической политики предприятия является управление денежными средствами. Во второй половине XX в. появилась традиция, сводящаяся к составлению краткосрочных, среднесрочных и долгосрочных финансовых планов. По опредедению И. В. Каверна, финансовый план — это документ, содержащий показатели по планируемым поступлениям и выплатам учреждения . План на год считается краткосрочным и называется обычно «оперативным». Финансовый план включает в себя. По мнению Г. К. Лапушинской, финансовый план состоит из трех основных блоков — «заголовочного», «содержательного» и «оформляющего». Заголовочный блок позволяет уточнить основные сведения о субъекте планирования, субъекте контроля за планированием, а также плановой информации, положенной в основу процесса планирования, — временной горизонт планирования, единицы измерения. В содержательной части определяются все плановые показатели в описательной и табличных формах. Наконец, оформляющая часть связана с процедурой детализации непосредственных участников процесса планирования и, следовательно, тех, кто будет нести ответственность за качество разработки документа . В содержательную часть плана входят таблица доходов и расходов, прогноз объемов выручки, прогноз баланса активов и пассивов, расчет точки безубыточности, прогноз притока и оттока денежных средств, инвестиционный, кредитный и валютный планы.