При торговле на спот-рынке (рынке акций) в момент покупки со счета Клиента списываются денежные средства, а на счет-депо зачисляются ценные бумаги. Далее рыночные цены могут изменяться, но количество бумаг и количество денег на счете не изменяется, т.е. переоценки позиции не происходит.

При торговле фьючерсами на рынке FORTS в целях снижения рисков производится постоянная переоценка позиции: в зависимости от того, как изменилась цена купленного/проданного контракта, на счет Клиента зачисляется/списывается вариационная маржа.

Вариационная маржа — прибыль или убыток инвестора по открытой позиции, полученный в результате изменения цены фьючерса. Вариационная маржа вычисляется по каждой позиции и рассчитывается по следующей формуле:

Вариационная маржа = (Цена текущая — Цена пред) х Кол-во, где:

Цена текущая – текущая цена фьючерсного контракта,

Цена пред – цена фьючерсного контракта на предыдущий клиринг,

Кол-во – количество контрактов.

Переоценка позиции Клиента (списание/зачисление вариационной маржи) производится во время процедуры клиринга.

Клиринг — это система расчетов по взаимным обязательствам участников торгов. В течение торговой сессии FORTS клиринг проводится дважды, на время клиринга торги приостанавливаются.

Расписание торгов FORTS:

10:00 — 14:00 — Начало основной торговой сессии

14:00 — 14:03 — Промежуточный (дневной) клиринг

14:03 — 18:45 — Окончание основной торговой сессии

18:45 — 19:00 — Основной (вечерний) клиринг

19:00 — 23:50 — Вечерняя торговая сессия

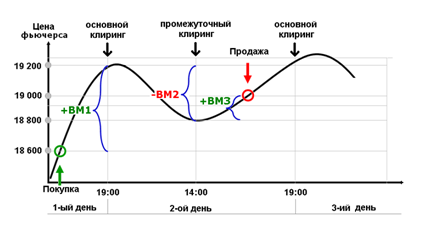

Пример расчетов на FORTS

|

Операция |

Описание |

|

Покупка фьючерса по 18600р |

На счете Клиента блокируется только Гарантийное Обеспечение (для данного контракта — 15% его стоимости) – 2790р. |

|

Основной клиринг |

На счет зачисляется вариационная маржа ВМ1 = Текущая цена фьючерса – Цена покупки = 19200 – 18600 = 600р. |

|

Промежуточный клиринг |

Со счета списывается вариационная маржа ВМ2= Текущая цена фьючерса– Цена фьючерса на пред. клиринг = 18800 – 19200 = – 400р. |

|

Продажа фьючерса по 19000р |

На счет Клиента возвращается (разблокируется) ГО (2790р.) + зачисляется вариационная маржа ВМ3 = Цена продажи – Цена на пред. клиринг = 19000 – 18800 = 200р. |

Финансовый результат сделки = Цена продажи – Цена покупки = ВМ1+(–ВМ2)+ВМ3 = Сумма ВМ = 600 – 400 + 200 = 400р.

Вариационная маржа — это промежуточный финансовый результат по сделке с фьючерсом.

Статья 18. Заключение договора на организованных торгах

Комментарий к статье 18

1. Согласно ч. 1 комментируемой статьи определяется общее правило, по которому договор на организованных торгах заключается на основании двух зарегистрированных разнонаправленных заявок. Соответствие этих заявок друг другу, как полное, так и частичное, установлено и зафиксировано в реестре договоров организатором торговли в порядке, определенном правилами организованных торгов. Под разнонаправленными заявками понимаются заявки, содержащие встречные по отношению друг к другу волеизъявления на заключение договора.

В соответствии с Правилами совершения срочных сделок ОАО «Санкт-Петербургская биржа», утв. решением совета директоров ОАО «Санкт — Петербургская биржа» , заключение срочных сделок осуществляется путем акцепта клиринговым центром оферт, полученных им в результате объявления заявок на заключение срочных сделок. Условием акцепта клиринговым центром оферт на заключение срочного контракта является наличие встречных активных заявок, являющихся соответственно лучшей заявкой на покупку и лучшей заявкой на продажу. Все заключенные в течение торгового дня сделки регистрируются биржей в реестре сделок. Реестр сделок ведется в ходе торгов.

———————————

URL: http://spbexchange.ru/ru/futures/files/ pravila_soversh_srochnih_sdelok%20(2).doc (период действия: с 10 декабря 2012 г. по 31 декабря 2013 г.); URL: http://spbexchange.ru/ru/futures/ files/2013_01_08_PFI_Pravila_ organizovannykh_torgov_FSFR_ok.pdf (действуют с 1 января 2014 г.).

Правила организованных торгов на Срочном рынке ОАО «Московская Биржа», утв. решением Наблюдательного совета ОАО «Московская Биржа ММВБ-РТС» , содержат аналогичные положения (статья 9).

———————————

URL: http://fs.moex.com/files/301/7459.

Согласно п. 2.6.1 Правил проведения торгов по ценным бумагам в ЗАО «ФБ ММВБ», утвержденных советом директоров ЗАО «ФБ ММВБ» 18 октября 2013 г. (протокол № 10) , в ходе основной торговой сессии торги в режиме основных торгов состоят из следующих периодов:

———————————

URL: http://fs.moex.com/files/254/9924.

— предторговый;

— торговый;

— послеторговый.

По решению Биржи в целях обеспечения стабилизации рынка отдельных ценных бумаг для отдельной ценной бумаги или категории (типа) ценных бумаг может быть установлено, что:

— вместо любого из вышеуказанных периодов торги проводятся в форме дискретного аукциона (в порядке и с учетом условий, предусмотренных в п. 2.6.6 Правил проведения торгов по ценным бумагам в ЗАО «ФБ ММВБ»);

— вместо послеторгового периода или после окончания послеторгового периода торги проводятся в форме послеторгового аукциона (в порядке и с учетом условий, предусмотренных в п. 2.6.5 Правил проведения торгов по ценным бумагам в ЗАО «ФБ ММВБ») или аукциона закрытия (в порядке и с учетом условий, предусмотренных в п. 2.6.7 Правил проведения торгов по ценным бумагам в ЗАО «ФБ ММВБ»);

— после окончания послеторгового аукциона или аукциона закрытия торги проводятся в форме послеторгового периода (в порядке и с учетом условий, предусмотренных в п. 2.6.4 Правил проведения торгов по ценным бумагам в ЗАО «ФБ ММВБ»).

В соответствии с законами и иными нормативными правовыми актами Российской Федерации вместо приостановки торгов акциями, осуществляемых на основании безадресных заявок, Биржей может быть определена возможность проведения по таким акциям торгов в форме дискретного аукциона. Основанием для принятия Биржей решения о возобновлении торгов в иных режимах торгов и/или секторах рынка является завершение дискретного аукциона, в результате которого были совершены сделки (определена цена дискретного аукциона). Биржей могут быть определены дополнительные основания для принятия решения о возобновлении торгов в иных режимах торгов и/или секторах рынка. В ходе дополнительной торговой сессии торги, проводимые в режиме основных торгов, состоят из торгового периода (если решением Биржи не установлено иное).

Рассмотрим далее порядок заключения договора на организованных торгах на примере ЗАО «Санкт-Петербургская Международная Товарно-сырьевая Биржа». Договор на организованных торгах заключается на основании двух зарегистрированных разнонаправленных заявок, полное или частичное соответствие которых друг другу установлено и зафиксировано Биржей в реестре договоров в порядке, определенном в Правилах проведения организованных торгов в секции «Энергоносители» ЗАО «Санкт-Петербургская Международная Товарно-сырьевая Биржа» (утверждены советом директоров ЗАО «СПбМТСБ» 12 сентября 2013, протокол № 69) (далее — Правила проведения организованных торгов в секции «Энергоносители»). При этом разнонаправленными заявками являются заявки, содержащие встречные по отношению друг к другу волеизъявления на заключение договора (п. 7.2 Правил проведения организованных торгов в секции «Энергоносители»).

———————————

URL: http://spimex.com/upload/iblock/3a3/ 3a338070d8a9778e1d8d7f4134ce3ef8.pdf.

2. Договор считается заключенным на организованных торгах, по общему правилу, в момент фиксации организатором торговли соответствия разнонаправленных заявок друг другу. Осуществляется это посредством внесения записи о заключении соответствующего договора в реестр договоров. Форма договора для рассматриваемых сделок установлена как простая письменная. Статья 160 ГК РФ устанавливает общее правило, что сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами. При заключении сделки на организованных торгах не требуется составление одного документа, подписанного сторонами, а простая письменная форма договора считается соблюденной. В соответствии с п. 3 ст. 438 ГК РФ если лицо, получившее оферту, в срок, установленный для ее акцепта, совершает действие (действия) по выполнению указанных в ней условий договора, то это считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

Моментом заключения договора на бирже признается время фиксации биржей соответствия разнонаправленных заявок друг другу путем внесения записи о заключении соответствующего договора в реестр договоров. При этом в системе электронных торгов товарных секций биржи (СЭТ) автоматически фиксируется время регистрации каждого договора и присваивается уникальный идентификационный номер (п. 7.3 Правил проведения организованных торгов в секции «Энергоносители»).

Юридическую силу договор приобретает после внесения записи в реестр договоров биржи. Документом, подтверждающим эти сведения, является выписка из реестра договоров, действующая до полного исполнения сторонами обязательств по договору. Несмотря на то что не осуществляется составление одного документа, подписанного сторонами, считается соблюденной простая письменная форма договора. Формирование и ведение реестра договоров осуществляются в СЭТ. Реестр заключенных договоров формируется в электронной форме после окончания торгов.

Основной формой проведения торгов в секции является двусторонний встречный аукцион, организуемый путем подачи участниками торгов заявок на покупку и продажу реального товара в СЭТ. При этом все заявки являются анонимными, т.е. информация об участнике торгов, подавшем заявку, другим участникам торгов не раскрывается. В ходе торгов допускается заключение договоров, заключенных на основании адресных заявок. При этом заявка для заключения такого договора должна содержать в качестве реквизита заявки указание на контрагента, которому адресована заявка. В течение торгового дня допускается проведение одностороннего аукциона, когда в качестве заказчика аукциона по продаже (покупке) биржевого товара выступает один из участников торгов (Правила проведения организованных торгов в секции «Энергоносители»).

При накоплении заявок покупателя (в СЭТ принимаются только заявки на покупку биржевого товара) участники торгов могут снимать (отзывать) заявки и изменять в них реквизиты (за исключением направленности заявки). Заключение договоров в это время не осуществляется. Они заключаются в ходе торговой сессии на основании:

— заявок, поданных участниками торгов и зарегистрированных биржей в течение периода накопления заявок покупателя;

— заявок, поданных участниками торгов и принятых биржей в течение торговой сессии.

При наличии для адресной заявки встречной адресной заявки происходит заключение договора на основании адресных заявок. Условием заключения договора на основании адресных заявок по фиксированной цене является взаимное совпадение указанных контрагентов, а также совпадение объема встречных адресных заявок. Заявка действует в течение периода заключения адресных договоров по фиксированной цене, во время которого данная заявка подана или пока ее действие не будет прекращено снятием (отзывом) заявки либо ее удовлетворением в полном объеме.

Договор может быть заключен на организованных торгах в форме одностороннего аукциона, т.е. аукциона на понижение (повышение) с делимым или неделимым аукционным лотом. С целью заключения договора с заказчиком одностороннего аукциона участники аукциона подают заявки в СЭТ. Биржа на основании полученных от заказчика данных формирует соответствующее информационное сообщение, которое размещается на сайте биржи за 4 рабочих дня до начала его проведения. Для участия в одностороннем аукционе участники торгов подают лимитированные заявки. В момент фиксации Биржей соответствия разнонаправленных заявок одностороннего аукциона друг другу в СЭТ заключается договор между заказчиком и победителем аукциона.

Заказчик вправе отказаться от проведения одностороннего аукциона или принять решение о переносе даты проведения одностороннего аукциона на более поздний срок в любое время, но не позднее чем за два рабочих дня до ранее объявленной даты его проведения.

3. Договор может быть заключен на организованных торгах без подачи заявок в случаях, предусмотренных правилами организованных торгов и (или) правилами клиринга, в том числе договор с центральным контрагентом. Моментом заключения договора признается время, которое определяется правилами организованных торгов путем внесения записи о заключении договора в реестр договоров. Составление одного документа, подписанного сторонами, не осуществляется, но простая письменная форма договора считается соблюденной.

4. Часть 4 комментируемой статьи содержит требование к информационному обеспечению условий заключаемого договора на организованных торгах. Причем нормы, устанавливающие обязанность содержания условий такого договора, предоставляют возможность их закрепления в различных документах, а именно:

1) в заявках;

2) правилах организованных торгов;

3) и (или) спецификациях договоров;

4) и (или) правилах клиринга соответствующей клиринговой организации;

5) либо определяться в соответствии с указанными документами;

6) в случаях, предусмотренных правилами организованных торгов, могут содержаться в примерных условиях договоров, утвержденных саморегулируемой организацией профессиональных участников рынка ценных бумаг и зарегистрированных в Банке России.

В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Под существенными условиями понимаются:

— условия о предмете договора;

— условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида;

— все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Например, согласно общей (унифицированной) спецификации биржевого товара по секции «Нефтепродукты» ЗАО «СПбМТСБ» шаг изменения цены для биржевого товара составляет 1 рубль; в приложении 1а указываются наименование биржевого товара (например, бензин Супер ЕВРО-98), нормативный документ (ГОСТ Р 51866-2002), экологический класс и код биржевого товара. Спецификация определяет и иную информацию, относя ее к существенным условиям договора, заключаемого на организованных торгах: наименование базиса поставки, особенности поставки на отдельных базисах, качественные и количественные характеристики биржевого товара.

———————————

URL: http://spimex.com/participant/ transition-to-new- federal-law/#anchor1.

Согласно ст. 51.5 ФЗ «О рынке ценных бумаг» если стороны намерены заключить более одного договора репо, и (или) договора, являющегося производным финансовым инструментом, и (или) договора иного вида, объектом которого являются ценные бумаги и (или) иностранная валюта, такие договоры могут заключаться на условиях, определенных генеральным соглашением (единым договором) (см. письмо Банка России от 14 февраля 2012 г. № 21-Т «О Генеральном соглашении «Об общих условиях заключения договоров РЕПО на рынке ценных бумаг», утвержденном саморегулируемой организацией «Национальная фондовая ассоциация»). В тексте таких договоров или генерального соглашения (единого договора) возможно предусмотреть положение о том, что отдельные их условия определяются примерными условиями договоров, утвержденными саморегулируемой организацией профессиональных участников рынка ценных бумаг, согласованными федеральным органом исполнительной власти по рынку ценных бумаг и опубликованными в печати или размещенными в сети Интернет.

В соответствии с ч. 3 ст. 51.5 ФЗ «О рынке ценных бумаг» примерные условия договоров, утвержденные саморегулируемой организацией профессиональных участников рынка ценных бумаг, должны содержать:

1) основания и порядок прекращения обязательств по одному договору, нескольким и (или) по всем договорам, отдельные условия которых определены генеральным соглашением (единым договором), в том числе по требованию одной из сторон при неисполнении или ненадлежащем исполнении другой стороной обязательств по договору. При этом примерными условиями договоров должны быть установлены порядок определения суммы денежных средств (количества иного имущества), подлежащих уплате (передаче) стороной (сторонами) в связи с прекращением обязательств по указанному договору (договорам), и срок такой уплаты (передачи);

2) порядок прекращения обязательств в связи с введением процедур банкротства одной из сторон генерального соглашения (единого договора) и определения размера нетто-обязательства — денежного обязательства, возникающего в связи с таким прекращением, предусматривающий, что:

а) обязательства прекращаются по всем договорам, заключенным в соответствии с генеральным соглашением (единым договором);

б) обязательства прекращаются на дату, определенную в соответствии с генеральным соглашением (единым договором), либо на дату, предшествующую дате принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства, а для кредитной организации — на дату отзыва у нее лицензии на осуществление банковских операций, в зависимости от того, какая из указанных дат наступила ранее;

в) нетто-обязательство определяется по всем прекращающимся обязательствам и не включает в себя возмещение убытков в форме упущенной выгоды и взыскание неустоек (штрафов, пеней);

3) указание на то, что генеральное соглашение (единый договор) соответствует примерным условиям, а также указание на иные условия, наличие которых в генеральном соглашении (едином договоре) свидетельствует о соответствии указанного соглашения примерным условиям.

5. В качестве обязанности организатора торговли комментируемая часть статьи закрепляет ведение реестр договоров, заключенных на организованных торгах, равно как и ч. 14 ст. 5 комментируемого Закона. Данный реестр относится к частным информационным ресурсам, доступ к которым организатор торговли должен представлять посредством выписок из него о заключенных договорах в соответствии с нормативными актами Банка России. В реестр включаются следующие сведения:

— дата и время заключения сделки;

— вид операции;

— тип сделки;

— уникальный номер сделки;

— коды, присвоенные биржей продавцу и покупателю;

— коды, присвоенные биржей биржевым брокерам продавца и покупателя;

— код и обозначение в торговой системе биржевого товара;

— цена биржевого товара за единицу (лот);

— количество биржевого товара (лотов);

— код клиента;

— сумма задатка (для сделок с частичной предоплатой);

— размер комиссионного вознаграждения биржи.

Торговая система биржи обеспечивает возможность получения информации о сделках, заключенных в течение последних пяти лет от текущей даты. Биржа предпринимает меры для дублирования и архивирования баз данных с целью предотвращения потери информации о сделках. По итогам торговой сессии торговая система формирует выписки из реестра сделок для каждого участника торгов, а также биржевую информацию. Выписки из реестра сделок передаются участникам торгов в установленном биржей порядке.

6. Выписка из реестра договоров, заключенных на организованных торгах, является документом, удостоверяющим заключение договора на организованных торгах. Помимо реестра договоров биржа предоставляет информацию по реестрам сделок, т.е. предоставляет перечень (реестр) всех сделок (обезличенные данные) за период в хронологическом порядке. Обычно за эту информацию взимается тариф, установленный биржей . Биржа вправе распространять информацию о ходе и итогах торгов в секции (в т.ч. Бюллетень торгов) без указания сторон по конкретным договорам (п. 9.2 Правил проведения организованных торгов в секции «Энергоносители»).

———————————

См., например: URL: http://moex.com/s156; URL: http://fs.moex.com/f/904/inform.pdf.

7. Сторонами договора, по общему правилу, не допускается изменять или расторгать его, если заключение договора осуществлялось на основании хотя бы одной из заявок, адресованной неограниченному кругу участников торгов. Исключения из указанной нормы могут быть предусмотрены правилами организованных торгов и (или) правилами клиринга по таким обязательствам.

Так, в соответствии с п. 7.12 Правил проведения организованных торгов в секции «Энергоносители» внесение изменений и дополнений в заключенный на бирже договор может осуществляться, в частности (исчерпывающий перечень установлен в рассматриваемых правилах, поскольку иные случаи изменений (дополнений) недопустимы), в следующих случаях:

1) ситуации, связанные с транспортировкой товара:

а) следует установить (уточнить) порядок определения ставки услуги по организации транспортировки поставщиком (продавцом) биржевого товара железнодорожным транспортом, если в соответствии со спецификацией биржевого товара стоимость этой услуги не входит в цену товара;

б) следует установить (уточнить) пункт отправки (назначения) и (или) график вывоза, если спецификацией биржевого товара предусмотрена такая необходимость;

2) если спецификацией биржевого товара установлена такая возможность, то по итогам предоставления и согласования реквизитных заявок товар может быть поставлен и оплачен в меньшем объеме (в объеме представленных реквизитных заявок), чем был установлен в заключенном на бирже договоре, что является соглашением сторон об изменении договора в отношении количества товара.

После заключения на бирже договора, подтверждаемого выпиской из реестра договоров, участники торгов и клиенты предпринимают все необходимые действия для исполнения заключенного договора.

8. Частью 8 комментируемой статьи предусмотрена обязательность клиринга, в случае если:

а) хотя бы одна заявка была адресована неограниченному кругу лиц;

б) обязательство возникло из договора, заключенного на основании такой заявки.

О клиринге см. комментарий к ст. 2 комментируемого Закона.

9. По общему правилу, обязательства, возникшие из договора, стороной которого является один и тот же участник торгов или один и тот же клиринговый брокер, прекращаются совпадением должника и кредитора в одном лице. Это соответствует положению ст. 413 ГК РФ, согласно которой обязательство прекращается совпадением должника и кредитора в одном лице. Между тем, если эти обязательства исполняются за счет разных клиентов участника торгов или за счет разных участников торгов такие обязательства не прекращаются.

ИА ГАРАНТ

Организация 12.01.2017 через брокера приобрела фьючерсы в количестве 50 шт. на сумму 59 900 руб., деньги со счета не списывались. Базовым активом для фьючерсов являются безналичные доллары США. Фьючерсы являются расчетными и не предполагают поставки базового актива. На расчетном счете отражается только поступление или списание вариационной маржи. Организация не является банком или другой кредитной организацией, или некредитной финансовой организацией.

Какие бухгалтерские записи необходимо сделать в данной ситуации? Нужно ли вести денежный учет, если списания денежных средств не производилось? Какие бухгалтерские записи следует делать при выбытии (погашении) фьючерсов?

По данному вопросу мы придерживаемся следующей позиции:

Заключение и закрытие фьючерсных контрактов отражаются исключительно в забалансовом учете Организации. На балансовых счетах отражаются связанные с ними расчеты и движение денежных средств.

Бухгалтерские проводки приведены ниже.

Обоснование позиции:

Прежде всего следует отметить, что нормативно установленный порядок отражения операций с фьючерсами и другими производными финансовыми инструментами (ПФИ) для обычных коммерческих организаций в российском бухгалтерском учете отсутствует. Имеющиеся нормативные документы издаются Банком России для кредитных и некредитных финансовых организаций и не применимы в рассматриваемой ситуации.

Определение производных финансовых инструментов имеется только в российском налоговом законодательстве.

Так, согласно ст. 301 НК РФ под производными финансовыми инструментами (сделками с отсрочкой исполнения) понимаются соглашения участников срочных сделок (сторон сделки), определяющие их права и обязанности в отношении базисного актива, в том числе фьючерсные, опционные, форвардные контракты. Также к ним относятся соглашения участников срочных сделок, не предполагающие поставку базисного актива, но определяющие порядок взаиморасчетов сторон сделки в будущем в зависимости от изменения цены или иного количественного показателя базисного актива по сравнению с величиной указанного показателя, которая определена (либо порядок определения которой установлен) сторонами при заключении сделки.

Под базисным активом производных финансовых инструментов понимается предмет срочной сделки (в том числе иностранная валюта, ценные бумаги и иное имущество, а также имущественные права, процентные ставки, кредитные ресурсы, индексы цен или процентных ставок, другие производные финансовые инструменты) (п. 1 ст. 301 НК РФ).

Под вариационной маржей понимается сумма денежных средств, рассчитываемая организатором торговли и уплачиваемая (получаемая) участниками срочных сделок в соответствии с установленными организаторами торговли правилами (п. 4 ст. 301 НК РФ).

Порядок налогообложения операций с производными финансовыми инструментами установлен ст.ст. 301-305 НК РФ.

Поэтому при отражении данных операций необходимо руководствоваться общими нормативными актами, регулирующими бухгалтерский учет:

— Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»;

— Федеральный закон от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»;

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.1998 N 34н);

— ПБУ 9/99 «Доходы организации»;

— ПБУ 10/99 «Расходы организации»;

— ПБУ 1/2008 «Учетная политика организации»;

— План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (утверждены приказом Минфина России от 31.10.2000 N 94н).

Кроме того, рекомендуется руководствоваться сложившимися в бухгалтерской традиции методами отражения в учете ПФИ, в частности фьючерсов.

Обычно на балансовых счетах фьючерсы не учитываются, а отражаются только связанные с ними расчеты и движение денежных средств. Учет самих фьючерсов можно вести, например, на специальном забалансовом счете «Фьючерсные контракты». Считаем, что возможно также ведение учета на забалансовых счетах 008 «Обязательства полученные» (у покупателя базового актива) и 009 «Обязательства выданные» (у продавца базового актива). Оцениваться фьючерсные контракты могут по ценам их заключения.

Фьючерсные контракты списываются с забалансового учета после их исполнения обратной (офсетной) сделкой.

На балансовых счетах Организации отражается только поступление или списание вариационной маржи по фьючерсным контрактам (не считая затрат на оплату услуг биржевого брокера).

В соответствии с п. 16 ПБУ 9/99 иные поступления признаются в бухгалтерском учете по мере их образования (выявления). Вариационная маржа — это средства, которые реально зачисляются (или списываются) на лицевой счет участника фьючерсных торгов после подведения итогов торгов за день.

Организация может отражать вариационную маржу следующим образом:

Дебет 76, субсчет «Расчеты по вариационной марже» Кредит 51

— списана с лицевого счета Организации вариационная маржа при неблагоприятном изменении рыночных цен;

Дебет 91,субсчет «Прочие расходы по операциям со срочными контрактами» Кредит 76, субсчет «Расчеты по вариационной марже»

— отражены расходы Организации на сумму списанной с лицевого счета вариационной маржи;

Дебет 51, Кредит 76, субсчет «Расчеты по вариационной марже»

— зачислена на лицевой счет Организации вариационная маржа при благоприятном изменении рыночных цен;

Дебет 76, субсчет «Расчеты по вариационной марже» Кредит 91, субсчет «Прочие доходы по операциям со срочными контрактами»

— отражен доход Организации на сумму полученной вариационной маржи от брокерской фирмы (или напрямую из Расчетной палаты).

Порядок отражения в учете и отчетности операций по фьючерсным контрактам следует отразить в учетной политике Организации.

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Налоговая база по налогу на прибыль.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

А. Н. Балабушкин

Май 2004 года

Материал предоставлен Фондовой биржей РТС

ГЛАВА 13. ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ

В разделе 1.2 отмечалось, что после регистрации биржевой сделки по срочным контрактам Клиринговая палата принимает на себя обязательства по исполнению условий контракта для каждой из сторон сделки, выступая в качестве покупателя для продавцов и в качестве продавца для покупателей. При этом Клиринговая палата подвергается определенному риску, так как в случае невыполнения каким-либо участником торгов своих обязательств она обязана исполнить контракты для остальных участников с убытками для себя. Например, если по итогам торгового дня вариационная маржа для некоторого участника торгов отрицательна и он не выполняет обязательство по выплате этой суммы, то у Клиринговой палаты возникает нехватка средств для выплат тем участникам, по позициям которых вариационная маржа положительна.

С целью минимизации этого риска биржа и Клиринговая палата используют систему мер, которая включает специальную структуру членства, постоянный мониторинг финансового состояния членов биржи и Клиринговой палаты, лимиты дневного изменения цены торгуемых инструментов и лимиты открытых позиций участников рынка, гарантийный и резервный фонды, а также ежедневные расчеты по так называемым нетто-обязательствам. Последние являются суммой вариационной маржи, начисленной по итогам торгового дня (см. раздел 1.3), и требования по начальной марже. Начальная маржа (initial margin) представляет собой возвратный взнос, который каждый участник торгов при открытии позиций по срочным контрактам обязан перечислить на счет, который открывает ему Клиринговая палата. Они остаются в собственности участника торгов и возвращаются ему в случае закрытия позиций либо исполнения контрактов, однако Клиринговая палата вправе распорядиться этими средствами в соответствии с правилами торгов и расчетов, если участник торгов не выполняет свои обязательства.

Наиболее известным способом расчета требования по начальной марже является «стандартная процедура анализа рисков портфеля» — Standard Portfolio Analysis of Risk, сокращенно SPAN. Эта система была введена в 1988 году на Чикагской товарной бирже (CME) и впоследствии принята на многих других биржах, к настоящему времени в Чикаго, Нью-Йорке, Лондоне, Париже, Осло, Сингапуре, Гонконге, Сиднее, Токио, Осаке, Бомбее, Виннипеге, Торонто, Будапеште.

Величина требуемой начальной маржи определяется процедурой SPAN из следующих соображений. Рассмотрим вначале элементарный портфель, состоящий из длинной фьючерсной позиции на поставку 1000 акций. Предположим, что по итогам дня после начисления/списания вариационной маржи сумма на счете участника торгов точно равняется требуемой начальной марже. Расчетную цену дня обозначим F0. Пусть на следующий день расчетная цена снижается: F1 0. По итогам торгов отрицательная вариационная маржа F1 — F0 списывается со счета, в результате чего оставшаяся сумма оказывается меньше необходимой начальной маржи. В этом случае по правилам биржевой торговли владелец портфеля обязан до начала следующего торгового дня восстановить сумму на своем счете до требуемого минимального уровня. Если этого не происходит, то на следующей торговой сессии во избежание дальнейшего накопления убытков позиция принудительно закрывается, то есть фьючерсный контракт продается. Обычно вначале эта возможность предоставляется самому участнику, однако если в течение определенной части торговой сессии закрытия позиции не происходит, то участник отстраняется от торгов и применяются другие механизмы закрытия позиции (автоматическое формирование заявки на продажу от его имени, перенос его позиции на позиционные счета других участников по завершении торговой сессии). Пусть цена, по которой закрыта позиция, равна F2, тогда вариационная маржа второго дня равняется F2 — F1, а суммарные убытки за два дня составляют F2 — F0.

Начальная маржа используется при таком сценарии для покрытия убытков за счет самого владельца портфеля. Ясно, что при установлении ставки начальной маржи по одной позиции следует ориентироваться на возможное изменение фьючерсной цены за два дня. С этой целью на основании исторической волатильности, опционной волатильности и других факторов прогнозируется распределение двухдневных колебаний цены и определяется интервал, в котором эти колебания будут с вероятностью 95%. Например, этот интервал может составлять ±150 рублей на контракт из 1000 акций, тогда 150 рублей задают так называемый диапазон риска по фьючерсной цене (scan range).

Следует обратить внимание на связь диапазона риска и временн.го интервала, по прошествии которого допускается принудительное закрытие позиций. Описанный выше временной график торгов и расчетов типичен для наших фьючерсных бирж на сегодняшний момент. На западных биржах обычно Клиринговая палата производит промежуточный расчет вариационной маржи и требований по начальной марже по крайней мере один раз в течение торговой сессии, исходя из текущих фьючерсных цен, с целью по возможности раннего выявления тех портфелей, в которых возникла нехватка средств. Если перечисления необходимых сумм в течение некоторого времени, оговоренного правилами, не происходит, то позиции закрываются в тот же день. В этом случае диапазон риска должен перекрывать только однодневное изменение цены. Именно это условие обычно указывается в описаниях процедуры SPAN. В дальнейшем также будем исходить из однодневного временного интервала. При диапазоне риска 150 рублей на счете должно быть как минимум 150 рублей на каждый контракт. Если фьючерсная цена возрастает на 150 рублей, то вариационная маржа оказывается равна депонированным средствам и доходность (без пересчета в годовые) составляет 100%. Если бы операция проводилась непосредственно с акциями на наличном рынке и, например, пакет акций был куплены по цене 4000 и продан по 4150, то доходность была бы равна 150/4000.4%. Резкое возрастание доходности или убыточности при операциях со срочными контрактами называется эффектом финансового рычага, или плечом (leverage).

При выборе диапазона риска Клиринговая палата учитывает, что его увеличение приводит к снижению доходности операций и, соответственно, объема биржевой торговли, а уменьшение ослабляет систему гарантий. Стабильность последней важна не только для Клиринговой палаты, но и для всех участников торгов, поскольку в критических ситуациях, возникающих при резких изменениях фьючерсной цены и дефолтах участников, проблемы с выполнением обязательств перед остальными участниками могут возникнуть и у самой Клиринговой палаты. В этом случае, как отмечалось выше, в первую очередь страдают хеджеры. В зависимости от рыночной ситуации диапазон риска время от времени пересматривается.

В случае фьючерсных контрактов начальная маржа одинакова для длинных и коротких позиций и не зависит от текущей расчетной цены, а определяется только диапазоном риска, объемом стандартного контракта (если цена и диапазон риска указываются на единицу базисного актива) и количеством открытых позиций. Иначе обстоит дело с опционами.

Рис. 13.1. Расчет начальной маржи по короткой опционной позиции

Рассмотрим портфель, состоящий из проданного опциона колл на фьючерс без уплаты премии (рис. 13.1). Страйковая цена опциона равна 4000, дата экспирации отстоит от текущей на месяц, текущая фьючерсная цена равна 4100, расчетная цена данного опциона по итогам торгов равна 154. Опционная волатильность, соответствующая этой цене, составляет 20%. Как и в случае фьючерсного контракта, предполагается, что к моменту принудительной ликвидации опционной позиции фьючерсная цена может оказаться в любой точке интервала

{F0 — диапазон риска, F0 + диапазон риска},

то есть в данном примере в любой точке интервала {3950, 4250}. Жирная плавная линия, проходящая приблизительно через ноль на текущей фьючерсной котировке F0=4100, дает цену опциона на следующий день при условии, что опционная волатильность сохранится на прежнем уровне. Это условие, как правило, не выполняется. Анализ предыдущей динамики опционной волатильности, проводимый аналогично анализу динамики фьючерсной котировки, позволяет определить диапазон риска по волатильности. Предположим, что этот диапазон составляет 3%. Тонкие линии теоретической стоимости опциона проведены в расчете на волатильности 17% и 23%. В заштрихованную фигуру попадают цены опционов, которые считаются достаточно вероятными для того, чтобы учитывать их при выборе размера требуемой начальной маржи. Ясно, что наихудшим вариантом в данном случае является точка A, в которой стоимость короткой позиции достигает -277. Эта величина в данном конкретном примере называется ликвидационной стоимостью портфеля. Начальная маржа должна покрывать убытки, которые возникнут при закрытии позиции, то есть быть равной 277-154=123.

К описанной процедуре необходимо сделать два замечания. Во-первых, SPAN дополняет данный расчет требования по начальной марже рассмотрением возможности более резкого отклонения фьючерсной цены как в одну, так и в другую сторону. В качестве такого экстремального отклонения принимается удвоенный диапазон риска, то есть в данном примере это точки F =4400 и F =3800. Волатильность при этом в обоих сценариях берется на среднем уровне .=20%. При реализации первого сценария стоимость короткой позиции по опциону составит -405, при реализации второго -23, соответственно уменьшение стоимости портфеля будет равно 405-277=178 и 23-277=-254 (отрицательная величина означает возрастание стоимости позиции). Поскольку данные сценарии маловероятны, то от полученных величин берется лишь определенная доля, обычно 35%. В итоге получается 0.35.178=62 и 0.35.(-254)=-89. Эти числа сравниваются с рассчитанным ранее значением 123, и в качестве требования по начальной марже берется большее — в данном случае сохраняется 123, то есть анализ экстремальных движений фьючерсной цены не приводит к изменению величины требуемого гарантийного обеспечения. Экстремальные сценарии оказываются наихудшими тогда, когда за пределами стандартного диапазона риска график позиции резко «падает вниз», что, естественно, сопряжено с дополнительным риском потерь.

Во-вторых, требование по гарантийному обеспечению по опционам глубоко вне денег при данной схеме может быть практически нулевым. Например, гарантийный депозит для короткой позиции по опциону колл на страйке 4500 при тех же условиях, что и выше, равен всего 9. Для того чтобы учесть риск, который несет любая короткая позиция по опциону только лишь в силу потенциальной неограниченности потерь по ней, вводится минимальный уровень начальной маржи по коротким опционным позициям. Этот уровень распространяется на все опционы данного класса независимо от срока действия и страйка. Если, например, этот уровень установлен равным 20, то по опциону на страйке 4000 депозитное требование по- прежнему останется на уровне 123, а для опциона на страйке 4500 депозит будет увеличен с 9 до 20 (пока предполагается, что других открытых позиций в портфеле, кроме единственного опциона, нет).

Изложенная процедура позволяет единообразно подходить к определению начальной маржи как по опционам, так по фьючерсам. После корректировки по рынку будущие прибыли/убытки по фьючерсной позиции изображаются линией, пересекающей горизонтальную ось в текущей расчетной цене F0. Самая низкая точка этой линии в интервале

{F0 — диапазон риска, F0 + диапазон риска},

дает потери ровно на величину диапазона риска. Рассмотрение экстремальных значений фьючерсной котировки, то есть крайних точек двукратного диапазона риска, при учете только 35%-ной доли потерь не приводит к изменению этого значения.

В случае портфеля, состоящего из различных открытых позиций по фьючерсам и опционам, идея сохраняется: необходимо для всего портфеля построить линии теоретической стоимости, найти низшую точку в полученной фигуре и определить наибольшие потенциальные потери. Рис. 13.2 иллюстрирует процедуру расчета начальной маржи для портфеля, состоящего из короткой позиции по опциону колл на страйке 4000 и двух длинных позиций по опциону колл на страйке 4200 при фьючерсной котировке 4200. Дата экспирации опционов отстоит на месяц. Расчетные цены опционов равны соответственно 228 и 100 рублей, опционная волатильность для этих цен составляет 20%, диапазоны риска по фьючерсной котировке и волатильности, как и выше, 150 рублей и 3%. Наиболее низкая точка в заштрихованной области соответствует фьючерсной котировке 4129 и волатильности 17%, начальная маржа при этом составляет 28.63 рублей.

Рис. 13.2. Расчет начальной маржи для составной позиции

Реально вместо непрерывного сканирования границ заштрихованной фигуры используется более экономичная с вычислительной точки зрения приближенная процедура. Рассматриваются 14 сценариев, перечисленных в таблице 13.1 и помеченных на рис. 13.2 соответствующими числами. При описании сценариев диапазоны риска те же, что и выше: например, ∆F=-50, ∆σ=3% означает, что фьючерсная котировка сдвигается от текущей расчетной цены вниз на 1/3 диапазона риска, а волатильность увеличивается на величину своего диапазона риска. Последние два сценария в таблице соответствуют экстремальным сдвигам фьючерсной цены.

Для каждого сценария определяются потери стоимости опционов колл на страйках 4000 и 4200 в отдельности. Отрицательная величина означает, что стоимость опциона возрастает. Для дополнительных сценариев № 15, 16 в таблице указаны 35%-ные потери. В последней колонке рассчитаны потери стоимости рассматриваемого портфеля в целом.

Наихудшим сценарием в данном примере оказывается № 6, где потери максимальны и равны 28.17. Эта величина называется риском сканирования (scan risk). Она несколько меньше определенной выше, но отличием пренебрегают. Для окончательного установления размера начальной маржи необходимо общее количество коротких позиций по опционам в портфеле (в данном случае одна) умножить на минимальный депозит по короткой опционной позиции: 1.20=20. Поскольку эта величина меньше 28.17, то требование сохраняется в размере 28.17.

Клиринговая палата ежедневно формирует файл параметров риска, содержащий потери в каждом сценарии для всех торгуемых на данный момент фьючерсов и опционов, то есть столбцы типа третьего и четвертого таблицы 13.1, а также ряд других параметров. Далее определение депозита для составных позиций сводится к элементарному подсчету, реализуемому сравнительно простой программой. Особенность опционов без уплаты премии состоит в том, что начальная маржа требуется не только по коротким опционным позициям, но и по длинным, поскольку закрытие длинной позиции по цене, меньшей последней расчетной цены опциона, влечет обязательство по уплате вариационной маржи.

Таблица 13.1

Выше предполагалось, что все открытые позиции относятся к одному месяцу экспирации. Если в портфеле содержатся открытые позиции с различными датами экспирации, то простейший вариант расчета начальной маржи состоит в том, чтобы сгруппировать позиции по месяцам экспирации, найти начальную маржу по каждому месяцу отдельно и затем сложить полученные значения. Однако, как отмечалось выше, нежелательно как завышение, так и занижение требования по начальной марже. SPAN более точно обрабатывает такие портфели.

Предположим, что открыты одна длинная фьючерсная позиция с поставкой в октябре и одна короткая фьючерсная позиция с поставкой в ноябре (спрэд на фьючерсах). Потенциальные потери по данной позиции зависят не от движения каждой фьючерсной цены в отдельности, а от разности этих цен, также называемой спрэдом. Обычно эти цены бывают в той или иной степени коррелированны. Анализ поведения спрэда позволяет определить его волатильность и так называемый спрэд-депозит, который также указывается в файле параметров риска. Пусть, например, спрэд-депозит равен 100 рублям, тогда по октябрьско- ноябрьскому спрэду на фьючерсах начальная маржа будет равна 100.

Если портфель состоит из открытых фьючерсных позиций:

октябрь 10, ноябрь -20, декабрь 15, январь -35,

то для расчета начальной маржи следует определить суммарное по месяцам количество длинных позиций и суммарное количество коротких позиций, в данном случае это 10+15=25 и -20-35=-55. Тогда по общему количеству (25) берется спрэд-депозит, по оставшимся 30 — обычный депозит, то есть полный депозит будет равен 25.100+30.150=7000.

Формально процедура SPAN получает этот результат в два этапа, причем идея распространяется и на портфели, включающие опционы. Первый этап игнорирует то обстоятельство, что позиции относятся к различным месяцам поставки, то есть считается, что все фьючерсные котировки и волатильности будут меняться строго синхронно. При анализе сценариев прибыли/потери по длинным 25 позициям точно компенсируются прибылями/потерями по коротким 25 позициям, и только оставшиеся 30 коротких позиций влияют на риск сканирования, который оказывается равен 30.150=4500. На втором этапе подсчитываются текущие коэффициенты ∆ для каждого месяца отдельно, затем суммируются все положительные и все отрицательные ∆ и из двух полученных чисел выбирается наименьшее по величине. В данном случае коэффициенты ∆ просто совпадают с числом открытых позиций, и наименьшее значение равно 25. Эта величина, умноженная на спрэд-депозит, приплюсовывается к результату первого этапа. Коэффициенты ∆ , используемые в этих расчетах, являются усредненными коэффициентами по позиции в пределах диапазона риска по фьючерсу. Эти коэффициенты также указываются в файле параметров риска. Здесь приведен простейший вариант второго этапа расчетов. Более сложные учитывают порядок следования месяцев, удаленность месяцев и другие факторы.

Возможен также учет межтоварных спрэдов по фьючерсам и опционам на базисные активы, цены которых коррелированны (например, по срочным контрактам на индивидуальные акции и фондовый индекс). В этом случае, в противоположность межмесячным спрэдам, различные товары вначале обрабатываются раздельно и полученные депозиты суммируются, но затем уменьшаются на определенные величины.

Еще одно обстоятельство связано с позициями по ближайшему (поставочному) месяцу. Обычно по этим позициям требования по начальной марже увеличиваются.

На некоторых биржах для определенных категорий участников торгов и клиентов действует двухуровневая система маржевых требований. Величина, которая выше определялась как начальная маржа, при этом называется минимальным уровнем маржи или уровнем поддержания маржи (maintenance margin). При открытии позиций требуется внести сумму, превышающую минимальный уровень маржи на установленный процент (порядка 25%), и именно эта величина тогда называется начальной маржей. При падении суммы на счете ниже минимального уровня маржи владелец портфеля получает маржевое требование (margin call) и обязан восстановить сумму на счете до начальной маржи, то есть с некоторым запасом. Эта система делает маржевые требования более редкими и в большинстве случаев обеспечивает превышение средств на счете относительно минимальной маржи («подушку» — cushion). Свободные средства (excess) на маржевом счете образуются, если имеется превышение над уровнем начальной маржи, и эти средства участник торгов имеет право в любой момент снять со счета.

Следует заметить, что маржевое требование может быть получено не только в случае уменьшения средств на счете из-за списания отрицательной вариационной маржи. При наличии опционов в портфеле само требование по начальной марже является плавающей величиной, зависящей от фьючерсной цены и волатильности.

Биржевыми правилами обычно допускается, чтобы определенная доля начальной маржи была внесена ценными бумагами. Чаще всего принимаются государственные ценные бумаги и наиболее ликвидные и устойчивые акции.

Выше речь шла об опционе на фьючерс без уплаты премии. Рассмотрим опционы с уплатой премии. В этом случае по длинным позициям начальная маржа не требуется, а по коротким она должна обеспечивать возможность выкупа опциона с учетом его возможного удорожания. Так, в примере рис. 13.1 начальная маржа должна быть равна 277 рублям. В примере рис. 13.2 было определено потенциальное уменьшение стоимости портфеля в размере 28.63 рубля. Текущая стоимость портфеля по расчетным ценам составляет

–228+2*100=-28 рублей,

а ликвидационная стоимость портфеля с учетом возможного уменьшения стоимости равна

-28-28.63=-56.63 рубля.

Поскольку эта величина отрицательна (то есть для ликвидации позиций потребуются средства), то она должна быть покрыта начальной маржей.

Здесь упрощенно изложены основные идеи гарантийной системы SPAN, непосредственно связанные с теорией стоимости опционов, без описания многочисленных деталей и подробностей. Если говорить о системе биржевых гарантий в целом, то начальная маржа является лишь нижним этажом этой многоуровневой системы, но ее подробное освещение выходит за рамки данной книги.

SPAN был создан как компромисс между стремлением к максимально точной оценке рисков позиции и функциональной простотой. Основные расчеты проводятся Клиринговой палатой, результатом чего являются готовые наборы параметров риска, используемые затем как Клиринговой палатой, так и самими участниками торгов для оценки рисков позиций. Это позволяет с минимальными вычислительными затратами обрабатывать огромное количество позиций. Для того, чтобы оценить плюсы и минусы системы SPAN, целесообразно сравнить ее с подходом Value-at-Risk (VaR), который в настоящее время широко применяется финансовыми институтами для оценки своих рыночных рисков и формирования резервов по их покрытию.

Проиллюстрирует идею VaR на том же примере составной позиции, которая изображена на рис. 13.2. Предположим, что на основании анализа предыдущей динамики цены фьючерса и опционных волатильностей σ4000 и σ4200 опционов серий 4000С и 4200С сделаны следующие выводы относительно распределений этих величин на следующий торговый день:

20%, среднеквадратичными отклонениями 2% и корреляцией 0.80.

Далее применяется метод Монте-Карло (метод статистических испытаний) для оценки распределения стоимости портфеля на следующий день. Случайным образом генерируются значения фьючерсной котировки и волатильности. Эти величины «подаются на вход» модели, применяемой для расчета стоимости портфеля. Результирующее распределение стоимости портфеля дает наглядное представление о возможных исходах на следующий день. На рис. 13.3 показано распределение, полученное по 10000 испытаниям. Непосредственно видно, что это распределение значительно отличается от гауссовского из-за нелинейности графиков стоимости опционов. Для оценки возможных потерь задаются некоторым доверительным уровнем, скажем, 95%, и определяют порог, ниже которого стоимость портфеля оказывается в оставшихся 5% случаев. В терминологии теории вероятностей этот порог называется 5%-ной квантилью рассматриваемого распределения. В данном примере таким порогом оказывается -23.68. Эта величина и есть VaR портфеля в данном примере.

Рис. 13.3. Определение VaR портфеля

Универсальность и гибкость метода VaR заключается в том, что он позволяет учесть все особенности распределений базовых параметров (фьючерсной цены и волатильностей в данном примере). В частности, есть возможность смоделировать распределения с «тяжелыми хвостами» типа изображенной на рис. 10.3. С развитием вычислительной техники трудоемкость данного метода становится все меньшим препятствием для его применения, тогда как преимущества в логичности и точности результатов по сравнению со SPAN очевидны. Например, автоматически учитывается весь профиль позиции, а не только в пределах диапазона риска по фьючерсной цене, что в SPAN приходится компенсировать несколько искусственным введением сценариев № 15, 16 с 35%-ным учетом потерь.

В то же время SPAN как «инженерный подход» обеспечивает приемлемую на практике точность расчетов, поскольку начальная маржа является не единственным компонентом многоуровневой биржевой системы гарантий. Требование по начальной марже устанавливается в расчете на некоторые средние изменения рыночных параметров, тогда как на рынке могут происходить и гораздо большие колебания. В этих условиях первостепенное значение приобретает не столько точность расчета начальной маржи, сколько возможность и готовность участников торгов выплачивать потери по позициям в полном объеме.

|

|