Содержание

- Счет 60 «Расчеты с поставщиками и подрядчиками»

- Субсчета 60 счета

- Активный или пассивный 60 счет?

- Пример оборотно-сальдовой ведомости по 60 счету

- Основные бухгалтерские проводки по счету 60 с субчетами

- Счет 60 в бухгалтерском учете

- Типовые проводки

- Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Счет 60 «Расчеты с поставщиками и подрядчиками»

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

излишки товарно-материальных ценностей, выявленные при их приемке;

полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с поставщиками и подрядчиками».

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 «Заготовление и приобретение материальных ценностей») или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

За неотфактурованные поставки счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом учете.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно.

Счет 60 «Расчеты с поставщиками и подрядчиками» корреспондирует со счетами:

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 91 Прочие доходы и расходы 99 Прибыли и убытки |

07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 41 Товары 44 Расходы на продажу 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов |

| журнал операций, активы и пассивы | оглавление | компьютерный учёт, настройка 1С |

Увлекательная бухгалтерия для программистов: бухгалтерские отчёты, финансовый результат

Автор уроков и преподаватель школы: Владимир Милькин

На следующий день (17.06.2014) вы снова встречаетесь со своим знакомым.

На следующий день (17.06.2014) вы снова встречаетесь со своим знакомым.

— Сегодня мы разберём какие бывают бухгалтерские отчеты…, — начинает он.

— Зачем вообще нужны эти отчёты?! — не выдерживаете вы.

— Отчёты, — продолжает знакомый, — позволяют на основании записей по бухгалтерским счетам представить информацию в более удобном для анализа виде, в различных разрезах. Конечно, мы с тобой будем делать их в ручную, но если бы ты вёл компьютерный учёт, то смог бы строить отчёты автоматически на основании однажды забитых данных.

— Это хорошо! Директор обещал в конце июля поставить один из компьютеров ко мне в бухгалтерию.

Анализ счета

— Так вот, — говорит знакомый, — один из наиболее часто используемых отчётов называется Анализ счета.

К примеру, возьмём 50 счёт касса.

Во-первых, открой перед собой журнал операций, чтобы оттуда брать данные для отчёта.

Во-вторых, любой отчёт (будь то анализ счёта или какой другой) обязательно строится за какой-то период. Именно за этот период и берутся операции из журнала для заполнения данных отчёта.

Укажем в названии отчёта тот счёт по которому он строится (50 счёт) и период (2 квартал 2014 года).

Укажем сальдо на начало периода по этому счёту. Если ты уже забыл, что такое сальдо, то я напомню, что это остаток, который в зависимости от счёта может быть как дебетовым, так и кредитовым (в зависимости от того каких оборотов больше). Сальдо находится как разница между оборотами. У нас начальное сальдо равно нулю, так как организация начала свою деятельность как раз со второго квартала.

Укажем сальдо на начало периода по этому счёту. Если ты уже забыл, что такое сальдо, то я напомню, что это остаток, который в зависимости от счёта может быть как дебетовым, так и кредитовым (в зависимости от того каких оборотов больше). Сальдо находится как разница между оборотами. У нас начальное сальдо равно нулю, так как организация начала свою деятельность как раз со второго квартала.

Дальше нам нужно указать дебетовые и кредитовые обороты по счёту в разрезе бухгалтерских счетов с которыми эти обороты происходили.

Так, если за весь период (судя по журналу операций) в дебет 50 с кредита 62 пришло 50000 и 25000 (поступления от покупателей), то мы так и укажем в анализе счёта.

И если с кредита 50 в дебет 60 ушло 10000 (оплата поставщику), то мы также укажем эти 10000 по кредиту в разрезе 60 счёта.

Затем подсчитаем общие обороты по 50 счёту (отдельно по дебету и кредиту).

И укажем сальдо (остаток) на конец периода. Общая картинка будет такой:

Обрати внимание, что мы представили обороты по дебету 50 счёта с кредитом 62 двумя строками. Мы это сейчас сделали для упрощения, обычно же эти строки группируются в одну (была бы одна запись на 75000).

Что мы можем сказать по этому анализу счёта о денежных потоках в кассе? Многое! Например то, что за 2 квартал от покупателей в кассу поступило 75000 рублей, поставщикам мы оплатили 10000 рублей, на расчётный счёт из кассы перевели 15000. На начало периода в кассе было ноль рублей. На конец осталось 50000 рублей.

Что мы можем сказать по этому анализу счёта о денежных потоках в кассе? Многое! Например то, что за 2 квартал от покупателей в кассу поступило 75000 рублей, поставщикам мы оплатили 10000 рублей, на расчётный счёт из кассы перевели 15000. На начало периода в кассе было ноль рублей. На конец осталось 50000 рублей.

Вот сколько всего можно сказать по анализу только лишь одного бухгалтерского счёта. Не зря анализ счёта является одним из самых полезных отчётов.

Не обязательно строить анализ счёта сразу за весь период. К примеру анализ 50 счёта за май будет таким:

Видишь, обороты по 51 счёту не попали в отчёт, ведь эта операция (сдача денег в банк) была 3 июня, а отчёт мы построили за май.

Но вот в анализе 50 счёта за июнь как раз и будут отражены эти самые обороты с 51 счётом. Ты видишь, что сальдо конечное из анализа счёта за май перекочевало в сальдо начальное анализа счёта за июнь? И это очень важный момент! Сальдо конечное по счёту обязательно должно учитывать не только обороты за период, но и сальдо начальное. Просто раньше мы не говорили об этом, так как сальдо начальное всегда было равно нулю. Тут мы взяли сальдо начальное по дебету (65000), прибавили к нему обороты по дебету (0), отняли обороты по кредиту (15000). Получилось 50000 — это и есть конечный остаток в кассе за июнь:

По анализу счёта определите сколько денег поступило в кассу от покупателей в мае?

Верно ответили. Вы ошиблись. Правильный ответ 75000.

А сколько денег было в кассе на начало июня?

Верно ответили. Вы ошиблись. Правильный ответ 65000.

Карточка счёта

Рассмотрим следующий вид отчётов, который называется Карточка счёта. Он также строится за период по какому-то одному из бухгалтерских счетов.

Строится очень просто. Для примера построим карточку 50 счёта за 2 квартал.

Выписываем сальдо на начало периода — ноль.

Из журнала операций выписываем проводки, попадающие в заданный период и имеющие 50 счёт по дебету или по кредиту.

При этом указываем дату проводки, оба счёта и сумму (но только в колонке с 50 счётом). А в конце каждой проводки указываем текущее сальдо 50 счёта после этой проводки (последняя колонка). Если это сальдо дебетовое, то перед ним пишется буква Д, если кредитовое — К.

В конец подводим итог по оборотам (отдельно дебет и кредит) и указываем сальдо конечное. Получается вот так:

Попробуем построить карточку 50 счёта не за весь период, а только за июнь:

По карточке счёта определите остаток денег в кассе на начало 13 мая.

Верно ответили. Вы ошиблись. Правильный ответ 75000.

Оборотно-сальдовая ведомость по счёту

Переходим к следующему отчёту Оборотно-сальдовая ведомость по счёту. Задача данного отчёта показать нам сальдо начальное, обороты (отдельно дебет и кредит) и сальдо конечное в разрезе субконто.

К примеру, мы хотим проанализировать наши взаимоотношения с покупателями (62 счёт). Очевидно нам нужны остатки и обороты не в целом по счёту, а по каждому покупателю в отдельности. Так как на 62 счёте есть субконто «Контрагент», то построим оборотно-сальдовую ведомость по 62 счёту за 2 квартал в разрезе контрагентов:

Судя по оборотно-сальдовой ведомости 62 счёта нам кто-нибудь должен из покупателей? Верно ответили. Вы ошиблись. Сальдо на конец периода по каждому из контрагентов равно нулю.

Что мы видим из данного отчёта? Что за 2 квартал покупателю ООО «Логика» было отгружено товара на 50000 рублей (дебетовый оборот). При этом весь товар контрагентом был оплачен (50000 по кредиту). Поэтому остаток по 62 счёту в разрезе контрагента ООО «Логика» равен нулю. Как впрочем и по всем нашим покупателям.

Но давай в учебных целях предположим, что ООО «Петромобиль» оплату внёс, но товар от нас ещё не получил. А ООО «Иволга» товар от нас получили, но оплату не внесли. Тогда отчёт мог бы быть таким:

Из него сразу видно, что ООО «Иволга» должен нам 37000 (дебетовое сальдо на конец периода), а ООО «Петромобилю» мы должны отгрузить товар на 25000 (кредитовое сальдо на конец периода).

Оборотно-сальдовая ведомость («оборотка»)

Ну и, наконец, возможно наиболее представительным из всех отчётов является просто Оборотно-сальдовая ведомость. Этот отчёт отражает ситуацию в учёте в целом и используется бухгалтерами, наверное, также часто как и анализ счёта.

Построить оборотно-сальдовую ведомость (или как говорят бухгалтеры «оборотку») несложно.

Нужно выписать все счета из плана счетов и затем для каждого из них указать сальдо на начало периода, обороты (дебетовые и кредитовые) за период и сальдо на конец периода.

Для нашей системы учёта оборотка за 2 квартал будет такой:

Умение читать «оборотку» для бухгалтера особое искусство, которым в полной мере владеют лишь главбухи.

Но у нас оборотка не такая сложная и сказать мы по ней можем очень многое не будучи главными бухгалтерами.

Например, из неё видно: на конец 2 квартала на складе товара на 3000 рублей (41 счёт), в кассе 50000 рублей (50 счёт), на счету в банке 64000 рублей (51 счёт). Никто из контрагентов (покупатели 62 счёт и поставщики 60 счёт) нам ничего не должен и мы им также ничего не должны. Выручка за период составила 124000 (счёт 90.1), при этом списанная себестоимость (90.2) всего лишь 7000.

Ого сколько данных и всего из одного отчёта! Не даром первым делом при знакомстве с новой организацией просят показать оборотку. Из неё можно многое узнать.

По оборотке определите на какую сумму был списан товар за 2 квартал.

Верно ответили. Вы ошиблись. Правильный ответ 7000.

А поступило товара на какую сумму?

Верно ответили. Вы ошиблись. Правильный ответ 10000.

Финансовый результат

А теперь пришло время узнать ответ на самый главный вопрос!

— В чём смысл жизни? — догадываетесь вы.

— Почти! Сколько денег заработала организация в результате своей деятельности за второй квартал? Потому что любая коммерческая организация создаётся прежде всего для извлечения прибыли.

— Как меркантильно, — говорите вы.

— Возможно, — отвечает знакомый. Ну так вот. Весь этот процесс подведения итогов по умному называется определение финансового результата от осуществляемой деятельности.

Обычно этот результат определяют ежемесячно, но мы сейчас для упрощения задачи сделаем это сразу за 2 квартал.

Как я тебе и говорил в нашем случае финансовым результатом (то есть прибылью) будет разница между кредитовыми оборотами 90.1 (выручка) и дебетовыми оборотами 90.2 (списанная себестоимость). И эта разница, судя по оборотке, составляет 117000 рублей.

Чтобы зафиксировать этот финансовый результат нужно провести так называемое закрытие 90 счёта.

Но предварительно нужно завести ещё один бухгалтерский счёт 99 «Прибыли и убытки». Он также активно-пассивный. Обороты по кредиту этого счёта отражают полученную прибыль, а обороты по дебету убыток.

Ну и чтобы закрыть 90 счёт понадобится завести ещё один субсчёт 90.9 «Прибыль / убыток от продаж».

Проводка фиксирующая финансовый результат (в данном случае прибыль) за 2 квартал и одновременно закрывающая 90 счёт (то есть делающие его остатки на конец периода равными нулю) будет такой:

30.06.2014 Дт 90.9 Кт 99 117000 прибыль от продаж за 2 квартал 2014 года

Эту проводку делают в конце периода, который мы закрываем (в данном случае конец второго квартала — 30 июня 2014 года).

Получается, что после этой проводки анализ 90 счёта (в целом как группы внутри которой субсчета 90.1, 90.2 и 90.9) будет таким:

Остатков в конце периода по 90 счёту нет, а значит мы его закрыли.

Кредитовое же сальдо по 99 счёту в размере 117000 рублей и будет отражать зафиксированную прибыль.

Итак, наша прибыль за 2 квартал составила

Верно ответили. Вы ошиблись. Правильный ответ 117000. Пройдите тест

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете.

Дебетуется счет на суммы исполнения обязательств, включая авансы и предоплату (они учитываются обособленно) и корреспондирует со счетами, на которых учитываются денежные средства.

Субсчета 60 счета

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

- 60.01 — Расчеты с поставщиками и подрядчиками — служит непосредственно для отражения взаиморасчетов с кредиторами;

- 60.02 — Расчеты по авансам выданным — на нем отражаются авансовые платежи поставщикам;

- 60.03 — Векселя выданные — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

- 60.21 — Расчеты с поставщиками и подрядчиками (в валюте) — аналог 60.01 для валютного учета;

- 60.22 — Расчеты по авансам выданным (в валюте) — аналог 60.02 для валютного учета;

- 60.31 — Расчеты с поставщиками и подрядчиками (в у.е.) — аналог 60.01 для расчетов в условных единицах;

- 60.32 — Расчеты по авансам выданным (в у.е.) — аналог 60.02 для расчетов в условных единицах.

Активный или пассивный 60 счет?

Так как на этом счете учета может находится как кредиторская, так и дебиторская задолженность, 60 счет принято считать активно-пассивный. То есть в бухгалтерском балансе предприятия он может относится и к активу, и к пассиву.

Пример оборотно-сальдовой ведомости по 60 счету

Приведем пример оборотно-сальдовой ведомости по 60 счету из популярной программы 1С с полной детализацией по субсчетам и аналитике:

Например, из ОСВ видно, что за прошедший год мы заплатили контрагенту «Поставщик ООО» 13’681 рублей, а получили товаров или услуг на сумму 154’727 рублей. А общая задолженность по конечному сальдо кредита равняется 141’046, то есть наша задолженность.

Основные бухгалтерские проводки по счету 60 с субчетами

По дебету счета:

| Счет Дт | Счет Кт | |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | 51 | Погашение перед поставщиком задолженности в безналичной форме |

| 60 | 52 | Погашение перед поставщиком задолженности в иностранной валюте |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | 62 | Отражен зачет встречных однородных требований |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | |

| 07 | 60 | Оприходовано оборудование, требующее монтажа |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили |

| 15 | 60 | Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 25 | 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 26 | 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 28 | 60 | Стоимость работ подрядчиков включена в расходы по устранению брака |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 51 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации |

| 52 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации |

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов |

| 91.02 | 60 | Списание дебиторской задолженности нереальной для взыскания (резерв не создавался) |

| 91.02 | 60 | Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте |

| 94 | 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |

Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчёты с поставщиками и подрядчиками», открывает раздел «Расчёты» плана счетов и служит для обобщения информации по всем видам расчётов организации:

- С различными юридическими и физическими лицами;

- Включая внутрихозяйственные расчёты.

Счет 60 в бухгалтерском учете

Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта оплаты. Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

По счету 60 ведется аналитический учет по каждому полученному счету поставщика, а расчетов в порядке плановых платежей, то есть по каждому поставщику отдельно.

Виды расчётов по 60 счёту:

Типовые проводки

Рассмотрим основные проводки по счёту 60 в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 07/10/41 | 60 | Оплата поставщику за оборудование/материалы/товары | Счёт на оплату |

| 60 | 50.01/51/52 | Оплата задолженности поставщику | |

| 94/76 | 60 | Списание недостачи в пределах нормы естественной убыли/сверх нормы, при ошибке или несоответствии цен | Акт приёмки |

| 19 | 60 | НДС по приобретённым ценностям | Счёт на оплату,

счёт-фактура |

| 50/51/52 | 60 | Оплата по счёту поставщику/подрядчику | РКО,

выписка из расчётного или валютного счёта |

| 10/15/41 | 60 Неотфак.

поставки |

Оприходованы материальные ценности без счетов на оплату | Акт приёмки материалов |

| 60 Неотфак.поставки | 60 | Оплата по счёту по ранее оприходованным материалам без расчётных документов | Счёт на оплату |

| 60/91.02 | 91.01/60 | Списание курсовой разницы по счёту, положительная/отрицательная | Расчёт |

| 91.02/63 | 60 Авансы выданные | Списание аванса, не возвращенного поставщиком/подрядчиком за счёт прибыли/резерва по сомнительным долгам |

Справка |

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Пример

ООО «Снегирь» перечисляет аванс ООО «Бор» за товары в размере 23 600 руб. Через несколько дней товары поступили от поставщика в счёт выданного ранее аванса на сумму 23 600 руб.

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |

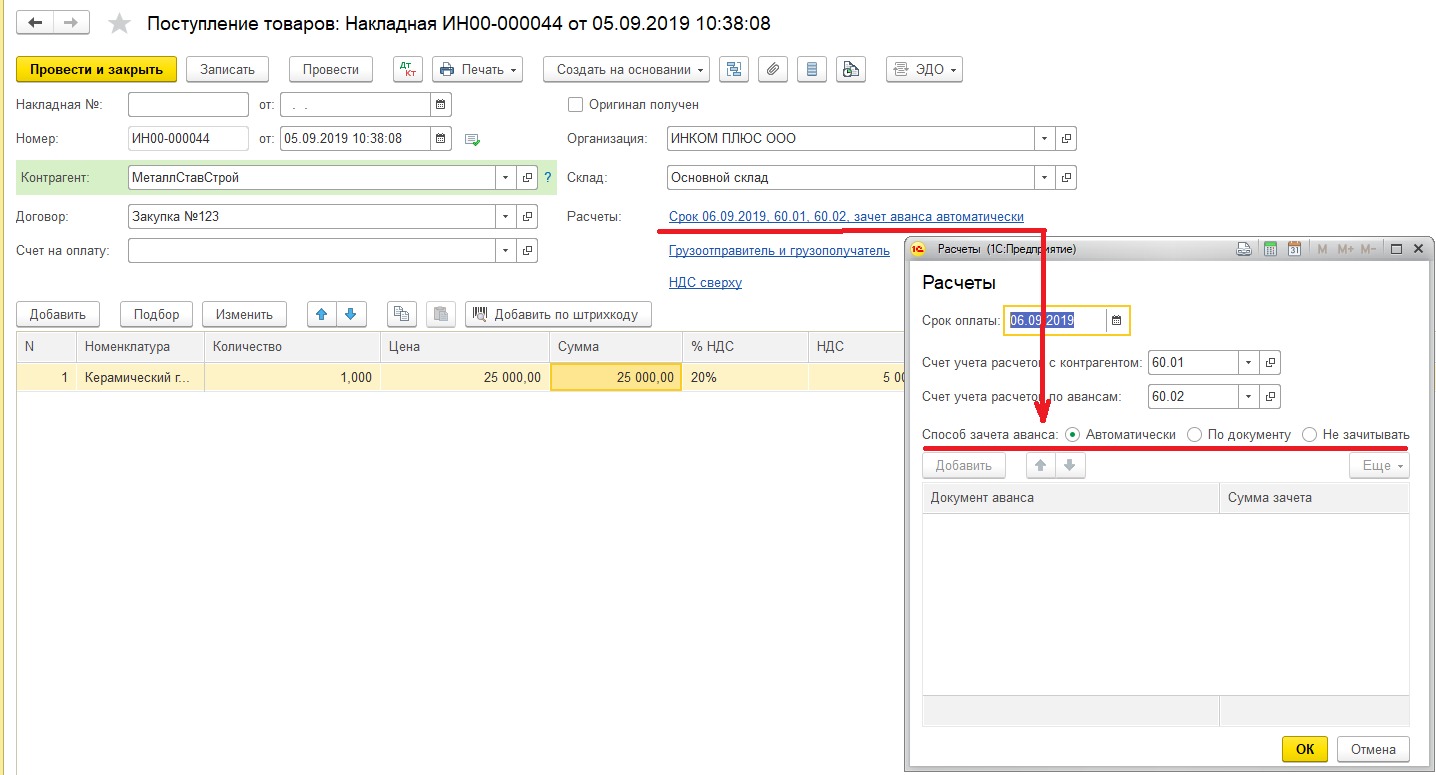

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

{kind=link}

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» — «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» — блок «Расчеты с контрагентами» — «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».