Содержание

- Пример формирования БДДС

- Движение денежных средств пример

- Пример составления БДДС Excel

- Решение «WА: Финансист» для БДДС

- Бюджетирование и бюджеты: составление БДР и БДДС

- Формирование БДР и БДДС

- Автоматизация бюджетов

- Что такое БДР и БДДС?

- Чем отличается БДР от БДДС?

- Принципы составления БДР и БДДС

- Автоматизация составления БДР и БДДС

Основная задача менеджмента состоит в достижении положительного результата в виде прибыли и выполнении всех финансовых обязательств. Прибыльность и платежеспособность – это основные два критерия, которые характеризуют эффективность работы компании. В финансовом менеджменте используются специальные инструменты, которые помогают управлять хозяйственной деятельностью и денежными потоками.

Цель управления денежным ресурсами – не допустить дефицита или профицита средств. Излишек свободных денег – это упущенная выгода компании, а дефицит – показатель неплатежеспособности. Бюджет движения денежных средств является эффективным инструментом финансового менеджмента, позволяющим рационально управлять денежными ресурсами компании. При правильном планирование БДДС, составление, контроле, анализе и корректировке БДДС нужны для эффективного управления потоками. В каждой организации существуют определенные регламенты, практики и процедуры, в соответствии с ними и составляются планы. Хорошие информационные системы позволяют этот процесс сделать максимально корректным.

Бюджет движения денежных средств представляет собой план, включающий несколько разделов, которые отражают все источники поступления и направления использования денежных средств по основным видам деятельности. Он позволяет рационально управлять денежным оборотом компании, обеспечивать финансирование всех хозяйственных операций, выполнять обязательства перед поставщиками, кредиторами, государством. С помощью Бюджета движения денежных средств может быть осуществлен анализ достаточности собственных средств для ведения хозяйственной деятельности и определен объем необходимого внешнего финансирования.

Приглашаем на бесплатный вебинар 08 октября в 11:00 (Moskva g.) 1 час

Пример формирования БДДС

Принципы формирования БДДС зависят от учетной политики предприятия. При составлении БДДС могут использоваться прямой или косвенный методы БДДС. Наиболее распространен первый подход, он отображает движение средств в соответствии с видами деятельности:

- операционной;

- финансовой;

- инвестиционной.

Главным показателем платежеспособности на предприятии является величина чистого денежного потока.

Форма бюджета движения денежных средств по своей структуре сходна с аналогичным отчетом в бухгалтерской отчетности по РСБУ, он может использоваться как пример бюджета.

Движение денежных средств пример

Система «WA: Финансист», разработанная на базе «1С: Предприятие 8.3», позволяет сформировать корректный БДДС, с учетом положений регламента предприятия. Отчет БДДС помогает получить полную информацию, необходимую для анализа. Менеджмент компании, функционирующей в Москве или других регионах РФ, имеет возможность с его помощью оценивать состояние денежных потоков и правильно их распределять. Для анализа доступны:

- источники получения средств;

- объемы входящих денежных потоков;

- направления использования финансовых ресурсов;

- потенциал компании в ракурсе выполнения обязательств;

- способность предприятия обеспечивать ликвидность и платежеспособность;

- достаточность средств для ведения хозяйственной деятельности в текущем периоде и прогнозирование объема денежных потоков в перспективе;

- возможности решения инвестиционных задач посредством внутренних источников;

- факторы, влияющие на расхождение показателей финансового результата и объема денежных средств.

Бюджет движения денежных средств, составляемый с помощью косвенного метода, формируется с целью определения взаимосвязи между финансовыми результатами и денежными потоками. Такой подход позволяет всесторонне оценить финансовое положение компании. Такой вид документа может входить в состав отчетности по МФСО. Пример БДДС «WA: Финансист», сформированный с помощью косвенного метода, наглядно демонстрирует информационные возможности системы. Система также позволяет формировать госбюджет образец.

Пример составления БДДС Excel

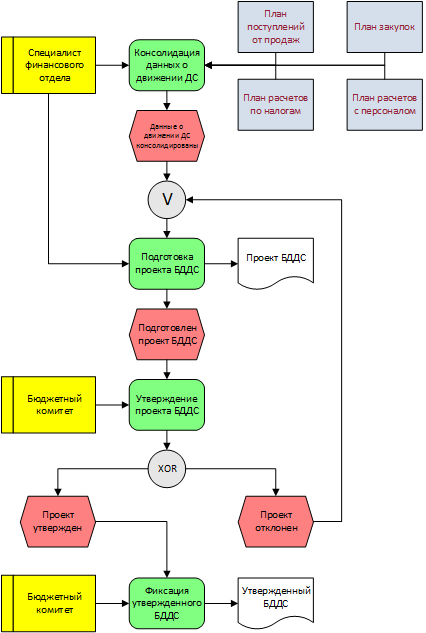

Подготовка и составление бюджета движения денежных средств является сложным процессом, основывающимся на определенных правилах. В системе «WA: Финансист» используется классическая схема (бюджет пример). Процесс планирования начинается с разработки внутренних регламентов:

- представления в финансовый отдел предприятия планов платежей от ЦФО;

- подготовки проекта бюджета;

- согласования;

- контроля за исполнением бюджета.

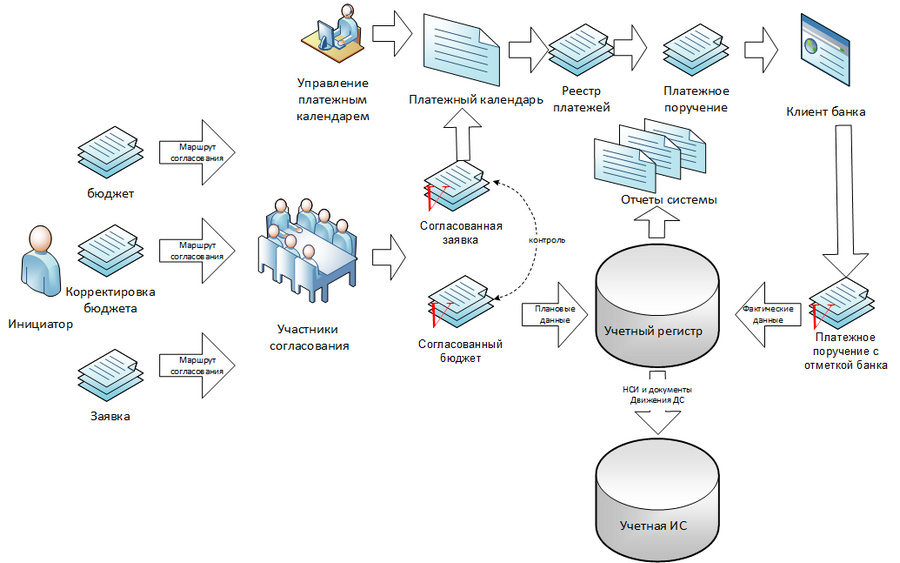

Решение «WА: Финансист» для БДДС

«WA: Финансист» — программа для БДДС, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными потоками компании. Сводный бюджет движения денежных средств формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать планы на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования,

- отражения фактического использования денежных средств,

- формирования отчетности.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками,

- управлять системой формирования и согласования заявок,

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним;

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком,

- настраивать выходные печатные формы.

Дашборд руководителя в системе «WA: Финансист».

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Смотрите также «Классификация затрат в управленческом учете»

Бухгалтерские термины БДР и БДДС кажутся путанными и сложными, а заумные статьи ещё больше усложняют их понимание, поэтому мы решили буквально «на пальцах» показать, что это такое, чем отличаются данные бюджеты и зачем они нужны.

Бюджетирование и бюджеты: составление БДР и БДДС

Рассмотрим составление БДР и БДДС на примере. Представим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка. Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты. Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё тоже самое, но по правилам бухгалтерского учета. Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов. Всё это — элементы бюджетирования — планирования будущей деятельности компании, контроля результатов и подготовки управленческих решений на основе итоговых отклонений фактических показателей от плановых.

В основе бюджетирования лежат ключевые бюджеты — БДДС, БДР и ББЛ (бюджет доходов и расходов; бюджет движения денежных средств, бюджет по балансовому листу). Фактически они представляют собой план компании, который отражает два ключевых показателя:

- прибыль,

- остатки денежных средств.

В БДДР и БДР на примере домохозяйки и директора эти показатели выглядят так:

| Показатели | Домохозяйка | Директор компании |

|---|---|---|

| Прибыль | Достаточно ли зарабатывает супруг. | Выгодна ли деятельность компании, какая рентабельность моего бизнеса |

| Остатки денежных средств | Могу ли я оплатить все счета, отложить на отпуск и новую шубу | Есть ли у меня средства оплатить налоги, рассчитаться по заработной плате, сделать новые вложения |

Также бюджеты БДР и БДДС отражают объёмы продаж, цены на продукцию, материалы и т. п., то есть затрагивают те аспекты, которые максимально влияют на функционирование компании.

Формирование БДР и БДДС

Формирование БДР, БДДС, а также их достижение дают четкое понимание текущей и будущей финансовой ситуации фирмы с точки зрения прибыли и остатков денежных средств.

Обычно бюджетирование БДР, БДДС начинается с последнего. Примерный план движения денежных средств есть у всех в том или ином виде. БДДС состоит из разных блоков: основного, инвестиционного, финансовой деятельности, блока остатков на начало и конец периодов. Правила формирования БДДС и ДДС подразумевают планирование, учет и анализ:

- Направленность денежных потоков.

- Объемы конкретных выплат и поступлений.

- Даты совершения платежей и поступлений денег.

- Обороты денежных средств за период (с необходимой периодичностью).

- Остаток (сальдо) денежных средств в кассе и на счетах на конкретные даты.

БДР отражает:

- Источники формирования доходов предприятия.

- Направление расходования средств.

- Объемы доходов и расходов.

- Разницу (т. е. прибыль либо убытки) между доходами и расходами за определенный период.

Оба бюджета на первый взгляд ничем не отличаются: деньги поступили, ушли, доходы и расходы зафиксированы. Тем не менее, разница между БДДС и БДР существует и объясняется она тем, что не всякое движение денег порождает доход или расход, так же, как и изменения в доходах и расходах предприятия не всегда происходят через выплаты и поступления.

Можно выделить три основных отличия отчетов БДР и БДДС:

| БДДС | БДР |

|---|---|

| Содержит только те операции, которые выражены в денежном эквиваленте. | Состоит из данных о себестоимости и выручке. |

| Распределяет потоки всех денежных средств по имеющимся счетам и кассам. | Формирует плановую прибыль. |

| Статьи БДР и БДДС повторяются, но есть отличие: некоторые отражаются в БДДС и отсутствуют в БДР и наоборот. НО основным результатом является – прогнозная величина прибыли и, конечно же, оценка рентабельности бизнеса. | |

Приглашаем на бесплатный вебинар 08 октября в 11:00 (Moskva g.) 1 час

В чем разница между БДР и БДДС на примере классификатора статей

(приведен не полный список).

| Классификатор статей | БДДС | БДР |

|---|---|---|

| Амортизация | + | |

| Ввод в действие основных фондов | + | |

| Списание материалов на стоимость продукции | + | |

| Отгрузка продукции | + | |

| Порча и прочие потери/ Недостачи по результатам инвентаризации | + | |

| Курсовые разницы | + | |

| НДС | + | |

| Поступления и платежи по инвестициям | + | |

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Платежи за продукции/услуги от покупателей | + | |

| Закупка материалов | + | |

| Капитальные ремонты | + | |

| Косвенные налоги | + |

Отдельно стоит отметить ещё одно отличие. БДДС — это важнейший документ по управлению текущим денежным оборотом предприятия. Он может составляться на год с разбивкой по месяцам, корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Результат БДДС — это величина остатков денежных средств компании.

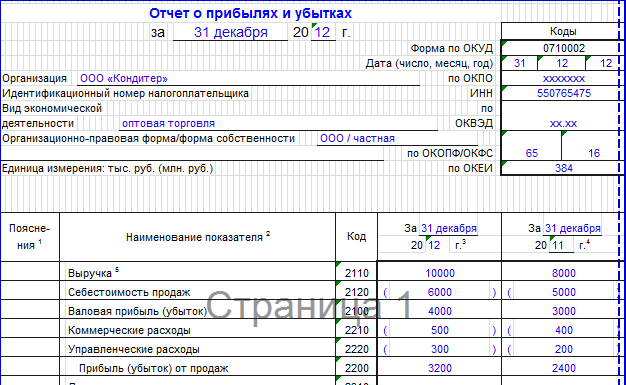

БДР фактически отражает баланс предприятия, и его форма схожа с формой 2 приложения «Отчет о прибылях и убытках», но, если в последнем все статьи строго регламентированы, то в БДР можно добавлять статьи, делая бюджет более детализированным. На многих ресурсах можно встретить заполнение БДР и БДДС с образцами в Экселе.

Образец формы 2 (бланк и заполнение)

Так или иначе, результат и анализ отчетности БДР И БДДС — это шаг на пути к повышению эффективности бизнеса. Главное на первых порах выстроить модель бюджетирования, проработать бюджеты и в итоге составить прогнозный баланс на основе БДР и БДДС.

Автоматизация бюджетов

Любой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если».

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

От путаницы спасают автоматизированные системы. Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения. Автоматизированные системы, в частности «Финансист», упрощают работу с бюджетами на крупных предприятиях, в больших организациях, сетевых компаниях. Они представляют собой удобный, настраиваемый сервис по бюджетированию планового/фактического БДР и БДДС и контролю за его исполнением, учитывая специфику деятельности предприятия, ключевые особенности построения прогнозного баланса, опираясь на фактические данные прошлого периода.

Дашборд руководителя в системе «WA: Финансист».

Многие предприниматели и руководители компаний хотят получить ответ на вопросы о том, насколько эффективно будет работает компания, есть ли резервы для развития, какие изменения в компании отразятся на ее финансовых показателях?

Для планирования развития многие компании используют бюджетный подход, который позволяет отразить в финансовых показателях все предстоящие изменения в компании, плана ее развития.

Бюджетирование используется во многих организациях, не зависимо от их размера. При этом использование бюджетов в малом бизнесе тоже востребовано, так как при отсутствии автоматизированных систем управленческого учета, периодическое, в общем случае – ежегодное, составление бюджетов компании позволяет оценить адекватность развития компании по сравнению с внешней средой и внутренними изменениями в компании.

Наиболее часто используемые бюджеты в малом и среднем бизнесе – Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС).

Что такое БДР и БДДС?

БДР и БДДС – это основные финансовые документы, которые помогают контролировать эффективность работы предприятия и управлять его финансовыми ресурсами. Эти формы универсальны, обладают гибкой структурой и подходят для любых организаций. Их можно адаптировать под специфику организации и конкретные цели и задачи менеджеров.

БДР – Бюджет доходов и расходов.

Как следует из названия – этот бюджет содержит расчет и планирование доходов и расходов предприятия. Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

- Статьи доходов и расходов (затрат)

- ЦФУ (центры финансового учета)

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

- Сегменты бизнеса, направления деятельности

- Проекты

- Элементы организационной структуры (подразделения организации, компании холдинга, ЦФО)

- Группы номенклатуры

Принято, что общий бюджет содержит полный перечень статей, часть которых может использоваться в конкретном ЦФУ. Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

При этом расходы в БДР имеют более глубокую детализацию по статьям затрат, и в зависимости от того, какую информацию необходимо получить, могут быть сгруппированы в группы:

- Производственные/Непроизводственные

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Пример составления БДР:

Выручка от продаж

Основная

Прочая

Себестоимость продаж

Материалы

Оплата субподрядчиков

Оплата труда основного персонала (ОП)

Налоги по оплате труда ОП

Амортизация по средствам производства

Налоги, включаемые в себестоимость

Маржинальная прибыль

Административно управленческие расходы

Оплата труда административного персонала (АП)

Налоги по оплате труда АП

Аренда

Почтовые расходы и мобильная связь

РКО

Прочие расходы

Остальные налоги

Остальная амортизация

Расходы на продажу

Внереализационные доходы

Операционная прибыль

Проценты полученные

Проценты уплаченные

Прибыль до налогообложения

Налог на прибыль

Чистая прибыль

В приведенном примере в зависимости от ЦФО часть затрат по одним и тем же статьям выделена в себестоимость, часть в прочие расходы (административно управленческие расходы). Такое разделение позволяет точнее оценить формирование маржинальной (валовой) прибыли.

БДДС – Бюджет движения денежных средств.

БДДС отражает будущие притоки и оттоки денежных средств компании. Структура БДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Денежный поток от операционной деятельности показывает фактическую работу компании и оплату налогов.

Инвестиционная деятельность – показывает вложения в бизнес: покупка и ремонт оборудования, новое строительство, создание программ и сайтов, либо продажу активов компании.

Финансовая деятельность – расчеты по кредитам и займам. Если он положительный компания привлекает средства, чтобы покрыть отрицательный денежный поток по остальным видам деятельности.

Такой подход позволяет определить насколько обеспечена операционная деятельность компании денежными средствами, если их недостаточно, то компания должна привлечь дополнительные денежные средства с помощью привлечения кредита или выпуска акций.

Аналогично Бюджету доходов и расходов, БДДС можно формировать по тем же аналитикам:

- Статьи движения денежных средств

- ЦФУ

Однако, статьи движения денежных средств могут не совпадать со статьями доходов и расходов, так как основной задачей составления БДДС является управление текущими денежными потоками фирмы, а часть затрат из БДР не имеет денежного выражения (например, амортизация)

Пример составления БДДС:

Операционная деятельность

Поступления

По основной деятельности

По прочей деятельности

Внереализационные доходы

Выбытия

Оплата поставщикам

Оплата субподрядчиков

Оплата труда

Налоги по оплате труда

Аренда

Почтовые расходы и мобильная связь

РКО

Расходы на рекламу

Прочие расходы

Налоги и сборы

Налог на прибыль

НДС

Акцизы

Прочие налоги

Дивиденды (выплаты акционерам, в т.ч. налоги)

Итого приток/отток по операционной деятельности (1)

Инвестиционная деятельность

Поступления

Выбытие

Итого приток/отток по инвестиционной деятельности (2)

Финансовая деятельность

Поступления

Выбытие

Итого приток/отток по финансовой деятельности (3)

Итого приток/отток денежных средств (1+2+3)

Чем отличается БДР от БДДС?

Являясь основными документами финансового планирования, БДР и БДДС отражают изменения финансовых ресурсов компании, однако, они имеют различия из-за того, что эти бюджеты отличаются целями их формирования. БДР формируется с целью планирования прибыли, а БДДС для распределения денежных потоков. При этом БДДС и БДР имеют одинаковые статьи, но некоторые статьи присутствуют только в БДР, а некоторые только в БДДС.

В таблице приведены основные различающиеся статьи БДР и БДДС:

| Статья | БДР | БДДС |

|---|---|---|

| Амортизация | + | |

| Ввод в эксплуатацию основных средств | + | |

| Списание материалов на себестоимость продукции | + | |

| Переоценка ТМЦ | + | |

| Брак на производстве, порча ТМЦ, недостачи по инвентаризации | + | |

| Курсовые разницы | + | |

| НДС и другие косвенные налоги | + | |

| Кредиты (займы) | + | |

| Приобретение основных средств | + | |

| Инвестиции | + |

Стоит отметить, что формирование БДР и БДДС происходит различными способами БДР формируется методом начисления, а БДДС – кассовым методом.

Принципы составления БДР и БДДС

Отдельно стоит отметить различия в составлении документов: БДДС часто составляться на год с разбивкой по месяцам, и может корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Форма БДР совпадает с формой «Отчет о прибылях и убытках» бухгалтерии, но имеет более детализированные статьи.

Формирование БДР

Подготовку БДР и БДДС обычно начинают с Бюджета доходов и расходов, так как структура маржинальной прибыли напрямую формируется из текущих договоров с заказчиками и подрядчиками (поставщиками). Договоры с заказчиками формируют план продаж, в котором учитываются не только текущие работы, но формируется прогноз по реализации компании на бюджетный период (год) с учетом сезонности и коэффициентов роста. Одновременно с формированием доходной части можно сформировать постоянные затраты из расходной части на основании статистических данных. Основные постоянные затраты:

- Аренда, коммунальные платежи и прочее

- Зарплата административного персонала (в том числе налоги)

- Зарплата производственного персонала (в том числе налоги)

- Амортизация

После подготовки Плана продаж составляется бюджет переменных затрат, которые могут выполнить запланированный объем реализации. В качестве основных переменных затрат могут выступать следующие:

- Затраты на материалы, субподрядные организации

- Расходы, связанные с доставкой, страхованием, хранением ТМЦ

- Расходы на рекламу

- Командировочные расходы

К этим расходам необходимо добавить переменные административные затраты:

- Услуги бухгалтерского сопровождения, аудиторские услуги

- Расходы на содержание подразделений компании

- Прочие расходы (штрафы, пени, курсовые разницы и другие)

Этапы формирования БДР могут быть представлены на схеме:

Формирование БДДС

БДДС показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода. Бюджет движения денежных средств состоит из нескольких разделов:

- Операционная деятельность (ОД)

- Инвестиционная деятельность (ИД)

- Финансовая деятельность (ФД)

Подготовка БДДС начинается после формирования БДР. Этапы формирования БДДС могут быть следующие:

- Установить минимальный необходимый остаток денежных средств, который позволит функционировать компании с учетом возможной потребности денежных средств при непредвиденных обстоятельствах

- Формирование раздела операционной деятельности и определение результирующего потока по операционной деятельности

- Полученный результирующий поток по операционной деятельности позволяет определить суммы, которые можно направить на инвестиции, если поток положительный, если поток от ОД отрицательный, компании необходимо привлекать денежные средства с помощью кредита или другим способом.

- Формирование раздела инвестиционной деятельности и определение результирующего потока, который учитывает сумму продажи основных средств, необходимые затраты на капитальный ремонт, приобретение основных средств, долгосрочные инвестиции.

- После расчета суммы денежного потока от ОД и ИД формируется раздел по финансовой деятельности – компания может разместить в финансовых инструментах излишек денежных средств для получения дополнительного дохода, так же указываются выплата процентов, возврат кредитов,

- Рассчитывается результирующий денежный поток и остатки денежных средств на конец периода.

Обращаем внимание, что раздел операционной деятельности БДДС может быть составлен 2 методами:

- Прямой

- Косвенный

Прямой метод.

При прямом методе БДДС формируется путем разнесения движений денежных средств по статьям поступлений и выплат и представляет конкретные денежные потоки, которые формирует результирующий операционный поток. Порядок определения потока от операционной деятельности прямым способом следующий:

- На основании договоров, включенных в План продаж, и графиков оплаты в них определяется поступление денежных средств. Так же на этом этапе учитывается погашения дебиторской задолженности по операционной деятельности.

- Затем составляется план выплат на основании прогноза прямых затрат компании (оплата поставщикам/подрядчикам, ФОТ сотрудников и пр.), накладных расходов (аренда, ФОТ управляющего персонала, налоги, реклама)

Косвенный метод.

Операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок. Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы. Основные виды неденежных поправок:

- Амортизация

- Изменения балансовой стоимости внеоборотных активов

- Изменение краткосрочной кредиторской и дебиторской задолженности

- Изменение оборотных активов (запасов и материалов)

Не зависимо от того какой метод используется в компании, необходимо чтобы бюджет был реалистичным, выполняемым и учитывал возможность возникновения кассовых разрывов. На основании составленного БДДС можно сформировать Платежный календарь. Использование актуализированного платежного календаря позволит учитывать реальную ситуацию и избегать кассовых разрывов.

Автоматизация составления БДР и БДДС

Подготовка БДР и БДДС является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. В качестве инструмента автоматизации формирования бюджетов может использоваться «WA: Финансист».

«WA: Финансист» — программа для БДДС и БДР, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными ресурсами компании. Сводный БДДС и БДР формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать бюджеты на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования

- отражения фактического исполнения бюджетов

- формирования отчетности

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками

- формирование зависимых оборотов по статьям планирования

- управлять системой формирования и согласования заявок

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком

- настраивать выходные печатные формы.

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Связаться с экспертом

Если в вашем бизнесе нет ни авансов, ни отсрочек, анализ финансов для вас значительно упрощается. Поскольку дата оплаты и дата оказания услуги (или отгрузки товара) совпадают, то поступления денег = доходам, а выплаты денег = расходам. Это означает, что отчет о движении денежных средств (аббревиатура — ОДДС) совпадает с отчетом о доходах и расходах (аббревиатура — ОДР). С одной оговоркой — по операционной деятельности.

Если же у вас есть авансы или отсрочки, то доходы и расходы возникают со смещением по времени относительно даты оплаты. ПланФакт позволяет вам учитывать их 2-мя способами:

- кассовым методом — доходы и расходы учитываются в момент оплаты (описан в предыдущем абзаце)

- или по начислению — доходы и расходы учитываются в момент, когда они возникли или другими словами начислены.

ПРИМЕР — клиент в декабре оплатил ваши услуги за ноябрь. По кассовому методу этот доход учитывается в декабре, поскольку дата оплаты — декабрь.

А по методу начисления — в ноябре, поскольку именно в ноябре вы оказали услуги клиенту. После подписания акта у него перед вами сразу же возник долг (дебиторка), по которому он расплатился в декабре.

ПланФакт использует оба метода. По умолчанию даты начисления в фильтрах и при создании операции скрыты и равны датам оплаты, чтобы изменить это, в нижнем левом углу выберите Настройки. Поставьте соответствующие галочки и нажмите кнопку <Сохранить изменения>.

Теперь Вы можете фильтровать раздел Операции по дате начисления, переключаться между кассовым методом и методом начисления в Показателях и Планировании.

Отчет о движении денег составляется кассовым методом, отчет о прибылях и убытках — методом начисления.

Бюджетирование, сложно о простом Часть 4, Бюджетирование затрат

Финансовое бюджетирование

В последнее время бюджетирование становится очень популярным направлением менеджмента. Компании, которые используют или пытаются активно использовать бюджетное управление, не всегда оперируют просто термином «бюджет», а используют больший набор терминов. Понятно, что на самом деле в компании может быть большой набор бюджетов.

Каждый бюджет преследует определенную практическую цель, иначе он не был бы нужен. Сейчас же основное внимание читателя будет обращено на три сводных бюджета, которые называются финансовыми, поскольку вся информация, содержащаяся в этих бюджетах, представлена в стоимостных показателях.

В этих бюджетах, конечно же, могут быть и относительные показатели (рентабельность продаж, рентабельность активов и т.д.), но эти относительные показатели получаются путем деления одного стоимостного показателя на другой. Помимо стоимостных показателей в бюджетах также могут быть и натуральные показатели, но в финансовых бюджетах их, как правило, не бывает.

Есть три стандартных финансовых бюджета, которые содержат сводную информацию о финансово-экономическом состоянии компании: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и бюджет по балансовому листу (ББЛ).

Сразу нужно сказать, что эти термины не являются какими-то общепризнанными. Например, БДР некоторые компании называют бюджетом прибылей и убытков, бюджет прибыли и т.д. БДДС могут называть кассовым бюджетом, бюджетом Cash Flow и т.д. ББЛ могут называть прогнозным балансом, бюджетом активов и пассивов и т.д. На самом деле, конечно же, не важно как называть эти три финансовых бюджета.

Главное, чтобы в компании четко понимали, что подразумевается под каждым из них и для чего он нужен. В статьях, размещенных на этом портале, будут использоваться именно такие термины для обозначения финансовых бюджетов: БДР, БДДС и ББЛ.

Помимо финансовых бюджетов может быть, конечно же, очень большое число так называемых операционных бюджетов, которых может быть несколько десятков (в зависимости от выделенных объектов бюджетирования). Сейчас же пока речь пойдет о финансовых бюджетах, которые являются сводными бюджетами, каждый из которых показывает итоговую картинку по трем основным финансово-экономическим срезам: финансовый результат (БДР), финансовые потоки (БДДС) и финансовое положение (ББЛ).

У многих компаний, которые начинают заниматься постановкой бюджетирования, часто возникает один вопрос, касающийся финансовых бюджетов. Почему же когда речь заходит о бюджетировании, говорят о каких-то БДР, БДДС и ББЛ? Да все очень просто. Если мы говорим о бизнесе, то вполне естественно, что собственника интересует, какой финансовый результат (прибыль) приносит бизнес, какие финансовые потоки через него проходят и какие активы задействованы в данном бизнесе, насколько они эффективно используются и финансируются.

Соответственно, на вопрос о том, какую прибыль/рентабельность зарабатывает компания, отвечает бюджет доходов и расходов (БДР), на вопрос, какие финансовые потоки проходят через компанию, отвечает бюджет движения денежных средств (БДДС), а на вопрос, какими активами управляет компания, как они профинансированы и насколько эффективно используются, отвечает бюджет по балансовому листу. Поэтому нет ничего странного в том, что для эффективного управления бизнесом необходимо использовать все 3 инструмента финансового бюджетирования, причем это нужно делать одновременно, а не по очереди.

Т.е. все эти три финансовых бюджета нужно анализировать вместе, чтобы можно было понять какое же сейчас у компании финансово-экономическое состояние и какова его динамика. Имея информацию о всех трех финансовых срезах, директор может полностью контролировать и управлять финансово-экономическим состоянием своей компании.

Иногда бывает так, что компании, желая всю важную информацию о финансово-экономическом состоянии компании видеть на одной странице какого-то общего отчета, составляют некий бюджет, который можно было бы назвать «финансовым крокодилом». Это такой отчет самого верхнего уровня, который содержит в себе информацию по всем финансовым срезам одновременно, т.е. там есть доходы и расходы, поступления и выбытия, активы и пассивы, финансовые коэффициенты и т.д.

Причем может получиться и так, что в итоге все это не помещается на одной странице и получается довольно-таки объемный документ и разобраться в нем становится практически очень сложно или даже не возможно. В одной компании, например, такой бюджет еле помещался на трех страницах, и естественно, как-то эффективно его использовать было практически не возможно.

Т.е. получается так, что желание упростить приводит на самом деле к усложнению. К тому же, стоит ли изобретать велосипед, если он уже изобретен. Кстати, форматы финансовых бюджетов (БДР, БДДС, ББЛ) стандартны. Если сравнить форматы финансовых бюджетов разных компаний, (при условии, что они составлены правильно), то они будут очень похожи. Возможно там одни и те же статьи будут называться по-разному, но, по сути, они будут очень похожими.

При разработке форматов финансовых бюджетов для конкретной компании стандартные форматы, конечно же, можно как-то изменять. Естественно, что это не запрещается, но, тем не менее, при разработке форматов финансовых бюджетов лучше взять за основу стандартные заготовки, которые в процессе эксплуатации системы бюджетирования легче адаптировать к конкретной компании.

Когда в компании внедрена полная система финансовых бюджетов, то ни одна операция не проскользнет мимо менеджеров, т.к. она обязательно найдет отражение, как минимум, в одном из трех финансовых бюджетов, а если рассматривается достаточно длительный период, то во всех трех финансовых бюджетах. Если же в компании используется не полная система финансовых бюджетов, то часть операций может остаться незамеченной в плановом бюджетном периоде.

Необходимо еще раз обратить внимание на то, что на излюбленный вопрос многих руководителей о том, почему у них так происходит: прибыль есть, а денег нет – можно ответить только в том случае, если в компании ведутся все три финансовых бюджета.

На многих российских предприятиях существует однобокий взгляд на финансово-экономическое состояние. Либо с точки зрения финансовых потоков, либо с точки зрения финансовых результатов.

На самом деле для эффективного управления компанией необходимо иметь информацию о компании в трех разрезах:

• финансовый результат (БДР);

• финансовый поток (БДДС);

• финансовое положение (ББЛ).

В определении бюджетирования, которое дается в статьях, размещенных на этом портале, упоминается такой термин, как финансово-экономическое состояние. Что же под этим подразумевается? Есть три стандартных взгляда на компанию, которые в совокупности и дают информацию о финансово-экономическом состоянии компании. Данная информация как раз и содержится в следующих финансовых бюджетах:

• бюджет доходов и расходов (БДР);

• бюджет движения денежных средств (БДДС);

• бюджет по балансовому листу (ББЛ).

Эти три финансовых бюджета содержат информацию об одном и том же объекте (компании), но с разных точек зрения. Бюджетирование в каждом информационном срезе преследует свои цели.

Цели бюджетирования доходов и расходов (БДР)

Основные цели бюджетирования доходов и расходов:

• обеспечение положительного финансового результата (прибыли) компании;

• повышение эффективности работы компании;

• контроль динамики эффективности работы компании.

Бюджет доходов и расходов (БДР), как правило, составляется первым среди финансовых бюджетов. Для подготовки БДР обычно используются функциональные и инвестиционные бюджеты. Поэтому одним из первых вопросов, который возникает при бюджетировании, является вопрос прибыли и рентабельности (прибыльности). Т.е. необходимо выяснить, прибыльна ли будет компания в плановом периоде. Компания может быть не прибыльна в отдельные месяцы, например, если это связано с сезонностью, но суммарная прибыль за год должна быть больше нуля и не просто больше нуля, а быть не ниже установленного собственниками нижнего ограничения. Нижнее ограничение может быть установлено и на показатель рентабельности (например, рентабельность продаж).

Годовая прибыль может быть меньше нуля по двум причинам:

• деятельность компании организована неэффективно, т.е. есть резервы повышения эффективности использования имеющихся экономических ресурсов компании;

• компания производит продукцию, которая в принципе не имеет достаточного спроса, поэтому компания работает ниже точки безубыточности.

В первом случае усилия нужно направить на изучение основных бизнес-процессов компании с целью поиска резервов повышения их эффективности, т.е. нужно опуститься на уровень функционального бюджетирования.

Во втором случае может оказаться так, что проблему не возможно решить на оперативном уровне. Здесь необходимо принимать стратегическое решение о диверсификации или закрытии компании. Здесь уже нужно активно заниматься инвестиционным бюджетированием и анализировать проекты развития, которые могут существенным образом изменить потенциал компании и улучшить ее финансово – экономическое состояние.

Повышение эффективности работы компании

Прибыль компании в плановом периоде может быть положительна, но не достаточна для того, чтобы хотя бы удержать свои позиции в конкурентной борьбе. Прибыль (в абсолютном выражении) может быть низкой (по сравнению с конкурентами) по двум причинам (здесь не рассматривается вариант с низким спросом на продукцию – см. предыдущий пункт):

• небольшие масштабы деятельности компании;

• более низкая рентабельность.

Следует отметить, что эти причины могут быть взаимосвязаны. При увеличении масштабов деятельности компании ее рентабельность может увеличиться (эффект масштаба), но может происходить и обратное. При росте масштабов бизнеса могут резко увеличиться постоянные затраты компании, и это приведет к тому, что рентабельность продаж будет меньше, хотя при этом маржинальная рентабельность вырастет за счет снижения удельных переменных расходов за счет эффекта масштаба. Поэтому часто собственники компании, помимо нижнего ограничения по прибыли, устанавливают верхнее ограничение по постоянным затратам.

В одной торговой компании, например, (розничная сеть из нескольких десятков торговых точек) сложилась ситуация, когда низкая прибыль была сразу по 2 причинам. Во-первых, компания была в 7 раз меньше своего основного конкурента, а во-вторых, имела небольшую рентабельность продаж (не более 2%). Была выбрана следующая стратегия эволюционного развития: увеличивать рентабельность за счет оптимизации основного бизнес-процесса (начиная от закупки товара у поставщиков до распределения и доставки его на торговые точки), т.е. за счет выявления внутренних резервов (а такие резервы были выявлены) увеличить доходную часть и повысить эффективность затрат. Далее, повысив рентабельность, компания запланировала вкладывать заработанную прибыль в развитие бизнеса, тем самым, увеличивая масштабы деятельности и значение прибыли в абсолютном выражении.

Контроль динамики эффективности работы компании

Если прибыль положительна, то это еще не означает, что в компании все хорошо. Необходимо также отслеживать и динамику эффективности. Если прибыль в планируемом периоде положительна, но меньше чем в соответствующем отчетном периоде, то необходимо выяснить, в чем причина таких изменений. Отрицательная динамика прибыли может быть связана с тремя причинами (сезонные колебания здесь не рассматриваются):

• снижение эффективности работы компании (только внутренние причины);

• сокращение целевых рынков (только внешние причины);

• уменьшение доли рынка компании при неизменной емкости рынка (как внутренние, так и внешние причины).

В первом случае опять необходимо заняться оптимизацией бизнес-процессов компании. Во втором случае нужно провести стратегический анализ для принятия решения либо о выходе на новые сегменты рынка, либо о диверсификации, либо о продаже или закрытии бизнеса. В третьем случае необходимо провести комплексный анализ компании с целью выявления проблем, связанных с маркетингом и сбытом продукции, а также потребительских свойств продукции и себестоимости ее производства и реализации.

Цели бюджетирования движения денежных средств (БДДС)

Основные цели бюджетирования движения денежных средств:

• обеспечение бездефицитности бюджета (реализуемость БДР);

• эффективное использование свободных денежных средств;

• определение связи между финансовыми потоками, финансовым результатом и изменением финансового положения компании.

Бюджет движения денежных средств (БДДС) составляется либо после подготовки первого варианта БДР (прямой метод составления БДДС) либо после подготовки БДР и бюджета по балансовому листу (косвенный метод составления БДДС – см. следующий пункт). При составлении БДДС прямым методом преследуют цель обеспечения бездефицитности бюджета, т.е. реализуемости функциональных планов и проектов развития компании, на основе которых подготовлен данный БДДС. Под реализуемостью в данном случае, естественно, понимается возможность компании профинансировать все эти планы. Принципиальная возможность реализуемости данных планов должна проверяться на этапе составления БДР.

Для некоторых компаний это не является проблемой, т.к. свободных денежных средств у них нет, а даже, наоборот, они постоянно испытывают нехватку последних. Успешные компании, наоборот, постоянно сталкиваются с проблемой вложения временно свободных денежных средств. Если у компании нет возможности эффективно вкладывать денежные средства в свои основные направления деятельности больше определенного уровня, то нужно зарабатывать на финансовых операциях. Но для того чтобы знать, на какую сумму можно рассчитывать, необходимо составлять БДДС.

Зачастую у руководства предприятия возникает довольно распространенный вопрос: как получилось (или получится), что прибыль они заработали, а денег при этом стало меньше, чем было. Для ответа на данный вопрос необходимо рассчитать БДДС косвенным методом (на основе БДР и ББЛ).

Цели бюджетирования по балансовому листу (ББЛ)

Основные цели бюджетирования по балансовому листу:

обеспечение сбалансированности активов и источников финансирования (оценка реализуемости БДР и БДДС);

повышение эффективности использования активов компании и их финансирования;

контроль целостности (замкнутости) построенной финансовой модели компании;

комплексный финансовый анализ компании.

Обеспечение сбалансированности активов и источников финансирования (оценка реализуемости БДР и БДДС)

Бюджет по балансовому листу (ББЛ) составляется после расчета БДР и БДДС в том случае, когда БДДС считается прямым методом. БДР может быть прибыльным, БДДС бездефицитным, но если посмотреть планируемое финансовое положение компании (ББЛ), то может выясниться, что оно не реализуемо. К тому же на основе анализа ББЛ можно сделать выводы о том, почему БДДС получается дефицитным.

Например, в одной торговой компании, при первом заседании бюджетного комитета, был утвержден БДР с положительным финансовым результатов, а вот БДДС получался дефицитным. При этом дебиторской задолженности у компании практически не было (т.к. она занималась розничной торговлей), а кредиторская даже росла и при этом еще был дефицит БДДС. Отсюда можно было сделать вывод о том, что закупочная политика компании была не эффективна и необходимо было внедрять систему управления товарным запасом. В итоге БДДС был принят бездефицитным за счет уменьшения закупок товара и введения дополнительных мероприятий по стимулированию продаж. Эта была временная мера, поэтому компания занялась внедрением системы управления товарным запасом, чтобы в будущем исключить подобные ситуации с дефицитом финансовых ресурсов.

Очень важно для бизнеса контролировать насколько эффективно используются активы компании. Здесь речь идет и о текущих, и о постоянных активах. Если активы компании растут, то должна расти и отдача от их использования, т.е. прибыль и стоимость компании. Если этого не происходит или динамика роста активов превышает динамику роста прибыли, то это должно быть сигналом для анализа сложившейся ситуации. Такая картина говорит о том, что бизнес работает не эффективно, т.к. дополнительные вложения полностью не отрабатываются. Кроме эффективного использования активов нужно следить и затем, насколько эффективно они финансируются.

Контроль целостности (замкнутости) построенной финансовой модели компании

Построив только БДР и БДДС, не получишь гарантии того, что финансовая модель, на основе которой делались расчеты, получилась замкнутой и не было допущено ошибок при проведении расчетов. Рассчитав ББЛ и получив равенство активов и пассивов можно сделать вывод о том, что построенная финансовая модель не содержит технических ошибок. На практике не обязательно добиваться абсолютного равенства активов и пассивов. Если разница будет составлять меньше 1% от валюты баланса, то это считается хорошей точностью финансовой модели бюджетирования, используемой при расчетах. В таком случае не стоит тратить время на поиски причин расхождений, а списать данную небольшую ошибку на погрешности расчетов.

Комплексный финансовый анализ компании

Построив ББЛ после расчета БДР и БДДС, компания будет иметь все три финансовых бюджета, а это позволит провести комплексный финансовый анализ не только прошлого, но и будущего финансово – экономического состояния компании.

Итак, в стандартной системе бюджетирования существует три финансовых бюджета: бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДР), бюджет по балансовому листу (ББЛ). На многих предприятиях в явном виде составляется только БДДС. БДДС не позволяет оценивать эффективность работы предприятия, отслеживать и контролировать ее динамику.

Если предприятие в будущем не планирует развиваться и расширять масштабы деятельности, то можно ограничиться бюджетированием движения денежных средств (БДДС) в полном объеме, а бюджетирование доходов и расходов (БДР) и бюджетирование по балансовому листу (ББЛ) использовать в минимальном объеме, например, только для того, чтобы быть уверенными в том, что предприятие прибыльно и имеющиеся активы еще можно будет использовать для генерирования определенной прибыли. Но тем не менее при этом нет гарантии того, что у компании не будут расти затраты и накапливаться неэффективно используемые активы и расти обязательства.

Если же предприятие планирует развиваться и расширять масштабы бизнесов, то для более эффективного управления таким предприятием необходимо использовать бюджетирование в полном объеме. Полная система бюджетирования поможет эффективно управлять предприятием за счет результативного планирования и контроля:

В завершении, необходимо сделать одно примечание, связанное с возможностью использования полного набора инструментов бюджетирования. Из-за сложности бюджетирование по балансовому листу в полном объеме на российских предприятиях используется очень редко. В полном объеме используют БДР и БДДС, а также элементы ББЛ. Т.е. делаются попытки планировать и контролировать только отдельные элементы ББЛ: дебиторскую задолженность, запасы, кредиторскую задолженность, кредиты и т.д. Таким компаниям все-таки следует переходить к полному ББЛ.

Для удобства изучения материала, статью бюджетирование разбиваем на темы:

1. Бюджетирование

2. Бюджетирование учет

3. Бюджетирование на предприятии

4. Бюджетирование затрат

5. Финансовое бюджетирование

6. Управление бюджетированием

7. Система бюджетирование

8. Бюджетирование на результат

9. Бюджетирование в строительстве

10. Бюджетирование персонала