Содержание

- В чем разница между первоначальной и балансовой стоимостью

- Первоначальная стоимость

- Балансовая (остаточная) стоимость ОС

- Общее между первоначальной и балансовой стоимостью

- Отличия между балансовой и первоначальной ценой

- Балансовая стоимость

- Балансовая стоимость основных средств

- Балансовая стоимость активов в балансе предприятия

- Для каких целей рассчитывается балансовая стоимость активов

- Балансовая стоимость – это остаточная или первоначальная?

- Балансовая и остаточная стоимость: разница

- Чем отличается балансовая стоимость от остаточной и для чего рассчитывается?

- Балансовая стоимость основных средств: что это

- Что такое балансовая стоимость основных средств

- Характеристика балансовой стоимости

- Балансовая стоимость основных средств

- Балансовая стоимость имущества (оборудования)

- Балансовая стоимость предприятия

- Правила расчета среднегодовой балансовой стоимости основных средств

- Выводы (+ видео)

- Балансовая стоимость основных средств: что это такое?

- Что относится к основным средствам?

- Что такое балансовая стоимость основных средств?

- В чем отличие балансовой стоимость имущества от рыночной?

- Расчет балансовой стоимости ОС

- Балансовая стоимость основных средств — это…

- Балансовая стоимость имущества

- Балансовая стоимость ОС — особенности

- Как рассчитывается среднегодовая балансовая стоимость основных средств?

- Балансовая стоимость оборудования

- Балансовая стоимость предприятия

- Итоги

- Что такое балансовая стоимость и порядок ее расчета

- 5. определение стоимости здания, строения, жилого помещения

- Балансовая стоимость здания 1973г.

- Цена/Балансовая стоимость – Price/Book Value Ratio, P/B

В чем разница между первоначальной и балансовой стоимостью

Для измерения ценностей в управленческом контроле при анализе, формирование показателей бухгалтерского учета, мониторинге, налоговой и статистической отчетности, используют принятую систему оценки. Реализация товара, обмен, оформления залогового кредита, расчет страховых выплат или судебные урегулирования собственнических конфликтов, проводится исходя с полученных результатов. Основные фонды зачисляются на предприятие по первоначальной, восстановительной и балансовой стоимости.

Первоначальная стоимость

Первоначальная стоимость указывает на реальную цену актива, определить которую можно приняв во внимание его способ поступления на предприятие. Если ОС куплено или создано за деньги организации, оценку проводят, исходя из суммы фактических затрат. При передаче предмета учредителем, в качестве взноса в уставный капитал, ценность предмета определяют сами учредители. Если ОС принято в результате обмена берут стоимость переданного взамен предмета. При бесплатной передаче, первоначальная цена будет зависеть от рыночной на аналогичный товар.

Кроме выше перечисленных критериев оценки принимают во внимание затраты, связанные с доставкой, хранением и установкой ОС. В будущем начальная стоимость основных фондов не меняется. Ежегодно к ним также включают капитальные взносы в многолетние насаждения, на корректное усовершенствование земель. Их стоимость зависит от суммы финансовых затрат, которые включены к переданным в отчетном периоде в эксплуатацию площадям, несмотря на срок завершения работ.

Цена основных фондов, по которой они приняты на баланс предприятия, неизменна, кроме случаев, предусмотренных Законодательством РФ. Корректировка первоначальной стоимости проводится при детализации, переоценке основных фондов или выполнение действий, направленных на изменение их первоначального состояния. Это может быть, рост цен при капитальных ремонтных работах или улучшение технических характеристик объекта, а также снижение при частичной ликвидации.

Балансовая (остаточная) стоимость ОС

Для полного контроля хозяйственных процессов на предприятие, изучают состояние собственного капитала. Основной показатель, которого конечная (балансовая) цена. Определить балансовую стоимость можно отняв от первоначальной цены амортизационные начисления. Конечная оценка актива, отображает стоимость, которая не была включена в выпущенную продукцию. Цена объекта зависит от уровня его изнашивания и указывает на необходимость обновления.

Основные средства с нулевой конечной ценой выводят из эксплуатации, поскольку они перестали приносить экономическую выгоду предприятию. При проведении реконструкции, ремонта, модернизации стоимость ОС увеличивается пропорционально затраченных на эти работы средств.

Данные о состояние активов организация предоставляет по требованию кредитным и страховым учреждениям, а также некоторым партнерам при подписании договоров. Таким образом контрагенты могут определить эффективность рабочих процессов на предприятие. Балансовая стоимость отображается в строке 1600 бухгалтерского учета.

Общее между первоначальной и балансовой стоимостью

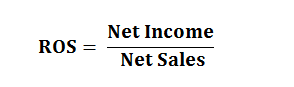

Активы — незаменимая часть работы предприятия. На баланс они поступают по первоначальной цене, которую определяют исходя из затрат, связанных с их покупкой, доставкой и установкой. Со временем на объекты ОС начисляют амортизацию. Используя балансовую и первоначальную стоимость можно провести качественный анализ финансового состояния фирмы и определить рентабельность и коэффициент оборачиваемости.

где Net Income – чистая прибыль за отчетный период, Net Sales – выручка от реализации продукции за вычетом косвенных налогов (НДС и акцизного сбора), за тот же период.

К об.= ВР/КА ср

где:

- Коб- коэффициент оборачиваемости ОС.

- ВР – выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2), т.е. берется среднее между значениями на начало и на конец года.

Если вышеперечисленные показатели рассчитывают для собственных нужд организации, то балансовая стоимость определяется согласно Закону. Этот показатель указывает на масштабность совершенных компанией сделок. Если он не был определен, в этом случае контрагент сможет аннулировать соглашение.

Отличия между балансовой и первоначальной ценой

На практике предполагают, что балансовая и первоначальная стоимость основных фондов одно и то же значение. Это ошибочное мнение. Основной моментом, вносящий между ними ясность — переоценка активов. После ее завершения стоимость основных фондов становится восстановительной и по ней в дальнейшем учитываться активы на балансе предприятия.

Купленные после переоценки ОС поступают на баланс организации по первоначальной цене. По экономическому содержанию балансовая оценка одних является восстановительной, а других — первоначальной. Это указывает на смешанную форму оценок в бухгалтерском учете. Для определения цены, по которой учитываются активы, используют значение «балансовая стоимость», при необходимости дополняя категорию наполнения, первоначальную или восстановительную.

Балансовая стоимость

Балансовая стоимость — это стоимость, по которой элемент активов учитывается в балансе.

Балансовая стоимость актива равна его первоначальной стоимости за минусом накопленной амортизации.

Первоначальная стоимость определяется как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов.

Балансовая стоимость основных средств

В бухгалтерском учете балансовой стоимостью основного средства считается остаточная стоимость основного средства, которая определяется как разница между первоначальной стоимостью и суммой начисленной амортизации.

При учете ОС по переоцененной стоимости (переоценке) балансовая стоимость ОС равна разнице между его текущей (восстановительной) стоимостью и суммой начисленной амортизации.

Балансовая стоимость активов в балансе предприятия

Балансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерском балансе.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов.

Основные фонды и нематериальные активы относятся к внеоборотным активам и указываются в бухгалтерском балансе по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные активы — это активы, которые участвуют в деятельности предприятия и потребляются в течение одного года или одного полного цикла.

К оборотным активам относятся такие активы, как:

-

материалы/запасы;

-

дебиторская задолженность;

-

денежные средства;

-

НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

-

краткосрочные финансовые вложения.

Для каких целей рассчитывается балансовая стоимость активов

Прежде всего, в целях финансового анализа, который является важнейшим инструментом оценки финансового состояния предприятия.

Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

В частности, балансовую стоимость активов используют при расчете:

-

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

-

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для собственного финансового анализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Так, балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными, с случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации.

Поэтому для определения крупности сделки необходимо рассчитать балансовую стоимость активов и затем определить стоимость реализуемого имущества.

В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей.

Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Балансовая стоимость активов — это денежная стоимость всего имущества компании, отраженная в балансе. Рассмотрим подробнее, чем отличается балансовая стоимость от остаточной и первоначальной, а также для каких активов должны применяться эти понятия.

Балансовая стоимость – это остаточная или первоначальная?

Любое имущество, принадлежащее организации, может быть как материальным, то есть в натуральной форме, в виде недвижимости, машин, инструментов, различного оборудования, так и в нематериальной форме: вложения в научные разработки, ноу-хау, официально оформленные патенты. Стоимость такого имущества при постановке на учет в компании складывается из:

- расходов на его создание или покупку;

- расходов на погрузку-разгрузку, доставку;

- пуско-наладочные работы;

- затрат на консультационные услуги, необходимые для использования;

- регистрационные, таможенные сборы;

- за минусом косвенных налогов.

Сформированная таким образом денежная оценка имущества компании является первоначальной стоимостью. В балансе внеоборотные активы отражаются по остаточной стоимости, то есть первоначальной за вычетом начисленной амортизации за все время эксплуатации. Отвечая на вопрос, балансовая стоимость – это остаточная или первоначальная, можно сказать, что балансовая стоимость равна остаточной.

Следует различать также амортизируемое имущество, стоимость которого списывается не сразу, а в течение периода полезного использования. Этот срок должен превышать 1 год, и оборотные активы, чья стоимость погашается единовременно. К числу оборотных ресурсов относятся:

- материалы, различные запасы;

- дебиторская задолженность и оставшийся незачтенным НДС;

- предоставленные займы и краткосрочные финансовые вложения;

- наличные и безналичные денежные средства.

Оборотные активы не относятся к амортизируемому имуществу и отражаются в балансе по их фактической стоимости приобретения.

Балансовая и остаточная стоимость: разница

Разница между этими двумя понятиями в сумме начисленной амортизации, так как согласно п. 49 Положению о бухгалтерском учете и отчетности основные фонды отражаются в балансе по остаточной стоимости. То же самое касается и нематериальных активов согласно п. 57 того же Положения. Поэтому у понятий балансовая и остаточная стоимость разница отсутствует, они абсолютно идентичны в российском законодательстве. Того же мнения придерживается налоговое законодательство.

Существует также понятие восстановительной стоимости имущества в виде основных фондов и нематериальных активов. Под этим понимается стоимость имущества по рыночным ценам на текущую дату или рассчитанная при помощи заданных коэффициентов инфляции. Восстановительной может быть также стоимость основных средств, которые были переоценены по решению Правительства РФ. Если амортизируемое имущество подвергалось переоценке, то в балансе оно отражается по восстановительной стоимости за минусом начисленных сумм амортизации.

Чем отличается балансовая стоимость от остаточной и для чего рассчитывается?

Балансовая стоимость активов равна остаточной стоимости внеоборотных ресурсов и сумме остатка оборотных запасов в натуральной и денежной форме по данным регистров бухгалтерского учета. Расчет балансовой стоимости необходим для проведения анализа финансового положения предприятия, определения уровня рентабельности имеющихся активов.

Определение балансовой стоимости активов требуется для расчета крупности заключенной сделки. Совершаемая сделка считается крупной, если ее сумма превышает 25% от балансовой стоимости всех имеющихся активов фирмы. В случае неверного расчета балансовых активов, совершенную сделку могут признать недействительной.

Балансовая стоимость основных средств: что это

Существует множество экономических показателей, которые используются для оценки финансового состояния компании. Как правило, для этой цели подвергается анализу все имущество, принадлежащее компании. При составлении подобных расчетов используются различные сценарии, выбор которых зависит от цели проведения рассматриваемого процесса. Такой целью может быть отражение поступивших активов в финансовой или налоговой отчетности, а также зачисление имущества на баланс предприятия. Все активы, принадлежащие компании, выражаются в денежных единицах. В рамках этой статьи мы предлагаем рассмотреть вопрос о том, что такое балансовая стоимость основных средств и как рассчитывается этот показатель.

Балансовая стоимость основных средств — это стоимость указанных активов по балансу компании

Что такое балансовая стоимость основных средств

Хозяйственная деятельность каждой компании обеспечивается различными трудовыми средствами. К данной категории относится производственная техника, станки, объекты недвижимости и транспортные средства. Все трудовые средства входят в состав основных фондов компании. Данные фонды имеют ряд особенностей, среди которых следует выделить:

- Стоимость выше сорока тысяч рублей.

- Продолжительный эксплуатационный срок, превышающий двенадцать месяцев.

Важно отметить, что результаты деятельности компании не могут рассматриваться как основные средства. Этот факт объясняется тем, что ОС не расходуется во время производственного цикла. Каждый актив, относящийся к данной группе, обладает способностью приносить экономическую прибыль. Балансовая стоимость таких активов рассчитывается на основе нескольких важных факторов. Балансовая стоимость актива может быть изначальной или остаточной ценой конкретного объекта. Разницу между этими понятиями мы рассмотрим ниже.

Термин «балансовая стоимость» используется для обозначения общей стоимости всех имущественных объектов, принадлежащего конкретной компании. Данное имущество записано на бухгалтерский баланс фирмы. Данный показатель является суммой оборотных и внеоборотных средств. Внеоборотные средства включают в себя основные фонды, принадлежащие компании и те активы, что имеют нематериальных характер. Такие активы учитываются в бухгалтерском балансе по остаточной цене. Это означает, что из первоначальной стоимости активов вычитается накопившаяся амортизация.

К оборотным фондам относится имущество, использующееся в производственной деятельности. К этой категории можно отнести финансовые ресурсы, материально-производственные запасы и дебиторские задолженности. Помимо прямых оборотных активов, существует и косвенное имущество. К этой категории можно отнести инвестиции краткосрочного характера и НДС по купленным товарам. Использование рассматриваемого показателя позволяет определить актуальное финансовое положение фирмы. На основе этого показателя рассчитывается эффективность хозяйственной деятельности.

Подобные расчеты позволяют узнать о рентабельности имущества, принадлежащего компании. Данный показатель наглядно отражает уровень дохода фирмы с каждого рубля, потраченного на приобретение техники. Помимо этого, расчет балансовой стоимости активов позволяет определить коэффициент оборачиваемости основных средств. Этот показатель используется для обозначения эффективности использования ресурсов компания. В том случае, когда расчет вышеупомянутых показателей обусловлен необходимостью оценки финансовой деятельности компании, применяются особые методики составления расчетов. Основываясь на вышесказанном можно сделать вывод, что информация, полученная в результате данных вычислений, используется при определении масштаба сделки, заключаемой компанией.

Крупной сделкой считается контракт по продаже имущества компании, стоимость которого превышает двадцать пять процентов от общей стоимости всех активов фирмы. Для того чтобы определить масштаб предстоящей сделки, следует заранее составить расчеты балансовой стоимости активов. На основе этих вычислений оценивается конкретный актив. Для того чтобы заключить подобную сделку, необходимо предварительно провести собрание участников общества.

Следует отметить, что при неправильном составлении расчетов, заключенный контракт может потерять свою юридическую силу.

Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются

Характеристика балансовой стоимости

Для того чтобы дать оценку финансовому состоянию фирмы, нужно тщательно проанализировать все основные фонды и выявить источники их формирования. Необходимость проведения подобного анализа может быть обусловлена необходимостью начисления налогов, составления финансовых отчетов или записью новых активов на баланс предприятия. Ниже мы предлагаем рассмотреть основные правила оценки балансовой стоимости ОС.

Первоначальная

При зачислении активов на баланс компании учитывается изначальная стоимость имущества. В эту сумму не входят НДС и другие возмещаемые налоговые выплаты. Порядок составления расчетов зависит от методов, которые использовались при получении активов. В случае с приобретением основных средств учитывается сама стоимость имущества, которая отражается в контракте, заключаемым с продавцов. К этой сумме можно прибавить затраты на транспортировку и установку оборудования, оплату таможенных сборов и государственных пошлин и налогов. Помимо этого, к первоначальной стоимости объектов относятся затраты на оплату услуг посреднических компаний.

В том случае, когда компания самостоятельно изготавливает ОС, в изначальную стоимость актива вкладываются фактические затраты, связанные с изготовлением изделия. Нередко наблюдаются ситуации, в которых практически невозможно дать оценку стоимости полученного имущества. Как правило, такая ситуация возникает при получении актива в дар или при заключении бартерного контракта. В этом случае рассчитывается рыночная стоимость данного объекта или его ближайших аналогов. Изначальная балансовая стоимость ОС рассчитывается лишь единожды. Исключением из этого правила является реконструкция недвижимых объектов, модернизация производственной техники или частичное изменение актива.

Отдельного внимания заслуживает порядок переоценки активов. Проводить подобные мероприятия можно лишь один раз в течение года. При составлении расчетов учитывается текущая или восстановительная цена активов. Проведение данных мероприятий может привести к удешевлению или удорожанию ОС. При составлении перерасчетов используется метод индексации. В иных ситуациях более целесообразно ориентироваться на актуальные рыночные цены, подтверждающиеся соответствующими документами.

Остаточная

Остаточная балансовая стоимость используется при оценке имущества, которое уже используется компанией. Рассчитать этот показатель можно несколькими способами. Как правило, для определения этой величины из первоначальной стоимости объекта вычитается накопленная амортизация. В том случае, когда конкретный актив проходил переоценку, используется несколько иная методика. В данной ситуации начисленная амортизация вычитается из восстановительной цены имущества.

Способы определения величины накопленной амортизации изложены в действующем законодательстве. Одной из самых простых методик составления вычислений является линейный метод. Во время зачисления приобретенного имущества на бухгалтерский учет для каждого объекта рассчитывается продолжительность срока полезного использования. Во время данных расчетов каждый объект причисляется к конкретной амортизационной группе. Для этой цели используется классификатор основных средств.

Амортизация начинает начисляться только со следующего месяца после начала использования объекта. Важно отметить, что действующие законы запрещают начислять амортизацию на природные ресурсы. Перечень природных ресурсов, которые не могут использоваться в подобных расчетах, приводится в двести пятьдесят шестой статье Налогового Кодекса. Многие эксперты в финансовой сфере рекомендуют перед составлением расчетов изучить нововведения в текущих законах. Порядок учета основных средств регламентирован правилами бухгалтерского учета и налоговым законодательством.

Балансовая стоимость имущества формируется путем сложения всех фактически понесенных затрат компании на сооружение, приобретение или изготовление имущественных объектов

Балансовая стоимость основных средств

Балансовая стоимость основных средств – это остаточная цена актива. Для того чтобы рассчитать этот показатель, необходимо из изначальной цены конкретного средства вычесть сумму накопленной амортизации.

Отдельного внимания заслуживает учет основных фондов по переоцененной стоимости. В этом случае величина рассматриваемого показателя является результатом вычитания накопленной амортизации из восстановленной цены имущества.

Балансовая стоимость имущества (оборудования)

Довольно интересен тот факт, что балансовая цена может отличаться от цен, продиктованных рынком. Данная разница объясняется различием механизмов ценообразования. В рыночных условиях необходимо учитывать величину конкуренции в конкретном направлении. В случае с балансовой ценой учитываются все затраты, связанные с изготовлением или покупкой имущественных ценностей.

Для определения балансовой цены оборудования необходимо получить ряд исходных данных. Для составления корректных расчетов потребуется информация об изначальной цене объекта и величине начисленной амортизации. При расчете последнего показателя учитывается продолжительность эксплуатационного срока объекта. Амортизация начисляется лишь на те объекты, что применяются для извлечения прибыли. Одним из важных условий является наличие права собственности на оборудование. Также следует отметить, что причислить оборудование к амортизируемым активам можно только в том случае, когда его стоимость составляет более ста тысяч рублей. Данное правило закреплено в двести пятьдесят шестой статье Налогового Кодекса.

Балансовая стоимость предприятия

С точки зрения бизнеса, каждая компания является самостоятельным активом, который можно реализовать. Для того чтобы оценить эффективность финансовой деятельности предприятия, составляется специальная форма. В этой форме перечисляется все имущество, принадлежащее компании. На основании данного отчета рассчитывается балансовая цена организации. Для этой цели применяется формула: «ЧА — НА», где:

- «ЧА» – чистые активы.

- «НА» – нематериальные ресурсы.

Правила расчета среднегодовой балансовой стоимости основных средств

Основываясь на утверждении, что балансовая цена ОО является их остаточной стоимостью, при составлении расчетов можно использовать формулу: «Первоначальная цена объекта – амортизационные начисления, накопленные за эксплуатационный срок». На сегодняшний день существует два разных метода вычисления среднегодовой балансовой цены ОС. Выбор конкретной методики зависит от цели составления расчетов.

Для того чтобы оценить финансовую деятельность компании используется информация, взятая из бухгалтерского баланса. Среднестатистический метод вычислений предполагает сложение балансовой цены активов на начало и конец года. Полученный результат необходимо разделить на два.

При расчете величины налогообложения, рекомендуется использовать порядок вычислений, изложенный в триста семьдесят шестой статье Налогового Кодекса. Для этого необходимо сложить между собой остаточную цену активов за каждый месяц отчетного периода. Полученный результат необходимо разделить на тринадцать.

Определение балансовой стоимости самой компании необходимо для оценки эффективности ее хоздеятельности

Выводы (+ видео)

Балансовая стоимость основных средств определяется как разница между изначальной стоимостью объекта и амортизационными начислениями. Подобные вычисления проводятся для каждого актива, записанного на баланс компании. В случае необходимости, бухгалтер пересчитывает остаточную стоимость объекта при помощи методики переоценки.

Балансовая стоимость основных средств: что это такое?

Читайте в статье:

- Что относится к ОС?

- Что такое балансовая стоимость?

- В чем отличие от рыночной?

- Как рассчитать

Внимание! Компании обязаны платить налог на имущество со своих основных средств. Правильно определить сумму налога и успешно по нему отчитаться вам помогут:

Что относится к основным средствам?

В бухгалтерском учете имущество считается основным средством, если срок его полезного использования составляет более 12 месяцев. Еще одним важным фактором является характер его использования (п. 4, 5 ПБУ 6/01).

К ОС можно отнести:

- имущество, которое будут использоваться в производственной (управленческой) деятельности или его сдадут в аренду;

- не предназначенное для дальнейшей реализации;

- приносящее доход в будущем.

Такими объектами, например, являются:

- здания и сооружения;

- транспортные средства;

- компьютерная техника;

- рабочие, силовые машины и подобное оборудование;

- измерительные приборы и устройства;

- инструменты, производственный и хозинвентарь;

- земельные участки;

- объекты природопользования;

- капвложения в земельные участки, например, на коренное улучшение земель и в арендованные объекты ОС.

Программа БухСофт примет к учету объект основных средств любой сложности. Операции и документы соответствуют всем требованиям законодательства. Попробуйте бесплатно:

Оформить оприходование ОС онлайн

В бухучете объект может иметь все перечисленные выше признаки, а его первоначальная стоимость может быть равна или менее 40 000 рублей. Конкретный лимит закрепляют в учетной политике для целей бухучета. При законодательном изменении лимита, новое значение применимо только ко вновь принимаемым к учету объектам (письмо Минфина от 10.01.2012 № 07-02-06/3).

В налоговом учете ОС считается имущество либо его часть (п. 1 ст. 257 НК РФ):

- используемое в качестве средства труда для целей производства, реализации товаров, выполнения работ, оказания услуг либо для управления бизнесом;

- имеющее первоначальную стоимость более 100 000 рублей.

Объекты, имеющие со срок полезного использования более 12 месяцев, амортизируются. Но если их стоимость составляет 100 000 рублей и меньше, они не амортизируются. Ее списывают в материальные расходы (п. 1 ст. 256, подп. 3 п. 1 ст. 254 НК РФ).

Что такое балансовая стоимость основных средств?

Балансовая стоимость основных средств — это их остаточная стоимость. Ее рассчитывают путем вычитания из первоначальной стоимости объекта суммы начисленной по нему амортизации.

Программа БухСофт автоматически устанавливает срок полезного использования любых основных средств, рассчитывает по ним амортизацию и делает проводки по ее начислению. Рассчитайте норму амортизации бесплатно:

Рассчитать амортизацию онлайн

В чем отличие балансовой стоимость имущества от рыночной?

Балансовая стоимость имущества — это показатель, который будет отличаться от его рыночной стоимости.

Балансовая стоимость объекта складывается из фактически понесенных фирмой или ИП затрат на его покупку, постройку или изготовление.

При определении рыночной стоимости учитывают факторы конкуренции, спроса и предложения.

Расчет балансовой стоимости ОС

Приведем три вида расчета данного показателя.

- В общем случае значение определяют по формуле:

Балансовая стоимость = Первоначальная цена приобретения (постройки, создания) – Амортизация, начисленная за период использования

- Для целей налогового учета применяют формулу, указанную в п. 4 ст. 376 НК РФ:

Среднегодовая балансовая стоимость = (Остаточная стоимость на 01.01.2019 + Остаточная стоимость на 01.02.2019 + Остаточная стоимость на 31.12.2019) / (12 + 1),

- Для целей финансового анализа показатели берут из бухгалтерского баланса и используют среднестатистическую формулу:

Среднегодовая балансовая стоимость = (Балансовая стоимость на начало года + Балансовая стоимость на конец года) / 2

Балансовая стоимость основных средств — это…

Балансовая стоимость основных средств — это стоимость указанных активов по балансу компании. Подробнее о том, что подразумевается под балансовой стоимостью основных средств — этого важного показателя в бухучете, пойдет речь далее в нашей статье.

Балансовая стоимость имущества

Балансовая стоимость ОС — особенности

Как рассчитывается среднегодовая балансовая стоимость основных средств?

Балансовая стоимость оборудования

Балансовая стоимость предприятия

Итоги

Балансовая стоимость имущества

Балансовая стоимость — это цена активов, по которой они учитываются в балансе компании. Соответственно, балансовая стоимость основных средств — это их остаточная стоимость, по которой они числятся в бухучете.

Узнать о порядке расчета остаточной стоимости активов вы сможете из нашей статьи «Как определить остаточную стоимость основных средств».

Балансовая стоимость ОС — особенности

Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются. В отличие от рыночной, где огромное значение имеет фактор конкуренции, балансовая стоимость имущества формируется путем сложения всех фактически понесенных затрат компании на сооружение, приобретение или изготовление имущественных объектов.

Как рассчитывается среднегодовая балансовая стоимость основных средств?

Имея в виду, что балансовая стоимость основных средств — это их остаточная стоимость, можно вывести формулу:

БСос = ПСос – Ам,

где:

БСос — это балансовая стоимость основных средств;

ПСос — первоначальная цена приобретения;

Ам — начисленные за период эксплуатации амортизационные отчисления.

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств. Для проведения финансового анализа используются данные из баланса предприятия. В этом случае для расчета среднегодовой стоимости (БСос(сг)) применяется среднестатистическая формула:

БСос(сг) = (БСос(нг) + БСос(кг)) / 2,

где:

БСос(нг) — балансовая стоимость на начало года;

БСос(кг) — балансовая стоимость на конец года.

В целях налогообложения следует придерживаться формулы, представленной в п. 4 ст. 376 Налогового кодекса. Исходя из содержания абз. 2 данного пункта, формула для определения среднегодовой балансовой стоимости БСос(сг) имущества за 2015 год представляется в таком виде:

БСос(сг) = (ОСос на 01.01.2015 + ОСос на 01.02.2015 + … + ОСос на 01.12.2015 + ОСос на 31.12.2015) / (12 + 1),

где:

ОСос на … — остаточная стоимость основных средств на указанную дату.

Балансовая стоимость оборудования

Чтобы определить балансовую стоимость оборудования, следует посмотреть, по какой цене оно числится на балансе организации. Такое значение формируется путем вычитания из первоначальной цены приобретения оборудования суммы накопленной амортизации за период, прошедший после его ввода в эксплуатацию.

Амортизируемым считается лишь то оборудование, которое принадлежит предприятию и используется им для получения прибыли. Обязательным условием для отнесения оборудования к амортизируемому будет являться первоначальная цена, которая не должна быть меньше 100 000 рублей (п. 1 ст. 256 Налогового кодекса).

Узнать подробнее о начислении амортизации можно из нашей статьи «Какой выбрать метод начисления амортизации в налоговом учете?».

Балансовая стоимость предприятия

Определение балансовой стоимости самой компании необходимо для оценки эффективности ее хоздеятельности. Для этого составляется такой отчетный документ, как баланс, состоящий из активов/пассивов.

Исходя из этого, под балансовой стоимостью компании следует понимать суммарное значение ее чистых активов, которые рассчитываются путем вычитания из совокупных активов всех долговых обязательств.

Итоги

Под балансовой стоимостью основных средств — этого важного финансового показателя — следует понимать всего лишь их учетную цену. Балансовая цена никак не связана с установленной рынком стоимостью активов и играет совершенно другую роль.

Что такое балансовая стоимость и порядок ее расчета

Сюда можно отнести стоимостное выражение уставного капитала, недвижимости и земельных участков, оборудования, машин, объектов незавершенного строительства, а также нематериальные активы в виде изобретений, лицензий и патентов.

Пересчет необходимо делать по рыночным ценам, при наличии подтверждающих документов, или путем индексации. Теперь о том, по какой стоимости они отражены в статьях баланса. При регистрации фирмы уставный капитал может быть сформирован либо в виде имущества, либо внесен на счет предприятия в денежном эквиваленте. Если он сформирован деньгами, то его стоимость и отражается в обеих сторонах баланса в одинаковом денежном выражении и остается неизменной. Если капитал сформирован имуществом, то необходимо определение его рыночной цены на момент регистрации.

Но только в том случае, если она превышает 20 000 рублей.

В противном случае оценка актива не требуется.

По цене, определенной оценщиком, имущество, входящее в уставный капитал и принимается к постановке на баланс предприятия.

Пошаговая инструкция по расчету балансовой стоимости активов и основных средств фирмы

Величина внеоборотных активов (значение этого параметра можно посмотреть в строке 1100 ББ) составляет 700 000 р.Балансовая стоимость активов имеет вид:Сб=Со+Св=300 000 р.

+ 700 000 р. = 1 000 000 р.где:Сб – балансовое стоимостное выражение активов фирмыСо – стоимость оборотных активовСв – стоимость внеоборотных активов.Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:200 000 р.

+ 500 000 р. = 700 000Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.Основной капитал – собственность фирмы, которая приносит прибыль и участвует в более чем 1-ом производственном цикле в относительно неизменном виде (без учета износа).

по исторической стоимости.

компании может (вернее, практически всегда) отличаться от её рыночной стоимости.

представляют собой балансовую стоимость имущества компании за вычетом обязательств.

Этот показатель демонстрирует, насколько или организации обеспечены ее собственными средствами. Последние, в свою очередь, состоят из вкладов учредителей и , заработанных компанией. Самым важным документом для проведения анализа эффективности деятельности компании является баланс.

Он позволяет понять состояние предприятия. Активы состоят из основных и .

И если учет оборотных средств не вызывает затруднений, то используются на предприятии многократно и продолжительное время, что затрудняет процесс определения из стоимости.

Где узнать балансовую стоимость здания

— способ уменьшенного остатка; — способ списания стоимости по сумме чисел лет срока полезного использования (службы); — способ списания стоимости пропорционально объему продукции (работ, услуг). где К – норма амортизации в процентах к первоначальной (балансовой) объекта амортизируемого оборудования, n – срок полезного использования данного объекта амортизируемого оборудования, выраженный в месяцах.

где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого оборудования; n – срок полезного использования данного объекта амортизируемого оборудования, выраженный в месяцах.

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

Сколько зарабатывают на ютубе за 1000 просмотров и как заработать на своем канале реальные деньги, вы можете узнать в нашей новой статье по ссылке.

Схема: Что такое балансовая? В бухучете объект может быть оценен разным образом.

К оборотным относят такие активы, как:

- денежные средства;

- дебиторская задолженность;

- материалы/запасы;

- краткосрочные финансовые вложения.

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

Строка 1100 ББ + Строка 1200 ББ. Более детально о чистых активах, можно прочитать в статье

«Как рассчитывается учетная величина чистых активов?»

Балансовая стоимость — это, по которой элемент активов учитывается в балансе.

Балансовая стоимость равна его первоначальной за минусом накопленной амортизации.

Первоначальная стоимость определяется как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов.

В бухгалтерском учете балансовой стоимостью основного средства считается остаточная основного средства, которая определяется как разница между первоначальной стоимостью и суммой начисленной амортизации.

При учете ОС по переоцененной (переоценке) балансовая ОС равна разнице между его текущей (восстановительной) стоимостью и суммой начисленной амортизации.

Балансовая активов – это сумма всех средств компании, которые отражены в бухгалтерском балансе.

Балансовая стоимость — это сумма внеоборотных и оборотных активов.

Основные фонды и нематериальные активы относятся к внеоборотным активам и указываются в бухгалтерском балансе по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные активы — это активы, которые участвуют в деятельности предприятия и потребляются в течение одного года или одного полного цикла.

К оборотным активам относятся такие активы, как:

НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

краткосрочные финансовые вложения.

Прежде всего, в целях финансового анализа, который является важнейшим инструментом оценки финансового состояния предприятия.

Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

В частности, балансовую стоимость активов используют при расчете:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Если коэффициенты рентабельности и оборачиваемости предприятие рассчитывает для собственного финансового анализа, то показатель балансовой в некоторых случаях должен рассчитываться по закону.

Так, балансовая — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными, с случае если реализуемого имущества составляет более 25% от балансовой стоимости организации.

Поэтому для определения крупности сделки необходимо рассчитать балансовую и затем определить реализуемого имущества.

В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей.

Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Остались еще вопросы по бухучету и налогам?

5. определение стоимости здания, строения, жилого помещения

Недвижимость в балансе предприятия Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене. Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания.

Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости. Остаточная стоимость НМА Нематериальные активы – это имущество, которое не имеет вещественной формы.

Инфо![]() ПРИКАЗ Минземстроя РФ от 04-08-98 37 (ред от 04-09-2000) ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПРОВЕДЕНИИ УЧЕТА ЖИЛИЩНОГО ФОНДА В… Актуально в 2018 году 5.1. Определение стоимости здания, строения ведется БТИ раздельно для целей статистического учета (полная балансовая стоимость и остаточная балансовая стоимость) и для налогообложения физических лиц (действительная инвентаризационная стоимость). В технических паспортах БТИ указывают полную балансовую и остаточную (с учетом износа) балансовую стоимость здания, строения, применяемую для их статистического учета, а также действительную инвентаризационную стоимость для целей налогообложения физических лиц.

ПРИКАЗ Минземстроя РФ от 04-08-98 37 (ред от 04-09-2000) ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПРОВЕДЕНИИ УЧЕТА ЖИЛИЩНОГО ФОНДА В… Актуально в 2018 году 5.1. Определение стоимости здания, строения ведется БТИ раздельно для целей статистического учета (полная балансовая стоимость и остаточная балансовая стоимость) и для налогообложения физических лиц (действительная инвентаризационная стоимость). В технических паспортах БТИ указывают полную балансовую и остаточную (с учетом износа) балансовую стоимость здания, строения, применяемую для их статистического учета, а также действительную инвентаризационную стоимость для целей налогообложения физических лиц.

5.2.

Балансовая стоимость здания 1973г.

Для оценки долгосрочных активов (ОС, акций и прочего) используются разные методы. Один и тот же объект можно охарактеризовать несколькими числовыми значениями его стоимости. Ключевым понятием в бухучете является балансовая стоимость.

С ее помощью описывают финансовое положение предприятия и производят его оценку. В статье рассмотрим особенности определения этого показателя и его характеристики. Балансовая стоимость ОС Форма №1 – важнейший документ, необходимый для анализа экономической деятельности предприятия.

Именно он дает представление об активах и пассивах субъекта. Активы составляют средства предприятия – оборотные и основные. Учет последних порой затруднителен: их многократно и продолжительно используют, что отражается на их стоимости, а ее еще посчитать нужно.

Чтобы упростить эту процедуру, было введено понятие балансовой стоимости.

Цитата(NALINA @ 27.9.2011, 7:47) Вообще по смыслу это должна быть остаточная стоимость, так как она учитывает реальное состояние объекта на данный момент по степени износа. Остаточная стоимость никак не связана с реальным состоянием объекта. Сегодня покупаешь здание — завтра началась амортизация = остаточная стоимость снизилась.

Но реально объект за это время никак не ухудшился. Кроме того, амортизация — это механизм никак не связанный с состоянием объекта. При ее исчислении реальное состояние объекта никак не учитывается. Она применяется исключительно в целях налогообложения.

Расчет амортизации также не является обязательным. Важно Аналогично обстоят дела с арендой — она определяется кадастровой величиной. Оспаривание и уменьшение стоимости Основанием для пересмотра показателя считается использование недостоверных данных о здании. Оспаривание может произойти по инициативе административного истца либо заявителя (юридического или физического лица).

Для решения вопроса понадобятся документы:

- справка о стоимости;

- заверенная копия правового документа;

- отчеты о рыночных ценах;

- экспертное заключение;

- прочие бумаги (при необходимости).

Юридические лица сначала обращаются в комиссию, а в случае отклонения заявления могут пойти в суд. По итогам экспертизы и детального рассмотрения вопроса выносится вердикт. Как узнать кадастровую стоимость на сайте Росреестра? Портал Росреестра содержит информацию о недвижимости в РФ, в том числе и сведения об оценке объектов.

Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года. Балансовая стоимость акции В экономическом анализе, помимо показателя средств предприятия, используют и величину чистых активов. Для ее вычисления из значения строки 1600 баланса вычитают сумму строк 1400 и 1500. Таким образом, чистые активы показывают сумму средств предприятия, сформированных за счет собственного капитала и не обремененных обязательствами. При расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций. При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Цена/Балансовая стоимость – Price/Book Value Ratio, P/B

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. Обозначается как P/BV (Price to Book Value) или P/B (Price to Book). Рассчитывается как:

- Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании

Балансовая стоимость активов – это чистые активы компании, то есть активы (Total Assets) минус обязательства (Total Liabilities). Упрощенно: это бухгалтерское название тех денег, которые остались бы акционерам после продажи компании и погашения всех ее долгов. Таким образом, если рыночная капитализация компании составляет $2 млрд., а ее чистые активы $1 млрд, то P/B = 2.

Преимуществом P/B является его стабильность: он меньше, чем чистая прибыль, зависит от текущих изменений экономической конъюнктуры. Инвесторы используют его для сравнения рыночной стоимости компании с балансовой, чтобы понять, сколько они платят за чистые активы компании, приходящиеся на одну акцию.

- Акция с P/B < 1 считается недооцененной; акция с P/B > 5 – дорогой.

- Если Р/Е х Р/В ≤ 22,5, то по Б. Грэхему, такая акция справедливо оценена.

Дополнительно P/B дает представление о том, не платит ли инвестор слишком много за тот остаток, который он может получить в случае банкротства компании. Если компания находится в финансово затруднительном положении, то балансовая стоимость обычно рассчитывается без нематериальных активов (они не будут иметь ликвидационной стоимости) и с учетом разводнения капитала, так как право по опционам на акции может быть передано при продаже компании.

В большинстве компаний балансовый учет основных средств ведется по консервативным оценкам (по первоначальной цене за вычетом амортизации). Это отчасти объясняет, почему инвесторы готовы платить за акцию в 1,5-2 раза больше ее балансовой стоимости. Но, как предупреждает Питер Линч, “покупать акции на основе одной лишь балансовой стоимости рискованно и недальновидно. Значение имеет только реальная стоимость”.

В связи с этим для более точной оценки следует использовать P/B в паре с коэффициентом доходности акционерного капитала – ROE (Return On Equity), в расчете которого также используются чистые активы (ROE определяется как чистая прибыль, деленная на стоимость чистых активов).

- При росте ROE должен расти и P/B. Низкий ROE и высокий P/B могут говорить о переоценке акций. Высокий ROE и низкий P/B, наоборот, о том, что рынок недооценивает потенциал компании.

При этом инвестору важно помнить, что коэффициент P/B не отражает способность компании создавать прибыль или денежные средства для акционеров. А в его использовании есть серьезное ограничение: он применим для компаний, на балансе которых есть материальные активы (здания, земля или финансовые активы), и не подходит для оценки сервисных или технологичных компаний, у которых основные активы – нематериальные (патенты, лицензии, торговые марки). Еще одним недостатком мультипликатора P/B является то, что балансовая стоимость активов является бухгалтерской величиной, а она сильно зависит от применяемых норм бухгалтерского учета.

- Азбука инвестора

style=»font-size:18px;line-height:23px;»>Далее разберем коэффициент EPS

Оксана Гафаити,