Содержание

- Нормативное регулирование

- Формирование авансового счета-фактуры в 1С

- Указание конкретных позиций на основании счета покупателю

- Указание обобщенного наименования в Договоре

- Указание наименований вручную

- Значение счета 76АВ в бухгалтерском учете

- НДС с авансов полученных — что это?

- Учет авансов у продавца

- Действия покупателя при перечислении предоплаты

- Когда НДС с авансов полученных начислять не нужно

- Как отразить НДС при получении предоплаты при переходе на УСН с ОСН и наоборот

- Ответственность продавца, не начисляющего НДС с авансов полученных

- Итоги

- Аванс или задаток

- НДС с авансов выданных

- НДС с авансов полученных

- Отражение НДС с авансов в балансе

- Различие аванса и задатка

- Авансы выданные

- Авансы полученные

- Авансы полученные и выданные в балансе

В статье представлены возможные варианты заполнения авансового счета-фактуры в 1С на примере получения безналичной оплаты в счет предстоящих поставок.

Вы узнаете:

- на что обратить внимание при заполнении счета-фактуры на аванс;

- какие способы предусмотрены в 1С для выставления авансового счета-фактуры и влияют ли они на его заполнение;

- как оформить авансовый счет-фактуру по конкретным и обобщенным позициям;

- можно ли вручную заполнить наименование товаров в счете-фактуре на аванс.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Нормативное регулирование

При поступлении предоплаты от покупателя в счет предстоящих отгрузок, Организация должна выставить авансовый счет-фактуру в течение 5 дней (п. 3 ст. 168 НК РФ), отсчитываемых от даты банковской выписки или даты приходного кассового ордера.

При реализации товаров за наличный расчет в сфере розничной торговли и общественного питания, а также при выполнении работ и оказании услуг населению счет-фактура не выставляется (п. 7 ст. 168 НК РФ).

Счет-фактура на аванс не выставляется, если предоплата получена в счет поставки:

Правила заполнения счета-фактуры установлены п. 5.1 ст. 169 НК РФ и Разделом II Приложения 1 к Постановлению Правительства РФ от 26.12.2011 N 1137.

Важные моменты, на которые необходимо обратить внимание:

- в стр. 5 «К платежно-расчетному документу №__от__» необходимо указать номер и дату:

- платежно-расчетного документа — при безналичном расчете;

- приходного кассового ордера—при наличной оплате.При безденежной форме оплаты в данной строке ставится прочерк (пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- в гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» указывается наименование поставляемых товаров, работ, услуг, предусмотренное договором с покупателем.

Вместо конкретных наименований в гр. 1 можно указать обобщенное наименование (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

- в гр. 7 «Налоговая ставка» указывают расчетную ставку НДС. Например, 18/118 (п. 4 ст. 164 НК РФ).

Можно ли не выставлять авансовые счета-фактуры, если между авансом и отгрузкой прошло менее 5 дней?

Если говорить строго, то в НК РФ нет норм, которые бы освобождали продавца от составления авансового счета-фактуры. А это значит, для того, чтобы избежать претензий налоговиков, авансовый документ составить нужно, даже если отгрузка произошла в 5-дневный срок (Письма ФНС РФ от 10.03.2011 N КЕ-4-3/3790, от 15.02.2011 N КЕ-3-3/354).

С другой стороны, известна совершенно противоположная позиция Минфина: если оплата и реализация осуществлены в одном квартале, авансовый счет-фактуру допускается не выписывать. Главное условие – между двумя этим событиями прошло не более 5 дней (Письма Минфина РФ от 12.10.2011 N 03-07-14/99 и от 06.03.2009 N 03-07-15/39). Однако учитывая, что письма Минфина носят все же рекомендательный характер, риск доначисления НДС при не составлении авансовых счетов-фактур есть.

Арбитражная практика в пользу налогоплательщиков:

- ФАС Московского округа в Постановлении от 05.05.2008 N КА-А41/3467-08 сделал выводы, что авансовый платеж в оплату товаров считается таковым до тех пор, пока не произойдет фактическая реализация.

- ФАС Западно-Сибирского округа в Постановлении от 13.02.2006 N Ф04-233/2006(19490-А03-31) установил, что платеж, полученный от покупателя в одном налоговом периоде с отгрузкой, нельзя считать авансом.

- Постановление ВАС РФ от 10.03.2009 N 10022/08 говорит о том, что если предоплата и отгрузка произведены в одном квартале, платеж не может считаться авансовым, а счет-фактуру выписывать не нужно.

Учитывая, что в законодательстве, у контролеров и судей нет единой позиции, регулирующей данный вопрос, считаем, что риск доначисления НДС не исключен. Кроме того, не выставление счетов-фактур может быть расценено как грубое нарушение правил учета доходов, расходов и объектов налогообложения (ст. 120 НК РФ). Ответственность — штраф 10 000-30 000 руб. в зависимости от того, в одном или нескольких налоговых периодах было допущено нарушение. А выявляются эти нарушения, учитывая электронный порядок сдачи отчетности и регистров по НДС, очень просто.

В программе 1С можно выбрать разные варианты выставления авансовых счетов-фактур

Нужен ли префикс (например, буква «А») в номере авансового счета-фактуры?

Правила и порядок заполнения документов для исчисления НДС закреплены в Постановлении Правительства РФ от 26.12.2011 N 1137. Никаких специальных обозначений для номеров авансовых счетов-фактур они не предусматривают. Это же подтверждает и Минфин РФ (Письмо от 16.10.2012 N 03-07-11/427), в котором он обращает внимание на то, что все счета-фактуры нужно нумеровать в едином хронологическом порядке.

В то же время считаем, что налоговики не смогут отказать вам в вычете из-за добавления буквенного префикса к номеру счета-фактуры, поскольку это не мешает идентификации данных, необходимых для правильного расчета НДС.

В программе 1С можно выбрать разные варианты нумерации авансовых счетов-фактур

Допустимо ли указание в гр. 1 счета-фактуры формулировки Предварительная оплата?

Согласно п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137, в гр. 1 этого документа при получении частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав указывается наименование поставляемых товаров (описание работ, услуг), имущественных прав, за которые перечислен аванс.

В то же время закон не запрещает указывать в гр. 1 счета-фактуры дополнительную информацию в добавление к необходимой. А значит, если в гр. 1 написать Предварительная оплата за… и далее привести наименование товара, описание работы или услуги (или их обобщенное наименование), то это не может стать основанием для отказа в принятии вычета НДС. Главное, чтобы счет-фактура не мешал налоговикам идентифицировать информацию, необходимую для расчета НДС (Письмо Минфина РФ от 10.05.2011 N 03-07-09/10).

Совсем другая ситуация — указание в гр. 1 формулировки Предварительная оплата без уточнения наименований товаров (или их обобщенного наименования), что не предусмотрено законодательством РФ. Риск, что вычеты НДС по таким счетам-фактурам налоговики не примут, очень велик.

Формирование авансового счета-фактуры в 1С

Варианты создания счета-фактуры на аванс

В 1С есть два основных варианта создания счета-фактуры на аванс, полученный от покупателя:

- На основании документа поступления оплаты – кнопка Создать на основании – Счет-фактура выданный.

Документ Счет-фактура выданный на аванс можно создать, только если в проводках документа получения оплаты отражен аванс, полученный от покупателя.

- С помощью обработки Регистрации счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

Обработка Регистрация счет-фактур на аванс применяется не только для групповой выписки авансовых счетов-фактур, но и тогда, когда документ Счет-фактура выданный на аванс невозможно создать на основании документа возникновения аванса, например, при:

- корректировке реализации в сторону уменьшения;

- выставлении авансовых счетов-фактур только на остаток незачтенного аванса по окончании периода.

Что делать, если при формировании документа Счет-фактура выданный на аванс возникает ошибка, связанная с отсутствием данных для его выписки PDF или нужный документ оплаты не отображается в Регистрации счетов-фактур на аванс?

Для исправления таких ошибок необходимо проверить:

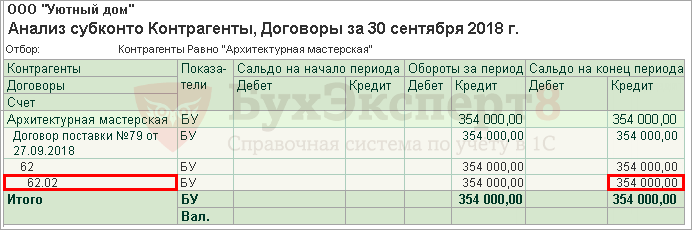

- точно ли программа определила оплату как аванс.

Для этого сформируйте отчет по счетам расчетов, используемых в документе оплаты, в разрезе указанного договора, например, отчет Анализ субконто. И убедитесь, что программа оплату от покупателя квалифицировала как аванс.

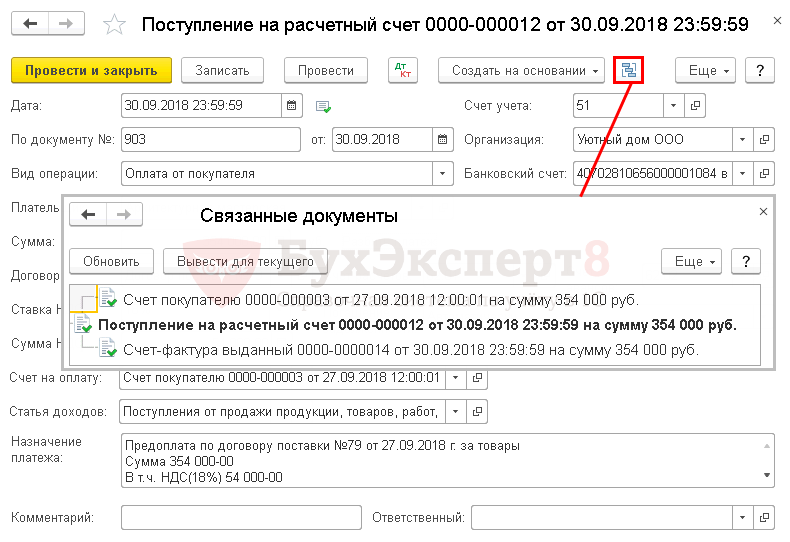

- Нет ли по данной оплате уже выставленного счета-фактуры.

Вам поможет кнопка Связанные документы в документе оплаты. На один платежный документ возможно создать только один документ Счет-фактура выданный вид операции На аванс.

Выбранный вами способ создания авансового счета-фактуры не влияет на заполнение документа Счет-фактура выданный на аванс.

Заполнение граф печатной формы счета-фактуры

Чтобы понять, на что нужно обратить внимание при заполнении документа Счета-фактура выданный на аванс, рассмотрим какие данные попадают в печатную форму.

В стр. 5 «К платежно-расчетному документу №__от__» счета фактуры отражаются данные полей Платежный документ № от документа Счет-фактура выданный на аванс.

Если в документе Счет-фактура выданный на аванс формулировки в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» печатной формы счета-фактуры выводится информация:

- из графы Содержание услуги, доп. сведения, если она заполнена;

- из графы Номенклатура, если графа Содержание услуги, доп. сведения не заполнена.

Рассмотрим на примере, как заполнить документ Счет-фактура выданный на аванс в случае получения предоплаты в безналичной форме и разберем разные варианты заполнения гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права».

Указание конкретных позиций на основании счета покупателю

Для автоматического указания в гр. 1 авансового счета-фактуры конкретных позиций будущей поставки в 1С необходимо оформить следующую цепочку документов:

- Счет покупателю;

- Поступление на расчетный счет;

- Счет-фактура, выданный на аванс.

Выставление счета покупателю

Счет на оплату покупателю оформляется документом Счет покупателю в разделе Продажи – Продажи – Счета покупателям.

На вкладке Товары и услуги указывается перечень товаров, работ, услуг поставки, их стоимость и сумма НДС.

Именно на основании указанных в счете позиций Номенклатуры автоматически заполняется табличная часть Расшифровка суммы по ставкам НДС в документе Счет-фактура выданный на аванс, данные которой и попадают в гр. 1 печатного бланка счета-фактуры.

Поступление предоплаты от покупателя

Для автоматического указания конкретных позиций в авансовом счете-фактуре документ Поступление на расчетный счет вид операции Оплата от покупателя должен быть зарегистрирован на основании документа Счет покупателю:

- кнопкой Создать на основании – Поступление на расчетный счет документа Счет покупателя;

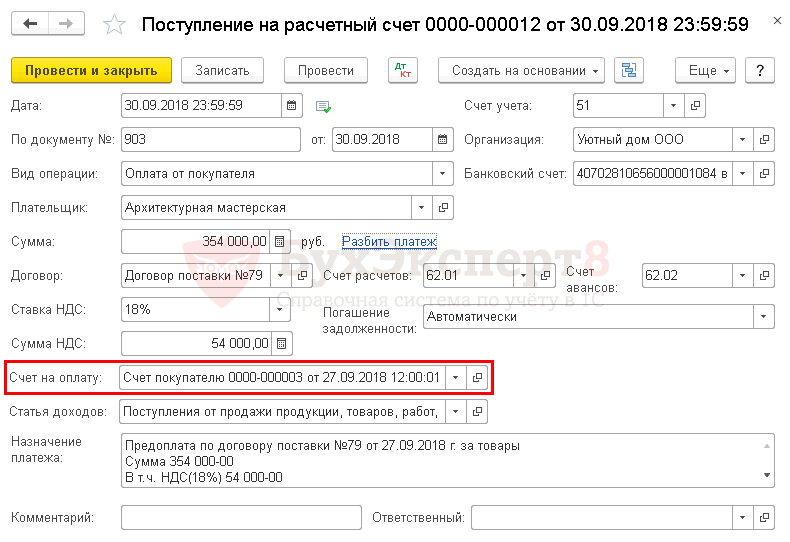

- в разделе Банк и касса – Банк – Банковские выписки — кнопка Поступление. В этом случае в документе Поступление на расчетный счет поле Счет на оплату заполните выбором счета в документе.

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

БухЭксперт8 советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс. Именно эти данные попадают в стр. 5 «К платежно-расчетному документу №__от__» счета-фактуры и, следовательно, указываются в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж. PDF

Заполнение авансового счета-фактуры

Как создать cчет-фактуру на аванс

Документ Счет-фактура выданный вид операции на аванс заполняется автоматически на основании документа Поступление на расчетный счет.

В нем указывается:

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, работ, услуг, указанные в Счете покупателя, поскольку оплата от покупателя прошла по счету;

- Содержание услуги, доп. сведения – заполняется вручную, если необходимо уточнить графу Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты.

При частичной оплате Счета покупателя сумма будет пропорционально распределена по позициям, указанным в графе Номенклатура документа Счет-фактура выданный на аванс.

- % НДС – расчетная ставка НДС, указанная в счете покупателя;

- НДС – сумма НДС, рассчитанная из Суммы и % НДС.

В поле Код вида операции – 02 «Авансы полученные»

Указание обобщенного наименования в Договоре

Для автоматического указания в гр. 1 авансового счета-фактуры обобщенного наименования товаров поставки необходимо:

- указать обобщенное наименование в справочнике Договоры;

- оформить документы:

- Поступление на расчетный счет;

- Счет-фактура выданный на аванс.

Обобщенное наименование для заполнения табличной части Расшифровка суммы по ставкам НДС документа Счет-фактура выданный на аванс устанавливается в справочнике Договоры по ссылке НДС в поле Обобщенное наименование товаров для счета-фактуры на аванс. Наименование товаров, работ, услуг выбирают из справочника Номенклатура.

Можно указать только одно обобщенное наименование по договору, поэтому если предусмотрена поставка товаров, которые нельзя отнести к одному наименованию:

- в договоре укажите наиболее часто встречающее наименование;

- при необходимости вручную скорректируйте наименование в документе Счет-фактура выданный на аванс.

Поступление оплаты от покупателя отражается документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление.

- Счет на оплату – не заполняется, т. к. ранее счет на оплату не был зарегистрирован в программе;

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

БухЭксперт8 советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс. Именно эти данные попадают в стр. 5 «К платежно-расчетному документу №__от__» счета фактуры и, следовательно, указываются в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж. PDF

Как создать Счет-фактуру на аванс

Документ Счет-фактура выданный на аванс заполняется автоматически на основании документа Поступление на расчетный счет.

Для автоматического заполнения обобщенного наименования в документе Счет-фактура выданный на аванс:

- в Договоре, по которому поступила оплата, должно быть заполнено Обобщенное наименование товаров для счета-фактуры на аванс;

- поле Счет на оплату в документе Поступление на расчетный счет должно быть пустым.

В документе указывается:

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – обобщенное наименование товара, работ, услуг, указанное в Договоре;

Если в Договоре указано обобщенное наименование, но оплата поступила по счету, Расшифровка суммы по ставкам НДС заполняется конкретными позициями, указанными в счете.

- Содержание услуги, доп. сведения – заполняется вручную, если необходимо уточнить графу Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- % НДС – расчетная ставка НДС, указанная в счете покупателя;

- НДС – НДС, рассчитанный из Суммы и % НДС.

В поле Код вида операции – 02 «Авансы полученные»

Указание наименований вручную

Заполнить гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» в документе Счет-фактура выданный на аванс можно без предварительных настроек и действий. Таким вариантом можно воспользоваться, если:

- Счет покупателю не оформлялся в 1С;

- Обобщенное наименование товаров для счета-фактуры на аванс не заполнено в Договоре или отличается от того, что предусмотрено поставкой.

Поступление оплаты от покупателя отражается документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление.

- Счет на оплату – не заполняется, т. к. ранее счет не был зарегистрирован в программе;

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

БухЭксперт8 советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс. Именно эти данные попадают в стр. 5 «К платежно-расчетному документу №__от__» счета фактуры и, следовательно, указываются в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж. PDF

Как создать Счет-фактуру на аванс

Документ Счет-фактура выданный на аванс заполняется автоматически на основании документа Поступление на расчетный счет.

Если Счет покупателю не оформлялся в 1С или же Обобщенное наименование товаров для счета-фактуры на аванс не заполнено в Договоре, то Расшифровка суммы по ставкам НДС автоматически заполняется следующим образом:

- Номенклатура – остается пустым;

- Содержание услуги, доп. сведения – появится формулировка Предварительная оплата, что крайне нежелательно и может повлечь налоговые риски. В гр. 1 «Наименование товара…» счета-фактуры «безопасно» указывать или конкретное наименование товаров, работ, услуг или их обобщенное наименование.

БухЭксперт8 советует значение Предварительная оплата в графе Содержание услуги, доп. сведения поправить вручную, указав обобщенное или конкретное наименование товаров.

В документе также указывается:

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от –номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

В поле Код вида операции – 02 «Авансы полученные»

См. также:

- Счет-фактура выданный вид операции На аванс

- Исчисление НДС по авансам, полученным от покупателей (безнал)

- Принятие НДС к вычету при зачете авансов, полученных от покупателей

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Значение счета 76АВ в бухгалтерском учете

Доброе утро.

Субсчет 76.АВ используется для отражения НДС при получении аванса от покупателя (заказчика). Если Вы являетесь плательщиком НДС, то при получении аванса обязаны выставить счет-фактуру на аванс и уплатить налог в бюджет (п.1 ст. 168 НК РФ). При поступлении аванса Вы делаете проводки в учете Д 51 К 62.02 ( на основании выписки банка, отражая свой долг перед покупателем по полученному авансу) и Д 76.АВ К 68.02 (выставив счет-фактуру и отражая свой долг перед бюджетом в части начисления НДС). Далее после отгрузки товаров (выполнения работ, оказания услуг), в счет которых аванс поступил, Вы вправе применить вычет по НДС с ранее выставленной счет-фактуры на аванс (ст. 171, ст. 172 НК РФ) и сделать запись в книгу покупок Д 68.02 К 76.АВ. То есть субсчет 76.АВ служит «накопителем» информации об авансах полученных в аналитике счетов-фактур выставленных.

Аналогично используется субсчет 76.ВА (НДС с авансов выданных), когда Вы уплачиваете аванс поставщику,применяете вычет с этого аванса, а впоследствии при отгрузке НДС восстанавливаете.

К слову, такую нумерацию (именно 76.АВ и 76.ВА) предлагаю разработчики бухгалтерский программ во встроенных в них планах счетов. На основе Плана счетов (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н) организации разрабатывают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета в конкретной данной организации. Поэтому Вы при отражении вышеуказанных операций Вы можете в своем рабочем плане счетов необходимые субсчета с иной нумерацией, например, 76.10, 76.11, если эти номера не заняты, 76.АП (аванс полученный), 76.АВ (аванс выданный) и т.п., главное, чтоб при этом была предусмотрена возможность обеспечения полноты учета.

На нашем форуме можно уточнить любые моменты по начислению НДС и других федеральных налогов. Так, узнать, как проходит камеральная проверка по НДС, какие документы запрашиваются налоговиками в ходе это проверки, можно по .

НДС с авансов полученных — что это?

Начислять НДС с авансов полученных заставляет налогоплательщиков подп. 2 п. 1 ст. 167 НК РФ. Если пришла оплата в счет будущей поставки, следует начислить НДС. При этом налоговой базой будет сама предоплата, а НДС начисляется по расчетным ставкам 10/110 или 20/120 в зависимости от реализуемого объекта (п. 4 ст. 164 НК РФ).

Учет авансов у продавца

1. Делаются следующие проводки:

Дт 51 Кт 62 — поступила предоплата.

Дт 76 Кт 68 — отражен НДС с предоплаты.

2. Готовится авансовый счет-фактура (ст. 169 НК РФ).

На то, чтобы его выписать, поставщику отводится 5 дней. Его составляют в 2-х экземплярах: один — для себя, второй — для покупателя. Правила выписки счета-фактуры по полученным авансам регулируются Постановлением Правительства РФ от 26 декабря 2011 года № 1137 (далее — Постановление № 1137).

О том, как правильно заполнить счет-фактуру на аванс, см. материал «Принятие к вычету НДС с полученных авансов»

3. Авансовый счет-фактура фиксируется в книге продаж.

Регистрируют счет-фактуру в том периоде, в котором была получена предоплата (п. 3 Правил ведения книги покупок, утвержденных Постановлением № 1137).

Далее у продавца возможны 3 ситуации:

- продажи в периоде перечисления аванса не было;

- продажа в периоде перечисления аванса была;

- аванс возвращен покупателю.

Вариант, когда отгрузки в периоде получения аванса не было

Продавцу нужно внести сумму предоплаты и НДС с аванса полученного в строку 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (приказ ФНС России от 29 октября 2014 года № ММВ-7-3/558@).

Вариант, когда продавец вернул аванс покупателю

- Продавец принимает НДС с авансов полученных к вычету (п. 5 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 51 — возврат аванса.

Дт 68 Кт 76 — прием НДС с полученных авансов к вычету.

- Отражает НДС к вычету в книге покупок.

- Заполняет строку 120 раздела 3 декларации по НДС.

Вариант осуществления реализации ранее оплаченных ТМЦ

- Продавец принимает НДС с аванса полученного к вычету (п. 8 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 90 — получена выручка от реализации.

Дт 90 Кт 68 — начислен НДС от реализации.

Дт 68 Кт 76 — НДС с полученных авансов взят к вычету.

- Показывает вычет по НДС с авансов полученных в книге покупок с номером счета-фактуры, который был выписан продавцом при получении аванса.

- Заполняет декларацию, в которой вносит вычет в строку 170 раздела 3.

О сроках принятия НДС к вычету см. материал «Вычеты ”авансового» и ”агентского» НДС нельзя откладывать»

Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684).

Кроме того, согласно подп. 3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты.

Подробнее о правилах вычета НДС с авансов см. материал «Принятие к вычету НДС с полученных авансов»

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Действия покупателя при перечислении предоплаты

Покупатель в силу п. 12 ст. 171 НК РФ может принять авансовый НДС к вычету, если:

- есть корректно оформленный счет-фактура;

- имеется документ, подтверждающий оплату;

- в договоре зафиксирована возможность предоплаты.

Перечислив аванс, покупатель:

- Делает следующие проводки:

Дт 60 Кт 51 — перечислен аванс.

Дт 68 Кт 76 — авансовый НДС взят к вычету.

- Заносит вычет по НДС с авансов выданных в книгу покупок с номером счета-фактуры, который был выписан продавцом.

- Отражает авансовый НДС по строке 130 раздела 3 декларации по НДС.

- Восстанавливает авансовый НДС в периоде продажи: Дт 76 Кт 68.

- Отражает в книге продаж восстановление НДС.

- Отражает в декларации НДС с авансов по строке 090 раздела 3 (по ставкам 10/110 и 20/120).

По вопросу заполнения строки 090 декларации см. материал «Как заполняется строка 090 раздела 3 декларации по НДС»

См. также: «Принятие к вычету НДС с выданных авансов»

Когда НДС с авансов полученных начислять не нужно

Налогоплательщик может не начислять НДС с аванса полученного в следующих случаях:

- при получении аванса по необлагаемым операциям (ст. 149 НК РФ);

- если авансируются операции, место реализации которых — не территория РФ (ст. 147, ст. 148 НК РФ);

- продавец не платит НДС как «спецрежимник» (гл. 26.1–26.5 НК РФ);

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ);

- сделана предоплата по операциям со ставкой НДС 0% (п. 1 ст. 164 НК РФ);

- аванс перечислен за операции, по которым предусмотрен длительный цикл производства — более полугода (п. 13 ст. 167 НК РФ).

О том, кого не причисляют к плательщикам НДС, см. материал «Кто является плательщиком НДС?»

Как отразить НДС при получении предоплаты при переходе на УСН с ОСН и наоборот

Согласно ст. 346.12 НК РФ налогоплательщик на УСН не платит НДС, за исключением некоторых случаев. Следовательно, в ситуации, когда продавец на ОСН начислил НДС с суммы полученных авансов, а потом перешел на УСН, после чего осуществил реализацию, оснований для принятия НДС к вычету нет. Но и НДС с отгрузки ему начислять будет не нужно.

Если же продавец, наоборот, работал на УСН, а потом перешел на общий режим, ему придется начислить НДС с реализации, а вот уменьшить налоговую базу на сумму ранее полученной предоплаты не получится (письмо Минфина России от 30 июля 2008 года № 03-11-04/2/116).

О последствиях перехода с УСН и на УСН см. материал «НДС при переходе на УСН с ОСНО: учет и восстановление налога»

Ответственность продавца, не начисляющего НДС с авансов полученных

Ст. 122 НК РФ введена ответственность за неполную уплату суммы НДС в случае занижения налоговой базы. Размер штрафа согласно указанной норме может составлять от 20 до 40% от недоплаченной суммы налога в зависимости от умышленности нарушения.

О том, что грозит за просрочку уплаты НДС, см. материал «Какая ответственность за несвоевременную уплату НДС?»

В какие сроки уплачивать НДС с аванса покупателю макулатуры, узнайте в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Итоги

Учет НДС при получении авансов имеет для продавца большое значение, ведь, начисляя и уплачивая НДС с сумм предоплаты, налогоплательщик снижает налоговую нагрузку в будущие периоды, так как далее принимает начисленный НДС к вычету.

Покупателю же, наоборот, перечисление аванса дает возможность снизить налоговую нагрузку в текущие налоговые периоды. Однако если для покупателя заявление вычета по авансовому НДС является правом, то начисление НДС для продавца — обязанность, не исполнив которую он может быть привлечен к ответственности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Авансом, в общем случае, называется перечисление денежных средств в счет поставки товаров или оказания услуг по заключенному договору. Предоплата может быть как частичной так и полной, это определяется условиями договора.

Аванс или задаток

В российском законодательстве аванс и задаток — различные понятия. Основной признак, по которому принято их различать — это необходимость возврата в случае неисполнения обязательств.

Если контрагент не осуществил поставку товара или не предоставил услугу, то выплаченный покупателем задаток последнему не возвращается. Аванс же должен быть возвращен. Также, задаток, в отличие от аванса, исчисляется только в денежном выражении.

Кроме того, условия и размер аванса определяются в тексте самого договора, а в случае задатка, как правило, составляется отдельное дополнительное соглашение.

Признаки аванса

НДС с авансов выданных

Выданные авансы — это суммы, перечисленные контрагентам (поставщикам) в рамках предстоящих поставок по договорам купли-продажи.

При перечислении аванса продавцу, тот в течение пяти дней обязан выдать покупателю СФ на аванс. Этот СФ покупатель имеет право взять к вычету, если аванс и поставка разнесены во времени.

Пример

ООО «Фортуна» покупает у фирмы «Аксель» партию товара на сумму 118000 рублей, включая НДС 18000 рублей. Условия договора предусматривают предоплату 100 процентов.

В декабре 2015 года «Фортуной» был перечислен аванс. Поставщик выдал на него счет-фактуру.

| Дт | Кт | Описание операции | Сумма | Документ |

| 60 | 51 | Отражено перечисление аванса | 118000 | Платежное поручение |

| 68 | 76(авансы) | Отражен НДС с аванса к вычету(118000*18/118) | 18000 | Книга покупок |

Отгрузка оплаченного товара произошла в феврале 2020 года. Бухгалтер ООО «Фортуна» делает проводки по авансовому НДС:

| Дт | Кт | Описание операции | Сумма | Документ |

| 41 | 60 | Отражено поступление товара (без НДС) | 100000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 18000 | Счет-фактура |

| 68 | 19 | НДС по полученным товарам предъявлен к вычету | 18000 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса, ранее взятый к вычету | 18000 | Книга продаж |

Стоит иметь в виду, что покупатель не имеет права взять к вычету НДС с перечисленного аванса, если закупаемый товар планируется использовать в необлагаемой НДС деятельности.

НДС с авансов полученных

Авансы, полученные продавцом (подрядчиком и т. д.), учитываются на счете 62, субсчет «Авансы».

Авансом полученным считается сумма, поступившая раньше, чем произошло выполнение обязательств по договору, т.е. подписан акт о выполненных работах. Если денежные средства перечислены в день отгрузки товара (предоставления услуги), это тоже не будет авансом.

Рассмотрим наш пример, но уже со стороны продавца — фирмы «Аксель».

Проводки после получения аванса в декабре 2015 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Отражено поступление аванса | 118000 | Платежное поручение |

| 76(авансы) | 68 | Отражено начисление НДС с полученного аванса(118000*18/118) | 18000 | Счет-фактура выданный |

После отгрузки товара в феврале 2020 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 90.1 | Отражена выручка от реализации товара | 118000 | Накладная |

| 90(НДС) | 68 | Отражено начисление НДС с реализации | 18000 | Счет-фактура |

| 62.2 | 62.1 | Зачтен аванс покупателя | 118000 | Бухгалтерская справка |

| 68 | 76(авансы) | НДС начисленный по авансу предъявлен к вычету | 18000 | Книга покупок |

То есть, организация-продавец имеет право взять к вычету НДС, начисленный по полученному авансу только после свершения факта реализации. При частичной реализации закрытие НДС происходит тоже частично: сумма проводки Дт 68 — Кт 76.АВ рассчитывается пропорционально фактической реализации.

Отражение НДС с авансов в балансе

По рекомендации Минфина, авансы, входящие в состав строк дебиторской (1230) и кредиторской (1520) задолженностей необходимо отражать без учета НДС.

В бухгалтерском учете авансом считается полная или частичная предоплата по заключенной сделке. Как отражаются авансы в бухгалтерском учете, какие проводки формируются при получении аванса от покупателя, а также проводки по авансам выданным рассмотрим далее.

Различие аванса и задатка

Часто аванс путают с задатком. И аванс, и задаток несут одну функцию — предварительной оплаты за товар или услугу, частичной или полной. В законодательстве нет четкого определения, чтобы разделить эти понятия, но по сложившейся практике авансом считается сумма предоплаты, на перечисление которой не было оформлено отдельного соглашения к договору:

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг. Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу. В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

Обязательства возвратить задаток у поставщика в общем случае нет.

Для учета НДС с авансов в плане счетов существует субсчет на 76 счете, чаще всего его код 76.АВ.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Допустим, ООО «Альтависта» перечисляет компании «Д&Д» аванс в размере 23 600 руб. (включая НДС). Затем ООО «Альтависта» получает от этого поставщика товар на сумму 23 600 руб.

Ставка и размер НДС входящего указываются в счете-фактуре поставщика.

Авансы выданные — проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечисление аванса | 23 600 | Платежное поручение исх. |

| 19 | 60.2 | НДС с аванса | 3 600 | Счет-фактура на аванс (полученный) |

| 68 | 76(авансы) | Вычет НДС с аванса | 3 600 | Книга покупок |

| 10 | 60.1 | Полученный товар оприходован | 20 000 | Накладная |

| 19 | 60.1 | Отражен входящий НДС | 3 600 | СФ поставщика |

| 60.1 | 60.2 | Зачет аванса | 23 600 | Бухгалтерская справка |

| 60.2 | 68 | Восстановлен НДС с аванса | 3 600 | Книга продаж |

Авансы полученные

При реализации организацией товаров, работ или услуг покупатель может перечислить предоплату до момента реализации.

Согласно требованиям Налогового кодекса, продавец обязан начислить НДС на полученный аванс. НДС рассчитывается по формуле:

НДС на полученный аванс = Сумма реализации *18/100

Рассмотрим предыдущий пример с точки зрения организации-продавца, то есть компании «Д&Д». Начисление НДС с аванса происходит в момент его получения, возмещение суммы такого НДС в бюджет происходит в конце налогового периода — квартала.

НДС по реализации начисляется в момент отгрузки, то есть в момент создания проводки по реализации Дт 62 — Кт 90.1.

Авансы полученные — проводки

Бухгалтер компании «Д&Д» при получении аванса от покупателя делает следующие проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Получен аванс от покупателя (с НДС) | 23 600 | Платежное поручение вх. |

| 76(авансы) | 68 | Начисление НДС с аванса | 3 600 | Счет-фактура выданный, бухгалтерская справка |

| 62.1 | 90.1 | Начислена выручка от реализации | 23 600 | Акт реализации, накладная |

| 90(НДС) | 68 | НДС по реализации | 3 600 | СФ выданный, бухгалтерская справка |

| 68 | 76(авансы) | Принят к вычету НДС по авансам (после реализации) | 3 600 | Книга покупок |

Авансы полученные и выданные в балансе

При формировании бухгалтерского баланса непогашенные остатки по авансам полученным и выданным отражаются в составе кредиторской (строка 1520) и дебиторской (строка 1230) задолженностей. При этом суммы этих авансов и предоплат берутся вместе с НДС. НДС по авансам (счет 76(авансы)) попадает в строки прочих оборотных активов (1260) и прочих оборотных обязательств (1550).