УДК 336.722.68 ББК 65.052.8 С 89

И.В. Сугаипова

Доктор экономических наук, профессор кафедры учета и финансирования экономического факультета Адыгейского государственного университета. Тел. (8772) 593-953; e-mail: sugaipova@,rambler. ru.

Е.Г. Алеева

Старший преподаватель кафедры экономики Новороссийского филиала ГОУ ВПО АГУ. Краснодарский край, г. Новороссийск. Тел. (918) 357-15-10.

Аудит эффективности использования бюджетных средств в интересах стратегии социально-экономического развития РФ

(Рецензирована)

Аннотация: В статье определена необходимость новых методов контроля

использования государственных средств. Детально рассмотрена методика проведения аудита эффективности использования бюджетных средств. Рассмотрена совокупность методов и процедур, использованных в процессе планирования, проверки, подготовки и оформления результатов аудита эффективности.

Ключевые слова: методика аудита, эффективность использования, бюджетные средства, стратегия, социально-экономическое развитие.

I.V Sugaipova

E.G. Aleeva

Key words: audit technique, efficiency of use, budgetary funds, strategy, social and economic development.

Современный этап развития российского государства характеризуется постановкой масштабных общенациональных социально-экономических задач, решение которых должно осуществляться на основе качественных преобразований и повышения эффективности деятельности государства в различных сферах экономики.

На это нацелены проводимые административная и бюджетная реформы. Суть которой заключается в создании эффективной системы государственного управления, а вторая предусматривает переход от управления бюджетными затратами к управлению результатами. Основой формирования и исполнения бюджетов всех уровней должны стать четко заданные цели проводимой государством политики и ожидаемые результаты их достижения.

Как известно, Бюджетный кодекс Российской Федерации , определяя результативность и экономность использования денег одним из принципов бюджетной системы, устанавливает обязанность получателей использовать бюджетные средства в соответствии с целевым назначением. Однако существующая организация бюджетного процесса фактически не имеет механизмов реализации ни данного принципа, ни указанной обязанности .

Таким образом, обозначилась потребность в активизации инструментов государственного воздействия на социально-экономические процессы. Ключевыми функциями государства становятся стратегически-обеспечивающие. Возрастает роль контроля по их реализации. В настоящее время в стране функционирует конгломерат разобщенных звеньев государственного финансового контроля, контрольный процесс слабо ориентирован на результаты работы контролируемых ведомств. Не выработаны реальные концептуальные подходы к формированию современной системы государственного контроля, не проработана его нормативно-правовая база, отстает внедрение прогрессивных форм, видов и методов контрольной деятельности. Тем не менее, экономические функции государства развиваются и трансформируются, адаптируясь к новым условиям. Так, финансовый контроль активно переходит от традиционной проверки адресности, целесообразности и юридического обоснования распределения бюджетных ассигнований к контролю эффективного, результативного и экономичного использования государственных ресурсов. Это обуславливает необходимость теоретического обоснования концептуальных подходов к нему, активизацию государственного финансового контроля в соответствии со стратегической задачей повышения эффективности российского государства.

В современных условиях имеются объективные предпосылки для внедрения нового вида государственного финансового контроля — аудита эффективности использования государственных ресурсов. Основное назначение аппарата эффективности в финансовом контроле (далее — ФК) должно заключаться в технико-экономическом обосновании мероприятий, планируемых, осуществляемых или уже проведенных в ФК, анализе их целесообразности и выборе наилучшего в некотором смысле варианта реализации мероприятия из ряда приемлемых .

Это требует изменения, модернизации ряда сложившихся в государстве систем управления финансовыми потоками (особенно бюджетного процесса), внедрения международных стандартов отчетности, корректировки функций финансовых ведомств страны и др. Необходимо провести большой объем научно-методической, организационнопрактической и нормативно-правовой работы. Переход на новый вид финансового контроля использования государственных ресурсов, особенно в условиях реализации современной концепции бюджетной системы страны, одна из важнейших задач Счетной палаты РФ и контрольно-счетных органов.

Переход бюджетного процесса на принципы результативности использования бюджетных средств требует создания адекватных механизмов государственного финансового контроля, позволяющих определять степень достижения запланированных социальноэкономических результатов. Такие механизмы содержит аудит эффективности использования бюджетных средств, широко применяемый в государственном финансовом контроле зарубежных стран. Мировой опыт свидетельствует, что данный аудит оказывает

существенное влияние на качество принятия и исполнения органами исполнительной власти решений в сфере управления государственными финансами, а также способствует повышению ответственности, прозрачности и подотчетности их деятельности.

Аудит эффективности в широком понимании проводится органами государственного финансового контроля как комплекс мероприятий по проверке органов государственной власти для оценки эффективности, экономичности и рентабельности управленческой деятельности, воздействия этой деятельности на различные социально-экономические отношения, а также для выработки рекомендаций по дальнейшему повышению результативности работы этих органов. Здесь можно выделить два основных сегмента аудита: общая оценка деятельности органов государственного управления и оценка эффективности использования государственных (в основном бюджетных) финансовых ресурсов.

Функционально-ориентированный аудит эффективности связан с оценкой результативности и экономичности использования бюджетных ресурсов, с определением уровня достижения конкретных целей за счет государственных средств при реализации мер бюджетной политики, государственных проектов и программ.

В настоящее время накоплен значительный опыт осуществления аудита эффективности. Он проводится одновременно с финансовым аудитом, так как они взаимосвязаны и можно сократить расходы (при определенных отличиях и целях этих видов контрольной работы). В отличие от аудита финансовой отчетности, проводимого в соответствии с особыми требованиями и целями, аудит эффективности имеет более широкий предмет и в большей степени доступен для оценки и интерпретации

Усиление государственности активизировало законотворческую деятельность в бюджетно-финансовой, правовой, социальной и контрольной сферах. Очевидно, что эффективный и действенный контроль является необходимым условием сильного государства, важным фактором государственной стабильности. Отсутствие системы государственного финансового контроля неизбежно ведет к разрушению государственного строя.

Бюджетный процесс в РФ основан на централизованном бюджетно-сметном планировании и жесткой регламентации расходов федерального бюджета с применением детализированной бюджетной классификации. В связи с этим возникает необходимость усиления контроля эффективности использования бюджетных средств. Поэтому Счетная палата РФ планомерно переходит от традиционных проверок к аудиту эффективности использования бюджетных средств, который является одним из основных видов контроля за исполнением государственного бюджета.

В настоящее время за рубежом аудит эффективности является одним из основных видов контроля за исполнением государственного бюджета, осуществляемого высшими органами финансового контроля. Как подчеркивается в ст. 4 Лимской декларации руководящих принципов контроля, принятой IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в 1977 г., он «направлен на проверку того, насколько эффективно и экономно расходуются государственные средства. Такой контроль включает не только специфические аспекты управления, но и всю управленческую деятельность, в том числе организационную и административную системы».

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

В соответствии со стандартами ИНТОСАИ (42 и 43) орган государственного финансового контроля может проводить проверки эффективности и делать выводы о неэффективном расходовании бюджетных средств при наличии законодательно установленного права на данный вид проверок во всех областях деятельности государства, связанных с расходованием бюджетных средств. Такое право Счетной палаты на осуществление данного вида бюджетного контроля, с одной стороны, установлено в перечне задач, сформулированных в ст. 2 Федерального закона от 11.01.1995 N 4-ФЗ «О Счетной палате Российской Федерации» , — это определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности. Но, с

другой стороны, в законе нет норм прямого действия по проведению аудита эффективности. Характерно, что хотя в нем неоднократно говорится о контроле эффективности, словосочетание «проверка эффективности» в законе вообще отсутствует. Так, в ст. 15 данного закона записано, что в ходе проведения ревизий и проверок определяется лишь «своевременность и полнота взаимных платежей проверяемого объекта и федерального бюджета», что, по существу, является элементами содержания финансового аудита, а не аудита эффективности. Аналогичные нормы содержатся в законах о контрольно-счетных органах РФ.

Аудит эффективности — это не только новый подход к оценке деятельности органов исполнительной власти и других организаций, использующих бюджетные средства, но, по существу, и качественно новый подход к оценке эффективности деятельности органов исполнительной власти и иных организаций по выполнению государственных функций, использованию государственных ресурсов. Он предусматривает не только внешнюю, независимую оценку эффективности достижения конечных результатов работы органов исполнительной власти, государственных служб и учреждений, но и, что особо важно, разработку рекомендаций по совершенствованию их работы .

При этом, в зависимости от поставленных целей, аудит эффективности может включать один или несколько взаимосвязанных элементов, либо иметь более узкую специализацию, например, проверка продуктивного использования организацией только трудовых ресурсов.

При проведении аудита эффективности следует руководствоваться тем, что в процессе проверки не ставится задача дать общую оценку эффективности работы проверяемого органа государственной власти или получателя государственных средств. Во-первых, практически невозможно найти приемлемый способ такой оценки из-за сложности и разнообразия сфер их деятельности. Во-вторых, проверке подвергаются, как правило, конкретные сферы или аспекты деятельности в соответствии с поставленными целями. И в-третьих, аудит эффективности всегда должен быть направлен на то, чтобы по его результатам можно было сделать выводы и предложить конкретные рекомендации по повышению эффективности использования государственных средств проверяемыми организациями.

Финансирование указанной деятельности осуществляется за счет средств бюджета. Проверки деятельности органов государственной власти и других получателей государственных средств по использованию ими бюджетных средств проводятся в отношении расходов, которые могут быть отражены в функциональной классификации расходов бюджетов РФ (по разделу, подразделу, целевой статье или виду расходов), в ведомственной или экономической классификации расходов бюджетов РФ, а также осуществлены на реализацию федеральных и региональных программ.

Объектами аудита эффективности являются:

— органы государственной власти РФ, субъектов РФ, являющиеся главными распорядителями или распорядителями бюджетных средств;

— федеральные и региональные органы, использующие средства государственных внебюджетных фондов или распоряжающиеся государственной собственностью;

— бюджетные учреждения и иные организации, получающие бюджетные средства;

— государственные унитарные и казенные предприятия;

— иные субъекты экономической деятельности, использующие государственные средства и/или имеющие предоставленные федеральным и региональным законодательством налоговые, таможенные и иные льготы и преимущества;

— организации, предприятия и учреждения, а также социальные группы граждан, на деятельности или жизнеобеспечении которых отражаются результаты использования государственных средств.

Методика проведения аудита эффективности использования государственных

средств:

Аудит эффективности использования государственных средств — трудновыполнимая

задача, для ее решения требуются значительные временные затраты, финансовые ресурсы, высококвалифицированные специалисты. Кроме того, аудит эффективности имеет более сложную технологию проведения по сравнению с финансовым аудитом. Но при этом есть и общие элементы. В связи с этим, в любой проверке эффективности использования государственных средств можно выделить три этапа:

I — планирование проверки;

II — проведение проверки;

III — подготовка отчета о результатах проверки.

На этапе планирования осуществляется отбор наиболее важных тем и проблем, которые должны быть решены в рамках поставленных задач. В свою очередь, данный этап включает стратегическое и текущее планирование.

При стратегическом планировании определяются приоритетные задачи, решать которые призваны Счетная палата РФ и контрольно-счетные органы. На их основе разрабатывается стратегический план по проведению аудита эффективности, определяющий, какие министерства и ведомства, получатели бюджетных средств будут подвергнуты проверке в период, обозначенный в данном плане. Этот комплекс действий охватывает от трех до пяти лет.

Текущее планирование осуществляется ежегодно на основе стратегического плана. Для этого этапа характерны выбор конкретных тем и объектов, обоснование целей проверок и оценка их возможных результатов в рамках повышения эффективности использования государственных средств.

В Методике проведения аудита эффективности использования государственных средств, разработанной Департаментом аналитического и методологического обеспечения, приведены критерии, которыми необходимо руководствоваться при определении возможных тем и объектов проверок:

— социально-экономическая значимость данной темы, ее важность для Федерального собрания и общественности;

— степень наличия рисков в рассматриваемой сфере (под риском в данном случае понимается вероятность негативного влияния на проверяемую организацию какого-либо фактора, который может привести к финансовым убыткам, нанесению ущерба, неспособности реализовать возложенную функцию или программу и обеспечить при этом эффективное использование государственных средств);

— оценка возможных результатов проверки;

— объем государственных средств, направляемых в данную сферу и используемых объектами проверки;

— проведение предшествующих проверок в этой сфере и на данных объектах;

— наличие ресурсов Счетной палаты.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

На этапе планирования предварительно изучаются объекты проверки. Сбор необходимой информации происходит в целях получения всестороннего представления о предмете и объекте проверки.

Итогом планирования является программа проверки. В ней должны быть сформулированы цель, перечень вопросов и объектов проверки; критерии оценки эффективности использования государственных средств, которые будут использоваться в ходе проверки, и их источники; описание методики проведения проверки; график и ее основные этапы; список группы проверяющих; срок представления отчета о результатах проверки.

Для оценки прямых результатов должны применяться показатели эффективности использования трудовых, материальных, финансовых и других ресурсов, привлеченных для достижения конечных результатов. Показатели, отражающие косвенное влияние (социальные результаты деятельности объектов проверки), характеризуют последствия для общества в целом. Иначе говоря, на основе этой группы показателей дается оценка результатов предоставления бюджетной услуги для ее получателей. В ходе проверки может быть

выяснено, что некоторые показатели не позволяют дать оценку эффективности или их использование необязательно для достижения целей проверки. В этом случае они могут быть исключены из перечня, применяемого для оценки эффективности использования государственных средств в проверяемой сфере или организации после согласования, аудитором Счетной палаты, Председателем контрольно-счетного органа.

В рамках аудита эффективности проверяющие осуществляют сбор необходимой информации и фактических данных для получения аудиторских доказательств в соответствии с установленными целями проверки, выбранными методами и нормативами эффективности.

В процессе проверки следует провести сравнительный анализ фактических и нормативных показателей, на основании которого готовится заключение, в котором отражается, в какой степени результаты деятельности проверяемого объекта соответствуют используемым нормативам эффективности, и формулируются выводы по целям проверки.

По итогам аудита эффективности даются рекомендации. Они должны быть конкретными, направленными на устранение выявленных недостатков и ориентировать на достижение высоких конечных результатов.

В завершение проверки готовится отчет согласно Методике проведения аудита эффективности использования государственных средств.

Аудит эффективности использования бюджетных средств при реализации

приоритетных национальных проектов:

Национальные проекты позволили сконцентрировать государственные ресурсы на важнейших направлениях социальной сферы — здравоохранении, образовании, жилищной политике и сельском хозяйстве.

Для оперативного управления ими была разработана новая нормативно-правовая база. Нацпроекты — это своего рода полигон по применению современных программно-целевых методов бюджетного финансирования, отработки технологий эффективного использования государственных средств на приоритетных направлениях. По сути, именно на национальных проектах опробуются новые подходы, которые в перспективе позволят сформировать более созидательную модель социально-экономического развития.

В настоящее время программно-целевое бюджетное планирование осуществляется в форме федеральных целевых программ, а также Федеральной адресной инвестиционной программы. Однако цели и ожидаемые результаты многих из них сформулированы без индикаторов оценки их достижения. В итоге средства, выделяемые на большинство федеральных целевых программ, не всегда ориентированы на четкие результаты.

Национальные проекты — особая сфера государственного финансового контроля. Бюджетно-финансовое обеспечение их реализации имеет существенные особенности по сравнению с другими сегментами бюджетных расходов.

Национальные проекты представляют собой специфическую форму государственного индикативного регулирования, которые отличаются от ранее использовавшихся (и сейчас используемых) программно-целевых форм планирования, во-первых, уровнем реализации (статус «национального проекта» обуславливает уровень отношения к ним — специальная система управления, президентский контроль, приоритетность в бюджетных проектировках); во-вторых, масштабами решаемой проблемы и, в-третьих, социально-жизнеобеспечивающей ориентацией. Реализация национальных проектов сопровождается кардинальным реформированием соответствующих отраслей, что обуславливает модернизацию схемы их финансирования и, естественно, государственного контроля над использованием финансовых ресурсов. По отдельным национальным проектам можно выделить ряд спорных, а зачастую и негативных решений, достоверность и обоснованность которых должны подтверждать контроль и аудит эффективности используемых средств.

Все это потребовало модифицировать функции аудита, ориентированные на социальные услуги. Выделение данных функций достаточно условно, однако в содержательно-функциональном плане этот вид контроля, который можно назвать «функциональной областью контрольной деятельности», чрезвычайно важен. Учитывая

новизну и сложность государственного регулирования и финансирования социальных проектов, их национальный масштаб, необходимо теоретико-методическое и практическое обоснование подходов к организации контроля реализации этих проектов.

В настоящее время отсутствуют специальные методические разработки по контролю реализации социально ориентированных национальных проектов. Качественный аудит реализации национальных проектов требует, чтобы, во-первых, средства межбюджетных трансфертов, передаваемых регионам для реализации нацпроектов, имели целевое назначение в рамках функциональной классификации бюджетов (федерального и региональных), во-вторых, в документах о предоставлении и распределении межбюджетных трансфертов должны быть определены цели и результаты (поэтапные и конечные), а также нормативы затрат на достижение конкретных целей и результатов.

Реализация национальных проектов должна стать проверкой степени профессионализма системы государственного контроля, ее способности решать стратегические задачи, связанные с оценкой эффективности использования финансовых ресурсов.

Уже на первых стадиях реализации проектов проводился аудит эффективности. Инновационность такого подхода по сравнению с обычными проверками расходования бюджетных средств состоит в том, что он нацелен, прежде всего, на комплексную оценку результативности расходов и выявление недостатков в управлении государственными средствами. В рамках нацпроекта «Образование» со значительным опозданием осуществляются мероприятия по оснащению школ учебно-наглядными пособиями и оборудованием. В регионах отмечается низкий уровень (10%) расходования бюджетных средств на общеобразовательные учреждения, активно внедряющие инновационные образовательные программы.

Резюмируя проблемы контрольного плана, связанные с национальными проектами, можно принять следующие меры:

1. Разработка научно-методических рекомендаций по контролю использования государственных финансовых средств на их реализацию, так как имеющийся контрольнометодический инструментарий не в полной мере ориентирован на отслеживание и оценку таких сложных финансовых и социально-экономических процессов, какими являются национально-ориентированные программы (проекты).

2. Нормативно-правовое определение целей, функций и задач контрольных органов, осуществляющих контрольно-аудиторские функции при реализации национальных проектов, а также форм взаимодействия этих органов с парламентом, правительством, органами управления субъектов РФ.

3. Встраивание механизмов разработки, утверждения и реализации проектов в бюджетный и контрольно-ревизионный процесс, реализуемый соответствующими органами.

4. Обеспечение максимальной прозрачности и гласности в отношении расхода госресурсов и мер, реализуемых в рамках национальных проектов.

В заключение сделаем основные выводы.

Сущность системы аудита эффективности заключается в определении эффективности использования государственных средств в рамках последующего государственного финансового контроля.

Экономическое содержание системы аудита эффективности заключается в ревизии деятельности экономических субъектов в целях определения эффективности использования ими государственных средств, полученных для достижения поставленных целей и задач, а также выполнения возложенных государственных функций.

Аудит эффективности и финансовый аудит представляют собой современные типы аудита в системе государственного финансового контроля различных сторон результатов использования государственных средств.

Основными факторами, которые обусловили закономерный характер возникновения системы аудита эффективности в зарубежных странах, являются разграничение

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

государственного финансового контроля на внешний и внутренний, его высокая результативность, возрастание степени прозрачности и публичности бюджетного процесса.

В зарубежных странах сформировалась общепринятая система аудита эффективности использования бюджетных средств, применение которой в государственном финансовом контроле разных стран имеет различные модели, отличающиеся постановкой конкретных задач проведения аудита эффективности и акцентами на тех или иных аспектах определения эффективности бюджетных расходов.

Методика аудита эффективности использования бюджетных средств, представляет собой совокупность определенных методов и процедур, используемых в процессе планирования, проверки, подготовки и оформления результатов аудита эффективности.

По мнению автора, для внедрения аудита эффективности необходимо добиться существенного снижения объема искажений отчетных данных экономических субъектов, а также случаев нарушений ими действующего законодательства. В противном случае органы внешнего государственного финансового контроля не будут иметь ни необходимых данных, ни времени для оценки результатов финансовой деятельности этих субъектов.

Создание действенной системы внутреннего контроля, на которую и ляжет основная нагрузка по проверке достоверности отчетности и соблюдению законодательства экономическими субъектами, освободит внешние органы государственного финансового контроля от проверок целевого характера расходования государственных средств и сосредоточиться на аудите эффективности. При этом новая форма контроля должна включать не только анализ результативности бюджетных проектов, но и причин неэффективного использования государственных средств и на основе этого разрабатывать рекомендации по совершенствованию бюджетного процесса и действующего законодательства, а также, при необходимости, экономической политики государства.

Следует также иметь в виду, что аудит эффективности может быть по настоящему широко востребован в рамках такой бюджетной системы, которая ориентирована не просто на освоение государственных средств, а на достижение конкретного результата. Для такой системы характерна взаимосвязь ресурсного обеспечения бюджетных организаций и итогов их деятельности. Бюджетирование по результатам создает лучшую мотивацию к качественному выполнению возложенных на организацию функций.

Одновременно должна быть создана и адекватная новым требованиям система учета, включающая в себя отчетность органов исполнительной власти об эффективности расходования ими государственных средств. Вместе с тем органы исполнительной власти еще на стадии проектирования и планирования бюджетов должны четко определять желаемый результат, а также критерии оценки его достижения. И, наконец, высшие органы государственного финансового контроля на законодательном уровне должны получить полномочия по предоставлению им всей необходимой информации и совершению действий, обеспечивающих проведение аудита эффективности.

Особо следует подчеркнуть, что неотъемлемым условием перехода к аудиту эффективности является наличие политической воли, реальное желание законодательной власти контролировать и оценивать деятельность исполнительной власти. Как правило, такие предпосылки создаются в ходе проведения и совершенствования административных реформ.

Примечания:

2. Васильева М.В. Методы оценки эффективности использования государственных средств при проведении аудита эффективности // Экономический анализ: теория и практика. 2009. № 20.

3. Гутцайт Е.М. Эффективность в финансовом контроле: методы оценки // Аудиторские ведомости. 2009. № 4.

4. Лимская декларация руководящих принципов контроля // Концепция государственного финансового контроля в Российской Федерации: материалы науч.-практ. конф. «Единая концепция государственного финансового контроля в Российской Федерации». М.: Финансовый контроль, 2002. С. 56-62.

5. Официальный сайт Счетной палаты Российской Федерации . иЯЬ: http://www.ach.gov.ru.

6. Иванова Е.И., Мельник М.В., Шлейников В.И. Аудит эффективности в рыночной экономике. М.: КНОРУС, 2007. 328 с.

Государственный финансовый контроль является важнейшей функцией государственного управления и представляет собой систему мероприятий по проверке законности, целесообразности и эффективности действий по формированию, распределению и использованию финансовых ресурсов, находящихся в распоряжении федерального правительства, региональных и местных органов власти.

Государственный финансовый контроль является важнейшей функцией государственного управления и представляет собой систему мероприятий по проверке законности, целесообразности и эффективности действий по формированию, распределению и использованию финансовых ресурсов, находящихся в распоряжении федерального правительства, региональных и местных органов власти.

Андрей БЛИКАНОВ, специалист-эксперт Контрольно-счетной палаты Кабардино-Балкарской Республики

Аудит эффективности – один из основных методов финансового контроля, позволяющий оценить эффективность управления финансовыми потоками и государственной собственностью, а также результативность налогового администрирования, выявить возможности улучшения реализации властных решений, выработать рекомендации по дальнейшим действиям.

Переход организации бюджетного процесса в России на принципы результативности бюджетных расходов требует от контролирующих органов создания адекватных механизмов финансового контроля, позволяющих определять степень достижения запланированных социально-экономических результатов, тем самым давая оценку эффективности использования государственных средств органами исполнительной власти.

Однако единая методика осуществления государственного финансового контроля до сих по не разработана. Требуется соответствующая база для внедрения оценки эффективности использования государственных средств, дает о себе знать слабая реализация функций предварительного контроля, который носит во многом формальный характер и не подкреплен мерами по устранению выявленных недостатков. Следствием данной проблемы является сужение диапазона контроля за поступлением доходов в тот или иной бюджет, что в первую очередь сказывается на уровне его наполнения на последующий период.

Эффективность использования государственных средств может характеризоваться с разных сторон и включать, в зависимости от целей проверки, определение экономности и продуктивности использования, а также результативности деятельности по выполнению поставленных задач. Экономность означает достижение проверяемой организацией заданных результатов с помощью минимального объема государственных средств или наилучшего результата посредством заданного объема государственных средств и может определяться на основе сравнения объема затраченных средств на покупку ресурсов с аналогичным показателем предыдущего года или с аналогичным показателем других организаций. При этом организация должна произвести установленный объем продукции или предоставить необходимое количество услуг соответствующего качества.

Более трудной методической задачей является оценка социальной результативности, которая связана с выявлением конечного социального эффекта для общества в целом или определенной части населения, полученного в результате выполнения проверяемой организацией возложенных на нее функций и задач. Для этого необходимо наличие совокупности конкретных и количественно измеримых показателей, отражающих выполнение той или иной функции или задачи, а также характеризующих запланированные социальные результаты. Отсутствие таких показателей требует проведения дополнительной работы по созданию методик и критериев, на базе которых можно было бы оценить социальную результативность использования государственных средств.

Основой единой методики контроля, на наш взгляд, способен стать аудит эффективности, предполагающий главным образом проверку качества управления, а также разграничение понятий «контроль эффективности» и «эффективность контроля». На практике это позволит свести к минимуму число комплексных выездных ревизий и тематических проверок.

В российском законодательстве, в том числе региональном, отсутствуют определения целого ряда понятий, широко используемых в контрольной деятельности. В результате часто возникает терминологическая путаница, подтверждением чему являются выступления в периодической печати и на конференциях, когда каждый толкует термин «аудит эффективности» по-своему.

Эффективность финансового контроля предполагает двойственное толкование: с одной стороны, эффективность использования бюджетных средств, с другой – эффективность методов государственного финансового контроля. Контроль эффективности расходования бюджетных средств и использования государственной собственности предполагает:

– организацию и контроль за своевременностью исполнения доходных и расходных статей бюджетов и государственных внебюджетных фондов по объемам, структуре и целевому назначению;

– определение целесообразности расходов и использования государственной собственности;

– оценку обоснованности доходных и расходных статей бюджетов.

Таким образом, эффективность исполнения бюджета является ведущим показателем качества расходования государственных средств. Количественно эффективность бюджетной политики измеряется отношением полученных результатов к сумме произведенных расходов.

Эффективность методов государственного финансового контроля в большей степени обусловлена системой его организации. Мерой эффективности служит отношение результата (эффекта проверки) к затратам, связанным с получением этого результата. При рассмотрении категории эффективности применительно к финансовому контролю выделяется одна методическая особенность, отличающая ее от категории эффективности применительно к производству.

Экономным является такое использование ресурсов, когда фактическая стоимость единицы ресурса будет меньше плановой либо меньше стоимости аналогичного ресурса, применяемого иными организациями для производства аналогичных услуг. Типичным примером экономности использования государственных средств является сокращение расходов на покупку товаров и услуг путем проведения конкурсов. Таким образом, экономной считается такая деятельность, при которой на приобретение необходимых ресурсов требуемого качества тратится меньше средств, чем, например, в аналогичный период предыдущего года.

Результативность использования государственных средств характеризуется степенью соответствия фактических результатов деятельности проверяемой организации запланированным и с учетом их двойственности также должна определяться с двух сторон: производственной (экономической) и социальной.

Необходимо научиться прогнозировать ситуацию с минимальными погрешностями, контролировать эффективность принимаемых решений с точки зрения экономической или социальной выгоды в настоящее время и в перспективе, даже если решения принимаются в рамках действующего законодательства. Это новый подход к государственному финансовому контролю, и он должен иметь соответствующее законодательное обеспечение, которого сегодня нет.

Разработкой методики аудита эффективности занимаются В. А. Жуков, Р. Е. Мешалкина, С. П. Опенышев, С. Н. Рябухин, А. Н. Саушин и др. Так, В. А. Жуков и С. П. Опенышев отмечают, что «общей целью единого механизма государственного финансового контроля является обеспечение четкого, бесперебойного функционирования каждого органа управления, каждого должностного лица, аппарата государственного управления в целом на основе соблюдения законодательства, определяющего их задачи, функции и правомочия».

В Лимской декларации о руководящих принципах финансового контроля, принятой на девятом конгрессе ИНТОСАИ в октябре 1977 г., подчеркивается: контроль не самоцель, а неотъемлемая часть системы регулирования, которая должна вскрывать отклонения от принятых стандартов и нарушения принципов законности, эффективности и экономности расходования материальных ресурсов на возможно более ранней стадии с тем, чтобы иметь возможность принять корректирующие меры, в отдельных случаях привлечь виновных к ответственности, получить возмещение причиненного ущерба или осуществить мероприятия по предотвращению таких нарушений в будущем.

Аудит эффективности по всем основным параметрам контрольного мероприятия имеет более сложную методологию, требует проведения значительно больших по объему процедур, а также серьезных затрат времени и ресурсов по сравнению с традиционным финансовым аудитом, поскольку выбор тем и объектов аудита эффективности, их предварительное исследование и особенно формирование аудиторских доказательств требуют получения обширной информации и изучения множества документов и материалов.

Возникновение аудита эффективности, с одной стороны, является следствием процесса развития финансовой системы государства, а с другой – одним из факторов, способствующих ее реформированию в целях повышения эффективности управления государственными финансами. В процессе аудита эффективности применяются разнообразные аналитические и оценочные методы и процедуры, нередко проводятся различные опросы и анкетирование, которые требуют тщательной подготовки и значительного времени.

Полный цикл аудита эффективности включает этапы непосредственной организации и проведения аудита эффективности (планирование, проверка и подготовка отчета), а также этапы контроля использования результатов аудита (выполнение рекомендаций и определение полученного социально-экономического эффекта).

Критерии оценки эффективности можно рассматривать как качественные и/или количественные характеристики деятельности проверяемого объекта по использованию государственных средств, которые показывают, что должно быть в проверяемой сфере и какие результаты являются свидетельством эффективного расходования государственных средств.

Аудит эффективности, как правило, охватывает вопросы, имеющие огромное значение для общества, защищает финансовые интересы государства, позволяет определить причинно-следственные связи их несоблюдения, дает возможность своевременно внести предложения по устранению причин невыполнения установленных законодательством требований. Аудит эффективности не подменяет другие методы государственного финансового контроля; его востребованность как метода государственного финансового контроля особенно велика в той бюджетной системе, которая ориентирована на достижение конкретного конечного результата.

Как известно, формы финансового контроля, осуществляемого законодательными и представительными органами власти, установлены Бюджетным кодексом РФ. Исходя из сути определений, данных законодателем предварительному, текущему и последующему финансовому контролю, трактовать аудит эффективности в качестве особой или новой формы государственного финансового контроля достаточно трудно, однако, на наш взгляд, придание аудиту эффективности такого статуса все же необходимо.

С практической точки зрения аудит эффективности – сложная процедура, охватывающая значительные временные рамки и требующая, кроме всего прочего, высокого профессионализма кадрового состава контрольных органов.

В статье дается понятие аудита эффективности бизнес-процессов, выявляются основные отличия данного аудита от других, наиболее распространенных видов аудита, подчеркиваются основные этапы и новации, присущие данному направлению аудита.

Ключевые слова: бизнес-процесс, эффективность, аудит эффективности, управленческий аудит, традиционный аудит, этапы аудита эффективности бизнес- процессов.

В современных условиях все более широкое распространение получает одно из направлений в области аудита, а именно аудит эффективности бизнес- процессов. К бизнес-процессам, в частности, относятся: техническая подготовка производства, снабжение, производство, маркетинг, сбыт, расчеты экономического субъекта с поставщиками, покупателями, кредитными учреждениями, страховыми и другими организациями.

В условиях рыночной экономики бизнес-процессы играют весьма важную роль, охватывают все экономические субъекты, занимающиеся коммерческой деятельностью, независимо от их масштабов, будь то крупное или среднее предприятие, или предприятие малого бизнеса. Также бизнес-процессы присутствуют практически в любых отраслях экономики и формах собственности. Особенно их роль возрастает в условиях рыночной конкуренции, развития информационных технологий, когда экономические субъекты испытывают потребность в эффективном управлении, повышении прозрачности деятельности. Эта потребность связана, прежде всего, с необходимостью увеличения доходности деятельности активно развивающихся предприятий, с ростом их инвестиционной привлекательности, расширением имеющихся преимуществ и возможностей. Для этого необходимо проводить аудит эффективности бизнес-процессов, а аудиторы, в свою очередь, должны иметь высокую квалификацию, хорошо разбираться в широком спектре имеющихся на предприятии бизнес- процессов, быть способны легко найти выход из любых нестандартных ситуаций.

Далее нам стоит разобраться, что же понимается под понятием «эффективность». Этот термин часто понимают как продуктивность, результативность, экономичность. Все эти аспекты тесно связаны между собой. В российской экономической литературе под эффективностью понимают достижение поставленных целей и задач экономическим субъектом, причем с наименьшими затратами.

Понятие «аудит эффективности» было официально закреплено на международном уровне в «Лимской декларации руководящих принципов контроля», принятой IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в 1977 году. В указанном документе подчеркивается, что дополняя финансовый аудит, имеется также другой вид контроля, который направлен на проверку того, насколько эффективно расходуются государственные средства.

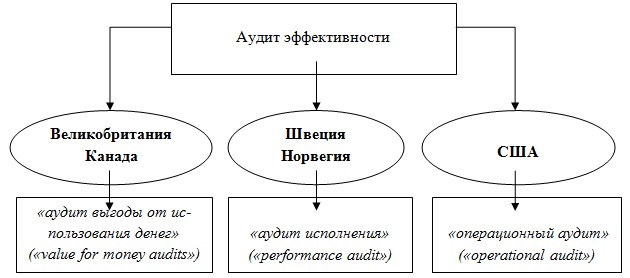

Смысл аудита эффективности в развитых странах понимают по-своему. Точки зрения на данное понятие, имеющие место в некоторых странах, наглядно представлены на рисунке 1.

Рис. 1. Понятие аудита эффективности в некоторых развитых странах

Все эти термины практически не имеют различий и характеризуют аудит деятельности государственных органов. Действительно, данный вид аудита первоначально был внедрен контрольно-счетными органами для целей выяснения эффективности расходования бюджетных средств. Однако этот подход к пониманию аудита эффективности сужает его потенциальные возможности, это связано с тем, что развитие любого государства с рыночной экономикой не определяется возможностями функционирования только лишь государственного сектора экономики. Большую роль в этих условиях играет частный сектор экономики, который часто сталкивается с проблемами эффективности различных сторон деятельности экономических субъектов и разработкой связанных с ними управленческих решений.

Итак, с позиции частного сектора экономики, целью проведения аудита эффективности бизнес-процессов является выявление недостатков в сфере управления предприятием. Акцент делается не на правильности ведения учета и поиске отступлений от правил и законов, а на систематической оценке результативности использования ресурсов для достижения поставленных целей, поиске причин неэффективных процессов и возможностей оптимизации.

Ввиду своей новизны в теории и практике аудиторской деятельности многие иностранные и отечественные экономисты отождествляют аудит эффективности бизнес- процессов с управленческим аудитом. Так, эти два понятия объединяют О. В. Ковалева и Ю. Л. Константинов, вводя дополнительный термин — «аудит результатов».

Кроме того, А. Д. Шеремет также считает, что аудит эффективности бизнес- процессов достаточно близок к управленческому аудиту и представляет собой «систематический анализ хозяйственной деятельности организации, проводимый для определенных целей: оценки эффективности управления, выявление возможностей улучшения хозяйственной деятельности, внесение рекомендаций относительно улучшения деятельности».

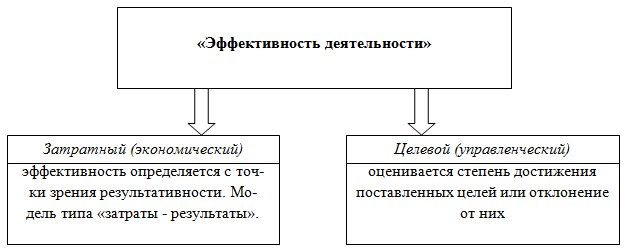

Однако проблема соотношения данных понятий может быть рассмотрена через понятие эффективности. Специалисты выделяют два похода к определению понятия «эффективность деятельности», которые представлены на рисунке 2.

Рис. 2. Подходы к определению понятия «Эффективность деятельности»

Исходя из представленного рисунка, можно сделать вывод о том, что понятие аудита эффективности шире, чем управленческий аудит. Управленческий аудит, в свою очередь, представляет собой специализированную всеобщую проверку организационной структуры, приемов и методов управления.

Также многие зарубежные и российские экономисты связывают аудит эффективности с финансовым, производственным, операционным, стратегическим аудитом, аудитом хозяйственной деятельности, аудитом соотношения цены и качества. Различия между ними в наиболее общем виде представим в таблице 1.

Таблица 1

Отличие аудита эффективности бизнес- процессов от других видов аудита

|

Виды аудита для сравнения |

Аудит эффективности бизнес-процессов |

|

Финансовый аудит (традиционный) |

Охватывает не только финансовую отчетность, что характерно для финансового аудита, но и деятельность организации в целом |

|

Производственный аудит |

Не ограничивается только лишь определением и использованием резервов повышения эффективности производства (экономное использование ресурсов, внедрение новых технологий) |

|

Операционный аудит |

Охватывает более широкий диапазон задач, в том время как операционный сосредоточен лишь на снабжении, производстве и сбыте продукции, расчетах с контрагентами по отношению к данной продукции |

|

Стратегический аудит |

Стратегический аудит является составной частью аудита эффективности, т. к. он представляет собой степень согласованности политики со стратегическими ресурсами, стратегическим внешним климатом и позициями предприятия |

|

Аудит хозяйственной деятельности |

Спектр аудита эффективности бизнес-процессов не ограничен определенными видами деятельности, в отличие от аудита хозяйственной деятельности |

|

Аудит соотношения цены и качества (VFM- аудит) |

Аудит эффективности помимо финансовых проблем, охватывает и специфические финансовые проблемы (анализ качества образовательных или медицинских услуг, например). |

Итак, исходя из представленной таблицы, можно очередной раз сделать вывод о том, что аудит эффективности бизнес- процессов гораздо сложнее и шире других направлений аудита. Поэтому к его проведению нужно походит крайне ответственно и качественно.

Так, профессор Р. П. Булыга очень верно сформулировал понятие аудита эффективности бизнес- процессов. Под данным направлением аудита он понимает «системный процесс, посредством которого компетентное независимое лицо накапливает и оценивает информацию, характеризующую бизнес — операции хозяйствующего субъекта, с целью определить и выразить в своем заключении степень эффективности осуществления и координации бизнес- процессов с точки зрения их влияния на создание внутренней стоимости бизнеса». Данное определение указывает на объект аудита — бизнес-процессы, а также на цель аудита — оценку эффективности деятельности экономического субъекта.

Аудит эффективности бизнес- процессов широко распространен в зарубежных странах, однако и в России он с годами набирает обороты. Он не регламентируется федеральным законом в отличие от обязательного аудита, то есть является инициативным. Решение о проведении данного аудита принимает руководство предприятия или его учредители. Важно отметить, что аудит эффективности бизнес- процессов целесообразно и желательно применять в совокупности с традиционным аудитом (аудитом финансовой отчетности).

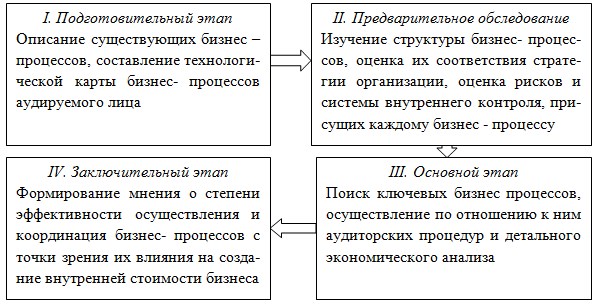

Методология аудита эффективности бизнес- процессов кардинально отличается от методологии традиционного аудита финансовой отчетности. Целесообразно рассмотреть основные этапы и процедуры, присущие аудиту эффективности бизнес- процессов. Представим их на рисунке 3.

Рис. 3. Основные этапы аудита эффективности бизнес- процессов

Исходя из рисунка 3 видно, что конечным этапом аудита эффективности бизнес- процессов будет не только выражение мнения аудитора о соответствии процедур проведения бизнес- процессов целям деятельности организации, но делается еще и вывод о влиянии этих процедур на создание внутренней стоимости бизнеса в будущем развитии организации.

Итак, можно выделить основные новации, присущие новой форме аудита:

1. Если основным методом индустриального общества была последующая документальная проверка, то потребностью информационного общества является переход к оперативному мониторингу основных бизнес- процессов фирмы и достоверности их освещения в ходе информационного обмена с рынком. Поэтому возникает необходимость в независимом аудите на более низком уровне — уровне «элементов данных».

2. В последние годы в мировой практике в области аудита становится необратимой тенденция отхода от понимания роли аудитора как фиксатора степени достоверности бухгалтерской отчетности и финансовых результатов в сторону представления его в качестве консультанта, аналитика. В настоящее время источники роста бизнеса у крупных фирм переместились в область многообразных консультационных услуг, помогающих менеджерам выявлять и оценивать показатели, важные для создания стоимости.

Следует отметить, что аудит эффективности бизнес- процессов является достаточно новой разновидностью аудита для России, успех его внедрения зависит от правильности поставленных перед аудитором задач и от правильного выбора критериев оценки эффективности. Он ставит перед собой решение более сложных задач в отличие от традиционного аудита, так как охватывает всю деятельность предприятия. Поэтому нужно внимательно относиться к выработке его методологической базы, так как именно от этого зависит эффективность и окупаемость средств, вложенных в проведение данного аудита.

Литература:

2. Ситнов А. А. Операционный аудит и его предметная область / А. А. Ситнов // Аудит и финансовый анализ — 2007. — № 2. — с.146–153

3. Харисова, Ф. Т. Об определении аудита эффективности бизнес-процессов организации как самостоятельного вида аудита / Ф. Т. Харисова // Аудиторские ведомости. — 2012. — № 10. — с. 28–36

4. Электронный ресурс: Инициативный аудит: аудит эффективности, Режим доступа: http://www.oleg-off.ru/?p=343

5. Широкова Г.В., Меркурьева И.С., Серова О.Ю. Особенности формирования жизненных циклов россий-

ских компаний (эмпирический анализ) // Российский журнал менеджмента. 2006. Том 4. № 3.

ЕГОРОВА Е.М.

АУДИТ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ РАСХОДОВ — ПУТЬ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Несмотря на организационную сложность и масштабность вносимых в бюджетный процесс изменений, связанных с внедрением принципиально новых подходов к управлению государственными П расходами, альтернативы курсу на повышение их эффективности и результативности в условиях ^ ограниченности бюджетных ресурсов нет. о

Без решения проблемы эффективности расходов бюджетов очередной шаг в развитии эконо- 7 мики страны практически невозможен. Ги

В этих условиях неизмеримо возрастает потребность в хорошо сбалансированной, скоордини- 2 рованной, эффективной системе государственного финансового контроля . 1Л

Сегодня в России существуют независимо друг от друга две формы контроля: государствен- 2 ный финансовый контроль и аудит. ГФК в истории России насчитывает не одно столетие, тогда как ° аудит явление довольно новое. |\

Эти понятия существуют параллельно, имеют много схожего, но не являются синонимами. О ГФК, как известно, представляет собой деятельность, осуществляемую государственными орга- гу

нами (государственными служащими) по контролю

за операциями с государственными, муниципальными средствами и государственной собственностью, с целью выявления отклонений от нормативных предписаний и наложению санкций на на- R рушителей. £

Аудит — это деятельность частного предпринимателя (частной аудиторской фирмы) по опре- а делению достоверности операций, отраженных в бухгалтерской отчетности, и касающихся сферы sg частных финансов с целью выработки рекомендаций по улучшению финансового состояния и исправлению выявленных нарушений. 2

Из приведенных определений следует, что различия между ГФК и аудитом заключаются в определении субъектов, объектов, целей и конечных результатов проверок. 2 Однако помимо отличий, ГФК и аудит имеют определенное сходство: единая нормативно-пра- & вовая база; единообразие некоторых используемых ревизионных приемов и процедур; обязатель- < ный характер проведения ревизии и аудита; форма организации контрольных мероприятий и др.

Наличие сходных признаков и черт в последнее время сближает эти области контроля, способствует обмену накопленным практическим опытом. о

Во многих странах с развитой рыночной экономикой практикуется опыт взаимодействия государственного и аудиторского контроля. Часто аудиторы привлекаются для осуществления отдельных участков ревизии, проводят оценку эффективности государственных программ.

В практике зарубежных контролирующих структур широко используется термин «государствен- i ный аудит». Так, Главное бюджетно-контрольное управление США (U. S. General Accounting Office — £ GAO) имеет в своем штате внутренних аудиторов. В декларациях GAO расширенный государственный ЕЕ аудит определяется следующим образом: «Под государственным аудитом понимается как финансо- ‘Л вый, так и управленческий аудит… В ходе аудиторской проверки финансовых отчетов устанавли- о вается: 1) точно ли представлены в финансовых отчетах финансовое положение, результаты деятель- i ности… в соответствии с общепринятыми бухгалтерскими принципами; 2) действует ли проверяе- о мая организация в соответствии с законодательством. В управленческий аудит включаются программы 9

о

о

_П

Ф

Ф

проверки экономичности и эффективности работы… ж1

Таким образом, государственный аудит в практике государственных органов финансового контроля применяется по двум направлениям: оценка достоверности отчетных данных, оценка экономичности и эффективности работы.

В настоящее время, в силу объективных общемировых тенденций и внутренних социально-экономических преобразований, проблема эффективности функционирования государства, эффективности расходования государственных средств актуализируется.

Следует констатировать, что сегодня ГФК России нацелен, прежде всего, на выявление отклонений от нормативов и выработку предписаний по результатам ревизии. Расчету эффективности расходования и использования общественного имущества внимание не уделяется вообще, не смотря на то, что одним из принципов ГФК является эффективность. Именно поэтому сформировалось отношение к данному виду собственности, как к имуществу, не приносящему доход, что, в свою очередь, и обусловило убыточность государственного сектора экономики.

Данную проблему поможет решить аудит эффективности бюджетных расходов (далее — аудит эффективности), который не только выявит причины убыточности, но и даст возможность определить эффективную стратегию функционирования и развития общественного сектора экономики.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

В отечественной литературе нет однозначного определения понятия аудит эффективности,

ь разные авторы дают разные трактовки.

я Например, Бурцев В.В. под аудитом эффективности подразумевает аудит финансовых потоков

государства, под которым он понимает установленную соответствующими нормативными правовыми актами деятельность органов государственной власти и управления всех уровней (включая специализированные контрольные органы), подразделений внутреннего контроля государственных организаций и их объединений, а также аудиторских организаций по выявлению, предупреждению и о пресечению нарушений в управлении финансовыми потоками государства.2

Такое определение аудита эффективности не выявляет его отличий от ревизии, проводимой q органами ГФК. Ведь аудит, вообще, — деятельность по подтверждению достоверности финансовой □ отчетности и выработке последующих рекомендаций для исправления допущенных нарушений. Из ^ этого следует, что аудит эффективности должен не только подтверждать соответствие финансовых ^ операций с бюджетными средствами и государственным имуществом финансовым документам, но и 0 проводить анализ их эффективности.

® Аудитор Счетной палаты РФ Рябухин С.Н. считает, что под аудитом эффективности государ-о ственных расходов следует понимать систематизированную, целенаправленную, организованную ® и объективную проверку деятельности органов государственной власти в части расходования финан-É совых средств и сохранности государственного имущества, а также одно из направлений деятельно-(з сти государственной организации или же функционально ориентированную область использования ° бюджетных средств, охватывающую ряд ведомств и организаций.3

ф Такое определение не проясняет сути данного направления контроля, его отличия от традици-

CÛ

о онного контроля финансово-хозяйственной деятельности. В данном случае говорится, прежде все-

о го, об оценке качества и эффективности управления деятельностью контролирующих структур. <

U Степашин С. В., Столяров Н.С., Шохин С. 0., Жуков В. А. трактуют аудит эффективности как

£2 «вид контроля».4

2 Агапцов С.А. понимает под аудитом эффективности новую форму ГФК.5

g В Методике проведения аудита эффективности использования государственных средств, раз-

о работанной Счетной палатой РФ, аудит эффективности трактуется как разновидность ГФК.6

о

о —

1 Робертсон Дж. Аудит. — M.: KRMG, «Контакт», 1993. -С.7.

4 Степашин С.В., Столяров Н.С., Шохин С.О., Жуков В.А. Государственный финансовый контроль. — СПб.: Питер, о 2004 г. — С. 450.

Агапцов С.А. Государственный финансовый контроль и бюджетная политика Российского государства. M.: Финансовый контроль, 2004, С.16. Методика проведения аудита эффективности использования государственных: Принята решением Коллегии Счетной палаты РФ 23 апреля 2004., М., 2004.

1 оэ

Данные определения аудита эффективности не подчеркивают его отличия от традиционного аудита, не выявляют его специфику, так как в рамках общего аудита также проводится оценка эффективности работы проверяемых структур.

Аудит эффективности бюджетных расходов представляет собой особое направление в деятельности уполномоченных контролирующих органов по оценке эффективности и повышению качества совершаемых хозяйственных операций с общественными средствами и общественным имуществом.

вляясь продуктом интеграции ГФК и аудита, аудит эффективности заимствовал у них ряд характеристик. Поэтому его сложно назвать самостоятельным видом финансового контроля, так как он не обладает отличительными признаками, присущими только ему.

Апостериори аудит эффективности, по перечню системообразующих признаков, является одним из особых направлений деятельности ГФК (подвидом ГФК) и должен проводиться в его рамках.

Он призван расширить ГФК специальным инструментарием контроля эффективности произведенных расходов и должен проводиться в процессе комплексной ревизии финансово-хозяйственной деятельности государственных структур. Такая постановка контрольного процесса поможет более объективно оценить использование государственных финансовых и других ресурсов.

Другой стороной деятельности аудита эффективности будет работа по оценке качества прове- ^ дения контрольных мероприятий самими органами контроля. ^

н

0 со

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Внедрение аудита эффективности в действующую практику органов ГФК невозможно без соответствующей нормативно-законодательной регламентации, которая обязана определить:

— цели, задачи, роль и место аудита эффективности в системе ГФК;

— процедуры организации и осуществления аудита эффективности (которые могут различаться ^ в зависимости от специфики проверяемого объекта); ^

— полномочия контрольных органов и меры принуждения (в случае выявления неэффективно- ^ го использования государственных средств); о

— перечень критериев и показателей, в соответствии с которыми будет определяться степень эффективности использования государственных средств и т.д. □

Аудит эффективности должен проводиться на всех звеньях системы общественных финансов. О Поэтому необходимо различать:

— аудит эффективности средств и имущества федеральной собственности; ^

— аудит эффективности средств и имущества собственности субъекта федерации; о

— аудит эффективности средств и имущества муниципальной собственности; £

— аудит эффективности средств и имущества, находящегося в собственности внебюджетных о фондов и др. ®

Аудит эффективности представляет собой неоднородное образование, которое, в зависимости от х

предмета, следует разбивать на следующие виды: о

— аудит эффективности выполнения и реализации отдельных государственных программ и кон- ° трактов, которые могут преследовать инвестиционные, научные технологические, с о ц и — ф альные, природоохранные, военные и иные цели; о

— аудит эффективности выполнения отдельных функций государственными органами исполни- о тельной власти по распоряжению и использованию государственным имуществом, находящимся в ^ оперативном управлении или хозяйственном ведении данных органов; 2

— аудит эффективности реализации бюджетного процесса на территории РФ на всех его этапах 2 и уровнях; б

Ш

— аудит эффективности использования недр и природных ресурсов РФ;

— аудит эффективности формирования и использования средств государственных внебюджет- о ных федеральных и территориальных фондов; ^

— аудит эффективности предприятий и организаций частной формы собственности, работающих ^ с бюджетными средствами и др. ф

Аудит эффективности должен, в качестве инструментария, оперировать показателями, которые

отражают реальное состояние государственного и муниципального имущества и финансов. Однако б

государство, как экономический субъект, не всегда преследует экономические цели и может быть ®

заинтересовано в получении социального эффекта. В связи с этим требуется разбивка показателей 2

аудита эффективности на следующие группы: §

1) экономические показатели, к которым относятся прибыль, рентабельность, показатели ис- о

пользования активов, человеческого труда и т.д.;

2) показатели социального эффекта, такие как, например, уровень безработицы в регионе, уровень жизни населения, социальная структура населения, доля трудоспособных жителей и инвалидов и т.д.;

3) отраслевые показатели, такие как, например, количественные и денежные объемы бюджетных услуг по видам отраслей, темпы роста и прироста объемов производства, зависимость отрасли от бюджетных ассигнований и др.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Таким образом, аудит эффективности будет способствовать грамотному управлению бюджетным процессом, строгому соответствию бюджетных расходов целям и задачам государственной политики и обеспечивать достижение установленных конечных социально-экономических результатов.

П л

х

ЛИТЕРАТУРА.

1. Агапцов С.А. Государственный финансовый контроль и бюджетная политика Российского государ-

ства. М.: Финансовый контроль, 2004.

2. Бурцев В.В. Аудит финансовых потоков государства // Аудиторские ведомости. 2001. № 8.

3. Методика проведения аудита эффективности использования государственных: Принята решением

£ Коллегии Счетной палаты РФ. 23.04.2004. М., 2004. я 4. Робертсон Дж. Аудит. М.: КЯМ0, Контакт, 1993.

5. Рябухин С.Н. аудит эффективности государственных расходов в современной практике финансо-

ГУ

о

ь

□ _

□

w ЕРОФЕЕВА A.A.

* ОСНОВАНИЯ И СПОСОБЫ ВОЗНИКНОВЕНИЯ ПРАВА СОБСТВЕННОСТИ

а

I— _

ф —

I—

х о

® Прежде чем рассматривать вопрос об основаниях возникновения права собственности на объект

незавершенного строительства (вновь создаваемое недвижимое имущество), следует в начале обратиться к вопросу о том, что такое вещное право и право собственности, а так же, что является основа° нием возникновения гражданских прав и обязанностей.

ф Субъективное вещное право, и прежде всего право собственности, как отмечал И.А. Покровс-

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

ш

о кий, «отнюдь не является для человечества исконным и, так сказать, прирожденным: оно созидалось

о с трудом путем медленного исторического процесса. Оно было одним из первых требований разви-

и вающейся личности, и создание его явилось в реальной исторической обстановке прошлого важней-

£2 шей победой для этой последней» , обеспечив материальную основу для всей её деятельности.

о

^ В российском гражданском праве, как до революции, так и в настоящее время действуют прави-

о ла о защите фактического владения (п. 2 ст. 234 ГК РФ), но как таковое оно не признается особым

0 вещным правом. Вместе с тем защита факта владения с помощью права придает ему известное юри-о_

^ дическое значение, хотя владение и не превращается в самостоятельное вещное право . х Право собственности является основным, наиболее важным, хотя и не единственным вещным

ф правом. Поэтому с его рассмотрения и начинается изучение категории вещных прав.

со

По мнению Шершеневича Г.Ф. : «определение права собственности представляет значительные

| затруднения, несмотря на видимую его простоту и ясность. До сих пор в науке не установлено точ-

^ ное понятие о нем. По наиболее распространенному определению, совпадающему с житейским пред-

1 ставлением о праве собственности, последнее составляет неограниченное и исключительное господ-^ ство лица над вещью» .

(Г) Шершеневич Г.Ф. указывает на следующее определение понятия о праве собственности: власть

В статье рассматриваются теоретические положения организации аудита эффективности использования государственных средств, отражается характеристика предмета и объекта аудита эффективности, выделяются его основные направления, которые сводятся к проверке экономичности использования государственных средств, их продуктивности и эффективности, поднимаются наиболее важные проблемы практической реализации аудита эффективности в России и намечаются пути их решения.

Ключевые слова: аудит эффективности, государственные средства, финансовый контроль.

На современном этапе развития реформирование государственных финансов привело к реализации концепции государственной бюджетной политики, ориентированной на управление по результатам, что в свою очередь актуализирует вопросы оценки эффективного использования государственных средств. Сложность внедрения обозначенного подхода в бюджетно-финансовой политики связана с тем, что помимо оценки экономической эффективности требуется проводить оценку социальной, научной, экологической и ряда других компонент эффективного расходования государственных средств. В результате в сфере финансового контроля получают развитие новые инструменты, одним из которых выступает аудит эффективности использования государственных средств.

Понятие «аудит эффективности» был введен на Конгрессе INTOSAI и нашел отражение в Лимской декларации руководящих принципов контроля, в которой обозначено, что «традиционной задачей высшего контрольного органа является проверка законности и правильности распределения финансовых средств и ведения бухгалтерских счетов. В дополнение к этому виду контроля, важность которого неоспорима, имеется также другой вид контроля, который направлен на проверку того, насколько эффективно и экономно расходуются государственные средства. Такой контроль включает не только специфические аспекты управления, но и всю управленческую деятельность, в том числе организационную и административную системы. Цели контрольной работы высшего контрольного органа — законность, правильность, эффективность и экономичность управления денежными и материальными средствами — в основном одинаково важны. Делом высшего контрольного органа является определение относительной важности той или другой из них» .

В действующем международном стандарте «аудит эффективности рассматривается как независимая экспертиза эффективности и результативности государственных предприятий, программ или организаций, экономического использования ресурсов, целью, которой является совершенствование деятельности объекта аудита» .

В Российской Федерации сложилась нормативно-правовая и методическая база аудита эффективности, ставшая основой контрольно-ревизионной и экспертно-аналитической деятельности органов государственного финансового контроля. Система нормативно-методического регулирования аудита эффективности использования государственных средств представлена следующими элементами:

– законодательный: Бюджетный кодекс РФ (ст.34) и ФЗ «О Счетной палате Российской Федерации (ст. 12);

– нормативный: СГА 104. «Стандарт внешнего государственного аудита (контроля). Аудит эффективности» и СФК 104. «Проведение аудита эффективности использования государственных средств»;

– методический: «Методические указания «Концептуальные и методические основы аудита эффективности использования бюджетных средств и государственной собственности», «Критерии и методика оценки эффективности бюджетных расходов с учетом особенностей, определенных видом расходов», «Методические рекомендации по выбору критериев оценки эффективности при проведении Счетной палатой Российской Федерации аудита эффективности использования государственных средств».

Согласно СГА 104 аудит эффективности «представляет собой вид внешнего государственного аудита (контроля) и применяется в целях определения эффективности использования федеральных и иных ресурсов, полученных объектами аудита (контроля) для достижения запланированных целей, решения поставленных задач социально-экономического развития Российской Федерации и осуществления возложенных на Счетную палату функций» .

Анализируя структурные элементы аудита эффективности можно выделить виды, цель, предмет и объект аудита эффективности. Так, «аудит эффективности осуществляется в форме последующего аудита (контроля) посредством проведения контрольных мероприятий, целью которых является определение или оценка эффективности использования федеральных и иных ресурсов».

Основными задачами аудита эффективности являются:

– определение или оценка эффективности использования федеральных и иных ресурсов;

– повышение эффективности использования федеральных и иных ресурсов на основе подготовленных по результатам аудита эффективности рекомендаций и их внедрения в деятельность объектов аудита (контроля);

– информирование пользователей информации о результатах аудита эффективности о том, насколько результаты использования федеральных и иных ресурсов обеспечивают удовлетворение общественных потребностей, а также в какой степени достигаются цели и решаются задачи социально-экономического развития Российской Федерации.

Предметом аудита эффективности является использование федеральных (средства федерального бюджета, средства бюджетов государственных внебюджетных фондов Российской Федерации, федеральная собственность) и иных (средства бюджетов субъектов Российской Федерации и местных бюджетов — получателей межбюджетных трансфертов из федерального бюджета, средства бюджетов территориальных государственных внебюджетных фондов в части средств, переданных из Федерального фонда обязательного медицинского страхования, средства, полученные государственными учреждениями от приносящей доход деятельности, и другие) ресурсов .

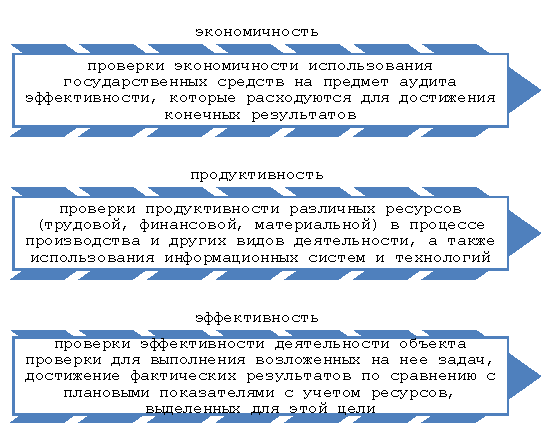

Основные направления аудита эффективности представлены на рисунке 1.

Рис. 1. Основные направления аудита эффективности

Исследование российской практики организации аудита эффективности, а также зарубежного опыта применения данного инструмента финансового контроля свидетельствуют об эффективных тенденциях его развития в России, однако остаются нерешенными ряд проблем, среди которых можно выделить следующие:

– недостаточно эффективная методическая база его организации;

– дефицит квалифицированных кадров;

– разнопланованность задач контрольно-счетных органов в условиях ограниченности ресурсов;

– наличие значительного объема финансовых нарушений, нецелевого, полукриминального использования средств, что обуславливает первоочередность решения именно этих проблем.

Для повышения эффективности реализации аудита эффективности использования государственных средств необходимо:

– наличие адекватной современным требованиям системы учета, содержащей параметры отчетности органов власти об эффективном расходовании государственных ресурсов;

– объективные условия перехода к аудиту эффективности (правовая база, наделение отдельными правами и полномочиями контрольных органов, наличие методического обеспечения и квалифицированных специалистов).

Аудит эффективности государственных расходов должен быть конструктивным, и особую значимость в ходе проверки должны приобретать не только выводы по результатам проверок, но и рекомендации по повышению эффективности использования государственных средств.

Литература: