Содержание

Основным принципом углубленного операционного анализа является объединение прямых переменных затрат на данный товар с прямыми постоянными затратами и вычисление промежуточной маржи- результата от реализации после возмещения прямых переменных и прямых постоянных затрат

Операционный рычаг. Валовая маржа. Запас финн прочности. Порог рентабельности

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Минимальный объем выручки, необходимый для покрытия всех расходов, называется точкой безубыточности, в свою очередь, насколько может уменьшиться выручка, что бы предприятие сработало без убытков показывает запас финансовой прочности.

Введем обозначения:

|

В |

— |

выручка от продаж. |

|

П |

— |

прибыль от продаж. |

|

Зпер |

— |

переменные затраты. |

|

Зпост |

— |

постоянные затраты. |

|

Рц |

— |

ценовой операционный рычаг. |

|

Рн |

— |

натуральный операционный рычаг. |

Ценовой операционный рычаг вычисляется по формуле:

Рц = В/П

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П

— точка безубыточности

— точка безубыточности

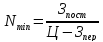

Предельный доход (валовая маржа) — выручкой от продаж — переменными затратами на ее производство или = сумма постоянных затрат + прибыль.

Порог рентабельности, руб. = критический объем*цена реализации, шт.

35. взаимодействие финансового и операционного рычага и оценка совокупного риска

Совокупный эффект – это ЭФР*ЭОР

Количественно эта характеристика измеряется соотношением между заемным и собственным капиталом; уровень финансового левериджа прямо пропорционально влияет на степень финансового риска компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся, кстати, постоянными обязательными расходами, тем меньше чистая прибыль. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае, производится продукция или нет. Изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Расчет совместного эффекта операционного и финансового левериджа позволяет оценить совокупный риск, связанный с предприятием. Как можно видеть, сочетание высокой силы операционного левериджа (низкий запас финансовой прочности, высокая доля постоянных расходов) с высокой силой финансового левериджа (высокая доля заемных средств, значительный объем процентных платежей) ведет к сильному увеличению совокупного риска, связанного с предприятием. Такой ситуации необходимо избегать всеми доступными средствами, прежде всего, разумной политикой заимствования средств и взвешенным управлением структурой затрат.

36. понятие, цели и задачи складской логистики

Логистика — управление материально-техническим обеспеченьем и товарно-материальными запасами.

Цель логистики- обеспечение конкурентоспособных позиций организации на рынке, это достигается по средством управления потоками на основе следующих правил:

Доставка с минимальными издержками, необходимой конкретному покупателю продукции соответствующего качества и количества в нужное место и в нужное время. Для реализации основной цели необходимо решение следующих задач:

Глобальные задачи – 1. Создание комплексных интегрированных систем материальных, информационных и сопутствующих потоков. 2. Стратегическое согласование планирования и контроль за использованием логистических мощностей сфер производства и обращения. 3. Достижение высокой системной гибкости. 4. Изменение логистической концепции в рамках избранной стратегии на рынке.

Локальные задачи – 1. Максимальное сокращение сроков хранения продукции, 2.Сокращение времени перевозок, 3. Рациональное распределение транспортных средств, 4. Быстрая реакция на требования потребителей, 5. Оперативная выдача информации.

37. Назначение, виды и функции складов

Склад – сложное техническое сооружение предназначенное для управления запасами на различных участках логистической сети и выполнения конкретных функций по выполнению и преобразованию материального потока в целом, другими словами это сооружение предназначенное для приемки и хранения ТМЦ, а так же их подготовки к использованию и отпуску конечным потребителям. В соответствии с этим выделяют функции склада:

Прием продукции

Размещение для хранения

Осуществление хранения

Подготовка к потреблению (расфасовка и тп.)

Основная цель склада – временное накопление груза с последующим использованием.

Классификация складов:

По назначению –

материальные (снабженческие),

внутри производственные (межцеховые и внутрицеховые),

бытовые (склад готовой продукции)

По виду и характеру охраняемой продукции:

Специализированные

Универсальные

По типу конструкции складов:

Открытые

Закрытые

Полузакрытые

Специальные (бункерные сооружения и резервуары).

По характеру деятельности

Общего пользования (склад-отель)

Частный склад

Консигнационный склад (склад который осуществляет завоз продукции и ее реализацию по поручению клиента, т.е продукт поступает под реализацию)

38. Основные складские зоны: назначение, принципы расчета

Условно пространство склада можно разделить на две основные части : 1)Площади непосредственной используемые для хранения товара (полезная площадь), 2) Площадь не используемая для хранения – прочая площадь. Прочая площадь включает в себя: приемоотгрузочные площади, зону проверки товара, комплектование заказа, занятую проходами и проездами (вспомогательная), служебные помещения. При планировании склада рекомендуется поддерживать соотношение полезной и прочей площадей в пропорции не менее 2/1 .

Планировка складских помещений должна обеспечивать возможности применения эффективных способов размещения и укладки единиц хранения, использования складского оборудования и условия для полной сохранности товара такой принцип позволяет поддерживать поточность и непрерывность складского технологического процесса.

Способы определения полезной площади

Sполезная=Sобщая * £

£- определяется в зависимости от вида хранимого товара, чаще всего используется промышленность.

В зависимости от нагрузки хранимого материала на один кубический метр пола.

Q/B = Sполезн

β — нагрузка на один кубический метр пола (ед. массы)

Основанный на коэффициенте заполнения объема, используется для определение площади складов оборудованных стеллажами. В данном случае выполняется следующий алгоритм действий :

Определяется кол-во хранимой продукции на единицу оборудования :

Q = V *q*β

V — геометрический объем оборудования

Q – предельный вес материала на единицу оборудования

β — коэффициент заполнения объема или плотности укладки

Определение необходимого кол-ва единиц оборудования E= M/Q

Е – сколько единиц на необходимо, М – все материалы подлежащие хранению Q – запас хранимой продукции.

Определение площади необходимой для единицы оборудования после чего умножаем на количество этого оборудования.

Определение прочих площадей:

Приемочная площадка (отгрузо — погрузочный работы): Sn= Q k t / 360 β

Q- годовое поступление материалов

K – коэффициент неравномерности поступления материалов.

Т- среднее кол-во дней в течении которых материал находится на приемочной площадки

β — нагрузка на один кубический метр пола (ед. массы)

К – определяется как соотношение грузооборота наиболее напряженного месяца к среднему грузообороту. На этой площади должно размещаться то кол-во продукции, которое может прийти на склад включая не рабочие дни.

Служебная площадь – определяется по нормативам в зависимости от числа работающих , при этом планирование площадей осуществляется следующим образом: до трех работников учитывается по пять квадратных метров на каждого человека, от 3-5 работников по 4 м2, больше 5 работников = 3, 25 м2 на каждого человека. Зав. Склада положена отдельная площадь в 12 м2.

Вспомогательная площадь – определяется от габаритов той техники которая работает на складе, а так же от ее кол-ва.

S = 2 В +3C

B- ширина оборудования

С – зазоры между стеллажами и ТС

39. задачи закупочной политики хозяйствующего субъкта

Сфера деятельности по обеспеченью компании необходимыми видами материальных ресурсов и готовой продукции называется закупочной деятельностью (снабжением)

цели закупочной деятельности:

Необходимость обеспеченья непрерывного потока сырья, поставок комплектующих и предоставление услуг, необходимых для работы компании.

Сведение инвестиций связанных с запасами и расходов к минимуму.

Поддержание и повышение качества.

Поиск компетентных и надежных поставщиков

Приобретение по возможности многофункциональных товаров

Соблюдение принципа цена- качество в процессе закупки

Повышение конкурентно способности

Достижение эффективного сотрудничества с другими функциональными подразделениями компании

Снижение административных расходов.

Задачи деятельности:

Определение структуры закупок

Выбор поставщика

Определение объема закупок

Определение условий закупок

40. методы выбора поставщика

Критерии выбора поставщика:

Цена продукции и услуги

Качество

Наличие ограничений в размере заказа

Удаленность поставщика

Наличие резервных мощностей поставщика.

Финансовое положение и кредитоспособность поставщика

Методы оценки поставщиков

Метод аналогов (изначально определяется идеальный поставщик, затем каждый из существующих сравнивается с данным идеалом).

Метод экспертный

Матричный метод осуществляется на основе построения таблицы в которую заносятся параметры поставщика и сами поставщики.

Бальный метод наиболее объективный и является мат. Расчетом.

Например за 100 балов принимается общий размер поставки, необходимо определить бальную оценку текущей поставки по качеству продукции если из 150 единиц поставки 12 оказались не качественными.

(12 * 100) / 150 = 8% — не качественной продукции

Аналитический метод (сочетание матричного и бального метода)

По данному методу основной критерий оценки – прибыль, полученная хозяйствующим субъектом при работе с поставщиками. В процессе оценки определяется влияние ряда параметров на данный критерий: цена, качество, размер заказа, время в пути, необходимость дополнительных расходов, возможность изменения объемов поставки и другие.

Не следует путать со Стандартизированным подходом (кредитный риск) или Стандартизированным подходом (рыночный риск) .

- Банк международных расчетов

- Базельские соглашения ( Базель I , Базель II , Базель III , Базель IV )

- Совет по финансовой стабильности

- Банковское дело ( Регулирование )

- Денежно-кредитная политика

- Центральный банк

- Риск

- Управление рисками

- Нормативный капитал

- 1-го уровня

- 2 уровень

- Риск кредита

- Стандартизированный

- Подход IRB

- F-IRB

- A-IRB

- PD

- LGD

- CCF

- EAD

- Операционный риск

- Базовый

- Стандартизированный

- AMA

- Рыночный риск

- Продолжительность

- Ценность под угрозой

- Экономический капитал

- Риск ликвидности

- Правовой риск

- Раскрытие

Деловой и экономический портал

В контексте операционного риска , то стандартизировать подход или стандартизованный подход представляет собой совокупность методов измерения операционного риска , предложенные в рамках Базеля II правил достаточности капитала для банковских учреждений.

Базель II требует, чтобы все банковские учреждения откладывали капитал на покрытие операционного риска . Стандартизированный подход находится между базовым индикаторным подходом и передовым подходом измерения с точкой зрения степени сложности.

В соответствии с исходным Базельским соглашением и стандартизированным подходом деятельность банков разделена на восемь бизнес-направлений: корпоративные финансы , торговля и продажи, розничные банковские операции , коммерческие банковские операции , платежи и расчеты, агентские услуги, управление активами и розничные брокерские операции . В рамках каждой бизнес-линии валовая прибыль — это общий показатель, который служит представителем масштаба бизнес-операций и, следовательно, вероятного масштаба подверженности операционному риску в каждой из этих бизнес-линий. Расходы на капитал для каждой бизнес-линии рассчитываются путем умножения валового дохода на коэффициент (обозначенный бета), присвоенный этой бизнес-линии. Бета-версия служит представителем отраслевой взаимосвязи между уровнем убытков от операционного риска для данного направления бизнеса и совокупным уровнем валового дохода для этого направления бизнеса.

| Деловая линия | Бета-фактор |

|---|---|

| Корпоративные финансы | 18% |

| Торговля и продажи | 18% |

| Розничные банковские услуги | 12% |

| Коммерческий банкинг | 15% |

| Оплата и расчет | 18% |

| Агентские услуги | 15% |

| Управление активами | 12% |

| Розничный брокер | 12% |

Общие начисления капитала рассчитываются как трехлетнее среднее значение простого суммирования нормативов отчислений на капитал по каждому бизнес-направлению за каждый год. В любой год отрицательные капитальные затраты (в результате отрицательной валовой прибыли) по любой бизнес-линии могут без ограничений компенсировать положительные капитальные затраты в других бизнес-направлениях.

Чтобы иметь право на использование стандартизированного подхода, банк должен удовлетворить своего регулирующего органа, что как минимум:

- Совет директоров и высшее руководство, при необходимости, активно участвуют в надзоре за системой управления операционным риском;

- Он имеет концептуально обоснованную и надежную систему управления операционными рисками; и

- Он обладает достаточными ресурсами для использования подхода в основных направлениях бизнеса, а также в областях контроля и аудита.

4 марта 2016 года Базельский комитет по банковскому надзору наконец обновил свое предложение по расчету капитала операционного риска, внедрив подход стандартизированного измерения (SMA). Основываясь на версии 2014 года, SMA не только заменит существующие стандартизированные подходы, но и подход расширенного измерения. Согласно SMA, уровни нормативного капитала будут определяться с использованием простого формульного метода, который облегчает сопоставимость по отрасли.

Операционная эффективность — это показатель, который измеряет эффективность прибыли, получаемой в зависимости от операционных расходов. Иными словами, это уровень прибыли от используемых денег.

Расчет операционной эффективности важен для любого бизнеса

Расчет операционной эффективности важен для любого бизнеса

Эффективность операционной деятельности

Если говорить об инвестиционных рынках, операционная эффективность обычно связана с трансакционными издержками за совершение сделок. Оперативно эффективные транзакции — это транзакции, которые обмениваются с наивысшей маржой. Это означает, что инвестор стремится заплатить самую низкую комиссию, чтобы получить наибольшую прибыль.

Приведем пример, когда комиссия за сделку — фиксированная, и составляет 300 рублей в месяц. Банк ВТБ в своем брокерском обслуживании имеет примерно такие условия. Тогда, покупая акции на 3000 рублей каждый месяц, вам придется платить комиссию в 10% от сделки. Это очень высокий уровень затрат.

Крупный инвестор, покупающий акции на 300 тысяч рублей в месяц, имеет другие расходы. Для него комиссия в 300 рублей составит всего одну десятую долю процента. Таким образом, увеличение оборота дает лучшую операционную эффективность.

Аналогичным образом, компании стремятся получать максимальную валовую прибыль от своей продукции, производя товары с наименьшими затратами. Практически во всех случаях операционная эффективность может быть улучшена за счет эффекта масштаба. Как уже отмечалось выше, на инвестиционных рынках это может означать покупку большего количества инвестиций по фиксированной цене, чтобы уменьшить комиссию за акцию.

Эффективность операционного менеджмента

Рынок эффективен с точки зрения операционной деятельности, когда существуют условия, позволяющие участникам выполнять транзакции и получать услуги по цене, которая справедливо соответствует фактическим затратам, необходимым для их предоставления.

Что это значит? Оперативно эффективные рынки, как правило, являются побочным продуктом конкуренции. Это является существенным фактором, повышающим операционную эффективность для участников. Чем меньше издержек приходится на проведение финансовых операций, тем выгоднее работать инвестору. Вряд ли вам захочется платить брокеру большие комиссии за те операции, которые другой брокер проведет в 2 раза дешевле.

На операционно-эффективные рынки также может влиять регулирование, которое ограничивает сборы для защиты инвесторов от непомерных затрат. Оперативно эффективный рынок также может быть известен как «внутренне эффективный рынок».

Инвестиционные фонды также часто анализируются по их комплексной операционной эффективности менеджмента. Коэффициент расходов фонда является одним из показателей для сравнения операционной эффективности. Факторы, влияющие на соотношение расходов фонда, это:

- операционные издержки, связанные с проведением транзакций;

- комиссионные за управление портфелем клиента;

- административные расходы на содержание фонда.

Для сравнения, фонды с более низким коэффициентом расходов, как правило, можно считать более оперативно эффективными.

Простой график, которому нужно следовать

Операционная эффективность бизнеса

В отношении бизнеса операционную эффективность можно определить как соотношение между результатами, полученными от деятельности компании, и затратами на запуск бизнес-операции. При улучшении эффективности работы отношение производства к затратам улучшается.

Затратами, как правило, являются:

- деньги;

- люди (численность персонала);

- время;

- усилия.

Показателями операционной эффективности можно считать:

- деньги (доход, маржа, наличные);

- новые клиенты;

- лояльность клиентов;

- дифференциация на рынке;

- производство;

- инновации;

- качество;

- скорость и гибкость;

- сложность;

- возможности.

Таким образом, повышение операционной эффективности компании строится на снижении затрат при одновременном улучшении результатов.

Эффективность можно изменять несколькими способами. Для разных компаний подходят разные стратегии управления. Итак, какие же варианты могут быть?

- Снижение расходов для получения того же результата. Этот метод широко распространен в массовом потребительском секторе. К примеру, чем дешевле обходится производство и доставка бензина до потребителя, тем больше прибыли получит нефтяная компания при неизменной цене на конечный продукт. И такая стратегия кажется наиболее правильной, однако не всем она подходит.

- Сохранение расходов для получения лучшего результата. Это работа по оптимизации процессов, направленная на улучшение конечного продукта. При этом используются прежние материалы, человеческие ресурсы и временные затраты.

- Увеличение расходов для достижения ещё более значительного результата. Это модель, свойственная дорогим, элитным брендам. При таком подходе используются более дорогие комплектующие, более качественная индивидуальная работа с клиентами. И это позволяет создавать товары и услуги премиум-сегмента. Что также влечет значительный рост прибыли и других показателей операционной эффективности.

Каждая компания выбирает свою модель управления. Для разных отраслей — разный подход в развитии. Именно поэтому важно иметь отдел операционной эффективности, который занимался бы анализом и улучшением работы компании.