Содержание

Порядок списания СИЗ

Учет имущества на предприятии, в том числе и спецодежды, осуществляется бухгалтерией. Это происходит согласно Приказу Минфина РФ от 26.12.02 N 135н «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды», а также другим нормативно-правовым актам, которые регулируют учет имущества в организации. Спецодежда и средства индивидуальной защиты (СИЗ), не подлежащие дальнейшему использованию, списываются. Порядок проведения инвентаризации определен Приказом Минфина РФ от 13.06.95 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Шаг 1. Создаем комиссию

Руководителем формируется инвентаризационная комиссия. В состав комиссии не включаются материально-ответственные лица, в подотчете у которых находятся ценности, подлежащие инвентаризации.

Шаг 2: Выявляем имущество, которое вышло из строя

Инвентаризационная комиссия осматривает одежду и устанавливает ее возможность или непригодность к дальнейшему использованию. Вещи с истекшим сроком годности, а также не подлежащие ремонту, изымаются. Также выявляются причины выхода одежды из строя и виновные в этом лица (если имущество испортилось из-за чьей-то халатности или умышленно). Председателем комиссии подготавливается письменный акт о списании.

Шаг 3: Издаем приказ

На основании акта директор компании издает приказ на списание спецодежды и СИЗ

Шаг 4: Списываем имущество

После издания приказа руководителем, СИЗ списываются инвентаризационной комиссией.

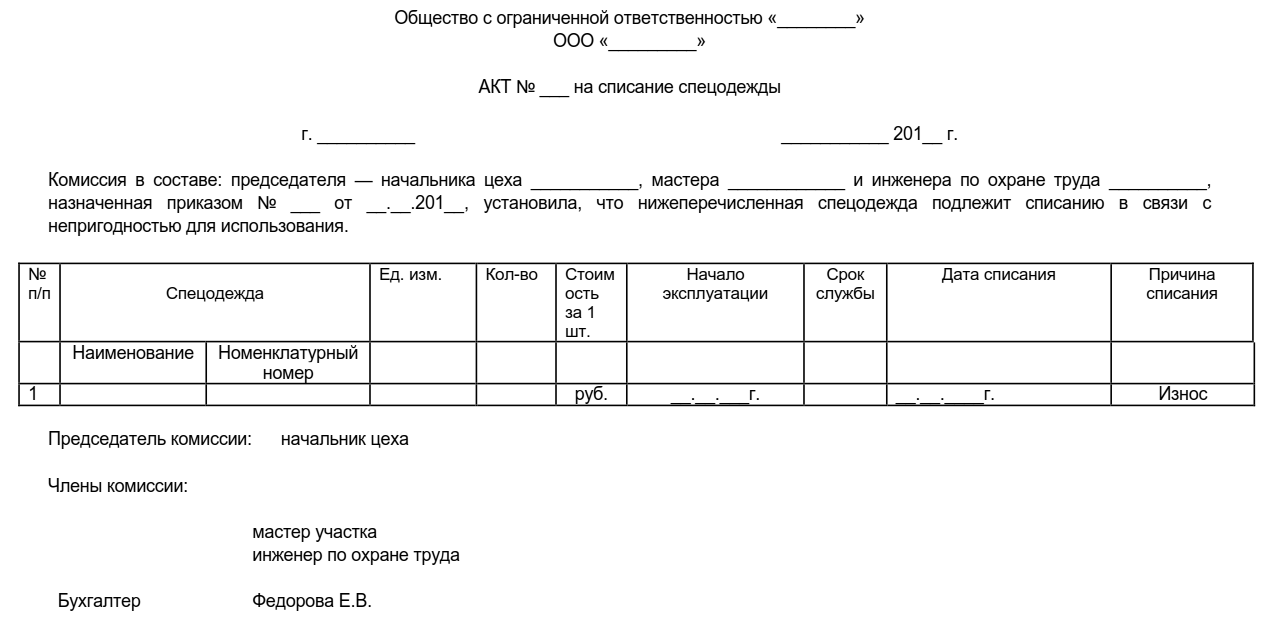

Акт на списание спецодежды, образец

Акт списания спецодежды, пришедшей в негодность, образец которого мы подготовили, считается документом строгой отчетности. На сегодняшний момент он не является унифицированным, но существует типовая межотраслевая форма № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов», утвержденная постановлением Госкомстата РФ от 30.10.97г. № 71а, которую можно использовать при его составлении.

СИЗ и униформа списываются по различным причинам (в результате износа, аварии, увольнения работника и т.д.). Иногда это происходит ранее установленного изготовителем срока выхода из строя. В этом случае форма акта не меняется.

Согласно п. 2 ст.9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, акт должен включать в себя следующие разделы:

-

должность и Ф.И.О. руководителя, его подпись с расшифровкой;

-

наименование документа;

-

дату составления;

-

состав комиссии с указанием ФИО и должностей сотрудников;

-

сведения о взыскании материального ущерба и его размере;

-

основания для списания имущества;

-

сумму;

-

иные разделы, которые могут быть внесены при необходимости.

Этот документ можно использовать при износе различного инвентаря и иного имущества.

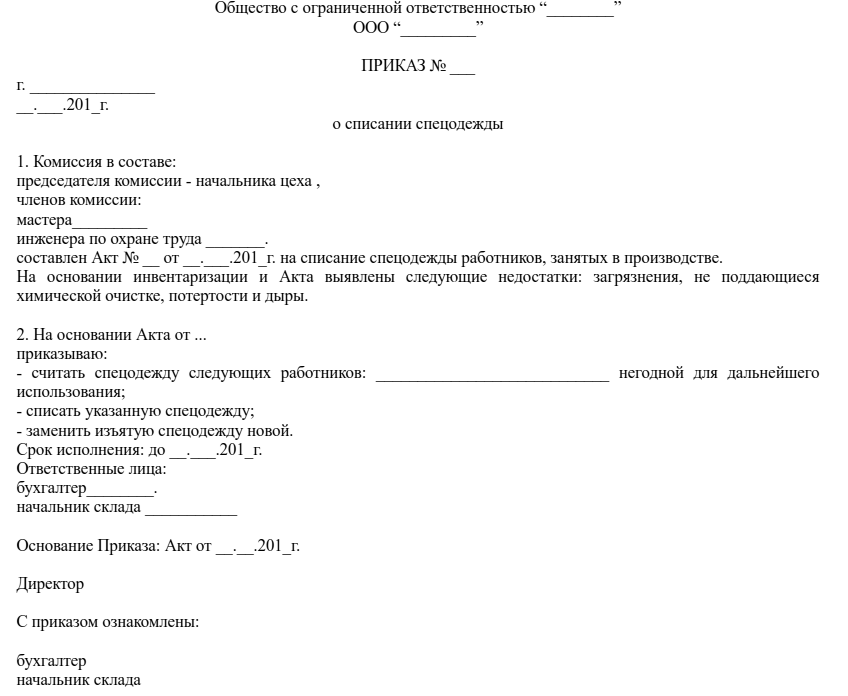

Приказ о списании спецодежды, образец

Акт передается на утверждение руководителю предприятия, который, после ознакомления с ним, издает соответствующий приказ.

Приказ на списание спецодежды, образец 2020

На основании приказа СИЗ и спецодежда списываются. Далее они подлежат утилизации.

Документ показан в сокращенном демонстрационном режиме!

Получить полный доступ к документу

| Вход для пользователей | Стань пользователем

|

||||||||

| Тел.: +7 (727) 222-21-01, e-mail: info@prg.kz, Региональные представительства | |||||||||

Для покупки документа sms доступом необходимо ознакомиться с условиями обслуживания

Я принимаю Условия обслуживания

Продолжить

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

Приказ Министерства финансов Российской Федерации от 26 декабря 2002 года № 135н

Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды»

(с изменениями и дополнениями по состоянию на 24.12.2010 г.)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283 (Собрание законодательства Российской Федерации, 1998, № 11, ст.1290), приказываю:

1. Утвердить прилагаемые Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды.

2. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности за 2003 год.

|

Министр |

А.Л. Кудрин |

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

Утверждены

приказом Минфина РФ

от 26 декабря 2002 г. № 135н

Методические указания

по бухгалтерскому учету специального инструмента, специальных приспособлений, специального

оборудования и специальной одежды

I. Общие положения

1. Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее — Методические указания) определяют порядок ведения бухгалтерского учета специального инструмента, специальных приспособлений, специального оборудования и специальной одежды и распространяются на организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

- Поставить закладку

- Посмотреть закладки

2. Настоящие Методические указания определяют особенности бухгалтерского учета активов, которые включены для целей бухгалтерского учета в состав оборотных активов и имеют особый порядок отнесения стоимости в затраты на производство и продажу продукции (работ, услуг).

Для целей Методических указаний к бухгалтерскому учету в качестве указанных активов принимаются:

специальный инструмент и специальные приспособления — технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг);

специальное оборудование — многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций;

специальная одежда — средства индивидуальной защиты работников организации.

- Поставить закладку

- Посмотреть закладки

3. В состав специального инструмента и специальных приспособлений входят: инструменты, штампы, пресс-формы, изложницы, прокатные валки, модельная оснастка, стапели, кокили, опоки, плазово-шаблонная спецоснастка, другие виды специальных инструментов и специальных приспособлений.

Акт о списании спецодежды на предприятии — документ, который может потребоваться при оформлении факта утилизации (уничтожения) одежды, предназначенной для личной защиты работников, после того как она утратит свои защитные функции. Образец акта на списание спецодежды можно будет посмотреть ниже и скачать его.

Определение, законодательное регулирование и общий порядок

В соответствии со ст. 221 Трудового кодекса РФ работодатель обязан обеспечить работников, занятых на вредном производстве, средствами индивидуальной защиты, в том числе специальной одеждой. Таким образом, именно работодателем выдается работнику СИЗ и спецодежда. Учет и списание спецодежды (2018 г.) производится по правилам, установленным Методическими указаниями, утвержденными приказом Минфина №135-н от 2002 года.

Выдача и возврат специальной одежды оформляются в предназначенной для этого карточке учета, которая, однако, не является первичным бухгалтерским документом, а значит, не имеет строго определенной формы. В качестве бухгалтерских применяются (в зависимости от того, учитывается одежда как основное или оборотное средство) при выдаче:

- акт приемки-передачи ОС,

- ведомость учета выдачи.

В обоих случаях, если одежда износилась и утратила способность защищать человека, составляется документ по установленным в Методических указаниях правилам. Но прежде проводится инвентаризация, так как это необходимое условие признания любого имущества предприятия непригодным для использования. Инвентаризация проводится в соответствии с требованиями Приказа Минфина РФ от 13.06.95 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Образец акта о списании спецодежды, пришедшей в негодность, можно скачать в конце статьи.

Пошаговый порядок

Каждый производитель устанавливает срок годности товара. И даже если предметы спецодежды по окончании этого срока сохранились практически в идеальном сстоянии, они должны быть списаны согласно приведенным выше нормативным актам. Таким образом, срок их службы определяется сроком годности.

Алгоритм действий:

- Издать приказ о проведении инвентаризации постоянно действующей комиссией. Если работы предстоит много, создаются рабочие инвентаризационные комиссии, в состав которых не включаются лица, материально ответственные за учет проверяемых ценностей;

- Определить качество товарно-материальных ценностей в процессе инвентаризации, установить, могут ли вещи быть использованы, каковы причины непригодности одежды и кто в этом виновен (если виновные имеются). Их рекомендуется привлечь к ответственности.

- По итогам составить письменный акт, направить руководителю.

Затем руководитель издает приказ о предметах, которые подлежит списать. Образец приказа о списании представлен ниже.

После этого необходимо:

- произвести уничтожение ценностей (указать их дальнейшую судьбу — например, можно оприходовать в качестве ветоши);

- списать указанные в документах предметы.

Реквизиты документа

Образец можно разработать самостоятельно, используя вариант, предложенный законодателем.

Обязательные реквизиты:

- наименование предметов, которые списываются, их характеристики и качества, количество;

- фактическая себестоимость продукции;

- срок эксплуатации, установленный производителем;

- дата передачи в эксплуатацию;

- причина непригодности, вследствие чего предметы списываются;

- иная важная информация.

Образец приказа на списание спецодежды 2020 г. ничем не отличается от стандартного документа, никаких изменений в нормативные документы в текущем году внесено не было.

Вопрос: Спецодежда рабочего организации износилась до истечения срока носки. Виной тому воздействие «агрессивной» среды (мазут, краски, растворитель и т.п.). Эту спецодежду как непригодную к использованию списали по акту и утилизировали. Каким образом отразить такое списание в учете, если организация переносит стоимость спецодежды на затраты равными частями в течение установленного срока носки?

Ответ: Существуют различные подходы к списанию остатка стоимости спецодежды при ее преждевременном износе.

Обоснование: Для обеспечения охраны труда своих работников, которые трудятся в опасных, вредных условиях, на работах, связанных с загрязнением, наниматель обеспечивает их средствами индивидуальной защиты (далее — СИЗ, спецодежда). Они должны быть годными, отвечающими характеру и условиям работы, обладающими соответствующими защитными свойствами и гигиеническими характеристиками.

СИЗ выдаются на определенный срок, в течение которого они обычно изнашиваются. Если спецодежда по независящим от работника причинам приходит в негодность до истечения установленного срока носки, наниматель обязан ее заменить или отремонтировать <*>.

В свою очередь работники должны бережно и правильно эксплуатировать предоставленные им СИЗ, незамедлительно уведомлять нанимателя об их выходе из строя, своевременно возвращать <*>.

СИЗ — отдельные предметы в составе средств в обороте. Ввиду этого порядок переноса их стоимости на счета учета затрат на производство устанавливается учетной политикой организации <*>.

В нашем случае износ по СИЗ начисляется на затраты производства ежемесячно пропорционально их установленным срокам носки. Поскольку спецодежда пришла в негодность раньше срока, на счета затрат перенесена не вся ее стоимость. При этом СИЗ эксплуатировались в производственных целях, в «агрессивной» среде, износились по объективным производственным причинам и вины работника в этом нет. В связи с изложенным полагаем, что в данной ситуации о порче имущества речь не идет.

Касательно списания оставшейся стоимости спецодежды отметим следующее. В настоящее время к отражению в учете списания стоимости СИЗ при их преждевременном износе по объективным причинам единого подхода нет.

С одной стороны, у нас спецодежда потеряла потребительские качества и защитные свойства в процессе ее эксплуатации в производстве. То есть, если исходить из экономической сущности использования спецодежды (в производственных целях), остаток ее стоимости нужно перенести на затратные счета и учесть при расчете налога на прибыль <*>.

При таком подходе в бухучете надо выполнить следующие записи <*>:

| Дебет | Кредит | |

| Передана в эксплуатацию спецодежда | 10-11 | 10-10 |

| Отражено ежемесячное списание части стоимости спецодежды <*> | 20, 23, 25 и др. | 10-11 |

| Списан остаток стоимости спецодежды, досрочно пришедшей в негодность <*> | 20, 23, 25 и др. | 10-11 <**> |

| ———————————

<*> Включается в состав затрат, учитываемых при расчете налога на прибыль. <**> Если в организации износившуюся спецодежду сдают на склад, то в бухучете сначала отражают ее постановку на учет по дебету субсчета 10-10. И только после этого — списание с кредита данного субсчета. |

||

С другой стороны, поскольку спецодежда на момент списания по объективным причинам не участвует в производственном процессе, ее выбытие раньше установленного срока целесообразно считать прочим выбытием запасов. В этом случае ее остаточную стоимость нужно списать в дебет субсчета 90-10 и отразить при расчете налога на прибыль в составе внеррасходов. В налоговом учете такое выбытие будет признаваться расходами на ликвидацию (списание) имущества в составе внеррасходов, учитываемых при налогообложении прибыли <*>.

В бухучете будут выполняться следующие записи <*>: