Содержание

- Как отразить в 6-НДФЛ выплаты при увольнении

- Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

- Какие выплаты положены при расторжении трудового договора

- Как заполнить 6-НДФЛ при увольнении

- Заполнение 6-НДФЛ при увольнении сотрудника: пример

- 6-НДФЛ при увольнении: образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

- Как в 6-НДФЛ отразить увольнение сотрудника, если отпуск отгулян авансом

- Как отразить в 6-НДФЛ выплату дивидендов

- Расчет при увольнении в 6-НДФЛ: пример заполнения

- Заполнение 6-НДФЛ при увольнении сотрудника в 2020 году

- Увольнение в 6-НДФЛ с 2020 года: пример заполнения

- Компенсация при увольнении в 6-НДФЛ: срок перечисления налога

- Обзор последних изменений по налогам, взносам и зарплате

- Как отразить выходное пособие при увольнении в 6-НДФЛ

- Что понимать под выходным пособием при увольнении

- Облагается ли выходное пособие налогом

- Как отразить выходное пособие (выплату при сокращении) в 6-НДФЛ

- Как отразить в 6-НДФЛ увольнение сотрудника

- Пример: Как отразить увольнение в 6-НДФЛ

- Выходное пособие

- Ответ

Как отразить в 6-НДФЛ выплаты при увольнении

Отражение в 6-НДФЛ выплат при увольнении — процедура, нередко вызывающая вопросы у бухгалтеров. Связано это с тем, что 6-НДФЛ — одна из относительно новых отчетных форм. Появилась она в 2016 году. Сегодня разберемся, какие выплаты положены работнику по окончании действия трудового договора, как удержать и перечислить налог в бюджет, как отразить увольнение в 6-НДФЛ, пример в статье поможет вам при заполнении. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

- первый квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 апреля следующего года.

Если организация имеет обособленные подразделения, она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

Форма утверждена Приказом ФНС от 14.10.2015 № ММВ-7-11/450@.

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и сумах фактического получения доходов, удержания и перечисления налога.

В статье остановимся на том, как отразить расчет при увольнении в 6-НДФЛ.

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Как заполнить 6-НДФЛ при увольнении

Так как полный расчет с сотрудником производится в последний день работы, то он является датой фактического получения дохода. В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Заполнение 6-НДФЛ при увольнении сотрудника: пример

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

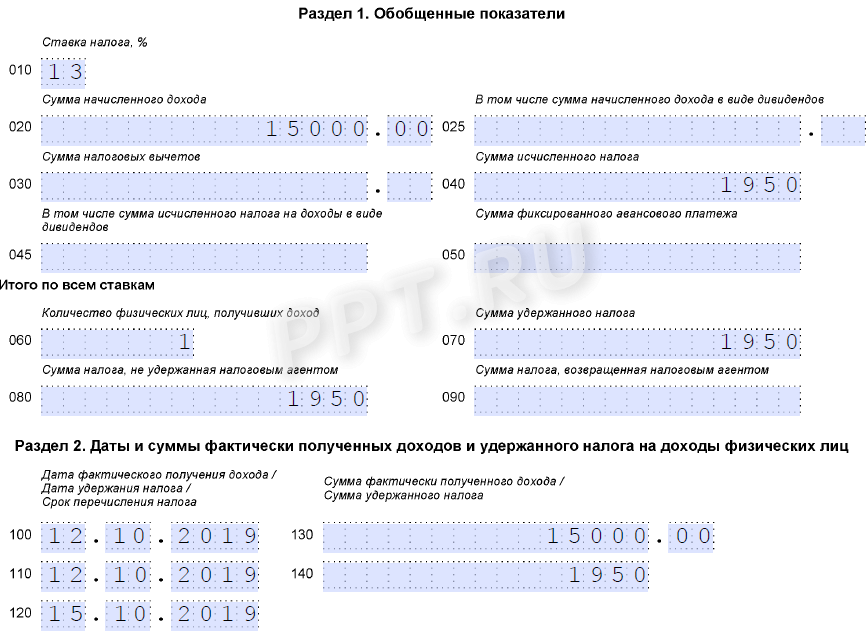

Покажем на условном примере. 12.10.2019 увольняется сотрудник. Ему начислены:

- зарплата за октябрь — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Увольнение в 6-НДФЛ: пример заполнения 2019

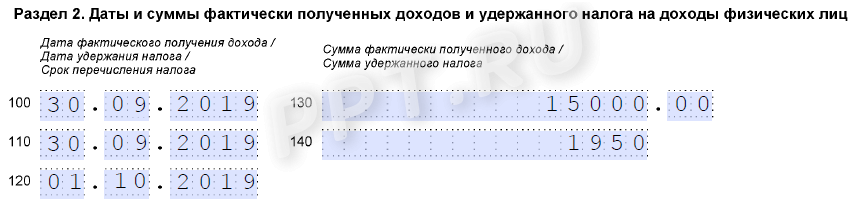

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/20829@). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.09.2019.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

6-НДФЛ (увольнение): пример заполнения при увольнении в последний рабочий день квартала

6-НДФЛ при увольнении: образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что сотруднику выплачена 12.10.2019 зарплата не только за октябрь, но и за сентябрь в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке отражают зарплату за июнь;

- во втором — окончательный расчет.

Как в 6-НДФЛ отразить увольнение сотрудника, если отпуск отгулян авансом

Рассмотрим частную ситуацию, когда сотруднику предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

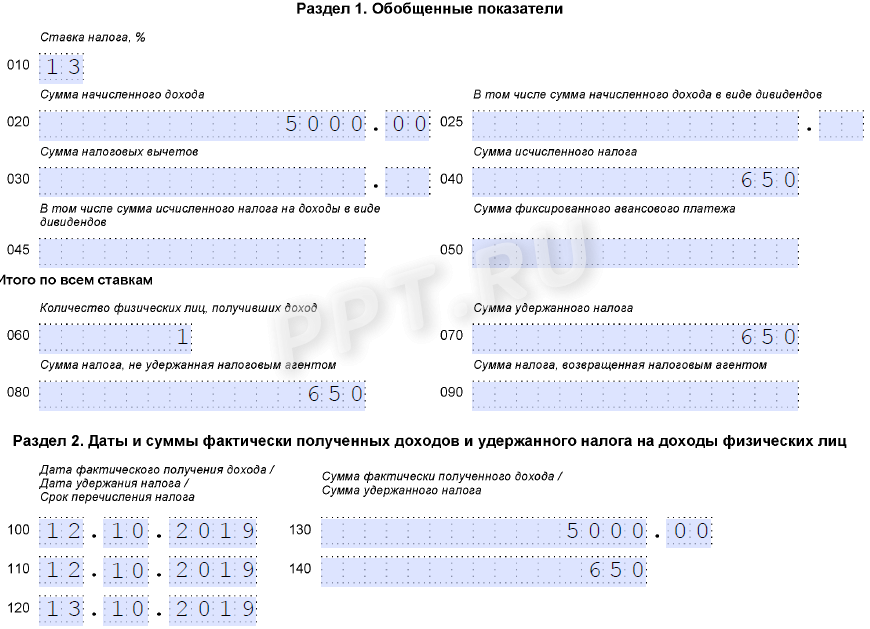

Как отразить в 6-НДФЛ выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это отражение в отчете выплаченных дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

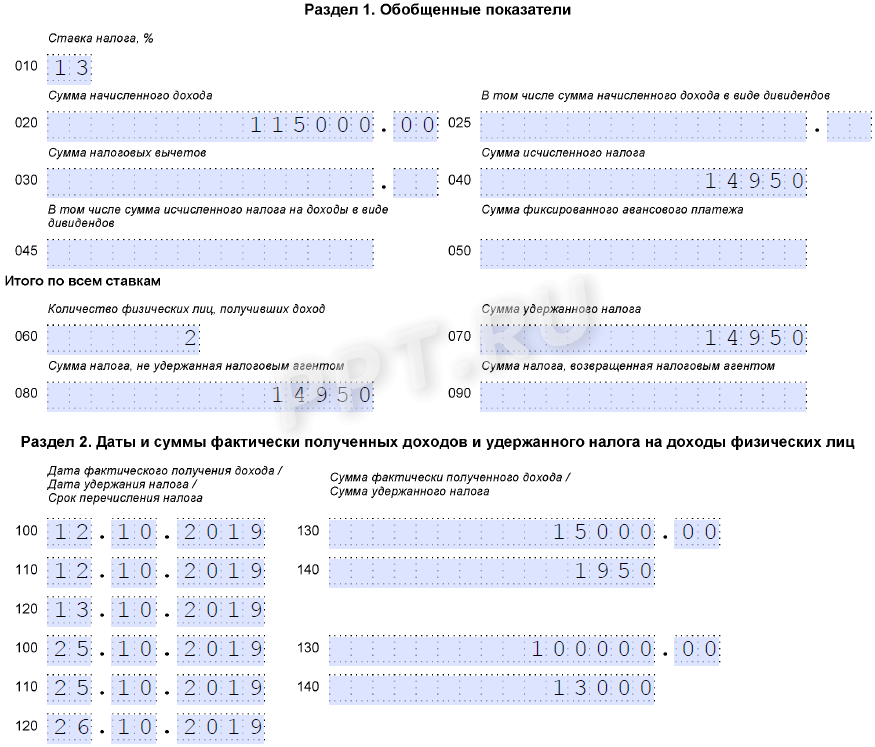

Используя условия первого примера, дополним его: 25 июля выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

Заполненный отчет выглядит так:

Расчет при увольнении в 6-НДФЛ: пример заполнения

Образец заполнения 6-НДФЛ с увольнениемскачать бесплатноПояснения о расхождениях в расчете по взносам и 6-НДФЛскачать бесплатно

В компенсацию при увольнении входят следующие выплаты:

- Зарплата;

- Выходное пособие;

- Компенсация за неиспользованный отпуск, если он не отгулян у сотрудника полностью.

Важно! Если выходное пособие не превышает тройного размера среднемесячной оплаты труда, то в 6-НДФЛ оно не включается.

Так как для разного вида компенсаций при увольнении могут быть свои даты получения дохода, в этом случае следует на каждую выплату выделять свой блок из строк 100-140. Если же, например, зарплата и выходное пособие выданы вместе, то допускается их объединение.

Важный вопрос, в каком периоде отражать компенсацию при увольнении. Особенно это актуально, если дата выдачи и удержания НДФЛ оказались в разных расчетных периодах. Ну, например, сотрудник уволен 31 марта. Об этом мы расскажем ниже и приведем пример.

В Разделе 1 доходы уволенного и налог с них отражается в отчетном периоде, на который пришлась дата их получения. В Разделе 2 они учитываются в периоде по дате удержания НДФЛ.

Читайте по теме: Как показать премии в 6 НДФЛ

Как отразить в 6-НДФЛ выходное пособие при сокращении. Выходное пособие при сокращении в 6-НДФЛ не отражается, так как НДФЛ с него не перечисляется. Исключение, когда пособие превышает лимит. Покажете тогда в отчете только сумму превышения.

Заполнение 6-НДФЛ при увольнении сотрудника в 2020 году

Рассмотрим основные моменты в части заполнении формы при увольнении. Трудности обычно возникают при проставлении дат в Разделе 2. Несмотря на созвучность названия ячеек раздела, показания в них часто не совпадают. И это приводит к недоумению.

Поэтому запомните два важнейших правила, как отразить в 6-НДФЛ расчет при увольнении:

- Дата получения дохода при увольнении – это последний рабочий день. Если он выпал на выходной или праздник, переносов никаких не будет;

- Срок перечисления налога с компенсации – следующий рабочий день после его удержания.

Внимание!

Учтите советы ФНС, когда будете заполнять 6-НДФЛ. Они прозвучали на ХIII Налоговом форуме «Российского налогового курьера».

Вот семь советов:

- Зарплату включайте в раздел 1 независимо от даты выплаты.

- Отпускные и больничные — смотрите на дату выплаты.

- Средний заработок за время командировки отражайте как зарплату.

- НДФЛ с суточных удерживайте после утверждения авансового отчета.

- Материальную выгоду показывайте ежемесячно.

- Выплаты по ГПД показывайте по дате выплаты.

- Материальную помощь указывайте в 6-НДФЛ всегда.

При этом имейте в виду:

- Если в день увольнения, работодатель платит еще и зарплату за предшествующий месяц, то датой выдачи этих денег будет последнее число этого месяца;

- Если служащий решил отгулять отпуск перед тем, как распрощаться с фирмой, то датой получения компенсации при увольнении следует считать последний день отпуска. А датой выдачи отпускных – день их передачи работнику.

Теперь обратимся непосредственно к строкам 2 Раздела.

|

Графа |

Особенности проставления параметров |

|---|---|

|

Строго ставится дата получения дохода |

|

|

Момент удержания НДФЛ (день фактической выдачи денег на руки) |

|

|

Первый рабочий день, следующий за днем удержания |

Расчет при увольнении, как заполнить строки 130 и 140

|

Графа |

Особенности оформления |

|---|---|

|

Сумма, с которой платится налог, и которая выдана в сроки, отмеченные в графе 110, расположенной напротив |

|

|

Размер НДФЛ с суммы из вышестоящей ячейки 130. |

Увольнение в 6-НДФЛ с 2020 года: пример заполнения

Чтобы легче разобраться во всех премудростях, приведем пример заполнения формы при увольнения разными способами.

Пример 1. Сотрудник уволен 31 марта 2020 года. В классической ситуации ему выплатили:

Зарплата за март – 45 000 руб. (НДФЛ 5850 руб.);

Компенсация за отпуск: 22 000 руб. (НДФЛ 2860 руб.).

|

Ячейка |

Какие данные |

|---|---|

|

67 000 р. |

|

|

8 710 р. |

Даты выдачи зарплаты и компенсации совпадают, поэтому суммы можно объединить. Данные войдут в отчет за 1 квартал 2020, так как удержание налога было 31 марта.

Читайте по теме: Мат помощь в 6 НДФЛ пример заполнения

Изменим первоначальные данные, предположим, что 31 марта работник не был на работе, а обратился за пособием 16 апреля, и 17 апреля он его получил.

|

Ячейка |

Какие данные |

|---|---|

|

67 000 р. |

|

|

8 710 р. |

Теперь данные войдут в отчет уже за 2 квартал (полугодие 2020).

Пример 2. Работник уходит 9 июля 2020 года, пособие получил в тот же день, в компенсацию вошли:

Оплата за июнь – 47 000 руб. (подоходный – 6110);

Зарплата за июль – 14500 руб. (подоходный – 1885)

Компенсация за отпуск – 34 000 руб. (подоходный – 4420).

У зарплаты за июнь будет иной день выдачи, нежели у остального пособия, поэтому отражаем ее отдельно.

|

Строка |

Какие данные |

Строка |

Какие данные |

|---|---|---|---|

|

47 000 р. |

48 500 р. |

||

|

6110 р. |

6305 р. |

Данные компания включит в отчет за 9 месяцев.

Пример 3. Работник идет в отпуск с 9 по 22 апреля, а с 23 апреля увольняется. 6 апреля он получил отпускные в размере 34 000 руб. (НДФЛ – 4420).

Остальные деньги перекинули ему на карточку 23 апреля.

Остаток зарплаты — 11 800 руб. (НДФЛ – 1534);

Превышающая лимит сумма выходного пособий – 4000 руб. (НДФЛ – 520).

Отпускные имеют свою дату выдачи, поэтому их выделяем особо.

|

Строка |

Какие данные |

Строка |

Какие данные |

|---|---|---|---|

|

34 000 р. |

15 800 р. |

||

|

4420 р. |

2054 р. |

Компенсация при увольнении в 6-НДФЛ: срок перечисления налога

|

Вид выплаты |

Строка 100 (дата получения дохода) |

Строка 110 (дата удержания налога) |

Строка 120 (срок перечисления налога) |

|---|---|---|---|

|

Отпускные |

Дата фактического получения средств |

Последний день месяца, когда были получены отпускные |

|

|

Компенсация за неиспользованный отпуск |

Дата выплаты дохода |

Следующий день рабочий день после выдачи |

|

|

Зарплата |

Последний день месяца |

Дата выдачи |

|

|

Зарплата при увольнении и выходное пособие, если оно превышает лимит |

|

||

*В письме Роструда от 24.12.2007 № 5277-6-1 есть пояснение, что при отпуске с последующим увольнением, последним рабочим днем будет последний день отпуска. Однако днем получения дохода следует считать последний рабочий день перед отпуском.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Как отразить выходное пособие при увольнении в 6-НДФЛ

Что понимать под выходным пособием при увольнении

Облагается ли выходное пособие налогом

Как отразить выходное пособие (выплату при сокращении) в 6-НДФЛ

Что понимать под выходным пособием при увольнении

Выходное пособие — денежная сумма, выплачиваемая работодателем в случае расторжения с работником трудового договора:

- По ст. 178 НК РФ:

- при ликвидации фирмы или сокращении штатов;

- при отказе работника в переводе на другую должность в соответствии с медицинским заключением или по причине отсутствия у работодателя других подходящих должностей;

- в случае призыва работника в армию или на альтернативную службу;

- в случае восстановления другого работника на должность, которую занимает человек;

- при отказе работника переезжать вместе с фирмой в другую местность;

- в случае признания работника нетрудоспособным по медицинскому заключению;

- при отказе работника от выполнения трудовых функций по причине изменения условий договора.

- По ст. 84 ТК РФ — в случае, если трудовой договор составлен с нарушениями, которые допущены работодателем.

- По ст. 296 — при ликвидации или сокращении, если работник занят на сезонной работе.

- По ст. 318 — при ликвидации или сокращении, если работа ведется на Крайнем Севере и в приравненных к нему местностях.

- По ст. 327.7 ТК РФ — при увольнении иностранца в связи с истечением действия разрешительных документов на работу в России.

Отметим, что в ст. 178 ТК РФ содержится норма, согласно которой работник и работодатель вправе закрепить в трудовом или коллективном договоре в принципе любые основания для выплаты выходных пособий, если какие-либо ограничения не предусмотрены кодексом. Пример такого случая — установленный ст. 181.1 ТК РФ запрет на выходные пособия работникам, которые увольняются по причине дисциплинарных взысканий и виновных действий.

Облагается ли выходное пособие налогом

В форме 6-НДФЛ выходное пособие при сокращении или по иным основаниям отражается только в пределах налогооблагаемых сумм.

С точки зрения налогового законодательства все указанные выше виды пособий рассматриваются как один и тот же тип выплат, которые не подлежат обложению НДФЛ в случае, если их величина не превышает (письмо Минфина России от 20.07.2017 № 03-04-05/46193):

- шестикратный размер среднемесячного заработка человека — при выполнении им работы на Крайнем Севере или в приравненных к нему районах;

- трехкратный размер среднемесячного заработка — в других местностях.

ВАЖНО! То же правило действует и в отношении обложения выходных пособий страховыми взносами (подп. 2 п. 1 ст. 422 НК РФ).

Суммы в пределах указанных лимитов по выходным пособиям в 6-НДФЛ, таким образом, не показываются. Суммы сверх лимитов отражаются полностью. Они будут полноценным налогооблагаемым доходом, к которому могут быть применены налоговые вычеты (которые также в установленном порядке фиксируются в 6-НДФЛ).

Ознакомимся подробнее с тем, как отразить выходные пособия в 6-НДФЛ на практике. Условимся рассматривать их отражение в отчете независимо от сведений по сопутствующим выплатам при увольнении (зарплате, авансам, отпускным), поскольку в отношении этих выплат установлены отдельные правила налогообложения.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Как отразить выходное пособие (выплату при сокращении) в 6-НДФЛ

Главные правила, по которым сверхлимитные выходные пособия, например выплаты при сокращении, показываются в 6-НДФЛ, следующие:

- Доход в виде соответствующих выплат признается полученным:

- в день увольнения, в случае если у сотрудника нет неотгулянного отпуска (или он взял его полностью в виде компенсации);

- в последний рабочий день перед отпуском, если работник уходит в отпуск с последующим увольнением.

- Налог признается удержанным в день выплаты пособия.

- Налог подлежит перечислению в бюджет не позднее следующего рабочего дня после выплаты пособия.

Это значит, что в форме 6-НДФЛ выплаты при увольнении (в части выходных пособий) показываются так:

- В разделе 1, в поле 020 фиксируется вся сверхлимитная сумма признанных полученными в отчетном периоде пособий.

В полях 040 и 070 показывается, соответственно, исчисленный и удержанный НДФЛ по соответствующей сумме. - В разделе 2, в поле 130 фиксируется та же сумма пособий, что приведена в поле 020 первого раздела.

Также фиксируются:

- в полях 100 и 110 — дата увольнения;

- поле 120 — следующий ближайший рабочий день;

- поле 140 — сумма НДФЛ.

ВАЖНО! Если указываемая в поле 120 дата приходится на начало следующего отчетного периода, то раздел 2 отчета за текущий период не заполняется (и не заполняется поле 070 в разделе 1 данного отчета). Раздел 2 в этом случае перенесется в расчет 6-НДФЛ за следующий отчетный период (как и показатель по полю 070 в разделе 1).

***

Выплаты при увольнении в 6-НДФЛ, представленные выходными пособиями по ТК РФ, показываются только в суммах сверх лимитов — трехкратной средней зарплаты или шестикратной при работе на Крайнем Севере и в приравненных к нему районах. Доход в виде выходного пособия признается полученным в день увольнения работника. НДФЛ удерживается в тот же день, а перечисляется не позднее следующего рабочего дня.

***

Еще больше материалов по теме — в рубрике «НДФЛ».

Как отразить в 6-НДФЛ увольнение сотрудника

Когда работник увольняется, ему полагается выплатить зарплату за отработанное время. Помимо этого, работодатель обязан выдать уволенному денежную компенсацию за дни не отгулянного по закону отпуска. Как отразить данные выплаты в форме 6-НДФЛ, расскажем ниже.

С уволенным работником расторгается трудовой договор. Датой фактического получения дохода при увольнении (зарплаты) НК РФ признает последний рабочий день. Немного иначе обстоит дело с компенсацией за неиспользованный отпуск — здесь датой получения дохода является день фактической выплаты.

Пример: Как отразить увольнение в 6-НДФЛ

Слесарь Веретов С. Т. увольняется с 19.07.2017. Накануне, 18.07.2017, Веретову была выдана компенсация за неотгулянные дни отпуска в сумме 3 425 рублей и заработная плата в размере 24 120 рублей. Так как все выплачено единовременно, нужно заполнить лишь один блок.

Раздел 2 (компенсация и зарплата):

строка 100 (признан доход Веретова) — 18.07.2017

строка 110 (удержан НДФЛ) — 18.07.2017

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 19.07.2017

строка 130 (зарплата плюс компенсация) — 27 545 (24 120 + 3 425)

строка 140 (удержанный налог) — 3 581 (27 545 х 13 %)

Предположим, что компенсацию за неотгулянный отпуск Веретову выплатили лишь 21.07.2017. Тогда заполнить придется два блока расчета.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Раздел 2 (зарплата):

строка 100 (признан доход Веретова) — 18.07.2017

строка 110 (удержан НДФЛ из зарплаты Веретова) — 18.07.2017

строка 120 (день, когда нужно списать НДФЛ со счета) — 19.07.2017

строка 130 (зарплата, начисленная Веретову за отработанные дни) — 24 120

строка 140 (удержанный налог) — 3 136

Раздел 2 (компенсация):

строка 100 (признан доход Веретова) — 21.07.2017

строка 110 (удержан НДФЛ из дохода Веретова) — 21.07.2017

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 24.07.2017

строка 130 (компенсация за отпуск) — 3 425

строка 140 (удержанный налог с суммы компенсации) — 445

Выходное пособие

Как отразить стандартное увольнение в 6-НДФЛ, мы разобрались. Теперь проанализируем, как отразить выходное пособие.

Работодатель может поощрить уволенного, выплатив ему так называемое выходное пособие. Если данное поощрение не превысит трех месячных заработков, оно не облагается НДФЛ. Следовательно, такое пособие не нужно фиксировать в 6-НДФЛ. Если пособие превышает указанный размер, налогом облагается разница между выплаченным пособием и допустимым значением.

Пример

ООО «Снег» выплатило уборщику Карпову Т. Т. выходное пособие в размере 17 000 рублей. При этом средняя зарплата за три месяца составила всего лишь 11 500 рублей. Значит, в 6-НДФЛ нужно показать доход в сумме 5 500 рублей. Налог составит 715 рублей ((17 000 — 11 500) х 13 %). Пособие Карпову выдано 04.07.2017.

строка 100 (признан доход Карпова) — 04.07.2017

строка 110 (удержан НДФЛ из дохода уборщика Карпова) — 04.07.2017

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 05.07.2017

строка 130 (выходное пособие) — 5 500

строка 140 (удержанный налог) — 715

>Как отразить в 6 НДФЛ выплаты при увольнении> Вопрос

Работник уволился 31.05.2017, расчет получил 01.06.17, налог перечислили 01.06.17. Как отразить в 6 НДФЛ строки 100, 110,120?

Ответ

Вы не указали, какие выплаты вы перечислили уволенному работнику. Дело в том, что зарплату и компенсацию за неиспользованный отпуск вы отражаете в разных блоках в разделе 2 формы 6-НДФЛ.

Майскую зарплату, выплаченную уволенному работнику, в разделе 2 формы 6-НДФЛ за полугодие отразите так.

Строка 100 – 31.05.2017

Строка 110 – 01.06.2017

Строка 120 – 02.06.2017

Строка 130 – начисленная сумма зарплаты

Строка 140 – удержанный НДФЛ.

Поясним. В строке 100 вы указываете день, когда работник получил доход, облагаемый НДФЛ (п. 2 ст. 223 НК РФ). Для дохода в виде зарплаты днем получения считается последний день месяца, а при увольнении – последний день работы. В вашем случае эти две даты совпадают. Работник уволился в последний день мая, этот день и будет днем получения дохода.

В строке 110 вы указываете дату фактической выплаты денег, а в строке 120 – крайний срок уплаты удержанного НДФЛ (п. 6 ст. 226 НК РФ).

Компенсацию за неиспользованный отпуск, выплаченную уволенному работнику, в разделе 2 формы 6-НДФЛ отразите в следующем порядке:

Строка 100 – 01.06.2017

Строка 110 – 01.06.2017

Строка 120 – 02.06.2017

Строка 130 – начисленная сумма компенсации

Строка 140 – удержанный НДФЛ.

Дата получения дохода в виде компенсации – день выплаты денег (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в строке 100 вы укажете 01.06.2017. В строке 110 будет дата выплаты, в строке 120 – следующий рабочий день, то есть крайний срок уплаты НДФЛ (п. 6 ст. 226 НК РФ).

Советуем почитать статью из номера 7 журнала «Упрощенка» за 2018 год:

6-НДФЛ за полугодие: в чем бухгалтер рискует ошибиться

А если вы еще не сдали расчет по страховым взносам, рекомендуем такие статьи:

- Чем полугодовой расчет отличается от квартального;

- Как не заблудиться в расчете, если работники получали пособия;

3) Какие документы требуют инспекторы от упрощенцев вместе с расчетом по взносам

И пройдите наш тест, посвященный расчету по взносам.