Содержание

- Образец заполнения заявления о ввозе товаров из ЕАЭС

- Правила заполнения и представления заявления о ввозе товаров и уплате косвенных налогов (форма 328.00) (приложения 30, 31 к приказу Министра финансов Республики Казахстан от 25 декабря 2014 года № 587)

- О возможности использования электронного заявления о ввозе товаров и уплате косвенных налогов.

Образец заполнения заявления о ввозе товаров из ЕАЭС

Ситуация. Между ООО «Паритет» (резидент Республики Беларусь) и ОАО «Альянс» (резидент Российской Федерации) заключен договор поставки от 10.01.2018 N 32/С. В январе 2018 г. по этому договору ООО «Паритет» приобрело у ОАО «Альянс» лакокрасочные материалы (счет-фактура от 15.01.2018 N 22004595, счет-фактура от 15.01.2018 N 22004596). Общая стоимость поставки – 255161,6 рос. руб. Товар принят покупателем на учет 16.01.2018.

Пояснения к заполнению заявления о ввозе товаров и уплате косвенных налогов (далее – заявление):

1. Первый раздел заявления заполняется покупателем в обязательном порядке <1>.

Примечание

Описание формата заявления в электронном виде размещено на официальном сайте Министерства по налогам и сборам Республики Беларусь в разделе «Евразийский экономический союз», подразделе АРМ «Плательщик — Таможенный союз».

2. Второй раздел просто представляется в составе заявления. Заполнять его не нужно, это сделает налоговый орган <2>.

3. Третий раздел заявления в нашем случае не заполняется и в инспекцию МНС не представляется <3>.

4. Приложение к заявлению заполняется только, если в поставке ввезенного товара участвовало более трех лиц. В данной ситуации заполнять и подавать его не нужно <4>.

Образец заполнения заявления о ввозе товаров

Источник: https://ilex.by/obrazets-zapolneniya-zayavleniya-o-vvoze-tovarov-iz-eaes/

Правила заполнения и представления заявления о ввозе товаров и уплате косвенных налогов (форма 328.00) (приложения 30, 31 к приказу Министра финансов Республики Казахстан от 25 декабря 2014 года № 587)

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Судебные решения

См. построчное заполнение заявления о ввозе товаров и уплате косвенных налогов (форма 328.00) в 1 полугодии 2015 года

См. построчное заполнение заявления о ввозе товаров и уплате косвенных налогов (форма 328.00) с 1 июля 2015 года

См. построчное заполнение заявления о ввозе товаров и уплате косвенных налогов (форма 328.00) в 2017 году

См. построчное заполнение заявления о ввозе товаров и уплате косвенных налогов (форма 328.00) в 2018 году (до 27 марта 2018 года)

Приложение 30

к приказу Министра финансов

Республики Казахстан

от 25 декабря 2014 года № 587

Заявление о ввозе товаров и уплате косвенных налогов

Форма 328.00

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

Приложение 31

к приказу Министра финансов

Республики Казахстан

от 25 декабря 2014 года № 587

Правила заполнения и представления заявления о ввозе товаров

и уплате косвенных налогов (форма 328.00)

1. Общие положения

1. Правила заполнения и представления заявления о ввозе товаров и уплате косвенных налогов определяют порядок заполнения и представления заявления о ввозе товаров и уплате косвенных налогов (далее — заявление).

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

2. Заявление состоит из трех разделов и приложения к нему, предназначенных для детального отражения информации о ввозе товаров и об исчислении налогового обязательства.

Первый и третий разделы заявления и приложение к нему заполняет налогоплательщик, второй раздел — налоговый орган.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

3. При заполнении заявления не допускаются исправления, подчистки и помарки.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

4. При отсутствии сведений (информации), подлежащих отражению в Заявлении, соответствующие ячейки не заполняются.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

5. Приложение к заявлению не составляется при отсутствии данных, подлежащих отражению в них.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

6. При составлении заявления:

1) на бумажном носителе — заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) в электронном виде — заполняется в соответствии со статьей 68 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс).

Страницы заявления и приложения должны быть пронумерованы налогоплательщиком.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

7. Заявление на бумажном носителе подписывается налогоплательщиком либо его представителем и заверяется печатью налогоплательщика либо его представителя, имеющего в установленных законодательством Республики Казахстан случаях печать со своим наименованием, в соответствии с пунктом 3 статьи 61 Налогового кодекса Республики Казахстан.

Заявление в электронном виде представляется посредством системы приема и обработки налоговой отчетности либо на электронном носителе, допускающим компьютерную обработку информации.

При этом заявление в электронном виде, представляемое посредством системы приема и обработки налоговой отчетности, заверяется электронной цифровой подписью налогоплательщика в соответствии с пунктом 3 статьи 61 Налогового кодекса Республики Казахстан.

Сведения, отраженные в заявлении в электронном виде, должны соответствовать сведениям, содержащимся в заявлении на бумажном носителе.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

8. Заявление представляется налогоплательщиком либо его представителем на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде в налоговый орган по месту нахождения (месту жительства) одновременно с налоговой декларацией по косвенным налогам по импортированным товарам.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

9. Заявлению, представленному в электронном виде, присваивается регистрационный номер центральным узлом системы приема и обработки налоговой отчетности.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

10. Заявление на бумажном носителе (в четырех экземплярах) и в электронном виде представляется:

лицами, импортирующими на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза (далее — государств-членов) товары с освобождением от уплаты налога на добавленную стоимость и (или) иным способом уплаты в порядке, установленном Правительством Республики Казахстан;

налогоплательщиком в случае, предусмотренном подпунктом 2) пункта 2 статьи 276-22 Налогового кодекса;

налогоплательщиком в случае, предусмотренном пунктом 8 статьи 276-8 Налогового кодекса.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

11. Заявление, представленное на бумажном носителе, регистрируется налоговым органом в Журнале регистрации заявлений о ввозе товаров и уплате косвенных налогов (далее — Журнал) под присвоенным центральным узлом системы приема и обработки налоговой отчетности регистрационным номером Заявления, представленного в электронном виде.

Данный регистрационный номер проставляется налоговым органом во втором разделе экземпляров заявления, представленных на бумажном носителе.

При представлении заявления на бумажном носителе (в четырех экземплярах) и в электронном виде датой представления заявления является дата приема налоговым органом заявления на бумажном носителе, при представлении заявления только в электронном виде — дата принятия центральным узлом системы приема и обработки налоговой отчетности.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

2. Заполнение заявления

12. В правом верхнем углу каждой страницы заявления налогоплательщиком проставляется номер заявления, число, месяц и год его заполнения.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

13. В строках «Продавец/Покупатель» заявления указываются:

для налогоплательщиков Республики Беларусь — УНП (учетный номер плательщика), для налогоплательщиков Республики Казахстан — БИН (бизнес идентификационный номер) либо ИИН (индивидуальный идентификационный номер), для налогоплательщиков Российской Федерации — ИНН (идентификационный номер налогоплательщика);

наименование юридического лица или фамилия, имя, отчество индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем.

В случае заключения договора лизинга в соответствующей ячейке проставляется отметка «Х».

В случае заключения договора переработки давальческого сырья в соответствующей ячейке проставляется отметка «Х».

В случае заключения договора о приобретении товара у физического лица, не являющегося индивидуальным предпринимателем, в соответствующей ячейке проставляется отметка «Х».

В строке 01 (Продавец) указывается лицо, заключившее договор (контракт) с Покупателем, указанным в строке 02, или с комиссионером, поверенным.

В строке 02 (Покупатель) указывается налогоплательщик Республики Казахстан, импортировавший товары и представляющий заявление в налоговый орган по месту нахождения (месту жительства).

В строке 03 указывается код страны, адрес местонахождения (места жительства) Продавца.

В строке 04 указывается код страны, адрес местонахождения (места жительства) Покупателя.

Раздел 1 заполняется Покупателем товаров, а также комиссионером, поверенным, в случаях, установленных нормами статьи 276-19 Налогового кодекса Республики Казахстан.

В строке 05 указываются номер и дата договора (контракта), заключенного между Продавцом и Покупателем (комиссионером, поверенным), номера и даты спецификаций к договору (контракту), на основании которого импортированы товары на территорию Республики Казахстан с территории государства-члена.

В случае розничной купли-продажи при отсутствии договора (контракта), заключенного между Продавцом и Покупателем (комиссионером, поверенным), указываются номер и дата документа, подтверждающего получение (либо приобретение) импортированных на территорию Республики Казахстан товаров (в том числе чеки контрольно-кассовой машины, товарные чеки, закупочные акты).

Строки 06 и 07 заявления налогоплательщиком Республики Казахстан не заполняются. При этом данные строки могут быть заполнены налогоплательщиками (плательщиками) других государств-членов, если законодательством указанных государств не предусмотрена уплата косвенных налогов комиссионером, поверенным, агентом.

В случае ввоза налогоплательщиком Республики Казахстан на территорию Республики Казахстан товаров, являющихся продуктом переработки давальческого сырья, приобретенного на территории другого государства-члена, и переработанного на территории третьего государства-члена, заполняется 2 (два) заявления, при этом:

при заполнении граф заявления, направляемого Продавцу товаров (давальческого сырья), в графах 2 и 6 таблицы указывается соответственно наименование и стоимость давальческого сырья;

при заполнении граф Заявления, направляемого Продавцу работ по переработке давальческого сырья, в графах 2 и 6 таблицы указывается соответственно наименование товара, являющегося продуктом переработки, и стоимость работ по переработке давальческого сырья.

Для определения сумм косвенных налогов при импорте товаров налогоплательщиком заполняется таблица, в которой указываются:

в графе 2 — наименование товара на основании счета-фактуры или транспортных (товаросопроводительных) документов;

в графе 3 — 10-значный код товара по Единой товарной номенклатуре ВЭД ТС;

в графе 4 — единица измерения количества товара, указанная в счете-фактуре или транспортном (товаросопроводительном) документе либо ином документе, подтверждающем приобретение импортированного товара.

в графе 5 — количество товара в единицах измерения, указанных в графе 4;

в графе 6 — стоимость товара (работы) на основании сведений из счета-фактуры или транспортных (товаросопроводительных) документов либо ином документе, подтверждающем приобретение импортированного товара;

в графе 7 — код валюты;

в графе 8 — установленный Национальным Банком Республики Казахстан курс тенге к валюте, указанной в счете-фактуре или транспортном (товаросопроводительном) документе, на дату принятия на учет импортированных товаров;

в графе 9 — серия, номер транспортных (товаросопроводительных) документов;

в графе 10 — дата транспортных (товаросопроводительных) документов;

в графе 11 — номер счета-фактуры;

в графе 12 — дата счета-фактуры;

в графе 13 — дата принятия налогоплательщиком товара на учет;

в графе 14 — налоговая база по подакцизным товарам, исходя из объема импортируемого товара в натуральном выражении, равна показателю графы 5, если твердые (специфические) ставки акцизов установлены за единицу измерения, указанную в графе 4. В ином случае налоговая база по подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, указывается в единицах измерения с учетом пересчета показателя графы 5 на соответствующие величины, установленные законодательством Республики Казахстан для такого пересчета;

в графе 15 — налоговая база по НДС в национальной валюте Республики Казахстан. Налоговая база рассчитывается с учетом требований статьи 276-8 Налогового кодекса. В размер налоговой базы по НДС включается сумма акцизов по подакцизным товарам, указанная в графе 19;

в графах 16 и 18 — налоговые ставки по акцизам и НДС, установленные Налоговым кодексом. В случае, если налоговым законодательством Республики Казахстан предусмотрено освобождение от уплаты НДС и (или) акцизов по ввезенным товарам на территорию Республики Казахстан, в графах проставляется слово «льгота». По подакцизным товарам в графе 16 указывается ставка акцизов в национальной валюте;

в графе 17 — проставляется прочерк;

в графе 19 — сумма акцизов, рассчитанная Покупателем товаров исходя из применяемых налоговых ставок, указанных в графе 16.

В случае, если налоговым законодательством Республики Казахстан предусмотрено освобождение от уплаты акцизов по ввезенным товарам на территорию Республики Казахстан и в графе 16 проставляется слово «льгота», в графе 19 проставляется «0» (ноль);

в графе 20 — сумма НДС, рассчитанная исходя из применяемой налоговой ставки, указанной в графе 18, к налоговой базе, указанной в графе 15.

В случае, если налоговым законодательством Республики Казахстан предусмотрено освобождение от уплаты НДС по ввезенным товарам на территорию Республики Казахстан и в графе 18 проставляется слово «льгота», в графе 20 проставляется «0» (ноль).

Если транспортный (товаросопроводительный) документ, подтверждающий перемещение товаров с территории одного государства-члена на территорию другого государства-члена, имеет итоговую строку, допускается перенесение в одну строку заявления сведений итоговой строки транспортного (товаросопроводительного) документа с указанием общего наименования аналогичных друг другу ввозимых товаров.

Если в транспортном (товаросопроводительном) документе указаны подакцизные товары либо приведены показатели, относящиеся к товарам, облагаемым косвенными налогами по различным ставкам или имеющим различные единицы измерения, то в заявление переносятся все наименования товаров (каждая позиция) из транспортного (товаросопроводительного) документа.

Если транспортный (товаросопроводительный) документ, в котором отражено несколько аналогичных друг другу товаров, не имеет итоговой строки, то показатели, отраженные в каждой из строк товаросопроводительного (транспортного) документа, переносятся в заявление. При этом в графах 9 и 10 заявления указываются сведения одного и того же транспортного (товаросопроводительного) документа.

Если в счете-фактуре перечислены товары, которые указаны в нескольких транспортных (товаросопроводительных) документах, то в заявление переносятся позиции из каждого транспортного (товаросопроводительного) документа с учетом требований, изложенных выше. При этом в графах 11 и 12 заявления повторяются данные такого счета-фактуры.

Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо приобретение товаров осуществляется у налогоплательщика государства, не являющегося государством-членом, в графах 4, 6 — 8, 11 и 12 таблицы раздела 1 заявления указываются сведения из иного документа, выставленного (выписанного) продавцом, подтверждающего стоимость импортированного товара.

Если участниками договора (контракта) увеличена цена импортированных товаров после истечения месяца, в котором товары были приняты налогоплательщиком к учету, то в таблице раздела 1 заявления делается следующая запись: «Корректировка значений показателей, указанных в зарегистрированном в налоговом органе заявлении от _______ 20____ г. №__________, в связи с увеличением цены в ____________ 20____ г.» (указываются месяц и год, в которых участниками договора (контракта) увеличена цена). Дата и номер указываются из раздела 2 заявления. При этом в графе 1 таблицы раздела 1 заявления указывается порядковый номер товарной позиции, под которым она указана в заявлении, значения показателей которого корректируются. В графы 2 — 5, 7 — 13, 16 — 18 таблицы раздела 1 заявления переносятся значения показателей из корректируемого заявления. В графах 6, 14, 15, 19, 20 таблицы раздела 1 заявления указывается разница между измененными и предыдущими значениями показателей.

Если по истечении месяца, в котором ввезенные товары были приняты налогоплательщиком к учету, осуществлен их частичный возврат по причине ненадлежащих качества и (или) комплектации, то в таблице уточненного заявления делается следующая запись: «Взамен ранее представленного и зарегистрированного в налоговом органе заявления от ______ 20__ г. № __________». Дата и номер указываются из раздела 2 заявления. В таблице раздела 1 заявления указываются значения показателей без указания информации о частичном возврате. При этом в графе 1 таблицы раздела 1 заявления указывается порядковый номер товарной позиции, под которым она была указана в соответствующем заявлении.

Если импортированный товар приобретен у физического лица, не являющегося индивидуальным предпринимателем, то реквизит идентификационный код (номер) налогоплательщика продавца указывается при его наличии.

13. Раздел 3 заявления заполняется в том числе в следующих случаях:

1) если обороты (операции) по реализации товаров Продавцом, указанным в разделе 1 заявления, Покупателю, указанному в разделе 1 Заявления, не являются объектом обложения косвенными налогами в соответствии с законодательством государства-члена — Продавца, так как местом реализации таких товаров не признается территория государства-члена — Продавца. При этом в строке 08 «Продавец (комитент, доверитель, принципал)» указывается налогоплательщик государства-члена, с территории которого были вывезены товары, применивший при реализации этих товаров ставку НДС в размере 0 процентов (освобождение по акцизам). В строке 12 указываются реквизиты договора (контракта) (номер и дата договора (контракта), номера и даты спецификаций), заключенного между Продавцом и Покупателем, указанным в строках 08 и 09.

2) при реализации товара Покупателю (строка 02) через комиссионера, поверенного либо агента. При этом в строке 12 отражаются реквизиты договора (контракта) комиссии, поручения либо агентского договора (контракта), а в строках 08 и 09 — стороны данного договора (контракта).

3) при импорте с территории одного государства-члена на территорию другого государства-члена товаров, приобретаемых налогоплательщиком этого другого государства (Покупатель) на основании договора с налогоплательщиком государства, не являющегося государством-членом. При этом в строках 08 и 09 Покупателем, на территорию государства которого импортированы товары, указываются налогоплательщик государства-члена, с территории которого были экспортированы товары, применивший при реализации этих товаров ставку НДС в размере 0 процентов (освобождение по акцизам), и налогоплательщик государства, не являющегося государством-членом. В строках 10 и 11 указываются коды государств, налогоплательщиками которых являются указанные лица. В строке 12 отражаются реквизиты договора между указанными лицами. В этом случае реквизит «идентификационный код (номер) налогоплательщика» в строке 09 (а также в строке 01 раздела 1) являются необязательными для заполнения.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

14. В тех случаях, когда в поставке товара участвуют более трех лиц, налогоплательщик в Приложении указывает сведения о сделках по реализации товаров (перемещении товаров) от Продавца (налогоплательщика государства-члена, с территории которого были вывезены товары, и представляющего в налоговый орган пакет документов, подтверждающий правомерность применения ставки НДС 0 процентов или освобождение от уплаты акцизов) до Покупателя (налогоплательщика, представляющего заявление) с указанием лиц, участников соответствующих сделок, а также сведений из договоров (контрактов): наименование, идентификационный код (номер) налогоплательщика, код страны, место его нахождения (место жительства), номер договора (контракта), дата договора (контракта), номера и даты спецификаций.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

15. При представлении заявления только в электронном виде должностное лицо налогового органа в течение десяти рабочих дней со дня поступления заявления в электронном виде должно направить налогоплательщику уведомление о подтверждении факта уплаты косвенных налогов либо мотивированный отказ в электронном виде.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

16. По заявлениям, представляемым на бумажном носителе (в четырех экземплярах) и в электронном виде, должностное лицо налогового органа в течение десяти рабочих дней со дня поступления заявления на бумажном носителе и документов, предусмотренных пунктом 3 статьи 276-20 Налогового кодекса, должно его рассмотреть и подтвердить факт уплаты косвенных налогов (освобождения либо иного способа уплаты), либо мотивированно отказать в соответствующем подтверждении.

При представлении заявления на бумажном носителе один экземпляр остается в налоговом органе, три экземпляра возвращаются налогоплательщику с отметкой налогового органа об уплате косвенных налогов (освобождении либо ином способе уплаты) в разделе 2 заявления. При этом налогоплательщик направляет два экземпляра заявления с отметкой налогового органа налогоплательщику государства-члена, с территории которого экспортированы товары.

Источник: https://online.zakon.kz/document/?doc_id=31663728

О возможности использования электронного заявления о ввозе товаров и уплате косвенных налогов.

МНС информирует о возможности использования электронного заявления о ввозе товаров и уплате косвенных налогов для применения нулевой ставки по НДС и освобождения по акцизам между плательщиками в ЕЭС.

С 1 января 2015 года вступил в силу Договор о Евразийском экономическом союзе от 29 мая 2014 года (далее — Договор), а также Протокол о внесении изменений в Протокол об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года (далее – Протокол от 8 октября 2014 г.)

Неотъемлемой частью Договора является Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющийся приложением № 18 к Договору (далее – Протокол о порядке взимания косвенных налогов)

Протокол о порядке взимания косвенных налогов и Протокол об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года (с изменениями, внесенными Протоколом от 8 октября 2014 г., далее – Протокол об обмене информацией) наделяют плательщиков (импортеров) правом представлять в налоговый орган заявление о ввозе товаров и уплате косвенных налогов (далее – заявление) в электронном виде с электронной (электронно-цифровой) подписью (далее – ЭЦП).

Для реализации этого механизма в 2015 году на портале МНС реализован сервис, позволяющий белорусскому импортеру, являющемуся пользователем системы электронного декларирования, представлять в налоговый орган заявления в виде электронного документа.

ПОРЯДОК ДЕЙСТВИЙ ДЛЯ БЕЛОРУССКОГО ПОКУПАТЕЛЯ (ИМПОРТЕРА).

Белорусский импортер в электронном виде заполняет заявление по форме, установленной Протоколом об обмене информацией, подписывает его ЭЦП и представляет через портал МНС в налоговый орган, на учете в котором состоит импортер.

Документы, предусмотренные в подпунктах 2) — 8) пункта 20 раздела III Протокола о порядке взимания косвенных налогов, могут быть представлены импортером в налоговый орган как на бумажном носителе, так и в электронном виде (в виде отсканированных образов) в форме tif или pdf файлов.

Должностное лицо налогового органа, принявшего заявление в виде электронного документа, в течение 10 рабочих дней со дня поступления заявления и вышеуказанных документов, должно его рассмотреть, провести сверку реквизитов заявления и представленных документов, а также проверить поступление в бюджет в полном объеме сумм косвенных налогов, причитающихся к уплате на основании представленных документов.

При условии уплаты в полном объеме суммы косвенных налогов, указанной в заявлении, и отсутствия неточностей, налоговый орган Республики Беларусь заполняет раздел 2 заявления, в котором руководитель (заместитель руководителя) налогового органа по месту постановки импортера на учет проставляет отметку об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств), подписывает его ЭЦП и направляет плательщику (импортеру) в электронном виде (далее – электронное подтверждение налогового органа).

При отсутствии уплаты в полном объеме суммы косвенных налогов, указанной в заявлении, и (или) выявления неточностей в представленном заявлении (то есть несоблюдения норм Протокола о порядке взимания косвенных налогов), налоговый орган Республики Беларусь направляет в электронном виде мотивированный отказ в произвольной форме. Налоговый орган Республики Беларусь производит указанную отметку на заявлении после устранения плательщиком выявленных несоответствий.

При получении электронного подтверждения налогового органа импортер информирует об этом (на бумажном носителе или в электронном виде посредством Интернет) своего контрагента по внешнеторговому договору – плательщика государства–члена ЕАЭС путем направления копии заявления или реквизитов (регистрационного номера и даты) указанного заявления.

Одновременно МНС формирует и направляет реестр заявлений в налоговую службу государства-члена ЕАЭС, с территории которого товар был вывезен в Республику Беларусь, в электронном виде. Сведения, содержащиеся в реестре заявлений, используются указанной налоговой службой для проверки обоснованности применения нулевой ставки НДС и льготы по акцизам.

ПОРЯДОК ДЕЙСТВИЙ ДЛЯ БЕЛОРУССКОГО ПРОДАВЦА (ЭКСПОРТЕРА).

Если между белорусским экспортером (продавцом) и покупателем – плательщиком государства-члена ЕАЭС (импортером) достигнута договоренность на использование покупателем (импортером) механизма представления заявления в налоговый орган в электронном виде с ЭЦП (то есть в виде электронного документа), то импортер после получения электронного подтверждения налогового органа информирует об этом (на бумажном носителе или в электронном виде посредством Интернет) белорусского экспортера путем направления копии заявления или реквизитов (регистрационного номера и даты) указанного заявления.

Информация о регистрационных номерах и датах заявлений, содержащих электронное подтверждение налогового органа, при ее получении от налогового органа государства-члена ЕАЭС (государства — импортера) размещается на портале МНС (http://www.portal.nalog.gov.by, раздел «Проверка заявления для экспортера») и в «Личном кабинете плательщика».

Для проверки наличия информации на портале МНС белорусский экспортер должен набрать реквизиты (то есть регистрационный номер и дату) заявления, информацию о котором (копию которого) ему предоставил покупатель (импортер).

Белорусскому экспортеру, предоставившему налоговому органу Республики Беларусь, в котором он состоит на учете, адрес электронной почты, указанная информация направляется в виде сообщения на его электронный адрес.

При наличии информации об электронном подтверждении налогового органа государства-члена ЕАЭС (государства — импортера) на портале МНС либо на электронной почте белорусский экспортер заполняет по форме, утверждаемой постановлением МНС, Перечень заявлений, являющийся приложением к налоговой декларации по НДС (при экспорте подакцизных товаров – к налоговой декларации по акцизам), который представляется вместо заявления на бумажном носителе.

В Перечне заявлений белорусским экспортером указываются регистрационные номера и даты заявлений, содержащих электронное подтверждение налогового органа государства-участника ЕАЭС (государства-импортера). Перечень заявлений представляется белорусским экспортером одновременно с налоговой декларацией по НДС (при экспорте подакцизных товаров — налоговой декларацией по акцизам), в которой отражены обороты, облагаемые по нулевой ставке НДС (льготируемые по акцизам).

При отсутствии информации об электронном подтверждении налогового органа государства-члена ЕАЭС (государства — импортера) на электронной почте либо на портале МНС белорусский экспортер не имеет оснований представить в налоговый орган налоговую декларацию по НДС (при экспорте подакцизных товаров – налоговую декларацию по акцизам) с отражением оборотов, облагаемых по нулевой ставке НДС (льготируемых по акцизам).

В случае, когда белорусский экспортер длительный срок (более 90 дней со дня отгрузки) не получил от покупателя (импортера) сведения о составленном им заявлении, он вправе направить запрос в инспекцию МНС по месту постановки на налоговый учет с целью информирования о таком факте налоговый орган по месту постановки на учет импортера.

Если полученные от импортера сведения не соответствуют сведениям, размещенным на сайте МНС, на основании обращения белорусского экспортера налоговый орган Республики Беларусь направляет реестр запросов в налоговую службу государства-члена ЕАЭС для выяснения причин несоответствия.

Дополнительная информация:

http://www.nalog.gov.by/ru/tamozennii_souz_ru/

http://www.nalog.gov.by/ru/Information_about_the_business_partner/

http://www.nalog.gov.by/ru/el-service/

ФНС РФ в своем письме № АС-37-2/13886@ от 21.10.2010 разъясняет порядок заполнения раздела 3 заявления о ввозе товаров и уплате косвенных налогов, установленного Протоколом об обмене информацией в электронном виде между налоговыми органами государств-членов Таможенного союза об уплаченных суммах косвенных налогов от 11.12.2009.

ФНС напоминает, что пунктом 4 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов, установленных Протоколом об обмене информацией предусмотрено, что раздел 3 Заявления заполняется в следующих случаях:

- если обороты (операции) по реализации товаров Продавцом, указанным в разделе 1 Заявления, Покупателю, указанному в разделе 1 Заявления, не являются объектом обложения косвенными налогами в соответствии с законодательством государства — члена Таможенного союза — Продавца, так как местом реализации таких товаров не признается территория государства — члена таможенного союза — Продавца;

- при реализации товара Покупателю, указанному в разделе 1 Заявления, через комиссионера, поверенного либо агента.

Учитывая изложенное, в случаях, не предусмотренных указанными Правилами, раздел 3 Заявления не заполняется и, соответственно, не представляется в составе Заявления.

При этом если, в представленном Заявлении в разделе 3 проставлены нули или прочерки, это не является основанием для отказа в проставлении отметки на данном Заявлении.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Источник: https://www.klerk.ru/buh/news/201865/

В своей деятельности множество торговых организаций поставляют товары из других стран, поэтому им необходимо позаботится как о своевременной уплате налогов и таможенных платежей, так и о подаче соответствующей налоговой отчетности. Обязательным условием, связанным с импортом товаров из стран ЕАЭС*, является уплата НДС и оформление заявления о ввозе товара.

*ЕАЭС – международная экономическая организация созданная Россией, Белоруссией, Казахстаном, Арменией, Киргизией.

ЕАЭС и уплата косвенных налогов

Организация-импортер товара должна заполнить заявление, которое фиксируется в налоговой службе страны-импортера. Его цель – подтверждение факта импорта товара и вычета НДС за ввоз. Это дает возможность экспортеру применять НДС по ставке 0%. От правильности заполнения заявления зависит величина налогов, подлежащих уплате в бюджет.

В целях учета НДС, начисляемого при ввозе, в программе «1С:Бухгалтерия 3.0», начиная с релиза 3.0.35, реализована возможность оформить документ «Заявление о ввозе товаров». Рассмотрим необходимые настройки программы и порядок его заполнения.

Настройки программы

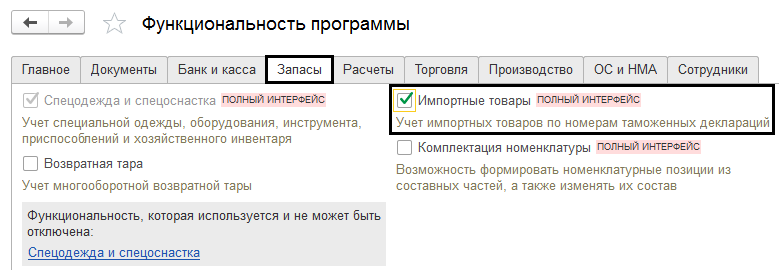

Для включения возможности вести учет импортных товаров перейдем в пункт меню «Функциональность» раздела «Администрирование-Настройки программы».

Рис.1

На вкладке «Запасы» установим галочку «Импортные товары».

Рис.2

В результате включения функционала в разделе Покупок появятся документы, касающиеся импортного товара. Обращаем внимание, что включив данный функционал и начав его использовать, в дальнейшем его нельзя будет уже отключить.

Рис.3

Оформление поступления импортного товара

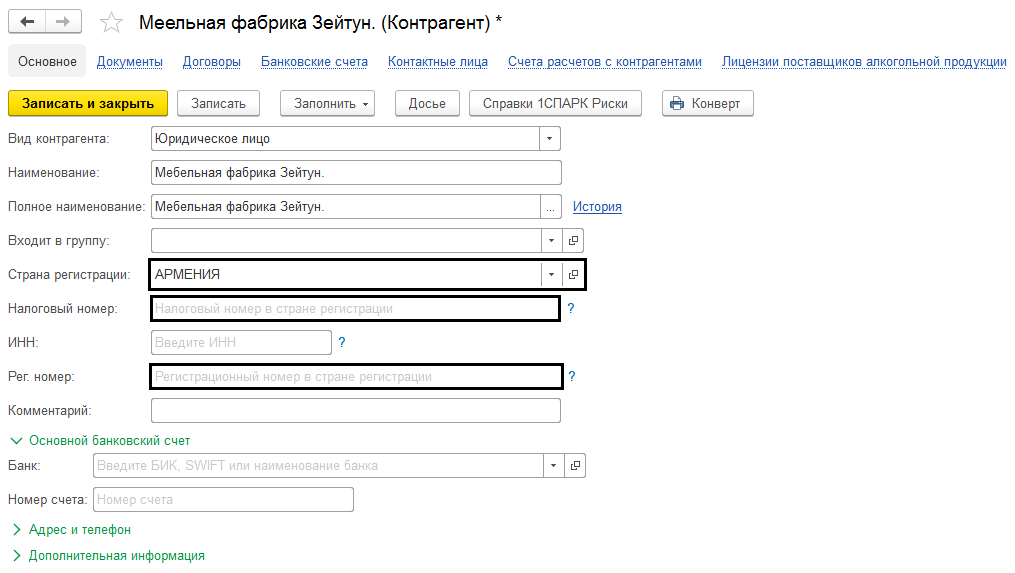

Для дальнейшего рассмотрения порядка заполнения заявления, отразим в «1С:Бухгалтерия» операцию поступления импортного товара. При заполнении карточки контрагента импортера необходимо обратить внимание на дополнительные поля, которые появляются при выборе страны-поставщика импортного товара. Если страна отлична от России, то необходимо заполнить поля – налоговый номер в стране регистрации и регистрационный номер в стране регистрации. Эти данные будут отображаться в заявлении о ввозе товаров.

Рис.4

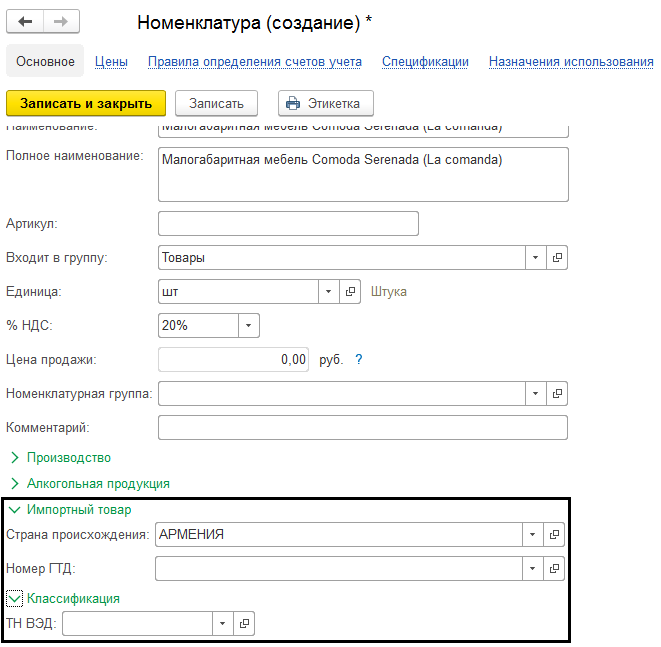

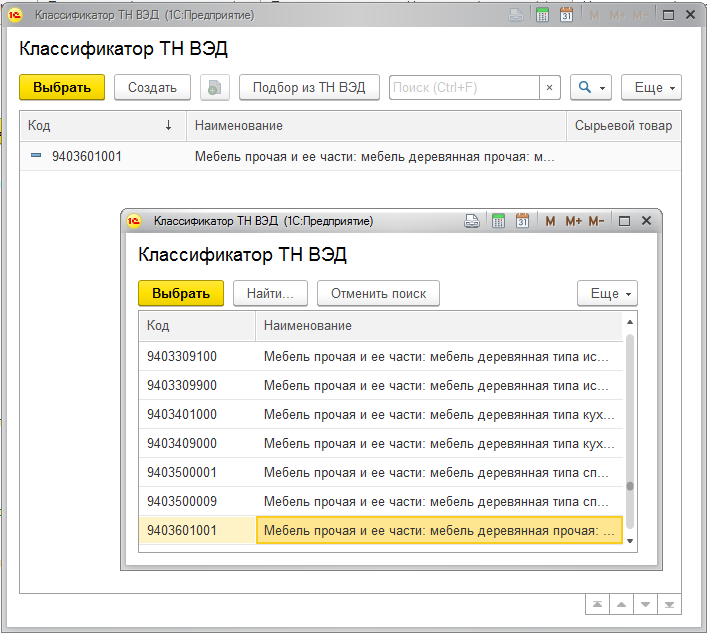

При заполнении данных о товаре в справочнике «Номенклатура» необходимо заполнить страну происхождения, номер ГТД и код по классификатору ТН ВЭД (товарной номенклатуре внешнеэкономической деятельности).

Рис.5

Рис.6

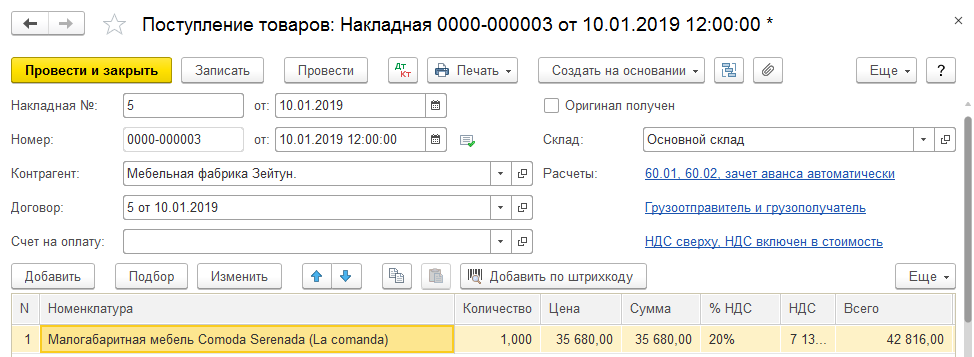

Поступление товаров отражается в обычном порядке — пункт меню «Покупки» — «Поступление (акты, накладные)».

Рис.7

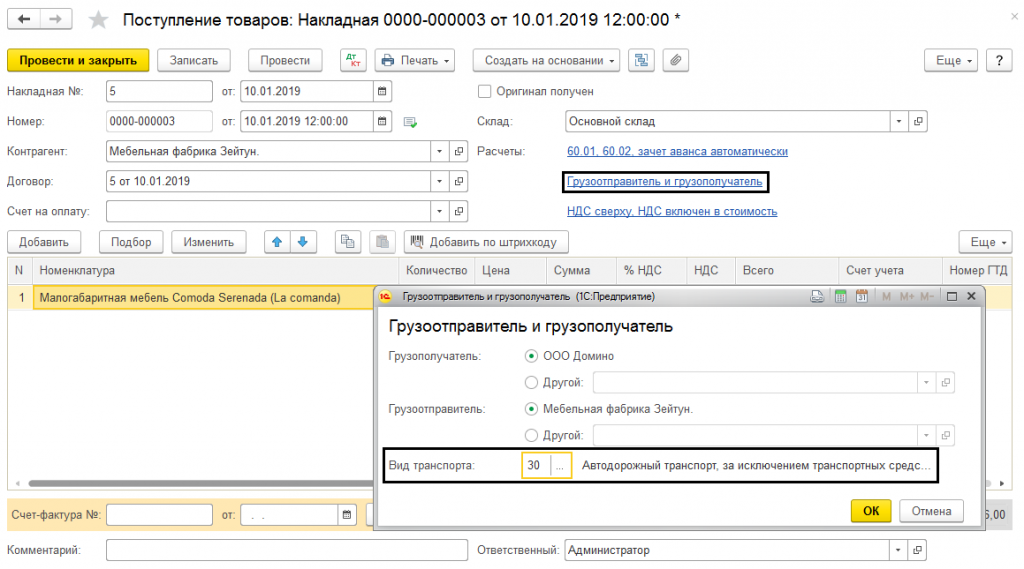

Не забываем указать данные о грузоотправителе и вид транспорта.

Рис.8

В результате проведения документа, кроме бухгалтерских проводок, формируется запись в регистр «Импорт товаров из государств таможенного союза». Посмотреть движения документа можно по кнопке Дт/Кт.

Рис.9

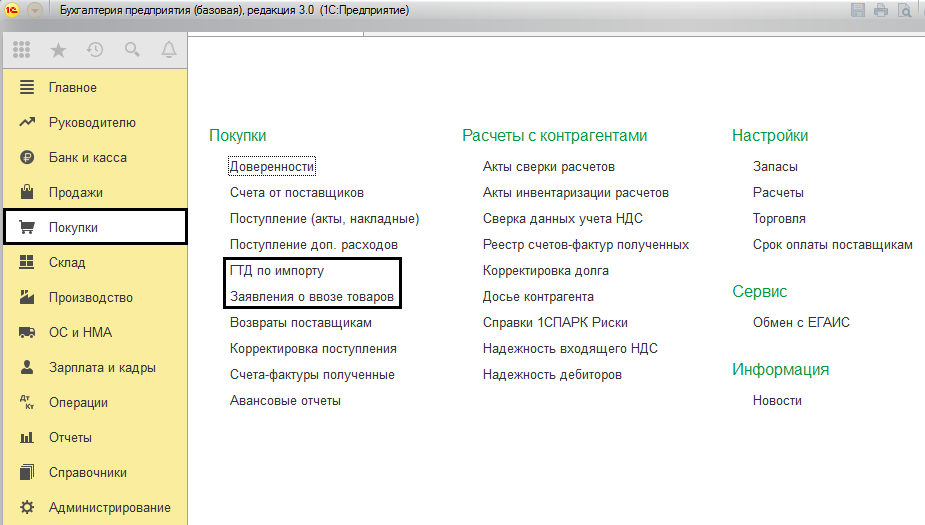

Оформление документа «Заявление о ввозе товаров»

Заявление о ввозе товаров строго регламентировано. Оно составляется на общий объем поставок за отчетный период – месяц, и предоставляется вместе с налоговой декларацией до 20 числа месяца, следующего за месяцем ввоза товаров. Сформировать данный документ можно двумя способами – в разделе меню «Покупки» или ввести на основании из документа поступления товаров.

Для того чтобы сформировать заявление о ввозе товаров зайдем в раздел «Покупки».

Рис.10

Нажимаем в открывшемся журнале кнопку «Создать».

Рис.11

Указав контрагента и договор, нажимаем кнопку «Заполнить» и, выбрав команду «Заполнить по поступлениям», подбираем наши документы поступления.

Рис.12

Этот способ удобен, так как позволяет подобрать сразу все документы по выбранному контрагенту. Данные из документов автоматически переносятся в заявление. После заполнения проверим заполненный документ и при необходимости заполним недостающие данные.

Рис.13

В документе обязательно должны быть заполнены код по ТН ВЭД (товарной номенклатуре внешнеэкономической деятельности), вес товара, код вида транспорта, реквизиты декларации на товары. В случае покупки товара через комиссионера, дополнительно указываются реквизиты спецификации и участники сделки (гиперссылка «Спецификации», «Участники сделки»).

Ввод «Заявление о ввозе товаров» из документа поступления

Второй способ – можно ввести «Заявление» из документа поступления, для чего по кнопке «Создать на основании» надо выбрать его из предложенного списка.

Рис.14

При этом варианте заполнения в заявление попадают только данные из выбранного документа поставки.

Заявление о ввозе товаров предоставляется в налоговые органы в четырех экземплярах и электронном виде. Нажав кнопку «Печать» в самом заявлении или журнале «Заявление о ввозе товаров», получаем печатную форму документа.

Рис.15

Рис.16

Бланк заявления состоит из трех разделов. В первом разделе содержатся сведения о покупателе и продавце товаров, сведения об импортируемом товаре. Второй раздел предназначен для отметки о регистрации документа в ФНС, и он не заполняется. Третий раздел заполняется в случае осуществления сделки через посредника, продажа товара будет осуществляться на территории государства, где товар не облагается косвенным налогом, или договор поставки заключен между налогоплательщиком страны ЕАЭС и налогоплательщиком другой страны.

При подключенном сервисе «1С-Отчетность» можно проверить заявление и отправить в налоговую (кнопки «Проверка» и «Отправить»), не выходя из программы.

Рис.17

Нажав кнопку «Выгрузить», файл заявления сохраняется в указанную пользователем папку для дальнейшей отправки в налоговую.

Рис.18

В результате у нас сохраняется файл в формате XML.

Рис.19

На основании «Заявления о ввозе товаров» в дальнейшем можно создать документы «Подтверждение оплаты НДС» и «Статистическую форму учета перемещения товаров» – кнопка «Создать на основании» в журнале регистрации заявлений.

Рис.20

Исходя из указанных в заявлении данных, будет произведен расчет налога, поэтому от корректности заполнения данных в «Заявлении о ввозе товаров» зависят налоговые обязательства организации-импортера. При выявлении недостоверной информации, ошибок и неточностей налоговая служба может отказать в его регистрации. При обнаружении неточностей сам налогоплательщик также может отозвать заявление и внести исправления. После рассмотрения заявления, во втором разделе сотрудником налоговой службы проставляется отметка о принятии – подпись и печать.

Источник: https://wiseadvice-it.ru/o-kompanii/blog/articles/zayavlenie-o-vvoze-tovarov-v-1s-8-3/

После проведения документа сформируется следующая проводка:

Сумма 24 388,87 – это сумма, подлежащая к уплате в бюджет.

Если Вы подключены к сервису «1С Отчетность», можно сразу выгрузить документ в налоговую службу.

Новый документ «Заявление о ввозе товаров» также является и формой регламентированного отчета (зайдем в меню «Отчеты» – «Регламентированная отчетность»):

Если мы получили подтверждение от налоговой службы о регистрации заявления и оплате НДС, необходимо оформить операцию «Подтверждение оплаты НДС в бюджет».