Содержание

- Какую запись сделать в трудовой книжке

- Документальное подтверждение закрытия обособленного подразделения

- Что такое обособленное подразделение?

- Как закрыть обособленное подразделение в 2020 году?

- Алгоритм действий при прекращении деятельности филиала или представительства

- Алгоритм действий при прекращении деятельности обособленного подразделения

- Увольнение работников

- Комментарий к Статье 384 НК РФ

- Другой комментарий к Ст. 384 Налогового кодекса Российской Федерации

- Территориально обособленное подразделение это…

- Если обособленное подразделение в том же городе

- Еще один критерий обособленного подразделения

Если структурное подразделение находится в одной местности с самой компанией, то при его закрытии работников увольняют по правилам сокращения. А если в другой — то применяются правила, предусмотренные для ликвидации компании (ч. 4 ст. 81 ТК РФ).

Также по теме:

Как платить НДФЛ при досрочном увольнении по сокращению штата

В любом случае, независимо от места нахождения «обособки» нужно:

-

уведомить работников о предстоящем прекращении трудового договора не менее чем за 2 месяца до увольнения (ст. 180 ТК);

-

уведомить службу занятости о предстоящих увольнениях не менее чем за 2 месяца, если сокращение может привести к массовому увольнению работников — не позднее чем за 3 месяца;

-

выплатить увольняемым работникам выходное пособие и средний заработок на период трудоустройства (ст. 178 ТК РФ).

Какую запись сделать в трудовой книжке

Другая местность — это местность за пределами административно-территориальных границ соответствующего населенного пункта.

В случае закрытия ОП, расположенного в другой местности, расторжение трудовых договоров с работниками этого подразделения производится не по правилам сокращения численности и (или) штата, а по правилам ликвидации организации. Поэтому в трудовой книжке и в приказе об увольнении нужно ссылаться на норму трудового законодательства о ликвидации, а не на норму о сокращении.

Сформулировать основание увольнения можно так: «Уволен в связи с прекращением деятельности обособленного структурного подразделения, расположенного в другой местности, п.1 ч.1 и ч.4 ст. 81 ТК РФ».

При ликвидации ОП нужно выплатить работникам выходное пособие и средний заработок на период трудоустройства.

Документальное подтверждение закрытия обособленного подразделения

Правила увольнения работников, которые применяются для ликвидации компании возможны в том случае. если обособленное подразделение полностью прекращает свою деятельность. Поэтому у работодателя должен быть документ, подтверждающий, что полностью прекращается деятельность всего подразделения. Это может быть приказ по организации либо иной документ, например решение совета директоров. Иногда подтвердить, что деятельность всего подразделения действительно была прекращена, помогает уведомление регистрирующей ИФНС о снятии подразделения с налогового учета.

В трудовом договоре и приказе о приеме на работу должно быть прописано, что работник принят на работу в конкретное обособленное подразделение.

Публикация

Для осуществления деятельности в другом государстве компании нужно постоянно «присутствовать» на территории, где расположены ее контрагенты и потенциальные клиенты, где сформировались наиболее благоприятные условия для сбыта производимой компанией продукции. Необходимостью такого присутствия обусловлено создание деловых подразделений юридических лиц на территории других государств. Открытие таких подразделений и их деятельность регулируются нормами внутреннего права государства, где они расположены, на них распространяется также действие законодательства

государства, где юридическое лицо создано и зарегистрировано.

Иностранной организации для осуществления предпринимательской деятельности в Российской Федерации необходима регистрация в виде филиала, представительства или отделения (рис. 1). При этом предпочтение отдается филиалу, поскольку филиал, в отличие от представительства, может заниматься коммерческой деятельностью, извлекать прибыль. Как правило, представительство создают в случае, когда иностранная компания впервые выходит на российский рынок или проводит маркетинговые исследования, а также в целях обеспечения доступа к головной организации, расположенной за рубежом, для российских клиентов.

И филиал, и представительство подлежат аккредитации, их регистрируют в Государственной регистрационной палате. Отделение не аккредитуется, но оно также является налогоплательщиком. Филиал иностранной организации имеет право осуществлять предпринимательскую деятельность на территории РФ с момента получения аккредитации. Иностранные организации подлежат постановке на учет в налоговых органах Российской Федерации в соответствии с действующим законодательством1.

Особенность налогового статуса иностранных юридических лиц заключается в том, что полномочия Российской Федерации по взиманию налогов регулируются международными налоговыми соглашениями об избежании двойного налогообложения с рядом стран. Данные соглашения определяют только порядок разграничения прав каждого из государств в сфере налогообложения организаций, имеющих объект налогообложения в другом государстве. Методы реализации положений этих соглашений (порядок исчисления, уплаты налога, взыскания сумм налогов, не уплаченных в установленные сроки, а также привлечения к ответственности за допущенные налогоплательщиком нарушения) определяют внутригосударственные нормы налогового права.

Постоянное представительство

Существует также понятие «постоянное представительство иностранной организации» в налоговом смысле. Это любое обособленное подразделение (филиал, представительство, отделение) или иное место деятельности, через которое организация регулярно осуществляет предпринимательскую деятельность в Российской Федерации, связанную с:

- использованием недр и/или других природных ресурсов;

- проведением работ по строительству, установке, монтажу, сборке, обслуживанию и эксплуатации оборудования;

- продажей товаров с расположенных на российской территории складов;

- осуществлением иных работ, оказанием услуг, ведением иной деятельности.

В соответствии со ст. 306 Налогового кодекса Российской Федерации (далее — НК РФ) существуют три основных признака постоянного представительства:

- наличие обособленного подразделения илииного места деятельности на территории РФ;

- осуществление иностранной организациейпредпринимательской деятельности на территории РФ;

- осуществление такой деятельности на регулярной основе.

«Место деятельности компании» как отдельное понятие в российском законодательстве отсутствует. Международное понятие «место деятельности компании» (place of business) Модельная конвенция ОЭСР трактует как «любые помещения, средства или установки, используемые для ведения бизнеса»2, причем не имеет значения, принадлежат ли они компании или арендуются. Это может быть также любое пространство, без помещения: представитель иностранной компании проводит встречи, заключает контракты, оговаривает существенные условия, и это все само по себе уже создает место деятельности. Кроме того, место деятельности может находиться на другом предприятии, отдельные помещения которого находятся в постоянном распоряжении иностранной компании. Таким образом, можно сказать, что постоянным местом деятельности может быть признана любая форма присутствия иностранной компании в другой стране.

Определение предпринимательской деятельности дано в Гражданском кодексе Российской Федерации (далее — ГК РФ): «Предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке» (ч. 3 п. 1 ст. 2 ГК РФ).

Осуществление предпринимательской деятельности на регулярной основе означает, что компания ведет или намеревается вести деятельность на территории РФ в течение периода, превышающего 30 календарных дней, непрерывно или в совокупности за год. В этом случае она обязана встать на учет в налоговом органе по месту осуществления деятельности.

Деятельность иностранной компании можно квалифицировать как «приводящую к образованию постоянного представительства» при одновременном наличии указанных признаков. Соответственно, в этом случае компания обязана встать на учет в налоговых органах РФ.

Если иностранная организация не имеет постоянного представительства в России, но осуществляет на ее территории, например, какую-либо сделку, то в этом случае российская организация будет выступать налоговым агентом (лицом, выплачивающим доход иностранной организации).

Бухгалтерская отчетность

Иностранная организация, зарегистрированная и осуществляющая деятельность на территории РФ, обязана вести бухгалтерский учет, что зафиксировано в Федеральном законе «О бухгалтерском учете»3, а также в Положении по ведению бухгалтерского учета4 (далее — Положение).

Условием ведения бухгалтерского учета является имущественная обособленность организации (п. 10 Положения). В соответствии с этим филиал или представительство, выполняя функции юридического лица, отражают результаты самостоятельно осуществляемых хозяйственных операций на соответствующих счетах учета.

Филиалы и представительства на начало финансового года должны утвердить учетную политику, в которой предусматриваются способы ведения бухгалтерского учета. Требования к составлению учетной политики организации и ее формированию регламентируются ПБУ 1/98, которое устанавливает основы формирования (выбора и обоснования) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций и бюджетных учреждений). Формирование учетной политики, отражающей показатели деятельности и бухгалтерский учет организации, является обязательным.

Также на все иностранные организации распространяется обязанность вести налоговый учет и составлять налоговую учетную политику. Налоговый учет осуществляется в целях получения полной и достоверной информации о порядке учета хозяйственных операций, проведенных налогоплательщиком в течение отчетного (налогового) периода, а также для обеспечения внутренних и внешних пользователей информацией, позволяющей контролировать правильность, полноту и своевременность исчисления налога и его уплаты в бюджет.

В настоящее время обязанность вести налоговый учет, общие требования к организации и ведению налогового учета регламентируются главой 25 НК РФ. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя (ст. 313 НК РФ).

Иностранные организации, являющиеся налогоплательщиками по законодательству Российской Федерации, обязаны отчитываться перед российскими налоговыми органами по месту постановки на учет и представлять в налоговый орган отчетность. Общие вопросы представления налоговой отчетности определены в части 1 НК РФ, а порядок составления и представления налоговых деклараций и налоговых расчетов по конкретным видам налогов — в соответствующих главах части 2 НК РФ.

Налоговая отчетность представляет собой совокупность налоговых расчетов. Каждый налоговый расчет подается в соответствующие сроки. Объем отчетности (количество сдаваемых налоговых расчетов) для иностранных организаций может различаться.

Пункт 1 ст. 80 НК РФ определяет, что каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, представляется налоговая декларация, если иное не предусмотрено законодательством о налогах и сборах. При этом обязанность налогоплательщика представлять налоговую декларацию по тому или иному виду налога обусловлена не наличием суммы такого налога к уплате, а положениями закона об этом виде налога, которыми соответствующее лицо отнесено к числу его плательщиков.

Существуют отчетный и налоговый периоды сдачи отчетности и уплаты налогов. По многим налогам отчетным периодом является каждый квартал, а налоговым периодом — календарный год. Если по итогам отчетных периодов в определенных случаях возможно представление налоговой отчетности в упрощенной форме, то по итогам налогового периода налоговые декларации представляются в полном объеме с заполнением всех предусмотренных пунктов.

Достоверность и полноту сведений, указанных в налоговых декларациях и отчете о деятельности, подтверждают подписями главы представительства и главного бухгалтера организации или уполномоченных представителей, а также печатью организации.

Обмен информацией между налогоплательщиками и налоговыми органами по каналам связи регламентируется Порядком предоставления налоговой декларации в электронном виде5.

Закон «Об электронной цифровой подписи»6 обеспечивает правовую основу для построения деловых отношений между государством в лице налоговых органов и налогоплательщиками в режиме реального времени. В соответствии с данным законом документ в электронном виде, подписанный электронной цифровой подписью, приобретает статус оригинала, что позволяет налогоплательщикам и налоговым органам обмениваться по электронным каналам связи конфиденциальной информацией.

Декларация может быть предоставлена в электронном виде по инициативе налогоплательщика, в случае если у налогового органа имеются технические средства и возможности для ее приема и обработки в соответствии со стандартами, форматами и процедурами, утвержденными ФНС. В настоящее время все налоговые инспекции города Москвы имеют возможность принимать бухгалтерскую и налоговую отчетность по телекоммуникационным каналам связи, а все налогоплательщики — юридические лица города Москвы, в том числе иностранные организации, при желании имеют возможность сдавать налоговую и бухгалтерскую отчетность в электронном виде, отказавшись от ее предоставления на бумажных носителях.

Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периодов представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

В соответствии с п. 4 ст. 307 НК РФ, если иностранная организация имеет на территории Российской Федерации более одного отделения, деятельность через которые приводит к образованию постоянного представительства, по каждому отделению налоговая база и сумма налога рассчитываются отдельно. В связи с этим каждое отделение сдает отчетность по месту своего нахождения.

Наряду с налоговой отчетностью иностранные юридические лица, осуществляющие деятельность на территории РФ, представляют годовой отчет о деятельности7 вне зависимости от налогового статуса и финансовых результатов деятельности в отчетном году. В отчете отражаются особенности функционирования иностранного представительства, филиала или отделения на территории РФ.

Налог на прибыль

Для иностранных организаций прибылью признается доход, полученный через постоянные представительства, уменьшенный на величину произведенных этими представительствами расходов, которые являются экономически обоснованными. При этом к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы от долевого участия в других организациях в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ на дату перехода права собственности на иностранную валюту, от сдачи имущества в аренду (субаренду), в виде процентов, полученных по договорам займа, кредита, в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей, и др. (ст. 250 НК РФ).

Налоговым периодом по налогу на прибыль является год, отчетными периодами — квартал, полугодие и девять месяцев (ст. 285 НК РФ). Ставка налога — 20%, распределяется в федеральный бюджет в размере 2% и в бюджеты субъектов РФ в размере 18% (ст. 284 НК РФ).

В соответствии с п. 8 ст. 307 НК РФ иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство (которые согласно ст. 246 НК РФ признаются плательщиками налога на прибыль в РФ), представляют налоговую декларацию8 по итогам налогового (отчетного) периода в налоговый орган по месту нахождения постоянного представительства этой организации в порядке и в сроки, установленные ст. 289 НК РФ. Документ заполняется и представляется всеми иностранными организациями, вне зависимости от налогового статуса и финансовых результатов деятельности.

Если у иностранной организации нет постоянного представительства, но она осуществляет определенную деятельность, которая приносит ей доход от источников в Российской Федерации, налог с доходов удерживает налоговый агент (российская или иностранная организация), который также подает налоговую декларацию. Налог уплачивается одновременно с перечислением дохода.

Статья 289 НК РФ устанавливает, что налогоплательщики обязаны представлять налоговые декларации независимо от наличия у них обязанности по уплате налога на прибыль и авансовых платежей по налогу, особенностей исчисления и уплаты налога в порядке, установленном НК РФ.

Налог на добавленную стоимость

Иностранные организации, осуществляющие реализацию товаров (работ, услуг) через постоянные отделения на территории РФ, являются плательщиками налога на добавленную стоимость на тех же основаниях, что и российские организации. В соответствии с главой 21 НК РФ они исчисляют и уплачивают НДС в бюджет, а также представляют отчетность в налоговые органы на общих основаниях.

Объектом налогообложения признается реализация товаров, услуг, работ на территории РФ (ст. 146 НК РФ). Налоговый период составляет квартал (ст. 263 НК РФ). Ставка налога составляет 18% (ст. 164 НК РФ). Контроль за правильностью исчисления НДС и своевременностью его уплаты в бюджет осуществляют налоговые органы по месту нахождения организации. Декларация9 представляется по месту нахождения организации.

Иностранная организация, не имеющая постоянного представительства в Российской Федерации, является налогоплательщиком НДС, даже если не состоит на налоговом учете. Исчисление, удержание и перечисление НДС при этом осуществляет налоговый агент — контрагент иностранной организации, состоящий на налоговом учете в РФ (рис. 2).

В соответствии со ст. 161 НК РФ при реализации налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, товаров (работ, услуг) на территории РФ налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. При этом при совершении каждой операции по реализации товаров (работ, услуг) налоговая база определяется отдельно.

В случае признания местом реализации работ (услуг) территории иностранного государства данные операции не являются объектами налогообложения на территории РФ (ст. 146 НК РФ). Кроме того, по указанным операциям не подлежат налоговым вычетам суммы НДС, уплаченные поставщикам при выполнении этих работ (услуг) (ст. 171 НК РФ). Соответствующие суммы налога учитываются в стоимости работ (услуг) (пп. 2 п. 2 ст. 170 НК РФ) и возмещению из бюджета не подлежат.

Налог на имущество

В соответствии со ст. 373 НК РФ налогоплательщиками налога на имущество являются организации, у которых в собственности находится имущество, признаваемое объектом налогообложения в соответствии с законодательством.

Для иностранных организаций, осуществляющих деятельность на территории РФ через постоянное представительство, объектом будет движимое и недвижимое имущество, относящееся к основным средствам, а также имущество, полученное по концессионному соглашению (ст. 374 НК РФ). Для иностранных организаций, не имеющих постоянного представительства, объектом будет находящееся на территории РФ и принадлежащее им на праве собственности недвижимое имущество, а также недвижимое имущество, полученное по концессионному соглашению.

Налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, учитываемая по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике (ст. 375 НК РФ).

Отчетными периодами признаются квартал, полугодие и девять месяцев. Налоговый период — год (ст. 379 НК РФ). Ставка налога составляет 2,2% (ст. 380 НК РФ).

В соответствии с п. 2 ст. 375 НК РФ налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, а также в отношении объектов недвижимого имущества, не относящихся к деятельности данных организаций в РФ через постоянные представительства, признается инвентаризационная стоимость таких объектов по данным органов технической инвентаризации. Сведения об инвентаризационной стоимости каждого такого объекта, находящегося на территории соответствующего субъекта РФ, уполномоченные органы и специализированные организации, которые осуществляют учет и техническую инвентаризацию объектов недвижимого имущества, обязаны сообщать в налоговый орган по местонахождению указанных объектов.

Иностранные организации, являющиеся налогоплательщиками налога на имущество, обязаны по истечении налогового (отчетного) периода представлять в налоговые органы по местонахождению своих постоянных представительств, а также по местонахождению объектов недвижимого имущества, не относящихся к их деятельности в РФ через постоянные представительства, налоговые декларации по налогу на имущество10.

Страховые взносы

В иностранных представительствах работают физические лица, с которыми заключаются трудовые, гражданско-правовые договоры, по которым производят выплаты и иные вознаграждения за выполнение работ, оказание услуг. Данные выплаты являются объектом обложения страховыми взносами в Пенсионный фонд РФ (ПФ РФ), Фонд социального страхования РФ (ФСС РФ) и Федеральный фонд обязательного медицинского страхования (ФОМС)11. Расчетным периодом по страховым взносам признается календарный год, отчетными периодами — первый квартал, полугодие и девять месяцев календарного года.

Сумма денежных средств, поступающих за застрахованное лицо по обязательному социальному страхованию в бюджет соответствующего государственного внебюджетного фонда, называется «стоимостью страхового года». Данная сумма определяется как произведение МРОТ (установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы) и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, увеличенное в 12 раз. Тарифы страхового взноса следующие:

- в ПФ РФ уплачивается 26%;

- в ФСС — 2,9%,

- в ФОМС — 5,1%.

Если у иностранной организации есть несколько отделений на территории РФ, каждое из которых имеет свой баланс, расчетный счет, коллектив сотрудников, которым производятся выплаты (зарплата), то такое отделение подает отчетность по месту своего нахождения. Если при наличии нескольких отделений только одно из них имеет свой расчетный счет, баланс (что отражено в положении о представительстве или филиале), то сводная отчетность по всем отделениям подается в головное, которое и отчитывается перед налоговой инспекцией.

Налог на доходы физических лиц

Налогоплательщиками по налогу на доходы физических лиц являются сами физические лица: резиденты и нерезиденты Российской Федерации. Резидентами признаются физические лица, которые находятся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом срок нахождения не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения (ст. 207 НК РФ).

Резиденты платят налог по ставке 13%, нерезиденты — 30% (ст. 224 НК РФ).

Объектом налогообложения считается доход, полученный от источников в РФ и за пределами РФ (для физических лиц — резидентов) и от источников в РФ (для физических лиц — нерезидентов) (ст. 209 НК РФ).

Постоянные представительства иностранных организаций в РФ (налоговые агенты) производят исчисление, удержание и уплату налога на доходы физических лиц.

Согласно п. 7 ст. 226 НК РФ на налоговых агентов, имеющих обособленные подразделения, возлагается обязанность перечисления исчисленных и удержанных сумм налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. При этом сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, который начисляется и выплачивается работникам этих обособленных подразделений.

Налоговые агенты ведут учет доходов, полученных от них физическими лицами, а также представляют в налоговые органы сведения о доходах физических лиц за налоговый период о начисленных и удержанных суммах (ст. 230 НК РФ). Налоговым периодом признается календарный год (ст. 216 НК РФ). Соответствующую информацию следует представлять по месту постановки на учет постоянного представительства иностранной организации по форме 2-НДФЛ, которая подается в конце года, не позднее 30 апреля года, следующего за истекшим налоговым периодом (ст. 229 НК РФ).

Земельный налог

Земельный налог уплачивают организации (в том числе и иностранные компании) и физические лица, обладающие земельными участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения (ст. 388 НК РФ). Объектом налогообложения являются земельные участки (ст. 386 НК РФ).

Налоговая база определяется для каждого участка и даже для каждой доли отдельно — это кадастровая стоимость на 1 января года, являющегося налоговым периодом (ст. 390 НК РФ). Налоговым периодом признается календарный год. Отчетными периодами — первый, второй и третий квартал календарного года (ст. 393 НК РФ).

Декларация12 представляется в налоговый орган по месту нахождения земельного участка. Иностранная организация рассчитывает сумму налога самостоятельно и уплачивает в местный бюджет по месту нахождения земельных участков (муниципалитетов или сельсоветов). Сумма земельного налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (ст. 396 НК РФ). Предел налоговых ставок установлен на федеральном уровне: от 0,3% до 1,5% от кадастровой стоимости земли (ст. 394 НК РФ).

Транспортный налог

Налогоплательщиками признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения (ст. 358 НК РФ). Объектом являются автомобили, мотоциклы, мотороллеры, автобусы и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке (ст. 358 НК РФ).

Налоговые ставки устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя в расчете на одну лошадиную силу мощности двигателя транспортного средства (ст. 361 НК РФ).

Налоговым периодом признается календарный год, отчетными — первый, второй, третий кварталы (ст. 360 НК РФ).

Налоговая декларация13 представляется не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Уплата налога и авансовых платежей производится налогоплательщиками по месту нахождения транспортных средств, порядок и сроки устанавливаются законами субъектов Российской Федерации (ст. 363 НК РФ).

1 Приказ Федеральной налоговой службы РФ от 5 апреля 2012 г. №ММВ-7-6/80@ «Об утверждении форм, порядка их заполнения и форматов документов, используемых при учете иностранных организаций в налоговых органах»

2 Articles of the Model Convention with Respect to Taxes on Income and on Capital. — http://www.oecd.org/dataoecd/43/57/42219418.pdf.

3 С 1 января 2013 г. вступит в силу новый Закон «О бухгалтерском учете» от 6 декабря 2011 г. №402-ФЗ.

4 Приказ Минфина России от 29 июля 1998 г. №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

5 Приказ Министерства РФ по налогам и сборам от 2 апреля 2002 г. №БГ-3-32/169 «Об утверждении Порядка предоставления налоговой декларации в электронном виде по телекоммуникационным каналам связи».

6 Федеральный закон «Об электронной цифровой подписи» (в ред. Федерального закона от 8 ноября 2007 г. №258-ФЗ).

7 Приказ Министерства РФ по налогам и сборам от 16 января 2004 г. №БГ-3-23/19 «Об утверждении формы годового отчета о деятельности иностранной организации в Российской Федерации».

8 Приказ Министерства РФ по налогам и сборам от 5 января 2004 г. №БГ-3-23/1 «Об утверждении формы налоговой декларации по налогу на прибыль иностранной организации и внесении изменений и дополнений в инструкцию по ее заполнению».

9 Приказ Минфина России от 15 октября 2009 г. №104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения».

10 Приказ Федеральной налоговой службы РФ от 24 ноября 2011 г. №ММВ-7-11/895 «Об утверждении форм м форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения».

11 Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

12 Приказ Федеральной налоговой службы РФ от 28 октября 2011 г. №ММВ-7-11/696@ «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения».

13 Приказ Минфина России от 13 апреля 2006 г. №65н «Об утверждении формы налоговой декларации по транспортному налогу и порядка ее заполнения».

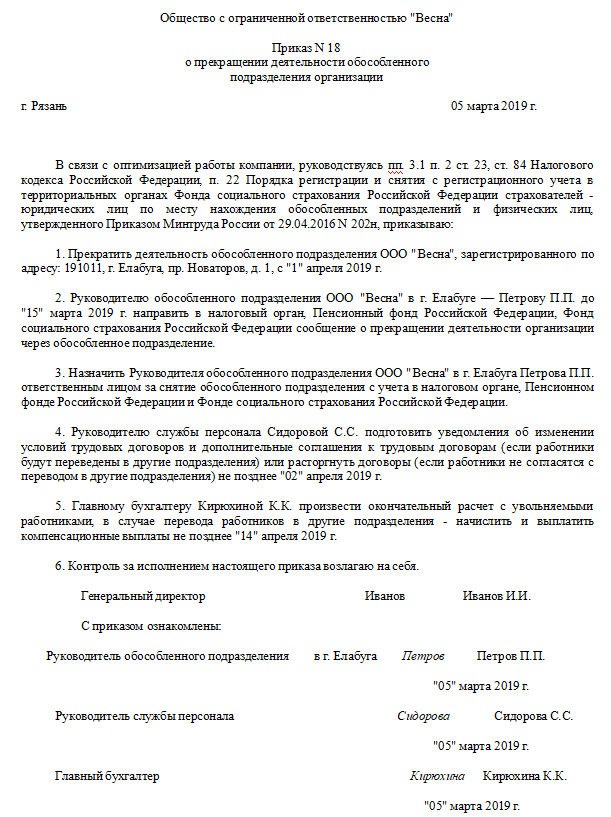

Закрытие обособленного подразделения — это сложная процедура, необходимость в которой возникает, например, для оптимизации работы компании в соответствии с условиями рынка.

Все российские предприятия имеют право на открытие и закрытие обособленного подразделения. Определение, признаки, аспекты деятельности и прекращения его работы регламентируются несколькими правовыми нормами.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса. Согласно этой норме, обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, а также представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП также назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП может считаться любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным может считаться только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, а также от полномочий, которыми оно наделено.

Создание ОП регламентируется Федеральным законом от 08.02.1998 №14-ФЗ. Эта норма гласит, что создать его можно, утвердив решение об этом путем голосования участников ООО. Чтобы решение вступило в силу, «за» должны проголосовать как минимум 2/3 участников. Так же принимается решение о его закрытии.

Как закрыть обособленное подразделение в 2020 году?

Процедура закрытия обособленного подразделения коренным образом отличается от прекращения деятельности предприятия. Прежде всего, отличие заключается в том, что для этого не нужно назначать ликвидатора и ликвидационную комиссию, не создается ликвидационный баланс. Отличия связаны с тем, что ОП действует по доверенности юридического лица.

В зависимости от того, внесены сведения об ОП в учредительные документы организации или нет, существуют некоторые различия в алгоритме прекращения его работы. Если сведения о филиале внесены в документацию, то оно считается филиалом или представительством. Тогда процедура его закрытия несколько сложнее.

Существующее законодательство не регламентирует порядок прекращения деятельности ОП. Тем не менее, опираясь на действующие нормы, можно составить алгоритм действий при закрытии филиала или ОП.

Алгоритм действий при прекращении деятельности филиала или представительства

1. Подготовить решение о закрытии обособленного подразделения — образец этого документа должен составить корпоративный юрисконсульт.

2. Издать приказ.

Приказ о закрытии обособленного подразделения, образец 2020

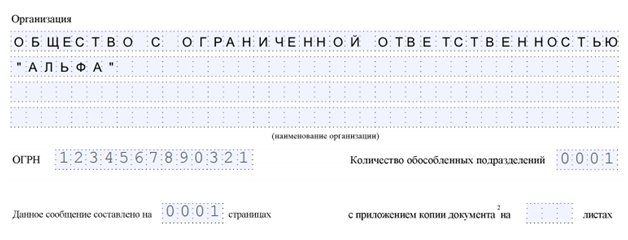

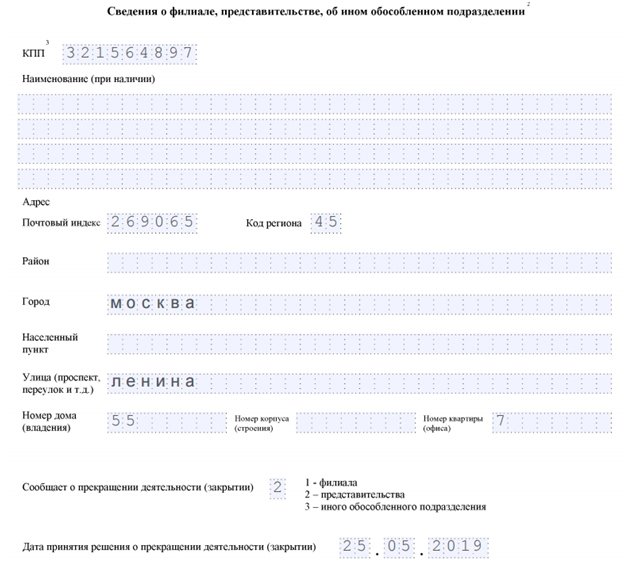

3. Подготовить уведомление по форме №С-09-3-2. На первой странице указываются сведения о предприятии и владельце.

На второй странице содержатся сведения о филиале.

4. Уведомить работников о прекращении деятельности представительства не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ). Уведомлять работников необходимо в письменном виде под роспись.

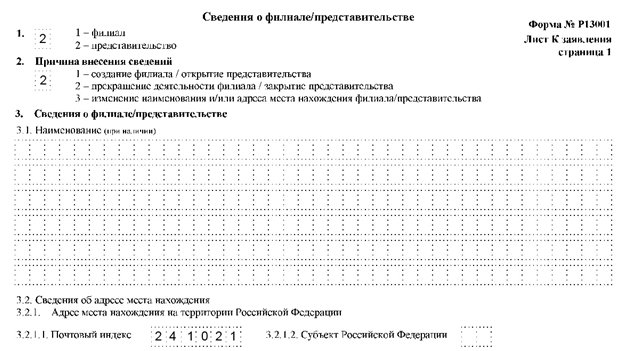

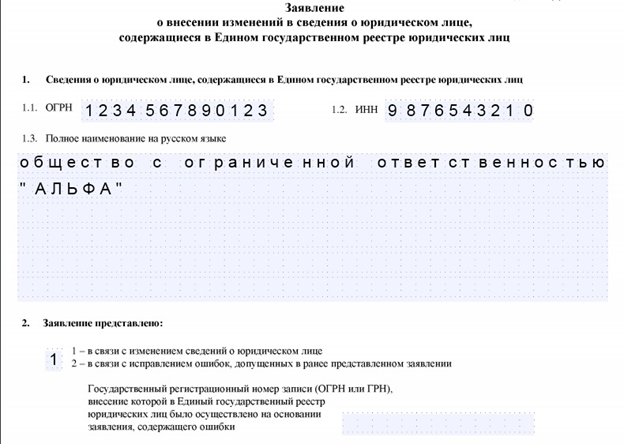

5. Подготовить заявление по форме № Р13001 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства нужно заполнить титульный лист формы, а также приложение на листах «К”. На титульной странице указываются идентификационные данные организации.

Лист «К” состоит из двух страниц. Для закрытия необходимо заполнить первую страницу. Здесь указывается тип ОП, причина внесения изменений, его наименование.

6. Подготовить два экземпляра устава с внесенными в него изменениями.

7. Уплатить госпошлину и предоставить квитанцию об этом.

Алгоритм действий при прекращении деятельности обособленного подразделения

1. Подготовить решение о закрытии ОП.

2. Издать приказ о закрытии обособленного подразделения.

3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

4. Подготовить заявление по Форме № Р14001. Для этого заполняется титульный лист и лист «О”. На титульном листе указываются стандартные сведения о компании.

На листе «О” указывается тип подразделения, а также его наименование и причина подачи заявления.

5. Подготовить уведомление о закрытии обособленного подразделения (2020) по форме С-09-3-2.

В обоих случаях все перечисленные документы нужно представить в Налоговую службу. Заявления по формам № Р13001 и № Р14001 необходимо представить не позднее, чем через три дня после принятия решения о прекращении работы филиала или ОП. Эту норму регламентирует подпункт 3.1 пункт 2 статьи 23 НК РФ. Подать все перечисленные документы в Налоговую службу можно в бумажном или электронном виде с использованием электронной подписи.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не нужно заполнять форму о внесении изменений в учредительные документы, вносить изменения в устав, а также оплатить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 статьи 81 ТК РФ. В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

Формы для скачивания

Новая редакция Ст. 384 НК РФ

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из обособленных подразделений в отношении имущества, признаваемого объектом налогообложения в соответствии со статьей 374 настоящего Кодекса, находящегося на отдельном балансе каждого из них, в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти обособленные подразделения, и налоговой базы (одной четвертой средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со статьей 376 настоящего Кодекса, в отношении каждого обособленного подразделения с учетом особенностей, установленных статьей 378.2 настоящего Кодекса.

Комментарий к Статье 384 НК РФ

Комментируемой статьей определены особенности исчисления и уплаты налога на имущество в отношении организаций, имеющих обособленные подразделения.

Понятие обособленного подразделения содержится в ст. 11 НК РФ: под обособленным подразделением организации понимается любое территориально обособленное от нее подразделение, по местонахождению которого оборудованы стационарные рабочие места.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Поэтому если нет рабочих мест под контролем работодателя, соответственно, нет и обособленного подразделения, и налог на имущество должен уплачиваться по местонахождению недвижимого имущества юридического лица (месту государственной регистрации).

Налог необходимо платить по местонахождению только тех обособленных подразделений, которые имеют отдельный баланс. Что следует понимать под отдельным балансом обособленного подразделения организации?

В соответствии с п. 8 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного Приказом Минфина России от 6 июня 1999 г. N 43н, бухгалтерская отчетность должна включать показатели деятельности всех филиалов, представительств и иных подразделений (в том числе выделенные на отдельные балансы).

При этом организация самостоятельно устанавливает конкретный перечень показателей для формирования отдельного баланса подразделения организации и отражения имущественного и финансового положения подразделения на отчетную дату для нужд управления организацией.

Учитывая, что такое понятие, как «отдельный баланс», было исключено из ПБУ 4/99 «Бухгалтерская отчетность организации», Минфин России в Письме от 29 марта 2004 г. N 04-05-06/27 разъясняет, что для целей применения гл. 30 НК РФ под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс.

При отсутствии у обособленного подразделения организации, соответствующего критериям ст. 11 НК РФ, отдельного баланса уплата налога и авансовых платежей по налогу за движимое имущество указанного подразделения должна производиться по месту нахождения организации (Письмо Минфина России от 3 июня 2004 г. N 03-05-06/62).

В связи с введением гл. 30 НК РФ в отношении имущества каждого обособленного подразделения организации налоговая база по налогу на имущество определяется отдельно (ст. 376 НК РФ). Теперь движимое имущество обособленного подразделения, выделенного на отдельный баланс, включается в налоговую базу только по его месту расположения. Налог на имущество обособленного подразделения, не выделенного на отдельный баланс, имеющего недвижимое имущество, исчисляется и уплачивается головной организацией по месту нахождения недвижимости.

Порядок определения налоговой базы и уплаты налога на имущество организаций, имеющих обособленные подразделения, приведен в Письме Минфина России от 26 февраля 2004 г. N 04-05-06/19.

Уплате в бюджет по месту нахождения организации подлежит разница между суммой налога на имущество, исчисленной по организации в целом, и суммами налога, уплаченными организацией в бюджеты по месту нахождения всех ее обособленных подразделений.

Сумма налога, которую необходимо уплатить по месту нахождения обособленного подразделения, определяется организацией путем умножения среднегодовой стоимости имущества обособленного подразделения на действующую в этом субъекте Российской Федерации ставку налога.

Согласно п. 1 ст. 386 НК РФ организации-налогоплательщики обязаны представлять в налоговые органы расчеты по авансовым платежам по налогу на имущество и налоговую декларацию по местонахождению головной организации, а также каждого обособленного подразделения, выделенного на отдельный баланс, и каждого объекта недвижимого имущества, расположенного вне местонахождения организации и подразделения, выделенного на отдельный баланс. Объединенная декларация по налогу на имущество организаций Налоговым кодексом РФ не предусмотрена.

Другой комментарий к Ст. 384 Налогового кодекса Российской Федерации

Для целей применения статьи 384 НК под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс.

Налогоплательщик вправе исчислять авансовые платежи по налогу на имущество организаций по обособленным подразделениям в том же порядке, что и по головной организации, т.е. в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с пунктом 4 статьи 376 НК.

Добавить в «Нужное»

Обновление: 13 января 2020 г.

Организации обязаны сообщать в налоговый орган по месту своего нахождения обо всех своих обособленных подразделениях, созданных на территории РФ (подп. 3 п. 2 ст. 23 НК РФ). Из этого правила есть исключение – не нужно сообщать о созданных на территории РФ филиалах и представительствах. Налоговый кодекс определяет обособленное подразделение организации как любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Причем обособленное подразделение может быть признано таковым вне зависимости от того, содержатся ли в учредительных или иных организационно-распорядительных документах организации сведения об этом подразделении, и от того, какими полномочиями наделено это подразделение (ст. 11 НК РФ). Посмотрим, когда же можно говорить о территориальной обособленности подразделения.

Территориально обособленное подразделение это…

Как разъяснил Минфин, территориальная обособленность подразделения российской организации определяется несовпадением места нахождения этого обособленного подразделения с адресом самой организации (Письмо Минфина от 26.07.2019 N 03-03-06/1/56159). В свою очередь, адрес организации – это адрес, который указан в ЕГРЮЛ в качестве так называемого юридического адреса (п. 3 ст. 54 ГК РФ).

То есть организация обязана поставить подразделение на учет во всех ситуациях, кроме случая, когда адрес организации совпадает с местом нахождения ее обособленного подразделения.

Если обособленное подразделение в том же городе

Это не является основанием для освобождения организации от обязанности по постановке на учет обособленного подразделения. То есть даже если обособленное подразделение расположено на территории (в муниципальном образовании), подведомственной налоговому органу, в котором стоит на учете сама организация, но на соседней улице, о таком ОП все равно надо сообщить в ИФНС по месту нахождения организации (Письмо Минфина от 26.07.2019 N 03-03-06/1/56159).

Отметим, что существует противоположная судебная практика по данному вопросу (Постановление Восьмого арбитражного апелляционного суда от 20.01.2017 N 08АП-15348/2016). Но безопасным вариантом с точки зрения минимизации споров с налоговиками является следование разъяснениям Минфина.

Если организация сомневается, ставить ли ей на учет обособленное подразделение, она также всегда может сделать запрос в налоговый орган (п. 9 ст. 83 НК РФ).

Еще один критерий обособленного подразделения

Как мы уже сказали выше, второй критерий, указывающий на то, что создано обособленное подразделение, подлежащее постановке на налоговый учет – это оборудование по месту этого подразделения стационарных рабочих мест. О том, что такое стационарные рабочие места, мы подробно рассказали в отдельной консультации.