Договор беспроцентного займа – это документ, свидетельствующий о договоренности между заимодателем и заемщиком с целью передачи денежных средств или иных активов во временное пользование последнему на безвозмездной основе. Как правило, такие договора заключаются между сторонами, имеющими высокую степень доверия друг к другу, а случаи их заключения довольно редки. Чаще всего договора беспроцентного займа заключаются между родственниками.

Как и при заключении договора займа между юридическими лицами, предметом договора беспроцентного займа могут выступать денежные средства или иные активы. Если хотя бы одна сторона соглашения не является юридическим лицом, оно может быть оформлено в устно форме, в противном случае – только в письменной. Устное соглашение рекомендуется подтвердить долговой распиской. Существенным условием договора является срок, на который предоставляется заем. Если он не определен ни одним пунктом соглашения, то предмет договора должен быть возвращен заимодателю в течение 30 календарных дней с момента его требования. Договор беспроцентного займа не предполагает выплаты процентов за пользование им, однако, это условие должно быть прописано в одном из его пунктов.

Текстом договора должна быть предусмотрена ответственность сторон за неисполнение или ненадлежащее исполнение его условий, состоящая в следующем:

- возмещение убытков стороной, которая нарушает условия соглашения в части их надлежащего исполнения;

- право заимодателя на досрочное расторжение соглашения в случае, если имеет место нарушение плана платежей заемщиком;

- право заимодателя на начисление пени за каждый день просрочки возвращения займа.

Договор беспроцентного займа составляется в количестве экземпляров, равному количеству сторон соглашения и подписывается их представителями. Заключение такого вида договоров влечет за собой высокий риск невозврата в связи с отсутствием платы за пользование предметом договора, поэтому при их заключении следует проявить особую внимательность.

Столько нарушений и такого наплевательского отношения к клиентам не встречал ни в одном банке.

Лемми Килмистер в своей автобиографии рассказывает, что как-то раз им с приятелем пришлось запихать в рот по 50 «синих» таблеток (смесь спидов с седативами), чтобы не попасться полиции. Далее было так:

» — Что вы там делали на переднем сиденье? – спрашивает меня один из копов. – Я видел ваши руки, вы что-то делали, когда мы вас остановили.

— Ничего не делал, упорствую я, а изо рта у меня течет синяя слюна.

Но они каким-то образом не обратили на это внимания и отпустили нас.»

Мне кажется, что у половины сотрудников «Хоум Кредит» изо рта периодически течет синяя слюна, но руководство каким-то образом не обращает на это внимания. Не верите? Тогда читайте.

Ребенок (назовем его Клиент) решил проявить самостоятельность (в чем лично я ничего плохого не вижу) и купил смартфон в «рассрочку». Что, никому кроме «банкиров» не смешно, когда в магазинах встречается реклама «товары в рассрочку»? Ладно, если в двух словах, то никакой рассрочки, разумеется, сейчас нет, а есть обыкновенный потребительский кредит со скидкой на товар в размере предполагаемых процентов (в результате общая уплаченная сумма теоретически будет равна заявленной цене на товар). Сразу предупреждаю: дальше будет много цифр, поэтому подумайте еще раз, стоит ли читать. Но если уж решились, то поехали.

Здравствуй, «Хоум Кредит», ласково именуемый в народе «хомяками».

28.10.2018

Покупка телефона в «рассрочку», подписание договора с ООО «ХКФ Банк» (это официальное краткое наименование банка «Хоум Кредит» ).

Условия договора (№2282994610):

а) Сумма кредита: 39 098 рублей (36452+2646)

б) Сумма товара: 36 452 рубля

в) Ежемесячный платеж: 6958.36 рублей

г) Общая сумма Ежемесячных платежей: 41 749.70 рублей

д) Полная стоимость кредита (руб.): 2057.70 рублей

е) Полная стоимость кредита (%): 17.490 процентов

ж) «Дата перечисления первого Ежемесячного платежа» — 18.11.2018

з) Комиссия за подключение к программе «Финансовая защита»: 2646 рублей. Какой компанией предоставляется эта таинственная услуга, в договоре не разглашается.

и) СМС-пакет: 99 рублей ежемесячно

к) Срок: «Бессрочно (! – на всякий случай стоит напомнить, что кредит обязан по определению обладать тремя качествами: платность, возвратность и срочность, бессрочных кредитов не бывает, не может быть и бессрочного кредитного договора, но «хомяки» по какой-то причине считают иначе, а это уже само по себе намекает на использование препаратов), срок Кредита – 6 Процентных периодов по 31 календарному дню каждый»

л) Процентная ставка: 17.49%

м) График погашения есть, но сроков в нем нет (есть только номера Ежемесячных платежей). Как вам нравится график без дат? Можете положиться на сотрудников Банка, они всегда посчитают день, в который надо закинуть деньги для оплаты на счет – как правило, они рекомендуют делать это за 10 дней до даты погашения (чтобы дилеры могли прокрутить полученные средства?).

н) Номер счета, открытого «для оплаты Кредита»: 42301-810-0-4002-0669254.

Отдельно прилагается договор страхования:

а) Страховщик: АО «СК БЛАГОСОСТОЯНИЕ ОС»

б) Страховая сумма: 34 990 рублей

в) Страховая премия: 1800 рублей

Еще в условиях значится возможность полного досрочного погашения в первые тридцать дней (без предварительного уведомления) и отказ от предоставления услуг («Финансовая защита» и СМС-пакет) в течение первых 14 дней после выдачи кредита.

18.11.2018

Клиент пытался перевести деньги на оплату, но получил ответ, что такого договора нет. И вот тогда он пришел ко мне…

24.11.2018

ДО «Теплый Стан». Попытка досрочно погасить кредит. Операционист-кассир П-ва Е.В. отвечает, что погасить кредит невозможно, т.к. Договор находится «не в том статусе». Далее последовал довольно долгий и увлекательный рассказ о том, какие статусы есть у договоров в Банке, какое огромное значение имеют статусы в развитии потребительского кредитования и с какими статусами мы можем встретиться в обозримом будущем. Это было интересно, но повествование пришлось оборвать, потому что было не очень понятно, какое практическое применение можно в текущий момент найти для этих новых знаний. На вопрос, что же делать, было предложено звонить на Горячую линию. Вот стоите вы перед сотрудником, ищите в его глазах участия и поддержки, а он посылает вас на Горячую линию. А зрачки такие маленькие-маленькие… Это предложение нами принято не было.

Написали обращение (№6480997) от имени Клиента:

1) Прошу принять деньги для полного досрочного погашения

2) Прошу выдать справку об открытых на мое имя счетах

3) Прошу выдать справку о ссудной задолженности на 24.11.2018

А пока отвлечемся от драматических событий со статусом договора и посмотрим на сам договор.

1. Бессрочный договор со сроком Кредита 6 месяцев.

Нет ни даты начала действия Кредита, ни даты окончания. По таким условиям кредит может быть предоставлен в любой срок вне зависимости от желания Клиента и его возможностей оплачивать в тот или иной период жизни (например, через пять лет, когда рубль неимоверно укрепится, ха-ха).

2. Программа «Финансовая защита»

Очень странная услуга от неизвестной организации, включенная в тело кредита. Об услуге в договоре нет никакой информации, но с ней мы разберемся (точнее, не разберемся) позже.

3. Полная стоимость кредита.

Здесь всё совсем плохо. Изначально видно, что Банк обманывает Клиента, показывая заведомо неверную полную стоимость кредита (естественно, занижая её). Дело в том, что полная стоимость кредита не может равняться процентной ставке, если погашение кредита осуществляется ежемесячными платежами. И не равняется. Как её рассчитать? Не так уж и просто. Федеральный закон №353-ФЗ от 21.12.2013 «О потребительском кредите (займе)» четко указывает формулы расчета (скопировав их с расчета APR, но это не важно).

ПСК = i x ЧБП x 100 (формула 1), где

ЧБП – число базовых периодов в календарном году;

i – процентная ставка базового периода.

Базовый период в договоре указан – 31 календарный день. ЧБП = 365/31 = 11.77419355

Сложнее всего рассчитать процентную ставку базового периода, поскольку формула для расчета вот такая:

(здесь должна быть известная формула)

ek в нашем случае равна нулю, поэтому формула несколько упрощается и приходит вот к такому виду, если считать только проценты:

-39098 + 6958.36/(1+i) + 6958.36/(1+i)2+6958.36/(1+i)3+6958.36/(1+i)4+6958.36/(1+i)5+6957.90/(1+i)6 = 0 (последняя сумма платежа чуть меньше – это нормально для аннуитетной формы платежа).

Из этого уравнения следует, что i = 0.019077469

Подставляем полученные значения в формулу (1) и получаем, что ПСК = 22.462 – именно такое значение должно быть указано на договоре.

Важно то, что Банк сознательно дает заведомо ложную информацию, которая выглядит для клиента более привлекательной.

4. В графике платежей не указаны даты погашения. Т.е. на клиента возлагается обязанность самостоятельно отметить день, когда ему был предоставлен кредит (этот день вовсе не обязательно равен дню покупки, как и в нашем случае), а потом самостоятельно высчитывать даты погашения, прибавляя 31 календарный день.

5. Очень странно, что сумма товара в кредитном договоре равна 36 452 рубля, а страховая сумма в полисе – 34 990 рублей.

6. Счет, открытый «для погашения кредита» — 42301-810-0-4002-0669254

В Положении Банка России №579-П от 27.02.2017 («Положение о Плане счетов бухгалтерского учета для кредитных организаций…» ) четко указано, что 42301 – «Депозиты до востребования». Основанием для открытия такого счета является договор вклада. У нас нет договора вклада, нет условий обслуживания счета, нет никакой информации по счету. Более того, счет есть, но Клиент им пользоваться не может. Да-да, Клиент не может перевести на этот, уже открытый для него, счет средства, потому что «Договор не в том статусе» (!!!). Какая связь между вкладным счетом клиента и кредитным договором, если где и упоминается, то только на тщательно охраняемой закладке.

Забегая вперед: на все эти вопросы ни один из сотрудников Банка так и не смог дать сколько-нибудь вразумительный ответ.

28.11.2018

Банк даёт ответ по трем пунктам обращения:

1) – <проигнорировано>

2) Открыт счет №42301-810-0-4002-0669254. Остаток на счете – 0 руб

3) Справку о ссудной задолженности предоставить нет возможности, так как договор №2282994610 не зарегистрирован как действующий.

Прошел месяц со дня покупки, а договор до сих пор не действует! И если бы не наши активные действия, то вообще непонятно, когда сотрудники Банка пришли бы в себя (вариант, что при отправке баланса по итогам октября – не сработал), и чем бы это обернулось для Клиента. Но даже допуская тот факт, что договор не действует, почему у Банка «нет возможности» предоставить справку о ссудной задолженности Клиента на текущую дату?

29.11.2018

Приходит СМС о том, что кредит выдан. Приезжаем в ДО «Валовая», чтобы погасить кредит полностью. Операционист-кассир Б-на Кристина отказывается принимать оплату, т.к. Договор находится «не в том статусе». Не может быть! Опять ?! Да, статус у договора поменялся, но опять не на тот, который нам нужен. Две попытки мимо, остается последняя, после которой договор будет заблокирован? Предоставить отказ в письменной форме Б-на К. отказывается. Оставляем обращение с просьбой предоставить справку о невозможности досрочного погашения в связи со статусом договора. В системе Банка зафиксировано обращение №6484674 (формулировка обращения — операционист-кассир Б-на Кристина, орфография и пунктуация сохранены):

«на основании обращения 6480997, клиент просит предоставить официальную справку об отказе выдачи справок, кредит был оформлен, но до сих пор в статусе одобрен, клиент просит так же разобраться почему договор до сих пор ОДОБРЕН, а не действующий, так же клиент не может внести ДС на счет для ПДП по той же причине»

Безо всякой связи с происходящим вспомнился один момент из «Generation П». Сам даже не понимаю, почему на ум пришли мухоморы.

30.11.2018

Приезжаем в Головной Офис.

В первую очередь нам сообщают радостную новость: договор «в том статусе», можно гасить. Отлично, полное досрочное погашение. Сумма к погашению: 39 116.73 рубля (39 098 – кредит плюс 18.73 – проценты за один день). Погасили. Кстати, погашение возможно только наличными, а в имеющемся банкомате установлен лимит на выдачу – 10 000 рублей. Считаю, что это прекрасное упражнение на развитие навыков обналичивания.

Далее просим вернуть стоимость неоказанных услуг («Финансовая защита»), включенных в тело кредита, и начисленных процентов (т.к. день назад нам отказали в досрочном погашении). Операционист-кассир Ш-к И.А. отвечает, что для этого необходимо написать заявление, заполнив бланк. Хорошо, заполняем бланк заявления об отказе от программы «Финансовая защита» и пишем заявление о возврате начисленных процентов (внутренний номер Ц-08/030/037/1600). Срок по ответу нам озвучили аж в 10 дней. На всякий случай пытаюсь выяснить условия обслуживания счета 42301, открытого клиенту «для погашения кредита», и вообще по какой причине используется именно этот балансовый счет. И. А. Ш-к отвечает мне, что это «специальный кредитный счет», после чего вопросы к ней исчезают (но приход красивый, спору нет). Уходим с надеждой, что через десять дней получим 2664 рубля 73 копейки и закончим эпопею.

10.12.2018

Звоню в ООО «ХКФ Банк», чтобы узнать, можно ли приходить за деньгами. Получаю ответ, что проценты переведены на счет (тот самый 42301), их можно получить. А вот деньги за «Фин. защиту» можно будет получить только после «окончания первого платежного периода по договору». Пытаюсь понять сказанное, но для этого надо слишком много выкурить. По какому еще договору, если кредит полностью погашен десять дней назад? У нас продолжаются договорные отношения с Банком? Пытаюсь уточнить, но «горячая линия поддержки», в лице менеджера Юлии Б-ны Г-н, непробиваема: таков официальный ответ, ничего не знаю.

Пытаюсь выяснить, кто дал такой ответ, но слышу: «Не имею права это говорить». Хорошо, пытаюсь выяснить подразделение, в котором работает давшая ответ сотрудница: «Не имею права это говорить». Пытаюсь выяснить контактные данные руководителя говорящей со мной сотрудницы: «Не имею права это говорить». Замечу, что я позвонил на горячую «Контактную» линию. Поступаю не очень благородно: начинаю шантажировать.

В результате девушка переводит телефонный разговор на старшего эксперта А-ну Екатерину Ю-ну. Екатерина Ю-на сообщает мне, что такой «странный» ответ дала «эксперт Д.И-ва». Я не спрашиваю, в какой области Д.И-ва является экспертом (это вполне очевидно). Спрашиваю у неё контактные данные Дианы: «Не имею права это говорить». Спрашиваю про руководителя Дианы: «Не имею права это говорить». Про руководителя Екатерины Ю-ны: «Не имею права это говорить». Продолжаю задавать вопросы (удержавшись от напрашивающегося вопроса про время).

— В каком подразделении работает Д.И-ва?

— Она эксперт страховой компании, которая предоставляет услуги по программе «Финансовая защита». (Ура! Хоть что-то услышал! Но удивила меня Екатерина Ю-на, удивила. Кажется, она чего-то не договаривает.)

— Как называется страховая компания?

— Не имею права это говорить…

— А кто имеет такое право?

— Д.И-ва.

— Как ей позвонить?

— Не имею права это говорить. Я ей передам, она позвонит. (забегая вперед: конечно, не позвонила) У кого-то еще остаются сомнения в том, что именно подпитывает жизненный тонус «хомяков»?

Прошу зарегистрировать очередное обращение. В нём требую дать официальный ответ, что Клиенту, полностью погасившему кредит, предлагают ждать возврата денег за неоказанные услуги по программе «Финансовая защита» (впору вводить программу по защите клиентов от Банка) до «ближайшей даты списания по графику» (и это при том, что в графике изначально не было никаких дат списания!). Еще прошу указать условия обслуживания счета 42301. Екатерина Ю-на А-на сообщает мне номер зарегистрированного обращения (№6558470 от 10.12.2018 ) и срок ответа – 10 дней.

22.12.2018

Накануне пришла СМС, в которой сообщается, что ответ по нашему обращению готов. Поэтому мы приехали в ДО «Теплый Стан».

Официальный ответ мы, конечно, не получили. Всё, чего удалось добиться: операционист-кассир зачитала нам с экрана уже известную информацию о «ближайшей дате по графику». На вопрос, о каком графике идет речь, сотрудница Банка недоуменно жмет плечами и комментирует: «Ерунда, конечно, какая-то, но таков официальный ответ». Ладно. Оставляем два очередных обращения.

№ 6627270: «Прошу официально подтвердить, что ответ на обращение 6558470 от 10.112.2018 клиентом получен не был.»

№ 6627294: «Просьба предоставить договор банковского счета №42301***9254 с условиями обслуживания»

Вскоре пришла СМС-ка, в которой сообщалось, что сроки ответа по обращениям – 10 дней.

12.01.2019

После новогодних праздников, когда прошли уже все мыслимые сроки, мы пришли в полюбившееся ДО «Теплый Стан», надеясь, что этот визит — последний.

Начали с ответов на обращения.

На обращение № 6627294 уже известная нам Д.И-ва приложила… копию кредитного договора, копию заявления о предоставлении кредита и открытии банковского счета (единственное упоминание счета в заявлении звучит так: «Прошу предоставить мне потребительский кредит на следующих условиях и открыть банковский счет». Далее указаны условия кредита, а о счете больше нет никаких упоминаний), копию согласия на обработку персональных данных, копию соглашения о ДБО, копию паспорта клиента. Всё. И ни одного договора банковского счета! Т.е. вы понимаете, да? Клиент запрашивает договор счета, а ему отвечают: вот ваш договор займа.

А на обращение № 6627270 ответ был еще удивительнее, но опять не в письменной форме. Пришлось просить сотрудницу распечатать скрин-шот (!) с текстом ответа, потому что распечатать его в нормальном виде она не могла. Распечатанный листок сообщал, что Д.И-ва еще 25 декабря в 15:21 дала следующий ответ: «Заявление исполнено по договору, отключение от программы и возврат стоимости услуги произойдет в течении 3х дней после 1-ой (ближайшей) даты списания по графику (после 30.12.2018 )». Авторские орфография и пунктуация сохранены. Это в ответ на требование подтвердить неполучение ответа по обращению!

После таких ответов кто-нибудь может заподозрить Д.И-ву во вменяемости? А клиентам разве не страшно обращаться в организацию, где работают такие сотрудники? Приходите вы в «Хоум Кредит», такие все в ожидании обслуживания, смотрите вокруг, а вас окружают люди в форменной одежде, и у каждого синяя слюна изо рта стекает. И клыки блестят…

Рассудив, что с Дианой все равно сейчас ничего поделать нельзя, Клиент направился в кассу получать деньги по возврату стоимости услуги. На всякий случай напомню, что стоимость услуги составляла 2646 рублей. Каково же было удивление, когда в расходнике обнаружилась сумма 2235 рублей 92 копейки. Почему?! На этот вопрос старший операционист-кассир А-ва Н.В. ничего ответить не смогла. Не помог и ее звонок на горячую линию поддержки: там ей посоветовали обращаться напрямую в страховую компанию (ту самую, название которой никто из сотрудников не имеет право называть). Конечно же, никакого обращения мы уже не оставляли. Еще несколько попыток позвонить и выяснить причину, по которой страховая компания (или Банк?) решила оставить себе более 400 рублей, не привели ни к чему. 13 февраля было подано обращение в Банк России. Мы за здоровый образ жизни.

Ссылка на форум — https://www.banki.ru/forum/?PAGE_NAME=read&FID=61&TID=359680

С ситуацией, когда срочно необходимы средства, сталкиваются многие граждане, ведь от непредвиденных ситуаций никто не застрахован. Конечно, можно попробовать занять деньги у знакомых, однако, для этого надо потратить много времени и сил, а также придется объяснять причину, что не всегда удобно. Поэтому оптимальным выходом являются онлайн-сервисы, которые без залога, поручителей и объяснений, готовы предоставить необходимую сумму, а некоторые из них, предоставляют беспроцентные кредиты.

Особенности беспроцентного кредита

Многие финансовые организации, предоставляющие онлайн кредиты, предлагают получить беспроцентный кредит на карту, и в этом нет никого обмана. Наоборот, такая услуга выгодна как человеку, нуждающемуся в деньгах, так и финансовой компании. Беспроцентный кредит предоставляется на определенных условиях:

- он выдается один раз, человеку, который впервые обратился в финансовое учреждение;

- размер кредита устанавливается руководством сервиса;

- может быть ограничение по сроку, в течение которого можно пользоваться деньгами бесплатно. Например, первые 14 или 30 дней на сумму займа проценты не начисляются;

- если беспроцентный кредит не будет возвращен своевременно, клиент будет вынужден заплатить за весь срок пользования займом достаточно высокую ставку процента плюс штрафы и пеня за просрочку, которые автоматически устанавливается с первого дня просрочки.

Таким образом, финансовая компания сможет привлечь новых клиентов, а человек взять беспроцентный кредит и разрешить финансовые трудности.

Правила оформления

Оформить беспроцентный кредит онлайн также просто и быстро, процедура аналогична той, которую проходят при оформлении обычного кредита на банковскую карту. Для этого надо:

- зарегистрироваться на выбранном онлайн-сервисе;

- заполнить форму, введя данные паспорта и идентификационного кода, номер телефона и номер украинской банковской карты;

- дождаться СМС-сообщения с кодом подтверждения;

- ввести код.

После внесения в базу данных кода подтверждения, деньги будут перечислены на банковскую карту в течение нескольких минут.

Как показывает практика, сервисы, которые выдают беспроцентный первый кредит, в последующем при обращении клиента за новым кредитом предоставляют данную услугу уже под обычный и достаточно высокий процент.

Сервис онлайн кредитования Loany предоставляет первый и последующие займы под процент, который на порядок ниже, чем в среднем по рынку.

Кроме того, в отличие от других онлайн сервисов, которые предлагают всем клиентам одинаковую ставку процента, онлайн-сервис Loany предлагает индивидуальную ставку процента каждому клиенту в зависимости от качества его кредитной истории. Чем выше качество кредитной истории, тем ниже ставка процента и выше сумма кредита.

При своевременном погашении кредита кредитный лимит на последующие займы увеличивается.

При договоре бессрочного займа между сторонами происходит передача материальных благ, которые заемщик обязуется возвратить в равном объеме, но в неопределенный срок. Продолжительность сделки принято определять моментом востребования займодавцем — предусматривается тридцать дней с даты предъявленного требования, если другие условия не были обговорены и зафиксированы.

Договор является действительным после передачи заемных средств, а не после проставления подписей.

Участники

Займ с кредитом многие считают идентичными сделками, но это не так. Первое различие состоит в субъектах права, которые их заключают. Кредит является видом заёмных отношений, однако выдавать его могут только банки, которым предоставлено официальное разрешение. Если же рассматривать займы, то тут ограничений, касающихся как того, кто вправе его выдавать, так и того, кто вправе брать – нет .

Займы могут оформляться:

- Бессрочным договором между физическими лицами;

- Бессрочным договором между юридическим и физическим лицом;

- Между организациями.

Форма заключения

Гражданским кодексом предусмотрено 2 варианта заключения заемного договора: письменный и устный.

На словах заключить соглашение можно:

- если стороны — физ. лица;

- если передаваемые средства не превышают 10-ти минимальных размеров оплаты труда.

Существует также возможность оформления займа между гражданами путем составления документа, в котором прописывается передача имущества или денег: это расписки, акты приема-передачи и т.п.

Если сумма передаваемых средств больше 10 МРОТ или если задействовано юридическое лицо, требуется письменная форма договора. Нотариальное заверение является не обязательным, оно осуществляется по желанию участников сделки.

Стоит внимательно относиться к условиям, которые прописываются в договоре. К числу обязательных относят:

- Предмет. Указывается сумма денег, валюта либо перечень и характеристика имущества;

- Обязанность заемщика по возвращению предоставленных средств.

К дополнительным условиям относятся:

- Срок. Если заём срочный, то указывается конкретная дата, к которой заемщик обязан вернуть переданные ему деньги. Если же дата не обговорена, то договор является бессрочным и на погашение будет по закону отводиться тридцать дней с того момента, как займодавец предъявит требование;

- Проценты. Заимствование может быть возмездным и безвозмездным. Если в документе не прописаны %, то это вовсе не означает, что займ заключается бессрочным беспроцентным — в таких случаях размер определяется установленной ставкой рефинансирования на момент возврата долга.

Беспроцентный займ согласно ГК РФ предусматривается:

- при передаче вещей;

- между физ.лицами и при сумме меньше 50 МРОТ, при этом заключаемое соглашение не должно быть связанным с коммерческой деятельностью сторон.

Составить и скачать образец бессрочного договора займа с приложениями можно в данном сервисе. Стоимость шаблона — 500 рублей.

Популярные документы и процедуры:

- Типовой образец договора займа

- Форма договора беспроцентного займа

- Займ между физическими лицами

- Процентный займ — образец договора

Центр

структурирования бизнеса и налоговой безопасности

taxCOACH

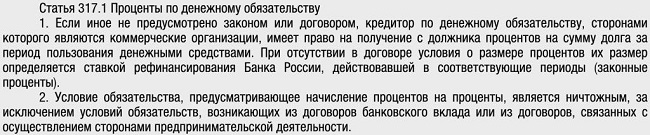

С 1 июня 2015 года действуют положения новой статьи 317.1 ГК РФ о процентах по денежному обязательству (законные проценты), которые можно начислять, в том числе, и за правомерное пользование чужими денежными средствами.

Что изменилось в связи с появлением новых процентов по обязательствам? Осветим некоторые нюансы применения законных процентов, предусмотренных этой статьей.

Во-первых, на кого распространяется действие данной нормы? В статье упоминаются лишь коммерческие организации. Таким образом, возникает вопрос, будут ли положения ст. 317.1 ГК распространяться на отношения, в которых одна или обе стороны представлены индивидуальными предпринимателями. Полагаем, что в данном случае ст. 317.1 следует толковать с учетом положений п. 3 т. 23 ГК, согласно которым к предпринимательской деятельности граждан применяются правила ГК РФ, которые регулируют деятельность коммерческих организаций, если иное не вытекает из закона. То есть индивидуальные предприниматели также смогут воспользоваться законными процентами.

Законные проценты начисляются только на денежные обязательства. Денежные обязательства возникают, прежде всего, у покупателей (заказчиков). Продавец (исполнитель) также может быть обязан платить данные проценты, но только в случае возникновения обязанности возврата ранее полученного аванса.

Во-вторых, кредитор по денежному обязательству вправе потребовать законные проценты, если они специально не были отменены сторонами, независимо от нарушения ими своих обязательств по договору.

В связи с этим возникает важный вопрос. В какой момент начинают начисляться законные проценты. Исходя из буквального толкования статьи, следует, что законные проценты исчисляются с момента, когда у покупателя (заказчика) возникает денежное обязательство оплатить товар (работу, услугу). В итоге любая отсрочка платежа может привести к праву продавца (исполнителя) требовать проценты по денежным обязательствам, предусмотренные ст. 317.1 ГК.

Законные проценты начисляются, если иное не предусмотрено договором или законом, то есть ст. 317.1 содержит общую норму, которая, по сути, «включается автоматически». Причем положения этой статьи вполне соответствуют таким специальным нормам, как проценты по договору займа, в том случае, когда стороны не указали их размер (ст. 809 ГК РФ), и процентам за пользование денежными средствами при оплате товара, проданного в кредит (п.4 ст. 488 ГК РФ). То есть с момента передачи суммы займа, с момента передачи товара и возникает право требовать «законные проценты», если стороны заранее не договорились об ином.

Законные проценты в отличие от процентов по ст. 395 не являются мерой ответственности за нарушение денежного обязательства по договору. То есть законные проценты – это проценты за любое, в том числе правомерное, использование денежных средств.

Тем не менее, не исключаем, что в случае возникновения спора суд может не ограничиться буквальным толкованием нормы и будет исходить из намерений сторон. В результате суд может сделать вывод о том, что стороны при установлении условий об отсрочке платежа уже заложили плату за пользования денежными средствами в цену договора. Данная позиция основана на практике применения ст. 823 ГК «Коммерческий кредит»: суды применяют проценты только в случае, если стороны тем или иным образом обозначили, что отсрочка является формой предоставления кредита. Действительно, законные проценты и коммерческий кредит имеют много общего – они являются платой за правомерное использование денежных средств, поэтому одно из оснований их возникновения идентично – отсрочка платежа. Однако ст. 317.1 ГК прямо предусматривает начисление процентов по денежным обязательствам по умолчанию, оставляя сторонам право отменить действие нормы в своих отношениях, тогда как ст. 823 устанавливает возможность предусмотреть коммерческий кредит в виде отсрочки.

В-третьих, необходимо обратить внимание на налоговые последствия начисления законных процентов.

Законные проценты можно отнести к внереализационным доходам. Но каким именно внереализационным доходом они являются? От ответа на этот вопрос зависит то, в какой момент проценты будут признаны в качестве доходов по налогу на прибыль при методе начисления.

Существует риск, что проценты по ст. 317.1 также как и проценты по займу или коммерческому кредиту будут отнесены к внереализационным доходам согласно п. 6 ст. 250 НК РФ. Соответственно это приведет к тому, что при методе начисления они будут признаваться в качестве доходов в порядке п. 6 ст. 271 НК РФ на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) выплаты законных процентов,.

В результате при предоставлении отсрочки платежа у исполнителя будет ежедневно возникать доход в размере около 0,023 % от суммы дебиторской задолженности (при текущей ставке 8,25% годовых). Этот доход признается на последнее число каждого месяца налогового периода. И в отличие от процентов по ст. 395 ГК (пп. 4 п. 4 ст. 271 НК РФ), дата признания законных процентов в качестве доходов не будет зависеть от даты признания процентов должником или решения суда. То есть, кредитор может быть и не имел намерения эти проценты взыскивать, а налог он уже заплатить должен?

И это уже практически официальная позиция Минфина (Письмо Минфина России от 27.07.2015 № 03-03-06/1/42995), хотя прямого ответа на вопрос «обязан ли кредитор включить в доходы по прибыли законные проценты, независимо от наличия намерения реализовать право ст. 317.1?» ведомство не дало.

Однако по нашему мнению, более логично в таком случае предъявлять претензии задолжавшему покупателю, к которому уплату этих процентов кредитор не предъявлял. В таком случае налоговые претензии должны применяться все же к тому, кто получил экономию. Иначе получается что реализация права кредитора по ст. 317.1 — это его обязанность.

Конечно, на сегодняшний день практика применения статьи 317.1 еще не сформировалась и нельзя однозначно говорить о том, как положения о законных процентах будут применятся правоприменителями, какую позицию в конце концов займут суд и налоговые органы.

Однако существует риск, что, не обратив внимания на ст. 317.1 ГК РФ при заключении договора, в какой-то момент добросовестный покупатель (заказчик) может обнаружить требование об уплате процентов по денежному обязательству. Например: при оплате товара (работ, услуг) с отсрочкой платежа с суммы 10 млн покупатель (заказчик) должен платить 2 260 рублей в день. И для этого, судя по всему, не нужно нарушать сроки оплаты!

Кроме того, эти проценты при просрочке оплаты суммируются с неустойкой, предусмотренной ст. 395 ГК. Таким образом, если иное не установлено в договоре, то неустойка для недобросовестного должника по договору составит уже 17,75 % годовых, в том числе:

- проценты по ст. 395 ГК в размере средних ставок банковского процента по вкладам физических лиц – на 02.10.15 года в Уральском федеральном округе составляет 9,5%;

- проценты по ст. 317.1 ГК в размере привычной ставки рефинансирования – 8,25%.

Также одна из сторон по договору может столкнуться с доначислениями по налогу на прибыль в связи с «обязательным» начислением законных процентов. Конечно, суммы небольшие и поводом для проведения проверки они не станут, однако в ходе уже начавшейся проверки это обернется неприятным дополнением к требованиям налогового органа.

Данные проблемы решаются довольно просто. Для этого требуется лишь взаимное согласие сторон на «выключение» этой нормы. Достаточно предусмотреть в договоре условия о неприменении положений статьи 317.1 ГК РФ к отношениям сторон. Например, можно вставить в договор такую простую формулировку:

Можно чуть сложнее:

Для применения только в отношении недобросовестных действий:

Отметим, что Стороны могут в любое время заключить дополнительное соглашение с вышеуказанными положениями к уже действующим договорам. Более того в соответствии с п. 2 ст. 425 ГК стороны вправе распространить отмену действия ст. 317.1 на денежные обязательства, возникшие (и исполненные) в прошлом. Таким образом, «выключить» ст. 317.1 ГК никогда не поздно.

Обсудить материал с Центром taxCOACH…