Содержание

- Какие документы выдать при увольнении

- Выписка из расчета по страховым взносам

- Как заполняется выписка

- СЗВ-СТАЖ

- Пример

- Форма СЗВ-М

- Трудовая книжка

- Образец расчета по взносам для передачи работникам на руки в 2020 году

- Когда выдавать работникам на руки раздел 3 расчет по взносам в ФНС в 2020 году

- Как заполнить сведения для выдачи на руки работнику

- Образец заполнения раздела 3 расчета для выдачи работнику

- Справка от работника, которая подтвердит получение раздела 3 расчета

- Какие документы нужно выдать работнику при увольнении

- Образец ЕРСВ

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

- О порядке получения застрахованными лицами форм сведений из СЗВ-М, СЗВ-СТАЖ

- Как страхователь должен предоставлять работникам сведения персонифицированного учета?

- Об организации персонифицированного учета лиц, работающих в медицинских организациях области

- Порядок ведения персонифицированного учета лиц, работающих в медицинских организациях саратовской области

- Вопрос

- Ответ

- Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 N 27-ФЗ (последняя редакция)

- Что такое персонифицированный учет в ПФР?

- Персонифицированный учет сведений о застрахованных лицах

- Персонифицированный учет в 2016 году изменения

- Индивидуальный персонифицированный учёт в системе ПФР

- Что такое персонифицированный учет и зачем он нужен

- Обязательства страхователя

- Права застрахованных граждан

- С какого года начался персонифицированный учет?

- Как производится учет сведений о застрахованных лицах?

- О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению

- Формы документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования

- Форма АДВ-1. Анкета застрахованного лица

- Форма АДИ-1. Страховое свидетельство государственного пенсионного страхования

- Форма АДИ-7. Страховое свидетельство обязательного пенсионного страхования

- Форма АДВ-2. Заявление об обмене страхового свидетельства

- Форма АДВ-3. Заявление о выдаче дубликата страхового свидетельства

- Форма АДВ-9. Листок исправлений

- Форма АДИ-2. Запрос об уточнении сведений

- Форма АДВ-8. Сведения о смерти застрахованного лица

- Форма АДВ-6. Опись документов, передаваемых работодателем в ПФР

- Форма АДВ-6-1. Опись документов, передаваемых страхователем в ПФР

- Форма АДИ-5. Сопроводительная ведомость

- Форма СЗВ-1. Индивидуальные сведения о трудовом стаже, заработке (вознаграждении), доходе и начисленных страховых взносах застрахованного лица

- Форма СЗВ-3. Индивидуальные сведения о трудовом стаже, заработке (вознаграждении), доходе и начисленных страховых взносах застрахованного лица

- Форма СЗВ-4-1. Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица

- Форма СЗВ-4-2. Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица (списочная форма)

- Форма СЗВ-К. Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования

- Форма СЗВ-СП. Сведения об иных периодах деятельности застрахованного лица, засчитываемых в страховой стаж

- Форма АДВ-10. Сводная ведомость форм документов СЗВ-3, передаваемых работодателем в ПФР

- Форма АДВ-11. Ведомость уплаты страховых взносов на обязательное пенсионное страхование

- Форма СЗВ-2а. Запрос органа, осуществляющего пенсионное обеспечение, о представлении выписки из индивидуального лицевого счета застрахованного лица

- Форма СЗВ-2б. Запрос застрахованного лица о представлении выписки из индивидуального лицевого счета застрахованного лица

- Форма СЗИ-5. Выписка из индивидуального лицевого счета застрахованного лица

- Форма СЗИ-3. Сопроводительная ведомость для органов, осуществляющих пенсионное обеспечение

- Форма ВЛС-1. Акт о включении сведений в индивидуальные лицевые счета застрахованных лиц

- Форма СПВ-1. Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии

- Форма АДВ-6-2. Опись сведений, передаваемых страхователем в ПФР

- Форма АДВ-6-3. Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР

- Форма СЗВ-6-1. Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица

- Форма СЗВ-6-2. Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц

- Форма СЗВ-6-3. Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица

- Форма АДВ-8-1. Актуализация индивидуального лицевого счета застрахованного лица

- Форма АДВ-6-4. Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица

- Форма СЗВ-6-4 «Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица»

- Форма АДВ-6-5 «Опись документов сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР»

- Форма СПВ-2. Сведения о страховом стаже застрахованного лица для установления трудовой пенсии

- Инструкция по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования

Помимо трудовой книжки, работодатель выдает увольняемому работнику и такие документы, как выписка из расчета по страховым взносам и форма СЗВ-СТАЖ. В статье разберем какие документы выдать при увольнении работнику, а также разберемся кто их должен составлять – работник бухгалтерской или кадровой службы.

Какие документы выдать при увольнении

При увольнении работника ему потребуется выдать некоторый перечень документов. Некоторые из них являются обязательными, другие выдаются только по требованию увольняемого сотрудника. Для этого работник должен написать заявление.

| Тип документов | Документы |

| Обязательные | Трудовая книжка;

Справка о з/п за 2 года; Форма СЗВ-СТАЖ; Форма СЗВ-М; Выписка из 3 раздела «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам; Выписка из реестра застрахованных лиц (если за сотрудника перечисляли допвзносы на накопительную пенсию и взносы работодателя) Расчетный листок |

| Выдаваемые по требованию работника | Справка 2-НДФЛ;

Справка о среднем заработке за 3 последних месяца; Справка о доходе в Центр занятости для расчета пособи по безработице; Справка о периоде работы в организации; Копия личной карточки Т-2; Копия трудового договора и допсоглашений к нему; Копии приказов (о приеме, отпусках, переводе, награждениях, увольнении и т.д.) |

Выписка из расчета по страховым взносам

До недавнего времени при увольнении сотрудников выдавать им выписку из 3 раздела «Персонифицированные сведения о застрахованных лицах» не требовалось. В настоящее время этот документ должен быть выдан обязательно. Налоговики объединили формы 4-ФСС и РСВ-1, в которой указывается информация по увольняемому сотруднику, а именно его доходы и взносы.

Выписка заполнятся по форме, утвержденной приказом ФНС №ММВ-7-11/551@. В ней указывается паспортные данные работника, информация по зарплате и начисленные взносы.

Оформляется выписка бухгалтером, так как подавать его нужно вы налоговый орган. Работник в день своего увольнения должен подписать справку, подтверждающую, что он получил расчет. Специальной формы для такой справки нет, компания может разработать ее самостоятельно. Важно чтобы справка содержала информацию о сотруднике: его ФИО, должность, а также дату и подпись, подтверждающую получение этого документа (Читайте также статью ⇒ Особенности увольнения по инициативе работодателя в 2019).

Как заполняется выписка

Заполнять выписку нужно чернилами синего, фиолетового или черного цвета. Корректор для исправления данных выписки использовать нельзя. В форме указывается по трем последним месяцам отчетного периода, в котором сотрудник уволился. Таким образом, сведения указываются с начала квартала до дня увольнения сотрудника. Выдается такая выписка всем увольняемым сотрудникам, включая сотрудников, с которыми были заключены договоры ГПХ на выполнение определенных работ или оказание каких-либо услуг.

СЗВ-СТАЖ

Еще одним документом, который необходимо выдать увольняемому сотруднику – это сведения о страховом стаже (форма СЗВ-СТАЖ закон №27-ФЗ от 01.04.1996). эта форма представляет собой сведения персонифицированного учета, подтверждающие страховой стаж работника и сумму страховых взносов. Этот отчет появился только в 2017 году и сдавать его нужно в ПФР до 1 марта ежегодно. В 2019 году все компании будут сдавать его впервые, сделать это нужно не позднее 1 марта 2019 года.

Сотрудникам при увольнении выдавать нужно справки СЗВ-СТАЖ вплоть до 1 марта, после 1 марта нужно будет выдавать выписку из той формы, которая сдается в ПФР.

Пример

Петрова О.П. работала в ООО «Континент» с 1 мая 2015 года по 20 октября 2017 года. При увольнении Петровой нужно выдать справку СЗВ-СТАЖ, в которой будет отражаться стаж работника и страховые взносы за период с 1 января по 20 октября 2017 года.

Выдается СЗВ-СТАЖ сотруднику только под подпись. Сделать это можно одним из двух способов: сделать копию документа, которой работник поставит подпись, фамилию и дату, либо можно завести отдельный журнал. Для работодателя более безопасным будет делать копию, так в организации останется копия выданного документа. При возникновении споров, это позволит защитить компанию. СЗВ-СТАЖ выдается обязательно, если вдруг работник отказывается его получать, этот факт лучше зафиксировать при свидетелях в специально составленном акте.

Чаще всего оформить форму СЗВ-СТАЖ должен бухгалтер, так как обязанность по ее составлению ложится на сотрудника, сдающего отчеты в ПФР. Однако внутри организации может быть установлен иной порядок. К примеру, подготавливая документы об увольнении, сотрудник кадровой службы отправляет запрос в бухгалтерию на подготовку формы СЗВ-СТАЖ увольняемому сотруднику. Подготовив документ, бухгалтер передает его в кадры. А уже кадровый работник выдаст увольняемому СЗВ-СТАЖ, сделает его копию и получит подпись работника.

Форма для заполнения используется утвержденная постановлением Правления ПФР №3п от 11.01.2017. Это постановление также содержит порядок заполнения формы. Этот документ должен содержать информацию о страховом стаже работника с начала 2017 года, а также регистрационный номер компании-работодателя в ПФР, ИНН, КПП и данные по увольняемому сотруднику, включая его ФИО, СНИЛС, страховой стаж и др. Как правило заполняется документ в электронной форме, но заполнить ручкой его также можно. При этом нужно учитывать, что заполнять форму следует чернилами синего, фиолетового или черного цвета и только печатными буквами.

Форма СЗВ-М

Еще одним документом, который выдается сотруднику при увольнении является выписка из формы СЗВ-М. Такой выпиской подтверждается страховой стаж сотрудника. Документ этот должен содержать данные о сотруднике, в том числе его ИНН и СНИЛС, а также реквизиты работодателя. Готовится выписка за 2017 год только по сотруднику, который увольняется (Закон №27-ФЗ от 01.04.1996 ст.11 п.4). Используется форма, утвержденная постановлением Правления ПФР №83п от 01.02.2016 г. В 4 раздел включить нужно информацию только по увольняемому сотруднику. Весь отчет копировать запрещено, так как передавать персональные данные по другим сотрудникам нельзя.

Каждая организация определяет для себя самостоятельно, кто именно оформляет такую выписку. Это может сделать как бухгалтер, так и кадровый специалист. Если данную обязанность закрепить за кадровиками, то выписку готовит бухгалтер, а затем передает ее в кадровый отдел. После этого кадровики вместе с другими документами передают ее работнику и получают от него подпись в подтверждение получения документа. Получить подтверждения можно одним из способов: поставить подпись на копии документа или в специальном журнале, либо получить от сотрудника справку, подтверждающую получение документа.

Трудовая книжка

Выдать трудовую книжку нужно обязательно в день увольнения (ст. 84.1 ТК ФР). Исключение составляют только совместители и сотрудники, отработавшие менее 5 дней в компании (статья 66 ТК РФ). Книжка является документом, подтверждающим трудовой стаж работника, соответственно, в ней отражается прием, перевод сотрудника и его увольнение. Помимо этого в книжку вносят информацию о награждения работника и некоторые другие записи (Читайте также статью ⇒ Расчет при увольнении за прогул).

Получив трудовую при увольнении, работник должен это подтвердить. Для этого заводится книга учета движения трудовых книжек, где работник ставит свою подпись. Такую книгу ведет кадровый, либо иной отдел, отвечающий за прием и увольнение сотрудников.

В том случае, если в последний рабочий день работник отсутствует, ему нужно направить уведомление о необходимости получить трудовую, либо представить свое согласие на отправку книжки почтой. В книгу учета трудовых в этом случае вносится дата отправки документа, а подтверждающие нужно будет сохранить.

В компании отвечать за трудовые книжки может не только кадровый отдел, но и юридический, бухгалтерия, либо отдел по работе с персоналом.

Трудовую книжку выдать нужно вовремя, иначе компания будет обязана возместить работнику зарплату за все время задержки трудовой (статья 234 ТК РФ). Возместить заработок придется и в том случае, если запись в трудовую внесена с ошибкой или указанное основание увольнения является неверным.

В этом случае работник также имеет право требовать дубликат трудовой (постановление Правительства РФ №225 от 16.04.2003).

Скачать Образец справки-подтверждения

Оцените качество статьи. Нам важно ваше мнение:

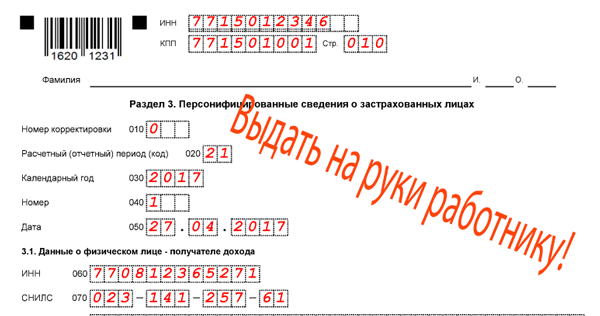

Образец расчета по взносам для передачи работникам на руки в 2020 году

Работодатели сдают новый единый расчет по взносам в ФНС. Раздел 3 этого расчета с персонифицированной информацией бухгалтерия выдает на руки каждому работнику при увольнении или по заявлению (в любое время). Работник подписывает в бухгалтерии справку о получении расчета. Без этой справки выдавать отчет сотрудникам нельзя. Порядок выдачи единого расчета по взносам для уволенных в 2020 году такой.

Заполнить РСВ для передачи на руки работникам вы можете в программе «Бухсофт». Это быстро и бесплатно.

Заполнить РСВ онлайн

Когда выдавать работникам на руки раздел 3 расчет по взносам в ФНС в 2020 году

При увольнении сотрудников им нужно выдавать сведения персонифицированного учета. Такая обязанность установлена пунктом 4 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ. Раньше вы показывали эти сведения в разделе 6 РСВ-1. Теперь эти сведения указываются в разделе 3 единого расчета по страховым взносам. Обратите внимание, что помимо привычных сведений о зарплате и начисленных взносах, вы теперь указываете и паспортные данные работника.

Однако многие работодатели о данной обязанности не знают. Уволенный работник может подать иск в суд о компенсации из-за того, что не получил документы на руки (ст. 151 ГК РФ). Ведь на основе этих документов ПФР рассчитывает пенсию. Поэтому лучше данной обязанностью не пренебрегать.

Также сведения бухгалтерия должна выдать течение пяти календарных дней — по заявлению сотрудника, в том числе бывшего. Основание — пункт 4 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ.

Внимание! Посмотрите документы, которые главбух обязан выдавать всем работникам.

- См. также: Список обязательных отчетов по взносам, которые бухгалтерая сдает в 2020 году

Как заполнить сведения для выдачи на руки работнику

Раздел 3 формы расчета по взносам вы заполняете на каждого работника. Поэтому можете предоставить сотруднику обычные копии разделов 3 за отчетные периоды, которые предшествуют увольнению сотрудника. То есть те разделы 3, что вы уже сдали ранее в ФНС. Или которые только будете передавать в инспекцию за отчетный период, приходящийся на момент увольнения. При этом за периоды до 1 января 2020 года вы подавали РСВ-1, а значит за те периоды выдайте сведения из раздела 6 форм РСВ-1.

Помимо раздела 3 выдайте на руки СЗВ-М. Помимо раздела 3 расчета вы выдаете работникам еще и СЗВ-М за все месяцы его работы. Про порядок заполнения мы писали ранее в статье «Как выдать форму СЗВ-М, если сотрудник проработал 10 лет».

Образец заполнения раздела 3 расчета для выдачи работнику

Это важно: Какой ОКВЭД ставить в декларации по УСН за 2016 год: старый или новый?

Справка от работника, которая подтвердит получение раздела 3 расчета

С уволенного работника возьмите подтверждение о том, что он получил от вас персонифицированные данные при увольнении. Форма документа — произвольная (ч. 4 ст. 1 Закона № 27-ФЗ). Примерный образец мы представили ниже.

Директору ООО «Весна»

Р.Г. Горбунову

от менеджера

Л.Г. Жукова

Подтверждение

г. Москва 22.07.2020

Настоящим подтверждаю, что в связи с прекращением трудового (гражданско-правового) договора и на основании абзаца 3 части 4 статьи 11 Федерального закона 01.04.96 № 27-ФЗ я получил (а) от страхователя:

— выписку из отчета по форме СЗВ-М за время работы на 1 листе;

— копию раздела 3 формы расчета по страховым взносам на 1 листе.

Менеджер Жуков Л.Г. Жуков

Еще передачу данных работнику вы можете фиксировать в специальном журнале учета выданных сведений персучета при увольнении. Оформите его в произвольном виде. Главное, чтобы там была отметка о том, что работник получил документы на руки (роспись уволенного). Также в журнале можете отметить дату, когда сотрудника вы приняли на работу. И дату, когда расторгли с ним трудовой договор (примерный образец журнала учета выданных сведений см. ниже).

Журнал учета выданных сведений персонифицированного учета при увольнении

|

||||||||||||||||||

Какие документы нужно выдать работнику при увольнении

В день увольнения выдайте сотруднику следующие документы (ч. 5 ст. 80 ТК РФ, п. 3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 № 255-ФЗ):

- трудовую книжку

- справку по форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н. В ней отразите заработок сотрудника за два календарных года, предшествующих увольнению. На основе справки ему будут рассчитывать больничные, декретные и детские пособия на новом месте работы

- сведения персучета. А именно копии разделов 3 «Сведения о сумме выплат и иных вознаграждениях и страховом стаже застрахованного лица» формы единого расчета по взносам в ФНС (за периоды до 1 января 2020 года — раздел 6 РСВ-1). Сформируйте их за все годы до дня увольнения работника. И также выписку из СЗВ-М на уволенного за все месяцы его работы (абз. 1 п. 4 ст. 11 Закона № 27-ФЗ)

- иные документы, связанные с работой, по письменному заявлению сотрудника. Например, справку 2-НДФЛ за текущий год. Копии приказов о назначении премий, копию приказа об увольнении

На практике работодатели выдают справки 2-НДФЛ, даже если сотрудники не написали заявление. Поскольку обычно граждане о необходимости писать заявление на знают. А этот документ им может понадобиться для своих целей. Например, чтобы получить кредит, взять ипотеку, воспользоваться вычетом и пр. Поэтому выдайте документ, даже если заявления от сотрудника не поступало.

Образец ЕРСВ

Все изменения в налоговом законодательстве в 2020 году Удобно применять в работеОпасные изменения в ТК РФ в 2020 году Узнайте про всё самое важноеГлобальные изменения по УСН с 1 января 2020 годаВсе изменения за пять минут

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 16 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2019».

16 декабря — последний день акции

О порядке получения застрахованными лицами форм сведений из СЗВ-М, СЗВ-СТАЖ

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

ГУ — Отделения ПФР по г. Москве и Московской области

ПИСЬМО

от 03.04.2018 г. N В-4510-08/7361

Управление организации персонифицированного учета Отделения ПФР по г. Москве и Московской области (далее — Управление ОПУ) на Ваше обращение поступившее на интернет-сайт Пенсионного фонда Российской Федерации, в порядке выдачи застрахованным лицам документов индивидуального (персонифицированного) учета, сообщает следующее.

В соответствии с нормами ст. 11 Федерального закона от 01.04.1996 г. N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Федеральный закон N 27-ФЗ) страхователь представляет в территориальный орган ПФР следующие сведения индивидуального (персонифицированного) учета:

- ежегодно не позднее 01 марта года, следующего за отчетным годом сведения о страховом стаже застрахованных лиц по форме СЗВ-СТАЖ утвержденной постановлением Правления ПФР от 11.01.2017 г. N 3п (п. 2 ст. 11 Федерального закона N 27-ФЗ) (начало отчетной кампании 2018 г. — за календарный 2017 г.);

- ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом — месяцем, сведения о застрахованных лицах по форме СЗВ-М, утвержденной постановлением Правления ПФР от 01.02.2016 г. N 83п (п. 2.2 ст. 11 Федерального закона N 27-ФЗ) (начало отчетной кампании май 2016 г. — за апрель 2016 г.).

Согласно п. 4 ст. 11 Федерального закона N 27-ФЗ копия сведений, предусмотренных пунктами 2-2.3 настоящей статьи, передается страхователем застрахованному лицу не позднее пяти календарных дней со дня его обращения.

В день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством РФ о налогах и сборах либо Федеральным законом от 15.12.2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения, предусмотренные пунктами 2-2.3 настоящей статьи.

Федеральный закон N 27-ФЗ не содержит нормы, определяющей порядок представления копий сведений застрахованным лицам.

Формы СЗВ-М, СЗВ-СТАЖ носят списочный характер. При этом сведения индивидуального (персонифицированного) учета относятся к категории конфиденциальной информации (п. 8 ст. 6 Федерального закона N 27-ФЗ).

Таким образом, за страхователем закреплена обязанность по выдаче застрахованному лицу выписок из сведений по форме СЗВ-М и СЗВ-СТАЖ содержащие информацию только по данному работнику, представленные страхователем в органы ПФР (СЗВ-М — за отчетный месяц; СЗВ-СТАЖ — за отчетный (в том числе за текущий) год).

В последующем, выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ могут быть использованы застрахованным лицом для подтверждения трудового стажа, в случае если указанные сведения не отражены на его индивидуальном лицевом счете.

В части касающейся отчетности по форме РСВ-1 «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР, страховых взносов на ОМС в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам» (далее — форма РСВ-1), Управление ОПУ сообщает следующее.

С 01.01.2017 г. уплата страховых взносов на обязательное пенсионное страхование производится в соответствии с нормами Налогового кодекса РФ. Функции по администрированию страховых взносов переданы в органы Федеральной налоговой службы.

Федеральный закон от 24.07.2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования» признан утратившим силу с 01.01.2017 г.

Таким образом, с 01.01.2017 г. отменена ежеквартальная отчетность по форме РСВ-1 представляемая страхователем в органы ПФР по месту регистрации.

Начальник

Управления организации

персонифицированного учета

И.Г. Шуйская

Как страхователь должен предоставлять работникам сведения персонифицированного учета?

Согласно Федеральному закону № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Закон № 27-ФЗ) копия сведений, предусмотренных пунктами 2 – 2.3 ст. 11 Закона № 27-ФЗ, передается страхователем застрахованному лицу не позднее пяти календарных дней со дня его обращения. В частности, это касается сведений по формам СЗВ-М и СЗВ-СТАЖ. Кроме того, передать такие сведения застрахованному лицу страхователь обязан в день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы (письмо ГУ – Отделения ПФР по г. Москве и Московской области от 3 апреля 2018 г. № В-4510-08/7361).

Согласно Федеральному закону № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Закон № 27-ФЗ) копия сведений, предусмотренных пунктами 2 – 2.3 ст. 11 Закона № 27-ФЗ, передается страхователем застрахованному лицу не позднее пяти календарных дней со дня его обращения. В частности, это касается сведений по формам СЗВ-М и СЗВ-СТАЖ. Кроме того, передать такие сведения застрахованному лицу страхователь обязан в день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы (письмо ГУ – Отделения ПФР по г. Москве и Московской области от 3 апреля 2018 г. № В-4510-08/7361).

Разъяснено, что формы СЗВ-М, СЗВ-СТАЖ носят списочный характер. При этом сведения индивидуального (персонифицированного) учета относятся к категории конфиденциальной информации.

Таким образом, страхователь обязан выдать застрахованному лицу выписки из сведений, представленных страхователем в органы ПФР (СЗВ-М – за отчетный месяц; СЗВ-СТАЖ – за отчетный (в том числе за текущий) год), содержащих информацию только по данному работнику.

В последующем, выписки из сведений по формам СЗВ-М и СЗВ-СТАЖ могут быть использованы застрахованным лицом для подтверждения трудового стажа, если указанные сведения не отражены на его индивидуальном лицевом счете.

>Об организации персонифицированного учета лиц, работающих в медицинских организациях области

Об организации персонифицированного учета лиц, работающих в медицинских организациях области

ПРАВИТЕЛЬСТВО САРАТОВСКОЙ ОБЛАСТИ

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ

ПРИКАЗ

от 17 октября 2014 года N 1012

Об организации персонифицированного учета лиц, работающих в медицинских организациях области

Во исполнение приказа Министерства здравоохранения РФ от 31 декабря 2013 года N 1159 «Об утверждении Порядка ведения персонифицированного учета при осуществлении медицинской деятельности лиц, участвующих в оказании медицинских услуг» и с целью обеспечения качества ведения персонифицированного учета лиц, работающих в медицинских организациях области, ПРИКАЗЫВАЮ:

1. Утвердить Порядок ведения персонифицированного учета лиц, работающих в медицинских организациях области, согласно Приложению к настоящему приказу.

2. Возложить персональную ответственность за обеспечение достоверности, полноты и актуальности информации по персонифицированному учету лиц, работающих в медицинских организациях области, на руководителей медицинских организаций.

3. Определить, что обладателем информации (органом, осуществляющим полномочия обладателя информации), вносимой в региональный сегмент Федерального регистра медицинских работников на территории Саратовской области является ГУЗ «Медицинский информационно-аналитический центр».

4. Директору ГУЗ «МиАЦ» Гордеевой А. В.:

4.1. Обеспечить ведение регионального сегмента Федерального регистра медицинских работников и передачу информации в федеральный сегмент Федерального регистра медицинских работников в соответствии с «Порядком ведения персонифицированного учета при осуществлении медицинской деятельности лиц, участвующих в оказании медицинских услуг» (утвержден приказом Министерства здравоохранения рФ от 31 декабря 2013 года N 1159 н);

4.2. Обеспечить методическую и техническую поддержку медицинских организаций области по вопросам ведения персонифицированного учета лиц, участвующих в оказании медицинских услуг, с использованием подсистемы «Управление кадровыми ресурсами» регионального фрагмента ЕДИНОЙ государственной информационной системы здравоохранения (введен в эксплуатацию приказом министерства здравоохранения Саратовской области от 13 марта 2013 года N 269 «о начале эксплуатации сервиса рФ ЕГИСЗ «управление кадровыми ресурсами»);

4.3. Подготовить предложения о включении в структуру целевых показателей эффективности деятельности учреждения (утверждены приказом министерства здравоохранения Саратовской области от 28 марта 2013 года N 333 «Об оценке эффективности и результативности деятельности руководителей государственных учреждений здравоохранения и государственных автономных образовательных учреждений среднего профессионального образования области») направления по ведению персонифицированного учета лиц, работающих в медицинских организациях области, — в двухнедельный срок после издания настоящего приказа.

5. Руководителям органов управления здравоохранением и медицинских организаций области:

5.1. обеспечить ведение персонифицированного учета лиц, работающих в медицинских организациях области, в соответствии с Порядком;

5.2. Назначить приказом по учреждению лиц, ответственных за осуществление персонифицированного учета;

5.3. Копии приказов о назначении лиц, ответственных за осуществление персонифицированного учета, в течение 3-х рабочих дней с момента издания настоящего приказа направить в ГУЗ «Медицинский информационно-аналитический центр» в соответствии с п. 2.2. Приложения к настоящему приказу.

6. Настоящий приказ подлежит официальному опубликованию в средствах массовой информации.

7. Контроль за исполнением настоящего приказа возложить на заместителя министра здравоохранения области Д. Г. Хижняка.

Министр

А. Н. Данилов

Порядок ведения персонифицированного учета лиц, работающих в медицинских организациях саратовской области

Приложение

к приказу министерства здравоохранения Саратовской области

от 17 октября 2014 года N 1012

Порядок ведения персонифицированного учета лиц, работающих в медицинских организациях саратовской области

I. Общие положения

1.1. Настоящий Порядок ведения персонифицированного учета лиц, работающих в медицинских организациях Саратовской области (далее — Порядок), определяет правила ведения персонифицированного учета лиц, работающих в медицинских организациях области, независимо от вида медицинской деятельности медицинской организации (далее — персонифицированный учет).

1.2. Целью ведения персонифицированного учета является мониторинг кадрового состава системы здравоохранения области, в том числе определение потребности в объемах подготовки, переподготовки и повышения квалификации медицинских работников при формировании государственного задания приема граждан на обучение в образовательные организации за счет средств соответствующего бюджета.

1.3. Персонифицированный учет лиц, участвующих в оказании медицинских услуг в медицинских организациях, ведется в электронном виде на русском языке с использованием Информационно-аналитической системы Министерства здравоохранения российской Федерации «Подсистема ведения Федерального регистра медицинских работников» (далее — Фрмр), состоящей из федерального и регионального сегментов.

1.4. Персонифицированный учет лиц, работающих в медицинских организациях Саратовской области, в том числе участвующих в оказании медицинских услуг в медицинских организациях, осуществляется с использованием сервиса регионального фрагмента Единой государственной информационной системы здравоохранения «управление кадровыми ресурсами» (введен в эксплуатацию приказом Министерства здравоохранения Саратовской области от 13 марта 2013 года N 269 «о начале эксплуатации сервиса РФ ЕГИСЗ «Управление кадровыми ресурсами») (далее — сервис УКР).

1.5. Оператором сервиса УКР и регионального сегмента ФРМР является ГУЗ «Медицинский информационно-аналитический центр».

1.6. Регулирование отношений, связанных с ведением персонифицированного учета, осуществляется в соответствии с законодательством Российской Федерации об информации, информационных технологиях и о защите информации.

II. Организация персонифицированного учета

2.1. Ведение персонифицированного учета в части информационных технологий предусматривает:

1) получение, сбор, обработку, передачу и хранение информации в сервисе УКР, а по лицам, участвующим в оказании медицинских услуг в медицинских организациях, — также внесение информации в Федеральный регистр медицинских работников;

2) обмен информацией между сервисом УКР и сегментами ФРМР;

3) обеспечение конфиденциальности сведений, содержащихся в сервисе УКР и ФРМР, хранение и защиту таких сведений в соответствии с Федеральным законом от 27 июля 2006 года N 152-ФЗ «О персональных данных».

2.2. Для ведения персонифицированного учета в медицинских организациях приказом руководителя из числа работников кадровой службы назначаются ответственные лица, изучившие в необходимом объеме действующее законодательство о персональных данных, об информации, информационных технологиях и о защите информации, а также пользовательские инструкции по работе с сервисом УКР (далее — ответственные лица).

Сканированные копии приказов о назначении ответственных лиц в течение 3-х рабочих дней с момента издания направляются в ГУЗ «Медицинский информационно-аналитический центр» (sarmiac@saratovmiac.ru). Вместе со скан-копиями приказов об их назначении в ГУЗ «МИАЦ» предоставляется соответствующая контактная информация (стационарный и мобильный телефоны, адрес служебной электронной почты).

В дальнейшем при смене ответственного лица информация в ГУЗ «МИАЦ» представляется в таком же порядке.

2.3. Для ответственных лиц руководителем соответствующей организации в установленном порядке оформляются заявки в ГУЗ «МИАЦ» на предоставление логинов, паролей, оформление ролей и доступов в соответствующие базы данных сервиса УКР.

2.4. Для осуществления персонифицированного учета рабочие ПК или локальные сети медицинских организаций области должны быть оснащены средствами криптозащиты (быть включены в защищенную сеть передачи данных).

2.5. Персонифицированный учет в медицинских организациях осуществляется путем внесения в сервис УКР следующей информации:

1) фамилия, имя, отчество (последнее — при наличии);

2) пол;

3) дата рождения;

4) место рождения;

5) гражданство;

6) данные документа, удостоверяющего личность;

7) место жительства;

8) место регистрации;

9) дата регистрации;

10) страховой номер индивидуального лицевого счета (СНИЛС);

11) сведения об образовании, в том числе по лицам, участвующим в оказании медицинских услуг — данные об образовательных организациях и о документах об образовании и/или о квалификации;

12) наименование организации, оказывающей медицинские услуги;

13) занимаемая должность в организации, оказывающей медицинские слуги.

2.6. Внесение и актуализация информации в сервисе УКР осуществляются на основании подлинников документов, представляемых работниками медицинских организаций.

2.7. В рамках персонифицированного учета лиц, участвующих в оказании медицинских услуг, обязательным требованием является размещение в электронном архиве сервиса УКР скан-копий подлинников персональных документов:

1) паспорт — все заполненные страницы;

2) диплом об образовании;

3) диплом о профессиональной переподготовке;

4) свидетельство и/или удостоверение о повышении квалификации;

5) сертификат специалиста;

6) при необходимости — свидетельство о заключении брака или иной документ подтверждающий смену фамилии.

2.8. Размещение данных в электронном архиве производится в каталоге соответствующей медицинской организации раздела «Функции» — «Присоединенные документы» посредством использования команды «Связи» — «Присоединенные документы» модуля «Учет сотрудников» через привязку персонального документа к конкретному сотруднику.

При размещении скан-копий подлинников персональных документов используется формат «.pdf», изображение — цветное, разрешение — 200, баланс «качество-размер файла» — 1/1, режим сканирования — многостраничный.

2.9. Лица, осуществляющие персонифицированный учет в медицинских организациях, несут ответственность за тождественность информации, вводимой в сервис УКР, с данными, содержащимися в подлинниках документов, а также корректность размещения скан-копий подлинников документов в электронном архиве.

2.10. Информация, ранее введенная в сервис УКР в медицинской организации в рамках персонифицированного учета, при изменения хотя бы одного из параметров, указанных в пункте 2.5. настоящего Порядка, должна быть обновлена (актуализирована) в сервисе УКР в течение 2-х рабочих дней.

Для обеспечения достоверности информации, размещенной в сервисе УКР, ответственные лица в медицинских организациях проводят сверку данных сервиса с подлинниками документов сотрудников по мере необходимости, но не реже одного раза в год.

2.11. Актуализацией информации обеспечиваются достоверность и корректность вносимых сведений и осуществляется проверка, позволяющая предотвратить появление в региональном сегменте ФРМР дублирующихся записей:

1) на наличие повторений по фамилии, имени, отчеству, дате и месту рождения;

2) на наличие повторений по данным документа, удостоверяющего личность;

3) на наличие повторений по СНИЛС;

4) на наличие повторений по данным документов об образовании;

5) на наличие повторений по дате приема (увольнения) и адресу места работы.

2.12. С целью обеспечения достоверности, полноты и актуальности информации, размещаемой в сервисе укр, распорядительные документы по личному составу и организационно-штатной структуре медицинских организаций должны формироваться и выводиться на печать исключительно с использованием разделов «Документы» — «Приказы» и «учет должностей» — «расширения» — «Пользовательские отчеты» сервиса укр.

2.13. Отражение в сервисе укр управленческих решений в сфере кадрового учета должно быть произведено в течение 2-х рабочих дней с момента утверждения решения.

III. Ведение регионального сегмента Федерального регистра медицинских работников

3.1. Региональный сегмент ФРМР содержит информацию о лицах, участвующих в оказании медицинских услуг в медицинских организациях области, в соответствии с пунктом 2.5. настоящего Порядка.

Ведение регионального сегмента ФРМР осуществляет ГУЗ «Медицинский информационно-аналитический центр».

3.2. Для внесения информации в региональный сегмент ФРМР ответственные лица в медицинских организациях области в соответствии с требованиями пользовательских инструкций производят выгрузку файлов с данными персонифицированного учета из сервиса укр и направляют выгруженные файлы в виде архива в ГУЗ «МИАЦ» по защищенной сети передачи данных (VIP-net) не позднее последнего дня отчетного месяца.

Передача выгруженных файлов по открытым каналам связи не допускается.

3.3. Для целей персонифицированного учета лиц, участвующих в оказании медицинских услуг в медицинских организациях области, в файлы для выгрузки включаются только медицинские работники.

3.4. Файл с данными персонифицированного учета, выгруженный в медицинской организации, перед отправкой в ГУЗ «МИАЦ» переименовывается в следующем формате:

«сокращенное наименование ЛПУ_Кадры_МесяцГод.хт\» (при этом расширение «.xml» является обязательным), например:

«АлГай_рБ_Кадры_Август2014.хт\», «Саратов_ГБ10_Кадры_Май2014.хт\», «ооД1_Кадры_Январь2015.хт\», «Балашов_ ПНД_Кадры_Июнь2014.хт\», и т. д.

отправка файлов, не содержащих наименование медицинской организации в указанном формате, запрещается.

3.5. В рамках контрольных процедур по персонифицированному учету выгрузка из сервиса укр и отправка в ГУЗ «МИАЦ» файлов со штатным расписанием медицинских организаций в плановом порядке производится до 20 января (утвержденное штатное расписание по состоянию на 01 января текущего года) и до 05 июля (штатное расписание по состоянию на 30 июня текущего года).

Кроме того, в случае изменения штатного расписания информация предоставляется в ГУЗ «МИАЦ» в течение 7 дней с момента таких изменений.

3.6. В плановые выгрузки штатное расписание включается в полном объеме, при изменениях штатного расписания в выгрузки включаются только должности (структурные подразделения), по которым произошли изменения.

3.7. Файл с данными штатного расписания, выгруженный в медицинской организации, перед отправкой в ГуЗ «МИАЦ» переименовывается в следующем формате:

«сокращенное наименование ЛПУ_ШтатРасп.хт\» (при этом расширение «.xm\» является обязательным), например: «АлГай_рБ_Штатрасп.хт\», «Саратов_ГБ10_Штатрасп.хт\», «ооД1_Штатрасп.хт\», «Балашов_ПНД_Штатрасп.хт\», и т. д.

отправка файлов, не содержащих наименование медицинской организации в указанном формате, запрещается.

3.8. Для выгрузок данных штатного расписания включаются все должности медицинских организаций, в том числе немедицинский персонал.

3.9. Перед направлением выгруженных файлов в ГуЗ «МИАЦ» выгрузки должны быть проверены на отсутствие ошибок (текстовые файлы «\og») с исправлением ошибочно внесенных записей.

Проверка выгрузок на отсутствие ошибок в медицинских организациях может производиться в рабочем порядке неограниченное число раз в течение всего учётного периода.

3.10. Направление в ГУЗ «МИАЦ» выгруженных файлов, содержащих ошибки по тэгам, указанным в текстовых файлах «\og» как обязательные (не заполнен тэг, не заполнен раздел, не сформирован блок и т. д.), не допускается.

3.11. Разрешается отправка в ГУЗ «МИАЦ» выгруженных файлов, содержащих ошибки по тэгам, перечисленным в текстовых файлах «\og» как справочные (при этом должны быть приняты меры к минимизации количества таких ошибок).

3.12. Ответственные лица из числа сотрудников ГУЗ «МИАЦ», назначенные для ведения регионального сегмента ФРМР, проводят дополнительную проверку принятых от медицинских организаций файлов персонифицированного учета, при необходимости дают поручения ответственным лицам в медицинских организациях области на исправления ошибок, консолидируют полученную информацию в соответствии с инструкциями и осуществляют загрузку данных в региональный сегмент ФРМР через закрытый портал Министерства здравоохранения РФ ежемесячно не позднее 5 числа месяца, следующего за отчетным.

3.13. Ответственные лица из числа сотрудников ГУЗ «МИАЦ», назначенные для ведения регионального сегмента ФРМР с целью обеспечения достоверности, полноты и актуальности информации в сервисе укр проводят периодический контроль работы лиц, осуществляющих персонифицированный учет в медицинских организациях области, в том числе при необходимости с правом проведения выездных проверок и/или истребования в медицинских организациях оригиналов первичных документов.

IV. Заключительные положения

4.1. Внесение изменений в настоящий Порядок производится в случаях изменения действующего законодательства и/или порядка взаимодействия органов управления здравоохранением и медицинских организаций по вопросам учета медицинских кадров, а также в иных случаях по мере необходимости.

4.2. утвержденный Порядок, а также информация о внесенных в него в установленном порядке изменениях, доводится до сведения заинтересованных лиц через систему электронного документооборота (СЭД), посредством электронной почты, факсимильной связи или на бумажных носителях. Все способы доведения являются равнозначными и влекут равные правовые последствия.

>Как отдел отвечает за сдачу отчёта по форме СЗВ-М бухгалтерия или отдел кадров?

Вопрос

Ведём спор с бухгалтерией по поводу того какой все-таки отдел отвечает за сдачу отчёта по форме СЗВ-М. Приказа о назначении лица ответственного за сдачу данного отчёта нет. Какие аргументы (кроме отсутствия приказа о возложении обязанностей) в свою пользу может привести отдел кадров?

Ответ

Ответ на вопрос:

На законодательном уровне, к сожалению, это не определено.

Данный момент определяет руководитель организации в трудовых договорах и (или) должностных инструкциях сотрудников. То есть если руководитель определит, что это делает бухгалтер, указав на это в его должностной инструкции: http://www.1kadry.ru/#/document/131/70313/?step=53, то это возможно.

Если в инструкции у бухгалтера написано, что именно он сдает все данные по персонифицированному учету, то, соответственно, это должен делать бухгалтер, поскольку такая работа является составной частью его трудовой функции (ст. 57 ТК РФ).

При этом ведением кадрового учета и предоставлением соответствующей отчетности, к сожалению, занимаются именно кадровые работники (Приказ Минтруда России от 06.10.2015 N 691н «Об утверждении профессионального стандарта «Специалист по управлению персоналом» (Зарегистрировано в Минюсте России 19.10.2015 N 39362)). Но у них может не быть сведений, например, о заключенных гражданско-правовых договорах. В связи с чем нужно будет запрашивать соответствующую информацию у бухгалтерии, юристов и т.д.

Подробности в материалах Системы Кадры:

1. Ситуация: Как подать ежемесячную отчетность по форме СЗВ-М

Помимо расчетов РСВ-1 ПФР, начиная с 1 апреля 2016 года организации и индивидуальные предприниматели обязаны ежемесячно подавать в территориальные отделения ПФР следующие данные о своих сотрудниках:

- страховой номер индивидуального лицевого счета (СНИЛС);

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (ИНН).

Форма представления сведений СЗВ-М утверждена постановлением Правления Пенсионного фонда РФ от 1 февраля 2016 г. № 83п. Ежемесячные отчеты нужно подавать не позднее 10-го числа месяца, следующего за отчетным. Первый отчет нужно сдать за апрель 2016 года. Срок – не позднее 10 мая 2016 года.

Если отчет сдан несвоевременно, а также если он содержит неполные или недостоверные сведения, организацию или индивидуального предпринимателя оштрафуют. Размер штрафа – 500 руб.:

- за каждого сотрудника, включенного в несвоевременно сданный отчет;

- за каждого сотрудника, в отношении которого представлены неполные (недостоверные) данные.

Это следует из положений пункта 2.2 статьи 11 и части 4 статьи 17 Закона от 1 апреля 1996 г. № 27-ФЗ, пункта 2 статьи 9 Закона от 29 декабря 2015 г. № 385-ФЗ.

Из ответа «Какие документы нужно сдавать в Пенсионный фонд РФ в составе персонифицированного учета»

Нина Ковязина,

заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

С уважением и пожеланием комфортной работы, Светлана Горшнева,

эксперт Системы Кадры

Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 N 27-ФЗ (последняя редакция)

1 апреля 1996 года N 27-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ИНДИВИДУАЛЬНОМ (ПЕРСОНИФИЦИРОВАННОМ) УЧЕТЕ В СИСТЕМЕ ОБЯЗАТЕЛЬНОГО ПЕНСИОННОГО СТРАХОВАНИЯ Принят Государственной Думой 8 декабря 1995 года Одобрен Советом Федерации 20 марта 1996 года

(в ред. Федеральных законов от 25.10.2001 N 138-ФЗ, от 31.12.2002 N 198-ФЗ, от 09.05.2005 N 48-ФЗ, от 19.07.2007 N 140-ФЗ, от 30.04.2008 N 55-ФЗ, от 23.07.2008 N 160-ФЗ, от 24.07.2009 N 213-ФЗ (ред. 25.12.2009), от 27.12.2009 N 378-ФЗ, от 27.07.2010 N 227-ФЗ, от 29.11.2010 N 313-ФЗ, от 08.12.2010 N 339-ФЗ, от 11.07.2011 N 200-ФЗ, от 07.11.2011 N 305-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2011 N 379-ФЗ, от 03.12.2011 N 383-ФЗ, от 03.12.2012 N 242-ФЗ, от 03.12.2012 N 243-ФЗ, от 05.04.2013 N 60-ФЗ, от 04.12.2013 N 351-ФЗ, от 28.12.2013 N 421-ФЗ, от 12.03.2014 N 33-ФЗ, от 28.06.2014 N 188-ФЗ, от 21.07.2014 N 216-ФЗ, от 04.11.2014 N 345-ФЗ, от 01.12.2014 N 406-ФЗ, от 29.12.2015 N 385-ФЗ, от 01.05.2016 N 136-ФЗ, от 03.07.2016 N 250-ФЗ, от 28.12.2016 N 471-ФЗ, от 27.06.2018 N 164-ФЗ, от 29.07.2018 N 268-ФЗ, от 29.07.2018 N 269-ФЗ, от 01.04.2019 N 48-ФЗ) (см. Обзор изменений данного документа) Настоящий Федеральный закон устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах Российской Федерации, постоянно или временно проживающих (пребывающих) на территории Российской Федерации иностранных гражданах и лицах без гражданства в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций. (преамбула в ред. Федерального закона от 01.04.2019 N 48-ФЗ) (см. текст в предыдущей редакции)

- Глава I. Общие положения

- Статья 1. Основные понятия, употребляемые в настоящем Федеральном законе

- Статья 2. Правовая основа индивидуального (персонифицированного) учета

- Статья 3. Цели индивидуального (персонифицированного) учета

- Статья 4. Принципы организации индивидуального (персонифицированного) учета

- Глава II. Организация индивидуального (персонифицированного) учета

- Статья 5. Орган, осуществляющий индивидуальный (персонифицированный) учет в Российской Федерации

- Статья 6. Индивидуальный лицевой счет

- Статья 7. Утратила силу

- Статья 8. Общие правила представления сведений о застрахованных лицах и порядок хранения этих сведений

- Статья 8.1. Общие правила учета сведений о зарегистрированных лицах в системе индивидуального (персонифицированного) учета

- Статья 9. Сведения о застрахованных лицах, представляемые страхователем

- Статья 10. Сведения, представляемые физическим лицом, самостоятельно уплачивающим страховые взносы

- Статья 11. Представление сведений о страховых взносах и страховом стаже

- Статья 11.1. Представление сведений, необходимых для ведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, налоговыми органами

- Статья 12. Представление сведений об иных периодах, засчитываемых в страховой стаж для назначения пенсии

- Статья 12.1. Представление сведений органами, оказывающими государственные и муниципальные услуги

- Статья 13. Исключена

- Глава III. Права, обязанности и ответственность зарегистрированного (застрахованного) лица, страхователя и органов Пенсионного Фонда Российской Федерации

- Статья 14. Права и обязанности зарегистрированного (застрахованного) лица

- Статья 15. Права и обязанности страхователя

- Статья 16. Права и обязанности органов Пенсионного фонда Российской Федерации, связанные с осуществлением индивидуального (персонифицированного) учета

- Статья 17. Ответственность органов и должностных лиц Пенсионного фонда Российской Федерации и иных государственных внебюджетных фондов, федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации, страхователей, списание безнадежных долгов по штрафам

- Глава IV. Заключительные положения

- Статья 18. Порядок разрешения споров по вопросам индивидуального (персонифицированного) учета

- Статья 18.1. Утратила силу

- Статья 19. Утверждение инструкции о порядке ведения индивидуального (персонифицированного) учета

- Статья 20. Вступление в силу настоящего Федерального закона

Открыть полный текст документа>Персонифицированный учет: что это такое? Бухгалтерия | 22 Jun 2016 | 12237

Бухгалтерия | 22 Jun 2016 | 12237

Что такое персонифицированный учет в ПФР?

Все работодатели с определенного момента времени обязаны на постоянной основе предоставлять все необходимые данные в такое государственное учреждение, как Пенсионный фонд России, сокращенно УПФР). Одним из главных обязательств работодателя передавать данные о начисленной сумме, которая переводится на индивидуальный лицевой счет всех работников. Данная обязанность появилась с введением Федерального закона № 27-ФЗ от 01.04.1996 «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Данный закон определил главные правила, которые касаются учета данных каждого гражданина относительно их накоплений на будущую пенсию.

Наши бухгалтерские услуги позволяют выявить проблемные мест учета и позволяют избежать оснований для привлечения ответственности. Быстрые, эффективные и законные способы.

После появления Федерального закона, он охватывал только несколько субъектов нашей страны, но с 1.01. 1997 г. правила данного закона стали использовать по всей стране.

Будущая пенсия зависит от большого количества факторов, самыми основными из которых являются:

- законодательство

- размер отчислений

- трудовой стаж

Эти факторы все тщательно учитываются при начислении пенсии.

У вас должно быть обязательное пенсионное страхование, если вы:

- работаете на основе трудового договора;

- работаете на основе гражданско-правового договора или авторского договора;

- не работаете, но поставлены на учет в Службе занятости;

- осуждены к лишению свободы и привлеклись к оплачиваемому труду.

Для обеспечения эффективного механизма пенсионных накоплений, специалисты создали большую информационную базу, в которой содержатся сведения о каждом гражданине. На данный момент времени, в этой базе зарегистрировано более 100 миллионов человек.

Индивидуальный (персонифицированный) учет. Индивидуальным (персонифицированным) учетом называют процесс организации и ведения специального учета всей информации о каждом человеке, который застрахован в ПФР. Данный процесс осуществляется с целью реализации прав (пенсионных) человека по действующим законам. Информацию о застрахованных лицах передают либо с помощью магнитных носителей, либо с помощью канальной связи. Иногда, данные сведения передаются в электронной форме.

Для чего нужен перучет? На протяжении продолжительного времени, основные данные хранили на бумажных носителях. Например, трудовой стаж человека можно было подтвердить только с помощью трудовой книжки, а данные об осуществляемых отчислениях можно было найти только в ПФР или у работодателя. Именно из за того, что данные хранились на бумаге, во времена распада СССР огромное количество данных безвозвратно потерялось.

Именно по этой причине и была создана система, объединяющая в себе данные о лицах, у которых идут пенсионные отчисления.

Стоит помнить о том, что в современном мире постоянно идет технический прогресс. С помощью него, человечество практически перестало пользоваться бумажными носителями и перешли на электронные.

Цели персонифицированного учета:

- Создать все необходимые факторы, для того чтобы назначить человеку будущую пенсию, исходя из итогов трудовой деятельности.;

- Обеспечить достоверность предоставляемой информации о стаже и заработной плате (доходе), которые являются главными инструментами информации для назначения величины трудовой пенсии;

- Создать информационную базу данных для того, чтобы назначать пенсию, основываясь на итоговом стаже человека, а также учитывая страховые вносимые суммы;

- Создать условия, контролирующие уплату страховых вносов застрахованными лицами;

- Упростить порядок, а также ускорить процесс назначений трудовой пенсии застрахованным лицам.

Именно для этих важных целей и открылся в ПФР персонифицированный учет, при этом каждому человеку открываетсяиндивидуальный лицевой счет. Данный счет является типом документа, хранящийся в виде записи на электронном носите, обычно в информационной базе данных. Данный тип документа необходим для учета взносов, которые поступают за человека от работодателя. Кроме работодателя, такие взносы может делать сам застрахованный.

Персонифицированный учет сведений о застрахованных лицах

Персонифицированный учет сведений о застрахованных лицах –это сбор и хранение следующей информации:

- Суммы взносов, которые были начислены работодателем, либо страхователем данному работнику;

- Суммы, которые поступили на страховой счет от страхователя за весь период;

- В соответствии со страховой частью, установление пенсии и ее последующая индексация;

Все застрахованные лица подразделятся на:

- Людей, которые страхуют себя и выплачивают взносы самостоятельно

- Людей, работающих на основе договора, который был заключен с лицом,

Персонифицированный учет Пенсионным фондом ведется постоянно.Эта система является гарантом того, что поступления и взносы на вашу будущую пенсию не пропадут, а полностью находятся на обеспечении государства. Но при этом стоит не забывать, что для того чтобы эти поступления были, необходимо работать официально, либо самостоятельно делать взнос (из неофициальной заработной платы) на личный лицевой счет в ПФР.

Если вы ИП, нотариус, член фермерского хозяйства, ведете адвокатскую деятельность, либо любое другое лицо, которое работает по лицензии или госрегистрации, то вы являетесь лицом, которое самостоятельно вносит за себя страховые пенсионные взносы.

Но бывают и исключения: например человек работает сам на себя, являясь предпринимателем, а уже завтра он может официально устроиться на работу на основе трудового договора.

Если вы состоите на учете в Центре занятости, получаете выплаты по безработице, если вы лишены свободы за то или иное преступление, и в это время вы привлечены к труду, который оплачивается, то вы являетесь лицом, за которого взносы платит государство. Безработные начинают быть в качестве застрахованного лица в тот день, когда прошла регистрация, осужденные – в 1-ый день оплачиваемого труда

Для того чтобы начать формировать свои пенсионные накопления, необходимо осуществить регистрацию в системе персонифицированного учета пенсионного фонда. Данная система, на протяжении всей вашей трудовой деятельности, будет фиксировать информацию, поступающую на лицевой счет для назначения, выплаты и перерасчета пенсии. Где бы ни работал человек за всю свою жизнь, сведения о его месте работы, начислении взносов всегда поступают в ПФР и хранятся там постоянно. Все сведения строго конфиденциальны.

Существует документ, без которого просто невозможно зарегистрироваться в системе ОПС в ПФР. Он носит название СНИЛС. СНИЛС это гарант пенсионных накоплений. В обиходе среди людей данный документ называется зеленой пластиковой карточкой. Именно с помощью него можно пройти регистрацию в системе при страховании пенсионных отчислений.

В СНИЛС присутствуют следующие данные:

- № индивидуального лицевого счета (СНИЛС);

- Фамилия, имя, отчество;

- дата и место рождения;

- пол;

- дата прохождения регистрации в системе.

Каждый человек обладает собственным № индивидуального лицевого счета.

Помимо граждан России, персонифицированному учету подлежат и иностранные граждане:

- Граждане другого государства, постоянно или временно проживающие в РФ;

- Граждане другого государства, временно находящиеся в РФ, но имеющие трудовой договор на 6 месяцев.

Персонифицированный учет в 2016 году изменения

С 1.04.2016 года введены новые правила, которые распространяются на всех работодателей. Каждый месяц, все страхователи должны передавать информацию о каждом физическом лице, на выплаты и вознаграждения которому начисляются страховые взносы. Оформление документов вручную достаточно рутинная работа, которая занимает много времени, да и вероятность заполнения документов с ошибками очень высока. Поэтому, сегодня, для того чтобы оформить документы для персонифицированного учета используют автоматическую систему, которой активно пользуются бухгалтера.

Решение любых проблем с ведением бухгалтерского учета с помощью опытных экспертов нашей компании. Решаем даже самые сложные случаи в кратчайшие сроки.

Индивидуальный персонифицированный учёт в системе ПФР

Согласно положениям Пенсионной реформы, работодатель обязан отчитаться перед контролирующими органами информацией о трудящихся гражданах. Данные предоставляются по каждому из сотрудников.

Что такое персонифицированный учет и зачем он нужен

Под этим понятием понимается система сбора информации о лицах, являющихся застрахованными в системе ПФР. Ведением учета занимается работодатель (как юридическое, физическое лицо, ИП). На работодателя возложена обязанность передачи сведений ПФ в письменной или электронной форме.

Учет необходим для назначения пенсий лицам по итогам трудовой деятельности, систематизации данных о работе и доходе для установления величины выплат при назначении. Это важно при формировании информационной базы, заинтересованности страхователей в уплате взносов на будущее обеспечение. Установленные правила позволяют контролировать выплаты, строить прогнозы.

Обязательное пенсионное страхование (ОПС) является программой на государственном уровне, действующей с 2002 года после реформы. У граждан трудоспособного возраста формируется накопительная часть пенсии и в ее счет осуществляются взносы.

До 2002 г. действовала распределительная система, а после реформирования ввели распределительно-накопительную. С 2002 г. у граждан, родившихся до 1967 года началось создание накопительной части — 6 % от ежемесячного дохода.

Человек должен быть зарегистрирован системой. Правильное и своевременное предоставление информации и уплата страховых взносов за время трудовой деятельности упрощает порядок назначения обеспечения гражданам по достижению установленного возраста.

ПФР при внедрении персонификации учета ставит цели создания метода учета прав для каждого гражданина. ФЗ «Об индивидуальном (персонифицированном) учете системы ОПС» указываются правовые основы функционирующего порядка.

К остальным целям относятся: получение и применение сведений, проверка поступления взносов, наличие информационной базы по сбору информации, прозрачность сведений по начислению, возможность информирования застрахованного о состоянии его лицевых счетов.

Российские и иностранные граждане, проживающие или ведущие деятельность на территории России, должны быть зарегистрированы в системе ОПС с присвоением ИЛС. Страховщиком является Пенсионный фонд страны, управляющий денежными средствами (пенсионными отчислениями), расходы и доходы которых отображаются в бюджете.

На основании ИПУ определяется страховой стаж для расчета будущей пенсии; производится расчет баллов, рассчитывается размер выплат.

Независимо от места работы за разные периоды жизни, по совместительству, сведения о стаже и взносах поступают в ПФ и хранятся как индивидуальные данные. Информация является секретной и хранится с соблюдением правил, предъявляемых к персональным данным.

Уникальный номер персонального счета СНИЛС используется как идентификатор данных о физических лицах. С его помощью формируются регистры граждан на получение государственных социальных услуг и льгот, а ведомства запрашивают друг у друга документы.

Это экономия времени на оформление справок, прочей документации и госуслуг. СНИЛС также применяется для идентификации пользователя на сайте государственных и муниципальных услуг www.gosuslugi.ru. Номер-идентификатор ИЛС является специфичным, принадлежит только одному человеку.

Обязательства страхователя

Функционирующая система ОПС предусматривает участие трех основных субъектов: страховщика, страхователя и застрахованного лица. Страховщиком выступает ПФР, гарантирующий выплаты при достижении установленного возраста. Застрахованное лицо — физическое лицо, работающее официально по трудовому договору или на подрядной основе. К этой категории относятся самозанятые.

Работодатель выступает страхователем по отношению к застрахованным сотрудникам компании, поэтому отчисляет страховые взносы согласно нормативно-правовой базе. Обязанностями работодателя-страхователя являются: исчисление, выплата страховых взносов, сдача отчетности по ним в ПФР и ФНС, а также ведение ИПУ лиц.

Самозанятые лица (предприниматели или адвокаты) сочетают функции застрахованного лица и страхователя. Как страхователь, ИП начисляет и переводит в госказну страховые взносы, как застрахованное лицо — является получателем страховых выплат при возникновении страхового случая.

Права застрахованных граждан

Эта категория населения своевременно получает пенсионное обеспечение при наступлении страхового случая, по достижении возраста. Законодательной базой предусмотрены другие права: распоряжение собственными накоплениями пенсионного характера, формирование накопительной части будущих мер поддержки.

Человек вправе защищать свои интересы в суде, бесплатно заменять свидетельство страхования, бесплатно и беспрепятственно получать у работодателя выписку о состоянии индивидуального пенсионного счета, число баллов, размер платежей.

С какого года начался персонифицированный учет?

Понятие возникло в 1998 году, когда органы государственной власти решили вести учет безработных или трудящихся граждан, стаж, оплачиваемые взносы. Новая система облегчила осуществление пенсионной реформы в 2002 г, а также задачу страхования.

Согласно ФЗ №27 новый проект системы персонификации вводился с начала 1996 г. благодаря наличию индивидуального счета отслеживались начисления, движение денежных средств граждан. ПФР регистрирует в системе ОПС граждан страны. С 01.04.2016 г. страхователи обязаны каждый месяц предоставлять ПФР индивидуальные сведения, формирующиеся из кадровых документов, бухгалтерского учета.

Как производится учет сведений о застрахованных лицах?

Для использования системы персонификации сведений, человек регистрируется в единой системе ПФ. Конфиденциально фиксируется полный период трудовой деятельности застрахованного лица, сведения для формирования выплат: стаж, период и место работы.

Для работоспособности системы учета руководители предоставляют данные о работниках с указанием личных данных. Сюда относится информация об отпусках без сохранения заработной платы, прохождение курсов повышения квалификации, размер страховых взносов. С 2018 данные персонифицированного учета распределяются в отчете СВМ-М, содержащем информацию о застрахованном лице: ФИО, ИНН.

Участники обязательного пенсионного страхования, их права и обязанности

Эта система включает страхователей, страховщиков, а также застрахованных граждан. Страхователи:

- ИП.

- Компании, юридические лица.

- Организации, занимающиеся частной практикой.

Обязанности заключаются в верной регистрации физических лиц, перечислении взносов. Основные права страхователя: правовая поддержка, перечисление дополнительных взносов на накопительную часть пенсии сотрудникам.

Страховщиком является государственный или негосударственный фонд. Эти организации являются гарантом по обязательствам ПФР, поэтому устанавливают факты выплат и перерасчета гражданам. Они проводят контроль всех участников, требуют устранения раскрытых нарушений в поставленные сроки, сотрудничают с ФНС.

К застрахованным относятся граждане, официально трудоустроенные, за которых работодатель отчисляет взносы в ПФ. Для полноценного назначения, а также выплаты нужно вовремя предоставлять достоверные данные страховщику.

Граждане могут получать сведения о личных сбережениях, перечисленных руководителем, получать страховое обеспечение из фонда, распоряжаться денежными средствами на счетах.

Предоставление сведений персонифицированного учета в ПФР

Руководитель компании, предприниматель (страхователь), имеющий наемных сотрудников, персонифицировано отчитывается перед ПФР. Сведения ИПУ подаются в двух формах — СЗВ-М и КНД 1151111.

Раз в год до 1 марта информацию по страховому стажу сотрудников передают в ПФ. Устраиваясь на работу, соискатель предоставляет полную информацию своему работодателю, подтверждая ее документально. На бумажном, электронном носителе специалисты отдела кадров или директор заполняют основные сведения по каждому сотруднику.

Консолидированные сведения обо всех работниках отправляются в ПФ. Граждане, временно находящиеся без работы, получающие социальное пособие, находящиеся в местах лишения свободы, обеспечены господдержкой за счет будущих пенсионных выплат.

Страхователь до 15 числа каждого месяца, следующего за отчетным, отправляет индивидуальные сведения по официально трудоустроенным застрахованным гражданам в ПФР, ФНС. Главным основанием является расчет бухгалтерской финансовой отчетности компании или ИП.

Данные должны постоянно обновляться и быть актуальными. Обязательно уведомление работодателя о смене фамилии, изменении прочих сведений.

Государственный или негосударственный ПФ может потребовать проведения проверки документации.

Информация ИПУ:

- Фамилия, имя, отчество.

- Данные о месте, дате рождения.

- Идентификационный номер налогоплательщика (ИНН).

- СНИЛС.

- Общая годовая сумма доходов за 12 месяцев.

- Период трудового стажа.

Компании составляют, затем передают форму СЗВ-М. Документ включает основную информацию по отдельному сотруднику. Данным в РСВ-1 выделен раздел 6 «Сведения о сумме выплат или иных вознаграждений, страховом стаже застрахованного лица».

Здесь заполняется бланк на каждого работника, которому в отчетном периоде совершали выплаты (по договорам, гражданско-правовым документам). Форма КНД входит в бланки, предоставляемые руководителем. РСВ содержит обширную информацию о размерах взносов, начисленных, перечисленных компанией за каждое застрахованное лицо.

Контроль, полноту, своевременность предоставления данных осуществляют компетентные подразделения ПФ. При нарушении подачи, недостоверности или наличии неверной информации к работодателю применяется административная ответственность — 500 рублей за каждое застрахованное лицо.

Добросовестное исполнение работодателем своих обязанностей обеспечивает гарантии будущей пенсии сотрудников, трудящихся на благо компании.

>О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению (с изменениями на 1 июня 2016 года)

О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению

ПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 31 июля 2006 года N 192п

О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и Инструкции по их заполнению

(с изменениями на 1 июня 2016 года)

____________________________________________________________________

Документ с изменениями, внесенными:

постановлением Правления ПФР от 28 июля 2008 года N 224п (Российская газета, N 178, 22.08.2008);

постановлением Правления ПФР от 23 июля 2009 года N 161п (Российская газета, N 161, 28.08.2009);

постановлением Правления ПФР от 23 июня 2010 года N 152п (Российская газета, N 156, 16.07.2010);

постановлением Правления ПФР от 7 июля 2010 года N 166п (Бюллетень нормативных актов федеральных органов исполнительной власти, N 34, 23.08.2010);

постановлением Правления ПФР от 24 марта 2011 года N 59п (Российская газета, N 113, 27.05.2011);

постановлением ПФР от 28 марта 2012 года N 66п (Российская газета, N 79, 11.04.2012 (без приложений к постановлению);

постановлением Правления ПФР от 28 января 2013 года N 17п (Российская газета, N 68, 29.03.2013);

постановлением Правления ПФР от 21 июля 2014 года N 237п (Российская газета, N 214, 19.09.2014);

постановлением Правления ПФР от 20 января 2015 года N 2п (Официальный интернет-портал правовой информации www.pravo.gov.ru, 27.04.2015, N 0001201504270021);

постановлением Правления ПФР от 17 сентября 2015 года N 348п (Официальный интернет-портал правовой информации www.pravo.gov.ru, 21.10.2015, N 0001201510210027) (вступил в силу с 1 января 2016 года);

постановлением Правления ПФР от 1 июня 2016 года N 473п (Официальный интернет-портал правовой информации www.pravo.gov.ru, 27.09.2016, N 0001201609270017).

____________________________________________________________________

В целях реализации Федерального закона от 01.04.96 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (Собрание законодательства Российской Федерации, 1996, N 14, ст.1401; 2001, N 44, ст.4149; 2003, N 1, ст.13; 2005, N 19, ст.1755), Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (Собрание законодательства Российской Федерации, 2001, N 51, ст.4832; 2002, N 22, ст.2026; 2003, N 1, ст.2, 13; N 52 (ч.I), ст.5037; 2004, N 27, ст.2711; N 30, ст.3088; N 49, ст.4854, 4856; 2005, N 1 (ч.I), ст.9; 2006, N 6, ст.636), Федерального закона от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» (Собрание законодательства Российской Федерации, 2001, N 52 (ч.I), ст.4920; 2002, N 30, ст.3033; 2003, N 1, ст.13; N 48, ст.4587; 2004, N 27, ст.2711; N 35, ст.3607; 2005, N 8, ст.605; 2006, N 23, ст.2377, 2384) и в соответствии с пунктом 57 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Министерства здравоохранения и социального развития Российской Федерации от 14 декабря 2009 года N 987н (зарегистрирован Министерством юстиции Российской Федерации 16 февраля 2010 года N 16440) (в редакции приказа Министерства здравоохранения и социального развития Российской Федерации от 27 июля 2010 года N 550н (зарегистрирован Министерством юстиции Российской Федерации 27 августа 2010 года N 18270)) Правление Пенсионного фонда Российской Федерации (преамбула в редакции, введенной в действие с 7 июня 2011 года постановлением Правления ПФР от 24 марта 2011 года N 59п

постановляет:

1. Пункт утратил силу с 8 октября 2016 года — постановление Правления ПФР от 1 июня 2016 года N 473п..

2. Пункт утратил силу с 8 октября 2016 года — постановление Правления ПФР от 1 июня 2016 года N 473п..

3. Пункт утратил силу с 8 октября 2016 года — постановление Правления ПФР от 1 июня 2016 года N 473п..

4. Пункт утратил силу с 8 октября 2016 года — постановление Правления ПФР от 1 июня 2016 года N 473п..

4.1. Пункт утратил силу с 8 октября 2016 года — постановление Правления ПФР от 1 июня 2016 года N 473п..

5. В связи с принятием настоящего постановления признать утратившими силу:

постановление Правления Пенсионного фонда Российской Федерации от 21.10.2002 N 122п «О формах документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования и инструкции по их заполнению» (зарегистрировано в Министерстве юстиции Российской Федерации 19 декабря 2002 года, регистрационный N 4051);

постановление Правления Пенсионного фонда Российской Федерации от 14.10.2003 N 152п «О внесении дополнения в постановление Правления Пенсионного фонда Российской Федерации от 21.10.2002 N 122п» (зарегистрировано в Министерстве юстиции Российской Федерации 1 декабря 2003 года, регистрационный N 5289).

Председатель

Г.Батанов

Зарегистрировано

в Министерстве юстиции

Российской Федерации

23 октября 2006 года,

регистрационный N 8392

Формы документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования

Приложение

УТВЕРЖДЕНЫ

постановлением Правления

Пенсионного фонда

Российской Федерации

от 31 июля 2006 года N 192п

(с изменениями на 1 июня 2016 года)

Формы документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования (далее именуются — документы персонифицированного учета) разработаны в соответствии с Федеральным законом от 15 декабря 2001 года N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», Федеральным законом от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», Федеральным законом от 1 апреля 1996 года N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Минздравсоцразвития России от 14 декабря 2009 года N 987н «Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах» (зарегистрирован Минюстом России 16 февраля 2010 года N 16440) (абзац в редакции постановления Правления ПФР от 7 июля 2010 года N 166п.

Настоящий документ содержит формы документов, используемых в индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

Форма АДВ-1. Анкета застрахованного лица

|

Форма АДВ-1 |

Код по ОКУД |

Анкета застрахованного лица

____________________________________________________________________

Утратила силу с 8 октября 2016 года —

постановление Правления ПФР от 1 июня 2016 года N 473п. —

См. предыдущую редакцию

____________________________________________________________________

Форма АДИ-1. Страховое свидетельство государственного пенсионного страхования

Форма АДИ-1

Лицевая сторона

Российская Федерация

СТРАХОВОЕ СВИДЕТЕЛЬСТВО

государственного пенсионного страхования

____________________________________________________________________

Утратила силу с 8 октября 2016 года —

постановление Правления ПФР от 1 июня 2016 года N 473п. —

См. предыдущую редакцию

____________________________________________________________________

Форма АДИ-7. Страховое свидетельство обязательного пенсионного страхования

Форма АДИ-7

Лицевая сторона

Российская Федерация

СТРАХОВОЕ СВИДЕТЕЛЬСТВО

обязательного пенсионного страхования

____________________________________________________________________

Утратила силу с 8 октября 2016 года —

постановление Правления ПФР от 1 июня 2016 года N 473п. —

См. предыдущую редакцию

____________________________________________________________________

Форма АДВ-2. Заявление об обмене страхового свидетельства

|

Форма АДВ-2 |

Код по ОКУД |

Заявление об обмене страхового свидетельства

____________________________________________________________________

Утратила силу с 8 октября 2016 года —