Содержание

- Когда и как подать уточненную декларацию по УСН?

- Сопроводительное письмо к уточненной декларации по УСН

- Итоги

- Для чего подается форма ЕНВД 3

- Куда и в какие сроки подается бланк формы по ЕНВД-3

- ЕНВД-3 — образец заполнения

- Примечания, которые содержит форма ЕНВД-3

- Какие сведения содержит приложение к форме ЕНВД-3

- ЕНВД-3 — скачать, а потом сдать

- Декларация по ЕНВД: форма и сроки сдачи

- Ответственность за нарушение сроков сдачи декларации

- Когда нужна декларация с нулевыми показателями

- Образец нулевой декларации по ЕНВД для ИП

- Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

- Порядок прекращения ведения деятельности на ЕНВД

Если компания (ИП) просрочила сдачу декларации ЕНВД, то это может повлечь за собой ответственность. В частности, плательщика ЕНВД могут оштрафовать. Сумма штрафа составит 5% от налога, который не уплачен в срок.

Организации и ИП, которые являются плательщиками ЕНВД, должны сдавать декларацию по этому налогу. В настоящее время действует форма, утвержденная приказом ФНС России от 04.07.2014 №ММВ-7-3/353 (п. 2 приказа ФНС России от 22.12.2015 №ММВ-7-3/590).

Налоговый период по ЕНВД — квартал (ст. 346.30 НК РФ). Декларация должна быть представлена в налоговый орган не позднее 20 числа месяца, который следует за прошедшим кварталом (п. 3 ст. 346.32 НК РФ).

Если компания (ИП) просрочила сдачу декларации, то это может повлечь за собой ответственность. В частности, плательщика ЕНВД могут оштрафовать. Сумма штрафа составит 5% от налога, который не уплачен в срок. Штраф возьмут за каждый месяц просрочки, вне зависимости от того, полный он или нет.

При этом штраф не может быть больше 30% от суммы неуплаченного в срок налога, но и не меньше 1000 рублей (ст. 119 НК РФ). Однако если у налогоплательщика есть смягчающие обстоятельства, то штраф может быть уменьшен (п. 1 ст. 112, п. 3 ст. 114 НК РФ).

Помимо штрафа за просрочку сдачи декларации к ответственности может быть привлечено должностное лицо компании. Ему может быть вынесено предупреждение или наложен штраф. Размер штрафа составит от 300 до 500 рублей (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Кроме того, налоговая инспекция может заблокировать расчетный счет компании, несвоевременно сдавшей декларацию по ЕНВД. Это может произойти в случае, если период просрочки превысил 10 рабочих дней (п. 2 ст. 76 НК РФ).

Сдайте отчётность по ЕНВД без штрафов и с первого раза через Контур.Экстерн.

Обнаружили ошибку в декларации ЕНВД? Без паники!

Это вовсе не значит, что к вам уже летит бумага со штрафом.

Его выпишут только в том случае, если налоговики обнаружат ошибку до вас. Если же вы их опередили, то штрафа не будет.

Для начала посмотрите, привела ли ошибка к занижению налога? Если да, то скорее подавайте уточненную декларацию по ЕНВД.

Для этого заполните ту же форму заново, но уже с верными данными.

На титульном листе декларации в поле «Номер корректировки» не забудьте поставить «1», если сдаете уточненку впервые.

Если это не первая корректировка, ставьте в поле соответствующий порядковый номер.

К уточненке можете приложить пояснительное письмо.

Это не обязательно, но такое письмо снимет вопросы, которые могут возникнуть у налоговиков.

Будут ли санкции, зависит от того, в какой момент вы сдадите корректировочный отчет:

- До истечения установленного срока подачи обычной декларации за этот период. Это идеальный вариант, который не влечет никаких последствий.

- После истечения срока для декларации, но до истечения срока уплаты налога, то есть между 21 и 25 числом после отчетного квартала. Штрафа не будет, если ошибку не успели обнаружить налоговики.

- После того, как прошли сроки отчетности и уплаты налога. Штрафа опять-таки не будет, если успеть отчитаться заново до того момента, как ошибку обнаружат в инспекции ФНС.

Но до этого нужно доплатить недоимку и пени, которые успели набежать.

Если ошибка не связана с занижением налога, то в соответствии со статьей 81 Налогового Кодекса подача уточненной декларации – это уже ваше право, а не обязанность.

Оштрафовать за неподачу вас не могут.

Тем не менее, лучше все же отправить вдогонку правильный вариант, чтобы не давать повода налоговикам придраться.

В сервисе «Мое дело» вы сможете в считанные минуты формировать декларации и тут же отправлять их в электронном виде в ИФНС.

Отчеты заполняются с помощью электронного мастера, а реквизиты подставляются автоматически, так что вероятность ошибок сведена к минимуму.

Статус отправленной отчетности отслеживается в личном кабинете.

В сложных ситуациях зарегистрированных пользователей сервиса консультируют наши эксперты.

Вы можете задать вопрос и получить развернутый ответ в течение суток.

Дополнительно платить за это не нужно – консультации входят в абонентскую плату.

Зарегистрируйтесь – и получите три дня бесплатной работы в сервисе.

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Когда и как подать уточненную декларацию по УСН?

Когда налогоплательщик упрощенного налога обнаруживает в своем учете ошибки, в результате которых сумма налога была занижена, его обязанностью становится подача уточненной декларации по этому налогу (п. 1 ст. 81 НК РФ). Период предоставления уточненных деклараций не ограничен временными рамками, т. е. если ошибка обнаружена в отчете, отправленном более 3 лет назад, к примеру в 2015 году, нужно подать уточненку и этот период. Но имейте в виду, что это всего лишь позволит вам синхронизировать с налоговой сальдо. Обнаружившуюся переплату вам не вернут.

В какой срок подать уточненку, если ошибки выявлены налоговиками, узнайте в КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Сделать это несложно. Главное — придерживаться простого алгоритма:

1. Находим ошибку и определяем период, к которому она относится.

2. Высчитываем сумму недоимки, рассчитываем пени и перечисляем эти суммы в бюджет. Это важно сделать до подачи измененной декларации (п. 4 ст. 81 НК РФ), чтобы не было штрафа.

Чтобы быстро и без ошибок посчитать сумму налога используйте наш калькулятор УСН 15% или калькулятор УСН 6%. Есть у нас и отдельный калькулятор пеней.

При этом важно правильно указать КБК, чтобы денежные средства были сразу зачислены по назначению.

Правильно выбрать КБК по УСН вам поможет эта статья.

3. Для составления уточненной декларации по УСН используем ту форму документа, которая действовала в периоде ошибки (п. 5 ст. 81 НК РФ). На титульном листе декларации в специальном поле указываем порядковый номер уточненки.

4. Указываем в уточненной декларация правильные данные. Проще говоря, заполняем ее заново, а не вписываем разницу между первичными и вторичными суммами.

5. Составляем сопроводительное письмо к уточненной декларации (как это сделать, расскажем ниже) — это не требование, а рекомендация.

ВНИМАНИЕ! Если обнаруженная в декларации ошибка привела к переплате налога, т. е. занижения налоговой базы не было, налогоплательщик имеет право, а не обязанность подать уточненную декларацию. Скорее всего, подача такой декларации привлечет к себе внимание налоговых инспекторов, и вероятность проведения налоговой проверки за уточняемый период резко возрастет.

Сопроводительное письмо к уточненной декларации по УСН

Остановимся подробнее на сопроводительном письме. Его составляют для предупреждения вопросов со стороны налоговой о причинах, повлиявших на изменение сумм, причитающихся к уплате в бюджет или возврату из него.

Основные реквизиты, которые должны быть указаны в письме:

- наименование органа, в который предоставляется уточненная информация;

- реквизиты вашей организации (наименование, ОГРН, ИНН, КПП, адрес, телефон);

- исходящий номер письма и его дата;

- подпись главного бухгалтера и директора организации; печать, если она у фирмы есть.

В текст письма рекомендуем включить следующие данные:

- за какой период и по какому налогу предоставляется уточненная декларация;

- в чем именно заключается обнаруженная бухгалтером ошибка, повлекшая за собой необходимость представления уточненной декларации;

- что именно изменилось — желательно указать не только новые, но и старые значения изменяющихся показателей;

- сумма налога и пени к уплате с указанием реквизитов платежек на их оплату;

- сумма переплаты по налогу — при желании возвратить или зачесть излишне уплаченный налог указать номер и дату заявления на возврат или зачет налога.

Итоги

В процессе учета периодически совершаются ошибки. Рассмотрев порядок подачи уточненной налоговой декларации по УСН, мы выяснили, что сделать ее совсем не сложно. Тем более что для организации будет лучше, если бухгалтер сам найдет и исправит неточности в учете, не дожидаясь ревизоров. Главное помнить, что налоги и пени обязательно нужно заплатить до подачи уточненной декларации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

ЕНВД 3 — это форма заявления, заполняемая при прекращении организацией-налогоплательщиком «вмененной деятельности». Форма 3 ЕНВД с 2014 года не претерпела изменений, она имеет определенную структуру и не допускает при заполнении вольностей. В статье пойдет речь о том, как правильно заполнить данное заявление.

Для чего подается форма ЕНВД 3

Заявление по форме ЕНВД 3 подается, если организация прекращает предпринимательскую деятельность на этом спецрежиме, переходит на другой режим (по собственной инициативе или вынужденно, в силу допущенных нарушений).

Заявление нужно для того, чтобы налоговый орган вывел компанию из реестра вмененщиков.

Однако этим функции формы не ограничиваются. Также организация имеет право известить налоговый орган о произошедших изменениях в использующихся видах деятельности и местах, где она эти виды деятельности осуществляет. Для этого также используется форма ЕНВД 3.

Куда и в какие сроки подается бланк формы по ЕНВД-3

Для подачи заявления ЕНВД 3 есть строгие временные рамки: документ должен быть подан в налоговую инспекцию в течение 5 дней с того момента, как прекращена предпринимательская деятельность либо произведен переход на иной режим налогообложения. Если деятельность прекращена в результате нарушений, то 5-дневный срок исчисляется с последнего дня месяца того налогового периода, в котором произошли нарушения.

В заявлении надо указать день, когда прекращена деятельность; эта дата будет считаться, согласно п. 3 ст. 346.28 НК РФ, датой снятия с учета.

Подробнее с тем, какие существуют условия снятия с учета ЕНВД, можно ознакомиться в материале «Снятие с учета ЕНВД в 2014–2015 годах: условия и сроки».

ЕНВД-3 — образец заполнения

ФНС России приказом от 11.12.2012 № ММВ-7-6/941@ утвердила ЕНВД-3. Ниже приводится актуальный в 2016 г. бланк ЕНВД 3 (скачать бесплатно который можно на нашем сайте):

Примечания, которые содержит форма ЕНВД-3

- Следует указывать тот КПП, который присвоен налоговым органом, где организация встала на учет в качестве плательщика ЕНВД. В данном случае этот показатель имеет значение 780401001.

- В форме ЕНВД 3 следует указывать ту дату, на которую произошло прекращение деятельности или осуществлен переход на другой режим налогообложения.

- Если бланк 3 ЕНВД подает представитель организации, то к заявлению следует приложить копии документа, на основании которого можно убедиться в полномочиях представителя.

Какие сведения содержит приложение к форме ЕНВД-3

По форме ЕНВД 3 организация вправе известить налоговый орган не только о прекращении всей деятельности на ЕНВД, но и о прекращении одного из видов деятельности с этим спецрежимом, а также о смене адреса осуществления такой деятельности. При этом придется использовать приложение к форме ЕНВД 3.

В приложении указываются сведения о видах деятельности, которые осуществляются налогоплательщиком в рамках ЕНВД, и местах, где эта деятельность ведется. На одном листе есть место для извещения о 3 видах, но при необходимости можно добавить неограниченное количество.

ЕНВД-3 — скачать, а потом сдать

При всей простоте заполнения форма заявления ЕНВД 3 имеет свои особенности, которые следует учитывать при сдаче. По этой причине на практике налогоплательщики сначала ищут, где есть доступная для заполнения и актуальная в 2016 г. форма 3 ЕНВД , бесплатно скачать которую можно на нашем сайте без принудительной регистрации, а уже затем заполняют ее и подают в налоговые органы.

Скачать бесплатно бланк заявления ЕНВД 3 2016 г.

О том, какие еще обязанности остаются у налогоплательщика после снятия с учета в качестве плательщика ЕНВД, читайте в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Нулевая декларация по ЕНВД — это отчет, который сдают плательщики налога даже в том случае, если деятельность не ведется. Напомним, что срок действия ЕНВД ограничен 2020 годом.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2020 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи декларации

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ. Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС вправе приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ). Запрет будет действовать до тех пор, пока отчетность не сдана.

Когда нужна декларация с нулевыми показателями

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Сдавать ли отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, нулевая отчетность для ИП обязательна, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ.

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, и физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но «нулевка» все-таки должна быть представлена ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

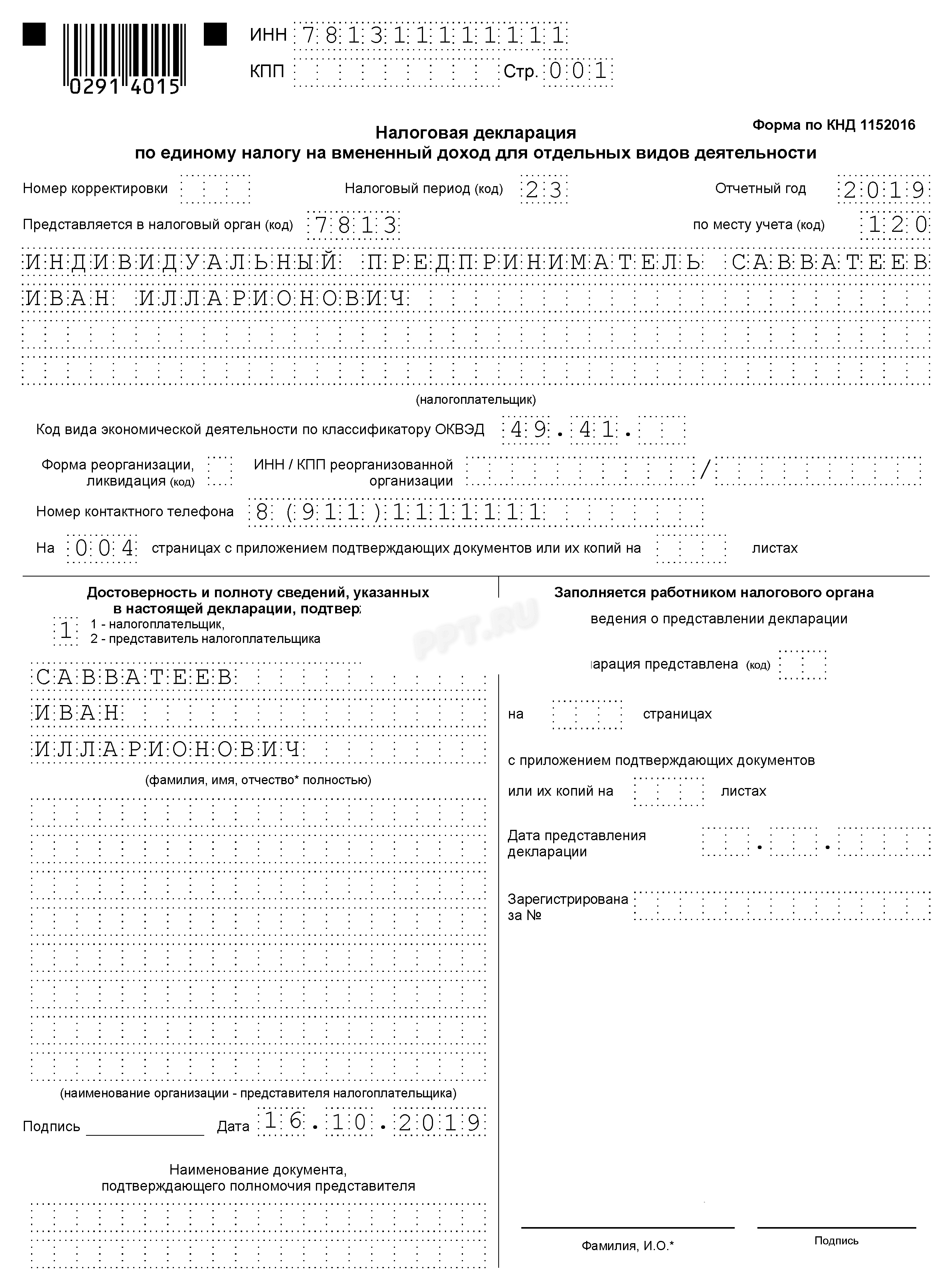

ИП Савватеев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В марте 2019 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 3 квартал 2019 г. до 22 октября он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Декларация состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 22 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

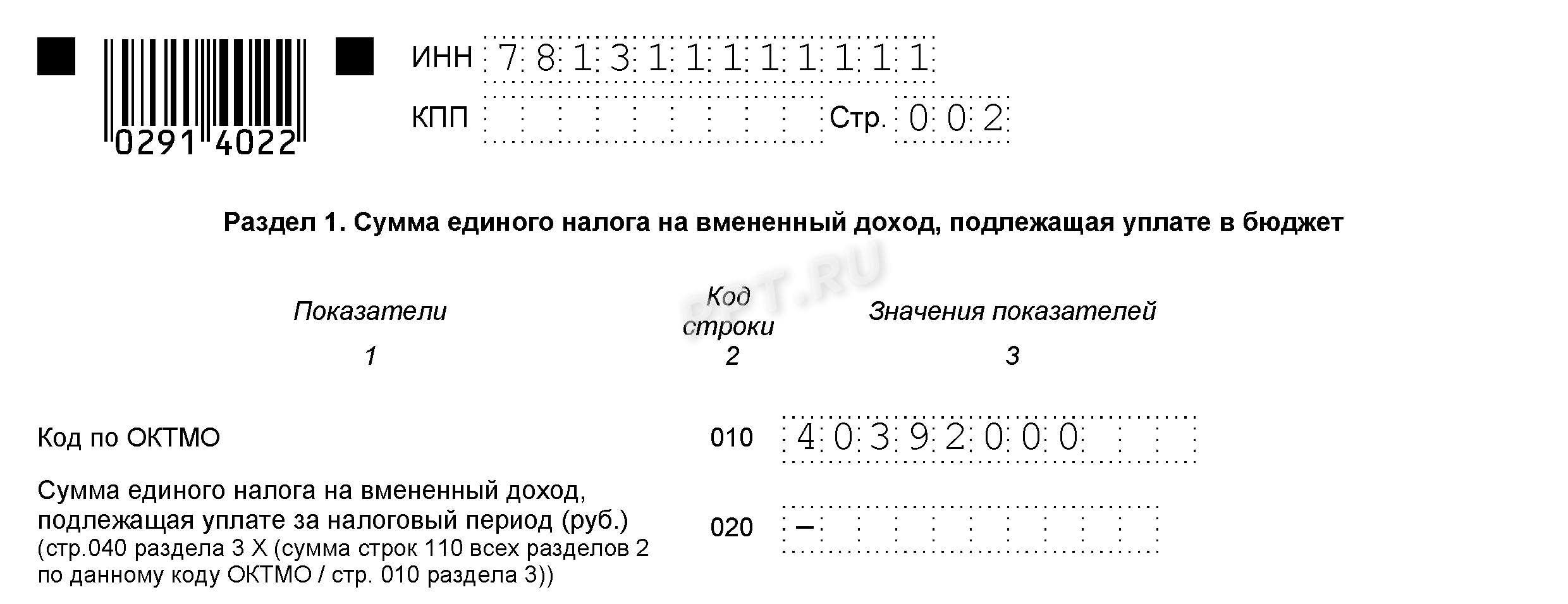

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога, как показывает образец нулевого отчета по ЕНВД для ИП, в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО ищите в сервисе Федеральной адресной системы.

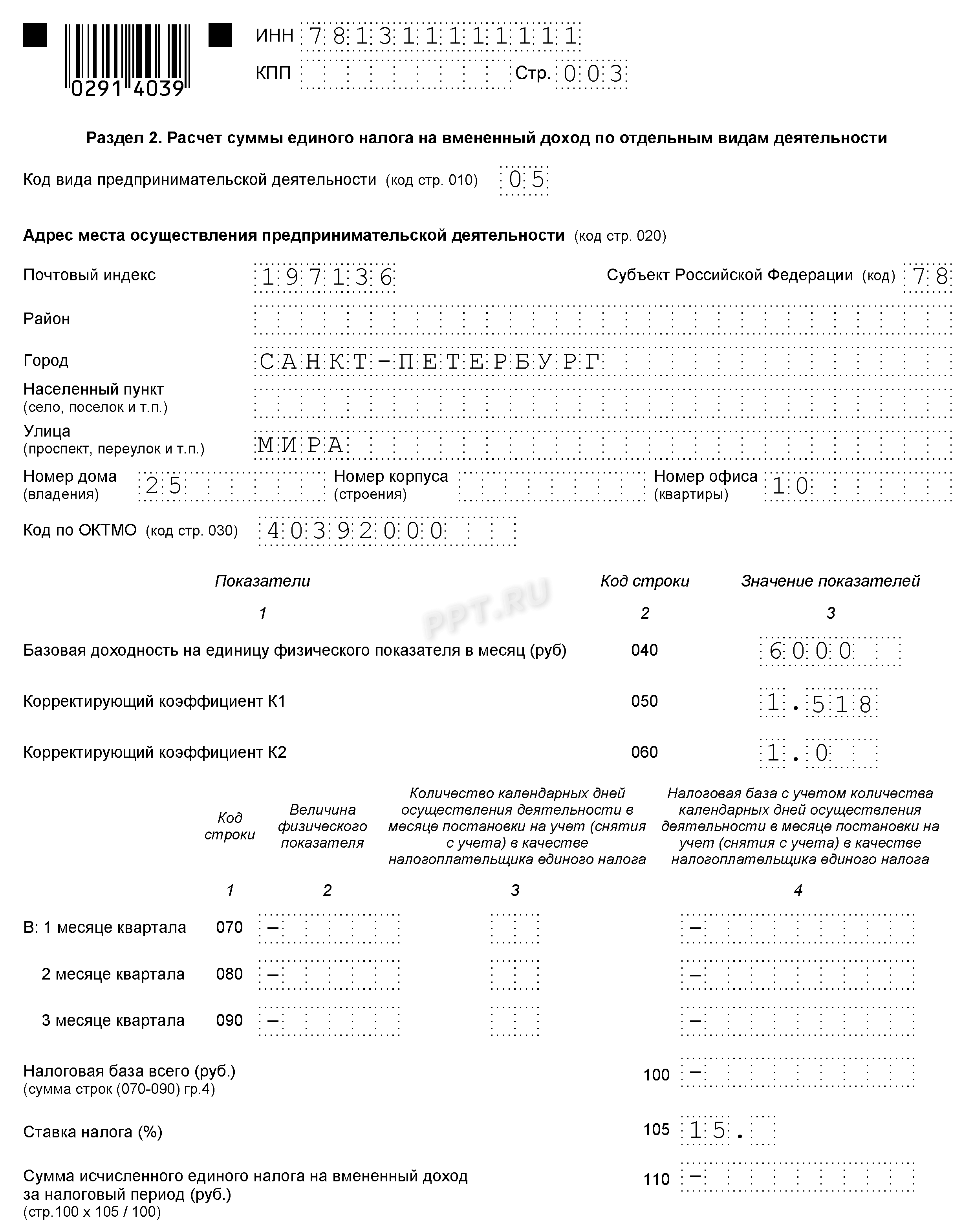

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ, коэффициент К1 — в соответствии с Приказом Минэкономразвития России от 30.10.2018 N 595 (на 2019 год он равен 1,518), К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35. В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

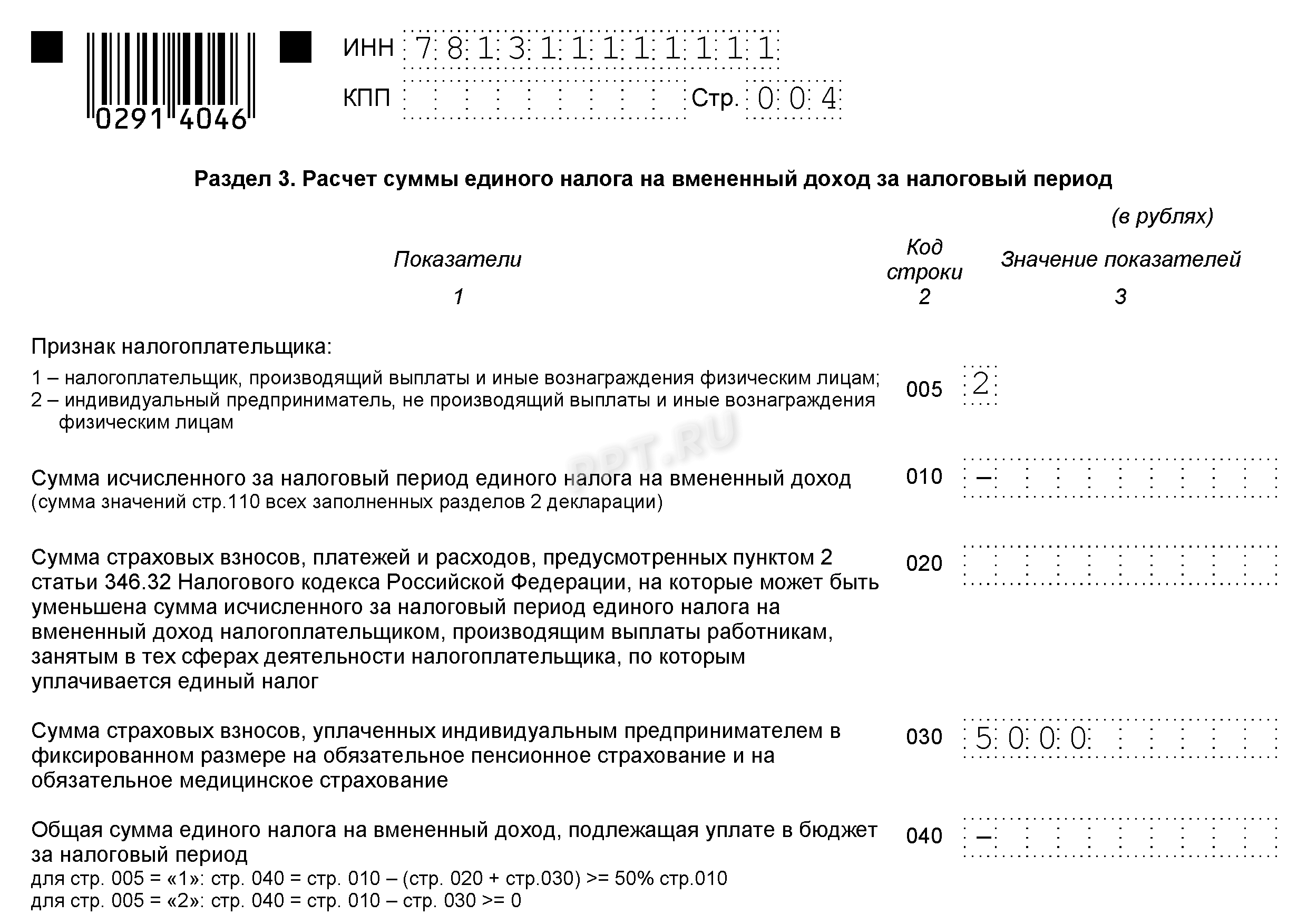

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера:

Савватеев И.И. не осуществлял деятельность по перевозке грузов в 3 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист и адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

За каждый месяц необходимо рассчитать налоговую базу по формуле:

И рассчитать сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 3. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделайте это в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена Приказом ФНС от 11.12.2012 № ММВ-7-6/941@.