Содержание

Сроки уплаты НДС 2019

Согласно действующему налоговому законодательству налог на добавочную стоимость должны оплачивать юридические лица, находящие на общей системе налогообложения и юрилица, работающие с выставлением счетов-фактур, а также налоговые агенты. Ниже рассмотрим подробнее сроки уплаты НДС в 2019 году.

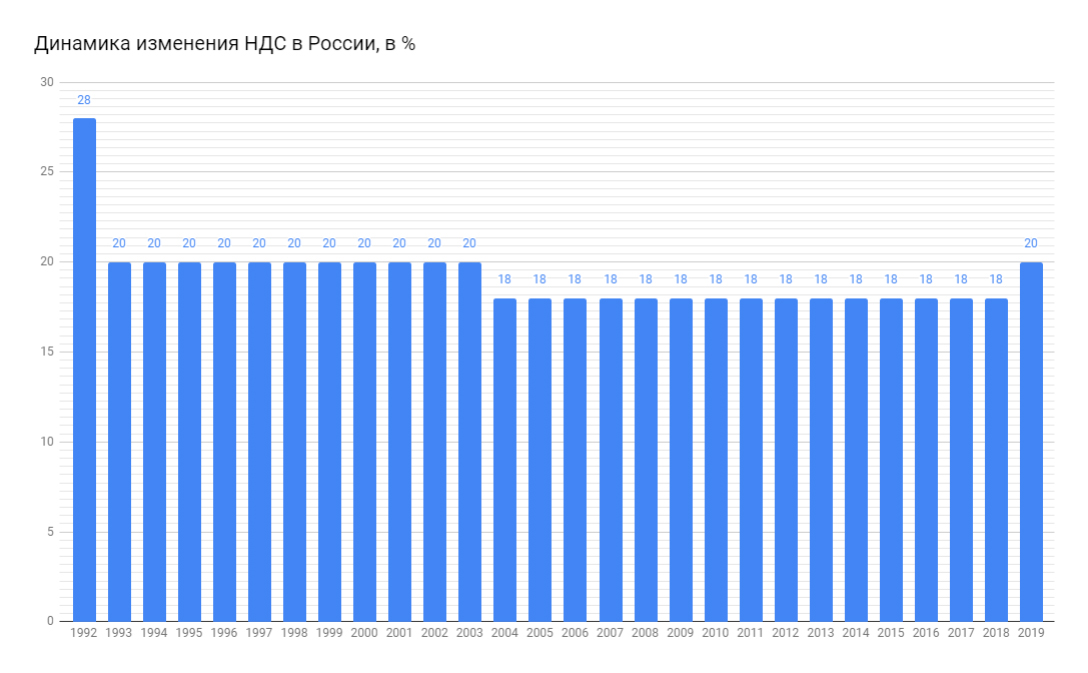

В будущем году предусмотрено повышение данного вида налогового сбора до 20%, но порядок его оплаты не изменился.

Более подробную информацию об повышении НДС в 2019 году и того, на что это изменение окажет влияние, можно посмотреть по ссылке — http://fincan.ru/articles/57_povyshenije-nds-s-1-janvarya-2019-goda/.

Как и прежде, периодом уплаты рассматриваемого налога считается квартал. Согласно статье 174 (пункт 1) Налогового Кодекса Российской Федерации налогоплательщики должны осуществлять перечисление вычисленной за квартал суммы налога в виде трех одинаковых платежей, осуществляемых до 25-го числа каждых трех месяцев.

Приведём пример. Налог, начисленный за четвёртый квартал 2018 года, следует оплатить по 1/3 от всей суммы до 25 января, 25 февраля и 25 марта 2019 года (по 1/3 на каждую дату):

Если юрлицу была начислена сумма НДС за 4ый квартал 2018 в размере 180 тысяч рублей, то он должен будет оплатить по 60 тысяч рублей (180000/3=60000) до 25 января, 25 февраля и 25 марта 2019г.

Таблица. Сроки уплаты НДС в 2019 году:

| Временной отрезок | Суммарная доля налога на добавочную стоимость за квартал | Должно быть оплачено до |

|---|---|---|

| 4 квартал 2018 | одна треть | 25 янв. 2019 |

| одна треть | 25 фев.2019 | |

| одна треть | 25 мар. 2019 | |

| 1 квартал 2019 | одна треть | 25 апр. 2019 |

| одна треть | 27 мая 2019 | |

| одна треть | 25 июн. 2019 | |

| 2 квартал 2019 | одна треть | 25 июл. 2019 |

| одна треть | 26 авг. 2019 | |

| одна треть | 25 сен. 2019 | |

| 3 квартал 2019 | одна треть | 25 окт. 2019 |

| одна треть | 25 ноя. 2019 | |

| одна треть | 25 дек. 2019 | |

| 4 квартал 2019 | одна треть | 27 янв. 2020 |

| одна треть | 25 фев. 2020 | |

| одна треть | 25 мар. 2020 |

Следует отметить, если одна из указанных дат является праздничным или выходным днем, то оплату разрешается провести в ближайший рабочий день после него.

Так, например, 25 мая является субботним днём, поэтому в таблице выше в качестве даты оплаты указан ближайший рабочий день, то есть 27 мая. Точно также 25 августа перенесено на 26 августа.

Следовательно, срок уплаты НДС в 2019 году будет перенесён дважды: в мае и в августе. Однако, стоит отметить, что откладывать оплату на последний день не следует, так как в результате оформления сопутствующей документации могут возникнуть ошибки или иные проволочки, которые могут повлечь за собой несвоевременность оплаты и дальнейшее наложение штрафа за просрочку.

Налоговое ведомство не запрещает досрочно уплачивать НДС, но только не ранее окончания квартала.

НДС с авансов, полученных в 2018 году

С 2019 года произошло повышение ставки НДС до 20% и это привело к возникновению довольно большого числа вопросов о том, каким образом правильно начислять и уплачивать налог, если аванс за товар был оплачен еще в 2018 году, а отгружен только в 2019 году. В статье рассмотрим порядок начисления НДС с авансов, полученных в 2018 году.

Когда стороны договариваются между собой о продаже определенной продукции на условиях предоплаты, продавец должен при ее получении начислить НДС по ставке, установленной на данный момент времени. То есть, если авансовый платеж был получен еще в 2018 году, то и следует исходить из того, какая в это время была установлена ставка НДС – 18%. В том случае если аванс перечислялся уже в 2019 году, то следует применять ставку 2019 года, то есть 20%.

После уплаты денежных средств, начисление налога необходимо провести в тот же день. В какой день была отгружена продукция не имеет значение (пп.2 п.1 ст.167 НК РФ). После поставки продукции НДС рассчитывается исходя из ставки, установленной на дату отгрузки. При это важно не забывать, что часть НДС начислена при получении аванса, а теперь необходимо начислить оставшийся НДС.

Важно! Когда поставка продукции производится уже в 2019 году, ставка НДС будет равна уже 20%, несмотря на то, что при оплате аванса она равнялась 18%. Данное правило действует для переходного периода.

Корректировка НДС

Если полученную прежде предоплату необходимо вернуть, то корректировка осуществляется в той сумме, в которой происходило начисление налога. Предположим деньги были перечислены в 2018 году, а вернуть их нужно в январе 2019 года. В этом случае корректировка НДС осуществляется в случае предоставления корректировочного счета-фактуры. Сумма будет равна уже начисленному по ставке 18% НДС.

Когда предоплата перечислена в 2018 году, а отгрузка осуществлена только в 2019 году, оставшиеся обязательства по НДС начисляются в день поставки товара. Если имеет место несколько отгрузок по частям, то учет НДС осуществляется согласно налоговым требованиям, действующим на данный момент. Когда в случае очередной отгрузке обязательства по НДС превзошли перечисленные предоплаты, оставшиеся оформляются как налоговые обязательства. Таким же образом расчет осуществляется в том случае, если доставка товара пришлась на 2019 год.

Если размер предоплаты превышает полную стоимость поставки, то сумма ранее начисленного налога превышает обязательства по сделке в целом. При этом возникший излишний налог вычету не подлежит. Если отгрузка товара произошла в прошлом году, а в 2019 году произошла корректировка стоимости, то это осуществляется по корректировочному счету-фактуре исходя из ставки, установленной на дату отгрузки (в нашем случае 18%).

По полученным авансам восстановлением НДС занимается покупатель. Выполняется восстановление в следующих случаях:

- Когда поставлена партия товаров, за которую уже перечислена предоплата.

- Когда сделку отменили и аванс возвращен.

Сроки уплаты НДС в 2018 году: таблица

В зависимости от категории налогоплательщика мы разделили все сроки для перечисления налога на 4 группы. Отдельно уточнены сроки по обычным налогоплательщикам, налоговым агентам, по импортным операциям, неплательщикам налога.

Группа 1 – обычные плательщики и налоговые агенты по НДС, кроме относящихся к группе 2.

Эти организации или ИП должны перечислять НДС в общие сроки, то есть до 25-го числа. Допускается разбивка всей суммы налога на 3 равные части. К примеру, общая сумма НДС за 3 кв. 2018 г. исчислена в размере 125000 руб. Бухгалтер начислила ежемесячные платежи следующим образом:

- 41666 руб. – по первому сроку для уплаты, до 25.10.18 г.

- 41666 руб. – по второму сроку для уплаты, до 26.11.18 г.

- 41668 руб. – по третьему сроку, до 25.12.18 г.

Сроки уплаты НДС в 2018 году – таблица по кварталам:

|

Наименование расчетного квартала |

Нормативный срок для уплаты НДС – по первому платежу |

Нормативный срок для уплаты НДС – по второму платежу |

Нормативный срок для уплаты НДС – по третьему платежу |

|

1 кв. 2018 г. |

|||

|

2 кв. 2018 г. |

27.08.18 (25-ое августа выпадает на субботу) |

||

|

3 кв. 2018 г. |

26.11.18 (25-ое ноября выпадает на воскресенье) |

||

|

4 кв. 2018 г. |

Группа 2 – налоговые агенты по НДС, приобретающие в России товары или услуги (работы) у зарубежной компании, не состоящей на налоговом учете в РФ.

Для таких лиц агентский НДС требуется перечислить в день выплаты суммы вознаграждения иностранной организации. Обслуживающие банки не вправе проводить расчеты в пользу зарубежного лица без одновременной уплаты НДС (п. 4 стат. 174 НК).

Когда будете заключать контракты на 2019 год, учтите новую ставку НДС!

О том, что предусмотреть при заключении контрактов, читайте в статье журнала Учет в учреждении

Группа 3 – неплательщики НДС, получившие по ошибке счет-фактуру с выделенной суммой налога.

В соответствии с п. 4 стат. 174 НК крайняя дата уплаты налога для таких лиц – 25-ое число месяца за прошедшим расчетным кварталом. Разбивка суммы не выполняется: весь НДС требуется оплатить сразу и в полном объеме.

Группа 4 – компании-импортеры товаров из стран ЕАЭС, а также других.

Перечислить ввозной налог требуется до 20-го числа месяца за месяцем оприходования импортной продукции или наступлением предусмотренного в договоре срока платежа (п. 19 Протокола к Договору о ЕАЭС). Если же товары ввозятся в РФ из прочих стран, налог оплачивается вместе с таможенными платежами. Напомним, к странам ЕАЭС относятся – Киргизия, Беларусь, Армения, Казахстан. Крайние даты для уплаты налога по импортным операциям по месяцам:

|

Период перечисления |

Последняя дата для уплаты НДС |