Содержание

- Меры наказания за неуплату налогов

- Когда неуплата налогов грозит тюрьмой

- Статистика привлечения к уголовной ответственности по налоговым преступлениям за 2009 – 2016 годы

- Департамент общего аудита по вопросу взыскания задолженности по налогам

- Недоимка образована или выявлена?

- Считаем процессуальные сроки

Меры наказания за неуплату налогов

В случае неуплаты налогов на сумму свыше 3 тысяч рублей и сроком просрочки свыше 6 месяцев, налоговая служба вправе обратиться в суд с требованием принудительного изъятия долга. За это время вместе с пенями долг значительно возрастет. После удовлетворения иска судом и передачи исполнительного листа в службу приставов, приставы будут иметь право конфисковать средства с банковских счетов, часть заработной платы, имущество должника в счет уплаты долга. Кроме того, должнику обязательно будет присуждена соответствующая тяжести преступления мера наказания:

Обратите внимание Штрафы за неуплату налогов юридическим лицом предусмотрены статьями Налогового Кодекса РФ. Кроме того, на должника накладывается пеня в процентном соотношении к сумме задолженности. Подробнее читайте в этой статье

- Административная – уплата всех долгов в размере, определенном судом.

- Налоговая – уплата всех начисленных судом пеней и штрафов.

- Уголовная – принудительные работы или лишение свободы, уплата штрафов и компенсаций.

Какую меру наказания выбрать суд рассматривает индивидуально для каждого отдельного случая. Но существуют регламентирующийся статьей 198 УК РФ рамки возможных наказаний, в каждом конкретном случае. Так, статья определяет отличия неуплаты налогов и неуплаты налогов в особо крупном размере.

Неуплата налогов грозит следующими мерами наказания:

- Штраф 100-300 тысяч рублей.

- Штраф в размере заработной платы за период 12-24 месяца.

- Принудительные работы или лишение свободы на скор до 12 месяцев.

- Арест на срок до 6 месяцев.

Особо крупным уклонением от уплаты налогов считается если общая сумма задолженности – более 900 тысяч рублей. Здесь предусмотрены более строгие меры:

- Штраф 200-500 тысяч рублей.

- Штраф в размере заработка за период в 18-36 месяцев.

- Принудительные работы или лишение свободы на срок до 3 лет.

Ответственности за неуплату можно избежать, если преступление совершено впервые. В таком случае в ходе досудебного расследования виновник имеет право признать свою вину, уплатить сумму налогового долга без штрафа и избежать наказания.

Также если причина прострочки была уважительной, суд учтет такое обстоятельство как оправдывающее неуплату. К уважительным обстоятельствам относятся:

- Затруднительное финансовое положение семьи виновника (чтобы доказать, нужно предоставить справку о доходах всех членов семьи, а также сведения об обязательных расходах, после вычета которых доходы на одного члена семьи не будут соответствовать прожиточному минимуму).

- Тяжелое состояние здоровья члена семьи, которое требует долгосрочного и дорогостоящего лечения.

- Форс-мажоры (катаклизмы в районе местонахождения плательщика и другие обстоятельства непреодолимой силы).

Чтобы точно подсчитать задолженность государству, необходимо учесть, что у налоговых платежей есть срок давности – 3 года. Если на протяжении установленного срока с вас не взыскали платеж принудительно, этот долг автоматически «сгорает».

Когда неуплата налогов грозит тюрьмой

Статья Романа Шишкина, к.ю.н., руководителя департамента налоговой безопасности, международного планирования и развития КСК групп, для журнала «Финансовый директор»

За неуплату налогов УК РФ предусматривает уголовную ответственность. За уклонение от уплаты налогов могут наказать не только генерального, но и финансового директора и других сотрудников компании. Предлагаем обзор судебной практики, посвященной этой животрепещущей теме.

Когда наступает уголовная ответственность за неуплату налогов по УК РФ

В статье 2 Гражданского кодекса Российской Федерации закреплено, что предпринимательская деятельность осуществляется на свой страх и риск. Очевидно, что негативная сторона указанной деятельности сводится к привлечению к финансовой ответственности юридического лица с и возможностью привлечения к субсидиарной ответственности сотрудников компании.

При этом существующая статистика говорит о реальном снижении количества выездных налоговых проверок, а вот качество контрольных мероприятий и налогового администрирования растет.

Надо иметь в виду, что за неуплату налогов УК РФ предусматривает не только финансовую, но и уголовную ответственность. В пункте 3 статьи 32 НК РФ закреплена обязанность налоговых органов направлять материалов в следственные органы с целью рассмотрения вопроса о возбуждении уголовного дела. Указанная ответственность наступает, если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора), направленного налогоплательщику на основании решения о привлечении к ответственности за совершение налогового правонарушения, налогоплательщик не уплатил в полном объеме сумму недоимки, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, соответствующих пеней и штрафов.

Срок направления документов составляет 10 рабочих дней с момента установления (выявления) указанных обстоятельств.

Материалы направляются следователям для проверки наличия состава одного из следующих уголовных преступлений:

- уклонение от уплаты налогов и (или) сборов с физического лица (статья 198 УК РФ);

- уклонение от уплаты налогов и (или) сборов с организации (статья 198 УК РФ);

- неисполнение обязанностей налогового агента (статья 199.1 УК РФ);

- сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (статья 199.2 УК РФ).

По результатам их проверки при наличии признаков преступления следователь, в соответствии со ст. 145 УПК РФ, принимают решение о возбуждении уголовного дела, о чем незамедлительно направляется уведомление в налоговый орган с приложением копии постановления.

Что считается уклонением от уплаты налогов

Как указывает Пленум ВС РФ в своем постановлении от 28.12.2006 г. № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления», общественная опасность уклонения от уплаты налогов и сборов, то есть умышленное невыполнение конституционной обязанности каждого платить законно установленные налоги и сборы, заключается в непоступлении денежных средств в бюджетную систему Российской Федерации.

Под уклонением от уплаты налогов и (или) сборов, ответственность за которое предусмотрена статьями 198 и 199 УК РФ, следует понимать умышленные деяния, направленные на их неуплату в крупном или особо крупном размере и повлекшие полное или частичное непоступление соответствующих налогов и сборов в бюджетную систему Российской Федерации.

Также в постановлении называются способы уклонения от уплаты налогов и (или) сборов. Ими могут быть как действия в виде умышленного включения в налоговую декларацию или иные документы, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, заведомо ложных сведений, так и бездействие, выражающееся в умышленном непредставлении налоговой декларации или иных указанных документов.

Примеры дел, когда неуплата налогов привела к лишению свободы

Рассмотрим интересные судебные дела, когда наступила уголовная ответственность по УК РФ из-за неуплаты налогов.

Дело о выводе денежных средств

Так, в рамках одного из дел (постановление № 10-5817/2013 от 3 декабря 2013 г. по делу № 10-5817/2013), был вынесен обвинительный приговор генеральному директору на основании совершения преступления, предусмотренного статьей 199.2 УК РФ, и назначено наказание в виде двух лет лишения свободы. Основанием послужил вывод денежных средств через третьих лиц. Как было установлено в рамках разбирательства, обвиняемый директор общества в период времени с 01 мая 2010 года до 31 декабря 2010 года, минуя расчетные счета организации, направил на расчетные счета третьих лиц денежные средства, из них умыш¬ленно сокрыл от взыскания в счет погашения задолженности по налогам де¬нежные средства Общества в крупном размере

Дело об ответственности за неуплату налогов по УК РФ

В рамках другого дела генеральный директор общества получил срок два года лишения свободы (Зимовниковский районный суд Ростовской области, 27 февраля 2010 года). Поводом к обвинительному приговору послужили доводы о наличии недоимки у возглавляемого им юридического лица. Директору направили требования об уплате налогов, после чего было вынесено решение о приостановлении операций по счетам и выставлены инкассовые поручения на расчетные счета предприятия. При этом директор организовал расчеты, минуя расчетный счет в банке, и производил платежи и оплаты товаров, работ и услуг через расчетные счета третьих лиц по письмам в счет взаимных расчетов с расчетного счета, производственных нужд. Таким образом, имея возможность рассчитываться по другим платежным поручениям и частично погасить недоимку по налоговым платежам, генеральный директор этим не воспользовался, проводя все свои операции через другой счет. Аналогичные выводы содержатся в приговоре Хасавюртовского городского суда № 1-73/2015 от 6 августа 2015 года по делу № 1-73/2015.

Дело о ложных сведениях в налоговой декларации

В рамках уголовного дела № 1-24/13, рассматриваемого Пресненским районным судом г. Москвы, за уклонение от уплаты налогов с организации в особо крупном размере, путем включения в налоговую декларацию заведомо ложных сведений к ответственности по УК РФ привлекли должностное лицо. Виновность подсудимого была подтверждена рядом доказательств и допросами свидетелей: бывшего финансового директора, заместителя начальника налоговой инспекции, проводившей проверку ООО, старшего налогового инспектора, заместителя главного бухгалтера и др., а также рядом документов по результатам проведенных налоговых проверок, обысков и выемок и других мероприятий. Наказание было назначено в виде двух с половиной лет лишения свободы.

Дело о сокрытии денежных средств

Приговором Савеловского районного суда г. Москвы от 10 декабря 2015 года директора компании привлекли к ответственности в виде лишения свободы на два с половиной года с отбыванием наказания в исправительной колонии общего режима. Директора осудили за уклонение от уплаты налогов с организации. Выяснилось, что компания подавала налоговую декларацию с ложными сведениями, причем в особо крупном размере. Также руководителя привлекли за сокрытие денежных средств организации, за счет которых в порядке, предусмотренном законодательством РФ о налогах и сборах, должно быть произведено взыскание недоимки по налогам, совершенное руководителем организации в крупном размере.

Дело о налоге на прибыль

Еще одна история, когда за неуплату налогов УК РФ предусматривает реальные сроки. Савеловский районный суд г. Москвы приговорил генерального директора компании к двум годам лишения свободы с отбыванием наказания в исправительной колонии общего режима (приговор от 02.11.2015 года). Следствие установило, что генеральный директор подал декларацию по налогу на прибыль и подтвердил расходы фиктивными документами, в результате чего организация не уплатила налога на прибыль организации в размере 5 603 444 рубля и налога на добавленную стоимость в размере 5 044 417 рублей, а всего налогов на общую сумму 10 647 861 рубль, что является особо крупным размером, поскольку превышает десять миллионов рублей и 20% подлежащих уплате сумм налогов.

Дело об уклонении от уплаты налогов

Следующее дело было рассмотрено Минераловодским городским судом Ставропольского края в октябре 2013 года по обвинению Арефьева Ф. В., являвшегося директором и учредителем ООО «КавказОпторгЦентр», в совершении умышленных действий, направленных на уклонение от уплаты налогов в особо крупном размере, ответственность за которые предусмотрена п. «б» ч. 2 ст. 199 УК РФ. Директор предоставил в налоговую инспекцию декларации по налогу на прибыль с заведомо ложными сведениями за 2009 год, в результате чего не уплатил в бюджет налог на прибыль организации за 2009 год в сумме 14 270 976 рублей. Доля неуплаченных ООО «КавказОпторгЦентр» налогов составила 99,88%. За данное правонарушение Арефьева Ф.В. признали виновным в совершении преступления, предусмотренного пунктом «б» части 2 статьи 199 УК РФ, и, как следствие назначили наказание в виде лишения свободы сроком на два года, без дополнительного наказания в виде лишения права занимать определенные должности или заниматься определенной деятельностью.

Дело о налоговой схеме

В ряде дел устанавливается не только сам факт неуплаты налогов, но и построение схемы ухода от налогообложения. Например, в апелляционном определении Московского городского суда от 29.02.2016 года по делу № 10-1452/2016 отмечено, что гражданин организовал работу возглавляемого им Общества по приобретению электронных компонентов у сторонних организаций и их дальнейшей реализации на внутреннем рынке. При этом ему были известны отпускные цены на данные электронные компоненты, затраты, связанные с их приобретением. А также то, что ООО имеет возможность приобретать такие товары напрямую по указанным ценам, минуя посредников, и, исходя из реально понесенных Обществом расходов, исчислять и уплачивать установленные Законодательством РФ о налогах и сборах суммы налогов, в том числе НДС и налог на прибыль. За факт уклонения и построения схемы ухода от налогообложения было назначено наказание по пункту «б» части 2 статьи 199 УК РФ в виде лишения свободы сроком на три года.

Дело без срока исковой давности

Распространилась в последнее время и практика предъявления исков к бывшим владельцам и руководителям компаний. При этом срок исковой давности, согласно ст.196 ГК РФ не применяется. Так, в апелляционном определении Московского городского суда от 15.02.2016 года по делу № 10-1723/2016 руководитель организации осужден по п. «б» части 2 статьи 199, статье 199.2 УК РФ к лишению свободы. По признанному им самим в полном объеме гражданскому иску с него в пользу бюджета РФ в лице ИФНС России взыскан причиненный преступлением ущерб. При этом, в определении было указано, что «согласно части 3 статьи 2 ГК РФ к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством».

По аналогичным основаниям вынесен приговор определением Верховного суда Республики Коми от 08.10.2015 года по делу № 33-5449/2015.

Наш обзор судебной практики об ответственности за неуплату налогов по УК РФ лишний раз свидетельствует о необходимости детальной проработки не только уголовного дела, когда уже имеется состав преступления, но и необходимости постоянной диагностики текущих рисков, которые позволят минимизировать, а в ряде случаев и полностью исключить потенциальные риски в будущем.

Источник: https://kskgroup.ru/press-center/news/kogda-neuplata-nalogov-grozit-tyurmo/

Вы собственник бизнеса или генеральный директор? Вам от 30 до 49 лет? У вас высшее образование? Проживаете в федеральном центре? 78% осужденных по ст. 199 УК РФ «Уклонение от уплаты налогов организациями» такие же как вы. Как не пополнить печальную статистику в 2018 году — в нашей новой эксклюзивной статье.

Не трудно заметить, что большинство семинаров по оптимизации налогов, структурированию и дроблению бизнеса, проводимых разными спикерами от Москвы до Урала, начинаются с одной темы — уголовной ответственности предпринимателей. Эта же тема нагнетается в рекламе с изображением наручников на запястьях дяденек в костюмах, в статьях, раздаточных материалах и находит живой отклик у собственников бизнеса, ведь страх — мощнейшая эмоция, а в России зарекаться от суммы до тюрьмы непринято. Но мы предлагаем убрать лишние эмоции и разобраться объективно: сколько, за что и почему было привлечено предпринимателей к уголовной ответственности, и главное, — как не пополнить их ряды.

В своем исследовании мы использовали только официальные данные МВД, Генеральной прокуратуры, Следственного комитета, ФНС, Росстата, а также Департамента судопроизводства Верховного суда РФ (за первые 6 месяцев 2017 года) и только по налоговым составам преступлений (ст. 199 — 199.4 УК РФ).

Конечно, мы могли бы проанализировать все «предпринимательские» составы, включая ст. 159 УК РФ «Мошенничество», но это было бы простым нагромождением ничего не значащих цифр, так как среди таких преступлений значительную долю составляют типичные мошенничества, которые только статистически являются «предпринимательскими».

А вот налоговые составы преступлений и формально, и фактически являются на 100% предпринимательскими и характеризуют усиление или ослабление административного контроля государства, а также его эффективность.

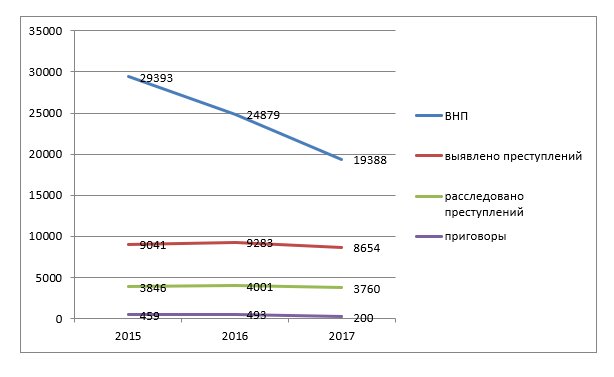

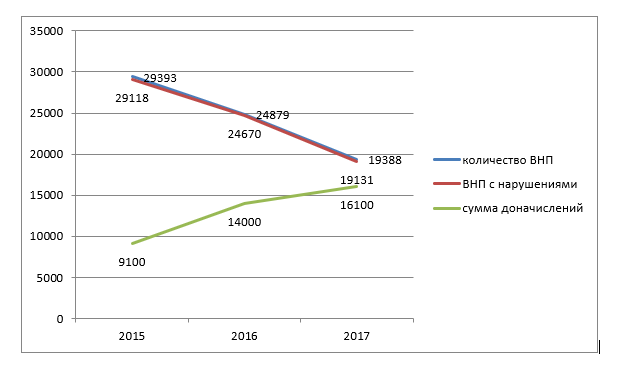

Итак, мы сопоставили данные за 2015-2017 годы о количестве проведенных выездных налоговых проверок, выявленных и расследованных преступлениях, а также о приговорах, и вот что получили:

При снижении количества выездных налоговых проверок на 34% с 2015 года, количество материалов проверок, возбужденных уголовных дел и приговоров практически не изменилось. Так что арифметически вероятность возбуждения уголовного дела по уклонению от уплаты налогов как будто бы не увеличилась. В соответствии с п. 9 ст. 144 УПК РФ, следователь может возбудить уголовное дело по налоговому преступлению и до получения из налогового органа заключения о нарушении НК РФ или информации о результатах мероприятий налогового контроля. Так, в Письме Следственного комитета РФ от 13 сентября 2017 г. N 225-38823-17 «Об уголовных делах за налоговые преступления» отмечено, что по материалам о налоговых преступлениях в 2016 году Следственным комитетом всего возбуждено 3111 уголовных дел, в том числе по материалам, поступившим из ФНС России — 1676. За первое полугодие 2017 года всего возбуждено 1806 уголовных дел, в том числе по материалам ФНС России — 842.

Таким образом, только половина дел о налоговых преступлениях, возбуждается по результатам выездных налоговых проверок, но даже с учетом этого обстоятельства, в 2015 году процент возбужденных уголовных дел от количества ВНП составил 13%, в 2017 году — уже 19%. При этом эффективность ВНП составляет в среднем 99%, сумма доначислений стабильно растет вместе с сокращением общего количества выездных налоговых проверок.

Кого и за что сажают? В уже упомянутом Письме Следственного комитета РФ от 13 сентября 2017 г. N 225-38823-17 «Об уголовных делах за налоговые преступления», указывается, «что касается описания типичных схем и сумм недоимок, информирую, что сведения об уголовных делах, в том числе и о налоговых преступлениях с указанием обстоятельств их совершения и сумм ущерба, публикуются на официальном сайте Следственного комитета и могут быть использованы Вами при подготовке материала. Предоставление более подробной информации противоречит интересам следствия и может способствовать сокрытию противоправных действий лиц, имеющих умысел на совершение аналогичных преступлений». Вместе с тем, в совместном Письме ФНС и СК РФ N ЕД-4-2/13650@ от 13 июля 2017 года, перечислены наиболее типовые схемы уклонения от уплаты налогов.

Обращает внимание, что эти схемы не являются новыми и встречаются в судебной практике как минимум с начала 2010 годов, что указывает на устойчивую тенденцию: эффективность и результативность административного контроля растет, а типовые способы оптимизации налогов не изменяются, оставаясь шаблонными.

К такому же выводу можно прийти и изучив судебную практику: проанализировав более двухсот приговоров мы не нашли ничего нового: все та же необоснованная налоговая выгода, использование фирм-однодневок, не удержание НДФЛ, не исчисление и неуплата НДС и налога на прибыль и т.д. Как и в 2015-2016 годах приговоры во многом не показательны из-за освобождения значительной части осужденных от наказания на основании амнистии в связи с 70-летием Победы в Великой Отечественной войне (в 2018 году эффект от амнистии как способа освобождения от наказания исчезнет).

Следует обратить особое внимание, что в подавляющем большинстве приговоров, суды удовлетворяют гражданские иски прокуроров о взыскании ущерба, причиненного преступлением — недоимки, штрафа, пени в полном размере (даже при освобождении от уголовного наказания в связи с амнистией).

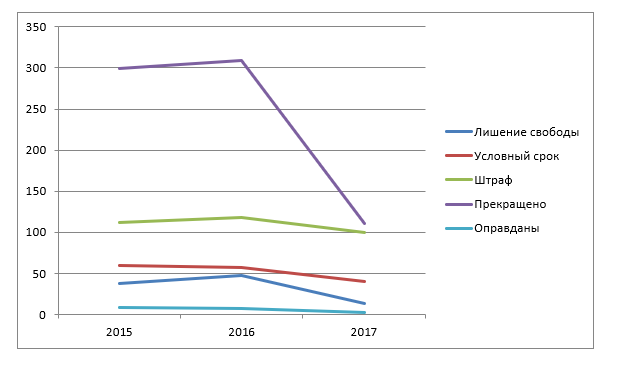

Что касается суровости наказаний (за 2017 год приводим данные за 6 первых месяцев):

Обратим внимание на значительное количество прекращенных уголовных дел «по иным основаниям». В эту категорию попадают два основных блока:

1. Прекращенные уголовные дела на основании ст. 28.1 УПК РФ — суд, а также следователь прекращает уголовное преследование в отношении лица, подозреваемого или обвиняемого в совершении налоговых преступлений, в случае, если до назначения судебного заседания ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме (недоимка, штрафы, пени).

2. Истечение срока давности привлечения к уголовной ответственности. Например, преступление, предусмотренное ч. 1 ст. 199 УК РФ — небольшой тяжести, а значит на основании ст. 78 УПК РФ лицо освобождается от уголовной ответственности, если со дня совершения преступления истекло два года. При этом сроки давности исчисляются со дня совершения преступления и до момента вступления приговора суда в законную силу.

Выводы. При общем снижении количества ВНП (при увеличении их эффективности), результативность работы правоохранительных органов возросла. Количество оправдательных приговоров стабильно не превышает 0,2%, при этом влияние амнистии в 2018 году прекратится. Уголовные дела в 2018 году будут охватывать недоимки, возникшие в 2014-2016 годах, т.е. период начала работы АСК НДС-2. С учетом сокращения оптимизации НДС с помощью фирм-однодневок, фокус налоговиков и правоохранителей в 2018 году сосредоточиться на том бизнесе, который проигнорировал возможности автоматизации контроля. При этом, для поддержания статистических данных и наполняемости бюджета, административный контроль усилится в отношении схем оптимизации налога на прибыль с помощью дробления бизнеса. По результатам как мероприятий налогового контроля, так и расследования налоговых преступлений, налогоплательщика обязывают возместить недоимку, штраф и пени либо в рамках арбитражного, либо уголовного процесса, при этом уголовная ответственность (включая штраф) не освобождает от обязанности возместить ущерб бюджету в полном размере. P.S. Хотелось бы закончить статью на позитивной ноте, но сделать это затруднительно. В очередной раз напоминаем: предпринимательская деятельность основана на риске, а не на страхе. Но риски должны быть контролируемыми, а значит структура бизнеса должна обеспечивать не только безопасность активов бизнеса и собственников, но и предусматривать меры защиты от возможного привлечения к уголовной ответственности.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Источник: https://www.klerk.ru/boss/articles/472295/

Статистика привлечения к уголовной ответственности по налоговым преступлениям за 2009 – 2016 годы

Специалистом компании «Щекин и партнеры», адвокатом Александром Меньшиковым, произведен анализ судебной практики по привлечению к уголовной ответственности лиц, совершивших налоговые преступления, за период с 2009 по 2016 год (использована информация сайта Судебного департамента при Верховном Суде Российской Федерации). Охваченный период обусловлен наличием в статистической отчетности Судебного департамента при ВС РФ информации о налоговых преступлениях, начиная с 2009 года (до 2009 года статистическая отчетность о налоговых преступлениях не предоставлялась отдельно, являясь составной частью отчетности о преступлениях экономической направленности).

В материале представлена информация по уголовным делам, поступившим в суд с обвинительным заключением, исходя из критерия «по числу лиц, привлекаемых к уголовной ответственности».

Как следует из ниже приведенного графика, с 2009 года число лиц, привлеченных к уголовной ответственности за налоговые преступления, снизилось в несколько раз.

Если общее число лиц, в отношении которых уголовные дела были направлены в суд, в 2009 году составило 3852, то в 2013 году их число составило 674 (минимальный показатель за весь период), то есть снижение произошло в 5,72 раза. Аналогичным образом снизилось число осужденных лиц: с 2656 в 2009 году до 449 в 2013 году (в 5,92 раза).

В качестве причин такого резкого снижения числа лиц, привлекаемых к ответственности за налоговые преступления, можно было бы рассматривать следующие:

§ Изменена процедура возбуждения уголовных дел по налоговым преступлениям – возбуждение уголовного дела возможно только на основании материалов, предоставленных налоговыми органами. Однако, такие изменения вступили в силу 07.12.2011 (часть 1.1 ст. 140 УПК РФ введена Федеральным законом от 06.12.2011 № 407-ФЗ), в связи с чем начали применяться с 2012 года.

§ Полномочия осуществления предварительного расследования по налоговым преступлениям переданы Следственному комитету РФ. Однако, и это изменение подследственности произошло с 1 января 2011 года.

§ Как «политическую» причину можно назвать обращение к правоохранительным органам в то время Президента Российской Федерации Д.А. Медведева с требованием «перестать кошмарить бизнес», прозвучавшее в конце июля 2008 года и имевшее «отложенный» положительный эффект в виде снижения числа привлекаемых к уголовной ответственности лиц.

Однако, в данном случае прямой причиной снижения числа привлекаемых к ответственности лиц является юридическая – повышение нижнего предела крупного размера неуплаты налогов (сборов), необходимого для квалификации деяния как налогового преступления (изменения, внесенные Федеральным законом от 29.12.2009 № 383-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», вступили в силу с 1 января 2010 года).

Именно с 2010 года значительное число деяний, содержащих признаки налоговых преступлений, перестали достигать минимально необходимого для привлечения к уголовной ответственности размера неуплаты, особенно по ч. 1 ст. 198 и ч. 1 ст. 199 УК РФ, следовательно, уголовные дела с таким размером неуплаты с 2010 года перестали возбуждаться либо подлежали прекращению еще на стадии предварительного следствия. Значительная часть переданных в суд уголовных дел также была прекращена за отсутствием состава преступления.

Тем не менее, с 2013 по 2016 год число лиц, привлекаемых к уголовной ответственности по налоговым преступлениям, ежегодно растет.

В 2014 году по отношению к 2013 году число привлекаемых к уголовной ответственности лиц выросло на 7,72 %, в 2015 году к 2014 году – на 6,39 %, в 2016 году к 2015 году – на 5,68 %. Рост числа привлекаемых к ответственности за налоговые преступления лиц в 2016 году к 2013 году составил 32,49 %.

Аналогичным образом с 2013 по 2016 год растет число осужденных лиц – произошел ежегодный рост на 0,67 %, 8,80 %, 0,74 % соответственно; рост в 2016 году по отношению к 2013 году составил 20,49 %.

Существенная разница между числом лиц, привлекаемых к ответственности, и числом осужденных лиц (что следует из первого графика) не должна вводить в заблуждение относительно большого числа оправданных или освобожденных от уголовной ответственности.

В отношении большинства освобожденных от уголовной ответственности, уголовные дела прекращены по нереабилитирующим основаниям, что связано главным образом с предусмотренным уголовным законом условием освобождения от уголовной ответственности в случае уплаты виновными лицами сумм недоимки, пеней, штрафа в размерах, вменяемых обвинением (примечание 3 к ст. 198 УК РФ, примечания 2 к статьям 199, 199.1 УК РФ, в настоящее время также примечания 2 к статьям 199.3, 199.4 УК РФ).

Соотношение числа лиц, осужденных к различным видам наказания, а также освобожденных от уголовной ответственности, приведено ниже.

Несмотря на увеличение с 2014 года общего числа осужденных, в приведенной выше диаграмме мы видим уменьшение числа осужденных к лишению свободы и к штрафу в 2015 и 2016 годах.

Дело в том, что в 2015 и 2016 годах большое число осужденных освобождено от наказания в связи с амнистией – 312 и 288 осужденных соответственно. Статистика не приводит точных сведений об основаниях амнистии. Скорее всего, этим основанием является амнистия, посвященная 70-летию Победы в Великой Отечественной войне (Постановление ГД ФС РФ от 24.04.2015 № 6576-6 ГД «Об объявлении амнистии в связи с 70-летием Победы в Великой Отечественной войне 1941 — 1945 годов»).

В этот же период была применена так называемая «амнистия капиталов» (Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»).

Однако, с уголовно-правовой точки зрения, в соответствии с частью 3 ст. 76.1 УК РФ, закон «об амнистии капиталов» ввел дополнительное основание освобождения от уголовной ответственности, а не освобождения от наказания, тогда как в статистических таблицах Судебного департамента при Верховном Суде РФ в этой части приведены сведения об освобождении именно от наказания.

В связи с этим, сведения о лицах, подпадающих под действие закона об «амнистии капиталов», применительно к уголовно-правовым категориям, должны находиться в соответствующих разделах, содержащих информацию о лицах, в отношении которых уголовное преследование прекращено по нереабилитирующим основаниям.

Необходимо иметь ввиду, что при отсутствии амнистии, послужившей основанием освобождения от уголовной ответственности, общее число лиц, привлеченных к уголовной ответственности в 2015-2016 годах, составляло бы еще большую цифру.

Согласно данным выше приведенной диаграммы число оправданных лиц, а также лиц, в отношении которых уголовное преследование прекращено по реабилитирующим основаниям, незначительно по отношению к общему числу лиц, привлекаемых к уголовной ответственности.

Число указанных лиц с 2009 года по 2014 годы неуклонно уменьшалось (за исключением незначительного увеличения числа оправданных в 2015 и 2016 годах).

Значительный рост в 2010 году числа лиц, в отношении которых уголовные дела прекращены по реабилитирующим основаниям (см. диаграмму), связан с рассмотренной выше причиной общего снижения в 2010 году числа лиц, привлеченных к уголовной ответственности за налоговые преступления – в связи с повышением с 2010 года нижнего предела крупного размера неуплаты налогов (сборов), являющегося обязательным признаком налоговых преступлений.

По той же причине в 2016 году увеличилось число лиц, в отношении которых уголовные дела прекращены по реабилитирующим основаниям – произошло очередное повышение нижнего предела крупного и особо крупного размеров неуплаты налогов, сборов (изменения внесены Федеральным законом от 03.07.2016 № 325-ФЗ «О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации», вступили в силу с 15.07.2016).

Однако, повторения ситуации 2010-2011 года не произошло: несмотря на указанное повышение границы крупного размера неуплаты налогов (сборов) не только не произошло снижения общего числа привлекаемых к ответственности лиц, но общий рост привлеченных к уголовной ответственности по налоговым преступлениям продолжился.

Общее число оправданных лиц, а также лиц, освобожденных от уголовной ответственности по реабилитирующим основаниям, по отношению к числу привлекаемых к уголовной ответственности лиц всегда было незначительным: в 2009 году это число в процентном отношении к числу привлекаемых к уголовной ответственности составило 1,59 %; в 2010 – 15,51 % (высокий процент — исключение в связи с рассмотренным повышением минимального порога крупного размера неуплаты, о чем сказано выше); в 2011 году – 4,53 %; в 2012 году – 3,38 %; в 2013 – 0,59 %; в 2014 году – 1,79 %; в 2015 – 1,07 %; в 2016 году – 4,81 %.

Если же брать только количество оправданных лиц к количеству осужденных (не рассматривая количество прекращенных уголовных дел по реабилитирующим и нереабилитирующим основаниям), то в 2009 году число оправданных к осужденным составит 1,88 %; в 2010 – 1,47 %; в 2011 – 2,5 %; в 2012 – 2,8 %; в 2013 – 0,66 %; в 2014 – 0,88 %; в 2015 – 1,65 %; в 2016 – 1,46 %. То есть число лиц оправданных к лицам осужденным, крайне незначительно. Что наглядно демонстрируют приведенные ниже диаграммы.

Что касается лиц, которым назначено наказание в виде реального лишения свободы, имеется общая тенденция резкого снижения назначения такого вида наказания с 2009 по 2011 годы и примерно один количественный уровень с 2011 по 2014 год, причем с минимальным числом наказаний в виде реального лишения свободы в 2014 году (см. соответствующий график).

Однако, в 2015 и 2016 годах число наказаний в виде назначения реальных сроков лишения свободы увеличивается, опережая в процентном отношении общую тенденцию увеличения числа привлеченных к ответственности лиц: если рост числа привлеченных к ответственности в 2016 году по отношению к 2013 году составил 32,49 %, то рост числа осужденных лиц с назначением наказания в виде реального лишения свободы за аналогичный период вырос на 62 % (по отношению к 2014 году рост еще выше – на 213,33%).

При рассмотрении сроков реального лишения свободы, назначаемых судами, мы видим, что если в 2009 году количество осужденных к лишению свободы сроком до одного года, от года до двух, от двух до трех лет было примерно равным, то с 2010 года большая доля сроков лишения свободы назначалась в пределах от года до двух лет, вплоть до 2016 года. Однако, в 2016 году произошло существенное увеличение доли назначения судами наказаний со сроками реального лишения свободы от двух до трех и от трех до пяти лет.

Проанализировав имеющиеся статистические данные, а также с учетом формирующейся позиции правоприменительных органов (см.: «Методические рекомендации «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)», утв. Следственным комитетом России и ФНС России (<Письмо> ФНС России от 13.07.2017 № ЕД-4-2/13650@), а также <Письмо> ФНС России от 16.08.2017 № СА-4-7/16152@ «О применении норм Федерального закона от 18.07.2017 N 163-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации»), в соответствии с которой налоговым и правоохранительным органам рекомендовано уделить повышенное внимание необходимости доказывания умысла налогоплательщика на неуплату налогов (сборов, страховых взносов) уже на стадии налоговой проверки, можно предполагать, что тенденция к росту возбуждения уголовных дел по налоговым преступлениям, а соответственно, к увеличению числа лиц, привлекаемых к уголовной ответственности за их совершение, будет сохраняться.

Вероятен резкий рост числа привлеченных к уголовной ответственности лиц в 2018-2019 годах. Дело в том, что новые требования СК РФ и ФНС России о доказывании умысла налогоплательщика на неуплату налогов (сборов, страховых взносов), будут распространяться на налоговые проверки, начиная с лета 2017 года. С учетом сроков проведения налоговых проверок, передачи материалов проверок следственным органам, сроков производства предварительного следствия, — рассмотрение судами возросшего количества уголовных дел будет приходиться на вторую половину 2018 года, 2019 год.

ВЫВОДЫ

§ В последние годы количество лиц, привлекаемых к уголовной ответственности по налоговым преступлениям, неуклонно растет.

§ Снижение числа лиц, привлекаемых к ответственности по налоговым преступлениям, произошедшее в 2010-2011 году, было связано с повышением нижнего предела крупного размера неуплаты налогов (сборов), являющегося обязательным признаком состава налоговых преступлений. Однако, начиная с 2012 года, тенденция к росту числа лиц, привлекаемых к уголовной ответственности, не меняется.

§ Большая часть наказаний за налоговые преступления назначается судами в виде лишения свободы условно, а также в виде штрафа. Существенное число лиц освобождается от уголовной ответственности по нереабилитирующим основаниям, в связи с уплатой подсудимыми в полном размере сумм недоимки, пеней, штрафа.

§ Из числа привлеченных к уголовной ответственности лиц ежегодно, начиная с 2013 года, увеличивается число лиц, в отношении которых судами назначено наказание в виде реального лишения свободы. Сроки лишения свободы, к отбытию которых приговариваются осужденные, также ежегодно увеличиваются.

§ Число оправданных лиц, а также лиц, в отношении которых уголовные дела прекращены по реабилитирующим основаниям, крайне незначительно к общему числу лиц, привлекаемых к уголовной ответственности, и, за исключением 2016 года, их общее число ежегодно снижается.

§ С учетом официально выраженной позиции правоприменителей (СК РФ и ФНС России) о необходимости доказывания умысла налогоплательщика на неуплату налогов (сборов, страховых взносов) в рамках налоговой проверки, во второй половине 2018 и в 2019 году вероятен значительный рост числа лиц, привлекаемых к уголовной ответственности за совершение налоговых преступлений.

Специалисты компании «Щекин и партнеры» готовы предоставить консультации по вопросам уголовной ответственности налогоплательщиков (плательщиков сборов, страховых взносов), оказать юридическую помощь в представлении интересов лиц, ответственных за их неуплату, в том числе адвокатское сопровождение в случае привлечения к уголовной ответственности.

Департамент общего аудита по вопросу взыскания задолженности по налогам

Ответ

Согласно статье 70 НК РФ требование об уплате налога должно быть направлено налогоплательщику:

— не позднее трех месяцев со дня выявления недоимки (пункт 1 статьи 70 НК РФ);

— по результатам налоговой проверки — в течение 20 дней с даты вступления в силу соответствующего решения (пункт 2 статьи 70 НК РФ).

При этом в отношении выставления требования в течение трех месяцев со дня выявления недоимки, следует отметить следующее.

НК РФ прямо не установлен общий срок давности выявления недоимки. В связи с этим, можно сделать вывод о том, что налоговый орган может выявить недоимку, возникшую за пределами не только принудительного взыскания задолженности, но и по истечении трехлетнего срока, установленного для проведения проверок.

Учитывая вышесказанное, из формального прочтения статьи 70 НК РФ, налоговый орган может выявить недоимку в течение неограниченного срока.

Такой же вывод можно сделать из письма Минфина РФ от 11.02.10 № 03-02-07/1-57:

«Налоговым кодексом Российской Федерации (далее — Кодекс) не установлен общий срок давности выявления недоимки.

Недоимка может быть выявлена налоговым органом, например, в ходе налоговых проверок, при осуществлении иных мероприятий налогового контроля, при проведении совместной сверки расчетов по налогам и сборам.

Статьями 88, 89, 100 и 101 Кодекса установлены сроки проведения налоговых проверок, периоды, которые могут быть охвачены налоговой проверкой, сроки оформления результатов налоговых проверок и вынесения решений по материалам налоговых проверок.

Согласно абз. 1 п. 1 ст. 70 Кодекса требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено п. 2 данной статьи.

Пунктом 2 ст. 70 Кодекса предусмотрено, что требование об уплате налога по результатам налоговой проверки должно быть направлено налогоплательщику в течение 10 дней с даты вступления в силу соответствующего решения.

В соответствии с п. п. 1 и 2 ст. 100 Кодекса по результатам налоговой проверки составляется акт налоговой проверки, в котором указываются документально подтвержденные факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки.

По результатам рассмотрения акта налоговой проверки и других материалов налоговой проверки руководителем (заместителем руководителя) налогового органа принимается решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения, в котором указывается сумма недоимки, выявленная в ходе налоговой проверки (п. 8 ст. 101 Кодекса).

При выявлении недоимки в ходе камеральной налоговой проверки и отсутствии признаков состава нарушения законодательства о налогах и сборах, а также в ходе иных мероприятий налогового контроля, по результатам которых составление акта не предусмотрено, налоговым органом в силу абз. 2 п. 1 ст. 70 Кодекса должен быть составлен документ о выявлении недоимки у налогоплательщика по форме, утвержденной Приказом ФНС России от 01.12.2006 N САЭ-3-19/825@.

При этом Кодексом не установлена обязанность налогового органа вручать налогоплательщику указанный документ.

Согласно п. 3 ст. 2 Гражданского кодекса Российской Федерации к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

Законодательством о налогах и сборах не предусмотрено распространение установленного ст. 196 Гражданского кодекса Российской Федерации общего срока исковой давности в три года в отношении выявления налоговым органом недоимки».

Как следует из разъяснений Минфина РФ, недоимка может быть выявлена также при проведении совместной сверки расчетов по налогам и сборам (письмо Минфина РФ от 19.04.13 № 03-02-07/1/13461).

Пунктом 1 статьи 70 НК РФ установлено, что при выявлении недоимки налоговый орган составляет документ по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма такого документа утверждена Приказом ФНС РФ от 03.10.12 № ММВ-7-8/662@.

При этом НК РФ не обязывает налоговый орган направлять указанные документы налогоплательщику. Аналогичное мнение указано, например, в письме Минфина РФ 11.02.10 № 03-02-07/1-57.

Данным документом фиксируется дата выявления недоимки без проведения налоговой проверки. Соответственно, момент выявления недоимки может определяться как день составления указанного документа.

Таким образом, по мнению официальных органов, недоимка может быть выявлена как в ходе проведения проверки, так и вне ее рамок. При этом сроки давности для выявления недоимки отсутствуют.

Арбитражные суды придерживаются иной точки зрения.

Так, например, имеются судебные решения, согласно которым требование должно быть направлено в трехмесячный срок, который исчисляется с момента возникновения обязанности по уплате налога.

Постановление Пленума ВАС РФ от 30.07.13 № 57 (пункт 50):

«При применении статьи 70 НК РФ судам необходимо исходить из того, что требование об уплате налога направляется налогоплательщику либо в случае фактической неуплаты им указанной в налоговой декларации (расчете авансового платежа) или налоговом уведомлении суммы налога (авансового платежа), либо в случае доначисления ему налоговым органом подлежащих уплате сумм налога (авансового платежа).

Из взаимосвязанного толкования положений статей 88, 89, 100.1, 101 Кодекса следует, что доначисление сумм налога может быть осуществлено налоговым органом только по результатам проведения налоговой проверки. Поэтому требование об уплате доначисленных сумм налога должно быть направлено налогоплательщику в срок, установленный пунктом 2 статьи 70 НК РФ.

С учетом изложенного в срок, предусмотренный пунктом 1 статьи 70 Кодекса, направляется требование об уплате суммы налога, которая была указана в налоговой декларации (расчете авансового платежа) или налоговом уведомлении, но фактически не перечислена налогоплательщиком в бюджет. При этом под днем выявления недоимки следует понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков — следующий день после ее представления».

Постановление ФАС Московского округа от 17.06.11 № КА-А41/5753-11 по делу № А40-47501/10-118-296:

«В соответствии со статьей 70 НК РФ требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки.

Осуществляя постоянный контроль выполнения налогоплательщиками обязанности по уплате налога, налоговый орган обязан своевременно выявлять образовавшуюся задолженность и принимать меры к ее взысканию.

Сроки уплаты налога предусмотрены законодательством, поэтому невыполнение налогоплательщиком обязанности по уплате становится известным налоговому органу непосредственно по истечении этих сроков, если обязанность задекларирована (отражена в налоговой декларации), или по завершении налоговой проверки (если по ее результатам выявляется нарушение налогового законодательства).

Таким образом, отсутствие в Налоговом кодексе Российской Федерации конкретного указания на срок, в течение которого налоговый орган должен выявить налоговую задолженность, не означает, что налоговый орган не ограничен во времени ее выявления».

Аналогичное мнение высказано в Постановлении Девятого арбитражного апелляционного суда от 29.08.12 № 09АП-21532/2012 по делу № А40-5679/12-115-16.

Судами высказывается также мнение, что выявление задекларированной, но не уплаченной недоимки ограничено сроком проведения камеральной проверки. В связи с этим требование, не связанное с результатами проверки, должно быть направлено в течение 10 дней по окончании трехмесячного срока на проведение камеральной проверки.

Так, ФАС Восточно-Сибирского округа в своем Постановлении от 29.10.08 № А19-5708/08-44-Ф02-5300/08 по делу № А19-5708/08-44 указал:

«Налоговым кодексом Российской Федерации не установлен срок выявления недоимки. При этом законодатель установил разные сроки направления требования применительно к выявлению недоимки и применительно к результатам проверки с принятием соответствующего решения.

Исходя из правового принципа общности подхода к исчислению сроков взыскания недоимки по результатам проведения в отношении налогоплательщика мер налогового контроля (камеральной, выездной налоговых проверок) и недоимки, не уплаченной в срок, но продекларированной налогоплательщиком в представленной в срок налоговой декларации, следует признать, что срок выявления такой недоимки не может превышать срока, установленного для проведения камеральной налоговой проверки представленной налоговой декларации, поскольку иное приводило бы к правовой неопределенности в части срока выявления недоимки, продекларированной налогоплательщиком».

Аналогичные выводы содержит Постановление ФАС Восточно-Сибирского округа от 13.10.08 № А19-5819/08-44-Ф02-4946/08 по делу № А19-5819/08-44.

Таким образом, анализ арбитражной практики позволяет сделать вывод, что, период, в течение которого налоговый орган должен выявить недоимку составляет три месяца и 10 дней со дня возникновения обязанности по уплате налога.

Учитывая изложенное, по нашему мнению, в случае, если налоговым органом будет выставлено требование об уплате имеющейся задолженности, Организация сможет признать такое решение незаконным через суд.

Коллегия Налоговых Консультантов, 21 октября 2016 года

В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

Назад в раздел

В прошлом номере журнала мы рассмотрели вопрос, как избавиться от старой недоимки, отраженной на лицевом счете налогоплательщика, право на взыскание которой налоговые инспекторы утратили. Такая недоимка зачастую указывается в справке о состоянии расчетов с бюджетом (подтверждающей налоговую добросовестность налогоплательщика), которая теперь стала официальным документом и должна в соответствии с налоговым законодательством выдаваться налоговыми органами. Но не менее интересен и другой вопрос: когда контролеры утрачивают право на взыскание недоимки? Он и станет предметом рассмотрения в статье.

По общему правилу налоговый орган вправе исключить задолженность из лицевой карточки расчетов с бюджетом (РСБ), только если признает задолженность безнадежной к взысканию в порядке ст. 59 НК РФ. Большая часть оснований для списания налоговой недоимки, перечисленных в названной статье, связана с прекращением налогоплательщиком хозяйственной деятельности или с недостаточностью его имущества для погашения задолженности перед бюджетом.

К сведению

Федеральным законом № 248-ФЗ установленный п. 1 ст. 59 НК РФ перечень случаев, когда недоимка по налогам и задолженность по пеням и штрафам признаются безнадежными, дополнен новым пп. 4.1 (применяется с 24.08.2013). Согласно этому подпункту недоимка признается безнадежной, если судебный пристав-исполнитель вынесет постановление о прекращении исполнительного производства в связи с невозможностью ее взыскания (см. также Письмо Минфина России от 08.07.2013 № 03-02-07/2/26263). Но для этого необходимо выполнение двух дополнительных условий: с момента образования недоимки должно пройти пять лет и ее сумма вместе с задолженностью по пеням и штрафам не может превышать установленный законодательством РФ о несостоятельности (банкротстве) размер требований к должнику для возбуждения дела о банкротстве.

По инициативе самого налогоплательщика признание недоимки безнадежной и последующее ее списание возможно только на основании судебного акта, из которого следует (из резолютивной или мотивировочной части – значения не имеет), что налоговый орган из-за истечения предельных сроков не вправе взыскать недоимку. Вопрос: как определить эти сроки (пропуск которых делает невозможным взыскание недоимки налоговым органом), ведь Налоговым кодексом срок давности на взыскание недоимки, а также задолженности по соответствующим пеням и штрафам не установлен? Прежде необходимо выяснить, с какого момента нужно вести отсчет этого срока.

Недоимка образована или выявлена?

Недоимка – это сумма налога (или сумма сбора), не уплаченная в установленный срок (п. 2 ст. 11 НК РФ). Также недоимкой признается излишне возмещенная ранее по решению инспекции сумма налога, которую контролеры выявили в ходе выездной или камеральной проверки (п. 8 ст. 101 НК РФ).

Исходя из п. 1 ст. 70 НК РФ (определяет сроки для направления требования об уплате налога и сбора), который корреспондирует с п. 3 ст. 46 НК РФ (в нем прописан порядок принятия решения о принудительном взыскании недоимки), этой датой является дата выявления недоимки.

Справедливость сказанного подтверждает приложение 1 к Приказу ФНС России от 03.10.2012 № ММВ-7-8/662@, утвердившему формы документов, используемые при принятии обеспечительных мер и мер принудительного взыскания задолженности по обязательным платежам в бюджетную систему, в котором регламентирована форма специального документа, оформляемого налоговой инспекцией при выявлении недоимки. Он так и называется – «О выявлении недоимки у налогоплательщика (плательщика сбора, налогового агента)».

Выявить недоимку инспекторы могут в рамках контрольных мероприятий – по результатам камеральной проверки (ст. 88 НК РФ) или выездной проверки (ст. 89 НК РФ). Она отражается в соответствующих решениях, принимаемых по результатам проверок (абз. 4 п. 8 ст. 101 НК РФ). Дата таких решений это и есть дата выявления недоимки.

Иные правила установлены для недоимки в виде излишне возмещенной ранее суммы налога, признаваемой таковой в порядке, установленном п. 8 ст. 101 НК РФ. Датой возникновения указанной недоимки является:

– день фактического получения налогоплательщиком денежных средств – в случае возврата налога;

– день принятия решения о зачете суммы налога, заявленной к возмещению, – в случае зачета налога.

Кроме того, инспекторы могут выявить недоимку и вне рамок контрольных мероприятий, например, сравнив суммы налога, указанные в декларациях (расчетах авансовых платежей). При этом под днем выявления такой недоимки нужно понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков – следующий день после ее представления. К такому выводу пришел Пленум ВАС в п. 50 Постановления от 30.07.2013 № 57. Ранее аналогичную позицию высказал Президиум ВАС в Постановлении от 20.09.2011 № 3147/11.

Если в первом случае (при выявлении недоимки в рамках контрольных мероприятий) о недоимке налогоплательщик может узнать из решения, принимаемого по результатам проверок и направляемого ему в порядке, установленном ст. 100 НК РФ, то во втором случае (вне рамок контрольных мероприятий) – лишь из полученного требования об уплате налога, которое по общему правилу налоговый орган должен направить ему не позднее трех месяцев со дня выявления недоимки (п. 1 ст. 70 НК РФ).

Дело в том, что специальный документ «О выявлении недоимки у налогоплательщика (плательщика сбора, налогового агента)», который налоговые инспекторы обязаны составить в силу абз. 2 п. 1 ст. 70 НК РФ, налогоплательщику в обязательном порядке не направляется. На этот нюанс обращают внимание и финансисты (Письмо от 11.02.2010 № 03-02-07/1-57), и арбитры (Постановление ФАС СЗО от 21.12.2010 № А13-2446/2010).

И последнее: для установления даты возникновения недоимки налогоплательщик также может руководствоваться сведениями, отраженными на его лицевом счете, который ведет налоговый орган, поскольку они в любом случае отражаются на нем.

Считаем процессуальные сроки

Определение даты начала периода жизни недоимки – это лишь первый шаг на пути исчисления срока давности для ее взыскания. Этот срок действительно нужно исчислять, поскольку в Налоговом кодексе он прямо не установлен, там прописаны только конкретные процессуальные сроки для отдельных процедур, например:

– для принятия решения о взыскании недоимки, в том числе для направления требования об уплате налога (ст. 70);

– для исполнения такого требования (ст. 69);

– для принятия решения о бесспорном взыскании налога (ст. 46, 47).

При выявлении недоимки в ходе налоговой проверки требование об уплате направляется в течение 20 рабочих дней с даты вступления в силу решения по проведенной проверке (п. 6 ст. 6.1, п. 2 ст. 70 НК РФ).

Напомним, с 24 августа 2013 года срок выставления требования увеличен с 10 до 20 дней. Соответствующие поправки в п. 2 ст. 70 НК РФ были внесены Федеральным законом № 248-ФЗ. Названным законом измен и срок для направления требования, установленный п. 1 ст. 70 НК РФ, для случаев, когда недоимка выявляется вне рамок контрольных мероприятий. Теперь он зависит от общей суммы задолженности (включая задолженность по пеням и штрафам):

– 500 руб. и более – требование направляется в течение 3 месяцев со дня выявления недоимки;

– менее указанной суммы – в течение года со дня выявления недоимки.

Минимальный срок на добровольное погашение задолженности, указанной в требовании, – 8 рабочих дней начиная с даты получения требования (абз. 4 п. 4 ст. 69 НК РФ). Однако этот срок по усмотрению налогового органа может быть увеличен. (Заметим, максимальный предел данным пунктом не установлен.)

По окончании указанного срока (или срока, указанного в самом требования) определяются сроки на бесспорное, а затем и на судебное взыскание недоимки, установленные ст. 46 НК РФ.

Срок для бесспорного взыскания задолженности ограничен 2 месяцами, по окончании которых налоговый орган в течение 6 месяцев вправе обратиться в суд с заявлением о ее взыскании в судебном порядке (п. 3 ст. 46 НК РФ).

Существенный момент. В двухмесячном сроке на взыскание недоимки и пеней во внесудебном порядке, установленном п. 3 ст. 46 НК РФ, не учитывается период, в течение которого принимались обеспечительные меры в виде приостановления действия решения о принудительном взыскании.

К такому выводу пришел Пленум ВАС в Постановлении № 57, указав в п. 76 следующее: принятые судом обеспечительные меры приостанавливают течение установленного ст. 46 НК РФ срока принудительного взыскания недоимки, пеней, штрафа. В этот период существуют юридические препятствия для осуществления инспекцией действий, необходимых для принудительного взыскания.

Следовательно, принимая во внимание изложенное, максимальный срок, отведенный налоговым законодательством на взыскание выявленной недоимки, исчисляется так: начало отсчета –

дата выявления недоимки + время до выставления требования об уплате (3 месяца или 20 рабочих дней) + срок на добровольную уплату (8 рабочих дней или более) + время на бесспорное взыскание (2 месяца) + время для обращения в суд (до 6 месяцев после окончания срока исполнения требования).

Но это еще не все. Пропущенный по уважительной причине срок для обращения в суд может быть восстановлен (п. 3 ст. 46 НК РФ).

Обратите внимание

В настоящее время ни НК РФ, ни АПК РФ (регламентирующий деятельность арбитражных судов) не содержат указаний, какие причины могут быть признаны уважительными. Например, внутренние организационные причины, по которым налоговые органы пропустили срок на взыскание недоимки в судебном порядке, не могут рассматриваться в качестве уважительных для его восстановления (п. 60 Постановления Пленума ВАС РФ № 57). Не будет считаться таковой и сверка расчетов с налогоплательщиком (Постановление ФАС ДВО от 12.03.2009 № Ф03-717/2009).

Вместе с тем срок на взыскание недоимки может быть восстановлен, если между налогоплательщиком и инспекцией был судебный спор о законности решения о привлечении (об отказе в привлечении) к ответственности (см. Постановление ФАС УОот 15.05.2013 № Ф09-3617/13).

Кроме того, согласно п. 7 ст. 46 НК РФ при недостаточности или отсутствии денежных средств на счетах налогоплательщика или при отсутствии информации о его счетах налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика в порядке, установленном ст. 47 НК РФ.

Принять такое решение налоговый орган вправе в течение года после окончания срока исполнения требования. По истечении года, но не позднее 2 лет после окончания срока исполнения требования налоговый орган может обратиться в суд с иском о взыскании с налогоплательщика суммы налога, причитающейся к уплате. Пропущенный по уважительной причине срок подачи заявления и в этом случае может быть восстановлен судом (п. 1 ст. 47 НК РФ).

Как отмечено в п. 55 Постановления Пленума ВАС РФ № 57, налоговый орган вправе перейти к принудительному взысканию налога за счет иного имущества налогоплательщика только после принятия надлежащих мер по взысканию налога за счет денежных средств налогоплательщика. Иными словами, взыскать недоимку за счет имущества налогоплательщику, минуя стадию ее взыскания за счет денежных средств должника в банке, налоговый орган не вправе. Но из этого правила, по мнению Пленума ВАС, есть два исключения, когда налоговый орган вправе сразу принять решение о взыскании недоимки за счет иного имущества налогоплательщика:

– если в отношении этого налогоплательщика ведется исполнительное производство, которое на момент принятия решения о взыскании не окончено (не прекращено);

– в случае отсутствия у налогового органа информации о счетах налогоплательщика.

Итак, подсчитав срок, состоящий из совокупности приведенных выше сроков, приходим к выводу: в целом период, отведенный Налоговым кодексом для принудительного взыскания контролерами недоимки (задолженности по пеням, штрафам) с налогоплательщика, составляет в общей сложности около 3 лет. При этом определить конкретную дату, после наступления которой контролеры не вправе взыскивать спорную задолженность с налогоплательщика, не представляется возможным, так как по замыслу законодателей она не является фиксированной.

Вместе с тем совокупность сроков, установленных ст. 45, п. 3 ст. 46, ст. 69, 70 НК РФ на принудительное взыскание с налогоплательщика недоимки по налогам и пеням, является пресекательной. К такому выводу в свое время пришел Президиум ВАС в Постановлении от 06.11.2007 № 8241/07, указав, что по истечении пресекательного срока взыскания недоимки начисление пени на сумму недоимки неправомерно (см. также Постановление ФАС МО от 10.11.2011 № А40-145221/10-13-878).

Аналогичной позиции на этот счет придерживается и Минфин (см. Письмо от 29.10.2008 № 03-02-07/2-192).

* * *

Что в итоге? Гражданским законодательством, в частности ст. 196 ГК РФ, установлен общий срок исковой давности, составляющий 3 года. Однако к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством (п. 3 ст. 2 ГК РФ).

Иными словами, законодательством о налогах и сборах не предусмотрено распространение установленного ст. 196 ГК РФ общего срока исковой давности в 3 года в отношении выявления налоговым органом недоимки (Письмо Минфина России от 11.02.2010 № 03-02-07/1-57). Поскольку в Налоговом кодексе прописаны самостоятельные сроки для взыскания недоимки, исходя из них и следует определять период жизни недоимки.

- См. статью О. П. Гришиной «Как избавиться от старой недоимки?», № 1, 2014.

- В справке отражается информация о суммах налогов, сборов, пеней, штрафов, процентов, которые возникают только из правоотношений, регулируемых налоговым законодательством. Административный штраф не приравнивается к обязательным платежам, уплачиваемым в порядке исполнения обязанностей налогоплательщика, поэтому задолженность по уплате административных штрафов в справку о состоянии расчетов с бюджетом не включается (Постановление ФАС ВСО от 22.01.2014 № А33-8422/2013).

- Федеральный закон от 23.07.2013 № 248-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации».

- Согласно п. 2 ст. 6 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» для организаций размер указанных требований составляет

- 100 тыс. руб., а для предпринимателей – 10 тыс. руб.

- Это следует из п. 9 Постановления Пленума ВАС РФ от 30.07.2013 № 57, а также приложения 2 к Приказу ФНС России от 19.08.2010 № ЯК-7-8/393@, определяющего перечень документов, подтверждающих обстоятельства признания безнадежными к взысканию недоимки и задолженности по пеням, штрафам и процентам.

- Изменения в данный пункт внесены Федеральным законом № 248-ФЗ и действуют с 24.08.2013.

- Выявить недоимку может и сам налогоплательщик, например, если обнаружит неверное указание в платежном поручении номера счета казначейства и наименования банка получателя, в результате чего налог не поступил в бюджет (пп. 4 п. 4 ст. 45 НК РФ); ошибки в исчислении облагаемой базы и суммы налога (п. 1 ст. 54 НК РФ).

- По мнению ФАС ЦО, зачет является формой взыскания налога в принудительном порядке. Следовательно, если на момент проведения налоговым органом зачета совокупные пресекательные сроки на бесспорное взыскание недоимки истекли, то произведенный им зачет не может быть признан законным (Постановление от 01.03.2010 № А64-6478/08-27).

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.