Содержание

Опубликовано 19.05.2020 10:27 Administrator Просмотров: 24075

Мы обещали? Мы сделали! О том, как получить грант, кому и в каком размере он положен, мы подробно писали в статье Кто имеет право на субсидию от государства, и как её получить в условиях самоизоляции? Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2020г. №576 «Об утверждении Правил предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции», согласно которому предприятиям и индивидуальным предпринимателям, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны. А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

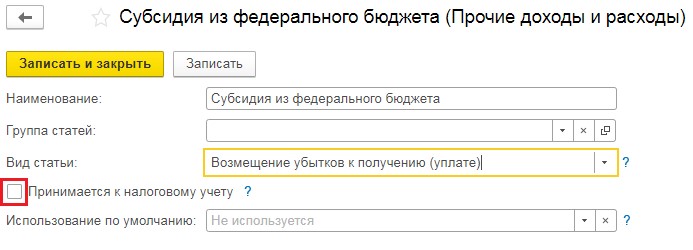

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

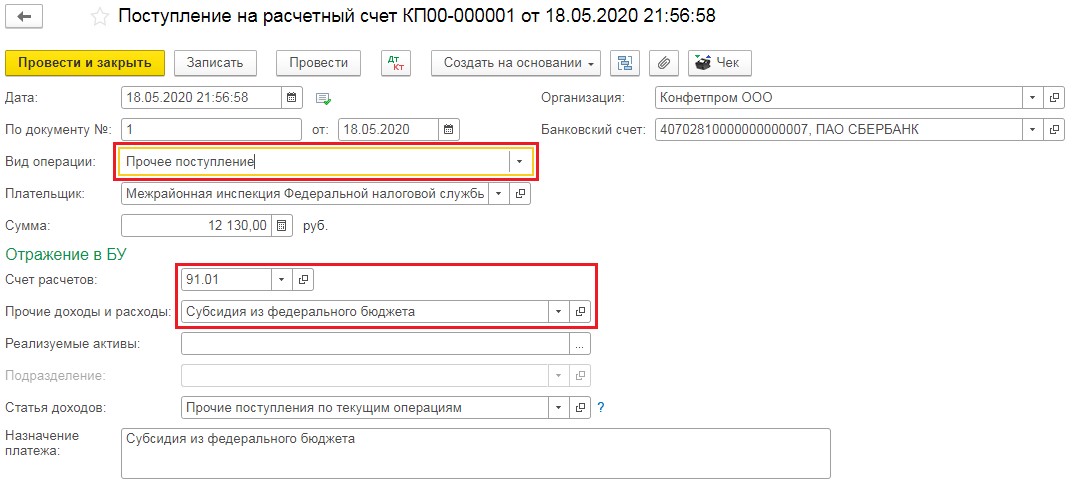

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

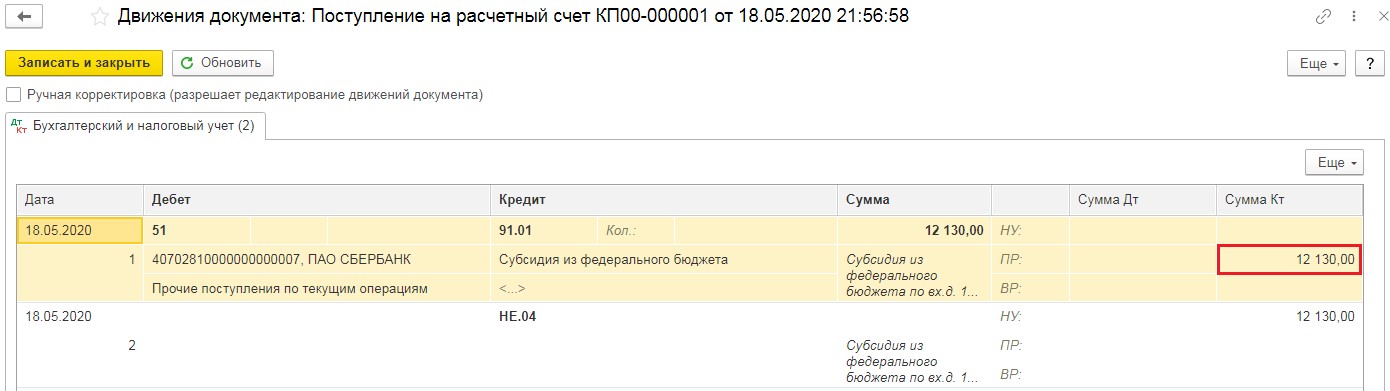

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

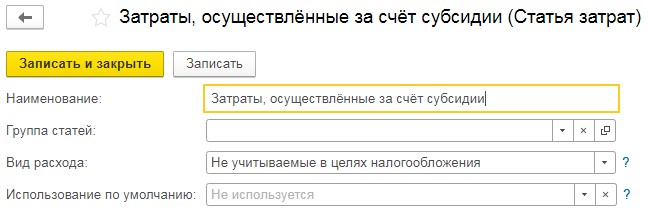

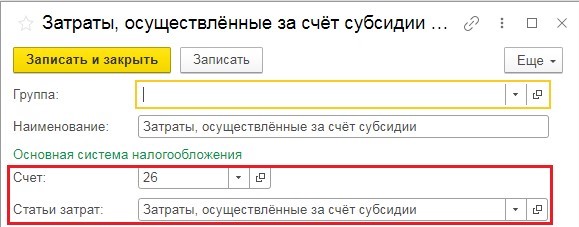

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

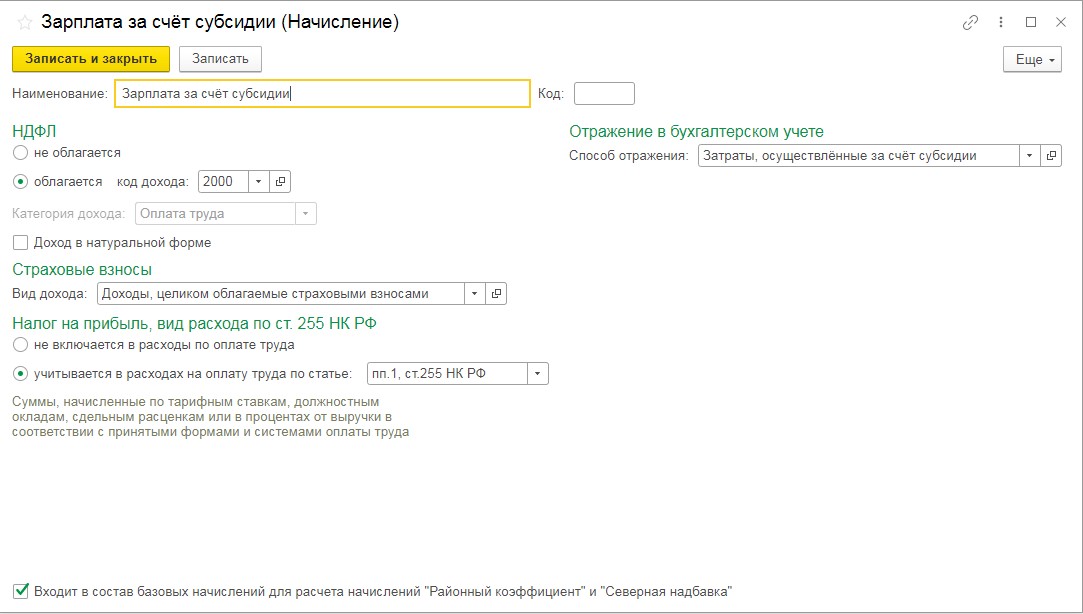

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

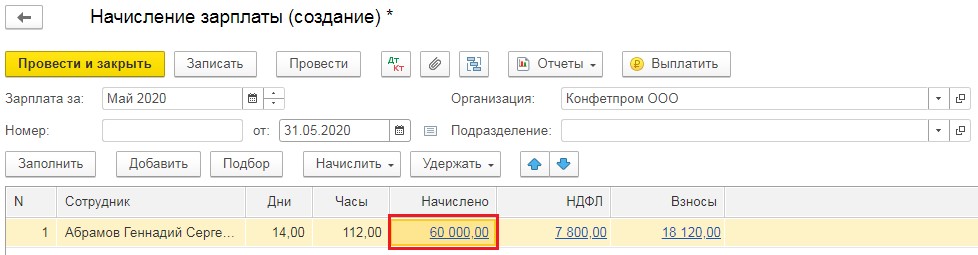

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

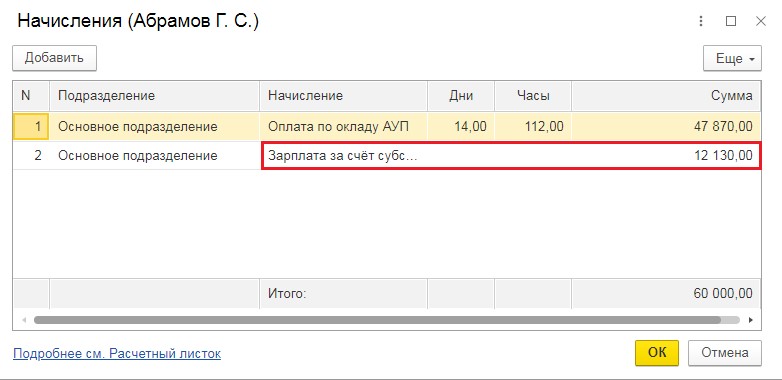

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

После проведения документа, по кнопке на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Оплата поставщику» и заполним реквизиты.

Затем, отразим полученные от поставщика услуг акты выполненных работ.

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего списка выберем «Услуги (акт)».

Заполним документ данными из акта. В табличной части, разделим вводимые услуги на 2 строки: первая строка – это расходы предприятия, а вторая – это затраты, погашаемые субсидией.

Следует отметить, что затраты, осуществляемые за счёт субсидии, как и на ОСНО являются расходами в бухгалтерском учёте и не отражаются в налоговом.

Поэтому во второй строке в графе «Счёт учёта» следует указать счёт отражения затрат и ту статью затрат, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН. При этом обязательно нужно проследить, чтобы данная сумма не принималась к расходам по УСН.

После проведения документа, по кнопке на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Как отразить получение субсидии тем, кто применяет ЕНВД или ПСН?

На таких системах налогообложения, как ЕНВД и ПСН, расчёт налога не зависит от реального уровня дохода или чистой прибыли. Поэтому при отражении поступления субсидии или при расходовании полученных средств записи делаются только в регистрах бухгалтерского учёта.

В разделе «Банк и касса» — «Банковские выписки» создаётся «Поступление на расчётный счёт». Полученная субсидия отражается в составе прочих доходов на счёте 91.01 с субконто «Субсидия из федерального бюджета», которую следует создать по примеру, описанному выше.

При отражении затрат, произведённых за счёт субсидии, статья затрат «Прочие затраты» указывается лишь для целей бухгалтерского учёта. Налоговый учёт расходов на ЕНВД и ПСН не ведётся.

Как отразить получение субсидии в 1С: Бухгалтерии предприятия ред. 3.0?

Мы обещали? Мы сделали! О том, как получить грант и кому и в каком размере он положен, мы подробно писали в статье Кто имеет право на субсидию от государства, и как её получить в условиях самоизоляции? Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2020г. №576 «Об утверждении Правил предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции», согласно которому предприятиям и индивидуальным предпринимателям, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны. А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

После проведения документа, по кнопке на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

Товарищество собственников жилья не относится к субъектам предпринимательства, однако председатель и прочие лица, стоящие во главе данной организации, должны заниматься ведением бухгалтерского учета и осуществлять налоговые отчисления в государственный бюджет.

Такое положение дел на первый взгляд кажется противоречивым, однако оно обусловлено тем, что на счета ТСЖ поступают финансовые ресурсы из различных источников, а также наличием в штате подобных объединений работников, трудящихся на наемной основе.

ОСНО или УСН?

Законодательство позволяет ТСЖ осуществлять свою деятельность на базовой схеме налогообложения (ОСНО) или на упрощенной (УСН). При этом по умолчанию подобные товарищества, как и прочие юрлица, находятся на общем режиме.

Чтобы перейти на льготный вариант, нужно в течение пятидневного периода с момента постановки на налоговый учет подать соответствующее заявление.

Если не сделать этого в первые пять ней, то потом написать заявление можно будет лишь в октябре-ноябре, но при этом смена системы налогообложения произойдет со следующего года.

Общая схема налогообложения требует от налогоплательщика перечисления в госбюджет НДС, наряду со сборами на прибыль и на принадлежащие ТСЖ активы. При выплате зарплаты лицам, работающим по найму на товарищество, непременно должны перечисляться страховые взносы во внебюджетные фонды.

Использование ТСЖ упрощенной схемы в 2020 году допускается при соблюдении следующих условий:

- среднесписочная численность компании не превышает 100 человек;

- стоимость принадлежащих товариществу активов и основных средств находится в пределах 100 миллионов рублей;

- выручка организации за девятимесячный период не превысила 45 миллионов рублей, с учетом дефлятора.

Переходя на «упрощенку», товарищество собственников жилья имеет возможность выбора между одним из двух объектов налогообложения: совокупными доходами и бюджетными поступлениями, уменьшенными на понесенные расходы. В первом случае ставка составляет 6 процентов, а во втором – 15 процентов (если имеет место отрицательная разница между доходами и расходами, то уплате подлежит минимальный 1-процентный сбор).

Преимущество УСН заключается в том, что юрлицо освобождается от необходимости платить НДС и налоги на прибыль. Какие налоги платит ТСЖ при «упрощенке» на общих основаниях? Это касается транспортных и земельных пошлин, перечисление которых в госбюджет остается обязательным в любом случае.

Какие налоги платит ТСЖ?

Несмотря на свою некоммерческую суть, объединения жильцов обязаны перечислять в госказну определенные налоги.

Какие налоги должны платить ТСЖ? Это в первую очередь касается НДС, который должен отчисляться от дохода, полученного в результате оказания любых услуг на коммерческой основе. Также не получится обойтись без уплаты единого соцналога и налога на имущество.

Читайте о подаче заявления о вступлении в ТСЖ.

Какие права и обязанности ТСЖ? Смотрите .

В многоквартирном доме

Объединения жильцов многоквартирных домов должны своевременно производить уплату следующих налогов:

- Налога на прибыль. Им облагаются исключительно те доходы, которые получает товарищество при выполнении обязанностей агента и заключении с субпоставщиками коммунальных услуг соглашений, сдаче в аренду имеющихся на балансе имущественных ценностей или оказании каких-либо дополнительных услуг населению. Ставка налога – двухкомпонентная, включающая федеральную и областную части, и ее расчет осуществляется в индивидуальном порядке.

- НДС. При активной продаже товаров с услугами и использовании основной системы налогообложения ТСЖ должно производить уплату налога на добавленную стоимость в соответствии с общим порядком, предусмотренным законодательством.

- Налог на имущество. Товариществу разрешается обладать недвижимостью с целью хозяйственного или коммерческого использования. Уплата налога за него осуществляется в соответствии со ставкой, рассчитываемой исходя из кадастровой или балансовой стоимости объектов.

- Налог на землю. Он уплачивается при наличии в собственности ТСЖ отдельного участка земли. База налогообложения определяется в соответствии с кадастровой стоимостью, а непосредственно ставка назначается местными органами самоуправления.

- Налог на транспорт. Необходимость в его уплате возникает при наличии у объединения собственного транспорта или спецтехники. Размер зависит от ставок, принятых властями регионов, а также от мощности силовых агрегатов.

- НДФЛ. Уплачивается работниками товарищества и зависит от их статуса. К примеру, российскому гражданину придется заплатить 15 процентов от полученного дохода, а для нерезидента эта цифра увеличивается вдвое.

В случае привлечения объединением сторонних сотрудников, с которыми подписываются соглашения о найме, предусмотрена уплата за них взносов по социальному, медицинскому и пенсионному страхованию. Помимо собственно перечисления налогов, товарищество должно своевременно предоставлять в соответствующие фонды отчеты.

Источники финансирования

Согласно положениям 151-й статьи ЖК РФ, основными источниками поступления денежных средств в бюджет ТСЖ являются:

- различного рода взносы, перечисляемые участниками объединения;

- перечисления от владельцев жилья, не состоящих в товариществе;

- всевозможные субсидии, которые организация получает от органов местного самоуправления и из других источников на проведение ремонтных работ и поддержание в надлежащем состоянии эксплуатируемых хозобъектов;

- доходы от посреднической деятельности, предоставлении коммунальных услуг и ведения иного рода коммерческой деятельности, имеющей отношение к тем задачам, которые стоят перед ТСЖ;

- другие финансовые поступления, например, благотворительность, пожертвования и прочее.

При этом средства, подпадающие под понятие целевого финансирования, не облагаются налогом. К их числу, в частности, причисляется оплата коммунальных услуг, деньги, полученные на проведение текущего и капитального ремонта, прямые вливания из бюджета.

Обязанностью ТСЖ является ведение раздельного учета в случае поступления целевых средств. В противном случае все полученные деньги будут включаться в общую базу налогообложения.

Узнайте о составлении протокола ТСЖ о ликвидации.

Как организовать ТСЖ в многоквартирном доме? Пошаговая инструкция .

Куда жаловаться на председателя ТСЖ? Подробности в этой статье.

Подача отчетности

Товарищество владельцев жилья непременно должно предоставлять в налоговую инспекцию документацию с отчетом о полученной прибыли.

В зависимости от того, какой тип налогообложения выбран объединением, осуществляется подача следующих документов:

- декларации по налогу на прибыль (в случае с ОСНО) или сборам по упрощенной системе (если имеет место Н);

- декларации по НДС (когда выбрана ОСНО);

- данные относительно среднесписочного состава штата и справку, оформленную по форме 2-НДФЛ (ежегодно по каждому работнику), а также 6-НДФЛ (ежеквартально на все товарищество).

В случае наличия на балансе организации имущества (как недвижимого, так и движимого) относительно него также должны подаваться соответствующие отчетности.

Здравствуйте! Я очень рад, что у меня есть такая поддержка — ВЫ и ВАШ сайт. В Республике Коми ПОКА ТСЖ не пользуется вниманием местных властей, но в г. ВУКТЫЛ уже созданы два ТСЖ в каждом по одному многоквартирному дому и находятся они в разных районах. Их опыт и размышления мои и моих помощников по созданию ТСЖ в нашем дворе убедительно доказывают, что только несколько домов, а в нашем случае шесть — имеют лучшие стартовые условия на успех — общая территория, общие коммуникации, плата за аренду общедомовой собственности, общий оптимальный аппарат по организации и потом по обслуживанию всех домов. Но как это сделать — у нас пока только один вариант — это создание в каждом из шести домов своего ТСЖ — соответственно регистрация и уже потом их объединение в одно. Если есть другие варианты — будем рады их услышать. А если нет подскажите как пройти все этапы по созданию и объединению нескольких ТСЖ, чтобы иметь 100% уверенность в будущих судебных разбирательствах и с властями города и с хозяевами управленчиских компаний. Заранее благодарим и очень надеемся на взаимовыгодное сотрудничество.

С финансовой стороны вопрос создания ТСЖ на нескольких домах экономически выгоден, поскольку это снижает расходы собственников многоквартирного дома на содержание как минимум управленческого аппарата, так как расходы распределяются между большим количеством собственников. Однако дома, управляемые объединенным ТСЖ, в любой момент могут избрать иной способ управления многоквартирным домом, например, управляющую организацию или управляться непосредственно.

В настоящее время на практике довольно часто встречаются случаи, когда собственники многоквартирного дома заинтересованы в создании ТСЖ на нескольких домах.

Согласно п. 1 ст. 136 Жилищного кодекса РФ в одном доме собственники могут создать только одно ТСЖ. Однако закон допускает создание одного товарищества в нескольких домах. Это называется «объединение домов при создании ТСЖ» и регулируется п. 2 ст. 136 Жилищного кодекса РФ. Жилищный кодекс РФ оговаривает условия, при которых такое объединение многоквартирных домов допускается:

- несколько многоквартирных домов, расположенных на общем земельном участке или нескольких граничащих земельных участках;

- несколько расположенных близко жилых (одноквартирных) домов или дачных домов, расположенных на общем земельном участке или нескольких граничащих земельных участках.

ТСЖ создается для управления всем комплексом общего имущества собственников объединяемых многоквартирных домов, поэтому возникают особенности созыва общего собрания:

- для создания такого ТСЖ потребуется более 50% голосов собственников от общего числа собственников всех объединяющихся домов;

- кворум общего собрания членов ТСЖ будет рассчитываться исходя из общего количества всех членов товарищества в объединенных многоквартирных домах; даже при проведении собраний отдельно на каждом доме протокол, повестка и подсчет голосов оформляются едиными на общее собрание членов товарищества всех многоквартирных домов;

установления размера платежей:

- ежегодно общим собранием утверждается финансовый план на предстоящий год, в том числе и тарифы на содержание и ремонт общего имущества;

управления домами:

- организация всех видов работ и услуг осуществляется на весь имущественный комплекс, а не в рамках одного из многоквартирных домов.

Порядок создания одного ТСЖ в нескольких многоквартирных домах («объединение домов при создании ТСЖ»):

- Проведение в каждом из объединяющихся домов общего собрания собственников помещений (либо собрания в форме присутствия, либо в форме заочного голосования) по выбору способа управления – создание ТСЖ.

- Оформление единой выписки из протоколов общих собраний собственников помещений о создании товарищества при объединении домов, в том случае, если в каждом из объединяющихся домов в пользу объединения домов выскажется более половины голосов собственников помещений, принявших участие в голосовании (п. 1 ст.46 ЖК РФ).

- Подготовка и оформление документов для государственной регистрации ТСЖ.

На практике встречаются случаи присоединения домов к уже существующему ТСЖ.

Порядок принятия решения о присоединении многоквартирного дома следующий:

- общее собрание собственников помещений присоединяемого дома должно принять решение о выборе способа управления «управление ТСЖ путем присоединения к существующему ТСЖ» (на основании: п.2 ст. 136, пп.4 п.2 ст. 44 ЖК РФ);

- общее собрание членов существующего ТСЖ должно принять решение о согласии на присоединение дома путем голосования по вопросу внесения изменений в устав своего ТСЖ о составе домов в ТСЖ (основание пп.1 п. 2 ст. 145 ЖК РФ);

- государственная регистрация изменений в уставе существующего ТСЖ.

Согласно действующего законодательства с момента государственной регистрации изменений в устав товарищества новый дом присоединяется к существующему ТСЖ (входит в его состав), и возникают все особенности, характерные для объединения домов при создании ТСЖ.

В вашем случае возможны оба варианта: создание ТСЖ в каждом доме и последующее объединение либо путем слияния в одно ТСЖ, либо учреждение данными ТСЖ совместной некоммерческой организации – ассоциации или некоммерческого партнерства, которому вы поручите функции общего управления, организации работ по содержанию и ремонту и т.д.

Либо вы можете сразу создать единое ТСЖ на группу домов. Решение следует принимать исходя из ваших организационных возможностей, количества квартир в каждом из домов и других местных особенностей.

УСН для ТСЖ обладает несомненными преимуществами, но общая система имеет свои плюсы и иногда может оказаться более выгодной. При выборе схемы налогообложения надо учесть 7 основных отличий – это поможет принять оптимальное решение.

Товарищество собственников жилья создается не с целью извлечения прибыли, тем не менее оно не освобождено от уплаты налогов. ТСЖ может использовать одну из двух систем: общую (ОСНО) или упрощенную (УСН), – и выбор здесь не так уж очевиден. Попробуем разобраться в особенностях каждого варианта налогообложения ТСЖ и проиллюстрируем решение вопроса на конкретных примерах.

Налоги, уплачиваемые при общей системе

Сначала рассмотрим, какие налоги платит ТСЖ при общей системе налогообложения, поскольку данный вариант используется «по умолчанию» и может применяться всеми налогоплательщиками. Основных налогов – три:

- на прибыль;

- на добавленную стоимость (НДС);

- на имущество.

Дополнительно в бюджет перечисляются НДФЛ и страховые взносы за работников.

Налог на прибыль – 20% от прибыли. При вычислении прибыли к учету принимаются все обоснованные и подтвержденные документально затраты.

Налог на добавленную стоимость (18%) перечисляется в бюджет только из стоимости работ и услуг, которые выполняются собственными силами. В пределах стоимости работ, выполняемых сторонним лицом (подрядчиком), можно воспользоваться льготой по НДС. Если квартальная выручка не превышает 2 млн руб., организация в целом может получить освобождение от НДС в силу ст. 145 НК РФ. Это избавит от сложного налогового учета и дополнительной отчетности.

Налог на имущество (ставка устанавливается регионом, может достигать 2,2%) возникает при наличии основных средств. На практике владельцы квартир редко идут на покупку имущества в собственность товарищества. Приобретение дорогостоящей техники и оборудования окупается долго, и такие работы в основном осуществляются подрядными организациями.

НДФЛ и взносы в ПФР и ФСС – исчисляются и уплачиваются на общих основаниях. ТСЖ в данном случае ничем не отличается от коммерческой организации: если есть работники, то на фонд оплаты труда начисляются взносы, с выплаченного заработка перечисляется 13% НДФЛ.

Что упрощает УСН?

Упрощенная система налогообложения сокращает объем налогового учета и отчетности, оплате подлежат:

- единый налог;

- НДФЛ и страховые взносы.

Упрошенную систему в 2017 году ТСЖ может применять, если отвечает критериям: выручка менее 120 млн руб., сотрудников не более 100, стоимость основных средств 100 млн руб. и меньше.

Объектом налогообложения выступает доход либо доход, уменьшенный на величину расходов. Ставки при этом разные: 6% в первом случае и 15% – во втором. Это стандартный размер, на уровне региона они могут быть снижены.

ТСЖ – это некоммерческое лицо, применение УСН «доходы» здесь не оправдано. Практически все поступающие средства направляются на покрытие затрат, норма прибыли стремится к нулю, поэтому чаще применяют УСН «доходы минус расходы».

Существенное отличие «упрощенки» – в учитываемых затратах: их меньше. Налоговым кодексом для УСН определен «закрытый» перечень (в п. 1 ст. 346.16 НК РФ). Это означает, что если возникли траты, не приведенные в НК РФ – принять их к вычету нельзя.

НДФЛ и взносы в ПФР и ФСС рассчитываются в обычном порядке, за исключением размера страховых тарифов: они могут быть снижены с 30 до 20% (это не касается взносов за травматизм и профзаболевания, но их тариф не так велик – 0,2%).

Пониженный тариф в размере 20% применяется, если:

- не менее 70% выручки идет от управления недвижимостью,

- выручка не превысила 79 млн руб. в 2016 г. / 120 млн руб. в 2017 г.

Плюсы и минусы вариантов налогообложения: 7 основных отличий

На выгодность той или иной системы, влияют несколько показателей. Все отличия необходимо учитывать в совокупности, поскольку больший размер ставки при ОСНО иногда может компенсироваться меньшей налоговой базой.

|

Фактор |

Налог на прибыль |

УСН «доходы – расходы» |

|

Перечень расходов |

не ограничен |

«закрытый» |

|

Перенос убытков на следующий год |

возможен |

не осуществляется |

|

Минимальный налог |

ноль |

1% от доходов |

|

Ставка |

20% |

не более 15% |

|

Возможность применять пониженные тарифы на страховые взносы |

отсутствует |

есть |

|

Дополнительная налоговая нагрузка |

НДС, налог на имущество |

освобождение от НДС и имущественного налога |

|

Объем учета и отчетности |

больше |

меньше |

Отдельно стоит отметить налоговый учет при УСН: в основном он сводится к заполнению одного регистра – Книги учета доходов и расходов.

При ОСНО, а особенно в случае отсутствия освобождения от НДС, членам товарищества придется столкнуться с увеличением затрат на оплату бухгалтеру либо бухгалтерской фирме.

На что начисляются налоги: особенности расчета для ТСЖ

Все поступления при управлении многоквартирным домом можно разделить на три вида.

- Целевые поступления – к таким относятся, в частности, взносы на капремонт и бюджетные ассигнования. Согласно НК РФ они не учитываются при налогообложении.

- Коммунальные услуги – могут оплачиваться жильцами тремя способами:

напрямую поставщикам без участия ТСЖ, это самый распространенный вариант;

по агентскому договору на прием платежей, товарищество выступает посредником. В выручку попадает в этом случае только установленное агенту вознаграждение, которое может быть символическим;

перечисляться ТСЖ, тогда они полностью относятся к выручке, а плата сторонним организациям за электричество, газ, отопление и воду – к расходам. Налоговые платежи при ОСНО или УСН «доходы минус расходы» рассчитываются с разницы, если она предусмотрена.

- Содержание жилья – в полной сумме относится к выручке ТСЖ.

Последний вид поступлений – на содержание общедомового имущества – оказывает самое большое влияние на налоговую оптимизацию, поскольку именно эти операции чаще всего формируют прибыль или убыток в деятельности ТСЖ.

Выбор системы налогообложения: считаем выгоду

В вопросах налогообложения всегда хочется пойти более простым путем и остановиться на УСН. Но решение об использовании упрощенной системы должно быть подтверждено расчетами, несмотря на более низкую ставку.

Пример 1. С владельцами квартир заключены агентские соглашения на прием коммунальных платежей. Вознаграждение посреднику – 0,5%. Организация освобождена от НДС и при «упрощенке» имеет право на льготные тарифы по взносам в соцстрах. Ставка УСН – 15%.

|

Поступления |

Сумма, тыс. руб. |

|---|---|

|

Содержание имущества многоквартирного дома |

1 296 |

|

Стоимость коммунальных услуг |

4 752 |

|

Агентское вознаграждение товарищества |

|

|

Платные работы (установка сантехники, уборка и прочее) |

|

|

Итого |

6 144 |

|

Расходы |

Сумма, тыс. руб. |

|---|---|

|

Платежи поставщикам коммунальных услуг |

4 752 |

|

Покупка материалов для текущей деятельности и платных работ |

|

|

Заработная плата, включая НДФЛ |

|

|

Связь (телефония, почта и пр.) |

|

|

Итого |

5 812 |

Стоимость коммунальных услуг не включается в выручку и затраты, поскольку ТСЖ является в данном случае посредником.

|

Показатель |

Сумма, тыс. руб. |

|

|---|---|---|

|

УСН |

ОСНО |

|

|

Поступления, подлежащие налогообложению (из табл. 2, исключая коммунальные услуги) |

1 392 |

1 392 |

|

Страховые взносы с заработной платы |

||

|

Расходы, принимаемые к учету (из табл. 3, исключая коммунальные услуги, плюс страховые взносы) |

1 207 |

1 280 |

|

Налоговая база |

||

|

Налог к уплате (за год) |

||

|

Всего перечислено в бюджет с учетом взносов |

||

Вывод: выгодно применять упрощенную систему – экономия возникает из-за пониженных тарифов на взносы в соцстрах.

Пример 2. Условия аналогичны предыдущему варианту, но ТСЖ не нанимает собственных сотрудников, а привлекает аутсорсинговую компанию. В течение года данные расходы составили 950 тыс. руб.

В НК РФ указанный вид затрат не содержится в перечне НК РФ, следовательно учесть при расчете единого налога – нельзя. В этом случае сумма, подлежащая уплате за год, составит 159 тыс. руб. Тогда как налог на прибыль при аналогичных тратах будет равен 22 тыс. руб.

Пример 3. С собственниками жилья не оформлены агентские соглашения, вознаграждение агента – отсутствует.

Обществом дополнительно закуплены инвентарь и материалы на сумму 100 тыс. руб., а все работы выполняются подрядчиками (сумма затрат равна расходам на заработную плату).

|

Показатель |

Сумма, тыс. руб. |

|

|---|---|---|

|

УСН |

ОСНО |

|

|

Доходы, подлежащие налогообложению (итого из табл. 2, исключая агентские) |

6 120 |

6 120 |

|

Расходы, принимаемые к учету (итого из табл. 3 + 100 тыс. руб.) |

5 912 |

5 912 |

|

Налоговая база |

||

|

Налог к уплате (за год) |

||

В данном случае на УСН общество заплатит минимальный налог – 1% от дохода, и налоговые отчисления окажутся выше, чем при традиционной системе.

Рисунок 1. Сравнение налоговой нагрузки ТСЖ по данным рассмотренных в статье примеров

Выгодность использования УСН зависит от нескольких факторов, в том числе:

- установленной в регионе ставки;

- вероятности получения убытков или минимальной прибыли, при которой придется оплачивать «минимальный 1%» от дохода;

- возможность освобождения от НДС и применения пониженных тарифов в пенсионный фонд и фонд соцстраха.

Выбор схемы налогообложения требует подробного анализа перечислений в бюджет для каждого конкретного случая. Только тогда решение будет эффективным и выгодным для домовладельцев.

Смета доходов и расходов на год – это финансовый документ. В ней отражают:

- необходимые расходы на содержание и текущий ремонт общего имущества в многоквартирном доме;

- затраты на капитальный ремонт и реконструкцию многоквартирного дома;

- специальные взносы и отчисления в резервный фонд;

- расходы на другие установленные законом и уставом ТСЖ цели.

Об этом сказано в подпункте 2 пункта 1 статьи 137 Жилищного кодекса РФ.

Ситуация: обязано ли ТСЖ принимать смету доходов и расходов на год?

Да, обязано.

С одной стороны, определение сметы доходов и расходов на год является не обязанностью, а правом ТСЖ (п. 2 ч. 1 ст. 137 ЖК РФ). С другой стороны, именно на основе сметы можно установить размеры платежей и взносов для каждого собственника помещения в многоквартирном доме (п. 3 ч. 1 ст. 137 ЖК РФ). Таким образом, без сметы полноценная деятельность ТСЖ невозможна.

Кроме того, составление сметы доходов и расходов на год вменено в прямые обязанности правления ТСЖ (п. 3 ст. 148 ЖК РФ).

Ситуация: в какие сроки ТСЖ должно принять смету доходов и расходов на год?

Законодательно установленных сроков нет.

В Жилищном кодексе РФ о сроках ничего не сказано, нет по этому вопросу и судебной практики федерального уровня.

Поэтому закрепите сроки утверждения сметы в уставе ТСЖ.

Составляет смету доходов и расходов на год правление ТСЖ. После этого смету должно утвердить общее собрание членов ТСЖ. Такие правила установлены пунктом 3 статьи 148 и пунктом 8.1 части 2 статьи 145 Жилищного кодекса РФ.

Унифицированного бланка для сметы законодательство не предусматривает. Поэтому составьте этот документ в произвольной форме.

В качестве исходных данных возьмите:

- сметы прошлых лет (на 1–3 года) и их выполнение;

- технические характеристики многоквартирного дома (площади жилых и нежилых помещений, функциональное назначение нежилых помещений, этажность и т. д.);

- уровень инфляции;

- цены на услуги по управлению и обслуживанию жилого фонда;

- остатки финансовых средств с прошлых лет;

- остатки материальных ресурсов на содержание и ремонт и др.

Доходная часть сметы может складываться из следующих видов поступлений:

- взносы собственников помещений;

- бюджетные поступления;

- доходы от предпринимательской деятельности;

- прочие доходы.

Об этом сказано в пункте 2 статьи 151 Жилищного кодекса РФ и пунктах 2.2–2.6 Рекомендаций, утвержденных приказом Госстроя России от 14 июля 1997 г. № 17-45.

Важная деталь: ТСЖ, как и любая некоммерческая организация, вправе осуществлять предпринимательскую деятельность, только если это служит достижению целей, предусмотренных уставом (п. 1 ст. 152 ЖК РФ).

Ситуация: может ли ТСЖ включать в смету доходов и расходов на год расходы, которые не относятся к содержанию общего имущества многоквартирного дома?

Да, может. В Жилищном кодексе РФ нет положений, которые бы запрещали включить в смету расходы, не связанные с содержанием общего имущества.

Собственники помещений в многоквартирном доме несут бремя расходов на содержание общего имущества в многоквартирном доме (ч. 1 ст. 39 ЖК РФ). Об обязанности собственников оплатить иные расходы в законодательстве не сказано.

В то же время до сих пор действуют Рекомендации, утвержденные приказом Госстроя России от 14 июля 1997 г. № 17-45. А в этом документе написано, что расходная часть сметы состоит из следующего:

- административно-управленческих расходов (зарплата административно-управленческого персонала, налоги и взносы с нее, содержание конторы правления ТСЖ, канцелярских расходов и др.);

- затрат на техобслуживание, содержание и ремонт, в том числе хозспособом (расходы на инвентарь и материалы, дератизацию и дезинфекцию и др.);

- прочих расходов, связанных с содержанием дома (например, на страхование).

В частности, об этом сказано в пунктах 2.3–2.5 Рекомендаций, утвержденных приказом Госстроя России от 14 июля 1997 г. № 17-45.

Не все из перечисленных пунктов связаны с содержанием общего имущества дома. Кроме того, в Жилищном кодексе РФ нет положений, которые запрещали бы включить в смету расходы, не связанные с содержанием общего имущества. Если собственники помещений дома не возражают оплатить эти расходы, то смета, в которой есть данные пункты затрат, не может быть признанной не соответствующей закону. Этот подход подтверждают нормы пункта 3 статьи 148 и пункта 8.1 части 2 статьи 145 Жилищного кодекса РФ.

Федеральной судебной практики по этому вопросу нет. Есть лишь отдельные судебные решения о том, что учесть затраты, не связанные с содержанием общего имущества, в смете можно (см., например, определение Рязанского областного суда от 27 апреля 2011 г. № 33-799.

Ситуация: должно ли ТСЖ включить в смету доходов и расходов на год затраты, которые можно запланировать только приблизительно (например, по договорам с ресурсоснабжающими организациями)?

Да, должно.

Тот факт, что запланировать стоимость затрат можно только приблизительно, не является препятствием для того, чтобы учесть их в смете. Объясняется это так.

Исходными данными при составлении сметы являются, в том числе сметы прошлых лет (на 1–3 года) и их выполнение (п. 2.2 Рекомендаций, утвержденных приказом Госстроя России от 14 июля 1997 г. № 17-45). Поэтому на момент утверждения сметы правление ТСЖ может приблизительно рассчитать сумму соответствующих затрат.

По окончании года отчет об исполнении сметы утверждает общее собрание членов ТСЖ (подп. 8 п. 2 ст. 145 ЖК РФ). При этом собственников помещений дома можно уведомить о причинах возможных расхождений в статьях расходов (по факту и по плану).

Ситуация: может ли правление ТСЖ предъявить членам товарищества расходы, не запланированные в смете. Платежи не являются коммунальными

Да, может, если на изменение сметы даст согласие общее собрание членов ТСЖ.

Ведь расходы ТСЖ покрываются за счет взносов его членов. Размер взносов устанавливается на основании сметы доходов и расходов. А смету как документ и размер взносов также утверждает общее собрание членов товарищества. Такой порядок установлен пунктами 2 и 3 части 1 статьи 137 Жилищного кодекса РФ.

И хотя распоряжение денежными средствами на счетах ТСЖ относится к полномочиям правления, тратить деньги можно только в пределах сметы, утвержденной общим собранием членов ТСЖ. Об этом сказано в подпункте 8.1 пункта 2 статьи 145, пункте 3 статьи 148 и пункте 4 статьи 151 Жилищного кодекса РФ.

В ситуации, когда расходы в текущем году превышают запланированные сметой, либо вовсе там не отражены, утвержденную смету можно пересмотреть. Жилищное законодательство не запрещает это, как и не регулирует то, как часто этот документ надо утверждать. В законе сказано лишь то, что он составляется на год.

Чтобы пересмотреть смету, правлению нужно подготовить изменения в нее и созвать внеочередное собрание членов ТСЖ. А на собрании должно быть принято решение об утверждении измененной сметы и измененнии размеров взносов членов ТСЖ. Если же на собрании члены товарищества не согласятся с этим, то предъявить им непредвиденные расходы не удастся.

Такой вывод следует из подпунктов 4 и 8.1 пункта 2 статьи 145, пункта 8 статьи 148 Жилищного кодекса РФ.

Таким образом, предъявить незапланированные расходы членам товарищества можно, но только с согласия их общего собрания.

Cовет: чтобы избежать трудностей, связанных с покрытием затрат, не запланированных сметой, рекомендуем создавать резервный фонд непредвиденных расходов.

Право ТСЖ формировать специальные фонды закреплено в пункте 3 статьи 151 Жилищного кодекса РФ. Причем в этой норме не сказано, какие именно фонды может создавать товарищество. В законе есть лишь два условия, которые нужно соблюсти для этого:

- решение о создании фонда должно быть принято на общем собрании членов товарищества;

- средства фонда должны расходоваться на уставные цели.

Кроме того, нужно утвердить порядок создания фонда.

Это значит, что ТСЖ вполне может создать резервный фонд непредвиденных расходов, которые на практике всегда возникают в деятельности товарищества. Для этого созовите общее собрание членов ТСЖ и зафиксируйте в протоколе решение о создании резервного фонда и утверждение членами ТСЖ положения о нем.

Положение о резервном фонде непредвиденных расходов будет тем документом, в котором указан порядок создания фонда и расходования его средств. Законодательных требований к составу этого документа нет, как нет и типового бланка. Поэтому составьте его в произвольной форме.

Таким образом, все необходимые условия для создания фонда будут соблюдены, а правление ТСЖ получит возможность оперативно принимать решения и всегда иметь источник покрытия непредвиденных расходов.

А можно ли требовать от собственников – не членов ТСЖ такие взносы, когда решение о создании фонда принято и одобрено общим собранием членов ТСЖ? Нет, нельзя, если они сами не дадут на это свое добровольное согласие. В противном случае будет нарушение прав данной категории жильцов. Однако собственники помещений в многоквартирном доме, которые не являются членами ТСЖ, обязаны вносить плату за коммунальные услуги, содержание и ремонт общего имущества (ст. 153, п. 6 ст. 155 Жилищного кодекса РФ). И если средства резерва направлены на покрытие именно этих расходов, то собственники – не члены ТСЖ должны участвовать в его накоплении.

Что касается вопросов налогообложения взносов собственников на создание резервного фонда, то они целевыми не являются. Поэтому включите их в состав доходов как при общей системе налогообложения, так и при упрощенке (подп. 1 п. 2 ст. 251 и п. 1.1 ст. 346.15 НК РФ, письмо Минфина России от 10 апреля 2012 г. № 03-11-11/119).

По окончании года ревизионная комиссия ТСЖ проверяет исполнение сметы (ст. 150 ЖК РФ). Отчет об исполнении сметы утверждает общее собрание членов ТСЖ (подп. 8 п. 2 ст. 145 ЖК РФ).

Ситуация: как оформить отчет об исполнении сметы доходов и расходов за год в ТСЖ?

Унифицированной формы данного документа в законодательстве нет. Возможно несколько вариантов:

- оформить отчет в виде отдельного документа;

- предусмотреть в табличной части сметы доходов и расходов отдельную графу о фактическом исполнении каждой позиции сметы.

Такой вывод следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.