Содержание

- Среднемесячная заработная плата по ТК РФ

- Как рассчитать средний месячный заработок, т. е. средний заработок за месяц

- Трехкратный размер среднего месячного заработка: расчет

- Расчет среднемесячной заработной платы по формуле среднего арифметического

- Ответ

- В каких случаях необходимо высчитывать

- Какие выплаты учитываются при расчете

- Как рассчитать средний дневной заработок

- Как рассчитать среднемесячный заработок

- Расчет трехкратного среднего месячного заработка

- Пособия при ликвидации предприятия

- Как посчитать среднемесячный заработок онлайн с помощью калькулятора

- Среднемесячная заработная плата по тк рф

- Как рассчитать трехкратный среднемесячный заработок

- Особенности, которые сопровождают расчет среднего месячного заработка

- Компенсация в размере трехкратного среднего месячного заработка

- Расчет среднего дневного заработка при увольнении

- Примеры расчета трехкратного среднего месячного заработка при увольнении

- Кому полагается компенсация в размере трехкратного месячного заработка

- Особенности расчета компенсации в размере трехкратного месячного заработка

- Расчет налогов в связи с начислением компенсации

Среднемесячная заработная плата по ТК РФ

Актуально на: 18 января 2017 г.

В каких случаях перед бухгалтером может стоять задача рассчитать среднемесячную заработную плату? Оказывается, что в нескольких. Однако в одних случаях под термином «средний месячный заработок» в ТК РФ предполагается выплата работнику суммы, рассчитанной исходя из среднего заработка за период, равный месяцу, а в других – именно среднемесячная зарплата. Попробуем разобраться.

Как рассчитать средний месячный заработок, т. е. средний заработок за месяц

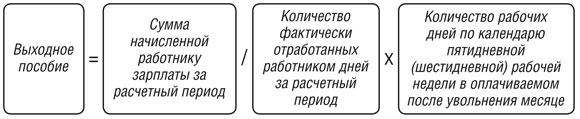

Если, к примеру, ваша организация вынуждена проводить сокращение численности персонала (п. 2 ст. 81 ТК РФ), то каждому увольняемому работнику вы должны выплатить выходное пособие как минимум в размере средней месячной заработной платы (ст. 178 ТК РФ). Как рассчитать среднемесячную заработную плату в этом случае? Можно воспользоваться формулой:

То есть первым действием формулы определяется среднедневной заработок работника, а вторым – непосредственно сумма выплаты за месяц.

В других материалах на нашем сайте вы можете найти более подробную информацию о том, как рассчитать среднемесячный заработок при сокращении численности работников.

Трехкратный размер среднего месячного заработка: расчет

Другая ситуация складывается при увольнении работников руководящего состава. Среднемесячный заработок в трехкратном размере выплачивается увольняемым директору, заместителю директора, главному бухгалтеру при расторжении с ними трудовых договоров в связи со сменой собственника организации (ст. 181 ТК РФ). Но и в этом случае расчет среднемесячного заработка производится также исходя из среднедневного заработка.

Таким образом, в приведенных примерах учитывается доля отработанного времени при расчете среднего заработка. Но встречаются и такие ситуации, когда время учитывать не нужно.

Расчет среднемесячной заработной платы по формуле среднего арифметического

Случай, когда в расчете среднего месячного заработка работника не обязательно учитывать, сколько времени он фактически отработал, пока трудился у данного конкретного работодателя, – это при определении соотношения зарплат работников и руководителей учреждений. Его должны рассчитывать государственные и муниципальные учреждения, унитарные предприятия, в также внебюджетные фонды (ст. 145 ТК РФ, п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

>Как рассчитать трехкратный среднемесячный заработок> Вопрос

Как рассчитать трехкратный среднемесячный заработок компенсации заместителю руководителя при увольнении?

Ответ

Закон не определяет единого порядка расчета трехкратного среднемесячного заработка.

Специалисты Минфина России предлагают считать трехкратный среднемесячный заработок по правилам расчета среднего заработка (письмо от 30.06.2014 № 03-04-06/31391), которые установлены в статье 139 Трудового кодекса и Положении, утвержденном постановлением Правительства РФ от 24.12.2007 № 922. По этим правилам бухгалтер посчитает средний дневной заработок работника.

Трехкратный среднемесячный заработок определите по формуле:

|

Трехкратный среднемесячный заработок |

= |

Средний дневной заработок |

× |

Количество рабочих дней в трех месячном периоде после увольнения работника |

Как определить количество рабочих дней в трех месячном периоде после увольнения работника решает компания.

Определить количество дней можно, по крайней мере, двумя способами.

Способ 1. Возьмите количество рабочих дней в трех рабочих месяцах после увольнения в календарном порядке.

Например, последний день работы 16 февраля 2016 года. Трехмесячный период после увольнения — с 17.02.2016 по 16.05.2016 г. В этом периоде по календарю пятидневной рабочей недели 58 раб. дн. (8 раб. дн. + 21 раб. дн. + 21 раб. дн. + 8 раб. дн.). По 8 раб. дн в феврале и мае, по 21 раб. дн. в марте и апреле.

Способ 2. Количество дней для расчета выходного пособия можно определить исходя из нормативного среднемесячного количества рабочих дней. Норму рабочих дней за календарный год разделите на 12.

Норму рабочих дней возьмите из производственного календаря. В 2016 году 247 рабочих дней. Следовательно, среднемесячное количество рабочих дней в 2016 году — 20,58 раб. дн. (247 раб. дн. : 12 мес.). Это величина для пятидневной рабочей недели. В трех месяцах — 61,74 раб. дн. (20,58 раб. дн.×3 мес.).

Выбранный способ определения количество рабочих дней в трех месячном периоде после увольнения работника установите в локальном нормативном акте.

В соответствии с п. 3 ст. 217 Налогового кодекса РФ не подлежат налогообложению НДФЛ компенсационные выплаты, связанные с увольнением работников, за исключением, в частности, суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

В соответствии с п. 3 ст. 217 Налогового кодекса РФ не подлежат налогообложению НДФЛ компенсационные выплаты, связанные с увольнением работников, за исключением, в частности, суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Таким образом, компенсационные выплаты при увольнении в пределах трехкратного (шестикратного) среднего месячного заработка не облагаются НДФЛ.

Из аналогичной нормы пп. 2 п. 1 ст. 422 НК РФ следует, что компенсационные выплаты при увольнении в пределах трехкратного (шестикратного) среднего месячного заработка также не облагаются страховыми взносами.

При этом порядок расчета указанного трехкратного (шестикратного) размера среднего месячного заработка НК РФ не установлен.

Из Писем Минфина России от 30.06.2014 N 03-04-06/31391, Минтруда России от 21.07.2016 N 17-4/В-283 следует, что в рассматриваемой ситуации применяется общий порядок исчисления средней заработной платы (среднего заработка), установленный ст. 139 Трудового кодекса РФ, Положением об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24.12.2007 N 922) (далее – Положение).

Согласно п. п. 4, 9 Положения расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (расчетный период).

При определении среднего заработка используется средний дневной заработок.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п. 15 Положения, на количество фактически отработанных в этот период дней.

В данном случае организация может рассчитать средний дневной заработок в указанном порядке, однако множитель “количество дней (календарных, рабочих) в периоде, подлежащем оплате” для расчета среднего заработка отсутствует, так как отсутствует сам период, подлежащий оплате. Ведь организация выплачивает работнику не выходное пособие за несколько месяцев вперед после увольнения, а компенсацию при увольнении по соглашению сторон без указания какого-либо периода, за который она выплачивается.

И вышеприведенные нормы п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ также говорят о трехкратном (шестикратном) размере среднего месячного заработка, а не о среднем заработке за три (шесть) месяцев после увольнения.

Иными словами, речь идет о среднем месячном заработке увольняемого работника, умноженном на три (шесть).

По нашему мнению, в связи с этим организации следует рассчитать средний месячный заработок работника исходя из среднемесячного количества рабочих дней в расчетном периоде, а не средний заработок исходя из количества рабочих дней в трех месяцах после увольнения.

Среднемесячное количество рабочих дней следует определить путем деления количества рабочих дней в расчетном периоде по производственному календарю пятидневной рабочей недели на 12.

На основании изложенного полагаем, что для целей освобождения от обложения НДФЛ и страховыми взносами компенсации, выплачиваемой работнику при увольнении по соглашению сторон без указания периода, за который она выплачивается, организации, работающей по графику пятидневной рабочей недели, следует рассчитать трехкратный средний месячный заработок работника путем деления фактически начисленной ему заработной платы за 12 месяцев, предшествующих увольнению (расчетный период), на количество фактически отработанных за этот период дней и умножения полученного среднего дневного заработка на среднемесячное количество рабочих дней в расчетном периоде и на три.

Просмотров: 6945

В каких случаях перед бухгалтером может стоять задача рассчитать среднемесячную заработную плату? Оказывается, что в нескольких. Однако в одних случаях под термином «средний месячный заработок» в ТК РФ предполагается выплата работнику суммы, рассчитанной исходя из среднего заработка за период, равный месяцу, а в других – именно среднемесячная зарплата. Попробуем разобраться.

В каких случаях необходимо высчитывать

Расчет среднемесячного заработка может пригодиться при начислении отпускных, сокращении работника или ситуации с ущемлением его прав.

Различные жизненные ситуации приводят к смене вида деятельности. Если это происходит по вине работодателя, то человек может рассчитывать на временное материальное обеспечение. Сроки таких выплат будут ограничены минимум 2 месяцами.

Для определения материальных выплат обязательно нужно знать возможный средний доход за 1 месяц. Учесть количество уже отработанных дней и количество трудовых дней, которые будут оплачиваться в дальнейшем.

Необходимость в определении суммы среднемесячного заработка может возникнуть в нескольких случаях:

- Если сотрудника собираются сократить в связи с уменьшение штата.

- Определение отпускных за период отдыха сотрудника.

- Ситуации, когда происходит ухудшение условий труда для работника или другие ущемления, которые прописаны в коллективном договоре предприятия.

Если работник был сокращен, то предприятие обязуется выплачивать сумму равную среднему месячному заработку на протяжении времени, определенного ТК РФ.

Если после сокращения устроиться на работу не получилось сразу, то предприятие будет оказывать материальную помощь, которая определяется размером среднемесячного дохода.

Какие выплаты учитываются при расчете

На сумму пособия будут влиять выплаты, которые производились вместе с заработной платой. Выделяют несколько категорий выплат, которые будут учитываться при расчете среднего месячного дохода:

- Фактическая зарплата, полученная за отработанный фактический период.

- Учитываются премии и вознаграждения, которые в стандартной ситуации получает работник. Сумма определяется отработанным количеством дней.

- Во внимание берутся выплаты, которые осуществляет предприятие в стандартном положении.

Относительно вознаграждений и премий могут применяться определенные правила для вычисления. Такие нюансы определяются моментом, в который работник рассчитался, какой вид премий и вознаграждений получают сотрудники.

Какие выплаты не учитываются

По законодательству все регламентированные выплаты, которые осуществляет предприятие, должны учитываться в процессе начислений и расчетов. Единственными нюансами могут стать трудодни и периодические материальные вознаграждения.

Как рассчитать средний дневной заработок

Расчет среднего дневного заработка нужен для определения выплат, которые должен получить человек.

Ситуации, когда необходимо рассчитать среднюю сумму дохода за один рабочий день, могут быть совершенно разными. Расчет ведется для определения выплат, которые должен получить человек.

Все случаи регламентированы законодательной базой и представляют следующие варианты:

- Если человек оп каким-то причинам временно утратил работоспособность.

- Выплаты, которые предоставляются женщинам в декретном отпуске, при уходе за ребенком до 1,5 лет.

- В случаи неиспользованного отпуска человек может получить денежную компенсацию.

- Если человек стал донором, и в определенный день не вышел на работу из-за сдачи крови.

- Сотрудник в течение рабочей недели был откомандирован по служебным делам.

- Дни, когда человек отсутствовал на работе, когда производил уход за ребенком или родственником инвалидом.

Существуют и другие ситуации, когда предусмотрена оплата в размере среднего дневного дохода. В процессе подписания договора о найме, пункты относительно выплат оговариваются двумя сторонами.

Формула для определения суммы

Для определения конкретной суммы стоит использовать специальную формулу, которую используют бухгалтеры в своей работе. Данная схема утверждена ТР РФ и актуальна для современного законодательства:

- Сначала стоит сложить заработную плату за все 12 месяцев. Чтобы получить максимально точное число, лучше использовать чеки или банковские выписки.

- Полученное число нужно разделить на 12 рабочих месяцев. Так как суммы заработной платы могут варьироваться в связи с периодическими начислениями премий, вознаграждений и доплат, то деление на 12 поможет определить среднее арифметическое.

- Среднее арифметическое делят на индекс 29,3. Представленный индекс представляет оптимальное число рабочих дней в месяце.

Если рабочая неделя насчитывает больше или меньше рабочих дней, то индекс 29,3 не используется. Достаточно посчитать общее количество рабочих дней за месяц.

Пример расчетов

Сотрудник получал следующие суммы в течении года: 10000, 10050, 12500, 20000, 7700, 8900, 12000, 10880, 12222, 10500, 9500, 10400. Рабочая неделя представляется 6 рабочими днями.

- 10000 + 10050 + 12500 + 20000 + 7700 + 8900 + 12000 + 10880 + 12222 + 10500 + 9500 + 10400 = 134652. Сложение всех сумм, которые получал сотрудник в течение года каждый месяц.

- 134652/12=11221. Определяется среднее арифметическое дохода.

- 11221/29,3=382,97. Расчет на последующие месяцы после прекращения сотрудничества с данным предприятием.

Стоимость одного рабочего дня определена.

Как рассчитать среднемесячный заработок

Среднемесячный заработок стоит умело рассчитывать, используя соответствующие инструкции и положения трудового кодекса.

Чтобы точно определить средний месячный доход, можно обратиться в бухгалтерию предприятия.

Можно и самостоятельно определить величину пособия, которое определяется именно благодаря расчету среднего месячного заработка.

Формула для вычислений

Среднемесячный заработок = сумма полной заработной платы/на фактически отработанные дни * на количество календарных дней.

Формула для определения суммы среднемесячного заработка очень проста в использовании. Данным алгоритмом для расчетов сможет воспользоваться любой человек. Сначала стоит провести математические расчеты, которые определят каждый компонент формулы, а потом подставить в общую схему для обработки данных.

- Сначала стоит в бухгалтерии взять выписку, в которой четко обозначена заработная плата, которую работник получает ежемесячно.

- В кадрах или бухгалтерии стоит взять справку, в которой указано сколько дней было отработано из полного расчетного периода.

- По календарю высчитать количество рабочих дней в соответствии с рабочей недели, которые остались после увольнения.

Собрав все данные можно приступать к их обработке: сумму полной заработной платы разделить на фактически отработанные дни. Полученный результат умножить на количество календарных дней.

Такая формула актуальна при определении пособия, которое будет получать сотрудник, попавший под сокращение.

Пример вычислений

Иногда очень тяжело разобраться с определением многих нюансов даже если формула вычислений элементарна.

Работник был уволен в связи с сокращением штата 15 апреля 2018 года. Расчетный период определяется с 1 по 31 марта. Месячная заработная плата в период трудоустройства составляла 1000 рублей.

Рассчитываем какую сумму можно получить за год работы 12000 рублей: нужно месячную оплату труда умножить на количество месяцев в году. Отработано при этом было 250 дней. Значит средний дневной заработок определяется в соответствии со следующими правилами: 12000/250. Получим 4,8 за каждый день.

Первый месяц безработицы с 15 апреля по 15 мая насчитывается 17 рабочих дней, которые нужно оплатить. В соответствии с расчетом получим: 17*4,8=81,6 рублей.

Такой пример актуален, если выходное пособие было получено в тот же день, в который был произведет расчет.

Расчет трехкратного среднего месячного заработка

Расчет трехкратного месячного заработка необходим для работников, занимающих руководящие должности.

Трехкратный размер среднемесячного заработка получают работники руководящих должностей: директор фирмы или предприятия, заместитель директора, главный бухгалтер.

Выплаты будут осуществляться в следующих ситуациях: при расторжении договора по найму по вине предприятия, смена состава коллектива по причине смены собственника предприятия, фирмы.

Расчеты осуществляется в соответствии со средним заработком одного дня, определяемый периодом отработанного времени. Дополнительные условия начислений определяются ситуацией и дополнительными договорами с работодателем.

Пособия при ликвидации предприятия

Ни одно предприятие или производство не может дать своим работником гарантии того, что оно не обанкротиться или не расформируется. Если финансовое положение производства плачевное и планируется ликвидация, то работники должны быть предупреждены не менее чем за 2 месяца до этого.

Кроме этого сотрудники имеют право на ряд материальных выплат. На что могут рассчитывать работники при ликвидации производства?

При сокращении

Если работник попал под сокращение, то он имеет право на компенсацию, которая составляет сумму среднего месячного заработка. Выплаты осуществляется в течение 2-х месяцев после увольнения. Иногда выплаты осуществляются 3 месяца.

При увольнении

Когда человека увольняют из-за ликвидации предприятия, работник может рассчитывать на такие выплаты:

- Зарплата за фактически отработанные дни.

- Компенсация за неиспользованный основной и дополнительный отпуск.

- Выходное пособие.

Суммы определяются законодательными актами, а также инструкциями.

Для выходного пособия

Расчет осуществляется в соответствии со средним заработков за последний календарный год. Определяется среднее арифметическое за все 12 месяцев. Если срок работы на момент ликвидации предприятия был меньше, то высчитывается среднее арифметическое за фактически отработанное время.

Для службы занятости

После ликвидации предприятия работники могут обратиться в службу занятости. Здесь помогут устроиться на новую работу, которая будет соответствовать образованию и профессиональной направленности.

При необходимости организации предоставит финансовую помощь, которая выплачивается государством и определяется законодательной базой относительно ТК. Даже, если такая помощь и присутствует, то компенсации с прежнего места роботы выплачиваться в полном объеме.

Как посчитать среднемесячный заработок онлайн с помощью калькулятора

С помощью специальных программ, работающих в онлайн режиме можно легко посчитать все, что связано со среднемесячным и среднедневным заработком. Искать программу не нужно по специальным запросам, достаточно запросить онлайн калькулятор относительно расчетов.

Интерфейс калькулятора прост. Нужно ввести необходимые данные. Эффективность и реалистичность будет зависеть от достоверности данных, которые внесены для счета.

В основе работы положена формула, которая используется в бухгалтерском деле, поэтому должны быть данные относительно заработной платы за последний год. В некоторых калькуляторах не нужно считать рабочие дни следующих месяцев. Вводятся даты календарного месяца и количество рабочих дней в неделе.

Смотрите вебинар об особенностях расчета среднего заработка:

{kind=link}

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

Какие выплаты не учитываются при расчете СДЗ:

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Формула расчета среднедневного заработка Единый регламент определения величины среднего заработка утвержден положениями стат. 139 ТК, где указано, что во всех предусмотренных ситуациях используются общие правила.

Среднемесячная заработная плата по тк рф

Поэтому Беспалову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Беспалову было выплачено в день увольнения – 12 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года.

Заработок Беспалова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней. Средний дневной заработок Беспалова составил:240 000 руб.

: 247 дн. = 971,66 руб./дн.

Инфо В первом месяце после увольнения (с 13 января по 12 февраля 2015 года) 23 рабочих дня. Выходное пособие составило:23 дн. × 971,66 руб./дн. = 22 348,18 руб.

Внимание На следующий день после увольнения Беспалов встал на учет в службу занятости. В течение первого месяца после увольнения (с 13 января по 12 февраля 2015 года) Беспалов не смог трудоустроиться.

Как рассчитать трехкратный среднемесячный заработок

Важно Неявка на работу – не всегда прогул Работник заболел, но не предупредил об этом работодателя и не выходит на связь. Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями? < …

Трудовые книжки: правила меняются Минтруд подготовил проект приказа, который должен утвердить обновленные правила ведения и хранения трудовых книжек. < … Главная → Бухгалтерские консультации → Средняя заработная плата Актуально на: 18 января 2017 г. В каких случаях перед бухгалтером может стоять задача рассчитать среднемесячную заработную плату? Оказывается, что в нескольких. Однако в одних случаях под термином «средний месячный заработок» в ТК РФ предполагается выплата работнику суммы, рассчитанной исходя из среднего заработка за период, равный месяцу, а в других – именно среднемесячная зарплата.

Попробуем разобраться.

Особенности, которые сопровождают расчет среднего месячного заработка

Формула для определения суммы Для определения конкретной суммы стоит использовать специальную формулу, которую используют бухгалтеры в своей работе. Данная схема утверждена ТР РФ и актуальна для современного законодательства:

- Сначала стоит сложить заработную плату за все 12 месяцев.

Чтобы получить максимально точное число, лучше использовать чеки или банковские выписки.

- Полученное число нужно разделить на 12 рабочих месяцев. Так как суммы заработной платы могут варьироваться в связи с периодическими начислениями премий, вознаграждений и доплат, то деление на 12 поможет определить среднее арифметическое.

- Среднее арифметическое делят на индекс 29,3.

Представленный индекс представляет оптимальное число рабочих дней в месяце.

Если рабочая неделя насчитывает больше или меньше рабочих дней, то индекс 29,3 не используется.

Компенсация в размере трехкратного среднего месячного заработка

Никаких исключений для них статьей 178 Трудового кодекса РФ не предусмотрено. Аналогичная точка зрения высказана в письме Роструда от 11 февраля 2010 г.

№ 594-ТЗ. Выплаты в районах Крайнего Севера Средний заработок на период трудоустройства до трех месяцев (с зачетом выходного пособия) сохраняется за сотрудниками, которые работают в районах Крайнего Севера и приравненных к ним местностях, при увольнении в связи с:

- ликвидацией организации;

- сокращением штата.

В отличие от общего правила, для сохранения среднего заработка на период трудоустройства за третий месяц таким сотрудникам решение службы занятости не нужно. Об этом сказано в части 1 статьи 318 Трудового кодекса РФ. Кроме того, средний заработок в указанных случаях может быть сохранен за такими сотрудниками и на период до полугода на основании решения службы занятости.

Расчет среднего дневного заработка при увольнении

- S – это средний заработок увольняющегося физического лица за однодневный срок;

- X – это суммарное количество всех денежных выплат, полученных работником за период расчетного типа;

- G – это число тех месяцев, которые входят в расчетный период, и на протяжении которых сотрудник выполнил свои обязанности в полном объеме;

- R – это общее число тех календарных дней, которые входят в число не до конца отработанных сотрудником месяцев. R = (29,3/ D)*V (где D – это число календарных дней, приходящихся на срок одного месяца, а V- это фактическое число отработанных дней за неполный месяц работы).

Для того чтобы наглядно понять, как производится расчет, предлагаем рассмотреть конкретный пример. Сотрудник получил за 10 месяцев работы 160 000 рублей и денежное вознаграждение в размере 10 000 рублей. Значит коэффициент Х равен 170 000 рублей (160 000 +10 000).

Расчетный период определяется с 1 по 31 марта. Месячная заработная плата в период трудоустройства составляла 1000 рублей. Рассчитываем какую сумму можно получить за год работы 12000 рублей: нужно месячную оплату труда умножить на количество месяцев в году.

Отработано при этом было 250 дней. Значит средний дневной заработок определяется в соответствии со следующими правилами: 12000/250. Получим 4,8 за каждый день. Первый месяц безработицы с 15 апреля по 15 мая насчитывается 17 рабочих дней, которые нужно оплатить.

В соответствии с расчетом получим: 17*4,8=81,6 рублей. Такой пример актуален, если выходное пособие было получено в тот же день, в который был произведет расчет. Расчет трехкратного среднего месячного заработка Расчет трехкратного месячного заработка необходим для работников, занимающих руководящие должности.

Среднемесячный заработок в трехкратном размере выплачивается увольняемым директору, заместителю директора, главному бухгалтеру при расторжении с ними трудовых договоров в связи со сменой собственника организации (ст. 181 ТК РФ). Но и в этом случае расчет среднемесячного заработка производится также исходя из среднедневного заработка.

Таким образом, в приведенных примерах учитывается доля отработанного времени при расчете среднего заработка. Но встречаются и такие ситуации, когда время учитывать не нужно. Расчет среднемесячной заработной платы по формуле среднего арифметического Случай, когда в расчете среднего месячного заработка работника не обязательно учитывать, сколько времени он фактически отработал, пока трудился у данного конкретного работодателя, – это при определении соотношения зарплат работников и руководителей учреждений.

Примеры расчета трехкратного среднего месячного заработка при увольнении

В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

При этом средний заработок может рассчитываться за определенный период времени. В зависимости от временного промежутка вычисляется среднедневной заработок (СДЗ) или среднемесячный (СМЗ).

В этой статье мы рассчитываем средний дневной заработок, а для определения показателя в среднем за месяц необходимо разделить величину зарплаты за год на 12. Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты.

Трехкратный размер среднемесячного заработка получают работники руководящих должностей: директор фирмы или предприятия, заместитель директора, главный бухгалтер. Выплаты будут осуществляться в следующих ситуациях: при расторжении договора по найму по вине предприятия, смена состава коллектива по причине смены собственника предприятия, фирмы. Расчеты осуществляется в соответствии со средним заработком одного дня, определяемый периодом отработанного времени. Дополнительные условия начислений определяются ситуацией и дополнительными договорами с работодателем.

Пособия при ликвидации предприятия Ни одно предприятие или производство не может дать своим работником гарантии того, что оно не обанкротиться или не расформируется. Если финансовое положение производства плачевное и планируется ликвидация, то работники должны быть предупреждены не менее чем за 2 месяца до этого.

Некий временной промежуток, в течение которого согласно с трудовым договором сотруднику должны быть предоставлены все положенные ему по закону денежные выплаты, подведены итоги его работы, а также произведены статистические подсчеты для организации – это и есть, так называемый, расчетный период.

- Точная сумма заработной платы за последние 12 месяцев работы и размер всевозможных дополнительных материальных компенсаций (премий, вознаграждений и т.п.).

- Точный дневной, а в некоторых случаях даже почасовый учет времени, когда физическое лицо фактически присутствовало на работе. Праздничные дни, период отпуска, больничный, отсутствие на работе по уважительной причине, официальные выходные, а также невыполнение работы в какой-либо день по техническим причинам предприятия тоже обязательно нужно учитывать.

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < …

В этой статье мы выясним:

- кому полагается компенсация в размере трехкратного месячного заработка;

- особенности расчета компенсации в размере трехкратного месячного заработка;

- расчет налогов в связи с начислением компенсации.

Кому полагается компенсация в размере трехкратного месячного заработка

При увольнении по сокращению штата или в связи с ликвидацией организации сотрудники получают ряд выплат. Это оставшаяся зарплата за отработанное время, компенсация за неиспользованный отпуск, выходное пособие в размере среднего заработка. Кроме того, сохраняется средняя зарплата на период трудоустройства, но не более, чем на 2 месяца (с учетом выходного пособия). Некоторые категории работников при таком увольнении получают среднюю зарплату за три месяца. Итак, кому полагается компенсация в размере трехкратного месячного заработка?

- Руководители организаций;

- Заместители руководителя;

- Главные бухгалтера.

Такие выплаты положены руководящим работникам не только при сокращении штата или ликвидации компании. Трехкратный месячный заработок они получают, и если увольнение связано со сменой подведомственности организации или ее собственника. Как установлено в ст. 279 ТК РФ, выплата средней зарплаты в тройном размере предусмотрена для руководителя организации при досрочном расторжении договора в любом случае, при условии отсутствия с его стороны виновных действий (бездействия).

Отметим, что рядовые сотрудники при сокращении штата или ликвидации организации могут также получить средний заработок за три месяца, продлив период трудоустройства с сохранением средней зарплаты. Во-первых, это гарантировано работникам компаний, расположенных в районах Крайнего Севера и приравненных к ним территорий. Во-вторых, право на оплату третьего месяца поиска работы имеют те, кто обратился в службу занятости, но не был трудоустроен в течение двух недель после увольнения.

Особенности расчета компенсации в размере трехкратного месячного заработка

Чтобы правильно установить размер компенсации руководителям при увольнении, нужно определить их средний заработок и использовать корректную формулу расчета. Давайте рассмотрим особенности расчета компенсации в размере трехкратного месячного заработка. Для правильного расчета нужно:

- Определить средний дневной заработок уволенного. Для этого нужно зарплату за последние 12 месяцев (без учета отпускных и пособия по нетрудоспособности) разделить на число рабочих дней в этом году

- Посчитать число рабочих дней за период, на который начисляется компенсация — то есть, за три месяца, начиная с даты увольнения

- Умножить сумму среднего дневного заработка на число рабочих дней в период для начисления компенсации

Расчет налогов в связи с начислением компенсации

При начислении компенсационных выплат, связанных с сокращением или ликвидацией компании, возникает вопрос об уплате налогов с этих сумм. Облагаются ли они налогом на доходы физических лиц? Ответ на этот вопрос содержится в Налоговом Кодексе. По ст. 217 НК РФ все компенсационные выплаты, связанные с увольнением, освобождаются от НДФЛ.

В то же время, зарплата за месяц увольнения и компенсация за неиспользованный отпуск облагаются налогами в обычном режиме. Также НДФЛ уплачивается с компенсационных выплат, если они превышают установленные нормы: трехкратный размер среднего заработка (или шестикратный для районов Крайнего Севера и приравненных к ним местностях). В этом случае налогом облагается разница между среднем заработком и фактически выплаченной суммой.