III.1. Документальное оформление торговых операций.

В соответствии с п. 1 ст. 9 Закона о бухгалтерском учете и п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухгалтерского учета), все хозяйственные операции, отражаемые в бухгалтерском учете, должны быть оформлены оправдательными первичными документами.

Причем данные учетные документы принимаются к учету только в случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

– наименование документа;

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи вышеуказанных лиц.

При этом документы, применяемые организацией и не предусмотренные в альбомах унифицированных форм первичной учетной документации, должны быть сгруппированы в альбоме неунифицированных форм, являющемся приложением к учетной политике организации для целей бухгалтерского учета.

Единые формы первичных документов по учету операций розничной и оптовой торговли введены Постановлением Госкомстата России № 132.

Пример.

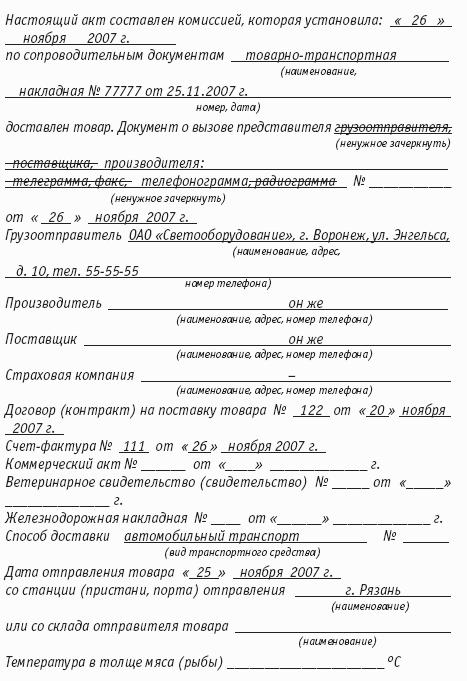

От завода-изготовителя (ОАО «Светооборудование») поступил товар (светильники) организации, занимающейся розничной продажей электрических товаров (ООО «Альтернатива»). Товар был доставлен автомобильным транспортом, принадлежащим поставщику. Согласно договору стоимость перевозки была включена в цену товара. За товар была произведена предварительная оплата в размере 118 000 руб.

По сопроводительным документам поставщика значилось 50 наименований товара на общую сумму 118 000 руб. (включая НДС – 18 000 руб.).

Фактически комиссией по приемке товара принято 49 наименований товара на сумму 115 640 руб. (включая НДС – 17 640 руб.). Для составления двустороннего акта был вызван представитель поставщика (экспедитор), сопровождавший груз к месту назначения.

Тара (деревянные ящики), подлежавшая возврату поставщику и не указанная им в счете на оплату и сопроводительных документах, была принята покупателем на ответственное хранение по фактическому количеству (10 штук) и цене идентичной тары (100 руб.) на общую сумму 1000 руб.

При хранении светильников на складе пришла в негодность 1 единица товара на сумму 590 руб. (разбит). Испорченное оборудование не подлежало ремонту и дальнейшей реализации.

Бухгалтерский учет товаров в ООО «Альтернатива» в соответствии с его учетной политикой осуществлялся в продажных ценах, включавших покупную цену (цену поставщика без НДС), единую торговую наценку в размере 50 % и НДС по ставке 18 %.

Предположим, что за текущий период (месяц) были реализованы в розницу за наличный расчет товары из поступившей партии на сумму 123 900 руб.

Кроме того, за этот же период были проданы оптом по безналичному расчету светильники на общую сумму 17 700 руб. (включая НДС – 2700 руб.).

В этом же периоде была возвращена поставщику тара, ранее принятая на ответственное хранение.

Для оформления приемки товаров по качеству, количеству, массе и комплектности применяется акт о приемке товаров (форма № ТОРГ-1), который составляется приемной комиссией организации-получателя, назначенной приказом или распоряжением руководителя этого предприятия.

При этом приемка товара производится по фактическому наличию. При обнаружении недостачи товара (или других отклонений от условий договора поставки) покупатель обязан приостановить приемку, обеспечить сохранность товара, принять меры к предотвращению его смешения с другим однородным товаром и вызвать представителя поставщика (грузоотправителя) для составления двустороннего акта.

Следует обратить внимание читателей на обязательное заполнение организацией-продавцом строки «Сертификат» формы № ТОРГ-1 с указанием его номера, наименования органа регистрации, выдавшего этот документ, и срока его действия.

Количество экземпляров акта устанавливается исходя из практической необходимости .

Продолжение примера.

При установлении расхождений при приемке товарно-материальных ценностей по количеству и качеству оформляется акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2) – для отечественных товаров и акт об установленном расхождении по количеству и качеству при приемке импортных товаров (форма № ТОРГ-3) – для импортированных товаров.

Если данные расхождения возникают при приемке товаров от транспортных организаций или организаций связи, то они, как правило, оформляются актом в соответствии с положениями, действующими на данном виде транспорта и в организациях связи.

Вышеуказанные акты составляются в соответствии с фактическим наличием товара, а также на основании данных, содержащихся в транспортных, сопроводительных или расчетных документах, комиссией организации-получателя с привлечением (по мере необходимости) эксперта и представителя организации-поставщика (грузоотправителя, изготовителя).

Товарно-материальные ценности, по которым не установлены расхождения по количеству и качеству, в актах не перечисляются, о чем делается отметка в конце акта.

После окончательного оформления такие акты передаются с приложением соответствующих документов (счетов-фактур, накладных и т.д.) в бухгалтерию торговой организации под расписку и для направления претензионного письма поставщику или транспортной организации, доставившей груз.

Количество экземпляров актов также обосновывается исходя из фактической необходимости .

Продолжение примера.

Как правило, товарные отчеты оформляются ежедневно. Однако руководителям организаций, осуществляющих торговую деятельность, предоставлено право вводить на подчиненных им предприятиях периодичность представления товарной отчетности сроком от одного до десяти дней в зависимости от объемов продаж товаров (в примере товарный отчет условно составлен за шесть дней) .

Товарный отчет составляется материально ответственным лицом в двух экземплярах. Первый экземпляр вместе с сопроводительными документами передается в бухгалтерию организации под расписку бухгалтера на втором экземпляре отчета, который остается у материально ответственного лица.

В данном отчете отражаются как величина оприходованных товаров, полученных от поставщиков, так и выбытие товаров (реализация оптом и в розницу, списание товара и т.д.).

Основанием для заполнения товарного отчета являются приходные и расходные документы (накладные, товарно-транспортные накладные, акты закупки у частных лиц и т.д.). Все документы должны располагаться по отдельности, в хронологическом порядке, с обязательным указанием их дат и номеров.

Нумерация товарных отчетов должна быть последовательной с начала и до конца года с первого номера. Причем товарные отчеты материально ответственных лиц, приступивших к работе в течение года, нумеруются с начала их работы на данном предприятии.

Стоимость товара, реализованного в розницу, отражается в товарном отчете отдельной строкой на общую сумму по цене, принятой для отражения в учете (в примере – по продажным ценам) .

Стоимость товара, реализованного оптом, показывается в товарном отчете в разрезе каждого покупателя.

Если в организации в том периоде, за который должен составляться товарный отчет, была проведена инвентаризация, то оформляются два товарных отчета (один – с начала установленного периода до начала инвентаризации, второй – от даты окончания инвентаризации до установленного срока представления отчета).

Например, установленный период отчетности – шесть дней (с 26 ноября по 1 декабря). Инвентаризация проведена 30 ноября 2007 года. Таким образом, должны быть составлены два отчета: один – с 26 по 30 ноября 2007 года, второй – на 1 декабря 2007 года.

В графе «Особые отметки» товарного отчета, как правило, приводятся отметки бухгалтера о произведенных записях в регистрах бухгалтерского учета и сделанных при этом проводках.

При реализации товаров оптом выписывается товарная накладная (форма № ТОРГ-12), которая составляется в двух экземплярах. Первый экземпляр товарной накладной остается в организации, продавшей товар, и служит основанием для списания товаров (и отражения в товарном отчете). Второй экземпляр передается сторонней организации и служит для нее основанием для оприходования товаров.

Продолжение примера.

Если отгружаемая партия товара упаковывается в контейнеры, ящики и т.д. и передается для дальнейшей транспортировки представителю покупателя или организации-перевозчику, применяется спецификация (форма № ТОРГ-10), которая выписывается в двух экземплярах, один из которых прилагается к счете-фактуре, направляемому покупателю, а второй передается в бухгалтерию поставщика.

В спецификации перечисляется каждое отдельное место с товаром и проставляется его масса.

Масса тары, отпущенной с товаром по данному документу, указывается на оборотной стороне бланка.

Спецификация подписывается материально ответственными лицами со стороны поставщика и представителями покупателя или транспортной организации – перевозчика.

Продолжение примера.

При упаковке товара в закрытую тару (ящики, контейнеры и т.д.) на каждое отдельное место (ящик, контейнер и др.) в трех экземплярах оформляется упаковочный ярлык (форма № ТОРГ-9), который подписывается материально ответственными лицами и упаковщиком. При этом в спецификации проставляются номера всех выписанных упаковочных листов в графе 3 «Номер упаковочного листа» .

Один экземпляр документа вкладывается вместе с товаром в ящик (контейнер), второй – с указанием массы каждого места прилагается к счету-фактуре (если не выписывается спецификация, например, при отгрузке одного ящика товара по накладной), а третий остается на складе.

Продолжение примера.

Для учета движения товаров в торговых организациях (на складах, базах) используется карточка количественно-стоимостного учета (форма № ТОРГ-28), которая ведется отдельно на каждое наименование, сорт товара. При количественно-стоимостном учете однородные товары различного назначения, но имеющие одинаковую розничную цену, могут учитываться объединенно на одной карточке.

Записи в карточке количественно-стоимостного учета производятся в количественном и стоимостном выражении на основании первичных документов, представляемых в бухгалтерию материально ответственными лицами. При этом в графе «Дата составления» приводится дата последней записи в карточке.

Продолжение примера.

Продавать – сложно, но продавать услуги, ещё сложнее, хотя и выгоднее и интереснее. Делать материальные товары люди научились уже достаточно давно, сейчас мы даже имеем кризис перепроизводства. Теперь мир переходит к следующему этапу своего развития – постиндустриальной эпохе. В структуре ВВП ведущей экономики мира (США) доля услуг неуклонно приближается к 70%. За услугами будущее!

Тема данной статьи – 12 отличий в продаже услуг от продажи материальных товаров.

Итак, чем же отличается продажа нематериальной услуги от продажи материального товара?

1. Экспертность продавца.

Как правило, это продавец-консультант или менеджер по продажам. Ни тот ни другой не обязаны досконально разбираться в свойствах и характеристиках предлагаемых продуктов. Сегодня они продают одно, завтра – другое, послезавтра- что-нибудь третье. На самом деле не так уж и важно, что конкретно продавать. С другой стороны, чтобы хорошо продавать услуги просто необходимо быть экспертом в выбранной сфере деятельности, а уже во-вторую очередь продажником.

2. Услуга, зачастую, формируется в процессе общения с клиентом.

Материальный продукт, как правило, стандартен и сравним — он уже есть. Услуга же рождается в процессе общения с клиентом.

3. Продажа услуги лишь начало общения с клиентом.

При продаже товара момент продажи – это конец общения. Упаковали и разошлись. При продаже услуги, момент продажи – это только начало длительного периода общения.

4. Услуги, в отличии от товаров, нематериальны.

Это большая проблема — их нельзя потрогать, увидеть, послушать, сложно сравнить. Всё, что мы может сделать – это воздействовать на воображение покупателя.

5. Особенности поведения покупателя.

Чтобы купить товар много времени не потребуется (если же, конечно, товар не специфичен). Как правило, клиент достаточно быстро может определиться со своими потребностями. При продаже услуг, выбор – это мука. Очень сложно из рассказов продавцов решить стоит или не стоит заказывать услугу именно у этого продавца.

6. Не каждый может быть нашим клиентом.

При продаже товаров клиент – любой у кого есть деньги. При продаже услуги – это далеко не так. Не каждый, у кого есть некоторая сумма денег может стать нашим клиентом. Иногда приходится отказываться от работы, когда понимаешь, что не сможешь дать клиенту необходимый результат.

7. Проблема ценообразования.

В товарах можно «плясать» от затрат и требуемой прибыли, а ещё сравнивать с товарами конкурентов или товарами-заменителями. На рынке услуг процесс ценообразования окутан тайной, и стоимость однотипных услуг может сильно отличаться. Это функция многих переменных, важнейшей их которых является как раз уровень экспертности.

8. Стоимость первого контакта с покупателем.

При продаже товаров – первый контакт с покупателем зачастую бесплатен, при продаже услуг, можно потратить довольно солидные деньги просто за то, чтобы люди заинтересовались вашей услугой.

9. Оплачиваемая и неоплачиваемая занятость.

Производители товаров конкурируют в основном в поле себестоимости, именно поэтому производящие центры мигрируют в сторону Юго-Восточной Азии. У производителей услуг головная боль – занятость. Можно быть занятым, но не получать за это никаких финансовых выгод. Это, как правило, предварительные этапы заказа услуги.

10. Продажа услуг ограничена возможностями по их исполнению.

Цель продажи товара – продать как можно больше, при этом товар производят другие, в случае нехватки товара мощности его производства можно увеличить. Производство услуги сильно ограничено тем, кто её «производит». Можно «подавиться» большим количеством заказов.

11. Возражения «красные флажки».

В продаже товаров с возражениями боремся нещадно. При продаже услуг обращаем внимание на возражения «красные флажки», после которых ясно понимаем, что клиент не наш, и помочь ему мы вряд ли сможем.

12. Отсутствие универсальность продавца.

Хорошему продавцу товаров не так важно, что конкретно надо продавать, он поймёт специфику в течение довольно короткого срока – он универсал. Чтобы продавать услугу (например, изготовление сайтов), нужно быть специалистом в своей области, а профессиональную область так быстро не поменяешь!

Как хорошо продавать именно услуги вы можете научиться на тренинге «Продажа услуг».

Международные торговые договоры

Страница 1 из 2

Международные торговые договоры — это соглашения между двумя или большим количеством стран, устанавливают их взаимные права и обязанности.

Торговые договоры могут заключаться как на двух, так и на многосторонней основе. Примерами многостороннего экономического договора является Генеральное соглашение по тарифам и торговле, Генеральное соглашение по торговле услугами, Соглашение о регулировании взаимоотношений стран СИД в сфере торгово-экономического сотрудничества.

Идею создания конвенций об унификации права международной купли-продажи товаров выдвинул голландский юрист Е. Рабле. Работа началась 1926г. С 1928 г. её выполняла Конференция по международному частному праву под контролем голландского правительства. В 1930 г.. Эту тему начал развивать Международный Институт унификации частного права в Риме, действовавшего под эгидой Лиги Наций. Проект конвенции был подан в Совет Лиги Наций в 1935, а затем передан на рассмотрение членам Лиги. 24 правительства направили свои замечания. Совет директоров УНИДРУА в мае 1941 г.. Одобрил доработанный проект.

Дальнейшую работу остановила война. В 1951 г.. Правительство Голландии созвал в Гааге Дипломатическую конференцию с участием 25 государств, представителей Европейской экономической комиссии, УНИДРУА, Международной торговой палаты. Конференция одобрила основные положения проекта конвенции и создала рабочую комиссию для его доработки. Новый проект в 1955 был передан правительством Голландии заинтересованным странам. В 1963 г.. Европейская экономическая комиссия завершила работу над окончательным проектом. 2-25 апреля 1964 состоялась Дипломатическая конференция с участием 28 государств. Результатом ее работы стали две конвенции. Одна из них касалась унифицированного права с международной купли материального движимого имущества, другая — унифицированного права о заключении договоров с международной купли материального движимого имущества.

Конвенции имели сложную внутреннюю структуру, громоздкую и малополезную систему критериев субъекта и объекта. Стало ясно, что конвенции не достанут широкого международного одобрения. Возникла необходимость создать лучший и одновременно простой международно акт.

Резолюция XXI сессии Генеральной Ассамблеи 00Н от 17 декабря 1966 зафиксировала, что различия в законах разных стран по вопросам торговли является одной из преград на пути ее развития. В том же году Генеральная Ассамблея ООН создала Комиссию по праву международной торговли ООН (ЮНСИТРАЛ). В результате ее деятельности в 1980 p. в Вене на дипломатической конференции была принята Конвенция ООН о договорах международной продажи товаров (United Nations Convention on Contracte for the International Sale of Goods). Конвенция была направлена на преодоление противоречий между национальными системами регулирования договора купли-продажи и международным характером нынешнего торгового обмена. Конвенция является компромиссом между различными правовыми и социально-экономическими системами. Она применяется при заключении договоров купли-продажи товаров между сторонами, если их торговая деятельность осуществляется в различных государствах и если оба государства являются участниками Венской конвенции или нормы частного международного права указывают на право договаривающегося государства.

Конвенция не применяется к продаже товаров:

• которые приобретаются для личного, семейного или домашнего обихода;

• с аукциона;

• в порядке исполнительного производства другим способом в соответствии с законом;

• ценных бумаг и денег;

• судов водного и воздушного транспорта, а также судов на воздушной подушке;

• электроэнергии.

«В началоНазад12ВперёдВ конец»

Отношения с Византийской империей уже с IX в. составляли важнейший элемент внешней политики Древнерусского государства. Вероятно, уже в 30-е или самом начале 40-х гг. IX в. русский флот совершил набег на византийский город Амастриду на южном побережье Черного моря (современный город Амасра в Турции). Достаточно подробно греческие источники рассказывают о нападении «народа росов» на византийскую столицу — Константинополь. В «Повести временных лет» этот поход ошибочно датирован 866 годов и связывается с именами полумифических киевских князей Аскольда и Дира.

К этому же времени относятся и известия о первых дипломатических контактах Руси с южным соседом. В составе посольства византийского императора Феофила (829-842), прибывшего в 839 г. ко двору франкского императора Людовика Благочестивого, были некие «просители мира» от «народа Рос». Они были направлены своим правителем-хаканом к византийскому двору, а теперь возвращались на родину. Мирные и даже союзные отношения между Византией и Русью засвидетельствованы источниками 2-й половины 860-х годов, прежде всего — посланиями константинопольского патриарха Фотия (858-867 и 877-886). В этот период усилиями греческих миссионеров (их имена до нас не дошли) начался и процесс христианизации Руси. Однако значительных последствий это так называемое «первое крещение» Руси не имело: его результаты были уничтожены после захвата Киева пришедшими из Северной Руси дружинами князя Олега.

Это событие знаменовало консолидацию под властью северной, скандинавской по происхождению, династии Рюриковичей земель вдоль транзитного волховско-днепровского торгового пути «из варяг в греки». Олег, новый правитель Руси (его имя представляет собой вариант древнескандинавского Хельги — священный) прежде всего стремился утвердить свой статус в противостоянии с могущественными соседями — Хазарским каганатом и Византийской империей. Можно предполагать, что первоначально Олег пытался поддерживать партнерские отношения с Византией на основе договора 860-х гг. Однако его антихристианская политика привела к конфронтации.

Рассказ о походе Олега на Константинополь в 907 г. сохранился в «Повести временных лет». Он содержит ряд элементов явно фольклорного происхождения, и поэтому многие исследователи выражали сомнения в его достоверности. К тому же, практически ничего не сообщают об этой военной кампании греческие источники. Имеются лишь отдельные упоминания «росов» в документах времени императора Льва VI Мудрого (886-912), а также неясный пассаж в хронике псевдо-Симеона (конец Х в.) об участии «росов» в войне Византии против арабского флота. Главным аргументов в пользу реальности похода 907 г. следует считать русско-византийский договор 911 г. Подлинность этого документа не вызывает никаких сомнений, а содержащиеся там условия, чрезвычайно выгодные для Руси, едва ли могли быть достигнуты без военного давления на Византию.

Кроме того, описание в «Повести временных лет» переговоров между Олегом и византийскими императорами, соправителями Львом и Александром, вполне соответствует известным принципами византийской дипломатической практики. После того, как князь Олег вместе со своим войском появился под стенами Константинополя и разорил окрестности города, император Лев VI и его соправитель Александр были вынуждены вступить с ним в переговоры. Олег послал со своими требованиями пять послов к византийским императорам. Греки выразили готовность выплатить единовременную дань русам и разрешили им беспошлинную торговлю в Константинополе. Достигнутое соглашение было закреплено обеими сторонами посредством присяги: императоры целовали крест, а русы клялись на своем оружии и своими божествами Перуном и Волосом. Принесению клятвы, по-видимому, предшествовало соглашение, поскольку клятва должна была относиться как раз к практическим статьям договора, которые она была призвана утвердить. О чем конкретно стороны договаривались, мы не знаем. Ясно, однако, что русы требовали от греков каких-то платежей и льгот и что они получили это, чтобы затем покинуть округу Константинополя.

Формальный договор Руси с Византией был заключен, по-видимому, в два этапа: в 907 г. прошли переговоры, затем достигнутые соглашения были скреплены присягой. Но засвидетельствование текста договора задержалось во времени и произошло только в 911 г. Стоит отметить, что наиболее выгодные для русов статьи договора — о выплате греками контрибуции («укладов») и об освобождении русских купцов в Константинополе от уплаты пошлин — есть только среди предварительных статей 907 г., но не в основном тексте договора 911 г. По одной из версий, упоминание о пошлинах было сознательно изъято из сохранившейся только в виде заголовка статьи «О русских торгующих». Возможно, желание византийских правителей заключить договор с Русью было вызвано и стремлением получить союзника в продолжавшейся войне против арабов. Известно, что летом того же 911 года 700 русских воинов участвовали в походе византийцев на оккупированный арабами остров Крит. Возможно, они остались в империи, поступив там на военную службу, после походов Олега, а не возвращались на родину.

Детальный текстологический, дипломатический и правовой анализ показал, что тексты дипломатического протокола, актовых и юридических формул, сохраненные в древнерусском тексте договора 911 г., представляют собой либо переводы хорошо известных византийских канцелярских формул, засвидетельствованных во многих сохранившихся греческих подлинных актах, либо парафразы памятников византийского права. Нестор включил в состав «Повести временных лет» русский перевод, выполненный с аутентичной (то есть обладавшей силой оригинала) копии акта из особой копийной книги. К сожалению, пока не установлено, ни когда и кем был выполнен перевод, ни при каких обстоятельствах выписки из копийных книг попали на Русь.

На протяжении X–XI вв. войны между Русью и Византией чередовались с мирными, причем довольно продолжительными паузами. Эти периоды отмечены усилением дипломатических акций, двух государств — обменом посольствами, активной торговлей. Из Византии на Русь приезжали священнослужители, архитекторы, художники. После христианизации Руси в обратном направлении начали ездить паломники ко святым местам. В «Повесть временных лет» включены еще два русско-византийских договора: между князем Игорем и императором Романом I Лакапином (944 год) и между князем Святославом и императором Иоанном I Цимисхием (971 год). Как и в случае с соглашением 911 г., они представляют собой переводы с греческих оригиналов. Вероятнее всего, все три текста попали в руки составителя «Повести временных лет» в виде единого сборника. При этом, текста договора 1046 г. между Ярославом Мудрым и императором Константином IX Мономахом в «Повести временных лет» нет.

Договоры с Византией принадлежат к числу древнейших письменных источников русской государственности. Как международные договорные актами, они зафиксировали нормы международного права, а также правовые нормы договаривающихся сторон, которая, таким образом, оказалась вовлечена в орбиту другой культурно-юридической традиции.

К нормам международного права можно отнести те статьи договора 911 г. и других русско-византийских соглашений, аналоги которых присутствуют в текстах ряда других договоров Византии. Это относится к ограничению срока пребывания иноземцев в Константинополе, а также к нормам берегового права, отраженным в договоре 911 г. Аналогом положений того же текста о беглых рабах могут быть пункты некоторых византийско-болгарских соглашений. Византийские дипломатические соглашения включали в себя пункты о термах (банях), сходные с соответствующими условиями договора 907 г. Документальное оформление русско-византийских договоров, как неоднократно отмечалось исследователями, во многом обязано византийскому канцелярскому протоколу. Поэтому в них нашли отражение греческие протокольные и юридические нормы, канцелярские и дипломатические стереотипы, нормы, институты. Это, в частности, обычное для византийских актов упоминание соправителей наряду с правящим монархом: Льва, Александра и Константина в договоре 911 г., Романа, Константина и Стефана в договоре 944 г., Иоанна Цимисхия, Василия и Константина в договоре 971 г. Таких упоминаний обычно не было ни в русских летописях, ни в кратких византийских хрониках, напротив, в формуляре византийских официальных документов это был обычный элемент. Определяющее влияние византийских норм сказалось в использовании греческих мер веса, денежных мер, также византийской системы летосчисления и датировки: указание года от Сотворения мира и индикта (порядкового номера года в 15-летнем цикле налоговой отчетности). Цена раба в договоре как 911 г., как показали исследования, близка к вилке средней цены невольника в Византии того времени.

Важно, что договор 911 г., как и последующие соглашения, свидетельствовали о полном юридическом равенстве обеих сторон. Субъектами права выступали подданные русского князя и византийского императора, независимо от места их проживания, социального статуса и вероисповедания. При этом нормы, регулирующие преступления против личности, в них были основаны главным образом на «законе русском». Вероятно, имеется в виду свод юридических норм обычного права, действовавших на Руси к началу Х в., то есть задолго до принятия христианства.