Содержание

- Суточные при загранкомандировках в 2019 году: таблица

- Суточные при загранкомандировках в 2020 году: нормы и учет

- Размер суточных при загранкомандировках 2020

- Суточные при загранкомандировках 2020: как рассчитать

- Суточные при загранкомандировках 2020: как выдавать

- Суточные при загранкомандировках 2020: налоги

- Суточные при загранкомандировках 2020: учет

- Как оплатить день выхода на работу из командировки

- Что такое суточные по России в 2018 году

- Что входит в суточные командировочные расходы

- Размер суточных в 2018 году

- Как посчитать суточные при командировке, пример

- Командировочные расходы 2018

- Как производится возмещение командировочных расходов

- Какими документами подтвердить командировочные расходы 2018

- Нужно ли оплачивать командировочные расходы в 2018 году, если отсутствуют подтверждающие документы

- Как по-новому считать командировочные расходы

- Состав командировочных расходов

- Изменения по командировочным с 2019 года

- Размеры гарантированных выплат

- Суточные по России

- Поездка за рубеж

- Однодневный выезд

- Порядок выплаты

- Бухгалтерский учет

- Размер суточных при командировках в 2018 году (нюансы)

- Порядок выплаты суточных

- Размер суточных при командировках в 2018 году

- Итоги

- Суточные за границей в 2020 году

- Кто может стать зарубежным командировочным, а кто нет

- Таблица с размерами

- Отличия от суточных по России

- Для бюджетников

- Как рассчитать

- Документы для подтверждения

- Особенности налогообложения и страховых взносов

- Расчет суточных при загранкомандировках в 2018 году

- Нормативы суточных выплат

- Особенности расчета суточных при загранпоездках

- Дни начала и окончания командировки

- Пример расчета суточных по командировке за рубеж

- Образец заполнения бухсправки по загрансуточным

Работодатель сам определяет, в какой валюте устанавливать и выплачивать суточные для загранкомандировок. Например, размер таких суточных может быть установлен в иностранной валюте, но на руки работник получит сумму в рублях, эквивалентную этим валютным суточным.

Расчет суточных при загранкомандировках в 2019 году зависит от количества дней, проведенных работником за пределами РФ.

По общему правилу суточные выплачиваются работнику следующим образом (п. 17, 18 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749):

- при отправлении в загранкомандировку за день пересечения границы суточные выплачиваются как за время нахождения за границей;

- при возвращении из зарубежной поездки за день пересечения границы суточные выплачиваются как за командировку внутри страны.

Однако компания вправе установить свой порядок расчета выплачиваемых суточных.

Суточные при загранкомандировках в 2019 году: таблица

Приведем некоторые размеры суточных при загранкомандировках, установленных Правительством РФ для бюджетников (Постановление Правительства РФ от 26.12.2005 № 812):

Нормы суточных для сотрудников организаций, финансируемых из средств федерального бюджета, при служебных командировках за пределы РФ с 1 января 2006г.

|

Страна |

Размер суточных в долларах США |

|

|

При командировке из России на территорию другой страны |

При командировке сотрудников загранучреждений РФ в пределах территории страны, где расположено загранучреждение |

|

|

Абхазия |

||

|

Австралия |

||

|

Австрия |

||

|

Азербайджан |

||

|

Албания |

||

|

Алжир |

||

|

Ангола |

||

|

Андорра |

||

|

Антигуа и Барбуда |

||

|

Аргентина |

||

|

Армения |

||

|

Афганистан |

||

|

Багамские острова |

||

|

Бангладеш |

||

|

Барбадос |

||

|

Бахрейн |

||

|

Белиз |

||

|

Белоруссия |

||

|

Бельгия |

||

|

Бенин |

||

|

Бермудские Острова |

||

|

Болгария |

||

|

Боливия |

||

|

Босния и Герцеговина |

||

|

Ботсвана |

||

|

Бразилия |

||

|

Бруней |

||

|

Буркина-Фасо |

||

|

Бурунди |

||

|

Вануату |

||

|

Великобритания |

||

|

Венгрия |

||

|

Венесуэла |

||

|

Вьетнам |

||

|

Габон |

||

|

Гаити |

||

|

Гайана |

||

|

Гамбия |

||

|

Гана |

||

|

Гватемала |

||

|

Гвинея |

||

|

Республика Гвинея-Бисау |

||

|

Германия |

||

|

Гибралтар |

||

|

Гондурас |

||

|

Гренада |

||

|

Греция |

||

|

Грузия |

||

|

Дания |

||

|

Джибути |

||

|

Содружество Доминики |

||

|

Доминиканская республика |

||

|

Египет |

||

|

Замбия |

||

|

Заморские территории Франции |

||

|

Зимбабве |

||

|

Израиль |

||

|

Индия |

||

|

Индонезия |

||

|

Иордания |

||

|

Ирак |

||

|

Иран |

||

|

Ирландия |

||

|

Исландия |

||

|

Испания |

||

|

Италия |

||

|

Йемен |

||

|

Кабо-Верде |

||

|

Казахстан |

||

|

Каймановы Острова |

||

|

Камбоджа |

||

|

Камерун |

||

|

Канада |

||

|

Катар |

||

|

Кения |

||

|

Кипр |

||

|

Киргизия |

||

|

Республика Кирибати |

||

|

Китай |

||

|

Китай (Гонконг) |

||

|

Китай (Тайвань) |

||

|

Колумбия |

||

|

Коморские Острова |

||

|

Конго |

||

|

Демократическая Республика Конго |

||

|

Корейская Народно-Демократическая Республика |

||

|

Республика Корея |

||

|

Коста-Рика |

||

|

Кот-д’Ивуар |

||

|

Куба |

||

|

Кувейт |

||

|

Лаос |

||

|

Латвия |

||

|

Лесото |

||

|

Либерия |

||

|

Ливан |

||

|

Ливия |

||

|

Литва |

||

|

Лихтенштейн |

||

|

Люксембург |

||

|

Маврикий |

||

|

Мавритания |

||

|

Мадагаскар |

||

|

Макао |

||

|

Македония |

||

|

Малави |

||

|

Малайзия |

||

|

Мали |

||

|

Мальдивы |

||

|

Мальта |

||

|

Марокко |

||

|

Мексика |

||

|

Мозамбик |

||

|

Молдавия |

||

|

Монако |

||

|

Монголия |

||

|

Мьянма |

||

|

Намибия |

||

|

Науру |

||

|

Непал |

||

|

Нигер |

||

|

Нигерия |

||

|

Нидерланды |

||

|

Никарагуа |

||

|

Новая Зеландия |

||

|

Новая Каледония |

||

|

Норвегия |

||

|

Объединенные Арабские Эмират |

||

|

Оман |

||

|

Пакистан |

||

|

Палау, остров |

||

|

Палестина |

||

|

Панама |

||

|

Папуа-Новая Гвинея |

||

|

Парагвай |

||

|

Перу |

||

|

Польша |

||

|

Португалия |

||

|

Пуэрто-Рико |

||

|

Руанда |

||

|

Румыния |

||

|

Сальвадор |

||

|

Самоа |

||

|

Сан-Марино |

||

|

Сан-Томе и Принсипи |

||

|

Саудовская Аравия |

||

|

Свазиленд |

||

|

Сейшельские Острова |

||

|

Сенегал |

||

|

Сент-Люсия |

||

|

Сербия и Черногория |

||

|

Сингапур |

||

|

Сирия |

||

|

Словакия |

||

|

Словения |

||

|

Соломоновы Острова |

||

|

Сомали |

||

|

Судан |

||

|

Суринам |

||

|

США |

||

|

Сьерра-Леоне |

||

|

Таджикистан |

||

|

Таиланд |

||

|

Танзания |

||

|

Того |

||

|

Тонга |

||

|

Тринидад и Тобаго |

||

|

Тунис |

||

|

Туркменистан |

||

|

Турция |

||

|

Уганда |

||

|

Узбекистан |

||

|

Украина |

||

|

Уругвай |

||

|

Фиджи |

||

|

Филиппины |

||

|

Финляндия |

||

|

Франция |

||

|

Хорватия |

||

|

Центрально-Африканская Республика |

||

|

Чад |

||

|

Чехия |

||

|

Чили |

||

|

Швейцария |

||

|

Швеция |

||

|

Шри-Ланка |

||

|

Эквадор |

||

|

Экваториальная Гвинея |

||

|

Эритрея |

||

|

Эстония |

||

|

Эфиопия |

||

|

Южная Осетия |

||

|

Южно-Африканская Республика |

||

|

Ямайка |

||

|

Япония |

||

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Суточные при загранкомандировках в 2020 году: нормы и учет

Точный размер суточных в зарубежных командировках установлен только для бюджетников. Частные компании сами разрабатывают размер и правила выдачи. Может получиться так, что работодатель увеличит себе налоговую нагрузку сверхлимитными суточными.

Приказ о направлении в командировку: бланкскачать бесплатноСлужебное задание: бланкскачать бесплатноКомандировочное удостоверение: бланкскачать бесплатноАвансовый отчет: образецскачать бесплатноПриказ об установлении размера суточных: образецскачать бесплатно

Размер суточных при загранкомандировках 2020

Законодательством установлены размеры суточных только для бюджетников, отправленных в рабочую поездку за границу. Полный перечень приведен в Приложении 1 к Постановлению Правительства от 26.12.2005г. № 812. Приведем несколько примеров:

|

Страна |

Суточные в долларах США |

|---|---|

|

Армения |

|

|

Болгария |

|

|

Венгрия |

|

|

Германия |

|

|

Египет |

|

|

Италия |

|

|

Китай |

Для частный предприятий норм суточных в законодательстве нет. Каждый работодатель может сам установить размер выплат для зарубежной рабочей поездки. Например, можно ориентироваться на суммы, действующие для бюджетников. Причем допускается устанавливать разные суммы для поездок в разные страны. Установленные суммы фиксируются в локальных актах компании, например, в приказе руководителя:

Хотя размер суточных законодательством не ограничен, в ст. 217 и 422 НК РФ утверждена пороговая сумма – 2 500 рублей:

- Суточные в размере 2 500 руб. или меньше не облагаются ни НДФЛ, ни страховыми взносами,

- Сумма превышения над 2 500 руб. облагается и НДФЛ, и страховыми взносами.

Суточные при загранкомандировках 2020: как рассчитать

Рассчитать размер суточных очень просто: оплате подлежат все дни поездки. День отъезда и день возвращения тоже берутся в расчет. Если сотрудник уехал 20 января, а вернулся 25 января 2020 года, то суточные нужно выдать за шесть дней. Но нужно учитывать несколько правил.

Во-первых , установлены правила для определения даты отъезда и возвращения. Еще нужно учитывать время проезда до вокзала или аэропорта, если они находятся за чертой города. Правила установлены Положением о направлении в командировки, утв. Постановлением Правительства от 13.10.2008г. № 749:

|

Дата, время условия отъезда или приезда |

Как определить первый или последний день командировки |

|---|---|

|

Сотрудник выезжает 20 сентября в 23.45 |

День отъезда – 20 сентября |

|

Самолет вылетает 20 сентября в 01.00. Для прохождения таможни сотрудник прибыл в аэропорт 19 сентября в 23.00 |

День отъезда – 19 сентября |

|

По расписанию вылет 20 сентября в 20.30. Сотрудник прибыл в аэропорт к 18.00 для прохождения таможни. По погодным условиям вылет задержан до 03.00 часов 21 сентября |

День отъезда – 20 сентября |

|

Таможенный досмотр в аэропорту начинается 25 сентября в 00.30. Путь из города до аэропорта на такси занимает 45 минут |

День отъезда – 24 сентября |

|

Поезд прибывает на вокзал 30 августа в 23.30 |

День приезда – 30 августа |

|

Поезд прибывает 24 августа в 00.05 |

День приезда – 24 августа |

|

По расписанию самолет должен был прилететь 25 августа в 23.00. По погодным условиям рейс фактически прибыл 26 августа в 01.00 |

День приезда – 26 августа |

Во-вторых, в расчет берутся даты отъезда и приезда, и все дни между ними. Если во время поездки сотрудник заболел, командировка продлевается на время лечения. За эти дни работодатель тоже выдает суточные.

В-третьих, заграничные суточные выдаются только за дни пребывания за рубежом. При этом дни пересечения границы РФ учитываются так:

- День выезда за границу РФ – это день пребывания за границей, суточные выдаются по иностранным нормам,

- День возврата на территорию РФ – это день в России, суточные выдаются по российским нормам.

Пример

Сотрудник отправился в командировку в Германию с 20 по 25 января 2020 года. В локальных актах компании для поездок в Германию установлены суточные в размере 60 евро. А для поездок по России – 700 руб. Бухгалтерия рассчитает суточные так:

- За 20 января (день выезда за границу РФ) выдаются «иностранные» суточные 60 евро,

- За дни пребывания в Германии (с 21 по 24 января) суточные – по 60 евро за каждый день,

- За 25 января (день пересечения границы РФ в обратном направлении) – «российские» суточные 700 руб.

Во время поездки работник может побывать в нескольких странах. Если для них установлены одинаковые суточные, вопросов не возникает. Если суточные в этих странах выдаются в разных размерах, то действует то же правило пересечения границ. Поясним на примере.

Сотрудник отправился в командировку:

- Германию – с 20 по 25 января 2020 года,

- В Болгарию – с 25 по 28 января,

- В Австрию – с 28 по 31 января.

В локальных актах компании установлены суточные:

- Для поездок по России – 800 руб.,

- Для поездок в Германию – 60 евро,

- Для поездок в Болгарию – 55 евро,

- Для поездок в Австрию – 58 евро.

Бухгалтерия рассчитает суточные так:

|

Дата |

Сумма |

|---|---|

|

20 января – день выезда за пределы РФ в Германию |

60 евро |

|

С 21 по 24 января – пребывание в Германии |

60 евро в день |

|

25 января – выезд из Германии в Болгарию |

55 евро |

|

С 26 по 27 января – пребывание в Болгарии |

55 евро в день |

|

28 января – выезд из Болгарии в Австрию |

58 евро |

|

29 и 30 января – пребывание в Австрии |

58 евро в день |

|

31января – пересечение границы РФ в обратном направлении |

800 руб. |

Суточные при загранкомандировках 2020: как выдавать

Порядок выдачи суточных определяет работодатель. Решение закрепляют в локальных актах компании, например, в положении о командировках.

Когда выдавать

Суточные – это денежные средства, которые работодатель выдает сотруднику для компенсации неудобств, связанных с поездкой. Сразу скажем, что отчитываться о расходовании этих денег работник не обязан. Как правило, эти средства идут на оплату питания, поскольку работнику приходится жить вне дома. Выдать денежные средства нужно до поездки, иначе теряется смысл суточных.

Какие документы оформить

Для бухгалтерии достаточно приказа о направлении сотрудника в командировку. Если в нем размер суточных не указан, то понадобится второй локальный акт, в котором закреплены точные суммы. А требовать от работника дополнительное заявление не нужно.

Валюта

Работодатель может выдать суточные в валюте или в российских рублях. Если выдаются рубли, сотрудник сам купит валюту. В бухгалтерию он должен принести справку из банка о покупке валюты.

Способы выдачи

Выдать суточные можно одним из способов:

- Наличными из кассы предприятия по расходному кассовому ордеру, так можно выдавать и рубли, и валюту,

- Сумму в рублях можно перевести на банковскую карту сотрудника. Но в назначении платежа обязательно указать, что это суточные. В противном случае придется платить НДФЛ и взносы со всей суммы.

Суточные при загранкомандировках 2020: налоги

По налогу на прибыль вся сумма суточных полностью учитывается в расходах. Никаких лимитов и ограничений нет, вся выданная сумма идет в расходы. Единственное условие – суточные, выданные в иностранной валюте, придется пересчитать в рубли. Если из кассы работник получил валюту, пересчет делается по курсу Центробанка на дату выдачи (п. 10 ст. 272 НК РФ):

|

Расходы по налогу на прибыль, руб. |

= |

Суточные в валюте за день |

х |

Официальный курс ЦБ на день выдачи суточных |

х |

Количество дней, оплаченных в валюте |

В расходы суточные списываются датой утверждения авансового отчета.

НДФЛ начисляется на сверхлимитные суточные. Напомним, что в любой загранкомандировке как минимум один день (день возвращения) оплачивается российскими суточными. Поэтому расчет налоговой базы по НДФЛ всегда будет состоять минимум из трех шагов:

|

Шаг |

Что рассчитать |

Как рассчитать |

|---|---|---|

|

Налоговая база с суточных по России |

Сумма, выданная работнику, минус 700 рублей |

|

|

Налоговая база с заграничных суточных |

Сумма, выданная работнику, минус 2 500 рублей |

|

|

НДФЛ |

13% от совокупной налоговой базы |

Возможные дополнительные шаги:

- Если суточные выданы в валюте, их придется пересчитать в рубли по курсу Центробанка на день выдачи,

- Если работник посетил несколько стран с разными нормами суточных, нужно пересчитать каждую сумму в рубли.

Такой же порядок действует в отношении страховых взносов.

Суточные при загранкомандировках 2020: учет

Выше мы рассказали, что выдать работнику суточные бухгалтерия может в рублях или в валюте. Сумма, выданная в валюте, списывается в расходы в рублях. Пересчет производится по официальному курсу на дату выдачи.

Перед поездкой работник получил в кассе предприятия суточные на 5 дней командировки в размере:

- За 4 дня за границей – по 60 евро за день, получено наличными евро,

- За 1 день в России – 700 руб., получено наличными рублями.

Официальный курс ЦБ на дату выдачи – 71 руб. После возвращения работник сдает авансовый отчет и указывает полученные суточные. Бухгалтер пересчитывает евро в рубли по курсу ЦБ на дату выдачи. На дату утверждения авансового отчета делает проводку:

Дебет 26 – Кредит 71 на сумму: 60 * 71 * 4 + 700 = 17 740 руб.

Если работнику выдан рублевый эквивалент, он должен принести в бухгалтерию справку из банка, в котором покупал валюту:

- Списание суточных в расходы производится по курсу, указанному в справке,

- Если справка отсутствует, суточные рассчитываются по курсу Центробанка на дату утверждения авансового отчета.

Такой порядок приведен в Письме Минфина от 31.03.2011г. № 03-03-06/1/193.

Перед поездкой работник получил в кассе предприятия суточные на 5 дней командировки в размере 30 000 руб. Четыре дня он проводит за границей, на пятый день возвращается в Россию. В локальных актах зафиксированы размеры суточных:

- В заграничных поездках – 100 евро в день,

- По России – 700 руб. в день.

Ситуация №1. Допустим, работник принес справку о покупке валюты, в которой отражен курс 71,05 руб. Тогда на дату утверждения авансового отчета бухгалтер сделает проводки:

Дебет 26 – Кредит 71 на сумму: 100 евро * 71,05 * 4 дн. + 700 руб. = 29 120 руб.

Поскольку работник получал из кассы 30 000 руб., он должен вернуть 30 000 – 29 120 = 880 руб. (другие расходы в расчет не принимаем).

Налоги и взносы:

- Необлагаемая база по загрансуточным: 2 500 руб. * 4 дн. = 10 000 руб.,

- Сверхнормативные загрансуточные: 100 евро * 71,05 * 4 дн. – 10 000 руб. = 18 420 руб. – эта сумма облагается НДФЛ и взносами,

- Суточные по России налогами не облагаются, поскольку выплачены в пределах лимита.

Ситуация №2. Если работник справку не принес (например, потерял), делается такая же проводка, но конвертация рублей осуществляется по официальному курсу. Допустим курс ЦБ на дату утверждения авансового отчета равен 70 руб.:

Дебет 26 – Кредит 71 на сумму: 100 евро * 70 * 4 дн. + 700 руб. = 28 700 руб.

Поскольку работник получал из кассы 30 000 руб., он должен вернуть 30 000 – 28 700 = 1 300 руб. (другие расходы в расчет не принимаем).

Как оплатить день выхода на работу из командировки

Если рабочий день совпал с днем командировки, нужно решить, какие отметки ставить в табеле, какие выплаты начислить, платить ли суточные. В статье эксперты журнала «Зарплата» рассказали, как принять решение, привели образцы записей в локальном нормативном акте, заполнения табеля, подготовили примеры расчета выплат.

Как оплатить день выхода на работу из командировки, если…

Работа многих граждан связана с командировками. Организация обязана оплачивать их в соответствии со ст. 167 НК РФ. Кроме среднего заработка, командированный сотрудник вправе претендовать на оплату проезда, проживания и суточных. Закон не устанавливает конкретные размеры данных выплат. Поэтому, они могут утверждаться индивидуально в каждой организации.

Что такое суточные по России в 2018 году

Под суточными подразумевается оплата расходов командированного лица во время поездки. Они выплачиваются с учетом двух основных правил:

Фиксированной суммой за каждый день командировки, включая суточные в выходные дни в командировке и праздничные.

Когда выплачиваются суточные, как считать дни, должен знать не только бухгалтер, но и само командированное лицо. Кроме непосредственных дней командировки, в расчет включается день отъезда и возвращения, включая возможную задержку.

День отъезда – дата отправления транспортного средства из города постоянного места труда в населенный пункт, куда направляется работник. День возвращения – дата прибытия сотрудника в город постоянного места труда.

Если транспорт прибывает до 0 часов включительно, в расчет берутся текущие сутки. При прибытии после 0 часов, сотруднику оплатят еще одни сутки.

Оплата суточных командировочных расходов в 2018 году производится сотруднику за день до направления в командировку авансом.

Такие выплаты положены сотруднику, если командировка занимает больше одних суток. Когда работник утром уезжает, а вечером уже возвращается, суточные ему не положены.

Что входит в суточные командировочные расходы

Это определяет п. 10 постановления Правительства РФ от 13.10. 2008 г. № 749 «Об особенностях направления работников в служебные командировки». В командировочные расходы суточные в 2018 году включают ежедневные траты в стороннем от места жительства городе (питание, иные допрасходы, связанные с проживанием вне дома). Кроме суточных сумм, командировочное лицо получит средства на оплату жилья и билетов до места назначения и назад.

Размер суточных в 2018 году

Законодательство не устанавливает пределы выплат суточных сумм работникам. Работодатель вправе самостоятельно локальным актом определить размер суточных командировочных расходов в 2018 году. При этом, они могут быть отличны для руководителя и простого служащего.

На законодательном уровне существуют ограничения для начисления налогов и взносов. Согласно ст. 217 НК не подлежат налогообложению нормы суточных в командировке 2018 г.:

- командировка по РФ – 700 руб.;

- командировка за рубеж – 2500 руб.

Также согласно Постановлению Правительства РФ №729 от 02.10.2002 г. суточные при командировках в 2018 году в коммерческих организациях не могут быть меньше величины, установленной для бюджетных учреждений. Минимальный размер суточных составляет 100 рублей в день.

Получается, размер суточных при командировках в 2018 году работодатель устанавливает самостоятельно. Но, забывать о начислении налогов не стоит.

Если командированному сотруднику на территории РФ за сутки выплачивается, к примеру, 500 рублей, налоги платить не нужно. А при выплате суточных сумм по РФ, предположим 1400 руб., с суммы (1400 – 700) = 700 рублей, придется заплатить страховые взносы в ПФ и ФСС, а также НДФЛ 13 %. Поэтому, как рассчитать суточные, напрямую зависит от размера выплачиваемых сумм.

Как посчитать суточные при командировке, пример

Рассмотрим, как рассчитать суточные в командировке работникам, на конкретном примере.

Предположим, сотрудник был направлен в командировку по России на срок 14 дней: на 1 июля 2018 г. 13 — 00 у него куплен билет на поезд, 14 июля в 17- 00 он прибывает назад. Размер ежедневных суточных в организации составляет 650 рублей. Получаем следующий расчет:

- 14 х 650 = 9100 рублей – суточные.

За 14 дней у командированного лица в любом случае будут выходные дни. Оплата суточных в выходные дни в командировке производится также в полном объеме, поэтому дни отдыха выкидывать из расчета нельзя.

Пример, как считаются суточные в командировке при превышении лимита.

Если, допустим, сотрудник отправляется в командировку на тот же срок, но сумма командировочных расходов суточных в 2018 году составит 800 рублей, расчет будет несколько иным:

- С разницы (800 – 700) = 100 рублей, работодатель удержит НДФЛ 13 %:

- 100 – (100 х 13 %) = 87 руб.

- Сумма суточных составит тогда:

- (700 + 87) х 14 = 11018 руб., а в бюджет надо перечислить 13 руб. х 14 дней = 182 руб. НДФЛ

- Дополнительно с суммы превышения лимита организация за счет собственных средств заплатит страховые взносы в ПФ и ФСС.

Также, сотруднику будут оплачены билеты на поезд и каждый день на оплату жилья, в зависимости от потраченных сумм. Заработная плата на время пребывания в командировке выплачивается по среднему заработку.

Норма суточных командировочных расходов в 2018 году не установлена законом. Организации вправе утверждать такие суммы самостоятельно специальными локальными актами. При этом, существуют минимальные суточные по РФ – 100 руб. Выплата суточных при командировках в 2018 году сверх установленных законом норм, подразумевает удержание НДФЛ 13 %. Оплата положенных сумм производится до отъезда в командировку. Если такое условие не исполнено, сотрудник вправе не ехать в командировку.

Командировочные расходы 2018

Командировочные расходы — затраты, которые возмещают сотрудникам, направленным для выполнения служебного задания вне места их постоянной работы. Эксперты расскажут, какие расходы, в каком размере подлежат возмещению, как их определить, в каких локальных нормативных документах закрепить выплаты коммерческим компаниям, какие подходы по возмещению рекомендуется применять бюджетным организациям.

Как производится возмещение командировочных расходов

Возмещение командировочных расходов организация обеспечивает сотрудникам, которых направляют для выполнения порученного служебного задания вне места постоянной работы. К таким расходам относят:

- Проезд.

- Найм жилого помещения.

- Суточные, то есть дополнительные затраты, которые связаны с проживанием вне постоянного места жительства.

- Другие расходы по согласованию с организацией и с ведома администрации.

Эти правила установлены статьей 168 Трудового кодекса РФ.

Командировочные расходы 2018 коммерческие организации закрепляют в локальных нормативных актах, размер выплат определяют самостоятельно. Законодательством не установлена обязанность производить выплаты, связанные с командировочными расходами, в одинаковом размере всем сотрудникам. Работодатель вправе определить размер командировочных расходов в 2018 году самостоятельно, учитывая финансовые возможности компании. В локальных актах можно закрепить дифференцированный размер расходов для сотрудников, которые занимают разные должности, например, для руководителей, заместителей, специалистов разных профессий и так далее.

Эксперты «Системы Кадры» расскажут:

- Как рассчитать и выплатить суточные

- Нужно ли выплачивать суточные при однодневной командировке

- Какие документы нужно оформить при возвращении сотрудника из командировки

Командировочные расходы в 2018 году в бюджетных организациях

Командировочные расходы, размер суточных и способ возмещения для некоторых категорий организаций определяют в особом порядке:

- Федеральных учреждений, внебюджетных фондов и госорганов в соответствии с постановлением Правительства.

- Госорганов и учреждений субъектов РФ, муниципальных учреждений, органов местного самоуправления в соответствии с нормативно-правовыми актами определенных органов власти.

На это указывают части 2 и 3 статьи № 168 ТК РФ. Размер командировочных расходов, порядок возмещения сотрудникам федеральных учреждений установлен постановлением Правительства РФ от 2.10.2002 № 729. Он не должен превышать 550 рублей в сутки. Если подтверждающих расходы документов нет, то сотрудникам возмещают не больше 12 рублей в сутки.

Размер командировочных расходов в 2018 году учреждения могут увеличить за счет экономии выделенных бюджетных средств, например, лимита бюджетных обязательств, субсидий или за счет средств, которые получены от предпринимательской деятельности.

Какими документами подтвердить командировочные расходы 2018

Командировочные расходы (не суточные) нужно подтвердить соответствующими документами. Сотрудник должен по возращению представить в бухгалтерию авансовый отчет, к нему приложить все документы, подтверждающие расходы.

Командировочные расходы (но не суточные) в 2018 подтверждают авансовым отчетом и приложенными документами:

- Проездными билетами.

- Счетами за проживание.

- Чеками ККТ.

- Товарными чеками.

- Квитанциями электронных терминалов (слипами).

- Ксерокопиями загранпаспорта с проставленными отметками о пересечении границы (это требуется при загранкомандировках) и так далее.

Справка: чеками ККТ называют бумажные чеки, которые выдает контрольно-кассовая техника.

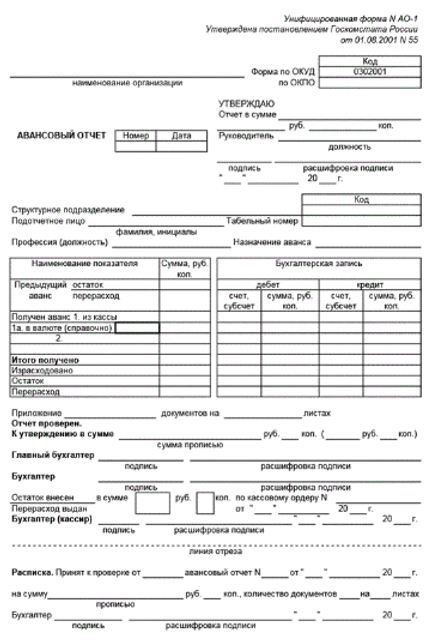

Скачать форму № АО-1 авансового отчета

Окончательная оплата командировочных расходов производится после того, как все указанные документы приняты бухгалтером. Напомним, что до направления в командировку сотруднику выдают аванс на командировочные расходы, по которому надо отчитаться после возвращения из командировки. Авансовый отчет можно заполнить от руки или на компьютере. В его оформлении участвует не только сотрудник, но и бухгалтер предприятия.

На лицевой стороне авансового отчета нужно указать:

- фамилию, имя и отчество;

- профессию;

- должность;

- назначение аванса и тт.д.

На оборотной стороне перечисляют все расходы, которые связаны с поездкой, включая суточные, указывают реквизиты подтверждающих документов. На основании этого возмещают командировочные расходы, суточные в 2018 году.

Коммерческие компании вправе применять форму авансового отчета № АО-1 или самостоятельно разработанные и утвержденные бланки, в которых предусмотрены графы для внесения соответствующих реквизитов. Государственные и муниципальные учреждения применяют унифицированную форму авансового отчета (ф. 0504505). При ее заполнении, нужно руководствоваться методическими указаниями, которые утверждены приказом Минфина России от 30.03.2015 № 52н.

Командировочные расходы в 2018 году, размер которых установлен Правительством, необходимо подтвердить в определенные сроки. Эксперт «Системы Кадры» расскажет о таких сроках и об ответственности за их нарушение.

Вопрос из практики

Какие документы нужно оформить при возвращении сотрудника из командировки

Отвечает Нина Ковязина,заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России.

Отвечает Нина Ковязина,заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России.

Оформить и представить в бухгалтерию документы по командировке сотрудник обязан в течение…

Читать ответ >>

Нужно ли оплачивать командировочные расходы в 2018 году, если отсутствуют подтверждающие документы

Командировочные расходы нужно подтвердить документами и приложить их к авансовому отчету. Что делать, если таких документов нет в силу разных причин, например, сотрудник ездил в командировку на собственном автомобиле, поэтому проездных документов у него нет? У сотрудника в силу ряда причин могут отсутствовать и документы на проживание. В этом случае он составляет служебную записку в произвольной форме. В ней сотрудник пишет подтверждающую информацию принимающей стороны о сроках прибытия и периоде нахождения в командировке.

На основании этого возмещают расходы на проживание и суточные. Такой вывод следует из пункта 7 Положения, которое утверждено постановлением Правительства РФ от 13.10.2008 № 749. Излишки выданного аванса на проезд и суточных, предназначенных для оплаты расходов в период нахождения в пути, удерживают из зарплаты на основании статьи 137 Трудового кодекса РФ.

Возвращать ли командировочные расходы, если сотрудник обеспечен питанием и транспортом

Дополнительные расходы, которые связаны с проживанием вне постоянного места жительства — суточные, следует возмещать сотруднику:

- За каждый день его нахождения в командировке.

- За выходные, нерабочие праздничные дни.

- За время нахождения в пути.

- За время вынужденной остановки в пути.

Выплаты производят, чтобы покрыть сотруднику все расходы, связанные с командировкой, а не только оплатить питание и транспорт. Такие выводы следуют из положений статей №№ 167 и 168 ТК РФ, пунктов 9-11 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 года под № 749. Это же подтверждает и судебная практика.

Вывод

Командировочные расходы — затраты, которые возмещают сотрудникам, направленным для выполнения служебного задания вне места их постоянной работы. По возвращении из командировки сотрудник должен сдать авансовый отчет и подтверждающие расходы документы.

Как по-новому считать командировочные расходы

Многочисленные изменения командировочных в 2019 году коснулись практически всех сфер экономической деятельности учреждения бюджетной сферы. Какие изменения коснулись порядка направления работников в служебные поездки, и что осталось неизменным?

Состав командировочных расходов

Выплаты, гарантированные Трудовым кодексом при направлении работника в служебную командировку, закреплены в 168 статье. Что входит в командировочные в 2019 году:

- Заработная плата. За командированным работником гарантированно сохраняется должность, рабочее место и средний заработок, который рассчитывается за предшествующие 12 месяцев.

- Расходы на транспорт. Наниматель обязан оплатить транспортные расходы подчиненного, которые он понес, чтобы добраться до места назначения. Но такие траты придется подтвердить чеками, билетами и прочими документами.

- Затраты на проживание. Если подчиненный направляется в поездку на несколько дней, ему придется арендовать жилье. Работодатель обязан оплатить арендованную комнату или гостиничный номер.

- Траты, связанные с проживанием. Такие расходы обычно называют «суточными», они компенсируют неудобства, которые испытывает работник в командировке. Подтверждать такие затраты документально не нужно, для суточных обычно устанавливается норма.

- Другие траты, согласованные с руководителем организации. Например, на приобретение расходных материалов или учебных материалов, книгопечатной продукции и прочего.

Порядок направления работников в служебные поездки должен быть регламентирован в локальном акте организации. Там же следует установить и нормы (максимальные суммы) командировочных расходов.

Изменения по командировочным с 2019 года

Важные изменения коснулись порядка нормирования размера суточных в организации. Предельно допустимого размера суточных действующим законодательством не установлено. Следовательно, в учреждении может быть принята любая сумма в день: как 50, так и 3000 рублей.

Еще одно изменение, которое может скорректировать сумму командировочных в 2019 году, — это новый курортный сбор. Платеж становится обязательным с 01.05.2018 и равен 50 рублям с человека в сутки.

Платить сбор обязаны все граждане, пребывающие более 24 часов на территории Крыма, Севастопольского, Краснодарского и Алтайского краев. Причем командированные сотрудники не стали исключением. Следовательно, работники, направленные в поездку на «курортные территории», должны будут оплатить взнос.

Эксперты полагают, что оплата курортного сбора будет включена в командировочные расходы, подлежащие возмещению. Приведет ли это к увеличению норм суточных, пока неизвестно.

Размеры гарантированных выплат

По факту ограничений в законодательстве нет, и 2019 год — не исключение. Экономический субъект вправе самостоятельно определить размеры. Но учитывайте важные моменты:

- Затраты на оплату проживания (наем жилого помещения, аренда жилья, гостиницы) оплачивается по фактически понесенным издержкам. Но только при условии предоставления подтверждающей документации. Допустимо установить предельный минимум, который будет выплачен работнику, если он не подал подтверждающих документов. Например, жил у родственников. Компания вправе установить и максимальный лимит, а также требования к нанимаемому жилью. Например запретить съем номеров класса люкс (повышенной комфортности).

- Оплата транспортных издержек также оплачивайте по факту, то есть по подтверждающей документации. Чеки, билеты, квитанции должен предоставить работник по возращению из поездки. Комиссионные сборы тоже подлежат оплате. Работодатель вправе установить запрет на проезд такси, а также покупку билетов класса комфорт, люкс, бизнес в целях экономии.

- Траты, разрешенные работодателем, возмещаются по фактическим документам. Заметим, что необходимо заранее согласовать объем затрат с руководством. В противном случае могут возникнуть финансовые трудности и задержки выплат.

- Размер суточных закрепляет работодатель на год. Норму определяют исходя из экономических возможностей организации, а также от места назначения. Например, суточные при поездке за рубеж должны оплачиваться в повышенном размере.

Некоторые специалисты ошибочно полагали, что Налоговый кодекс РФ регламентирует предельные значения. Разберемся в спорной ситуации.

Суточные по России

Руководство организации обязано самостоятельно определить лимит суточных при командировании работника в пределах нашей страны. Траты в сутки на поездки в пределах России не ограничены.

Единственный лимит, действующий в 2019 году, — норма для определения налогооблагаемой базы по НДФЛ (закреплена в п. 3 ст. 217 НК РФ). Если суточные по России превышают 700 рублей в день, то с разницы работодатель должен удержать НДФЛ и начислить страховые взносы. Но это не ограничение! Наниматель вправе утвердить норму по суточным больше, чем лимит по НДФЛ.

Пример расчета.

Работник командирован в город Оренбург на 3 дня, ему назначены суточные в размере 1000 рублей в день.

1000 × 3 = 3000 рублей.

Но на сумму, превышающую допустимый лимит, следует начислить страховые взносы и удержать НДФЛ. Рассчитываем сумму превышения:

700 × 3 = 2100 рублей — допустимый лимит.

3000 – 2100 = 900 рублей.

Следовательно, на превышающие лимит 900 рублей бухгалтер должен начислить страховые взносы и удержать НДФЛ.

Региональные компании устанавливают сразу несколько лимитов по суточным в пределах России. Например, при командировании в Москву или Санкт-Петербург утверждается повышенный размер суточных, так как траты в таких городах больше. А при командировании в регионы России норма суточных ниже.

Перед утверждением норматива необходимо проанализировать экономическое положение и источники финансирования деятельности организации. Недопустимо устанавливать завышенные нормы без экономического обоснования затрат. В противном случае в отношении руководителя предусмотрена административная ответственность.

Поездка за рубеж

Командировки за границы России положено оплачивать в повышенном размере. Лимиты на 2019 год отсутствуют. Единственное ограничение — лимит в части налогообложения суточных. Статья 217 НК РФ устанавливает норму в 2500 рублей в сутки. Но работодатель вправе выплачивать больше, в зависимости от финансовых возможностей учреждения.

Если в организации утвержден больший лимит, например 3000 рублей в сутки, то с разницы в 500 рублей (3000 — 2500) необходимо удержать НДФЛ в размере 13 %, а также начислить страховые взносы по действующим тарифам.

Допустимо предусмотреть лимиты отдельно для каждой страны пребывания. Например, отдельно для поездок в Европу, страны СНГ, Азии, Америки. Например, ограничения действуют для федеральных бюджетников (Постановление Правительства № 812).

Учитывайте следующие нюансы:

- день пребывания в иностранное государство должен быть оплачен по норме, утвержденной для заграничных поездок;

- день возвращения в Россию оплатите по норме для поездок по России.

Дни простоя, задержек и переносов рейса тоже подлежат оплате. Нормы определяются в зависимости от места фактического пребывания работника. Например, обратный рейс в Россию задержан на сутки. Этот день задержки оплачивается по нормам для загранкомандировок.

Однодневный выезд

Законодатели не утвердили минимальную продолжительность поездки, которую можно считать командировкой. Это может быть и один день, и неделя, и месяц, и год. Длительные поездки оплачиваются в стандартном режиме. А как оплатить однодневный выезд?

Платить или не платить суточные при однодневной командировке — решает работодатель. Например, в бюджетной сфере принято не оплачивать суточные (п. 11 Постановления Правительства № 749). Но ограничения действуют только в отношении федеральных бюджетников. Муниципальные учреждения утверждают собственные нормативы.

Заграничные однодневные выезды положено оплачивать в 50 % размере от нормы суточных при поездке за границу.

Порядок выплаты

Перед отправкой работника в служебную поездку ему необходимо выдать аванс. Размер аванса определяют приблизительно, но с учетом следующих факторов:

- Траты на проживание определите приблизительно, исходя из мониторинга цен на гостиничные номера в регион командирования. Цены сравнить можно в интернете или же сразу при бронировании гостиничного номера.

- Транспортные издержки определяем исходя из стоимости билетов (авиа, ЖД, автобус, электричка, троллейбус, прочее). Комиссионные сборы, страховки также следует компенсировать работнику.

- Суточные рассчитайте с учетом утвержденных норм и дней командировки.

- Согласуйте дополнительные траты в поездке. Например, покупку материалов или пробных изделий.

Расчет оформите служебной запиской или заявлением сотрудника на имя руководителя компании. Подайте заявление или служебную записку руководителю на рассмотрение. После утверждения издайте приказ о направлении работника в командировку и выплате аванса.

ВАЖНО! Выдать новый аванс на командировку можно, даже если сотрудник еще не отчитался по старым подотчетным долгам. Например, когда работник направляется из одной поездки в другую по производственной необходимости.

Порядок передачи денежных средств специалисту должен быть закреплен локальным нормативным актом. Допустимо перечислить деньги на банковскую карту или сберегательный счет работника. Выдать денежные средства можно наличными из кассы учреждения. Также для расчетов можно использовать корпоративную карту или казначейскую карту для бюджетников.

Бухгалтерский учет

Отразим бухгалтерские проводки по отражению расходов на командировки в бюджетном учреждении в 2019 году.

|

Операция |

Дебет |

Кредит |

Документ-основание |

|---|---|---|---|

|

Выплачен аванс на затраты по командированию |

0 208 12 560 — суточные 0 208 26 560 — иные расходы (проживание, проезд, прочее) |

0 201 11 610 — с расчетного счета 0 201 34 610 — из кассы |

|

|

Отражены произведенные расходы учреждения на оплату суточных |

0 401 20 212 0 109 ХХ 212 |

0 208 12 660 |

Авансовый отчет, сданный сотрудником, проверен и утвержден работодателем. Вместе с авансовым отчетом предоставляются подтверждающие документы:

Иная подтверждающая документация. |

|

Отражены иные затраты на командировку |

0 401 20 226 0 109 ХХ 226 |

0 208 26 660 |

ВАЖНО! Если оплата транспортных издержек проводится через стороннюю организацию (например, заключается договор между работодателем и перевозчиком), то деньги перечисляются в пользу компании-перевозчика. В таком случае используется проводка Дт 0 302 22 830 Кт 0 201 11 610 — отражена оплата услуг перевозчика. При этом счет 0 208 00 000 для отражения выдачи денег подотчет не используется.

Размер суточных при командировках в 2018 году (нюансы)

Суточные при командировках в 2018 году обязательны к выплате работодателем (ст. 168 НК РФ). О нормировании, размерах и сроках выплаты суточных читайте в статье.

Порядок выплаты суточных

Размер суточных при командировках в 2018 году

Итоги

Порядок выплаты суточных

Суточные возмещаются работнику за каждый день его нахождения в командировке, включая выходные и праздничные дни (п. 11 постановления Правительства РФ от 13.10.2008 № 749, далее — постановление № 749).

См. материал «Что такое суточные расходы в командировке?».

Реальный срок командировки подтверждается проездными документами, а в случае их утраты – документами о проживании. Также часто целесообразным будет составить служебную записку по командировке. Она поможет подтвердить период пребывания в командировке, если по каким-то причинам невозможно предъявить документы о проживании. В этом случае в служебной записке должны быть сделаны отметки принимающей стороны о датах прибытия и убытия (п. 7 постановления № 749).

При проезде к месту выполнения служебного задания на автомобиле (личном или служебном) к служебной записке прилагаются документы, подтверждающие даты нахождения в пути: путевой и/или маршрутные листы, квитанции и чеки с автозаправок и др.

Подробнее о расходовании суточных см. в материале «Подтверждать расходование работником суточных не требуется».

При однодневной командировке есть свои особенности: если командировка не выходит за пределы России, суточные не выплачиваются, а при командировке за границу их размер составит 50% от обычной их величины (пп. 11, 20 постановления № 749). Однодневная командировка стала камнем преткновения в вопросе оплаты: судебная практика располагает решением Верховного суда России от 11.09.2012 № 4357/12, где сказано, что данная выплата может быть осуществлена, но с оговоркой, что это компенсация за иные траты сотрудника. В случае болезни работника во время командировки, согласно п. 25 постановления № 749, суточные выплачиваются за все дни болезни, даже если она увеличила срок командировки. Это правило действует и при задержке работника в командировке с разрешения (или по просьбе) руководства.

Размер суточных при командировках в 2018 году

Кстати, размер суточных законом не ограничен, в ст. 217 НК РФ предусмотрены только их нормы для целей обложения НДФЛ и страховыми взносами, которые представляют собой необлагаемый минимум. Нормы суточных в командировке — 2018: для российских командировок — 700 руб., а для зарубежных — 2 500 руб., они же действовали и в 2017 году. Суммы, выдаваемые работнику по корпоративным нормам сверх лимита, подлежат обложению НДФЛ и страховыми взносами (п. 2 ст. 422 НК РФ).

Как уплачивать страховые взносы с суточных, читайте в материале «Каковы страховые взносы на суточные в 2018 году?».

- Расчет суточных по заграничным командировкам производится по отметкам таможенной службы в загранпаспорте командированного сотрудника. По общему правилу день пересечения границы на выезд из РФ считается как день за границей, день пересечения границы на въезд в РФ считается уже днем в РФ (п. 18 постановления Правительства РФ от 13.10.2008 № 749). Если суточные для поездки выданы в иностранной валюте, в целях НДФЛ они пересчитываются в рубли по курсу Банка России на последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки или на день увольнения, если после возвращения из командировки сотрудник увольняется. А вот для целей расчета страховых взносов со сверхлимитных сумм суточных используется дата утверждения авансового отчета (письмо Минфина от 29.05.2017 № 03-15-06/32796).

Пример

Коммерческий директор ООО «Смоленские пивоварни» выехал из Смоленска в командировку 01.03.2018. В период с 02.03.2018 по 03.03.2018 он работал в Москве. 04.03.2018 уехал на поезде в Прагу. Поезд отправился в 7:45 04.03.2018, пересек границу РФ в 3:01 05.03.2018, прибыл в пункт назначения в 9:50 05.03.2018. Обратно директор вернулся самолетом до Москвы 09.03.2018 и в Смоленск прибыл 10.03.2018.

По корпоративным нормативам, дирекции установлены повышенные нормы суточных: 1 000 руб. для России, 50 евро — для европейских стран.

По графику командировки директору были выданы:

- Рубли за 01.03.2018, 02.03.2018, 03.03.2018, 04.03.2018, 09.03.2018 и 10.03.2018 = 6 дней. Итого: 6 000 руб. суточных по России.

- Евро за 05.03.2018, 06.03.2018, 07.03.2018, 08.03.2018 = 4 дня. Итого: 200 евро.

Авансовый отчет директор представил 13.03.2018. Этим же днем авансовый отчет был утвержден.

Курс евро, установленный Банком России, на 13.03.2018 — 69,7972 руб., на 31.03.2018 — 70,5618 руб.

Расчет суточных при командировке, принимаемых в расходы:

6 000 + 200 × 69,7972 = 19 959,44 руб.

Нормативы:

700 × 6 + 2500 × 4 = 14200 руб.

Обложению НДФЛ подлежит сумма: 6 000 + 200 × 70,5618 – 14 200 = 5 912,36 руб.

Страховые взносы бухгалтер ООО «Смоленские пивоварни» начислил на сумму: 19 959,44 – 14 200 = 5 759,44 руб.

- ТК РФ не установлена обязанность работодателя выплачивать одинаковые суточные всем сотрудникам организации: их можно разделить на категории, закрепив за каждой из них в учетной политике соответствующую сумму. Об этом сказано в письме Минтруда России от 14.02.2013 № 14-2-291 и письме Роструда от 04.03.2013 № 164-6-1.

Также размер суточных при командировках в 2018 году можно сделать зависимым от нескольких факторов, например стоимости питания и проезда на пассажирском транспорте в месте командировки, занимаемой должности. Главное — закрепить изменения в учетной политике и положении о командировках.

- Как уже выяснилось, суточные освобождены от удержания НДФЛ в пределах норм, указанных в НК РФ, то есть при выплатах суточных в большем, чем эта норма, размере на превышающую сумму налог начисляется. Для целей НДФЛ датой получения дохода в виде сверхнормативных суточных признается последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). При этом удержание следует производить из ближайшей выплаты заработной платы сотруднику, а перечислить налог в бюджет не позднее чем на следующий день после этой выплаты (об этом гласит п. 6 ст. 226 НК РФ).

- Минфин РФ в письме от 01.10.2015 № 03-04-06/56259 указывает, что денежные средства, выплачиваемые работнику взамен суточных при однодневных командировках, не облагаются НДФЛ в размерах, предусмотренных п. 3 ст. 217 НК РФ.

- Налоговый учет суточных для целей налога на прибыль не подразумевает нормирования, то есть они признаются в той сумме, в какой установлены на предприятии. Ст. 272 НК РФ говорит о том, что командировочные расходы признаются в учете на дату утверждения авансового отчета: это правило действует и для суточных.

- Начиная с 2017 года на суточные сверх норм, установленных п. 3 ст. 217, начисляются страховые взносы на ВНиМ, ОПС и ОМС (п. 2 ст. 422 НК РФ). В письме Минфина России от 16.03.2017 № 03-15-06/15230 уточнено, что для суточных в иностранной валюте пересчет в рубли должен осуществляться по официальному курсу Центрального банка Российской Федерации, установленному на дату начисления суточных в пользу работника.

- Днем начисления суточных для целей расчета страховых взносов понимается день утверждения авансового отчета (см. письмо Минфина РФ от 29.05.2017 № 03-15-06/32796). Взносы на травматизм на суточные как в пределах норм, так и сверх норм не начисляются (п. 2 ст. 20.2 закона № 125-ФЗ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Об отражении суточных в 6-НДЛФ читайте в статье «Как правильно отразить суточные сверх нормы в 6-НДФЛ?».

Еще о налогообложении командировочных расходов читайте в материале «Порядок налогообложения расчетов с подотчетными лицами».

Итоги

Суточные как статья расходов находится под пристальным вниманием налоговиков, поскольку влияет на налоговую базу сразу по двум налогам: налогу на прибыль и НДФЛ, а также с 2017 года и по страховым взносам. Именно поэтому следует досконально соблюдать все правила их нормирования и выплаты, чтобы при проверках не получить непредвиденных санкций.

См. также «Какие бывают проводки для учета командировочных расходов?».

Суточные за границей в 2020 году

Пребывание сотрудника в поездке по распоряжению руководителя организации и для осуществления служебных поручений оплачивается с учетом средней заработной платы и суточных за все проведенные в командировке календарные дни.

В текущем 2020 году правительство не изменило порядок выплаты командировочных за границей государства.

Кто может стать зарубежным командировочным, а кто нет

Работодатель не имеет право отправлять в командировку за границу сотрудников, которые:

- находятся в декрете;

- имеют оформленные ученические договорные соглашения;

- состоят на инвалидности с ограниченной разъездной деятельностью;

- являются несовершеннолетними, но выполняют определенные рабочие обязанности в компании.

Но работникам, занимающимся творческой деятельностью, журналистам, певцам, актерам, включая спортсменов, которым еще нет 18 лет, разрешается выезжать по рабочим вопросам за пределы страны.

В заграничную командировку можно отправить рабочих определенных категорий, по их согласию, составленному в письменной форме. Это относится к следующим сотрудникам:

- женщинам, имеющих детей, не достигших трехлетнего возраста, или мужчинам, оставшихся с детьми того же возраста без матери, также женщины в роли матери-одиночки;

- у которых есть ребенок-инвалид;

- если они присматривают или ухаживают за больным близким членом семьи;

- с установленной группой инвалидности, выполняющих программные процедуры по восстановлению организма.

Перечисленные категории служащих могут отказаться от поездки за границу по работе. Это право должно быть прописано в письменном согласии на командировку, что подтверждает их осведомленность относительно этой возможности.

Зачастую специалисты задаются вопросом по оформлению рабочей поездки за пределы страны должностному лицу, если он занят по совместительству внутри организации. Такие сотрудники могут выезжать в рабочих целях, но это должно быть грамотно отражено в документах, касающихся второго места работы.

В соответствии с Постановлением Правительства РФ №812 от 26 декабря 2005 года, установленные величины суточных за время командировки отличаются в зависимости от стран, где будет выполнять свои трудовые обязанности работник. Их можно представить таблицей.

| Установленные нормы | Размер суточных, в долларах США |

|---|---|

| Белоруссия | 57 |

| Украина | 53 |

| Соединенные Штаты Америки | 72 |

| Германия | 65 |

| Великобритания | 69 |

| Франция | 65 |

| Абхазия | 54 |

| Грузия | 54 |

| Латвия | 55 |

| Таджикистан | 60 |

| Молдавия | 53 |

Таблица с размерами

В соответствии с Постановлением Правительства РФ №812 от 26 декабря 2005 года, установленные величины суточных за время командировки отличаются в зависимости от стран, где будет выполнять свои трудовые обязанности работник. Их можно представить таблицей.

Отличия от суточных по России

Размер командировочных выплат за пребывание на территории за пределами Российской Федерации составляет не больше 2500 рублей для одного работника. Для рабочих поездок внутри российского государства их величина не превышает 700 рублей на сотрудника.

Оплата суточных, когда командировка за пределы России длилась только один день, производится в размере 50% от общей стоимости, назначенной внутренними правилами организации.

Поездка в рабочих целях, той же длительностью, но в пределах Российской Федерации подразумевает отсутствие выплат суточных. Руководители организаций могут установить локальными нормативными актами возмещение сотруднику затрат, связанных с данным выездом.

Главное отличие суточных заключается в том, что на территории России они предоставляются в рублях, а за границей – в определенной для страны валюте.

Для бюджетников

Оплата рабочей поездки служащим производится непосредственно перед ее началом. Руководство предварительно определяет сумму к выдаче должностному лицу.

Отправляясь в командировку, он должен иметь денежные средства на руках. Сроки выдачи командировочных регулируются законодательством.

Но работнику следует подтвердить все затраты, связанные с поездкой, сразу в день возвращения на рабочее место. Он предоставляет чеки и квитанции в отдел бухгалтерии, согласно которым производятся соответствующие выплаты за осуществленные расходы.

Бюджетным работникам перед отправлением в заграничную командировку необходимо ознакомиться с Постановлением Правительства РФ №812, принятым 26 декабря 2005 года. Данный законодательный акт предусматривает суммы компенсаций за сутки и проживание, установленные двумя Министерствами: иностранным и финансовым.

Затраты иностранных организаций также учитывают при начислении командировочных. Компания, принимающая сотрудника из России, может предоставить ему денежные средства на личные нужды. В этом случае организация, направившая служащего в рабочую поездку, не производит оплату его суточных.

Когда иностранное предприятие не возмещает личные потребности командировочного в валюте, но компенсирует ему питание, то производится оплата суточных, величина которых составит 30% от нормы. Возмещение за проживание рассчитывается согласно стоимости за одноместный номер в гостинице среднего класса.

Как рассчитать

Руководитель предприятия самостоятельно принимает решение, какую валюту использовать для перечисления суточных за пределами своей страны. Однако служащему выдается соответствующая сумма в рублях, эквивалентная валюте.

Суточные рассчитывают в следующем порядке:

- Если сотрудник был направлен в рабочую поездку за границу, должна быть произведена оплата его проживания в соответствии с законодательными нормами, соответствующие заграничным командировкам и странам, куда отправляется служащий.

- Возвращение должностного лица из за границы на рабочее место сопровождается выплатой суточных в соответствии с российскими нормами. Организация должна произвести оплату до того момента, когда он пересекает границу, а именно, днем ранее.

- При условии посещения во время рабочей поездки нескольких стран суточные рассчитывают согласно государственным нормам, учитывая место пребывания сотрудника в последний день командировки.

Возмещение командировочных затрат должностному лицу производится за каждые сутки пребывания в поездке. В том числе компенсация распространяется на праздники, выходные, а также те дни, когда работник находился в дороге, включая неизбежные остановки.

Когда должностное лицо в командировке заболевает, ему оплачивают проживание за все время его нетрудоспособности по больничному листу, который выписывает медицинское учреждение.

Документы для подтверждения

Перечень затрат за весь период командировки сотрудник отражает авансовым отчетом, подтверждая их документами. Издержки, связанные с проездом, обосновываются:

- железнодорожными либо электронными билетами, маршрут- квитанциями;

- авиабилетами или контрольными купонами, посадочными талонами.

Для подтверждения расходов на проживание служащему достаточно предъявить руководству счет отеля, переведенный подробно на русский язык. Причины, связанные с использованием суточных, нет необходимости доказывать квитанциями или чеками.

Документы для скачивания (бесплатно)

Особенности налогообложения и страховых взносов

Нормирование суточных за командировку в иностранных государствах для расчета налогов и перечислений в страховой фонд производить нет необходимости. Зависимость норм и учета выражается суммами, предусмотренными во внутренних документах, а именно, в коллективном договоре, положении по командировкам.

Если произвели возмещение суточных иностранной валютой, расчет налога на прибыль в таком случае осуществляется путем перевода данной суммы в российские рубли, согласно официальному курсу Центрального Банка на момент предоставления компенсации. Это правило прописано в пункте 10 статьи 272 Налогового кодекса Российской Федерации.

Вычисление налога на доходы физических лиц предполагает нормирование суточных. Командировки за пределы нашей страны не предусматривают налогообложение на суммы расходов сотрудника за проживание, если они не превышают 2500 рублей за один день, согласно той же статье Налогового кодекса. К примеру, если размер суточных, оплачиваемых организацией, составляет 2700 рублей, тогда 200 рублей из этой суммы облагаются налогом.

Аналогичным способом производят пенсионные выплаты, медицинские взносы, компенсации по больничному лицу и уходу за ребенком.

Таким образом, компенсация сотруднику за пребывание в зарубежной командировке предусматривается 168 статьей Трудового кодекса Российской Федерации. Если организация бюджетная, то сумма суточных вычисляется согласно законодательным актам. Остальные организации сами устанавливают их размер.

Подробная информация по загранкомандировкам представлена в данном семинаре.

Расчет суточных при загранкомандировках в 2018 году

Расчет суточных при загранкомандировках в 2018 году вызывает много вопросов у бухгалтеров. О том, как это сделать правильно и избежать ошибок, расскажем в данной статье.

Нормативы суточных выплат

Особенности расчета суточных при загранпоездках

Дни начала и окончания командировки

Пример расчета суточных при командировке за рубеж

Образец заполнения бухсправки по загрансуточным

Итоги

Нормативы суточных выплат

Организация вправе сама определить размер суточных при командировке за границу (ст. 168 ТК РФ). Такие суммы нужно зафиксировать в коллективном договоре или во внутреннем нормативном документе.

О составлении внутреннего документа, регламентирующего правила, связанные скомандировками, подробнее читайте в нашем материале.

Однако для налоговых целей придется применять нормативы — верхние лимиты размеры суточных выплат. В этих границах суммы не облагаются НДФЛ и страховыми взносами (абз. 12 п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ). При служебных поездках за рубеж установлено такое ограничение в размере 2500 руб. Если, например, предприятие установило размер суточных 5000 руб., то с оставшихся 2500 руб. необходимо будет удержать и перечислить НДФЛ и взносы.

Особенности расчета суточных при загранпоездках

Стандартная формула расчета суточных выплат выглядит так:

Сумма суточных за период = Количество дней × Норматив суточных

Но на практике есть особенности. Так, если в 2018 году служебная поездка попадает на субботу, воскресенье или праздник, то суточные придется выплатить и за эти дни, а также заплатить заработную плату в двойном размере, но лишь в том случае, если в это время сотрудник будет выполнять трудовые обязанности. Такие правила зафиксированы в ст. 153 ТК РФ.

Однако данная формула справедлива лишь для рублевых расчетов. Может ли компания устанавливать нормативы в валюте? Оказывается, да.

Так, предприятие должно самостоятельно решить, какую валюту будет использовать при установке лимитов и перечислении суточных по загранпоездкам: российскую или иностранную. К примеру, суточные установлены в иностранной валюте. В этом случае возможны варианты.

- Выплата сотрудникам производится в российских рублях и эквивалентна валютным лимитам, зафиксированным в коллективном договоре или локальном акте. Курс пересчета в рубли берется на фактическую дату выплаты.

- Выплата происходит в валюте страны посещения. Тогда для контроля рублевых лимитов в соответствии с НК РФ используется курс на последнюю дату месяца утверждения авансового отчета (письмо Минфина России от 21.03.2016 № 03-04-06/15509).

Об особенностях учета оплаты гостиничных услуг в загранкомандировках читайте .

Дни начала и окончания командировки

Особое внимание при расчете суточных по загранпоездкам следует уделить числу дней командировки. В 2018 году это зависит от фактически проведенных работником дней за пределами России.

Согласно пп. 17 и 18 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, день пересечения границы при отправке в командировку считается по зарубежному тарифу, а день прибытия — по тарифу внутри страны.

Пример расчета суточных по командировке за рубеж

Рассмотрим пример, когда организация устанавливает и выплачивает суточные по загранкомандировкам в рублях.

В марте 2018 года компания отправила троих сотрудников в загранкомандировку в Италию. Сидоров С. С. находился в поездке с 6 по 13 марта. Он выполнял трудовые обязанности только в рабочие дни, а в выходные и праздничные дни — с 8 по 11 марта 2018 года — на работу не выходил.

Внимание! дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути. Об этом прямо сказано в п. 11 Положения о командировках (утв. Постановлением Правительства от 13.10.2008 № 749). Поэтому, несмотря на то, что, находясь командировке, сотрудник в выходной или праздничный день отдыхал, за этот день ему равно выплачиваются суточные.

Два других сотрудника (Петров П. П. и Иванов И. И.) были отправлены в служебную поездку с 26 по 30 марта.

В соответствии с локальными актами на предприятии утверждены нормативы по выплате суточных в загранпоездках в размере 2500 руб. для Сидорова и Петрова и 3000 руб. — для Иванова. Лимит суточных по России для всех составляет 1000 руб.

Расчет суммы суточных для поездки в Италию составит:

- Для Сидорова: 6 марта — день пересечения границы, 7 марта — рабочий день, 8–11 марта — выходные и праздничные дни, 12 марта — рабочий, 13 марта — день пересечения границы в РФ. Таким образом, размер выплаты составит:

2 500 руб. × 7 дней + 1000 руб. × 1 день = 18 500 руб.

- Для Петрова: все дни рабочие, с 26 по 29 марта по тарифу 2500 руб. и 1 день на пересечение границы. Получается:

2 500 руб. × 3 дня + 1000 руб. = 8 500 руб.

- для Иванова: с 26 по 29 марта по тарифу 3000 руб. и 1 день на пересечение границы. Получается:

3 000 руб. × 3 дня + 1000 руб. = 10 000 руб.

Превышение лимитов, с которых нужно будет заплатить налоги, составит: по Сидорову и Петрову — 300 руб. по каждому (превышение по РФ: 1000 – 700 руб.), а по Иванову 1 800 руб. (превышение нормы по зарубежной поездке: 1 500 руб.(3 000 – 2 500) × 3 дня + превышение по РФ 300 руб.).

Образец заполнения бухсправки по загрансуточным

Суточные командировочные должны быть обоснованы справкой из бухгалтерии для налоговой инспекции. В ней проверяющий увидит, как рассчитана сумма превышения, облагаемая НДФЛ и взносами.

Для вашего удобства приведем образец заполнения такой справки:

Несмотря на кажущуюся сложность расчета суточных по заграничным служебным поездкам, обычно бухгалтеры быстро «набивают руку» и практически не допускают ошибок. Главное — правильно зафиксировать необходимые нормы выплат, корректно рассчитывать суммы к выдаче и аккуратно вести документацию. В этом случае налоговикам будет не к чему придраться.