Содержание

Статья

Статус плательщика в платежном поручении в 2017 году на уплату взносов изменится. Вместо 08 надо отражать 01. Посмотрите идеальные образцы платежек.

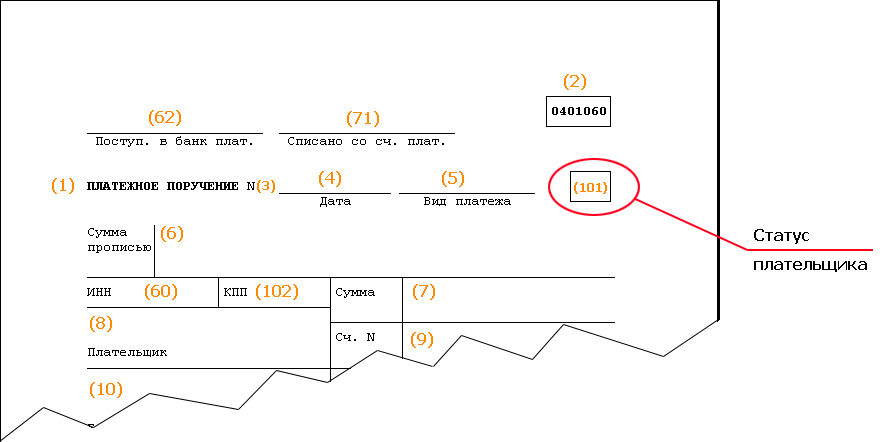

Где в платежке отражают статус плательщика

Статус плательщика отражают в поле 101 платежки. Код статуса состоит из двух цифр. Статус плательщика указывают, когда перечисляют налоги, взносы, другие обязательные платежи. Если рассчитываются с контрагентами, это поле не заполняют.

Ниже посмотрите платежку с расшифровкой полей.

Посмотрите, как исправить ошибку в назначении платежа.

Какой статус указывать

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Полный перечень кодов мы привели в таблице:

| Код | Плательщик |

| 01 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 02 | Налоговый агент |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 08 | Организация (индивидуальный предприниматель), уплачивающая страховые взносы |

| 09 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника на основании исполнительного документа |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 24 | Плательщик – физическое лицо, уплачивающее страховые взносы и иные платежи в бюджет |

| 26 | Учредители (участники) должника, собственники имущества должника – унитерного предприятия |

Посмотрите, где в платежке отражать статус плательщика:

Как заполнять платежки на уплату налогов и взносов

До сих пор в платежке на уплату взносов ставили код 08 – плательщик страховых взносов. Однако с 1 января 2017 года взносы будут перечислять в ФНС, как и налоги. Поэтому платежки на уплату взносов придется заполнять, как и по налоговым платежам. В статусе проставьте – 01. Посмотрите образцы платежек.

Образец платежки на уплату НДС

Образец платежки по страховым взносам

Источник: http://www.asvsoft.ru/article/status-platelshchika-v-platezhnom-poruchenii-v-2017-godu

Как заполнять поле 101 «Статус плательщика» в платежном поручении?

Вопрос:

Буду благодарна, если объясните заполнение в платёжном поручении реквизита — поле 101. Была в налоговой и платёжки по страховым взносам во внебюджетные фонды не пришли и объяснили, что возможно неправильно заполнено поле 101. Как правильно заполнить? Я ИП и имею работников.

Ответ:Согласно принятому 24 июля 2009 года Федеральному закону № 212-ФЗ с 1 января 2010 года в России упразднён единый социальный налог, а вместо него вводятся страховые взносы во внебюджетные фонды: Пенсионный фонд РФ, Фонды обязательного медицинского страхования, Фонд социального страхования.

И по каждому виду платежа в Пенсионный фонд Российской Федерации и в фонды обязательного медицинского страхования оформляются отдельные платёжные поручения.

Недопонимание правил заполнения платёжных поручений (документов) иногда действительно приводит налогоплательщика к ошибкам в заполнении поля 101 “Статус плательщика” при уплате страховых взносов во внебюджетные фонды. Ваша задача — правильно определить свой статус плательщика по перечислениям. Приведу пояснение и пример — которые, надеюсь, вам помогут определиться.

Статус плательщика с 2014 года расписан в Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н. В поле 101 платёжного поручения указывается двузначный показатель статуса налогоплательщика и этот показатель теперь может принимать значения от 01 до 26.

Все плательщики страховых взносов уплачивают страховые взносы на коды бюджетной классификации, администратором которых является Пенсионный фонд Российской Федерации и в поле 101 платёжного поручения указывается статус лица, оформившего расчётный документ, так:

- 09 – налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 14 — налогоплательщик, производящий выплаты физическим лицам.

Так, например, Отделение ПФР по Курганской области предупреждает, что заполнение статуса лица, оформившего платежный документ, является обязательным для заполнения, идаётсвоим клиентам следующие пояснения по заполнению статуса плательщика:

В поле 101 указывается одно из следующих значений налогоплательщика (плательщика сборов) :

- 09 — индивидуальный предприниматель;

- 10 — нотариус, занимающийся частной практикой;

- 11 — адвокат, учредивший адвокатский кабинет;

- 12 — глава крестьянского (фермерского) хозяйства;

- 14 — плательщик, производящий выплаты физическим лицам.

Пример: при уплате страховых взносов в поле 101 организация указывает статус 14. То же значение отражают в платёжке индивидуальные предприниматели, нотариусы, адвокаты, главы крестьянских/фермерских хозяйств при уплате страховых взносов за своих работников. А при уплате страховых взносов за себя — в поле 101 предприниматель должен указать статус 09, нотариус — 10, адвокат — 11, глава крестьянского/фермерского хозяйства при уплате за себя и членов — 12.

Для сведения:

При платежах в бюджетную систему РФ поле 101 заполняется: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах. А ниже показано, где находится в платежном поручение 101 поле:

Поле 101

Весь перечень статусов лиц оформляющих платёжные документы, т.е. статусы плательщиков, которые действуют согласно Приказа Министерства финансов РФ от 12.11.2013 N 107н (в ред. Приказа Минфина России от 23.09.2015 N 148н) с 1 января 2014 года вы можете посмотреть ниже:

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Дополнения к ответу внесены с учётом изменений нормативной базы — 15.01.2017 г.

Источник: https://bankirsha.com/kak-zapolnjat-pole-101-v-platezhnom-poruchenii.html

ОКТМО: как и где отражать

ОКТМО – это код, присвоенный территории муниципального образования или населенному пункту, входящему в его состав. В налоговых декларациях и платежных поручениях на перечисление налоговых платежей и страховых взносов нужно указывать ОКТМО той территории, на которой аккумулируются соответствующие налоги, сборы или взносы.

В 2015 году два друга открыли каждый свое дело в Восточном округе г. Москвы: один организовал ООО «Садко» в Новогиреево, а другой создал ИП Захаров М. Н. в пос. Акулово. Раньше бизнесом они не занимались, и со всеми премудростями нелегкого коммерческого труда знакомились в процессе своей деятельности.

Оба коммерсанта на первоначальном этапе работы вели свою бухгалтерию сами, поэтому, когда пришло время перечислять первые налоговые платежи, каждый задумался над тем, как правильно заполнить платежку, – слишком много в ней всяких кодов и шифров.

Друзья дотошно пытались вникнуть в премудрости содержания этого платежного документа. За основу взяли главный нормативный документ, определяющий требования к заполнению платежек при уплате налогов – приказ Минфина России от 12.11.2013 № 107н о правилах заполнения информации в платежных поручениях на перечисление налоговых платежей. А для контроля сверялись с готовым образцом, взятым из интернета.

Посмотреть заполненный образец и ознакомиться с порядком оформления платежного поручения вы можете на нашем сайте: см. материал»Как заполнить платежное поручение в 2015 году – образец?».

Над оформлением платежек пришлось обоим изрядно потрудиться: указать без ошибок 20-значные номера расчетных счетов, разгадать непонятные закодированные слова (КБК, ОКАТО, БИК и др.). Наконец этот нелегкий процесс был завершен, и оба друга встретились, чтобы сверить свои платежки, – как контрольный этап перед отправлением их в банк.

О том, что из этого вышло, расскажем далее.

ОКТМО вместо ОКАТО

30 декабря 2013

Уже не новость, что с 2014 года всему бухгалтерскому сообществу придется перейти на использование кодов ОКТМО (общероссийский классификатор территорий муниципальных образований). Эти коды введены вместо кодов ОКАТО (общероссийский классификатор административно-территориального деления). Все ли готово к переходу, и что изменилось в связи с этим нововведением?

Уже не новость, что с 2014 года всему бухгалтерскому сообществу придется перейти на использование кодов ОКТМО (общероссийский классификатор территорий муниципальных образований). Эти коды введены вместо кодов ОКАТО (общероссийский классификатор административно-территориального деления). Все ли готово к переходу, и что изменилось в связи с этим нововведением?

Классификатор ОКТМО утвержден приказом Росстандарта от 14 июня 2013 г. № 159-ст под номером ОК 033-2013, содержит в себе восемь томов по федеральным округам (Центральный, Северо-Западный, Южный, Северо-Кавказский, Приволжский, Уральский, Сибирский, Дальневосточный). Сам код состоит из 11 знаков, также есть и “сокращенный” вариант из 8 знаков для Москвы и Санкт-Петербурга (но в этих городах есть коды и по 11 знаков).

Новый территориальный код нужно будет указывать в платежных поручениях на оплату налогов и в декларациях, начиная с 1 января 2014 года. Программное обеспечение ФНС России с этой даты будет полностью переведено на новые коды. При этом платежи, поступившие в бюджет после 1 января с указанием ОКАТО, будут автоматически перекодированы по таблицам соответствия.

Некоторые налоговые декларации уже были изменены, и в них уже предусмотрены поля для указания ОКТМО, в частности:

- декларация по налогу на прибыль;

- декларация по земельному налогу;

- декларация по транспортному налогу;

- сведения 2-НДФЛ;

- декларации 3-НДФЛ и 4-НДФЛ;

- декларация по ЕНВД и некоторые другие.

Некоторые декларации еще не поменялись, и в них код ОКТМО нужно указывать в поле для указания кода ОКАТО, в том числе:

- декларация по НДС;

- единая (упрощенная) налоговая декларация;

- декларация по УСН;

- декларация по косвенным налогам при импорте с Таможенного союза.

Об этом сообщает ФНС России в своем письме от 25 декабря 2013 г. № ГД-4-3/23381@.

Воспользовавшись бесплатным сервисом заказа документов вы можете узнать коды ОКТМО:

том 1-4. том 5-8 .

Все налоговые декларации предусматривают 11 знакомест для кода ОКТМО (или ОКАТО). Но известно, что коды для Москвы и Санкт-Петербурга в своем большинстве содержат только 8 знаков. Как следует указывать такой код в налоговой декларации? ФНС России дает ответ и на этот вопрос. Так, заполняя поле ОКТМО или ОКАТО кодом, содержащим 8 цифр, оставшиеся справа свободные знакоместа должны содержать прочерки (приказ ФНС России от 14 ноября 2013 г. № ММВ-7-3/501@ “О внесении изменений в приказы ФНС России”). Точно так заполняет налоговые декларации и программа “Налогоплательщик”, разработанная ГНИВЦ ФНС России.

Среди бухгалтеров ходили слухи, что в пустых знакоместах можно проставлять нули или вообще ничего не ставить. Это неправильно, хотя, на мой взгляд, если вы заполните код, таким образом, программное обеспечение ФНС сможет его считать и распознать. Но при заполнении платежных поручений я все же рекомендую указывать только 8 знаков без прочерков и нулей.

Уточненные налоговые декларации

Письмо ФНС России от 25 декабря 2013 г. № ГД-4-3/23381@ также отвечает на вопрос, как нужно предоставлять уточненные налоговые декларации, поданные после 1 января 2014 года за предыдущие периоды. Правда разъяснения ФНС России крайне лаконичны, налоговики отсылают нас к ст. 81 НК РФ. которая и регламентирует вопросы сдачи уточненных деклараций. Напомню, что в этой статье идет речь о том, что при сдаче уточненной декларации за истекший налоговый период, форма декларации применяется та, что действовала в тот период, за который вносятся изменения. А это означает, что при сдаче “уточненок” за 2013 год и ранее нам нужно применять декларации с указанием в них кодов ОКАТО.

При этом, на мой взгляд, это не создаст затруднений, так как налоговики могут самостоятельно разнести начисленный налог по новым кодам, используя таблицы соответствия.

Таблица соответствия кодов

Минфин подготовил и выложил на своем сайте таблицу соответствия кодов ОКАТО кодам ОКТМО муниципальных образований. Таблица громоздкая, давайте попробуем разобраться, как ей пользоваться.

Таблица содержит в себе три листа. Коды для Москвы и Санкт-Петербурга находятся на листе 3. В таблице можно найти, в том числе: старый код, новый код, и наименование муниципального образования. Новый код ОКТМО расположен в столбце 6, это ячейка F.

Если вы всегда указывали в декларациях ОКАТО 45293578000, нужно вызвать поиск одновременным нажатием клавиш CTRL + F, в строке поиска ввести знакомый код, нажать кнопку “найти далее” и ждать. Если код не будет найден на первой странице, последовательно проверьте на второй и третьей странице. Где-нибудь он обязательно будет найден, если вы используете корректный код.

Нужный мне код обнаружился на третьем листе, это оказалось “Внутригородское муниципальное образование в городе Москве муниципальный округ Обручевский” и соответствует ему новый код ОКТМО в ячейке F – 45905000. Данный код состоит из 8 знаков.

“Введение нового классификатора – дело трудоемкое, и чревато большим количеством непониманий, недочетов и нестыковок. Как можно избежать проблем? Я рекомендую следить за новостями законодательства и следовать в данном вопросе рекомендациям ФНС “

Если вы не нашли нужное вам муниципальное образование по коду ОКТМО, или хотите себя перепроверить, то можно выполнить поиск по наименованию города/населенного пункта. Допустим, что мой офис находится в Твери. Нажимаю клавиши CTRL + F, в строке поиска пишу “Тверь”, нажимаю кнопку “найти далее” и жду. Нужный мне город обнаруживается на втором листе. В ячейке F ему соответствует код ОКТМО 28701000001, он состоит из 11 знаков.

Сейчас налоговые инспекции информируют налогоплательщиков по каналам связи о кодах ОКТМО, которые следует указывать организациям на территории этих инспекций. Так что если вы подключены к электронной сдаче отчетности, проверьте свои электронные письма в вашем сервисе, возможно, что там есть интересующее вас письмо.

Нынешняя отчетность в ФСС РФ (4-ФСС) и в ПФР России (РСВ-1) тоже содержит соответствующие поля ОКАТО. Однако от фондов никаких разъяснений по данному вопросу не поступало. В связи с этим, до изменения соответствующего законодательства, или появления разъяснений, указывать код ОКТМО в расчетах в фонды будет неверным.

Информационное письмо Госкомстата

Ранее всем организациям Госкомстат выдавал информационные письма на бланках (серо-зеленые с голограммой). В этих письмах у всех указан код ОКТМО. Но, это не верный код. Этот код указан по старому классификатору, который заканчивает свое действие в 2013 году, и использовать его в работе нельзя.

Последние полтора года Статрегистр выдает информационные письма без печати, и такое письмо можно самостоятельно скачать с сайта Госкомстата. Будьте внимательны – до 31 декабря 2013 г. там тоже будут старые коды ОКТМО.

А если ошиблись в коде?

Если вы по привычке напишете ОКАТО вместо ОКТМО в платежке, то налоговики будут автоматически по таблицам соответствия зачислять ваш платеж на нужный ОКТМО, чтобы избежать большого количества невыясненных платежей в бюджетной системе. Однако насчет деклараций они такого не обещают. По тем декларациям, форма которых уже изменена, указание ОКАТО вместо ОКТМО может повлечь такие же последствия, как и указание ошибочного кода – начисления будут разнесены не в тот бюджет, и вам потребуется сдавать уточненные декларации.

По декларациям, форма которых еще не изменилась, формально вы имеете право указать старый код и налоговики должны были бы самостоятельно разбираться куда что зачислить. Но, предположу, что, возможно, они будут настаивать на “уточненках”.

Штрафов же быть не должно. НК РФ предусматривает санкции за не сдачу декларации (ст. 119 НК РФ ). Неверное указание кода не считается не предоставлением декларации.

Введение нового классификатора – дело трудоемкое, и чревато большим количеством непониманий, недочетов и нестыковок. Как можно избежать проблем? Я рекомендую следить за новостями законодательства и следовать в данном вопросе рекомендациям ФНС. Всех с наступающим Новым Годом!

>Коды ОКТМО в платежных поручениях и налоговой отчетности

Из статьи Вы узнаете:

1. Как узнать свой код ОКТМО.

2. Что изменилось в порядке заполнения платежных поручений и налоговых деклараций в связи с введением ОКТМО.

3. Какие законодательные и нормативные акты регулируют указанные изменения.

С 01.01.2014 г. вступил в силу Приказ Федерального агентства по техническому регулированию и метрологии № 159-ст от 14.06.2013г. «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013». Данный Приказ ввел в действие новые коды ОКТМО (Общероссийского классификатора территорий муниципальных образований), которые заменили применяемые ранее коды ОКАТО (Общероссийского классификатора объектов административно-территориального деления). Таким образом, начиная с 2014г. коды ОКТМО необходимо указывать в платеж ных поручениях на уплату налогов и сборов, налоговых декларациях взамен кодов ОКАТО.

КАК УЗНАТЬ СВОЙ ОКТМО

Для того, чтобы определить ОКТМО Вашей организации, пришедший на смену ОКАТО, можно воспользоваться таблицей соответствия кодов ОКТМО кодам ОКАТО. Таблица соответствия размещена на официальном сайте Минфина и скачать её можно здесь.

Кроме того, на официальном сайте Налоговой инспекции создан удобный сервис «Узнай ОКТМО». который поможет быстро определить нужный именно Вам ОКТМО.

ОКТМО В ПЛАТЕЖНЫХ ПОРУЧЕНИЯХ

С 2014 года в платежных поручениях на перечисление платежей в бюджетную систему РФ в поле 105 необходимо указывать код ОКТМО, вместо кода ОКАТО. Более подробно о заполнении платежных поручений читайте в статье «Новые правила заполнения платежных поручений по налогам и взносам» .

ОКТМО В НАЛОГОВЫХ ДЕКЛАРАЦИЯХ

В связи с переходом на ОКТМО с 2014 года изменились формы некоторых налоговых деклараций как в печатном, так и в электронном виде. Указанные изменения внесены Приказом Федеральной налоговой службы от 14.11.2013г. № ММВ-7-3/501@ «О внесении изменений в приказы ФНС России» (вступил в силу 03.01.2014).

Налоговые декларации, для которых утверждены новые формы в связи с переходом на ОКТМО

Наименование декларации (отчета)

Источник: http://buhnalogy.ru/okato-ili-oktmo-v-platezhnom-poruchenii.html