Содержание

- Что значит статус плательщика 24 в платежном поручении

- Что это такое «статус плательщика»

- Кто ставит статус плательщика 24 в платежном поручении

- Ошибки при использовании статуса плательщика 24

- Что делать, если ошибочно указал статус плательщика 24

- Обзор последних изменений по налогам, взносам и зарплате

- Статус плательщика ИП

- Платежка

- Налоговый статус ИП в платежном поручении

- Указываем статус составителя в платежном поручении — 2017-2018

- Общая информация о реквизите 101

- Статус составителя при перечислении страховых взносов индивидуальными предпринимателями

- Статус составителя при оплате ИП налога с доходов

- Статус составителя для организаций

- Консолидированная группа налогоплательщиков

- Итоги

- Для чего нужен статус плательщика в платежке

- Статус плательщика ИП в платежном поручении в 2018/2019 году

- Типовые нарушения заполнения поля «101»

- Статусы плательщика в платежном поручении

- Статусы плательщика в платежном поручении: что указывать в статусе?

- Что делать при совершении ошибки в статусе плательщика?

- Как налоговые органы должны поступить в случае обнаружения плательщиком ошибки в статусе?

- Особенности статуса плательщика для ИП

- Статус 01, 08, 09, 14

- Что со статусом 08

- Заполненный образец платёжного поручения со статусом

- Распространённые ошибки при определении статуса

- Вопросы и ответы

- Верно указываем статус в платежных поручениях в 2018 году

- Показатель статуса в платежном поручении

- Статус в платежках по земельному налогу: нюансы

- Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

- Платежки в ФСС: мнение фонда

Что значит статус плательщика 24 в платежном поручении

Скачать таблицу статусов плательщика для платежного порученияскачать бесплатноСкачать образец заявления в ФНС на уточнение платежаскачать бесплатно

Что это такое «статус плательщика»

Статус плательщика – это важнейший цифровой элемент платежного поручения. Применяют его для безналичных расчетов:

- Предприятия, компании, организации;

- Частные бизнесмены, адвокаты, нотариусы, детективы и пр.;

- Обычные граждане (физлица);

- Элементы бюджетной системы Российской Федерации.

Код плательщика (число из двух цифр) ставится в ячейку на правой стороне платежки после строки «вид платежа» (поле 101).

Всего существует 30 кодов. Их перечень есть в Приложении 5 Приказа Минфина России от 12.11.2013 № 107н.

По ним идентифицируется личность того, кто отправляет деньги в бюджет. Для каждого Минфин приготовил свою расшифровку. Но некоторые статусы иногда трактуются двояко, что вызывает неприятности при перечислении денег.

К таким «сложным» цифровым комбинациям относится статус плательщика 24. Его ошибочно применяют предприниматели.

Кто ставит статус плательщика 24 в платежном поручении

Эта комбинация в 2019 году предназначена исключительно для физических лиц при совершении ими безналичных перечислений. Физическое лицо при этом не должно заниматься детективной, юридической или нотариальной практикой.

Статус 24 ставят физики в следующих ситуациях:

- Всевозможные сборы, кроме таможенных под эгидой ФТС;

- Страховые взносы на травматизм и иные, когда платят их самостоятельно. Причем взносы те, которые координируются исключительно Соцстрахом;

- Прочие платы в бюджет, за исключением платежей, находящихся под контролем налоговой инспекции.

Важно! Статус плательщика 24 предназначен только для физлиц. ИП, даже если не имеют работников, к ним не относятся. Для них есть другие коды.

Ошибки при использовании статуса плательщика 24

Самая большая ошибка, которая возникает при заполнении платежного поручения, это установка статуса 24 не теми лицами. Чаще всего такую ошибку допускают индивидуальные предприниматели.

Если у бизнесмена нет работников, и он платит страховые взносы в ФСС за себя, у него может возникнуть соблазн, указать в поле 101 код 24. То есть приравнять себя к физическому лицу. Это в корне неверно.

ИП с работниками или без – это юридическое лицо. И он не имеет право пользоваться статусом 24. Аналогом комбинации 24 для частного бизнесмена служит статус 08. Что еще может ставить в обозначенном поле российский бизнесмен:

- 08 – при уплате взносов в ФСС или иных платежей, которые фиксируются ФНС;

- 09 – налоговые отчисления, взносы или иные платежи, подконтрольные налоговому ведомству;

- 17 – ИП участник ВЭД;

- 18 – для таможенных сборов (если ИП не декларант).

Внимание! Статус 24 нельзя ставить так же практикующим нотариусам, адвокатам, ведущим соответствующую деятельность, главам крестьянских хозяйств.

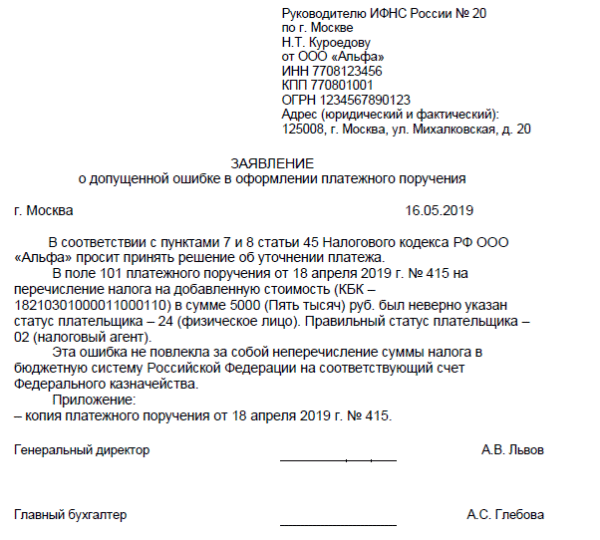

Что делать, если ошибочно указал статус плательщика 24

Ошибка в статусе, конечно же, не приведет к фатальным последствиям. Хотя риск просрочить платеж сохраняется. Но исправлять эту ошибку придется. Как это сделать, напрямую связано с тем, кто заметил неточность: вы или налоговая.

Вариант 1. Организация или ИП сами обнаружили, что случайно поставили в платежке статус 24, предназначенный для физиков. В этом случае отправляйте в территориальное отделение ФНС заявление на уточнение платежа. Учитывайте при этом некоторые особенности заявления:

- Разработанного бланка нет, пишется все в свободной форме;

- Подробно распишите реквизиты организации, и ее полное название;

- Объясните ситуация и в чем неточность;

- Обязательно приложите копию некорректной платежки.

Образец заявления

Если же вы пропустите некорректную запись в поле 101, вам о ней сообщит налоговая. Согласно приказу от 25.07.2017 № ММВ-7- 22/579@, ФНС обязана оповещать налогоплательщиков об ошибке в платежных поручениях.

Вариант 2. Неверный статус выявила налоговая:

- В компанию придет оповещение с кодом ошибки. В данном случае будет код 15, что означает неверный статус плательщика;

- У фирмы будет 10 рабочих дней, чтобы отправить в ИФНС заявление на уточнение платежа. Пишется оно точно так же, как и в первом случае (смотрите образец выше).

Скачать таблицу статусов плательщика для платежного порученияскачать бесплатно

В этом году компании, которые своевременно платили НДФЛ, столкнулись с проблемой — налоговики не видели платежи и доначисляли пени и штрафы.

Платежки на НДФЛ заполняйте по-новому

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Статус плательщика ИП

Обновление: 11 апреля 2017 г.

Самым распространенным способом безналичных расчетов на территории Российской Федерации являются платежные поручения. Порядок и алгоритм заполнения данных документов формализованы и детально описаны регулирующими органами. Однако следует учесть, что при формировании платежки для оплаты в бюджет лицо, заполняющее бланк документа, должно указывать идентифицирующую информацию. С учетом особенностей правого положения предпринимателя актуальным вопросом является, какой именно выбрать статус плательщика для ИП: 08 или 24.

Платежка

В силу прямого указания ГК РФ платежное поручение является одним из способов безналичных расчетов. К использованию названного формуляра могут прибегать:

- юридические лица;

- индивидуальные предприниматели;

- граждане;

- элементы бюджетной системы Российской Федерации.

Каждый субъект, использующий указанный выше способ расчетов, должен заполнять официальную форму платежного поручения, утвержденную Центральным Банком Российской Федерации в Положении от 19.06.2012 N 383-П.

Помимо использования бланка документа при формировании платежки следует руководствоваться алгоритмом и правилами ее заполнения. Также надо учитывать некоторые особенности, присущие порядку формирования формуляра на перевод денег в бюджетную систему Российской Федерации.

Например, в п. 4 Приложения № 1 к Положению от 19.06.2012 N 383-П предусмотрено, что для ИП статус плательщика в платежном поручении надо указывать только при перечислении денег в бюджет. Данные сведения отражаются в графе 101 документа.

Как отметило Министерство финансов Российской Федерации в Приложении № 5 к своему Приказу от 12.11.2013 N 107н, заполнение указанного выше раздела платежного поручения обязательно при переводах в пользу бюджетной системы России.

Налоговый статус ИП в платежном поручении

Исчерпывающий перечень кодов плательщиков, подлежащих отражению в платежном поручении, приведен в Приложении № 5 к Приказу Минфина России от 12.11.2013 N 107н.

Важно помнить, что запрещено:

- заменять значение, предусмотренное министерством на иное другое;

- указывать в графе 101 платежного поручения показатель «0».

В целях определения статуса для ИП в платежке лицу, ее формирующему, следует изучить все 26 кодов, разработанных Минфином Российской Федерации в вышеназванном Приказе.

Индивидуальный предприниматель, производящий оплату в бюджет, может указать в графе 101 «платежи» значение «08». Данный код используют предприниматели, предприятия, нотариусы, адвокаты и главы КФХ.

Важно помнить, что в силу положений ГК РФ по своему статусу предприниматели приравнены к юридическим лицам. Соответственно, ИП, производящие отчисления в бюджет, не могут в поле 101 платежного поручения указывать статус «24». Данное значение используется только частными лицами, не состоящими на учете в налоговой инспекции в качестве предпринимателей.

Исходя из всего ранее сказанного, можно утверждать, что предприниматели не должны указывать в платежных поручениях, формируемых для оплаты в бюджетную систему, свой статус в виде значения «24».

Для уплаты взносов в ФСС и в целях осуществления отчислений в ПФР статус плательщика ИП указывается в виде кода «08».

Помимо указанного шифра предприниматели могут отражать в графе 101 платежки следующие показатели:

- «09» — при уплате налогов;

- «14» — только в случае, когда ИП выплачивает доход гражданам;

- «17» — для предпринимателей, принимающих участие в ВЭД;

- «18» — если производится уплата таможенных сборов и соответствующее лицо не является декларантом.

Указываем статус составителя в платежном поручении — 2017-2018

Статус составителя в платежном поручении 2018 года указывается в поле 101 после реквизита «5» (вид платежа). Положение Банка России от 19.06.2012 № 383-П не дает четких указаний про заполнение поля 101, поэтому необходимо дополнительно изучать и систематизировать информацию из различных нормативных актов. Это мы сейчас и сделаем, а кроме этого, разберем наиболее часто встречающиеся вопросы по заполнению платежек.

Общая информация о реквизите 101

Статус составителя при перечислении страховых взносов предпринимателями

Статус составителя при оплате ИП налога с доходов

Статус составителя для организаций

Консолидированная группа налогоплательщиков

Итоги

Общая информация о реквизите 101

Налоговый кодекс РФ в п. 7 ст. 45 обязывает налогоплательщиков заполнять платежные поручения в соответствии с правилами, которые установит Минфин РФ. Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему. Последняя редакция этого приложения создана приказом Минфина России от 05.04.2017 № 58н.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа. Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

При заполнении данного поля используются показатели, отражающие цифры от «1» до «28» включительно. Что они обозначают, прописано в приложении 5 к приказу № 107н.

Среди них есть коды, которые относятся к налоговым, таможенным органам, организациям федеральной почтовой связи, кредитным организациям. Такие коды в данном материале рассматриваться не будут. Остановимся на тех ситуациях, которые бывают у большинства организаций или ИП: перечисление страховых взносов и налогов.

Место расположения поля 101 можно увидеть на приведенном в настоящей статье бланке платежного поручения.

Скачать форму платежного поручения

Об ошибках в платежном документе, приводящих к признанию налогового платежа неуплаченным, читайте в статье «Ошибки в платежном поручении на уплату налогов».

Статус составителя при перечислении страховых взносов индивидуальными предпринимателями

С 2017 года страховые взносы (кроме платежей на травматизм) оплачиваются в налоговый орган. ИП может перечислять страховые взносы как за себя, так и за своих сотрудников.

Однако при проведении оплаты ИП независимо от того, за кого платятся взносы, в реквизите 101 ему нужно ставить 09 (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами – индивидуальный предприниматель).

Если оплата производится в ФСС, куда продолжают перечисляться взносы на травматизм с доходов работников, то в этом поле нужно указать 08 (юрлицо или ИП, который переводит средства для оплаты страховых взносов, но не в налоговый орган).

О применяемых по взносам на травматизм КБК читайте в материале «КБК страховых взносов от несчастных случаев в 2017-2018 годах».

Статус составителя при оплате ИП налога с доходов

Налог может уплачиваться как с доходов ИП, так и с доходов наемных работников. Это тоже влияет на выбор значения для поля 101.

Если ИП оформляет платежное поручение для уплаты налога со своих доходов, то он должен выбрать значение 09 (налогоплательщик, плательщик сборов).

ВАЖНО! Для нотариусов, адвокатов, фермеров должны применяться свои коды — соответственно 10, 11, 12.

Если нужно уплатить НДФЛ с доходов сотрудников, то ИП в данном случае становится налоговым агентом. И при оформлении распоряжения в банк выбирает показатель статуса 02.

Статус составителя для организаций

У организаций в стандартных ситуациях все достаточно стабильно и прозрачно:

- 01 — налоги юридического лица, страховые взносы за сотрудников;

- 02 — НДФЛ с доходов сотрудников;

- 08 — страховые взносы за сотрудников, перечисляемые в ФСС.

Пример заполнения платежного поручения со статусом 01 смотрите в материале «Как заполнять платежки по страховым взносам в 2017-2018 годах?».

Если организация выступает в качестве налогового агента по НДС, т. е. рассчитывает НДС и оплачивает его за другого налогоплательщика, то для платежного поручения выбираем статус 02. Если при оформлении будет использован статус 01, то налоговая может посчитать, что организация не исполнила обязанности налогового агента по перечислению НДС. Суды, конечно, встают на сторону налогоплательщика. Но зачем идти в суд, когда можно правильно заполнить платежку?

Подробнее о налоговых агентах читайте в статьях:

- «Кто признается налоговым агентом по НДС (обязанности, нюансы)»;

- «Кто является налоговым агентом по налогу на прибыль (обязанности)».

Выделен отдельный статус фирм (или их филиалов) для случаев, когда в организацию поступает исполнительный лист на работника, согласно которому нужно удержать из зарплаты задолженность по платежам в бюджет. Перечисление удержанной суммы происходит с кодом 19.

Об особенностях заполнения платежного документа при оплате за 3-е лицо, которая стала возможной с 30.11.2016, читайте в материале «ФНС разработала правила оформления платежек при уплате налогов за третьих лиц».

Консолидированная группа налогоплательщиков

К консолидированной группе налогоплательщиков в приложении 5 к приказу № 107н относятся 2 значения:

- 21 – ответственный участник консолидированной группы налогоплательщиков (КГН);

- 22 – участник КГН.

В соответствии с п. 4 правил указания информации в документах на оплату (приложение 1 к приказу № 107н) налоги от имени группы платит ответственный участник. Значит, в платежке организации — ответственного участника должен стоять показатель 21.

Если организации — участники КГН заполняют расчетные документы за ответственного участника, то они используют код 22.

Итоги

Показатели, характеризующие статус плательщика налога (сбора, страхового взноса), приведены в приложении 5 к приказу Минфина РФ от 12.11.2013 № 107н. Указывать статус составителя в платежном поручении в 2018 году нужно только для перечисления обязательных платежей (налогов, сборов, взносов), размещая его в правом верхнем углу платежки рядом с полем «Вид платежа». Показатель представляет собой двузначный код от 01 до 28.

ИП, осуществляющему платежи по страховым взносам в ИФНС, нужно указывать то значение кода, которое соответствует платежам за себя, и при перечислении взносов за сотрудников. Другие коды у него появляются при платежах в ФСС и при оплате налога с доходов сотрудников.

Юрлицам придется делать выбор из большего количества вариантов: платежи за свою организацию, за другую организацию (в роли налогового агента), за сотрудников, платежи, удержанные из заработной платы сотрудников. А если организация входит в КГН, то ей нужно различать платежи, которые она осуществляет как ответственный участник и как обычный участник.

>Платежное поручение ИП: какой статус плательщика указывать в 2018-2019 году

Для чего нужен статус плательщика в платежке

Общие регламенты заполнения и описания разделов платежного поручения определены Положением Банка России №383-П. Приказ Минфина от 12.11.2013 №107н регламентирует, как именно при совершении бюджетных платежей указывать сведения, которые идентифицируют отправителя перевода и его адресата.

Поле 101, размещенное справа вверху документа, служит для обозначения статуса отправителя средств. Если перечисление направляется в бюджет или во внебюджетные фонды, числовой код необходим. При расчетах, не связанных с бюджетными переводами, поле 101 оставляется пустым.

То есть статус проставляется только при уплате налогов, обязательных сборов, взносов во внебюджетные фонды, государственных пошлин, штрафных санкций. Согласно проставленному двузначному коду деньги разносятся казначейством по лицевым бюджетным счетам, и заполнение поля обязательно при расчетах с бюджетом (Приложение 5 Приказа №107н). При наличии пустого поля платежка по налогу не будет пропущена банком. Обезопасить себя от возможной ошибки можно двумя способами: скрупулезно изучить все правила заполнения платежки или доверить формирование документа специалистам этого сервиса.

Читайте подробнее о том, как не запутаться в проставлении КБК

Статус плательщика ИП в платежном поручении в 2018/2019 году

Поле 101 заполняется всеми налогоплательщиками: юрлицами, физлицами и ИП. Приказом 107н предусмотрено несколько вариантов статуса индивидуального предпринимателя для разных видов бюджетных перечислений. Наиболее востребованный для ИП статус, аккумулирующий распространенные отчисления в бюджет – 09. Рассмотрим все возможные ситуации.

Действительные статусы ИП в 2018/2019 году:

|

02 |

Налоговый агент (касаемо НДФЛ сотрудников). |

|

08 |

Плательщик в бюджет (за исключением платежей, находящихся в ведении налоговиков). |

|

09 |

ИП-налогоплательщик платежей, курируемых налоговиками. |

|

15 |

Платежный агент-составитель поручения на итоговую сумму с приложением реестра на перевод денег, принятых от граждан (физлиц). |

|

17 |

ИП-участник внешнеэкономических операций. |

|

18 |

Плательщик (не декларант!) таможенных платежей по законодательству. |

|

20 |

Платежный агент-составитель поручения о перечислении денег по каждому переводу физлиц. |

|

26 |

Учредитель должника или третье лицо при перечислении денег в оплату требований к должнику-банкроту. |

|

28 |

Получатель международного почтового перевода по внешнеэкономическим операциям. |

Какой статус проставлять в платежках на страховые взносы в 2018/2019 году у ИП

В 2017 году вопросы курирования страховых взносов (кроме взносов по травматизму) были переданы налоговикам. Подход в части кодирования таких платежей тоже поменялся. Ранее перечисление взносов при выплате физическим лицам-сотрудникам сопровождалось кодировкой «14». Данный код был отменен Минфином с 25.04.2017г. (Приказ от 05.04.2017 №58н). Поэтому в 2018/2019 гг. используется единый статус ИП в платежке на страховые взносы 2018/2019 за работников и за себя – 09.

После принятия обязанностей по администрированию ФНС отдельной памяткой разъяснила оформление платежных поручений по страховым взносам (Письмо ФНС РФ от 17.02.2017 №БС-4-11/3043@). Данным письмом в поле 101 предложены следующие статусы по страховым взносам (платежам), переданным под контроль налоговикам:

- 01 – юрлицо;

- 09 – ИП;

- 10 – частнопрактикующий нотариус;

- 11 – адвокат (при учреждении адвокатского кабинета);

- 12 – глава крестьянского/фермерского хозяйства;

- 13 – физлицо.

Соответственно, код для предпринимателя един при взносах и за себя и за сотрудников. Для адвокатов, которые работают без учреждения адвокатского кабинета, поле 101 необходимо заполнять с кодом «09».

Изменения затронули и порядок применения кода «08». ФСС остался органом, администрирующим страховые платежи «на травматизм». Поэтому кодировка 08 в поле 101 применяется для взносов такого назначения, а также при перечислении средств в бюджет иного характера, чем налоговые сборы и взносы — например, госпошлин.

Таким образом, необходимый в большинстве случаев статус налогоплательщика ИП в 2018/2019 году при оплате страховых взносов – это 09.

Важно! Если оплата страхового взноса осуществляется третьим лицом, статус составителя в платежном поручении 2018/2019 страховые взносы для ИП указывается таким числовым значением, как если бы платеж отправлял сам предприниматель

Типовые нарушения заполнения поля «101»

Отправив платеж, плательщик может и не догадываться, что некорректно заполнил поле 101. Типичный пример возникновения налоговой недоимки – отправитель выступает в роли налогового агента, будучи одновременно и налогоплательщиком. Ошибка чаще выявляется банком, который возвращает платежное поручение неисполненным. В противном случае из контролирующего органа придет требование об уплате. Неправильное кодирование приводит к разногласиям с налоговой и начислению штрафных санкций.

Распространенные ошибки:

- При оплате налога на доходы за своих сотрудников в поле 101 указывается «01» (код применяется для организаций).

- При платеже по земельному налогу проставляется «01» (для юрлиц) или «13» (предусмотрен для физлиц, если земля не используется для предпринимательских целей).

- В платежке по страховых взносам указывается «08» (код установлен для платежей в бюджет иного назначения, исключающим налоги и сборы).

- При участии во внешнеэкономических операциях заполняется 16 (статус предусмотрен для физлиц, незарегистрированных как ИП).

Что будет, если указать неправильный статус и как исправить ситуацию (образец заявления)

Учет бюджетных поступлений осуществляется на различных лицевых счетах. Если статус некорректный, отправленная сумма поступает на оплату долга, которого может не быть, а реальная задолженность, на которую предполагался платеж, остается. Тогда налоговики начислят пени и штраф (статьи 75, 122, 123 НК, ч.I).

Читайте также: Платежное поручение. Как правильно заполнить

Что делать при неверно указанном статусе в отправленной платежке

Если ошибка выявлена самостоятельно, когда платеж уже перечислен, отправитель может попытаться исправить ситуацию. Для этого необходимо обратиться с заявлением в налоговую об уточнении отправленного платежа.

ФНС в своем письме от 10.10.2016 г. №СА-4-7/19125 дала пояснения на такой случай: налог считается уплаченным, если в платежном распоряжении правильно проставлены номер счета казначейства и банковские реквизиты получателя.

Налоговым Кодексом (п.4 ст.45) обстоятельства неправильного указания статуса налогоплательщика не расценивается как нарушение обязанности уплаты налога. Пункт 7 этой же статьи 45 устанавливает: при выявлении отправителем ошибки в заполнении платежного документа, за счет чего налог не был зачислен на счет казначейства, плательщику дано право обратиться с заявлением об устранении такой оплошности.

В тексте заявления выражается просьба об уточнении основания и вида платежа, статуса налогоплательщика. К документу необходимо приложить саму платежку и подать в налоговую службу по месту учета. Заявление и будет служить основанием, чтобы перенести отправленную сумму на нужный счет.

Специальный сервис ФНС позволяет заполнить и оплатить платежку прямо с портала налоговой службы. Об этом и других способах оплаты налогов – наша статья.

В настоящее время выяснением сумм, поступивших с некорректным указанием (отсутствием) информации, занимается сама ФНС (Приказ от 25.07.2017 г. №ММВ-7-22/579@). Если ошибку обнаружили налоговики, налогоплательщику направляется информационное сообщение, что ему нужно уточнить реквизиты расчетного документа, обратившись также с заявлением по аналогичному выше порядку. На принятие решения по идентификации платежа дано 10 рабочих дней с момента поступления заявления. Начисленные ранее пени при этом сторнируются.

Важно! С 2019 года планируются поправки в статьи 45 и 123 Налогового Кодекса, согласно которым при неправильном указании ОКТМО НДФЛ будет считаться неоплаченным (Законопроект № 445467-7)

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Статусы плательщика в платежном поручении

При формировании платёжных поручений все предприниматели сталкиваются с необходимостью заполнения поля 101, где указывается статус плательщика. В данной статье мы рассмотрим статусы плательщика в платежном поручении и что делать при совершении ошибки в указании статуса.

Статусы плательщика в платежном поручении: что указывать в статусе?

При заполнении поля 101 платёжного поручения необходимо руководствоваться Приказом Министерства Финансов России от 12.11.2013 №107-Н, где указаны все коды статуса плательщика:(нажмите для раскрытия)

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

Что делать при совершении ошибки в статусе плательщика?

Для урегулирования данного вопроса ФНС РФ опубликовало письмо № СА-4-7/19125 от 10 октября 2016г., в котором, ссылаясь на Налоговый Кодекс РФ, сформулирован порядок действий налогоплательщика при допущении ошибки в платёжном поручении в разделе «Статус». Читайте также статью: → “Оформляем платежное поручение по-новому”

Дело в том, что в случае ошибок может быть зафиксирован факт неперечисления платежа получателю, а в данном случае получателем выступает бюджет. Таким образом, даже если списание денежных средств со счёта плательщика было произведено – на счёт получателя зачисление не происходит. В соответствие с Налоговым Кодексом в данном случае налог считается неуплаченным, что чревато для налогоплательщика определёнными санкциями.

Во избежание недоразумений с ИФНС налогоплательщику необходимо выполнить следующее (ст.45 НК РФ):

- внимательно проверить платёжное поручение на предмет ошибок;

- в случае обнаружения ошибки написать заявление в налоговый орган, в котором необходимо уточнить статус плательщика. К заявлению необходимо приложить копию платёжного документа;

- желательно провести сверку с налоговым органом по уплаченным налогам, по окончании которой составляется акт сверки, подписанный как налогоплательщиком, так и представителем ИФНС.

|

Как налоговые органы должны поступить в случае обнаружения плательщиком ошибки в статусе?

Налоговый орган после получения от налогоплательщика заявления с просьбой уточнить статус, основываясь на ст.45 НК РФ, предпримет следующие действия:

- потребует от банка копию платёжного поручения, на основании которого было произведен перевод денежных средств. В данном случае банк не имеет права отказать в предоставлении данного документа в 5-дневный срок;

- после проведения проверочных мероприятий будет принято решение об уточнении даты платежа;

- в 5-дневный срок после принятия решения ИФНС оповестит о нём налогоплательщика.

Особенности статуса плательщика для ИП

Необходимо чётко понимать, что в платёжном поручении в разделе 101 указывается статус юридического или физического лица, оформлявшего данный документ. Что касается индивидуальных предпринимателей, то в приказе № 107-Н, которым необходимо руководствоваться при заполнении платёжки, фигурирует 2 кода – 09 и 14.

Здесь очень важно понимать то, что при отчислениях лично за себя индивидуальный предприниматель учитывает код 09, но если планируются отчисления за работников, то в этом случае в раздел 101 заносится код 14, т.к. индивидуальный предприниматель выступает в роли лица, производящим выплаты физическим лицам. Читайте также статью: → “”

Например: Индивидуальный предприниматель Бартенев Артём Олегович при уплате страховых взносов формирует 2 платёжных поручения:

- платёжное поручение с указанием статуса 09 (уплата страховых взносов лично за себя);

- платёжное поручение с указанием статуса 14 (уплата страховых взносов за сотрудников, работающих на его предприятии).

Статус 01, 08, 09, 14

В 2017 году страховые взносы переданы налоговым органам, которые будут регулировать их исчисления и уплаты. В связи с этим у руководителей и бухгалтеров возник вопрос, касающийся заполнения раздела 101 платёжного поручения.

Если до 2017 года при уплате страховых взносов указывался код 08, то при заполнении платёжки с 1 января 2017 года ФНС рекомендует указывать следующие статусы: (нажмите для раскрытия)

| Код | Пояснение |

| 01 | Организации |

| 09 | ИП при уплате страховых взносов и налоговых отчислений лично за себя |

| 14 | При уплате взносов за сотрудников |

Таким образом, в 2017 году при формировании платёжного поручения в разделе 101 код 08 не указывается.

Что со статусом 08

В связи с изменениями, произошедшими с 1 января 2017 года необходимо уяснить, что администрирование страховых взносов «на травматизм» осталось за ФСС и не было передано налоговым органам, поэтому при уплате взносов «на травматизм» в разделе 101 указывается код 08. Читайте также статью: → “Срок действия платежного поручения: операции, документация и срок действия”

Заполненный образец платёжного поручения со статусом

| 0401060 | ||||||||||||||||||||||||||||||

| Поступ. в банк плат. | Списано со сч. плат. | |||||||||||||||||||||||||||||

| 02 | ||||||||||||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 18 | 11.03.2017 | |||||||||||||||||||||||||||||

| Дата | Вид платежа | |||||||||||||||||||||||||||||

| Сумма прописью |

Три тысячи сто рублей 08 копеек | |||||||||||||||||||||||||||||

| ИНН 663312345 | КПП 663301001 | Сумма | 3100-08 | |||||||||||||||||||||||||||

| ООО «АБВ» | ||||||||||||||||||||||||||||||

| Сч. № | 40702810094000009876 | |||||||||||||||||||||||||||||

| Плательщик | ||||||||||||||||||||||||||||||

| ПАО «УБРиР» | БИК | 044030002 | ||||||||||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||||||||||

| Банк плательщика | ||||||||||||||||||||||||||||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | ||||||||||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||||||||||

| Банк получателя | ||||||||||||||||||||||||||||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | |||||||||||||||||||||||||||

| УФК по г. Санкт-Петербургу | ||||||||||||||||||||||||||||||

| Вид оп. | 01 | Срок плат. | ||||||||||||||||||||||||||||

| Наз.пл. | Очер.плат. | 5 | ||||||||||||||||||||||||||||

| 0 | ||||||||||||||||||||||||||||||

| Получатель | Код | Рез.поле | ||||||||||||||||||||||||||||

| 18210102010011000110 | 40307000 | ТП | МС.02.2017 | 0 | 0 | |||||||||||||||||||||||||

| НДФЛ за февраль 2017 года. | ||||||||||||||||||||||||||||||

| Назначение платежа | ||||||||||||||||||||||||||||||

| Подписи | Отметки банка | |||||||||||||||||||||||||||||

| Иванова | ||||||||||||||||||||||||||||||

| М.П. | ||||||||||||||||||||||||||||||

| Петрова | ||||||||||||||||||||||||||||||

Распространённые ошибки при определении статуса

Несмотря на достаточно понятное пояснение к заполнению раздела 101 платёжного поручения, всё же ошибки допускаются.

| Ошибка | Пояснение | Как правильно? |

| При перечислении НДФЛ за сотрудников указывается код 01 | В случае уплаты НДФЛ за наёмных работников организация выступает в роли налогового агента | Указывается код 02 |

| При уплате страховых взносов за наёмных работников индивидуальный предприниматель указывает код 09 | В данном случае предприниматель выступает в качестве лица, выплачивающего доход физическим лицам. | Если уплата страховых взносов «на травматизм», то указывается код 08, во всех остальных случаях – 14 |

| Индивидуальные предприниматели через запятую указывают коды 09, 14 | Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н | Необходимо указывать только один код: 09 или 14. Формируются две платёжки. |

Вопросы и ответы

Вопрос №1. Как можно узнать о том, что в платёжном поручении допущена ошибка?

Ответ: В действительности ошибка обнаруживается несколькими путями:

- при внимательном изучении платёжки ошибку можно обнаружить самостоятельно;

- платёжное поручение может вернуться из банка неисполненным;

- пришло письмо из налогового органа или какого-либо фонда, содержащее в себе требование об уплате.

Вопрос №2. Какой срок установлен налоговому органу для принятия решения после получения заявления налогоплательщика о допущенной ошибке в платёжном поручении?

Ответ: К сожалению, законодательством такой срок не установлен, но, как правило, для вынесения решения налоговому органу требуется не более 5 дней.

Вопрос №3. Я являюсь индивидуальным предпринимателем, но у меня работают люди. Какой код в разделе 101 платёжки при уплате НДФЛ мне необходимо проставлять?

Ответ: Вы являетесь налогоплательщиком, производящим выплаты физическим лицам (заработную плату), поэтому при формировании платёжного поручения в разделе 101 ставится код 14, но при условии, что Вы формируете платёжное поручение для уплаты НДФЛ для своих сотрудников.

Вопрос №4. Какой статус необходимо указать при оплате земельного налога?

Ответ: Если земельный налог уплачивает организация, то указывается статус 01, если индивидуальный предприниматель, использующий землю для ведения своей предпринимательской деятельности, – 09, если физическое лицо, не использующее земельный участок в качестве средства получения прибыли – 13.

Верно указываем статус в платежных поручениях в 2018 году

Статус в платежных поручениях в 2018 году при расчетах налогоплательщика с государственными структурами должен указываться с некоторыми особенностями, которые обусловлены предписаниями Минфина России. Рассмотрим их, а также иные актуальные положения законодательства в части заполнения платежек.

Показатель статуса в платежном поручении

Статус в платежках по земельному налогу: нюансы

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Платежки в ФСС: мнение фонда

Итоги

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

- Минфина России от 16.01.2015 № 02-08-10/800, уточнившее применение показателей статуса плательщика в корреляции с КБК, используемым в качестве идентификаторов бюджетных обязательств;

- Минфина России от 20.05.2016 № 02-08-12/29143, определившее зависимость между тем, кто и куда платит, для некоторых кодов, в частности, указавшее номер кода, проставляемый при уплате налога одним физлицом за другое;

- ФНС России от 10.10.2016 № СА-4-7/19125, отметившее, что ошибка в указании статуса плательщика не делает налоговый платеж неуплаченным и может быть исправлена путем уточнения через заявление, направленное в налоговый орган.

В связи с передачей страховых взносов под контроль налоговых органов разъяснения о статусе в платежках таковы:

- Письма ФНС России, ПФР, ФСС РФ от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П, ФНС России от 20.01.2017 № БС-3-11/371@ требуют указания кодов по правилам из приказа Минфина России от 12.11.2013 № 107н:

- для юрлиц и ИП при оплате за своих работников — код 14;

- для ИП, платящих за себя, — код 09.

- Письма ФНС России от 03.02.2017 № ЗН-4-1/1931@, от 10.02.2017 № ЗН-4-1/2451@ поясняют, что, поскольку банки в силу технических проблем не могут принять платежи со статусом 14, действуют коды:

- 01 — для юрлиц;

- 09, 10, 11, 12 — для ИП, в т. ч. при оплате за своих работников.

О позиции Банка России в отношении кода 14 читайте в материале «Банк России высказался по заполнению поля «101» при уплате страховых взносов».

Приказом Минфина России от 05.04.2017 № 58н со 02.10.2017 обновлены 2 статуса плательщика:

- 03 — его в платежном поручении проставляет организация федеральной почтовой связи при составлении распоряжения о переводе денег по каждому платежу физлица (кроме уплаты таможенных платежей);

- 06 — данный код предусмотрен для участников внешнеэкономической деятельности — юрлиц (кроме получателя международного почтового отправления).

О нюансах заполнения полей платежного поручения расскажут статьи:

- «Верно указываем назначение платежа в платежном поручении»;

- «Указываем очередность платежа в платежном поручении – 2018».

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

- Физлицо.

- Юрлицо.

Физлицам рекомендуется фиксировать статус:

- 03 — для юрлиц, классифицируемых как организация федеральной почтовой связи (или ФПС) и формирующих распоряжения о переводе финансовых средств по платежам физлиц;

- 09 — для ИП;

- 10 — для нотариусов, которые занимаются частной практикой;

- 11 — для адвокатов, имеющих собственный кабинет;

- 13 — для физлиц, являющихся клиентами кредитно-финансовой организации, владельцами счета;

- 15 — для банков, их филиалов, платежных агентов, организаций ФПС, формирующих платежные поручения на некую общую сумму с реестром на транзакцию денежных средств, которые приняты от плательщиков в статусе физлиц;

- 16 — для участников внешнеэкономических действий в статусе физлица;

- 17 — для участников внешнеэкономических действий в статусе ИП;

- 19 — для юрлиц и их филиалов, сформировавших распоряжение о транзакции денежных средств, которые удержаны из зарплаты должника в статусе физлица в счет долгов по обязательствам перед бюджетной системой РФ на основании полученного исполнительного документа;

- 20 — для кредитных структур и их филиалов, платежных агентов, которые формируют распоряжения о транзакциях денежных средств по отдельным платежам физлица.

У юрлиц статус может быть таким:

- 01 — для налогоплательщиков в статусе юрлица;

- 02 — для налоговых агентов;

- 04 — для налоговых органов;

- 05 — для территориальных структур Федеральной службы судебных приставов;

- 06 — для участников внешнеэкономических действий в статусе юрлиц;

- 07 — для таможенных структур;

- 26 — для учредителей фирмы-должника, собственников имущества фирмы в статусе унитарного предприятия либо третьих лиц, которые сформировали распоряжение о проведении транзакции финансовых средств, направленной на погашение требований кредиторов в процессе банкротства.

Об оформлении платежки по земельному налогу читайте в статье «Платежное поручение на уплату земельного налога (образец)».

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

О проблемах, возникающих при направлении платежного документа в банк, не имеющий средств для перечисления, читайте в материале «Будет ли считаться исполненной обязанность по уплате налога, если платежное поручение направлено именно в тот банк, который не имел средств на расчетном счете?».

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Видеоролик, разъясняющий порядок оформления платежного поручения на перечисление страховых взносов, смотрите по .

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов в поле 101 проставляется код 08.