Содержание

- Критерии

- Статистика

- Льготы

- Надзорные каникулы

- Торговые центры — малые предприятия

- Количество организаций и индивидуальных предпринимателей

- «Ротация» организаций по видам деятельности

- Распределение организаций по регионам России

- Изменение численности ИП по видам деятельности и регионам

- Фазы предпринимательства: от ранней стадии до выхода из бизнеса

- Профиль предпринимателей и их бизнесов

- Рамочные условия для предпринимательства

- Активность предпринимателей, работающих по найму

- Политические выводы

- Россия на предпринимательской карте мира

- Заключение диссертации по теме «Бухгалтерский учет, статистика», Манухина, Анна Владимировна

ТАСС-ДОСЬЕ. 25 марта 2018 года в Кемерове произошел пожар в торговом центре «Зимняя вишня», в результате которого погибли, по последним данным, не менее 64 человек, опознаны 25 жертв пожара, в том числе 13 детей. Главный государственный инспектор по пожарному надзору МЧС России Ринат Еникеев сообщал, что проверки по контролю нарушений в ТЦ в 2016 году не проводились из-за надзорных каникул, поскольку объект относится к малому бизнесу.

По данным «Спарк-Интерфакс», за последние несколько лет компания, называвшаяся в СМИ владельцем площадей центра, ОАО «ККК», прошла плановую проверку МЧС один раз (в 2012 году). ООО «Зимняя Вишня Кемерово», которое по открытым источникам было одним из основных операторов ТЦ, было проверено два раза (также планово, в 2016 году). Во всех случаях нарушений выявлено не было. О проверках еще двух операторов, ООО «Бизнес-спорт» и ООО «Бизнес-спорт Кемерово», данные отсутствуют. Все эти четыре юридических лица относятся к категории малых предприятий, поскольку их выручка не превышает 120 млн рублей, а число сотрудников — менее 100 человек.

Редакция ТАСС-ДОСЬЕ подготовила справку о статусе, численности и обороте малых предприятий России, а также о положенных им льготам.

Критерии

В соответствии с федеральным законом от 24 июля 2007 года «О развитии малого и среднего предпринимательства в Российской Федерации», малым считается предприятие, в котором заняты до 100 человек. Если в организации работают до 15 человек, то она имеет статус микропредприятия. Кроме того, одним из критериев классификации юридических лиц как больших, средних или малых предприятий, является выручка. В соответствии с действующим правительственным постановлением от 4 апреля 2016 года, выручка от реализации для малых предприятий не должна превышать 800 млн рублей, а для микропредприятий — 120 млн рублей.

Таким образом, любая компания с выручкой до 800 млн рублей и менее 100 сотрудниками относится к категории малых предприятий. При этом даже если организация превысит лимит по числу сотрудников или выручке, последующие три года после выхода за лимит оно все равно будет считаться малым.

Статистика

По состоянию на март 2018 года, в России работают 2 млн 847 тыс. 854 малых предприятия (включая микропредприятия). В них работают 11 млн 743 тыс. человек. Учет этих компаний содержится в Едином реестре малого и среднего предпринимательства, составляемым Федеральной налоговой службой.

Совокупный оборот малых предприятий в 2016 году (более новые данные Росстатом не публиковались) составил 16 трлн 338 млрд рублей, то есть 19,7% от общего валового внутреннего продукта РФ (82 трлн 918 млрд рублей). 1 марта 2018 года в послании Федеральному собранию президент РФ Владимир Путин заявил, что к 2025 году доля малого и среднего предпринимательства в ВВП России должна увеличиться до 40%.

Льготы

Малые предприятия в России пользуются государственной поддержкой в виде налоговых и административных льгот.

Для субъектов малого бизнеса существуют четыре специальные схемы по уплате налогов: упрощенная налоговая система (УСН), единый налог на вмененный доход (ЕНВД), патентная система налогообложения (ПСН) и единый сельхозналог (ЕСХН). Если общая схема налогообложения подразумевает, что с доходов взимается налог в 20%, то по УСН — 5-15%, по ЕСХН — 6%. Патентная система подразумевает покупку патента, стоимость и условия которого устанавливаются региональными властями.

Часть субъектов малого предпринимательства (в зависимости от выручки, рода деятельности и численности персонала) могут заключать только срочные трудовые договоры, проводить наличные расчеты без кассового аппарата, получать различные государственные субсидии.

При этом у всего малого бизнеса есть несколько общих льгот:

- право вести бухгалтерский учет в упрощенной форме;

- доля в 15% в госзакупках;

- право на получение государственной гарантии;

- защита от избыточных проверок со стороны государственного и муниципального контроля.

Надзорные каникулы

Меры по ограничению административного давления на малый бизнес начали наиболее активно принимать в России во второй половине 2000-х годах. Так, 17 мая 2008 года, вскоре после своей инаугурации, президент РФ Дмитрий Медведев подписал указ «О неотложных мерах по ликвидации административных ограничений при осуществлении предпринимательской деятельности», который запрещал проверять юридические лица органами госконтроля чаще, чем раз в три года (за исключением налоговых проверок). Известность получило требование Дмитрия Медведева о том, «чтобы правоохранительные органы и всякого рода власти перестали «кошмарить» бизнес», высказанное им на совещании по развитию малого и среднего предпринимательства в городе Гагарин Смоленской области 31 июля 2008 года.

С предложением сократить число проверок малого бизнеса неоднократно обращалась общественная организация «Опора России».

4 декабря 2014 года президент РФ Владимир Путин предложил предусмотреть введение надзорных каникул для малого бизнеса. «Если предприятие приобрело надежную репутацию, в течение трех лет не имело существенных нареканий, то следующие три года плановых проверок в рамках государственного и муниципального контроля вообще не проводить. Конечно, речь не идет об экстренных случаях, когда возникает угроза здоровью и жизни людей» — подчеркнул тогда глава государства. Задача по разработке нормативных актов по введению надзорных каникул» была поручена правительству РФ.

13 июля 2015 года президент РФ подписал разработанные правительством поправки в законодательство, вводящие надзорные каникулы для малого бизнеса на срок с 1 января 2016 года по 31 декабря 2018 года. Они касаются только неналоговых проверок. Согласно установленному режиму, проверять субъекты малого бизнеса МЧС или Роспотребнадзор могут только с санкции прокуратуры, по жалобе или обладая доказательством нарушений.

17 августа 2016 года правительство РФ приняло постановление «О применении риск-ориентированного подхода при организации отдельных видов государственного контроля (надзора) и внесении изменений в некоторые акты». Данный документ регламентирует принципы формирования списков на проверку. В частности, в случае отсутствия пожаров на объекте, его разрешается проверять реже. Однако такие объекты как торговые центры в постановлении в отдельную категорию не вынесены.

В июле 2017 года главный государственный инспектор РФ по пожарному надзору Сергей Кададов сообщил, что «МЧС России переходит от системы тотального контроля на партнерские отношения как с бизнесом, так и с населением». По его словам, в 2016 году из сферы госнадзора было выведено более 700 тыс. объектов малого и среднего бизнеса, сокращено число внеплановых проверок.

Торговые центры — малые предприятия

Практика, когда торговые центры принадлежат или управляются малыми предприятиями широко распространена в российских регионах. Например, по данным «Спарк-Интерфакс», малыми предприятиями являются:

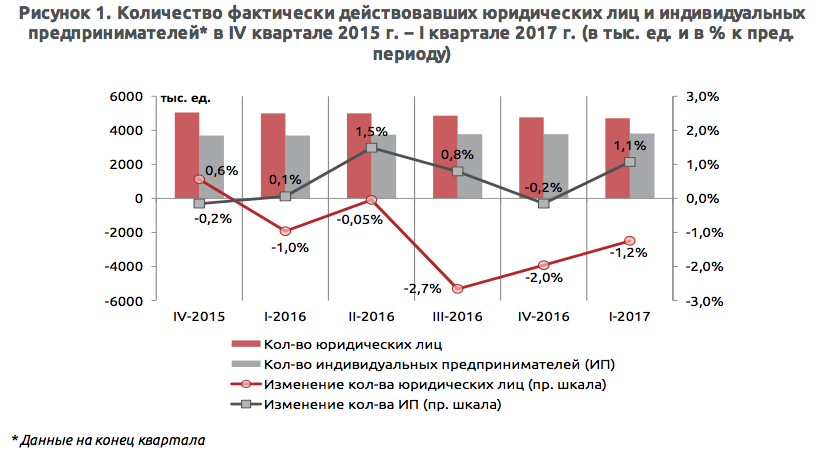

В I квартале 2017 г. продолжилось сокращение количества действующих организаций, в особенности – в регионах Уральского и Приволжского ФО. В наибольшей степени это затронуло торговые, финансовые и страховые организации. При этом численность ИП, напротив, выросла в большинстве регионов России.

Количество организаций и индивидуальных предпринимателей

В I квартале 2017 г. в целом по России продолжилось сокращение числа юридических лиц. Это отражают как данные ФНС об изменении числа организаций, включенных в ЕГРЮЛ, так и данные Росстата о фактически действующих организациях (учитываются официально зарегистрированные организации, имеющие ненулевые показатели занятости и оборота). Так, по данным ФНС, количество зарегистрированных юридических лиц по состоянию на конец I квартала 2017 г. снизилось на 1,0% по сравнению с предыдущим кварталом (и на 6,1% по сравнению с аналогичной датой годом ранее). По данным Росстата, число действующих юрлиц за I квартал 2017 г. снизилось на 1,2% (и на 5,3% в годовом выражении) и на 1 апреля 2017 г. составило 4705,0 тыс. организаций (см. рисунок 1).

В противоположность этому, количество индивидуальных предпринимателей (ИП) увеличивается. В I квартале 2017 г. количество зарегистрированных ИП (учитывается ФНС) выросло на 1,2% по сравнению с предыдущим кварталом, а количество ИП, фактически ведущих деятельность (учитывается Росстатом) выросло на 1,1%. В результате, всего в России по состоянию на 1 апреля 2017 г. фактически действовало 3811,0 тыс. ИП.

«Ротация» организаций по видам деятельности

По данным Росстата, в I квартале 2017 г. 107,7 тыс. юридических лиц начали вести экономическую деятельность, а 174,2 тыс. – прекратили ее. По отношению к общему числу организаций, учитываемых Росстатом, это означает, что на каждую тысячу организаций приходилось 23,3 начавших работу и 37,7 – прекративших.

Наибольшее число юрлиц, начавших свою деятельность в I квартале 2017 г., относится к оптовой и розничной торговле (в этом секторе начали работу 42,2 тыс. организаций), а также к сектору строительства (16,2 тыс. организаций). Однако еще большее количество организаций в этих секторах прекратили деятельность: 78,4 и 20,3 тыс. соответственно. В результате общая численность организаций в этих секторах сократилась. Аналогичные процессы происходили в подавляющем большинстве других секторов экономики. Исключением стал только сектор здравоохранения и социальных услуг, где по итогам I квартала число организаций, начавших деятельность (таких организаций было 1342), оказалось выше числа организаций, прекративших ее (1176 организаций).

Оценка «ротации» юридических лиц в расчете на 1000 организаций по соответствующему виду деятельности (см. рисунок 2) показывает, что «выбытие» организаций было в наибольшей степени характерно для таких секторов, как торговля, финансовая и страховая деятельность, строительство и обрабатывающие производства. При этом среди обрабатывающих производств наиболее высокие показатели выбытия характерны для производства кокса и нефтепродуктов (57,4 организации на 1000 действующих), обработки древесины (54,2), металлургических производств (45,3). В свою очередь, наиболее активное появление новых организаций было характерно для строительства (32,9 новых организации в расчете на 1000 действующих), сектора транспорта и складского хозяйства (31,8), оптовой и розничной торговли (27,3).

Основная часть этих «появлений» и «выбытий» относится к организациям малого бизнеса (главным образом это частные организации в форме ООО). В свою очередь, в секторах, где преобладают государственные и муниципальные организации, показатели появления и выбытия юридических лиц существенно ниже среднего по экономике. Например, в I квартале 2017 г. наименьшее число как новых, так и выбывших организаций относилось к госуправлению и обеспечению безопасности, а также к сфере образования.

Распределение организаций по регионам России

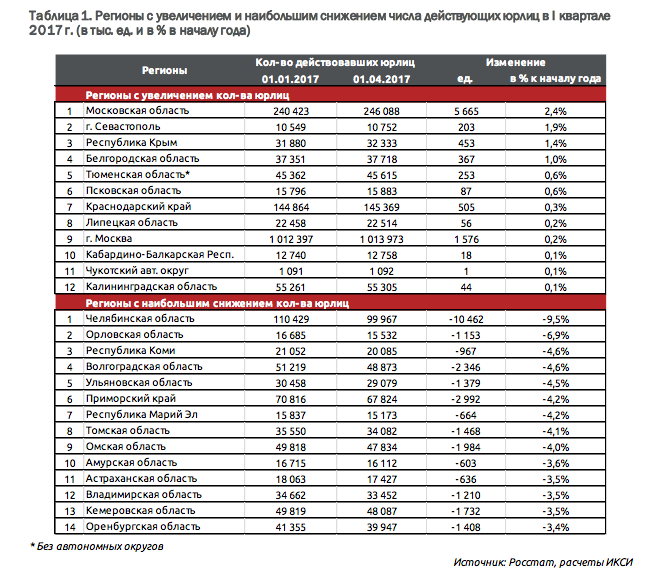

По данным Росстата, на 1 апреля 2017 г. число действующих юрлиц в России составляло 4705,0 тыс. организаций. Более половины из них приходилось на 9 регионов страны, в каждом из которых количество юрлиц превышало 100 тыс. Это Москва (1014,0 тыс. организаций), Санкт-Петербург (352,1 тыс.), Московская область (246,1 тыс.), а также Республика Татарстан, Краснодарский край, Свердловская, Новосибирская, Самарская и Нижегородская области, в каждой из которых действует от 100 до 200 тыс. организаций. При этом негативные тенденции по сокращению числа действующих юрлиц наблюдаются как среди перечисленных выше регионов, так и среди регионов с меньшей численностью организаций.

По состоянию на 1 апреля 2017 г. в России было только 12 регионов, где численность действующих организаций выросла по сравнению с началом года. Наибольший прирост по этому показателю наблюдался в Московской области, где численность организаций увеличилась на 5,7 тыс. Однако это увеличение скорее носит восстановительный характер (по данным Росстата, в IV квартале 2016 г. численность действующих юрлиц в Московской области сократилась на 6,3 тыс.). Наряду с этим, определенный вклад в прирост числа организаций в Московской области вносят изменения в законодательстве Москвы (в части налогового законодательства, а также условий работы для отдельных видов деятельности), что в ряде случаев может приводить к закрытию одних организаций и формированию новых структур уже не в Москве, а в Московской области. В пользу этого свидетельствует, в частности, резкое снижение числа действующих юрлиц в Москве в IV квартале 2016 г. (на 31,8 тыс. организаций).

Наибольшее снижение численности действовавших юрлиц в I квартале 2017 г. было зафиксировано в регионах Приволжского ФО (-14,2 тыс. организаций), Уральского ФО (-13,8 тыс.) и Сибирского ФО (-10,8 тыс.). Наибольшее сокращение количества действующих организаций произошло в Челябинской области – на 10,5 тыс. организаций. Данные Росстата о демографии организаций (ведутся на ежемесячной основе, без обобщения по кварталам) указывают, что в январе-марте 2017 г. в Челябинской области начали работу более 2 тыс. новых организаций, однако более 12 тыс. прекратили работу. Наибольшая их часть прекратила работу с начала года (в январе 8505 организаций области были признаны Росстатом как прекратившие деятельность). Судя по сообщениям СМИ, с начала года более 200 предприятий Челябинской области начали сокращение персонала в связи с падением спроса на продукцию и невозможностью продолжения производства в прежнем режиме. Среди них – малые и средние работодатели, а также отдельные крупные предприятия, такие как «ЧТЗ-Уралтрак» и «Уфалейникель».

Кроме того, значительное снижение числа предприятий (4-6% общего количества юрлиц в регионе, или более 1,5 тыс. организаций) было характерно еще для ряда регионов с промышленной специализацией – Приморского края, Омской, Томской, Кемеровской, Оренбургской областей и т.д. В несколько меньших масштабах сокращение числа действующих юрлиц наблюдалось также в ряде регионов с развитым сельским хозяйством – в Орловской, Астраханской, Волгоградской областях.

Изменение численности ИП по видам деятельности и регионам

В I квартале 2017 г. численность действующих ИП в большинстве регионов России увеличилась. Данные Росстата об изменении числа ИП по основным видам деятельности показывают, что наибольший рост числа ИП наблюдался в строительстве (+8,3 тыс. ИП в целом по стране), сфере профессиональных и научно-технических услуг (+7,3 тыс.), транспортном и складском хозяйстве (+5,2 тыс.). При этом в оптовой и розничной торговле, которой занимается почти 45% ИП в стране, произошло сокращение числа участников (на 3,4 тыс.). С одной стороны, наблюдаемый рост численности ИП свидетельствует о развитии предпринимательства. С другой стороны, в ряде случаев оформление сотрудников компании как ИП вместо их зачисления в штат используется работодателями для экономии на страховых взносах, упрощения отчетности по персоналу и возможности быстрого «увольнения» в случае необходимости.

Наибольшее увеличение количества действующих ИП в I квартале 2017 г. наблюдалось в регионах Центрального и Северо-Западного ФО (на 19,3 тыс. и 5,3 тыс. соответственно). Регионами-лидерами по приросту численности действующих ИП стали Москва (на 3,3% за I квартал 2017 г.) и Санкт-Петербург (на 3,2%). Относительно высокие темпы роста количества ИП также были зафиксированы в Московской области, Республике Крым, Республике Дагестан, а также в Брянской и Ленинградской областях.

При этом в 16 регионах, напротив, наблюдалось сокращение числа ИП. В основном это регионы Дальнего Востока (Приморский край, Магаданская область, Чукотский АО и др.) и Северного Кавказа (Чеченская Республика, Карачаево-Черкесская Республика, Северная Осетия).

Всемирный отчет «Глобального мониторинга предпринимательства» (GEM) за 2011 год зафиксировал рост числа предпринимателей в мире — на сегодня в 54 странах-участницах проекта их насчитывается около 400 млн. Общая предпринимательская активность (TEA) существенно возросла в 2010-2011 годах во многих экономиках и на всех этапах жизненного цикла предпринимательских фирм — на уровне нарождающихся, развивающихся и зрелых фирм. Россия по уровню предпринимательской активности оказалась в самом конце списка участвовавших в исследовании стран

Головная организация, осуществляющая проект GEM — Ассоциация исследователей, участвующих в исследовании глобального предпринимательства (GERA), ведущая исследования в 80 странах мира. Российскую часть исследования проводили представители Высшей школы экономики и Высшей школы менеджмента Санкт-Петербургского государственного университета. Руководил российской частью исследования 2011 года профессор ВШЭ Александр Чепуренко.

13-е ежегодное обследование раннего предпринимательства во всем мире, итоги которого были обнародованы на международной конференции GEM 19 января 2012 г. в Сан-Франциско — крупнейший проект такого рода. «Благодаря подъему предпринимательства во всем мире, сегодня в 54 экономиках, которые были предметом изучения, насчитывается около 400 млн. предпринимателей, только начинающих или владеющих уже действующими бизнесами», — заявила ведущий автор отчета Донна Келли, доцент предпринимательства Бэбсон-колледжа (США). Рост числа предпринимателей означает создание миллионов новых рабочих мест. Общая предпринимательская активность (TEA) существенно возросла в 2010-2011 годах во многих экономиках и на всех этапах жизненного цикла предпринимательских фирм — на уровне нарождающихся, развивающихся и зрелых фирм.

«Еще лучшей новостью является то, что свыше 140 млн из них рассчитывают в ближайшие 5 лет создать не менее 5 новых рабочих мест. Эти данные и проектировки роста свидетельствуют, что предпринимательская активность во всем мире растет и что именно предпринимательство в качестве мотора экономического роста является лучшей гарантией оживления ослабевшей мировой экономики», — подчеркнула Келли.

Фазы предпринимательства: от ранней стадии до выхода из бизнеса

Общая предпринимательская активность (TEA) существенно возросла в 2010-2011 годах во многих экономиках и на всех этапах жизненного цикла предпринимательских фирм — на уровне нарождающихся, развивающихся и зрелых фирм. Фактически TEA рос темпом 25 % в 16 развивающихся экономиках – таких, как Китай, Аргентина и Чили.

-

20 развитых экономик продемонстрировали в среднем около 22 % роста TEA за два последних года. США и Австралия продемонстрировали значительный рост в 2011 году по сравнению с и без того высокими темпами роста TEA в 2010 году.

-

Намерение открыть свое дело демонстрируют прежде всего жители развивающихся экономик. Люди в этих странах чаще всего связывают с предпринимательством новые возможности и верят в свои способности. Они также считают предпринимательство уважаемым занятием. Намерения начать свой бизнес высоки также в некоторых среднеразвитых странах — Китае, Чили и Бразилии. Однако эти показатели тем ниже, чем выше уровень экономического развития страны. Россия и ОАЭ обнаруживают самые низкие уровни предпринимательской активности среди всех участвовавших в исследовании стран.

-

Свыше 50 % предпринимателей в развивающихся экономиках, которые прекратили занятия бизнесом, сделали это по причине негативных результатов, главным образом – из-за недостаточной прибыльности или сложностей с финансированием. Предприниматели в развитых экономиках чаще упоминали в качестве причины выхода из бизнеса положительные причины ─ выход на пенсию, удачная продажа или открытие новых, более привлекательных возможностей.

Профиль предпринимателей и их бизнесов

GEM содержит результаты интервью с более чем 140 тыс. взрослых в 54 странах всего мира, принадлежащих к разным географическим зонам и отличающихся разным уровнем экономического развития. По оценкам GEM, среди предпринимателей, которые начали или продолжали вести бизнес в 2011 году:

-

163 млн ранних предпринимателей — женщины

-

165 млн – молодые люди (от 18 до 25 лет)

-

69 млн. ранних предпринимателей производят инновационные товары или услуги

-

18 млн продают 25 % своей продукции на мировом рынке

Лишь 8 из 54 экономик ─ Панама, Венесуэла, Ямайка, Гватемала, Бразилия, Таиланд, Швейцария и Сингапур ─ отличаются равным участием мужчин и женщин в предпринимательстве. Все остальные демонстрируют более низкий уровень участия женщин, причем некоторые – в пропорции 1:10 (Пакистан).

Ранние предприниматели чаще всего отличаются молодым или средним возрастом (25-44 лет), хотя во многих развивающихся экономиках наблюдается к еще большему омоложению предпринимательства. С другой стороны, в Швейцарии и Японии преобладают более старшие возрасты (44-54 лет).

Бизнес, ориентированный на конечных потребителей и производство, преобладает на стадиях возникновения и развития предпринимательства. По сравнению с предпринимателями в развивающихся экономиках, в развитых странах предприниматели в 4 раза чаще вовлечены в интеллектоемкие виды бизнес-услуг.

Оценка воздействия создаваемых предпринимателями рабочих мест на национальные экономики показывает, что, хотя в развитых экономиках предпринимателей меньше, они чаще обнаруживают намерение к росту. Среди развивающихся экономик Китай, Чили, Перу, Южная Африка и Польша обнаруживают высокие доли предпринимателей с инновационными продуктами и услугами. На уровне устоявшегося бизнеса Дания, хотя в этой стране сравнительно низкий уровень TEA, демонстрирует высокую долю инновационного бизнеса. В среднем доля предпринимателей с инновационными продуктами и услугами растет с повышением уровня экономического развития.

Интернационализация также возрастает с ростом уровня экономического развития; меньше предпринимателей в развивающихся экономиках предлагают свои товары и услуги на международных рынках. Такие страны, как Бразилия, Китай, Аргентина и Россия, обладающие большими территориями и значительным населением, имеют более низкий уровень интернационализации.

Рамочные условия для предпринимательства

GEM, как обычно, провел интервью с национальными экспертами о рамочных условиях предпринимательской активности в их странах — от уровня образования до экономической политики на внутреннем рынке и инфраструктуры, — которые могут способствовать здоровому развитию предпринимательства.

«Не удивительно, что мы находим различия в условиях для предпринимательства между разными странами, — отметил соавтор доклада Славица Зингер из Хорватии. — Образование, динамика внутреннего рынка, культурные и социальные нормы относительно предпринимательства получили самые высокие оценки в развивающихся странах. Правительственные программы, передача технологий, финансовая и национальная политика в отношении предпринимательства более высоко оцениваются в инновационных экономиках, но более низко — в странах с развивающимися экономиками».

Активность предпринимателей, работающих по найму

Предпринимателей из числа наемных работников – т.е. тех, кто создает и развивает бизнес-идеи в рамках своих организаций – чаще можно встретить в развитых экономиках. Они вынашивают и реализуют идеи по созданию новых товаров или услуг, или создают новые бизнес-единицы, которые становятся новыми организациями, или дочками фирм их основного работодателя.

Удивительно, но предприниматели из числа наемных работников чаще встречаются в странах с развитой рыночной экономикой и низкими значениями TEA — Дании, Бельгии и Швеции, а также в странах с высокими показателями TEA — США, Австралии и Нидерландах.

«Предприниматели не только вовлечены в старт-апы, — сказала Келли. — Предпринимателей различного рода можно найти во всех экономиках мира – в устоявшихся компаниях и организациях, семейном бизнесе, неприбыльных организациях, франчайзинговых фирмах и т.д.»

Политические выводы

«Политические рекомендации, направленные на повышение гибкости использования труда, коммуникаций и открытости рынка, снижение бюрократии и формальностей способствуют созданию более дружественного для предпринимательства климата», — отметил еще один соавтор отчета, Майк Харрингтон, директор центра инноваций и предпринимательства университета Кейптаун (Южная Африка). — «Культуры, которые нацелены скорее на упорный труд и креативность, чем на использование политических связей, более созвучны развитию предпринимательства. Правительства, следящие за тем, чтобы политические интересы не доминировали над экономическими побуждениями, также вносят более конструктивный вклад в создание условий, при которых предпринимательство может расти и процветать. Эти выводы особенно важны для многих развивающихся стран».

«Чтобы разбудить энергию для положительных изменений, общества должны понимать, что предпринимательство — не героический акт немногих, а нормальная деятельность очень многих индивидуумов, которые могут свободно следовать своим склонностям в дружественном институциональном и культурном контексте», — добавляет Зингер.

Россия на предпринимательской карте мира

«К сожалению, и в 2011 г. данные, полученные в ходе опроса 7,5 тысяч представителей взрослого населения в России по репрезентативной выборке, свидетельствуют, что наша страна драматически отстает по уровню предпринимательской активности не только от всех остальных стран БРИКС, но и от большинства стран Восточной Европы», — отметил профессор ВШЭ Александр Чепуренко, руководитель российской части проекта в 2011 г.

Дело не только в самом низком уровне раннего предпринимательства среди 54 стран-участниц проекта (4,3%, следующие на этой шкале — Малайзия с 4,9% и Венгрия с 6,3%), но и в высоком уровне пессимизма в отношении возможности позитивных изменений условий для развития предпринимательства в регионе их проживания в ближайшем будущем. На этом фоне вполне понятно, что по уровню прироста предпринимательской активности в 2011 г. по сравнению с 2010 г. Россия опять-таки оказалась последней среди группы среднеразвитых стран с показателем +5%.

«Чуть больше надежд вселяют данные относительно качественной структуры предпринимательского слоя в нашей стране. Это выражается в достаточно высокой доле так называемых добровольных предпринимателей, нацеленных на самореализацию: 42% — в противовес 27% «вынужденных» предпринимателей, не от хорошей жизни вынужденных начинать свое дело. Доля добровольных предпринимателей в России в значениях на уровне средних или чуть выше средних по соответствующей группе стран по таким показателям, как «доля нацеленных на рост» и «инновационное развитие предпринимателей», — добавляет Чепуренко, замечая, что почти по всем этим параметрам Россия опережает Китай и другие страны из группы БРИКС.

Заключение диссертации по теме «Бухгалтерский учет, статистика», Манухина, Анна Владимировна

Заключение

Для проведения комплексного статистического исследования развития малого предпринимательства в регионах Российской Федерации в диссертационной работе были определены и решены задачи исследования источников статистической информации о состоянии сектора малого предпринимательства в РФ, анализа тенденций его развития в региональном аспекте, исследования особенностей взаимодействия банковского сектора с предприятиями малого и среднего бизнеса и прогнозирования тенденции их банковского кредитования, определения основных факторов, оказывающих влияние на формирование малых предприятий.

Проведенный анализ показал, что несмотря на политику руководства страны по популяризации идеи предпринимательства и всестороннюю поддержку его развития, малое предпринимательство в нашей стране в полной мере не оправдывает возлагаемых на него надежд.

К мировым стандартам российскую практику определения малого предпринимательства приблизило установление единого значения критерия численности работников для всех видов экономической деятельности и введение дополнительного критерия — выручки от реализации товаров (работ, услуг). В соответствии с установленными критериями выделяют микропредприятия, малые и средние предприятия.

Было выявлено, что в странах ЕС насчитывается 21 миллион малых и средних предприятий, что составляет 99,8% общего числа предприятий. Для сравнения, необходимо отметить, что в РФ в начале 2011г. действовало 1,6 млн. малых и средних предприятий, что составляло 34,1% всех организаций страны. Малые и средние предприятия обеспечивают 87,5 млн. рабочих мест в Европе или 67% занятости в частном секторе, причем 29,8% рабочих мест приходятся на микропредприятия, 20,4% — на малые, 16,8% — на средние. Российские малые и средние предприятия обеспечили в 2011г. 13,7 млн. рабочих мест, что составило 20,3% от среднегодовой численности занятых в экономике, из которых 10,7% приходилось на малые предприятия. Малые фирмы обеспечивают 58,4% валовой добавленной стоимости в ЕС. В РФ в 2009 г. удельный вес добавленной стоимости малых предприятий в валовом внутреннем продукте составил 22,5%.

По результатам обобщения и анализа имеющейся статистической информации о деятельности сектора были внесены дополнения в существующую систему основных показателей статистического изучения развития малого предпринимательства.

В целях совершенствования существующей системы статистических показателей, характеризующих деятельность малых предприятий, предлагается проводить анализ показателей демографии предприятий, для чего необходима информация о распределении предприятий по дате начала хозяйственной деятельности, осуществлять учет малых предприятий по типам применения налоговых режимов и общим объемам уплаченных налогов, проводить анализ общих затрат на производство и реализацию продукции по статьям затрат.

В качестве направлений совершенствования предлагается расширить комплекс показателей, характеризующих инвестиционную активность малых и средних предприятий, дополнить существующую информационную базу показателями, характеризующими возраст основных фондов, коэффициентами обновления и выбытия основных фондов.

В качестве направления совершенствования предлагается ввести в систему показателей инновационной активности малых и средних предприятий показатели, характеризующие технологический обмен (распределение организаций на приобретавшие и передававшие новые технологии), затраты на отдельные виды инновационной деятельности (исследования и разработки, приобретение машин и оборудования, новых технологий, прав на патенты и патентных лицензий, программных средств, обучение и подготовка персонала, маркетинговые исследования).

Также целесообразно внедрить систему показателей, характеризующих руководителей малых предприятий: их пол, возраст, уровень образования,

1111 г I М1 • I > I ‘ » / / ‘ ‘ ‘ опыт работы.

В результате сформированная система показателей даст возможность не только детально и всесторонне отражать основные направления и результаты деятельности малого и среднего предпринимательства в стране, но и позволит выявить основные проблемы при его формировании и развитии, а также предоставит возможность для изыскания путей их устранения.

Исследование имеющейся системы показателей деятельности малого предпринимательства позволило сделать вывод о недостаточной реализации потенциала сектора в обеспечении занятости населения, формировании конкурентной среды, становлении и развитии инновационной экономики в РФ.

В период кризиса малый бизнес существенно пострадал, о чем свидетельствует снижение значений результативных показателей, характеризующих реальную экономическую деятельность микропредприятий. Более крупные малые предприятия количественно сократились на 22,3%, однако докризисную численность работников превысили на 7,2%, оборот — на 31,3%. Более крупные малые предприятия, обеспечивая половину рабочих мест, предоставляемых малым и средним бизнесом, и половину общего оборота субъектов малого и среднего предпринимательства, увеличили долю в среднегодовой численности занятых в экономике до 10,7%, долю в общем обороте всех организации до 19,2%.

Вместе с тем число микропредприятий, составляющих 86% общего числа малых предприятий, выросло к 2011г. на 30,8%, при этом число рабочих мест уменьшилось на 17,1%, объем выручки сократился на 34,3%. Данные выводы подтверждают предположение некоторых исследователей о возможном формальном открытии предприятий и об отсутствии хозяйственной деятельности или говорить о сокрытии реальных результатов деятельности указанных предприятий. Подтверждением этому могут быть данные результатов сплошного обследования, по которым примерно каждое пятое юридическое лицо в РФ представило «нулевые» отчеты.

Анализ инвестиции в основной капитал как основного индикатора уверенности предпринимателей в будущем развитии выявил достаточно низкий уровень инвестиционной активности. Доля микропредприятий в суммарном объеме инвестиций в основной капитал по стране составила в 2010г. лишь 2,5%, «крупных» малых предприятий — 3,8%, средних предприятий — 2,8%.

Анализ инвестиционной деятельности малых предприятий, состояния основных производственных фондов и финансового положения малых предприятий свидетельствует о низкой готовности промышленных малых предприятий к активизации инновационной деятельности. По итогам сплошного наблюдения затраты на инновации в 2010г. осуществляли 3,6% средних предприятий, 3,9% малых и 1,4% микропредприятий страны всех видов экономической деятельности. При этом из всех малых предприятий (включая микропредприятия), осуществлявших технологические инновации, 36,2% составляют предприятия сферы операций с недвижимостью. Наибольшая доля малых предприятий, осуществлявших маркетинговые и организационные инновации, приходилась на сферу торговли — 39,1% и 31,5% малых предприятий соответственно.

Таким образом, число промышленных компаний, занимающихся инновациями в нашей стране, остается ограниченным, инновационная активность концентрируется в относительно небольшом числе крупных предприятий. Несмотря на попытки руководства страны рассматривать малый бизнес как двигатель инновационного прогресса, ориентировать его на инновационный путь развития, малое предпринимательство не оправдывает возлагаемых надежд. Государству необходимо стимулировать развитие малых инновационных компаний путем расширения и совершенствования системы кредитования инновационно-ориентированных малых предприятий, внедрения льгот и регулирования налоговых режимов, а также оказывать поддержку в продвижении инноваций на рынок.

По результатам анализа была выявлена характерная особенность в развитии малого предпринимательства — наиболее привлекательной сферой деятельности как для малых предприятий (без учета микропредприятий), так и отдельно для микропредприятий является торговля. Это объясняется, прежде всего, достаточно быстрой окупаемостью вложенных средств и стабильным потребительским спросом. Данная закономерность наблюдается как для страны в целом, так и для отдельных округов. Треть всех торговых предприятий страны — малые, около половины всех малых и микропредприятий г. Москвы занимаются торговлей. При этом в ходе анализа выявлена стабильность структуры малого бизнеса по видам экономической деятельности. Сфере торговли и ремонта в среднем по России принадлежит 55,1% оборота микропредприятий и 54,5% оборота малых предприятий.

Исследование специфики зарождения малого бизнеса показало, что среди начинающих предпринимателей наибольшую предпринимательскую активность демонстрируют респонденты в возрасте от 25 до 34 лет, причем наблюдается устойчивое преобладание данной возрастной группы в течение 2006- 2011г.г. С возрастом уменьшается желание создавать новый бизнес, а потому закономерным является снижение активности группы ранних предпринимателей по мере увеличения возраста. Средний возраст российского начинающего предпринимателя в 2011г. составил 36 лет. Две трети уже устоявшихся предпринимателей — владельцы малого бизнеса в возрасте от 35 до 54 лет. Тендерная структура раннего российского предпринимательства отличается преобладанием мужчин среди ранних предпринимателей, при этом люди с более высоким уровнем образования демонстрируют большую склонность к созданию бизнеса.

Региональный анализ выявил наличие сильной территориальной дифференциации и существенный разрыв между лидирующими и отстающими регионами, сохраняющийся на протяжении периода с 20082010гг. Так, в 2010г. коэффициенты фондовой дифференциации составили: по плотности распространения малого предпринимательства на 100 тыс. жителей — 5,7; по доле среднесписочной численности работников всех малых предприятий в среднегодовой численности занятых в экономике — 3,8; по объему выручки на душу населения — 6,3.

В ходе анализа были выявлены лидеры по плотности распространения на 100 тыс. жителей как малых, так и микропредприятий — Калининградская и Новосибирская области, г. Москва и г.Санкт-Петербург.

В диссертационной работе была проведена типологизация регионов по плотности распространения малого бизнеса и доли его работников в среднегодовой численности занятых, которая позволила выявить самую многочисленную группу, состоящую в 2010г. из 28 регионов, в которых на 100 тыс. жителей приходится от 500 до 1000 малых предприятий, а доля в общей численности занятых составляет от 10 до 15%. В основном это регионы Центрального, Приволжского и Сибирского федеральных округов.

При аналогичной типологизации регионов по объему выручки на душу населения самая многочисленная группа (27 регионов) имеет объем выручки-на душу населения в интервале от 100 до 200 тыс.руб. В основном это регионы Центрального, Приволжского и Северо-Западного федеральных округов.

Анализ построенных таблиц сопряженности за 2008-2010гг. позволил выявить постепенное смещение частот в правый нижний угол, что определяет положительную динамику развития малого бизнеса в регионах и постепенное увеличение как доли занятых в малом бизнесе в среднегодовой численности занятых, так и выручки сектора на душу населения.

В результате проведенного анализа банковского кредитования малого и среднего бизнеса были выявлены следующие основные его особенности. Объем банковского кредитования малого и среднего бизнеса составляет лишь пятую часть общего портфеля предоставленных кредитов юридическим лицам, при этом динамика кредитного портфеля с 2009г. демонстрирует рост на 44% до уровня в 3,4 трлн. руб. по состоянию на начало 2012г., что происходит на фоне ухудшения качества кредитного портфеля — за три последних года доля просроченной задолженности возросла почти втрое.

В 2011г. в среднем за месяц малому и среднему бизнесу было предоставлено кредитов на 458,3 млрд.руб., что вдвое превосходит значение аналогичного показателя в 2009г. Предприятия малого и среднего бизнеса отдают предпочтение кредитам в национальной валюте.

В ходе анализа было выявлено наличие территориальной дифференциации регионов по уровню кредитования предприятий малого и среднего бизнеса: коэффициент фондовой дифференциации по задолженности по кредитам субъектов малого и среднего бизнеса составил 108, по объему предоставленных кредитов — 226.

Группировка по квартальным группам позволила подтвердить вывод о существенных диспропорциях в распределении регионов по уровню кредитования — доля объема кредитов четвертой квартальной группы (с самым высоким объемом кредитования в расчете на одно предприятие малого и среднего бизнеса) в общем объеме кредитования составила в 2010г. 60%.

Группировка регионов по показателю выручки в расчете на одного занятого в малом и среднем бизнесе позволила проследить однонаправленное изменение изучаемых показателей объемов кредитования, а также основных показателей развития малого и среднего бизнеса, что свидетельствует о приоритетности финансирования банками более крупных по размеру оборота предприятий и увеличении размера выручки как результативного показателя деятельности сектора при увеличении объемов его кредитования.

Для определения однородных по условиям и уровню развития малого предпринимательства групп регионов в работе была предложена методика многомерной их классификации, которая опиралась на результаты факторного и кластерного анализа. При апробации данной методики было выделено 9 показателей, комплексно отражающих социально-экономическое состояние региона как основу для развития малого предпринимательства и оказывающих влияние на объем выручки малых предприятий, выступающий результативным признаком. На основе проверки гипотезы о принадлежности выделяющихся наблюдений исследуемой генеральной совокупности по данным за 2009г. и 2010г. были выявлены аномальные регионы и исключены из дальнейшего анализа.

Корреляционный анализ выявил наличие достаточно тесной связи с результативным показателем у следующих факторов: объема отгруженных товаров собственного производства на душу населения, валового регионального продукта на душу населения и среднедушевых денежных доходов населения. Достаточно тесную связь с результативным признаком имеют оборот розничной торговли на душу населения и объем кредитования юридических лиц в расчете на одну организацию. Обратная связь размера выручки в расчете на одно малое предприятие была выявлена с численностью молодежи на 1000 чел. населения и уровнем безработицы.

В целях снижения размерности задачи и перехода к ортогональной системе координат был применен метод главных компонент с последующим вращением Варимакс. В результате была получена матрица факторных нагрузок и выделены 3 обобщенных фактора, характеризующих уровень экономического развития региона, ввод в действие объектов строительства и доступность финансовых ресурсов, а также рынок труда и образовательный уровень. На основе обобщенных факторов была осуществлена многомерная классификация регионов РФ, которая позволила выделить 3 группы регионов, имеющих сходные черты в развитии малого предпринимательства.

Анализ распределения регионов по условиям для развития малого бизнеса позволил сделать следующие выводы:

— более половины всех рассматриваемых регионов страны относятся к третьему кластеру с самыми низкими, не превышающими среднероссийский ) ? уровень, значениями показателей. В основном это регионы Сибирского и Южного федеральных округов;

— для регионов второго кластера, составляющих треть субъектов РФ (регионы Центрального и Приволжского федеральных округов), характерны достаточно высокие значение оборота малого бизнеса в расчете на одно предприятие и уровень экономического развития региона. При этом самыми высокими являются средние значения показателей, характеризующих ввод в действие объектов строительства и кредитование в регионах, а самыми низкими находящиеся в отрицательной связи с результативным показателем численность молодежи на 1000 чел. населения и уровень безработицы;

— анализ по данным за 2009г. позволил выявить незначительные изменения в распределении регионов по кластерам: в кластер с неблагоприятными условиями для формирования малого бизнеса переместились Воронежская, Курская, Орловская, Рязанская и Тамбовская области, улучшение состояния и условий для развития малого бизнеса произошло в Волгоградской, Новгородской и Омской областях.

Распределение регионов по значению показателей, характеризующих условия для развития малого бизнеса, позволило провести сравнительный анализ и выявить особенности развития сектора в региональном разрезе. Проведение многомерной классификации на регулярной основе позволит получить аналитическую и предупреждающую информацию для возможного использования при оказании поддержки сектору малого предпринимательства.

В работе было проведено моделирование и прогнозирование объемов банковского кредитования малого и среднего бизнеса. В исследовании были использованы адаптивные модели и модели кривых роста. В результате для прогнозирования развития банковского кредитования субъектов малого и среднего бизнеса в качестве модели, обладающей лучшими прогнозными свойствами, была выбрана полиномиальная модель третьего порядка ввиду наименьших значений ошибок, а также наибольшей близости к реальным данным, опубликованным Центральным Банком РФ.

Прогнозные оценки важнейшего индикатора развития финансирования малого и среднего бизнеса представляют собой основу предупреждающей информации для принятия научно-обоснованных решений на пути поддержки малого и среднего предпринимательства страны, значительно расширяют аналитические возможности в части изучения финансирования и кредитования малого бизнеса.