Содержание

- Правила проведения инвентаризации при банкротстве

- Инвентаризация при процедуре несотоятельности

- Инвентаризация при банкротстве юридического лица

- Инвентаризация при банкротстве

- Проведение инвентаризации имущества должника в период конкурсного производства

- Порядок и сроки проведения инвентаризации

- Сроки проведения инвентаризации

- Проведение инвентаризации при банкротстве предприятия

- Инвентаризация при банкротстве гражданина

- Сроки проведения описи имущества при несостоятельности

- Инвентаризация при банкротстве юридического лица минута на прочтение

- Инвентаризация имущества

- Цели инвентаризации при банкротстве предприятия

- Сроки инвентаризация в банкротстве

- Сроки инвентаризации перед составлением годовой отчетности

- Сроки проведения инвентаризации конкурсным управляющим

- Как проводится производство

- Для чего существует конкурсное производство

- Как проходит реализация имущества при банкротстве предприятия

- Конкурсное производство объявлено: что дальше

- Определение о завершении реализации имущества гражданина

- Что происходит после объявления банкротства?

- Порядок реализации имущества при банкротстве физического лица

- Кто он – конкурсный управляющий

- Перечень сведений подлежащих публикации

- Инвентаризация: виды, документальное оформление и порядок проведения в 2019 году

- Цель инвентаризации

- Виды инвентаризации

- Порядок и сроки

- Правила проведения инвентаризации

- Часто задаваемые вопросы по инвентаризации склада и магазина

- Инвентаризация в банкротстве

- Сроки и порядок проведения инвентаризации, документальное оформление

- Сроки и периодичность проведения инвентаризации

>Срок проведения инвентаризации в конкурсном производстве

Правила проведения инвентаризации при банкротстве

К ним относятся автомобили грузового и легкового типа, техника сельскохозяйственного назначения, мотоциклы, транспорт, передвигающийся по воздуху или воде.

- Акции и ценные бумаги.

- Факт участия в ООО.

- Все денежные средства в виде наличных или банковских счетов.

- Драгоценные аксессуары и украшения.

- Предметы роскоши.

Кроме перечня собственности, в документальном виде оформляется правовая составляющая процесса инвентаризации при банкротстве. Арбитражный управляющий оценивает имущество, составляя на основе полученных данных конкурсную массу. Единственное жильё и имущество, цена которому меньше 10 000 рублей, исключается из описи. Инвентаризационные сроки при банкротстве Раннее на инвентаризацию могло уйти около 6 месяцев. При этом время, предназначенное на осуществление этого процесса, никак не регулировалось.

Инвентаризация при процедуре несотоятельности

Главная → Бухгалтерские консультации → Инвентаризация Обновление: 9 февраля 2017 г. Инвентаризации бывают добровольными и обязательными. В зависимости от вида проверки сроки проведения инвентаризации устанавливаются по-разному.

В случае инициативной (добровольной) проверки порядок и сроки проведения инвентаризации в организации устанавливаются ею самостоятельно. В случае проверки обязательной определенные правила проведения инвентаризации предписывает законодательство. Поговорим о них подробнее. Сроки инвентаризации перед составлением годовой отчетности Каждая компания должна проводить инвентаризацию хотя бы раз в год до составления годовой отчетности по бухгалтерии.

Такой проверкой компания устанавливает фактическое состояние своего имущества и при необходимости вносит корректировки в данные учета. Когда нужно проводить такую инвентаризацию? Обратимся к нормативным актам.

Инвентаризация при банкротстве юридического лица

- наблюдения,

- финансового оздоровления,

- внешнего управления,

- конкурсного производства.

На этапе наблюдения происходит поиск мер по сохранению имущества должника, назначается временный управляющий, который собирает информацию о возможностях компании и составляет реестр требований кредиторов. Также на этапе наблюдения проводится собрание кредиторов, которое утверждает одну из трех последующих процедур и назначает арбитражного управляющего. На этапе финансового оздоровления руководитель компании управляет ей совместно с административным управляющим и под надзором комитета кредиторов.

Инвентаризация при банкротстве

Оплачивают инвентаризационную процедуру те лица, которые проголосовали за её проведение.

- Описанные в результате инвентаризационного процесса имущественные ценности реализуются на торгах.

- Начальная цена объектов описи на торгах определяется конкурсными кредиторами. Если между ними возникли какие-либо разногласия, каждый из них вправе обратиться с претензией в арбитражный суд. Продажа залогового имущества организуется в соответствии с положениями Федерального закона.

- Если арбитражный управляющий не исполнил свои обязанности или кредиторы отказались от каких-либо претензий к должнику, владелец имущества восстанавливается в своих правах.

Проведение инвентаризации имущества должника в период конкурсного производства

Правила, определяющие сроки инвентаризации, содержатся в приказах Минфина (от 13.06.95 № 49 и от 29.07.98 № 34н). По этим правилам:

- инвентаризация проводится ежегодно до составления годовой отчетности по бухгалтерии;

- инвентаризация ОС может проводиться раз в три года;

- если в отношении какого-то имущества инвентаризация проводилась в 4-м квартале отчетного (календарного) года, то в отношении этого имущества повторную инвентаризацию проводить не требуется.

Возникает вопрос, когда именно нужно провести годовую инвентаризацию. Здесь есть некоторые нюансы, которые следует иметь в виду. В отношении имущества компании такая инвентаризация должна состояться в 4-м квартале года, за который готовится отчетность (за исключением ОС, в отношении которых в правилах есть оговорка о проведении инвентаризации раз в три года).

Порядок и сроки проведения инвентаризации

N 222-ФЗ) 2. Конкурсный управляющий обязан: принять в ведение имущество должника, провести инвентаризацию такого имущества в срок не позднее трех месяцев с даты введения конкурсного производства, если более длительный срок не определен судом, рассматривающим дело о банкротстве, на основании ходатайства конкурсного управляющего в связи со значительным объемом имущества должника. Таким образом закон чётко определил срок проведения инвентаризации. Для надлежащей инвентаризации имущества должника конкурсному управляющему необходимо выявить имущество должника независимо от места его нахождения, имущественные права должника; предпринять все возможные меры по истребованию документов, сведений в отношении имущества и имущественных прав должника, установить местонахождение имущества должника, предпринять меры по истребованию имущества должника из чужого незаконного владения.

Сроки проведения инвентаризации

Понятие банкротства определяется Федеральным Законом «О несостоятельности». Процесс инвентаризации при этом регулируется 70, 99 и 129, 213.26 статьями настоящего положения. Согласно им инвентаризация при банкротстве состоит из нескольких этапов:

- Передача необходимых документов комиссии по инвентаризации.

- Установления того имущества, которое по факту находится у физического или юридического лица.

- Анализ данных, который сравнивает фактическое наличие имущества с тем, что отражают документы.

- Документальное оформление результатов проверки. Они должны отражать выявленные расхождения.

На основании результатов инвентаризации удовлетворяются требования кредиторов. Инвентаризация в случае банкротства предприятия Инвентаризация подразумевает собой передачу ценностей предприятием арбитражному управляющему. Его работа заключается в их сохранении и описи.

Главная Свежие новости на сегодня Инвентаризация при банкротстве юридического лица На завершающей фазе процедуры несостоятельности юридического лица вводится конкурсное производство, проходящее под контролем арбитражного суда. С этого момента должник признается банкротом и главной задачей конкурсного управляющего становится проведение полной инвентаризации и оценки имущества предприятия. Из него складывается конкурсная масса для соразмерного удовлетворения требований кредиторов. Оглавление

- 1 Инвентаризация имущества

- 2 Цели инвентаризации при банкротстве предприятия

- 3 Сроки инвентаризация в банкротстве

Инвентаризация имущества Арбитражный управляющий принимает в ведение имущество должника и последовательно проводит опись активов. Кроме того, он должен обеспечить сохранность ценностей.

Положения по ведению бухгалтерского учета, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.Таким образом, инвентаризация представляет собой определенную последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечить достоверность данных учета и отчетности. Основу любой инвентаризации составляет проверка фактического наличия материальных ценностей, имущественных прав и обязательств силами специально созданной в организации комиссии.

Инвентаризация имущества является достаточно распространенным этапом в делах о банкротстве физлиц и коммерческих предприятий. Отдельного федерального закона, который бы регламентировал эту процедуру при банкротстве, не разработано.

В своей деятельности арбитражный управляющий, который ответственен за инвентаризацию, опирается на нормы ФЗ о несостоятельности (аб.2 п.2 ст. 129). Согласно ему, назначенный управляющий не просто имеет право, но и обязан провести инвентаризацию в процедуре признании несостоятельности.

Порядок данной процедуры, а также требования к оформлению ее результатов содержится в методических указаниях Минфинансов 1995 года по инвентаризации и оформлению финансовых обязательств. Также при проведении банкротства в коммерческих компаниях необходимо соблюдать требования ФЗ «О бухучете».

Проведение инвентаризации при банкротстве предприятия

Инвентаризация при банкротстве юридического лица – это определенная последовательность действий уполномоченных лиц по документальному подтверждению наличия, состояния и оценки принадлежащего предприятию имущества. Она проводится назначенным управляющим, специально созданной инвентаризационной комиссией и при необходимости в привлечением внешних аудиторов и оценщиков.

Опись и оценка собственности предприятия-должника имеет следующее целевое предназначение:

По сути различают натуральную (или вещественную, проводимую через непосредственное наблюдение, замер, подсчет объектов) и документальную проверку (анализ документально подтвержденных обязательств).

Проведение инвентаризации на предприятии в процессе его банкротства ничем не отличается от стандартной процедуры в ходе нормального функционирования юрлица и включает в себя следующие этапы:

- На подготовительном этапе управляющему передается вся необходимая документация, которая позволяет определить остатки на счетах и перечень активов/пассивов.

- На втором этапе устанавливается фактическое наличие имущества и обязательств.

- На третьем этапе производится стоимостная оценка полученных данных (по сути она ложиться в основу формирования конкурсной массы).

- На четвертом аналитическом этапе анализируются и сравниваются фактические данные со сведениями бухучета.

- На заключительном этапе оформляются результаты инвентаризации и отражаются полученные расхождения в отчетности.

В Методических указаниях содержится классификация видов инвентаризации в зависимости от активов: запасов, основных средств, товаров, денег и финансовых обязательств.

Степень участия управляющего в процедуре банкротства компании зависит от этапа, на котором находится компания. Как известно, таких этапов четыре: наблюдение, фин.оздоровление, внешнее управление и конкурсное производство.

На этапах конкурсного производства и внешнего управления руководство предприятия отстраняется от работы. Тогда все имущество должника переходит в руки арбитражного управляющего и он обязан провести его инвентаризацию. В данном случае это неотъемлемый этап банкротства.

Так как внешнее управление при банкротстве – это по сути реабилитационная процедура, то при ней инвентаризация играет неопределяющую второстепенную роль. Тогда как при конкурсном управлении ее значении сложно переоценить: именно на основании данной процедуры и формируется конкурсная масса, которая в последующем будет распродаваться на торгах с молотка для погашения обязательств перед кредиторами. Поэтому от полноты информации в описи зависит успех дела для кредиторов.

За бывшим руководством предприятия закрепляется обязанность передать всю необходимую документацию для описи в течение трех дней после назначения арбитражного управляющего. Но так обычно только в теории. На практике же назначенный управляющий обычно получает в свои руки разоренное предприятие, на котором не сдается нужная отчетность и не ведется должным образом документация.

Более того, работники предприятия часто создают различные барьеры для нормальной работы управляющего по составлению описи. Поэтому на практике инвентаризация при банкротстве – достаточно трудоемкий процесс.

Временному управляющему необходимо приложить немало усилий, чтобы найти все имущество должника, которое находится на его балансах или вернуть то, которое было незаконно отчуждено или передано в руки взаимозависимых лиц.

При наблюдении и оздоровлении опись имущества должника не обязательна, но желательна для осуществления фактического учета и контроля товарно-материальных ценностей и основных средств для принятия мер по повышению эффективности работы предприятия. На данных этапах управляющий может, как использовать готовые результаты ранее проведенной описи, так и принимать непосредственное участие в процедуре или инициировать ее.

Инвентаризация обязательств предприятия, которая проводится в ходе процедуры банкротства, получает свое документальное закрепление в реестре кредиторов. Это официальный документ, в котором приведен перечень всех организаций, имеющих материальные претензии к должнику, очередность удовлетворения их требований. На его составление отводится определенный срок с момента публикации сведений о банкротстве юридического лица.

Кредиторы, которые включены в реестр, обладают гораздо большими шансами получить назад свои деньги, нежели те, которые оказались за его пределами (не уложились в отведенные сроки).

Инвентаризация при банкротстве гражданина

Опись и оценку имущества физлица-должника проводит финансовый управляющий в ходе процедуры реализации. Возможна ситуация, что такое имущество попросту отсутствует у должника, тогда об этом составляется соответствующий акт.

Многие россияне ошибочно полагают, что процесс инвентаризации при процедуре несостоятельности происходит так: управляющий вместе с представителями правоохранительных структур врывается в квартиру должника и начинает изымать все, что попадается ему на глаза.

На самом деле процедура производится вполне цивилизовано. Физическое лицо само составляет опись своего имущества и подает его в суд вместе с заявлением о признании собственной несостоятельности. Затем он согласует время визита с финансовым управляющим, чтобы тот смог оценить реальную стоимость всего имущества.

Также управляющий будет запрашивать в различных инстанциях информацию о сделках по отчуждению собственности, совершенных должником за последние три года.

Какую собственность необходимо инвентаризировать должнику при подаче искового заявления? Это:

- недвижимость (участки, дома, квартиры, гаражи);

- ТС (автомобили легковые и грузовые, мотоциклы, водный и воздушный транспорт, с/х техника);

- акции;

- участие в ООО;

- ценные бумаги;

- наличные деньги и средства на банковских счетах;

- драгоценности;

- предметы роскоши;

- иное имущество.

В документе прописывается правоустанавливающая документация и сведения о произведенной оценке (при наличии). На основании представленной описи в дальнейшем формируется конкурсная масса. В ходе контроля финансовый управляющий исключает некоторое имущество из перечня, представленного гражданином. Это, в частности, единственное жилье, собственность дешевле 10 тыс.р.

Сроки проведения описи имущества при несостоятельности

Предельные сроки проведения процедуры инвентаризации закон о банкротстве не содержит. Порядок и сроки проведения процедуры утверждаются финансовым управляющим в плане работы и согласуются на кредиторском собрании.

Но управляющему не стоит сильно затягивать данный процесс: он должен действовать разумно и добросовестно для соблюдения баланса должника, его кредиторов и общества. На это указывает определение Арбитражного суда 2015 года.

Затягивание сроков может быть расценено как бездействие арбитражного управляющего и грозить ему отстранением от процедуры.

Инвентаризация при банкротстве юридического лица минута на прочтение

На завершающей фазе процедуры несостоятельности юридического лица вводится конкурсное производство, проходящее под контролем арбитражного суда. С этого момента должник признается банкротом и главной задачей конкурсного управляющего становится проведение полной инвентаризации и оценки имущества предприятия. Из него складывается конкурсная масса для соразмерного удовлетворения требований кредиторов.

Инвентаризация имущества

Арбитражный управляющий принимает в ведение имущество должника и последовательно проводит опись активов. Кроме того, он должен обеспечить сохранность ценностей.

Перед проведением ревизии управляющему передается по акту весь документооборот организации. Сюда входит бухгалтерская отчетность, штампы и печати, ценности материального и иного характера.

Процедура описи имущества предусматривает создание комиссии, состав которой устанавливается новым руководителем. Целесообразно ввести в нее сотрудников действующего предприятия – бухгалтеров и экономистов, имеющих опыт по оценке и состоянию основных средств и нематериальных активов, финансовых вложений и обязательств. При необходимости рационально в работу вовлечь сторонних аудиторов и оценщиков.

Правила описи предписывают проверку материальных ценностей двумя видами:

- натуральная (вещественная) проверка предусматривает меры наблюдения над объектом. Ревизии подвергаются все активы организации, имеющие материально-вещественную форму. Фактический подсчет собственности в зависимости от характеристики ценностей определяется в процессе обмера, подсчета, взвешивания;

- документальная проверка исследует имущественные права и финансовые обязательства компании по факту на основе подтверждающих документов. Проверяются нематериальные активы, дебиторская и кредиторская задолженность предприятия.

Выявленные в ходе ревизии расхождения анализируются, сравниваются с данными бухгалтерского учета и с коррективами вносятся в акт о результатах инвентаризации.

Цели инвентаризации при банкротстве предприятия

В процессе инвентаризационной процедуры определяется реальное наличие активов. На основании итоговых данных формируется конкурсная масса, из которой берутся средства после продажи имущества на открытых торгах для расчета по требованиям кредиторов.

Инвентаризация имущества должника ведется с конкретными целями:

- выявить факт наличия активов, собственных, неучтенных объектов, имущественных прав и обязательств;

- сопоставить полученный итог с данными бухгалтерской и налоговой отчетности;

- проверить полноту отражения обязательств в учетных данных.

Сроки инвентаризация в банкротстве

Конкурсное производство при банкротстве вводится на период до полугода. Поэтому ревизия, следуя логике, должна была проводиться назначенным управляющим в течение этого периода. Конкретности в определении сроков инвентаризации в ходе конкурсного производства до 21 декабря 2016 года не было. Поэтому управляющие злоупотребляли своими обязанностями.

После внесения изменений в Федеральный закон о банкротстве с этого периода ситуация была исправлена и установлены конкретные сроки для проведения ревизии – 3 месяца с начала периода конкурсного производства. При большом объеме имущества должника срок может быть продлен. Для этого конкурсный управляющий должен обратиться в суд с ходатайством.

После того как закончилась инвентаризация имущества и результаты включены в ЕФРСБ, наступает следующий этап – оценка активов. Цель процедуры – помочь собранию кредиторов определить начальную стоимость имущества для реализации на торгах.

Инвентаризации бывают добровольными и обязательными. В зависимости от вида проверки сроки проведения инвентаризации устанавливаются по-разному. В случае инициативной (добровольной) проверки порядок и сроки проведения инвентаризации в организации устанавливаются ею самостоятельно. В случае проверки обязательной определенные правила проведения инвентаризации предписывает законодательство. Поговорим о них подробнее.

Сроки инвентаризации перед составлением годовой отчетности

Каждая компания должна проводить инвентаризацию хотя бы раз в год до составления годовой отчетности по бухгалтерии. Такой проверкой компания устанавливает фактическое состояние своего имущества и при необходимости вносит корректировки в данные учета. Когда нужно проводить такую инвентаризацию? Обратимся к нормативным актам.

Правила, определяющие сроки инвентаризации, содержатся в приказах Минфина (от 13.06.95 № 49 и от 29.07.98 № 34н). По этим правилам:

- инвентаризация проводится ежегодно до составления годовой отчетности по бухгалтерии;

- инвентаризация ОС может проводиться раз в три года;

- если в отношении какого-то имущества инвентаризация проводилась в 4-м квартале отчетного (календарного) года, то в отношении этого имущества повторную инвентаризацию проводить не требуется.

Возникает вопрос, когда именно нужно провести годовую инвентаризацию. Здесь есть некоторые нюансы, которые следует иметь в виду.

В отношении имущества компании такая инвентаризация должна состояться в 4-м квартале года, за который готовится отчетность (за исключением ОС, в отношении которых в правилах есть оговорка о проведении инвентаризации раз в три года).

Вместе с тем годовая инвентаризация должна проводиться и в части обязательств компании. И в этой части наличие обязательств компании должно устанавливаться по состоянию на 31 декабря года, за который готовится отчетность. Такой вывод был сделан Минфином России (письмо от 09.01.13 № 07-02-18/01 ).

Из этого следует, что и сверку расчетов с контрагентами компании целесообразно проводить по состоянию на 31 декабря. В этом случае при выявлении в результате такой сверки обязательств компании их можно будет отразить в учете и отчетности.

Сроки проведения инвентаризации конкурсным управляющим

Одним из случаев обязательного проведения инвентаризации, который устанавливает законодательство, является конкурсное производство в отношении компании-банкрота. Одной из обязанностей конкурсного управляющего является обязанность провести инвентаризацию имущества компании-банкрота (статья 129 Закона о банкротстве от 26.10.2002).

До 21.12.2016 конкретные сроки проведения инвентаризации в конкурсном производстве не были установлены. Это создавало определенные затруднения на практике в связи с ненадлежащим выполнением конкурсными управляющими этой обязанности.

Ситуацию исправили, внеся изменения в этой части Федеральным законом от 23 июня 2016 г. № 222-ФЗ . С 21 декабря конкурсному управляющему дается 3 месяца на проведение инвентаризации с момента введения конкурсного производства. Если объем имущества компании-банкрота очень велик, суд может установить более длительный срок по ходатайству конкурсного управляющего.

>Инвентаризация имущества должника в конкурсном производстве при банкротстве юрлица

Как проводится производство

Алгоритм конкурсного производства для юридического лица:

- Назначают управляющего для предприятия-банкрота (по итогам рассмотрения иска о введении конкурсного производства). К нему переходят все руководящие полномочия: он будет формировать отчетность, расторгать и заключать сделки, управлять счетами предприятия и т. п.

- Издают приказ о выемке печатей и о том, что предыдущие руководители освобождены от обязанностей.

- Оповещают ФНС о старте конкурсного производства.

- Публикуют в СМИ информацию о банкроте с адресом для принятия заявлений кредиторов.

- Формируют данные по активам банкрота. Собирают дебиторку.

- Комплектуют конкурсную массу.

- Создают реестр кредиторов.

- Организуют реализацию имущества.

- Ликвидируют обязательства перед кредиторами.

- Закрывают расчетный счет.

- Формируют отчет о проделанной работе и предоставляют его в суд.

- Суд выносит решение о банкротстве.

- Вносится финальная ликвидационная запись в ЕГРЮЛ.

Для чего существует конкурсное производство

Это единственная дозволенная законом процедура, в итоге которой ликвидируются предприятие, фирма, ООО, объявленные несостоятельными.

ОБРАТИТЕ ВНИМАНИЕ! Должник может не прекращать своего существования, если за время конкурсного производства бизнес станет управляться извне, либо удастся решить дело путем соглашения.

Путем КП должно быть выявлено и реализовано абсолютно все имущество задолжавшего предприятия, представляющее материальную ценность, реализовано предусмотренным законом путем, а вырученные финансы направлены на погашение всех кредитных обязательств (полностью или соразмерно).

Длительность конкурсного производства – ровно полгода со дня объявления решения Арбитражного суда об окончательном признании должника несостоятельным. В некоторых случаях, этот срок может быть продлен еще на 6 месяцев (по ходатайству конкурсного управляющего).

- открытие всех составляющих имущества предприятия-должника или, иными словами, аккумулирование конкурсной массы;

- обращение конкурсной массы в деньги;

- за счет реализации конкурсной массы выполнение обязательств перед кредиторами (при невозможности полной выплаты она должна производиться соразмерно);

- ликвидация банкрота как юридического лица или предпринимателя.

Как проходит реализация имущества при банкротстве предприятия

Стоимость активов определяется в ходе проведения инвентаризации и включается в инвентаризационную имущественную опись. Для определения цены основных средств проводится экспертная оценка. Итоговые оценочные акты посылают в Единый федеральный реестр сведений о банкротстве.

Реализация имущества юридического лица проводится через торги (конкурсы или аукционы).

Полные данные по реализуемому имуществу печатают в официальных ресурсах («Коммерсанте») плюс по воле кредиторов либо управляющего размещают на любых сайтах.

Арбитражный суд изучает и утверждает подготовленное конкурсным управляющим положение об условиях продажи, которое содержит сроки продажи, стартовую цену конкурсной массы и другие важные условия.

Аукцион проводят, поднимая цену лота на принятый организатором интервал в 5-10 %.

На закрытых торгах реализуется только ограниченно оборотоспособное имущество (спортивное, боевое оружие и др.). Участвовать в закрытых торгах могут лишь обладатели специальных разрешений.

Для продаж объектов культурного наследия (историко-культурных памятников) используют конкурс. Приобретатель такого имущества обязуется сохранять, содержать и охранять его.

Аукционы, торги могут проходить в электронном виде. Для этого управляющий подписывает договор с операторами электронных площадок. На госплощадках регистрируют бесплатно, на частных за это возможна плата. Регистрационный сбор может дополняться конкретным процентом с продажи лота.

Начало торгов обязательно публично объявляется управляющим (за месяц до проведения, с точной датировкой). Участвуют податели заявок, которые при необходимости зачислили задаток. Лицам с недостоверной информацией, документами, подавшим неверное (по форме) заявление, которые не внесли задаток, откажут в участии.

Аукционным победителем становится последний заявитель наибольшей стоимости.

Результаты торгов фиксируются в протоколе, его подписывают и направляют победителю и управляющему (в двухдневный срок).

Сделку закрепляет договор купли-продажи между управляющим и победителем торгов. Победитель вносит средства в тридцатидневный срок после визирования договора. Деньги оказываются в конкурсной массе.

Всем, кроме победителя, возвращают задаток. Победитель в течение пяти дней подписывает договор, в течение месяца вносит деньги и обретает купленное.

Жаловаться на нарушения при проведении торгов можно как в суд, так и в ФАС. При удовлетворении жалобы сделки станут недействительными, а имущество будут продавать повторно.

Конкурсное производство объявлено: что дальше

С момента объявления в Арбитражном суде открытия КП наступают такие закономерные последствия:

- появляется последняя возможность для предъявления обязательств ликвидируемой фирме;

- перестают начисляться все виды санкций: неустойки, пени, проценты, штрафы и др.;

- перестает являться коммерческой тайной любая информация о бизнесе должника;

- имущество фирмы-должника, если его количество превышает 5%, запрещается к продаже, даче в аренду и другому отчуждению;

- все исполнительные документы прекращают действие и возвращаются конкурсному управляющему судебными приставами;

- убираются все ограничения на пользование имуществом банкрота – аресты, блокировка счетов и т.п.;

- бывший руководитель снимает с себя все полномочия и передает их управляющему;

- аннулируются патенты, разрешения и лицензии должника, теряет силу его регистрация как ИП.

Определение о завершении реализации имущества гражданина

Завершается процедура отчетом управляющего по итогам конкурсного производства. Решение о завершении принимает арбитражный суд, после чего не позже 60 дней информация об этом поступает от судьи налоговикам, которые за 5 дней удаляют юридическое лицо из ЕГРЮЛ. Предприятие более не существует. Конкурсному управляющему выплачивается вознаграждение (ст. 20.6 ФЗ № 127).

Кратко порядок реализации имущества при банкротстве юридического лица выглядит как:

- Аккредитование управляющего.

- Опись имущества.

- Оценка имущества.

- Утверждение положения об условиях продажи.

- Реализация имущества.

- Отчет об итогах.

По ст. 213.28 ФЗ № 127, итогом рассмотрения отчета финансового управляющего считается судебное определение о завершении реализации имущества гражданина. Завершение расчетов по обязательствам освобождает гражданина-банкрота от последующего исполнения кредитных требований.

По ст. 213.30 ФЗ № 127, пятилетие после окончания процедуры реализации имущества физическое лицо, принимая на себя обязательства по кредитам или займам, должно указывать факт своего банкротства. Три года после окончания процедуры реализации имущества гражданин-банкрот не в праве занимать управленческие должности в юридическом лице, иным образом участвовать в его управлении.

Что происходит после объявления банкротства?

![]()

В таблице представлена пошаговая процедура конкурсного производства с уточнением конкретных сроков и законодательной базы каждого действия.

| № | Элемент процесса конкурсного производства | Сроки | Статья Закона |

|---|---|---|---|

| 1 | ИП или юридическое лицо не может погашать свои обязательства, сумма задолженности выросла более 10 тыс. руб. | Более 3 месяцев после истечения срока обязательств | Ст.65 ГК РФ |

| 2 | Арбитражный суд, рассматривая дело о банкротстве, принимает решение об объявлении КП и утверждении конкурсного управляющего | В день объявления банкротства | П.4 ст. 72 Федераль-ного закона № 127 от 26.10.2002 г. |

| 3 | Уведомление о конкурсном производстве должника – ИП или юридическое лицо, издание приказа о передаче всех документов, печатей штампов и оставшегося имущества новоиспеченного банкрота назначенному управляющему. | В тот же день | П.2 ст. 126 ФЗ |

| 4 | Передача всего вышеперечисленного, актирование этой процедуры (в составе инвентаризационной комиссии желательно членство оного из бывших сотрудников должника) | В течение 3 дней | П.2 ст. 126 ФЗ |

| 5 | Извещение Федеральной налоговой службы по установленной форме о банкротстве предприятия | В течение 3 дней после передачи документации | П.2. ст.23 НК РФ |

| 6 | Публикация сообщения о введении КП в СМИ («Коммерсант») с уведомлением о ней Арбитражного суда | 10 дней после назначения КП | Ст. 28, 126 ФЗ |

| 7 | Передача Федеральной службой судебных приставов всех исполнительных документов конкурсному управляющему | 10 дней после назначения КП | Ст. 126 ФЗ |

| 8 | Сбор сведений об имуществе должника: направление запросов в различные организации, где оно может быть зафиксировано, например, земельный комитет. ФСС, банки, регистрационная служба и т.д. | В течение всего срока КП | Ст. 126 ФЗ |

| 9 | Уведомление о грядущем увольнении вручается сотрудникам банкрота (не имеет значения, ведется деятельность или уже нет) | В течение месяца после начала процедуры | Ст. 129 ФЗ |

| 10 | Выбор одного банковского счета (основного), на котором будут собираться все аккумулируемые средства, закрытие остальных счетов (если они есть) | В продолжение КП | Ст.133 ФЗ |

| 11 | Составление полной инвентаризационной ведомости с привлечением независимых экспертов для оценки имущества | 30 дней с начала КП | Ст. 129-131 ФЗ |

| 12 | Выявление задолженностей перед предприятием-банкротом. Если таковые обнаруживаются, долги объявляются ко взысканию, действующие договора приостанавливаются, сделки признаются недействительными. Если часть имущества банкрота находится у третьих лиц, его необходимо отыскать и вернуть. Все процедуры отражать в отчетах. | Постоянно в течение КП | Ст. 102, 103,129 ФЗ |

| 13 | Формирование конкурсной массы, утверждение условий ее реализации на собрании кредиторов. В случае споров всех примирит Арбитражный суд | До истечения 6 месяцев | Ст. 131, 132, 139 ФЗ |

| 14 | Открытые торги по продаже имущества с предварительной публикацией в «Российской газете» и местных изданиях | В соответствии с условиями, принятыми на собрании кредиторов | Ст. 139 ФЗ |

| 15 | Расчет с кредиторами: сначала судебные издержки, погашение текущих требований, затем – по реестру. Если средств недостает, с каждой очередью расчет пропорциональный | После продажи конкурсной массы | Ст. 142 ФЗ |

| 16 | После всех выплат основной счет в банке подлежит закрытию, о чем уведомляется налоговая вместе с заявлением о снятии должника с учета | 10 дней после заявления | П.5 ст.84 НК РФ |

| 17 | Все документы должника, подлежащие хранению, передаются в архив | Лучше начать подготовку сразу после введения КП | Ст. 129 ФЗ |

| 18 | Отчет о результатах КП перед арбитражным судом | После расчета с кредиторами | Ст. 147 ФЗ |

| 19 | Публикация в СМИ сообщения о прекращении дела о банкротстве («Российская газета) с уведомлением Арбитражного суда | После определения Арбитражного суда | Ст.28 ФЗ |

| 20 | Исключение предприятия-должника из ЕГРЮЛ | До этого момента конкурсный управляющий несет свои полномочия | Ст. 149 ФЗ |

Порядок реализации имущества при банкротстве физического лица

Физическое лицо тоже может быть признано банкротом. Продажа его имущества — это крайняя мера, к которой прибегают, если более ранняя стадия банкротства — реструктуризация долгов — по ряду причин невозможна или была проведена с нарушениями. Продажа осуществляется следующим образом:

- Арбитражный управляющий описывает всю собственность должника. Это могут быть транспорт, недвижимость, ценные бумаги, дорогие мебель, техника и т. д. Управляющий обязательно анализирует сделки гражданина за последние 3 года. Договоры, особенно дарственные, со взаимозависимыми (супругами, детьми, родителями, подчиненными и т. д.) могут быть аннулированы, тогда собственность оказывается в конкурсной массе.

- Проводят оценку имущества с привлечением по необходимости независимых оценщиков, они установят в своем отчете рыночную стоимость вещей.

- Публикуют объявление о проведении торгов, которые проходят как открытый электронный аукцион. Все связанные с этим траты покрывает гражданин.

- Арбитражный управляющий или специализированная независимая компания проводят торги — не позже двух месяцев и в три этапа. Первый —– это аукцион «на повышение». Аукционный шаг здесь 5-10 % от стартовой цены. Побеждает предложивший больше всех денег. Второй этап — если на участие в торгах никто не заявился (либо участник единственный), тогда организатор вправе признать их несостоявшимися. Стартовая цена по отношению к рыночной понижается на 10-30 %. Третий этап — это публичное предложение с торгом на понижение. Снижение цены имущества может достигать 90 %. Нереализованные вещи физического лица возвращаются ему при соблюдении условий п. 5 ст. 213.26 ФЗ № 127. Передача нереализованного имущества кредитору при банкротстве гражданина возможна: по своей правовой природе этот вариант близок к отступному (ст. 142.1 ФЗ № 127). Применить эту статью к гражданам позволяет п. 1 ст. 213.1 ФЗ № 127.

- Рассчитываются с кредиторами (в режиме ст. 213.27 ФЗ № 127), оплачивают судебные издержи, выплачивают вознаграждения управляющему и независимому организатору.

- Управляющий отчитывается о продаже вещей физического лица суду и кредиторам. К такому отчету обязательно прикладываются все доказательства фактов продажи и расчетов с кредиторами. Если вырученных средств не хватило для оплаты всех долгов, оставшиеся списывают, физическое лицо становится банкротом, суд прекращает соответствующую процедуру.

Кто он – конкурсный управляющий

Арбитражный суд назначает специальное лицо для заведования процедурой конкурсного производства и выполнения предусмотренных законом полномочий – конкурсного управляющего. Его активность длится до конца всех процедур, заключающихся в сборе необходимой информации, ее систематизации и подаче бумаг по назначению, то есть в суд.

Кредитный управляющий имеет право на распоряжение имуществом банкрота на законных условиях, а также на решение кадровых вопросов в организации, вплоть до увольнения руководства, если сочтет это обоснованным.

- инвентаризация имущества организации-должника;

- оценка имущества с помощью профессионального оценщика;

- розыск и изъятие имущества, принадлежащего должнику, находящегося в иных руках;

- взыскивать задолженности в пользу организации;

- сохранять имущество банкрота;

- сообщать работникам о предстоящем расторжении контрактов не позже 30 дней с начала конкурсного производства;

- обоснованно возражать против неадекватных, на его взгляд, требований кредиторов;

- вести реестр кредиторских требований;

- обеспечивать установленный порядок хранения документации должника;

- быть представителем при заключении сделок, одобренных комитетом кредиторов;

- предъявлять требования по субсидиарной ответственности к другим лицам в пользу должника;

- предоставлять в арбитражный суд любые сведения по первому требованию.

Управляющий принимает участие в ее составлении и подаче в соответствующие органы.

- Инвентаризационная ведомость (при формировании конкурсной массы), промежуточная и окончательная, а также ликвидационный баланс.

- Документы на продажу имущества должника.

- Реестр требований кредиторов.

- Подтверждения погашений кредиторских требований.

- Отчеты о финансовом состоянии должника и о своей деятельности как управляющего (подаются не реже раза в 90 дней).

- Справка для Арбитражного суда о сдаче документов должника на архивное хранение.

- Заявление о снятии должника с учета в налоговой.

- Справка об отсутствии претензий от ПФР.

- Протоколы собраний кредиторов.

- Заявление о заключении мирового соглашения (если это произошло).

Перечень сведений подлежащих публикации

Перечень сведений, подлежащих опубликованию и включению в Единый федеральный реестр сведений о банкротстве, в соответствии с нормами данной статьи является открытым и предполагает возможность включения в него сведений, подлежащих обязательному опубликованию в соответствии с иными нормами Закона о банкротстве.

К числу таких сведений можно отнести, например, сведения о проведении собрания кредиторов, количество которых превышает 500 (п. 2 ст. 13 Закона), сообщение о проведении собрания кредиторов подлежит включению арбитражным управляющим в Единый федеральный реестр сведений о банкротстве в порядке, установленном статьей 28 настоящего Федерального закона, не менее чем за четырнадцать дней до даты проведения собрания кредиторов. (п. 4 ст. 13 Закона) Место публикации: ЕФРСБ.

В соответствии с абзацем 10 п.7 ст.12 Закона о банкротстве сообщение, содержащее сведения о решениях, принятых собранием кредиторов, или сведения о признании собрания кредиторов несостоявшимся, подлежит включению арбитражным управляющим в Единый федеральный реестр сведений о банкротстве в течение пяти рабочих дней с даты его проведения, а в случае проведения собрания кредиторов иными лицами — в течение трех рабочих дней с даты получения арбитражным управляющим протокола собрания кредиторов. Место публикации: ЕФРСБ.

В соответствии с п 7.8. Приказа МЭР РФ №54 организатор торгов в течение трех рабочих дней со дня заключения договора купли-продажи направляет для размещения в Единый федеральный реестр сведений о банкротстве сведения о заключении договора купли-продажи имущества (предприятия) должника (дата заключения договора с победителем открытых торгов или сведения об отказе или уклонении победителя открытых торгов от заключения договора, дата заключения договора с иным участником торгов и цена, по которой имущество (предприятие) приобретено покупателем). Место публикации: ЕФРСБ.

Согласно п.5.1 Закона отчет об оценке имущества должника подлежит включению внешним управляющим в Единый федеральный реестр сведений о банкротстве в течение двух рабочих дней с даты поступления копии этого отчета в электронной форме. Место публикации: ЕФРСБ.

Получить бесплатную консультацию по публикации сведений в ЕФРСБ

Арбитражный управляющий обязан включить в Единый федеральный реестр сведений о банкротстве сведения о результатах инвентаризации имущества должника в течение трех рабочих дней с даты ее окончания.(п.2 ст.99, п.2 ст.129 Закона) Место публикации: ЕФРСБ.

Также п.7 ст.28 Закона установлено, что сведения, подлежащие обязательному опубликованию при проведении процедур банкротства в соответствии с п. 6 ст.28 Закона, помимо обязательного опубликования в официальном издании и включения в Единый федеральный реестр сведений о банкротстве, могут быть опубликованы в иных средствах информации.

Принятие соответствующего решения отнесено к Закона компетенции общего собрания кредиторов должника или комитета кредиторов.

Кроме того, в соответствии с абз. 2 п. 7 данной статьи устанавливается дополнительное право собрания кредиторов принять решение о включении в Единый федеральный реестр сведений о банкротстве и опубликовании иных сведений о должнике.

В соответствии с п. 8 если иное не предусмотрено настоящим Федеральным законом, сведения, подлежащие опубликованию, должны содержать:

- наименование должника, его адрес и идентифицирующие должника сведения (государственный регистрационный номер записи о государственной регистрации юридического лица, государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя, идентификационный номер налогоплательщика, страховой номер индивидуального лицевого счета);

- наименование арбитражного суда, принявшего судебный акт, дату принятия такого судебного акта и указание на наименование процедуры, применяемой в деле о банкротстве, а также номер дела о банкротстве;

- фамилию, имя, отчество утвержденного арбитражного управляющего, его индивидуальный номер налогоплательщика, страховой номер индивидуального лицевого счета, адрес для направления ему корреспонденции, а также наименование соответствующей саморегулируемой организации, государственный регистрационный номер записи о государственной регистрации такой организации, ее индивидуальный номер налогоплательщика и адрес;

- установленную арбитражным судом дату следующего судебного заседания по рассмотрению дела о банкротстве в случаях, предусмотренных настоящим Федеральным законом;

- иную информацию в случаях, предусмотренных настоящим Федеральным законом и нормативными правовыми актами регулирующего органа.

https://www.youtube.com/watch?v=ytdev

Кроме того, пунктом 6.1 статьи 28 Закона о банкротстве установлено, что не позднее чем в течение десяти дней с даты завершения соответствующей процедуры, применявшейся в деле о банкротстве, арбитражный управляющий включает в Единый федеральный реестр сведений о банкротстве в качестве сведений сообщение о результатах соответствующей процедуры.

Такое сообщение должно содержать следующие сведения:

- наименование должника, его адрес и идентифицирующие должника сведения (государственный регистрационный номер записи о государственной регистрации юридического лица, государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя, идентификационный номер налогоплательщика, страховой номер индивидуального лицевого счета);

- наименование арбитражного суда, рассматривающего дело о банкротстве, указание на наименование процедуры, применявшейся в деле о банкротстве, а также номер дела о банкротстве;

- фамилия, имя, отчество утвержденного арбитражного управляющего на дату завершения процедуры, применявшейся в деле о банкротстве, его индивидуальный номер налогоплательщика, страховой номер индивидуального лицевого счета, адрес для направления ему корреспонденции, а также наименование соответствующей саморегулируемой организации, государственный регистрационный номер записи о государственной регистрации такой организации, ее индивидуальный номер налогоплательщика и адрес;

- наличие заявлений о признании сделок должника недействительными, поданных в соответствии с главой III.1 настоящего Федерального закона, с указанием даты рассмотрения указанных заявлений, результатов их рассмотрения и результатов обжалования судебных актов, принятых по результатам рассмотрения указанных заявлений;

- наличие жалобы на действия или бездействие арбитражного управляющего с указанием даты подачи жалобы, лица, которому направлялась жалоба, краткого содержания жалобы и принятого на основании рассмотрения жалобы решения;

- стоимость выявленного в результате инвентаризации имущества должника и дата окончания инвентаризации в случае, если в ходе процедуры, применявшейся в деле о банкротстве, проводилась инвентаризация.

В соответствии с п.2 ст.99, п.2 ст.129 Закона сведения о результатах инвентаризации имущества должника включаются в Единый федеральный реестр сведений о банкротстве в течение трех рабочих дней с даты ее окончания:

- сумма расходов на проведение процедуры, применявшейся в деле о банкротстве, в том числе с указанием размера выплаченного арбитражному управляющему вознаграждения и обоснованием размера выплаченных сумм, с указанием суммы расходов на оплату услуг лиц, привлеченных арбитражным управляющим для обеспечения своей деятельности, оснований для превышения размера оплаты таких услуг, определенного в соответствии со статьей 20.7 настоящего Федерального закона;

- балансовая стоимость (при наличии) имущества должника на последнюю отчетную дату, предшествующую дате введения соответствующей процедуры, применявшейся в деле о банкротстве, а также дата, на которую эта стоимость определена;

- выводы о наличии или об отсутствии признаков преднамеренного и фиктивного банкротства;

- источник покрытия расходов на проведение процедуры, применявшейся в деле о банкротстве;

- дата и основание прекращения производства по делу о банкротстве в случае, если арбитражным судом принято соответствующее решение.

Согласно п.6.2 Закона о банкротстве по результатам наблюдения соответствующее сообщение также должно содержать следующие сведения:

- даты вынесения судебных актов о введении наблюдения и об окончании наблюдения, а также даты вынесения судебных актов об изменении сроков такой процедуры;

- размер требований кредиторов в соответствии с реестром требований кредиторов на дату вынесения судебного акта об окончании наблюдения (в том числе с выделением суммы требований о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору, основного долга и начисленных неустоек (штрафов, пеней) и иных финансовых санкций), общая сумма погашенных в ходе наблюдения требований по каждой очереди требований;

- выводы по результатам анализа финансового состояния должника (в том числе выводы о достаточности средств должника для покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему, возможности или невозможности восстановления платежеспособности должника), сведения о дате проведения первого собрания кредиторов и принятых им решениях, сведения о резолютивной части судебного акта по результатам наблюдения.

https://www.youtube.com/watch?v=ytcreators

В соответствии с п.6.3 Закона по результатам финансового оздоровления соответствующее сообщение также должно содержать следующие сведения:

- даты вынесения судебных актов о введении финансового оздоровления и об окончании финансового оздоровления, а также даты вынесения судебных актов об изменении сроков такой процедуры;

- размер требований кредиторов в соответствии с реестром требований кредиторов на дату вынесения судебного акта об окончании финансового оздоровления (в том числе с выделением суммы требований о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору, основного долга и начисленных неустоек (штрафов, пеней) и иных финансовых санкций), общая сумма погашенных в ходе финансового оздоровления требований по каждой очереди требований;

- сведения о дате проведения собрания кредиторов по результатам финансового оздоровления и принятых им решениях, а также сведения о резолютивной части судебного акта по результатам финансового оздоровления.

Инвентаризация: виды, документальное оформление и порядок проведения в 2019 году

О чем вы узнаете:

- о целях инвентаризации

- о видах инвентаризации

- о порядке и сроках инвентаризации

- о правилах проведения инвентаризации

- об инвентаризации склада

- об инвентаризации магазина

- об инвентаризации кассы

Ответы на часто задаваемые вопросы об инвентаризации

Цель инвентаризации

Инвентаризация – это сверка фактического состояния имущества организации с тем, что указано на «бумагах». Это метод помогает контролировать работу персонала и сохранность материальных ценностей.

Цели инвентаризации разные. Перед вами – три бизнеса и три разные цели инвентаризации склада.

Случай 1. В магазине товаров для дома выявлены случаи воровства среди персонала (не пробитые по кассе покупки и кража товара). Инвентаризация кассы и склада проводится внепланово, чтобы выяснить, каков ущерб магазина.

Случай 2. Продуктовый магазин с большим количеством единиц товара (более 1000 SKU). Инвентаризация магазина необходима раз в неделю, чтобы выявить расхождения с учетными таблицами, определить товар с истекающими сроками годности для разработки акций под срочную реализацию и для других целей.

Случай 3. Инвентаризация в компании, назначенная судом по конкурсному производству. Необходимая процедура при банкротстве, чтобы определить имущество, которое можно продать для покрытия долгов предприятия.

Бланк приказа о проведении инвентаризации (ИНВ-22)

Бланк инвентаризационной описи (ИНВ-3)

Бланк инвентаризационной описи (ИНВ-5)

Бланк акта инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути (ИНВ-6)

Бланк сличительной ведомости результатов инвентаризации (ИНВ-19)

Бланк ведомости учета результатов, выявленных инвентаризацией (ИНВ-26)

Бланк акта о порче, бое, ломе товарно-материальных ценностей (ТОРГ-15)

Бланк акта о списании товаров (ТОРГ-16)

Бланк акта о проверке наличных денежных средств кассы (КМ-9)

В общем, цели инвентаризации могут быть разными:

- выявить воровство покупателей и персонала;

- определить, каким имуществом владеет компания (важно для кредиторов или перед годовым отчетом, если он составляется);

- контролировать порчу товара в магазине и степень утряски и усушки для принятия мер и планирования будущего.

Инвентаризация магазина может быть назначена после неожиданного ЧП: пожара, наводнения или после коммунальной аварии. Например, если в магазине прорвало трубу отопления, из-за чего была испорчена часть продуктов.

Виды инвентаризации

Три случая, описанных выше, показывают, что инвентаризация может быть:

- плановой;

- внеплановой.

В зависимости от целей плановой проверки, сотрудникам можно сообщать о грядущем мероприятии заранее или скрыть этот факт. В последнем случае вы сможете понять, как хорошо работают сотрудники и не воруют ли они.

Подробнее о проведении внеплановой инвентаризации

Считается, что допустимый процент просрочки, усушки и утряски – это 2-3%. Если у вас в результате инвентаризации вышло 5-6%, то очевидны факты краж.

Важно! Если в магазине ворует один сотрудник, а в качестве наказания вы вычитаете с зарплаты процент утраты со всех работников, то воровать все равно выгодно. Ведь ворующий сотрудник восполняет только часть потерь. За остальные украденные товары платит остальной коллектив. Поэтому вора надо вычислить и уволить.

Существуют и другие виды инвентаризации:

- сплошная;

- выборочная

- целевая.

Полная сверка имущества компании выполняется:

- если это требуется по распоряжению кредиторов, аудиторов, налоговых органов и т.д.;

- если компания небольшая и организовать это мероприятие несложно.

Выборочная инвентаризация – вид ревизии, популярный в крупных продуктовых магазинах.

Целевая инвентаризация – сверка количества продукции по одной-двум товарным единицам. Например, если после приемки выявилась сдвоенность накладных.

В супермаркетах нет возможности приостановить работу магазина на целый день, чтобы посчитать количество продукции на полках. Поэтому магазин делят на зоны (например, бакалея и консервация, конфеты и печенье) и сначала считают количество конкретных товаров на складе, а после закрытия магазина – в торговом зале.

Легко проводить инвентаризацию можно, используя товароучетную программу от Бизнес.Ру. Она поддерживает все складские операции, позволяет подсчитывать рентабельность продукции и осуществлять закупки на основе анализа продаж. Оценить возможности программы от Бизнес.Ру можно бесплатно>>>

Прочие виды инвентаризации:

- по решению владельца (собственника фирмы);

- обязательная инвентаризация.

По закону проверка обязательна, если надо передать собственность в аренду или продать ее, а также:

- перед изменением сотрудника, несущего материальную ответственность;

- если обнаружены факты воровства или массовой порчи;

- после ЧП или утраты имущества из-за стихии;

- перед подготовкой отчета в бухгалтерии.

Порядок и сроки

Официальным документом, который регулирует организацию этой ревизии, считается приказ Минфина от 13.06.1995 № 49 (в редакции от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Он прописывает базовые этапы инвентаризации.

Другой документ, статья 11 402-ФЗ (в редакции ФЗ от 22 ноября 2018 года «О бухгалтерском учете…») сообщает, что «порядок и сроки проведения инвентаризации определяются руководителем» фирмы или самим ИП.

Исключение – события, когда ФЗ предполагает обязательную инвентаризацию.

Так, по закону о бухучете, необходимо делать ежегодную сверку имущества и обязательств в период с 1 октября и до конца отчетного года.

Использование товароучетной программы от Бизнес.Ру упрощает проведение инвентаризации. Программа поддерживает все складские операции: инвентаризацию, оприходование, списание, перемещение и комплектацию. Попробовать товароучетную программу от Бизнес.Ру можно прямо сейчас>>>

В учебниках по товароведению приводятся рекомендуемые сроки инвентаризации склада магазина.

|

Остатки |

Сроки |

|

готовая продукция, сырье, полуфабрикаты |

после 01.10 отчетного года |

|

готовая продукция и прочие товары в организациях на Крайнем севере и других подобных регионах |

время, когда на складе наименьшее число остатков |

Однако фактически инвентаризация проводится в магазине чаще, так как это инструмент контроля работников.

Порядок проведения инвентаризации

Традиционно существует четыре этапа инвентаризации.

Этап 1. Подготовительный период.

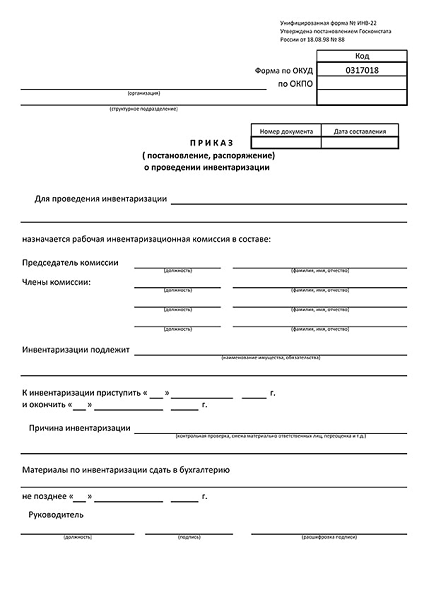

Необходимо написать приказ (ИНВ-22), где будет отражено:

- ФИО членов комиссии;

- сроки;

- вид инвентаризации.

В комиссию обычно входят 2-3 человека (не меньше двух!).

Шаблон приказа опубликован на рисунке ниже.

Форма приказа ИНВ-22 утверждена еще в 1998 году, однако именно на нее ориентируются при распоряжении о проверке, так как бланк отличается универсальностью.

Приказ составляет или главный бухгалтер фирмы, или любое ответственное за ведение бухгалтерии лицо, или сам ИП.

Подробнее о правах и обязанностях материально-ответственного лица

Этап 2. Суть этого этапа инвентаризации магазина или склада – сам процесс сверки, подсчета количества имущества и отметки в специальных описях.

Советуем в группы по инвентаризации включать трех сотрудников. Первый член группы будет заниматься подсчетом. Второй – перепроверять количество, если данные совпадут – вносить количество в опись. Третий член группы сверяет данные из описи с тем, что есть в товароучетной программе.

Опись составляется, ориентируясь на форму ИНВ-3. Если инвентаризация нужна для проверяющих органов, то сличительная ведомость формируется по форме ИНВ-19. В противном случае можно обойтись произвольной формой.

Если доля товара, принадлежащая компании, хранится на складах прочих фирм, то надо отразить это в форме ИНВ-5.

Если же часть продукции находится в пути, не доставлена на склад, то необходимо отразить ее в бланке ИНВ-6.

Этап 3 — время анализа. Если выявляются расхождения в описях, то необходимо сделать сличительные ведомости, чтобы понять, где есть ошибки. Напомним, что стабильный процент расхождения – 2%.

Акт о порче или бое товаров оформляется по форме ТОРГ-15.

На третьем этапе формируется акт списания продукции по форме ТОРГ-16.

Подробнее о правилах списания товаров после инвентаризации

Этап 4 – подготавливаются итоги ревизии (ИНВ-26). Документ заполняется полностью: отражаются излишек, порча, пересортица. Обозначается сумма, на которую пропал товар (имущество).

Если обнаружены виновники неправильного хранения товара или имущества, то пишется отдельный приказ о наказании таких работников.

Как ускорить инвентаризацию

Процесс инвентаризации в магазине упрощают с помощью инструментов автоматизации:

- товароучетных программ;

- специальной техники.

Так, с товароучетной программой от Бизнес.Ру инвентаризация проводится проще – распечатываются таблицы с остатками и происходит сверка таблиц с фактическими данными. ИНВ-3 также можно заполнить прямо в программе, чтобы затем распечатать документ для бухгалтера. Оценить возможности программы от Бизнес.Ру можно бесплатно>>>

Важно! Если есть автономный сканер для учета штрих-кодов и сверки цен (терминал для сбора данных), процесс инвентаризации пройдет быстрее, ведь заносить данные в ИНВ-3 можно и с помощью технических средств.

Какие факты свидетельствуют о фальсификации результатов

Если группа действует в сговоре с материально-ответственным лицом, то результаты инвентаризации могут получиться неправдоподобными.

Стоит обратить внимание, если:

- получились слишком «красивые» результаты (например, нет расхождений вообще);

- нет расхождений в группах, где до этого было много краж;

- большие отличия в результатах контрольного и основного учета.

Правила проведения инвентаризации

Опишем некоторые правила для более эффективного проведения инвентаризации на складе и в магазине.

Правило 1. Работники не должны знать о планах на инвентаризацию, о ней предупреждается за день. При этом люди, задействованные в ней, не выполняют на время этой процедуры свои обязанности по обслуживанию клиентов или приемке товара. Если персонал вызывается в выходной, то зарплата выплачивается по двойному тарифу.

Правило 2. Останавливается движение продукции: закрывается отдел с товарами от покупателей, останавливается отгрузка (если речь об оптовой базе) и приемка товаров от поставщиков.

Правило 3. Необходимо подсчитывать остатки, а не записывать показатели со слов материально-ответственных работников.

Правило 4. Перед проверкой необходимо получить отчеты по движению товара с расписками от тех, кто ответственен за это.

Правило 5. Инвентаризационные опись и акт составляются обязательно.

Процедуры ревизии на складе, в магазине и на кассе отличаются. Рассмотрим детали подробно.

Инвентаризация склада

Причины инвентаризации склада:

- подозрение на воровство;

- увольнение материально-ответственного лица;

- регулярная сверка качества работы кладовщиков (при отгрузке или получении товаров могут допускаться ошибки, как в сторону пересортицы, так и в виде недостачи).

Большинство складов проводит инвентаризацию гораздо чаще, чем это требуется по закону. Например, один раз в месяц или раз в два месяца.

А если кладовщики работают по сменам (5 на 5 или 7 на 7), то перед выходом каждой смены предполагается частичная, выборочная инвентаризация, для проверки работы. В этом случае обычно проверяются те виды товара, которые проще украсть.

Так, на складе электроники и бытовой техники на внеплановой инвентаризации перед сдачей смены стоит проверять мелкие товары, а не стиральные машины и холодильники.

Членами комиссии нельзя назначать сотрудников, несущих материальную ответственность. Но эти люди обязаны присутствовать при проверке.

Во время ревизии существуют правила:

- нельзя перемещать продукцию между полками и ячейками;

- нежелательна приемка товара в это время, если избежать этого не получается, составляется опись (вид ИНВ-3);

- при отгрузке продукции в период ревизии надо получить согласие руководителя фирмы и бухгалтера, при этом формируются документы: ИНВ-2 (число товара до и после отгрузки) и ИНВ-4 (инвентаризация отгрузки).

Заполнить формы автоматически можно в программе Бизнес.Ру.

Проверка на складе упрощается, если работа строится на принципе сканирования штрих-кодов терминалом сбора данных. В этом случае товароучетная система сама подсчитает количество товара. Задача человека – сличить карточку товара с названием продукции на этикетке.

Когда склад некрупный, можно ограничиться подсчетом вручную.

Затем формируется сличительная ведомость ИНВ-19.

Можно по-разному реагировать на расхождения между фактом и цифрами на бумаге:

- составить документ по форме ТОРГ-16 (о списании) и оштрафовать всех сотрудников склада;

- пересчитать количество товаров по тем позициям, где есть большие расхождения;

- назначить новую комиссию для полного пересмотра итогов.

Результаты процедуры заносятся в форму ИНВ-26.

Подробнее о правилах проведения инвентаризации на складе

Инвентаризация магазина

В магазине инвентаризацию организуют так же часто, как и на складе. Разберем пошагово.

Шаг 1. Подготовительный период.

Руководитель должен написать приказ об инвентаризации.

В магазине, который имеет ограниченные часы работы, надо выбрать время переучета. Обычно инвентаризация проводится ночью.

Подробнее о плюсах и особенностях проведения ночной инвентаризации

Но как быть круглосуточным супермаркетам? Ревизия обычно проходит также ночью или ранним утром, когда загрузка торговой точки покупателями минимальна. Доступ к полке перекрывается, когда пересчитывается товар на ней.

Количество выявленных недостач корректируется на количество товаров, которые могут быть в корзинах покупателя (берется средняя сумма продаж в час и вычитается из суммы недостачи).

Шаг 2. Пересчет и сверка.

В магазине пересчет товаров надо проводить максимально быстро. В этом помогают терминалы сбора данных.

Есть две технологии счета в магазине:

- Каждую полку должны проверить (просканировать) два человека, т.е. должно получиться две ведомости, которые затем сличаются. Так, вы предотвратите ошибки из-за «человеческого фактора». Ведь вероятность неправильного подсчета одной и той же позиции товара – примерно 1 к 1000.

- Один сотрудник пересчитывает вручную количество товара, пишет его на стикере и клеит на полку (коробку). Второй сотрудник ходит с терминалом сбора данных и сканирует товары. В случае совпадения ставит отметку об этом. Если данные разные, то пересчитывает вручную.

Подсчет весового товара производится так: его взвешивают, а затем количество заносят в специальный бланк с внутренним кодом.

Шаг 3. Результаты инвентаризации заносятся в сличительную ведомость ИНВ-19. Составляются акты списания.

Шаг 4. Меры по итогам проверки в магазине:

- штрафы ответственных лиц;

- назначение дополнительной (внезапной) ревизии;

- определение групп товаров, которые надо пересчитывать чаще.

Подробнее о том, как провести инвентаризацию в магазине

Инвентаризация кассы

Порядок ревизии кассы регулируется ФЗ «О бухгалтерском учете» и приказом Минфина об инвентаризации. Основная цель – оценить работу кассира.

Задачи:

- определить, насколько правильно проводятся операции на кассе;

- понять ошибки в вычислениях;

- выявить задвоенные накладные;

- проконтролировать правильность формирования денежных документов;

- подтвердить или опровергнуть факт кражи.

Инвентаризация кассы бывает запланированной (в конце отчетного периода) или внеплановой. В первом случае проверка фиксируется в документах, к которым есть доступ кассира. Внеплановая ревизия должна начаться для сотрудников без предупреждения. Иначе истинные задачи будут не выполнены.

Инвентаризация кассы проходит при участии кассира, однако он не включен в инвентаризационную комиссию, куда могут входить:

- администратор или менеджер;

- экономист;

- бухгалтер;

- специалист по безопасности и т.д.

Этап 1. Подготовительные меры включают издание приказа. Во время инвентаризации денежных средств не проводятся кассовые операции.

Этап 2. Работа комиссии. Лица, несущие материальную ответственность, должны сдать последние приходные и расходные документы.

Комиссия считает всю наличность с помощью счетных машин или вручную. Далее фактические результаты сверяются с цифрами, указанными в документах. Также итоги сверяются с данными кассовой техники.

Этап 3. Работа с результатами.

Фактически после инвентаризации кассы могут быть такие результаты:

- цифры совпали;

- есть недостача;

- есть избыток.

Результаты могут заноситься в формы ИНВ-15 (наличные деньги) и ИНВ-16 (БСО). Однако с 2013 года эти формы не являются обязательными.

Итоги формируются в 2-х экземплярах при стандартной инвентаризации и в 3-х, если ревизия делается из-за смены сотрудника, несущего материальную ответственность. В последнем варианте надо отдать:

- один лист тому лицу, который «сдает» должность;

- второй – лицу, который принимает должность;

- третий – бухгалтеру фирмы.

Для отчетности можно формировать акт о сверке наличных (форма КМ-9).

Если количество денег в кассе расходится в меньшую сторону, то руководство должно решить, наказать кассира или нет. Возможно, причины недостачи не в ошибке кассира, тогда недостача списывается за счет фирмы.

Излишек денег в кассе также является нарушением. Это должно быть зафиксировано. Лишние деньги надо изъять, отразить это в акте и составить объяснительную.

Проводки инвентаризации кассы

|

Дебет |

Кредит |

Операция |

|

Излишек |

||

|

Недостача |

||

|

Недостача списана с виновных лиц |

||

|

Недостача возмещена за счет прочих расходов фирмы |

Отметим, что сроки проведения инвентаризации кассы магазина чаще стандартных. В крупных магазинах мини-ревизия проходит после каждой смены.

Контролировать действия кассира поможет программа «Бизнес.Ру Розница». Устанавливайте запрет на продажу и на выдачу из кассы «в минус», вводите ограничения на сумму или процент скидки и многое другое. Оценить все возможности программы «Бизнес.Ру Розница» можно прямо сейчас>>>

Часто задаваемые вопросы по инвентаризации склада и магазина

1. Если во время инвентаризации работник допустил описку в описи (написал 19 вместо 21), то надо ли переписывать опись?

Нет, при ошибках в этом документе необходимо просто зачеркнуть неправильную цифру и написать выше ту, которая правильна.

2. Необходима инвентаризация магазина, но в штате три человека: бухгалтер, продавец (и кладовщик в одном лице) и сам ИП как директор. Если назначить инвентаризационную комиссию из бухгалтера и продавца, то будут ли результаты законными?

Продавец в магазине – материально-ответственное лицо, поэтому он не должен входить в состав инвентаризационной комиссии. Его место должен занять сам ИП. Формировать комиссию из трех человек рекомендуется, но это необязательно. В нормативных актах написано о том, кто может и не должен входить в состав комиссии, но норм о количестве человек там нет.

3. Во время инвентаризации склада сам кладовщик не присутствовал, он не был оповещен (процедура проводилась в его выходной). Обнаружили недостачу. Теперь его хотят оштрафовать на размер недостачи. Правильно ли это?

Проверка, когда на складе не было человека, несущего материальную ответственность, по закону о бухучете, является неправильной. Итоги инвентаризации склада можно считать недействительными.

Если бы кладовщик написал отказ от участия в ревизии (например, по семейным обстоятельствам), то результаты можно было бы признать.

4. Директор склада электроники уволился, но до его ухода с работы не была проведена инвентаризация (необходимая по закону о бухучете). Через месяц после увольнения на складе обнаружена крупная недостача (три смартфона отсутствовали в коробках). Есть ли шанс, что экс-руководителя накажут по суду?

С человека при увольнении снимается материальная ответственность, то есть назначить штраф ему не могут. Однако, если есть прямые доказательства кражи (кадры видеосъемки), либо показания сотрудников, то, учитывая большой ущерб, можно обратиться в полицию.

Внимание![]() Нормативно-правовые документы, регламентирующие проведение инвентаризации при банкротстве Инвентаризация при банкротстве предприятия проводится при соблюдении Федерального Закона «О бухгалтерском учете», Методическим указаниям по инвентаризации имущества и финансовых обязательств, а также на момент ликвидации организации порядок проведения инвентаризации частично регулируется нормами Федерального Закона «О несостоятельности». Особенности проведения процедуры в условиях несостоятельности компании. Инвентаризация при ликвидации предприятия ничем не отличается от обычной и состоит из нескольких последовательных этапов.

Нормативно-правовые документы, регламентирующие проведение инвентаризации при банкротстве Инвентаризация при банкротстве предприятия проводится при соблюдении Федерального Закона «О бухгалтерском учете», Методическим указаниям по инвентаризации имущества и финансовых обязательств, а также на момент ликвидации организации порядок проведения инвентаризации частично регулируется нормами Федерального Закона «О несостоятельности». Особенности проведения процедуры в условиях несостоятельности компании. Инвентаризация при ликвидации предприятия ничем не отличается от обычной и состоит из нескольких последовательных этапов.

На первом этапе проводится передача инвентаризационной комиссии всей необходимой документации. Второй этап заключается в установлении фактического наличия имущества компании: основных средств, товарно-материальных ценностей и обязательств.

Инвентаризация в банкротстве

Инфо![]() Вместе с тем годовая инвентаризация должна проводиться и в части обязательств компании. И в этой части наличие обязательств компании должно устанавливаться по состоянию на 31 декабря года, за который готовится отчетность. Такой вывод был сделан Минфином России (письмо от 09.01.13 № 07-02-18/01).

Вместе с тем годовая инвентаризация должна проводиться и в части обязательств компании. И в этой части наличие обязательств компании должно устанавливаться по состоянию на 31 декабря года, за который готовится отчетность. Такой вывод был сделан Минфином России (письмо от 09.01.13 № 07-02-18/01).

Из этого следует, что и сверку расчетов с контрагентами компании целесообразно проводить по состоянию на 31 декабря. В этом случае при выявлении в результате такой сверки обязательств компании их можно будет отразить в учете и отчетности. Сроки проведения инвентаризации конкурсным управляющим Одним из случаев обязательного проведения инвентаризации, который устанавливает законодательство, является конкурсное производство в отношении компании-банкрота.

Сроки и порядок проведения инвентаризации, документальное оформление

Одним из условий, обеспечивающих достоверность данных бухгалтерского учета и отчетности, является инвентаризация. В ходе инвентаризации проверяются и документально подтверждаются наличие имущества и обязательств, их состояние и правильность оценки.

Статьей 12 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» установлено, что порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Случаи обязательного проведения инвентаризации установлены в пункте 2 статьи 12 указанного закона:

— при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

— перед составлением годовой бухгалтерской отчетности;

— при смене материально ответственных лиц;

— при выявлении фактов хищения, злоупотребления или порчи имущества;

— в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

— при реорганизации или ликвидации организации.

Кроме того, в пункте 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (далее — Положение по ведению бухгалтерского учета), указано, что в частности, инвентаризация расчетов обязательна перед составлением годовой бухгалтерской отчетности.

Перед составлением годовой бухгалтерской отчетности, организации в обязательном порядке обязаны проводить инвентаризацию имущества и обязательств в полном объеме. Такая ежегодная инвентаризация должна проводиться организацией не ранее 1 октября отчетного года.

В Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина Российской Федерации от 13 июня 1995 года №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее — Методические указания), определен порядок проведения инвентаризации. В частности, порядок проведения инвентаризации расчетов регламентируется пунктами 3.44 — 3.48 Методических указаний.

Для проведения инвентаризации расчетов согласно пункту 2.2 Методических указаний создается инвентаризационная комиссия, состав которой согласно пункту 2.3 Методических указаний утверждает руководитель организации. О проведении инвентаризации расчетов с дебиторами и кредиторами издается приказ. Унифицированная форма такого приказа №ИНВ-22 утверждена Постановлением Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»:

———¬ ¦ Код ¦ +——-+ Форма по ОКУД ¦0317018¦ +——-+ ________________________________________________ по ОКПО ¦ ¦ организация +——-+ ________________________________________________________ ¦ ¦ структурное подразделение L——— ———-T————¬ ¦ Номер ¦ Дата ¦ ¦документа¦составления¦ +———+————+ ¦ ¦ ¦ ПРИКАЗ L———+———— (ПОСТАНОВЛЕНИЕ, РАСПОРЯЖЕНИЕ) О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ Для проведения инвентаризации ________________________________ __________________________________________________________________ назначается рабочая инвентаризационная комиссия в составе: Председатель комиссии _________ __________________________________ должность фамилия, имя, отчество Члены комиссии: _________ __________________________________ должность фамилия, имя, отчество _________ __________________________________ должность фамилия, имя, отчество _________ __________________________________ должность фамилия, имя, отчество Инвентаризации подлежит ______________________________________ наименование имущества, обязательства __________________________________________________________________ К инвентаризации приступить «__» __________ ____ г. и окончить «__» __________ ____ г. Причина инвентаризации _______________________________________ контрольная проверка, смена материально __________________________________________________________________ ответственных лиц, переоценка и т.д. __________________________________________________________________ Материалы по инвентаризации сдать в бухгалтерию __________________________________________________________________ не позднее «__» _________ ____ г. Руководитель __________ _______ ______________________________ должность подпись расшифровка подписи

Приказ регистрируют в Журнале учета и контроля за выполнением приказов о проведении инвентаризации (унифицированная форма №ИНВ-23).

Такой приказ готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации.

Инвентаризация расчетов проводится с целью документального подтверждения наличия дебиторской задолженности и обязательств, установления сроков их возникновения и погашения, уточнения оценки.