Содержание

- Питьевая вода для нужд офиса: учет и оформление

- Как учесть расходы на питьевую воду: инструкция для бухгалтера

- Как расходы на питьевую воду отразить в налоговом учете

- Инструкция для бухгалтера, как в проводках отразить расходы на питьевую воду

- Расходы на питьевую воду в бухучете при аренде агрегата для нее

- Учитываем расходы на кулер и воду

- Учет операции по приобретению и списанию воды

- Вода — это жизнь… А покупка кулера — это расходы!

- Вычеты НДС заявляйте как обычно

- Удерживать НДФЛ и платить взносы не придется

- В бухучете многообразие операций

- Для налогообложения прибыли расходы на кулер, фильтры и воду признаете без проблем

- При УСНО расходы на кулер, фильтры и воду признавать не стоит

Питьевая вода для нужд офиса: учет и оформление

|

Эксперты службы Правового консалтинга ГАРАНТ Светлана Овчинникова и Дмитрий Игнатьев рассказывают о бухгалтерском и налоговом учете затрат на приобретение питьевой воды для нужд офиса, а также о документальном оформлении ее списания для организаций, применяющих общий режим налогообложения. |

|

Организация (общий режим налогообложения) приобретает питьевую воду для офиса. Как отразить в бухгалтерском и налоговом учете данные расходы? Какие документы нужно оформить?

Налоговый учет

Согласно п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с пп. 7 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ. Что конкретно подразумевается под обеспечением нормальных условий труда и какие затраты относятся к такому обеспечению, НК РФ не поясняет.

Согласно нормам трудового законодательства на работодателя возлагается обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников организаций в соответствии с требованиями охраны труда (ст. 223 ТК РФ).

Статья 209 ТК РФ определяет условия труда как совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника.

В ст. 212 ТК РФ перечислены обязанности работодателя по обеспечению безопасных условий и охраны труда.

При этом в ст. 163 ТК РФ содержится открытый перечень условий, обеспечивающих нормальные условия работы.

Заметим, что в п. 2 ст. 25 Федерального закона от 30.03.1999 N 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» установлена обязанность, в том числе юридических лиц, осуществлять, в частности, санитарно-противоэпидемические (профилактические) мероприятия по обеспечению безопасных для человека условий труда и выполнению требований санитарных правил и иных нормативных правовых актов РФ к производственным процессам и технологическому оборудованию, организации рабочих мест, в целях предупреждения профессиональных заболеваний, инфекционных заболеваний и заболеваний (отравлений), связанных с условиями труда.

Таким образом, на наш взгляд, документально подтвержденные затраты организации на приобретение питьевой воды с целью обеспечения нормальных условий труда работников могут быть учтены в целях налогообложения прибыли в составе прочих расходов.

При этом Минфин России по вопросу учета расходов организации на приобретение питьевой воды до 2012 года давал следующие разъяснения: «Если водопроводная вода не соответствует Санитарно-эпидемиологическим правилам и нормативам 2.1.41074-01 «Питьевая вода. Гигиенические требования к качеству воды централизованных систем питьевого снабжения. Контроль качества. Гигиенические требования к обеспечению безопасности систем горячего водоснабжения» (введены в действие Постановлением Главного государственного санитарного врача Российской Федерации от 07.04.2009 N 20) и опасна для использования в качестве питьевой, то затраты на приобретение питьевой воды для работников могут уменьшать налоговую базу по налогу на прибыль» (смотрите, например, письма Минфина России от 31.01.2011 N 03-03-06/1/43, от 10.06.2010 N 03-03-06/1/406).

Аналогичное мнение высказывали и налоговые органы. Так, в письме УФНС России по г. Москве от 30.01.2009 N 19-12/007411 налоговики указали, что при отсутствии справки Госсанэпиднадзора о несоответствии водопроводной воды, поступающей организации, требованиям СанПиН 2.1.4.1074-01 и опасности ее использования в качестве питьевой воды затраты на приобретение природной питьевой воды и аренду кулеров могут быть признаны экономически неоправданными.

Однако в письмах 2012 года Минфин России уже не упоминает о том, что для признания расходов на приобретение питьевой воды экономически оправданными у организации должна быть в наличии справка (заключение) Госсанэпиднадзора (смотрите, например, письма Минфина России от 17.08.2012 N 03-03-06/2/89, от 10.08.2012 N 03-03-06/1/401, от 09.07.2012 N 03-03-06/1/332, от 25.05.2012 N 03-03-06/1/274).

В указанных письмах финансовое ведомство приходит к выводу, что затраты организации на приобретение чистой питьевой воды и соответствующего оборудования для обеспечения необходимых условий труда работников могут быть включены в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль, на основании ст. 264 НК РФ с учетом положений ст. 252 НК РФ.

При этом Минфин России ссылается на п. 18 Типового перечня ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков, утвержденного приказом Минздравсоцразвития России от 01.03.2012 N 181н (далее — Типовой перечень).

В Типовом перечне (который является рекомендательным) указывается, что конкретный список мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков определяется работодателем исходя из специфики его деятельности.

Отметим, что в п. 18 Типового перечня говорится о приобретении и монтаже установок (автоматов) для обеспечения работников питьевой водой. То есть приобретение бутилированной воды данный пункт конкретно не обосновывает.

Таким образом, приведенные письма Минфина России, относящиеся к 2012 году, не содержат никаких дополнительных условий для учета затрат на приобретение воды в расходах при формировании налоговой базы по налогу на прибыль.

Поэтому полагаем, что при отсутствии у организации заключения санитарно-эпидемиологической службы, документально подтвержденные и обоснованные (экономически оправданные) расходы на приобретение питьевой воды могут быть включены в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль.

Однако прежние разъяснения финансового ведомства (до вступления в силу Типового перечня) не отменены. Поэтому полностью исключать возможные претензии налоговых органов относительно признания организацией в налоговом учете расходов по приобретению питьевой воды при отсутствии соответствующего документа о непригодности водопроводной воды для питья, по нашему мнению, преждевременно.

На основании изложенного организация должна самостоятельно принять решение, учитывать или нет в целях налогообложения указанные затраты.

Что касается положительной для налогоплательщика арбитражной практики по данному вопросу, то она достаточно большая. Суды подтверждают правомерность включения налогоплательщиком расходов на приобретение питьевой воды для работников в расходы, уменьшающие налоговую базу по налогу на прибыль, в том числе при отсутствии заключения санитарно-эпидемиологической службы о непригодности водопроводной воды для питья (постановления ФАС Северо-Кавказского округа от 16.11.2010 по делу N А32-16552/2009, Девятого арбитражного апелляционного суда от 13.07.2010 N 09АП-14414/2010, Десятого арбитражного апелляционного суда от 29.04.2010 N 10АП-1912/2010, Седьмого арбитражного апелляционного суда от 31.03.2010 N 07АП-1823/10, ФАС Восточно-Сибирского округа от 13.03.2008 N А33-9419/2007-Ф02-902/2008 (определением ВАС РФ от 30.05.2008 N 6728/08 отказано в передаче данного дела на пересмотр в порядке надзора)).

Бухгалтерский учет

На основании п.п. 2 и 5 ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01) питьевая вода принимается к бухгалтерскому учету в качестве материально-производственных запасов (далее — МПЗ) по фактической себестоимости.

Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) (п. 6 ПБУ 5/01).

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н, определено, что МПЗ, приобретенные для собственных нужд, подлежат отражению в учете по дебету счета 10 «Материалы».

Соответственно, бухгалтерские проводки, отражающие поступление воды, будут следующими:

Дебет 10 Кредит 60 (76)

— оприходована поступившая от поставщика питьевая вода;

Дебет 19 Кредит 60 (76)

— учтена сумма НДС (при наличии счета-фактуры, содержащего сумму НДС);

Дебет 68, субсчет «Расчеты по НДС» Кредит 19

— сумма НДС принята к вычету (при соблюдении всех предусмотренных главой 21 НК РФ условий).

В соответствии с п. 4 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходы, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99).

Следовательно, если затраты на приобретение питьевой воды рассматриваются организацией как расходы по обычным видам деятельности (в том случае, если организация принимает решение учитывать воду в целях налогообложения прибыли), то при передаче воды для потребления работниками в учете делается запись:

Дебет 20 (26) Кредит 10

— списана стоимость приобретенной питьевой воды.

Если же организация принимает решение приобретенную воду в целях налогового учета в составе расходов не отражать, то считаем, что расходы в виде стоимости питьевой воды признаются прочими и учитываются на счете 91 «Прочие доходы и расходы»:

Дебет 91, субсчет «Прочие расходы» Кредит 10

— стоимость воды включена в состав прочих расходов;

Дебет 91, субсчет «Прочие расходы» Кредит 19

— сумма НДС учтена в составе прочих затрат.

Согласно п. 2 ПБУ 18/02 «Учет расчетов по налогу на прибыль» (далее — ПБУ 18/02) данное ПБУ может не применяться субъектами малого предпринимательства.

В случае применения организацией ПБУ 18/02 в бухгалтерском учете следует отразить постоянное налоговое обязательство (п.п. 4, 7 ПБУ 18/02):

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль»

— (стоимость затрат на воду, включая НДС (постоянная разница) х 20%) — отражено постоянное налоговое обязательство.

Документальное оформление

Согласно п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными первичными учетными документами. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 Закона N 129-ФЗ.

Основанием для отражения стоимости приобретенной питьевой воды в бухгалтерском учете служат договор с поставщиком, отгрузочный документ поставщика (товарная накладная по форме N ТОРГ-12) и приходный ордер (форма N М-4).

Для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами применяется требование-накладная (форма N М-11).

Для документального оформления списания питьевой воды в производство, на наш взгляд, организация вправе использовать самостоятельно разработанную форму акта на списание материалов в производство, которая должна отвечать требованиям к первичным учетным документам, предъявляемым п. 2 ст. 9 Закона N 129-ФЗ.

Для подтверждения обоснованности отнесения к расходам в целях налогообложения стоимости питьевой воды целесообразно оформить внутренние организационно-распорядительные документы, например, приказ руководителя. Можно также разработать корпоративные стандарты организации, содержащие правила, согласно которым, в частности, работники обеспечиваются питьевой водой для создания наиболее благоприятных условий труда.

Как учесть расходы на питьевую воду: инструкция для бухгалтера

При обеспечении трудового коллектива питьевой водой, перед финансовым ведомством компании встает важнейший вопрос: влияет ли это обеспечение на базу по налогу на прибыль. От ответа на этот вопрос зависит дальнейший учет этих затрат.

Вот в этом нам и предстоит разобраться.

Как расходы на питьевую воду отразить в налоговом учете

В настоящее время ФНС фактически перестала возражать на то, что расходы компании на обеспечение питьевой водой своих работников, уменьшают базу для налога на прибыль. Этому есть следующие подтверждения.

Это конечно же пп.7 п.1 ст.264 НК РФ, где прямо сказано, что к прочим производственным расходам относятся затраты на обеспечение нормальных условий труда и мер по технике безопасности.

К сожалению, указанная статья не имеет перечня мер, относящихся к обеспечению нормальных условий работы. Если обратиться к ТК РФ, то в ст.163 ТК РФ есть список мер, по нормализации рабочих мест. Но конкретно про чистую воду там ничего не сказано

Хотя по логике ее покупка – это мероприятие, дающее людям возможность нормально трудиться. Это удовлетворение их естественных нужд.

С этой нехитрой логикой согласен и Минфин. В своих письмах от 10.08.2012 N 03-03-06/1/401 и от 17.08.2012 N 03-03-06/2/89 министерство разрешает предприятиям и организациям приплюсовывать траты на кулер, баклажки с жидкостью и прочее подобное оборудование к расходам, уменьшающим налоговую базу.

Существует еще приказ Минздравсоцразвития России от 01.03.2012 г. № 181н. И вот в нем-то как раз покупка кулера иди другого оборудования для питья считается мерой для улучшения рабочих мест и обеспечения безопасности труда.

Поэтому списание аппаратов для воды в расходы, снижающие прибыль, вполне правомерно. Но делать это необязательно, все зависит о того, что прописано у вас в учетной политике.

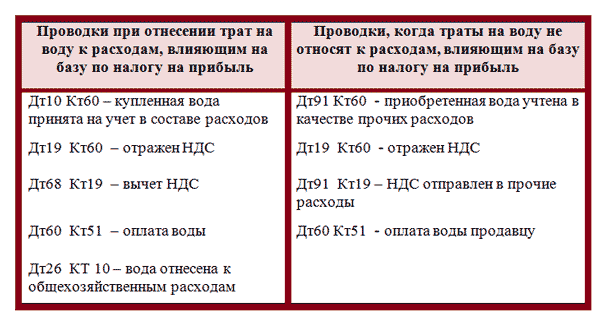

Инструкция для бухгалтера, как в проводках отразить расходы на питьевую воду

Руководством в ситуации, когда приходится делать проводки по расходам на питьевую воду, выступает ПБУ 5/01. Если еще точнее, что п.2 и п.5 этого положения. Это значит, что приобретенные баклажки с водой приравниваются к материально-производственным запасам (МПЗ).

Делается это по себестоимости. То есть, от цены продукта, которую вы заплатили, нужно отнять НДС. Чтобы сделать проводки, понадобится наличие первичных документов: соглашение о купле партии бутылок с водой, счет-фактура и накладная на товар.

Если с документацией все в порядке, то для подобных затрат создан счет 10 «Материалы». Поэтому в классическом варианте учет будет таким:

- Дт10 Кт60 – констатация факта купли воды;

- Дт19 Кт60 – выделяете НДС, если он предусмотрен при покупке;

- Дт68 Кт19 – вычет НДС, при выполнении всех требований НК РФ.

Дальнейшая судьба стоимости воды будет зависеть от того, решится ли компания причислить эти траты к расходам, уменьшающим базу налога на прибыль или нет. Для бухучета это будет означать: затраты на один из видов деятельности предприятия (если причислит) или прочие траты (если нет).

Если бухгалтер принимает решение, уменьшить с помощью воды налоговую базу, то ее себестоимость включается в основное производство или общехозяйственные расходы: Дт20 (26) Кт10.

При ином исходе событий проводки будут другими. Сравнительную таблицу двух вариантов учета баклажек смотрите ниже.

Таблиц проводок учета расходов на питьевую воду

Расходы на питьевую воду в бухучете при аренде агрегата для нее

Не всегда фирмы покупают приспособления для обеспечения питьевыми ресурсами сотрудников. Иногда их выгоднее арендовать. В этом случае бухгалтерский учет будет отличаться.

- Взятое в аренду оборудование, чаще всего это стандартный кулер, числится на забалансовом счете 001 «ОС арендованные»;

- Если при аренде имелись дополнительные затраты, то они отражаются по Дт44 (26) или на аналогичных счетах в зависимости от места эксплуатации;

- Арендная плата проходит по счетам: Дт60 (76) Кт51. К этим счетам придется открыть дополнительный субсчет в случае, когда арендодатель требует предварительной оплаты за несколько месяцев. Потому что подобная предоплата квалифицируется в роли аванса.

Проводки при аренде прибора для обеспечения питьевой водой:

|

Проводки |

Расшифровка действий |

|---|---|

|

Дт60 Кт51 |

Арендная плата уплачена владельцу аппарата |

|

Дт26 Кт60 |

Оплата включена в общехозяйственные траты |

|

Дт19 Кт60 |

НДС выставленное компании арендодателем |

|

Дт68 Кт19 |

Вычет по НДС |

Учитываем расходы на кулер и воду

Автор статьи: Д. Батова, эксперт по финансовому законодательству

Экспертиза статьи: В. Горностаев, служба Правового консалтинга ГАРАНТ, аудитор

Источник: Журнал «Актуальная бухгалтерия»

Многие компании считают своим долгом обеспечивать работникам нормальные условия труда и устанавливают кулеры с питьевой водой, несмотря на претензии налоговых инспекторов к таким расходам. И вот недавно Минфин России изменил свою позицию относительно учета затрат на воду.

Много вопросов вызывает порядок учета приобретаемых в офис питьевой воды и соответствующего оборудования (кулеров) для работников. Проблема актуальна тем, что улучшать условия труда в организации и тем самым повышать ее привлекательность на рынке труда приходится в основном за счет средств компании. Инспекторы, в свою очередь, не всегда признают такие затраты экономически обоснованными. Главным критерием отнесения данных сумм в состав расходов является то, что покупки должны быть направлены на улучшение условий труда работников. Как отражать в бухгалтерском и налоговом учете расходы на покупку кулера и питьевой воды, рассмотрим в этой статье.

Определяем нормальные условия труда

Условия труда представляют собой совокупность факторов производственной среды и трудового процесса, оказывающие влияние на работоспособность и здоровье работника ( ст. 209 ТК РФ). Каждый работодатель обязан обеспечить нормальные условия для выполнения работниками своих трудовых обязанностей. К таким условиям, в частности, относятся условия труда, соответствующие требованиям охраны труда и безопасности производства ( ст. 163 ТК РФ). Более того, работодатель обязан обеспечивать бытовые нужды работников, связанные с исполнением ими трудовых обязанностей, а также санитарно-бытовое и лечебно-профилактическое обслуживание работников ( ст. 22 , ч. 1 ст. 223 ТК РФ).

Конкретный перечень мероприятий по улучшению условий труда и снижению уровней профессиональных рисков работодатель определяет самостоятельно исходя из специфики деятельности организации. Однако необходимо помнить, что данный перечень должен быть обоснованным.

Финансирование мероприятий по улучшению условий и охраны труда возможно как за счет бюджетных средств, так и за счет добровольных взносов организаций и физических лиц.

Кроме того, законодатели установили обязанность работодателей финансировать данные мероприятия в размере не менее 0,2 процента суммы затрат на производство продукции. Эта обязанность не применяется к руководителям государственных унитарных предприятий и федеральных учреждений ( ст. 226 ТК РФ).

В связи с вышеизложенным появляется вопрос: можно ли учесть затраты по улучшению условий труда при налогообложении прибыли? Да, Налоговым кодексом установлено, что расходы, направленные на улучшение условий труда, можно учитывать в базе по налогу на прибыль ( подп. 7 п. 1 ст. 264 НК РФ).

Купили кулер и воду

Трудовым законодательством прямо не предусмотрено, что работодатель обязан обеспечить своих сотрудников питьевой водой. Но забота о сотрудниках и обеспечение нормальных условий труда подразумевает наличие питьевой воды на рабочем месте. Поэтому считаем: если затраты фирмы на покупку кулера и питьевой воды правильно документально оформлены, а также данное приобретение направлено на обеспечение нормальных условий труда работников, то они могут быть учтены в составе расходов. Рассмотрим порядок учета затрат на приобретение кулера и питьевой воды.

Налоговый учет

До недавнего времени существовало две позиции по учету приобретенной для сотрудников питьевой воды.

Согласно позиции Минфина России расходы на приобретение питьевой воды для работников могут рассматриваться как затраты по обеспечению нормальных условий труда и включаться при налогообложении прибыли в состав прочих расходов. Но надо соблюдать главное условие: вода в водопроводной системе компании должна не соответствовать санитарным нормам и быть опасной для здоровья (письма Минфина России от 31.01.2011 N 03-03-06/1/43 , от 10.06.2010 N 03-03-06/1/406 , от 02.12.2005 N 03-03-04/1/408 ).

Аналогичного мнения придерживались и налоговые инспекторы. Они указывали, что для признания расходов на приобретение питьевой воды экономически оправданными необходима справка Госсанэпиднадзора о несоответствии водопроводной воды в организации требованиям СанПиН 2.1.4.1074-01 и опасности ее использования в качестве питьевой воды ( письмо УФНС России по г. Москве от 30.01.2009 N 19-12/007411).

Есть и судебные решения, подтверждающие такой подход (пост. ФАС СЗО от 12.04.2007 N А13-441/2005-21 , ФАС МО от 26.06.2007 N КА-А40/4983-07-07 ).

В соответствии со второй позицией расходы на приобретение питьевой воды учитываются без справки о непригодности для питья водопроводной воды. Такого мнения придерживаются в основном суды (пост. ФАС СКО от 16.11.2010 N А32-16552/2009 , ФАС МО от 08.04.2009 N КА-А40/231-09-2 , от 27.01.2009 N КА-А40/13199-08 , ФАС ВСО от 23.04.2009 N А33-8434/07-Ф02-1511/09 ).

Но в 2012 году Минфин России изменил свою позицию и позволяет учитывать расходы на питьевую воду без дополнительных справок (письма Минфина России от 25.12.2012 N 03-03-06/1/720 , от 03.10.2012 N 03-03-06/2/112 , от 01.10.2012 N 03-03-06/2/111 , от 17.08.2012 N 03-03-06/2/89 , от 10.08.2012 N 03-03-06/1/401 , от 10.08.2012 N 03-03-06/1/402 , от 09.07.2012 N 03-03-06/1/332 , от 25.05.2012 N 03-03-06/1/274 ). Причиной пересмотра позиции по этому вопросу послужил приказ Минздравсоцразвития России от 1 марта 2012 года N 181н, который утвердил перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков. Приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой указан в этом перечне.

На основе вышеизложенного можно сделать вывод, что при отсутствии у организации справки санитарно-эпидемиологической службы затраты на приобретение питьевой воды могут быть отнесены к расходам при налогообложении прибыли. Но остается неизменным то, что при покупке воды и соответствующего оборудования документы должны быть правильно оформлены. Основанием для отражения стоимости приобретенной питьевой воды в учете служат договор с поставщиком, товарная накладная по форме N ТОРГ-12 , счет-фактура и приходный ордер . Кроме того, данное приобретение должно предназначаться для обеспечения нормальных условий труда сотрудников на рабочем месте.

Отметим, что прежние письма Минфина России, выпущенные до вступления в силу Типового перечня ( приказ Минздравсоцразвития России от 01.03.2012 N 181н), не утратили своей силы. Поэтому существует вероятность, что при отнесении затрат на покупку воды в расходы без справки из СЭС со стороны налоговых инспекторов могут возникнуть вопросы. В этом случае в пользу налогоплательщика действует большая положительная арбитражная практика по данному вопросу, представленная выше.

Рассмотрим порядок начисления и уплаты НДС по операциям приобретения питьевой воды и кулеров. В случае если компания их покупает для обеспечения нормальных условий труда сотрудников, она вправе принять к вычету суммы «входного» НДС. При этом важно, как уже упоминалось, наличие правильно оформленных счетов-фактур ( подп. 1 п. 2 ст. 171 , п. 1 ст. 172 НК РФ).

Более того, так как приобретение питьевой воды предназначено для обеспечения нормальных условий труда, при потреблении данной воды работниками у организации не возникает объекта налогообложения по НДС в виде безвозмездной передачи товара ( п. 1 ст. 39 НК РФ).

Бухгалтерский учет

Питьевая вода, приобретаемая организацией для улучшения условий труда работников, принимается к учету в качестве материально-производственных запасов по фактической себестоимости, при этом НДС не учитывается. При установке бутылей в кулер фактическая себестоимость воды учитывается в составе расходов по обычным видам деятельности.

Зачастую в договоре поставки питьевой воды прописано условие возврата пустой тары после использования. При этом продавец предлагает заплатить залог, сумма которого приравнивается к стоимости возвратной тары. Возвратную тару покупатель должен учитывать на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», по залоговой цене.

Операция возврата пустой тары не облагается НДС. Связано это с тем, что при покупке право собственности на многооборотную тару (бутыли для воды), подлежащую возврату поставщику, к покупателю не переходит. Вследствие чего возврат многооборотной тары реализацией не является.

Важно отметить, что залоговая стоимость тары, перечисленная поставщику, не является расходом и относится к дебиторской задолженности (пп. 2 , 16 ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н).

Пример

В соответствии с приказом руководителя для обеспечения нормальных условий труда работников организация ООО «Актив» приобрела кулер для воды стоимостью 11 800 руб., в том числе НДС 1800 руб., а также 10 бутылей питьевой воды. Стоимость 1 бутыля — 197 руб., в том числе НДС 30 руб. Бутыль принадлежит производителю воды и, согласно договору поставки, его необходимо вернуть после использования воды. Залоговая стоимость 1 бутыля составляет 100 руб.

В учетной политике организации указано, что активы, отвечающие критериям основных средств, но стоимостью не более 40 000 руб. за единицу, отражаются в учете в составе материально-производственных запасов и учитываются на счете 10 «Материалы».

Бухгалтерские записи по учету кулера и питьевой воды следующие:

Дебет 10 Кредит 60

— 10 000 руб. (11 800 — 1800) — отражено приобретение кулера для воды;

Дебет 19 Кредит 60

— 1800 руб. — отражена сумма НДС по приобретенному кулеру;

Дебет 68 Кредит 19

— 1800 руб. — принята к вычету предъявленная сумма НДС;

Дебет 26 Кредит 10

— 10 000 руб. — стоимость кулера для воды списана на общехозяйственные расходы;

Дебет 60 Кредит 51

— 11 800 руб. — произведена оплата за поставку кулера;

Дебет 10-1 Кредит 60

— 1670 руб. (197 руб. — 30 руб.) х 10 шт. — отражено приобретение питьевой воды;

Дебет 19 Кредит 60

— 300 руб. (30 руб. х 10 шт.) — отражена сумма НДС, предъявленная поставщиком за питьевую воду;

Дебет 68 Кредит 19

— 300 руб. — принята к вычету сумма НДС;

Дебет 002

— 1000 руб. — отражена стоимость возвратной тары;

Дебет 10-4 Кредит 76

— 1000 руб. (100 руб. х 10 шт.) — полученная от поставщика многооборотная тара принята к учету по залоговой цене;

Дебет 76 Кредит 51

— 1000 руб. — перечислен залог за тару;

Дебет 26 Кредит 10

— 1670 руб. — стоимость использованной в течение месяца питьевой воды отнесена на расходы;

Дебет 60 Кредит 51

— 1970 руб. — произведена оплата за поставку воды;

Дебет 76 Кредит 10-4

— 1000 руб. — отражен возврат бутылей поставщику;

Кредит 002

— 1000 руб. — возвращены пустые бутыли поставщику.

После того как покупатель вернет пустые бутыли, продавец должен возвратить ему сумму залога.

Дебет 51 Кредит 76

— 1000 руб. — возвращена организации залоговая стоимость многооборотной тары.

Арендовали кулер

Зачастую организации предпочитают арендовать кулер, а не покупать собственный. Отметим, здесь есть ряд нюансов. Во-первых, арендованный кулер должен учитываться на забалансовом счете 001 «Арендованные основные средства». Его стоимость должна быть строго прописана в договоре аренды. Расходы, связанные с арендой кулера, учитываются по дебету счета 26 «Общехозяйственные расходы», 44 «Расходы на продажу» или иных счетов учета затрат в зависимости от того, где именно он используется. Расчеты с арендодателем отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» или на счете 76 «Расчеты с разными дебиторами и кредиторами». Кроме того, если организация предпочитает платить арендную плату за несколько месяцев вперед, то данный платеж рассматривается как аванс. При этом учитывается он на отдельном субсчете к счетам 76 или 60 .

В случае если организация решит арендовать кулер, а не покупать его, то в бухгалтерском учете будут сделаны следующие проводки:

Дебет 60 Кредит 51

— перечислена арендная плата за текущий месяц;

Дебет 26 Кредит 60

— сумма арендной платы за пользование кулерами отнесена на расходы;

Дебет 19 Кредит 60

— отражена сумма НДС, предъявленная поставщиком, со стоимости аренды кулеров;

Дебет 68 Кредит 19

— НДС по аренде принят к вычету.

С правомерностью отнесения расходов за аренду кулера соглашаются и налоговые органы ( письмо УФНС по г. Москве от 31.07.2012 N 16-15/069091@).

Мнение. Списываем расходы разумно

Дмитрий Васильев, главный бухгалтер компании «НТЦ Диапром»

Расходы на питьевую воду для сотрудников с недавнего времени перестали быть двояко толкуемыми со стороны чиновников и налогоплательщиков. Если в письме Минфина России от 31 января 2011 года N 03-03-06/1/143 чиновники разрешали подобные затраты включать в расходы только при наличии санитарно-эпидемиологического заключения о непригодности питьевой воды из кранов, то уже в письме Минфина России от 25 декабря 2012 года N 03-03-06/1/720 этого требования нет. Согласны с этим мнением и налоговики. Арбитражная практика в этом вопросе тоже на стороне налогоплательщика.

Однако вопрос, думаю, надо понимать шире.

Расходы должны быть не только обоснованны и разрешены законодательством, но и разумны. Скажем, вы решили списывать воду в кулере, включая ее в состав расходов, опираясь на последние разъяснения чиновников и выводы судей. Сколько спишете в месяц — 100, 200 или 500 литров? На мой взгляд, чиновники меньше будут проверять там, где есть что проверять, в чем копаться. И если при численности офисных сотрудников 10 человек вы расходуете по 500 литров в месяц, то есть по 25 литров в день, то не выдержит даже самый лояльный налоговик. По таким спорным расходам я всегда проводил несложный расчет, который подтверждал приказ руководителя.

Вот пример расчета потребления воды на 10 человек. Каждому сотруднику по расчету полагается литр воды в день. Таким образом, общий расход воды составляет 10 литров в день или 200 литров в месяц. Или 10 бутылок по 20 литров стоимостью 236 рублей (в том числе НДС 18% — 36 руб.) каждая. Итого в месяц на расходы можно списать 2000 рублей, а НДС в размере 360 рублей принять к вычету.

Дальше можете действовать на ваше усмотрение:

— если перерасход воды небольшой, то можно нести расходы за счет компании, образуя постоянное налоговое обязательство в бухгалтерском учете;

— если же перерасход огромный, то ищите того, кто «купал слона» в офисе, и возмещайте расходы, разнеся перерасход воды в доход сотруднику;

— или же пересматривайте нормы.

Учет операции по приобретению и списанию воды

Статья опубликована в журнале «Бухгалтерский учет в бюджетных и некоммерческих организациях» № 21 ноябрь 2012 г.

С.Ю. ОВЧИННИКОВА,

О.В. МОНАКО,

эксперты службы

правового консалтинга ГАРАНТ

Аннотация

Автономная некоммерческая организация осуществляет образовательную деятельность. По налогу на прибыль организаций она применяет налоговую ставку в размере 0% согласно ст. 284.1 Налогового кодекса РФ.

Может ли организация списывать расходы на приобретение бутилированной воды и аренду кулеров для слушателей курсов повышения квалификации на расходы, уменьшающие базу по налогу на прибыль организаций?

Как учесть в бухгалтерском учете операции по приобретению и списанию воды?

Согласно п. 1 ст. 284.1 Налогового кодекса РФ (НК РФ) организации, осуществляющие образовательную деятельность в соответствии с законодательством РФ, вправе применять при исчислении налога на прибыль налоговую ставку в размере 0% при соблюдении условий, установленных ст. 284.1 НК РФ.

При этом для целей указанной статьи образовательной деятельностью признается деятельность, включенная в Перечень видов образовательной и медицинской деятельности, утвержденный постановлением Правительства РФ от 10.11.2011 № 917.

В пункте 3 ст. 284.1 НК РФ приведены условия, при одновременном соблюдении которых образовательные организации вправе применять налоговую ставку в размере 0%.

Организации, применяющие налоговую ставку в размере 0%, в соответствии с п. 6 ст. 284.1 НК РФ по окончании каждого налогового периода, в течение которого они применяют налоговую ставку в размере 0%, в сроки, установленные гл. 25 НК РФ для представления налоговой декларации, представляют в налоговый орган по месту своего нахождения следующие сведения:

- о доле доходов организации от осуществления образовательной деятельности, учитываемых при определении налоговой базы в общей сумме доходов организации, учитываемых при определении налоговой базы;

- о численности работников в штате организации.

Согласно ст. 247 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

В свою очередь прибылью для российских организаций в целях гл. 25 НК РФ признается разница между полученными доходами и произведенными расходами, определяемыми в соответствии с гл. 25 НК РФ.

Налоговый учет. Согласно п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. При этом расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При определении налоговой базы не учитываются расходы, указанные в ст. 270 НК РФ.

Прежде всего отметим, что в соответствии с п. 2 ст. 264 НК РФ расходы на приобретение питьевой воды и продуктов питания возможно учесть в составе представительских расходов, если они приобретены для буфетного обслуживания представителей других организаций во время переговоров.

При этом Минфин России в письме от 27.05.2009 № 03-03-06/1/351 привел мнение, что к представительским расходам также могут быть отнесены расходы на проведение переговоров с физическими лицами – клиентами организации. В этом письме рассматривалась ситуация, когда во время переговоров с физическими лицами о порядке и условиях выдачи кредитов сотрудник банка предлагает потенциальному клиенту питьевую воду, чай, кофе, конфеты.

Однако в случаях, когда затраты на приобретение продуктов питания не соответствуют положениям п. 2 ст. 264 НК РФ, то они не могут быть включены с состав представительских расходов в целях налогообложения прибыли (письмо Минфина России от 12.05.2010 № 03-03-06/1/327). В указанном письме представители Минфина России сделали такой вывод в отношении продуктов питания (чай, кофе, конфеты, печенье), выкладываемых на столе для контрагентов, ожидающих документы.

В рассматриваемой ситуации питьевая вода предлагается слушателям курсов повышения квалификации для потребления в течение занятий.

Очевидно, что в таком случае отнесение затрат по приобретению бутилированной воды и аренде кулеров отнести к представительским расходам представляется маловероятным.

Представители налоговых органов и Минфина России расходы на приобретение товаров, предназначенных для обслуживания клиентов (минеральная вода, чай, кофе, сахар, соки и др.), квалифицируют как расходы в виде стоимости безвозмездно переданного имущества (п. 16 ст. 270 НК РФ). Такое мнение представлено в письмах Минфина России от 01.06.2011 № 03-11-06/2/86, УФНС России по г. Москве от 21.01.2011 № 16-15/005285@.

Но в этих письмах рассматривается указанная деятельность организаций, применяющих упрощенную систему налогообложения. Однако, учитывая, что согласно п. 2 ст. 346.16 НК РФ расходы, учитываемые при определении налоговой базы налогоплательщиками, применяющие упрощенную систему налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (т.е. в порядке, применяемом при определении налоговой базы по налогу на прибыль организаций). По мнению авторов, мнение контролирующих органов, представленное в указанных письмах, можно принять к сведению и в рассматриваемой ситуации.

Предлагаю этот абзац в таком варианте:

В этих письмах рассматриваются расходы организаций, применяющих упрощенную систему налогообложения. При этом согласно п. 2 ст. 346.16 НК РФ расходы, учитываемые при определении налоговой базы налогоплательщиками, применяющие упрощенную систему налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (т.е. в порядке, применяемом при определении налоговой базы по налогу на прибыль организаций). Поэтому авторы считают, что мнение контролирующих органов, представленное в указанных письмах, можно принять к сведению и в рассматриваемой ситуации.

Одновременно согласно определению Конституционного Суда РФ от 04.06.2007 № 320-О-П нормы, содержащиеся в абз. 2, 3 п. 1 ст. 252 НК РФ, не допускают их произвольного применения, поскольку требуют установления объективной связи понесенных налогоплательщиком расходов с направленностью его деятельности на получение прибыли, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы.

По мнению авторов, приобретение питьевой воды с целью предложения клиентам в течение учебного времени создает благоприятные условия для ведения бизнеса, привлечения клиентов, поэтому такие затраты направлены на получение дохода и их возможно учесть на основании подп. 49 п. 1 ст. 264 НК РФ как другие расходы, связанные с производством и реализацией, при условии, что они документально подтверждены и обоснованы.

Однако высока вероятность, что налоговые органы будут возражать против признания таких расходов.

Бухгалтерский учет. На основании пп. 2, 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 № 44н, питьевая вода принимается к бухгалтерскому учету в качестве материально-производственных запасов в размере фактической себестоимости.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденных приказом Минфина России от 31.10.2000 № 94н (далее – План счетов), определено, что материально-производственные запасы, приобретенные для собственных нужд, подлежат отражению в учете по дебету счета 10 «Материалы».

Бухгалтерские проводки, отражающие поступление воды, будут следующими:

Д-т сч. 10 К-т сч. 60 (76) – оприходована поступившая от поставщика питьевая вода;

Д-т сч. 19 К-т сч. 60 (76) – учтена сумма НДС (при наличии счета-фактуры, содержащего сумму НДС);

Д-т сч. 68, субсчет «Расчеты по НДС» К-т сч. 19 – сумма НДС принята к вычету.

В соответствии с п. 4 Положения по бухгалтерского учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н, расходы, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются, в том числе расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99).

Следовательно, если затраты на приобретение питьевой воды рассматриваются организацией как расходы по обычным видам деятельности (в том случае, если организация принимает решение учитывать воду в целях налогообложения прибыли), то при передаче воды для потребления слушателями в учете делается запись:

Д-т сч. 20 (26) К-т сч. 10 – списана стоимость приобретенной питьевой воды.

Если же организация принимает решение приобретенную воду в целях налогового учета в составе расходов не отражать, т.е. соглашается с позиций контролирующих органов, что расходы на приобретение питьевой воды не являются экономически обоснованными, то, по мнению авторов, расходы в виде стоимости питьевой воды признаются прочими и учитываются на счете 91 «Прочие доходы и расходы»:

Д-т сч. 91, субсчет «Прочие расходы» К-т сч. 10 – стоимость воды включена в состав прочих расходов;

Д-т сч. 91, субсчет «Прочие расходы» К-т сч. 19 – сумма налога на добавленную стоимость (НДС) учтена в составе прочих затрат.

Согласно п. 2 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н, данное положение некоммерческими организациями может не применяться.

В случае применения организацией ПБУ 18/02, при возникновении постоянных разниц между данными налогового и бухгалтерского учета, в учете формируется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02):

Д-т сч. 99 К-т сч. 68, субсчет «Расчеты по налогу на прибыль» – (стоимость затрат на воду, включая НДС (постоянная разница) х 20%) – отражено постоянное налоговое обязательство.

Список литературы

1. Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ.

2. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н.

3. Положения по бухгалтерского учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н.

4. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению: приказ Минфина России от 31.10.2000 № 94н.

5. Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 № 44н.

6. Перечень видов образовательной и медицинской деятельности, утвержденный постановлением Правительства РФ от 10.11.2011 № 917.

7. Письмо Минфин России от 27.05.2009 № 03-03-06/1/351

8. Письмо Минфина России от 12.05.2010 № 03-03-06/1/327.

9. Письмо Минфина России от 01.06.2011 № 03-11-06/2/86,

10. Письмо УФНС России по г. Москве от 21.01.2011 № 16-15/005285@.

11. Определение Конституционного Суда РФ от 04.06.2007 № 320-О-П.

12. «Учет материально-производственных запасов» ПБУ 5/01: приказ Минфина России от 09.06.2001 № 44н.

Как учесть питьевую воду

А.С. ЕЛИН,

Исполнительный директор аудиторской фирмы «АКАДЕМИЯ АУДИТА»

www.academ.ru

Тел. (095) – 517-37-51

Договоры со специализированными организациями на водоснабжение для технических нужд заключают практически все фирмы. А те, кто заботится о здоровье работников и собственном имидже, покупают еще и очищенную питьевую воду. Но в то время как стоимость воды для производства однозначно уменьшает налогооблагаемую прибыль предприятия, с водой питьевой возникают проблемы. Дело в том, что налоговики отказывают фирмам в праве списать ее стоимость на затраты.

Можно ли обойти запрет чиновников? В данном случае – да. Главное, определиться, как провести по документам покупку питьевой воды, а также подтвердить эти расходы и их экономическую целесообразность. О том, как в целях расчета налога на прибыль все же списать питьевую воду и при этом избежать претензий чиновников, и пойдет речь в этой статье.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Вода приобретена для коммерческих и представительских целей

Многие фирмы устанавливают аппараты для разлива и подогрева питьевой воды в приемных или переговорных. Ведь предложить клиенту чашку чая или кофе – правило хорошего тона. Можно ли отнести подобные расходы в уменьшение налогооблагаемой прибыли?

К сожалению, такой статьи затрат как «приобретение питьевой воды» в Налоговом кодексе нет. Но, как известно, перечень расходов, предусмотренных главой 25 Налогового кодекса РФ, является открытым. И по нашему мнению, в подобной ситуации затраты на приобретение питьевой воды могут быть учтены и как прочие расходы (подп. 49 п. 1 ст. 264 Налогового кодекса РФ).

Необходимо только помнить требование Налогового кодекса: все расходы фирмы должны быть документально подтверждены и экономически обоснованы. Документальным подтверждением расходов в подобной ситуации будут стандартные бумаги, оформленные поставщиком воды (договор, накладная, счет-фактура). Экономическую же целесообразность таких расходов также легко обосновать: увеличение количества клиентов, подписание большего числа договоров и т. д.

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Кроме того, необходимость подобных затрат можно зафиксировать и в соответствующем внутрефирменном документе (приказе, распоряжении и т. п.). Вот пример такого документа:

Утверждены приказом

от 25 января 2004 г. № 14

Правила корпоративной культуры

(извлечение)

…

2.7.4. В целях повышения качества обслуживания клиентов установить в комнате переговоров аппарат для разлива питьевой охлажденной и горячей воды.

2.7.5. До начала переговоров менеджер, проводящий встречу, обязан в целях установления доверительных отношений предложить клиенту стакан воды или чашку чая (кофе).

2.7.6. В случае продолжения переговоров более часа необходимо повторно предложить клиенту воду, чай или кофе.

…

Президент

корпорации «Глобус» Долгов /А.Г. Долгов/

Более осторожные бухгалтеры могут учесть стоимость приобретенной питьевой воды в составе представительских расходов ВЫНОС 1 . Напомним, что к таким расходам относят затраты, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах, в целях установления и поддержания взаимного сотрудничества.

Однако при таком варианте учета есть и существенный минус. Стоимость питьевой воды (вместе со стоимостью других напитков и продуктов, а также суммой прочих представительских расходов) может быть учтена при исчислении налога на прибыль в лишь в сумме, не превышающей 4 процента от расходов на оплату труда за отчетный (налоговый) период.

Конечно, весьма сложно будет обосновать налоговикам приобретение большого количества питьевой воды для официального приема, в котором участвовали всего несколько человек. Тем не менее проверить, выпили ли участники встречи всю воду или нет, фактически невозможно. Главное, чтобы соответствующие расходы, принятые при исчислении налога на прибыль, не превысили нормативную величину.

Вода приобретена для работников фирмы

Но чаще всего питьевая вода приобретается для потребления сотрудниками организации. И здесь самый болезненный вопрос тот же – можно ли учесть подобные расходы в затратах фирмы при налогообложении.

Как мы уже отмечали, такой статьи расходов как «приобретение питьевой воды» Налоговый кодекс не предусматривает. Однако подпункт 7 пункта 1 статьи 264 кодекса разрешает учесть в качестве прочих расходов, связанных с производством и реализацией, » расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации «.

Точного определения, что такое » нормальные условия труда «, ни в трудовом, ни в налоговом законодательстве нет. Это понятие комбинированное и складывается из совокупности многих законодательных норм. Но для нас важно прежде всего определить, подпадают ли под это определение затраты на приобретение предприятием для своих сотрудников питьевой воды.

С этим вопросом мы обратились в Минтруд России. Там нам ответили утвердительно (см. мнение специалиста). А раз так, у предприятия есть все основания учесть соответствующие расходы при налогообложении прибыли в соответствии с подпунктом 7 пункта 1 статьи 264 Налогового кодекса РФ.

*****мнение

Чижов Борис Алексеевич,

заместитель начальника управления Минтруда России

– Статья 22 Трудового кодекса РФ обязывает работодателя обеспечивать безопасность труда и условия, отвечающие требованиям охраны и гигиены труда, а также бытовые нужды работников, связанные с исполнением ими трудовых обязанностей. Это в частности, предполагает и необходимость обеспечения работников питьевой водой. Поэтому затраты на приобретение питьевой воды, а также оборудования для ее разлива могут быть расценены как расходы на обеспечение нормальных условий труда, предусмотренных законодательством РФ.

****конец мнения

К сожалению, на практике налоговики разрешают включать затраты на приобретение питьевой воды в расходы, учитываемые при налогообложении прибыли, далеко не всегда (см., например, письмо УМНС по г. Москве от 20 марта 2002 г. № 26-12/12511).

Поэтому, чтобы еще более обезопасить себя в случае возможного спора с проверяющими, используйте такие дополнительные аргументы.

1. Как известно, работодатель обязан обеспечить работникам условия труда, определяемые не только законодательством, но и «коллективным договором, соглашениями, локальными нормативными актами». Это прямо указано в статье 56 Трудового кодекса РФ. Иными словами, помимо норм, установленных законом, работодатель должен соблюдать и дополнительные меры по обеспечению нормальных условий труда, предусмотренные внутренними документами предприятия.

Так, на фирме может быть разработан соответствующий документ (приказ, положение и т. п.), в котором перечислены мероприятия по обеспечению нормальных условий труда. Там, в частности, необходимо указать, что в обязанности работодателя входит обеспечение работников питьевой водой, туалетной бумагой и т. д.

Вот пример подобного приказа:

Корпорация «Глобус»

Приказ

от 5 мая 2004 г. № 12 г. Москва

Об обеспечении нормальных условий

труда на предприятии

В целях обеспечения нормальных условий труда, увеличения норм выработки и качества производимой продукции приказываю:

1. Установить в цехе № 2 аппарат по разливу холодной питьевой воды.

2. Производить закупку питьевой воды, соответствующей ГОСТ Р 51232-98, в ЗАО «Родник».

3. Ответственным за обеспечение питьевой водой, санитарно-гигиеническими средствами и эксплуатацию аппарата назначаю начальника цеха № 2 Тихомирова Д.С.

Президент

корпорации «Глобус» Долгов /А.Г. Долгов/

2. Еще одним аргументом в пользу налогоплательщика, который позволит себе учесть расходы на приобретение питьевой воды при исчислении налога на прибыль, может служить постановление ВАС Московского округа от 21 января 2003 г. по делу № КА-А40/8979-02. И пусть оно вынесено применительно к Положению о составе затрат, которое использовалось при исчислении налога на прибыль до вступления в силу главы 25 Налогового кодекса РФ, выводы суда с успехом могут быть применены и к действующим нормам налогового законодательства ВЫНОС 2 .

Налогоплательщик привел в суде доказательства того, что вода, поставляемая в его офис по водопроводу, не отвечала санитарно-гигиеническим стандартам. Для этого организация произвела анализы воды в Санэпиднадзоре, который, в свою очередь, подтвердил несоответствие водопроводной воды стандартам качества воды в Московском регионе. Исходя из этого, судьи решили, что расходы на приобретения воды вполне обоснованно были учтены в составе расходов.

Поэтому для подстраховки фирма может провести анализы качества воды, поставляемой по водопроводу в ее помещения, на соответствие ГОСТу ( ГОСТ Р 51232-98 «Вода питьевая. Общие требования к организации и методам контроля качества»; Санитарно-эпидемиологические правила и нормативы «Питьевая вода. Гигиенические требования к качеству воды централизованных систем питьевого водоснабжения. Контроль качества. СанПиН 2.1.4.1074-01» ) . И если результат окажется отрицательным, право предприятия учесть расходы на приобретение воды будет неоспоримым.

Но даже если анализы подтвердят соответствие воды ГОСТу, то учесть расходы на приобретение питьевой воды при исчислении налога на прибыль можно и по вышеперечисленным основаниям.

Пример

Корпорация «Глобус» в целях создания нормальных условий труда заключила с ЗАО «Родник» договор на поставку питьевой воды. Вода поставляется в пластиковых бутылях по 25 литров.

Стоимость 25 литров воды — 177 руб. (в том числе НДС — 27 руб.). После использования воды бутыли подлежат возврату. Залоговая стоимость одной бутыли составляет 200 руб. В мае 2004 года ЗАО «Родник» поставило корпорации «Глобус» 5 бутылей воды всего на сумму 885 руб. (в том числе НДС — 135 руб.).

Корпорация «Глобус» оплатила приобретенную воду и перечислила ЗАО «Родник» залоговую стоимость бутылей. Бухгалтер отразил эти операции так:

ДЕБЕТ 10 КРЕДИТ 60 – 750 руб. (885 – 135) — отражена себестоимость приобретенной питьевой воды;

ДЕБЕТ 19 КРЕДИТ 60 – 135 руб. – учтен НДС, уплаченный поставщику;

ДЕБЕТ 60 КРЕДИТ 51 – 885 руб. – оплачена приобретенная вода;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 – 135 руб. – принят к вычету НДС;

ДЕБЕТ 76 КРЕДИТ 51 – 1000 руб. (200 руб. х 5 бут.) – перечислена поставщику залоговая стоимость бутылей;

ДЕБЕТ 10 КРЕДИТ 76 – 1000 руб. – учтены бутыли по залоговой стоимости.

Кроме того, для разлива воды поставщик предоставил корпорации «Глобус» в аренду в ододиспенсер. Ежемесячная арендная плата — 118 руб. (в том числе НДС — 18 руб.).

Бухгалтер учел стоимость арендованного вододиспенсера на забалансовом счете 001 «Арендованные основные средства» по передаточной стоимости, указанной в договоре аренды, – 15 000 руб.:

ДЕБЕТ 001 – 15 000 руб. – учтена стоимость арендованного основного средства.

В мае 2004 года в цехе № 2 корпорации «Глобус» было использовано 2 бутыли воды (50 литров). Бухгалтер отразил эти операции следующим образом:

ДЕБЕТ 20 КРЕДИТ 10 – 300 руб. (150 руб. х 2 бут.) — списана стоимость израсходованной питьевой воды.

А стоимость аренды вододиспенсера за май 2004 года была отражена так:

ДЕБЕТ 20 КРЕДИТ 60 – 100 руб. (118– 18) – отражена сумма арендной платы за май;

ДЕБЕТ 19 КРЕДИТ 60 – 18 руб. — учтена сумма НДС.

Так как указанные расходы связаны с организацией нормальных условий труда, бухгалтер корпорации «Глобус» учел при налогообложении стоимость израсходованной питьевой воды и сумму арендной платы в соответствии подпунктом 7 пункта 1 статьи 264 Налогового кодекса РФ.

В конце месяца корпорация «Глобус» перечислила ЗАО «Родник» арендную плату и вернула использованные бутыли. В учете это было отражено так:

ДЕБЕТ 60 КРЕДИТ 51 – 118 руб. – перечислена сумма арендной платы за май;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 – 18 руб. – принят к вычету НДС по арендной плате;

ДЕБЕТ 76 КРЕДИТ 10 – 400 руб. (200 руб. х 2 бут.) – возвращены бутыли поставщику.

****конец примера

Выше мы привели многочисленные аргументы в пользу того, что стоимость питьевой воды, приобретенной фирмой для своих сотрудников, может быть отнесена в уменьшение налогооблагаемой прибыли. И все же мы не исключаем, что некоторые бухгалтеры, которые захотят полностью исключить возможные налоговые риски в случае спора с проверяющими, не будут учитывать расходы на питьевую воду при исчислении налога на прибыль.

В этом случае, согласно ПБУ 18/02 ВЫНОС 3 , в учете образуются постоянные разницы. Применительно к рассмотренному выше примеру, если расходы на воду не будут учтены организацией при исчислении налога на прибыль, постоянные разницы составят 400 руб. (100 + 300). Таким образом, бухгалтер должен будет зафиксировать в учете постоянное налоговое обязательство:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» – 96 руб. (400 руб. х 24%) – отражено постоянное налоговое обязательство.

Кроме того, необходимо учитывать, что сумма НДС, уплаченная поставщику в составе расходов, которые не были отнесены в уменьшение налогооблагаемой прибыли, не может быть принята к налоговому вычету.

НДФЛ, ЕСН и вода

Практика проведенных аудиторских проверок показала, что некоторые бухгалтеры начисляют единый социальный налог и удерживают налог на доходы физических лиц со стоимости выпитой работниками воды. Но согласитесь: учесть количество выпитой воды каждым конкретным сотрудником организации технически очень сложно, а порой и вовсе невозможно. Да и, скорее всего, вести такой учет экономически нецелесообразно, так как расходы непосредственно на саму воду могут быть значительно меньше стоимости затрат на их учет. Между тем НДФЛ удерживается лишь в том случае, когда сумма дохода работника может быть четко определена.

Поэтому, в ситуации, когда организация не ведет учет выпитого каждым сотрудником количества воды, удерживать НДФЛ не нужно. Эта позиция поддержана и арбитражной практикой. В частности, в постановлении ФАС Московского округа от 19 июля 2000 г. № КА-А40/2965-00 указано, что в налогооблагаемый доход работника не могут включаться обезличенные оплаты услуг, так как этими услугами он может и не воспользоваться. Факт заключения предприятием договоров на приобретение продуктов питания и их оплата не может считаться достаточным доказательством получения работником дохода.

По нашему мнению, на стоимость потребленной работниками воды не нужно начислять и ЕСН. Ведь единым социальным налогом облагаются доходы, полученные работниками по трудовым и гражданско-правовым договорам (ст. 236 Налогового кодекса РФ). А, как мы уже отмечали выше, расходы на приобретение питьевой воды должны рассматриваться не как выплаты физическим лицам по трудовым или гражданско-правовым договорам, а как расходы организации, направленные на создание нормальных условий труда.

А если организация не учитывает расходы на приобретение питьевой воды при исчислении налога на прибыль, то ЕСН не начисляется в силу пункта 3 статьи 236 Налогового кодекса РФ.

Как учесть расходы на приобретение воды фирмам, перешедшим на «упрощенку»

Организации, перешедшие на «упрощенку» и уплачивающие единый налог с разницы между доходами и расходами, затраты на приобретение питьевой воды при исчислении единого налога учесть не смогут. Дело в том, что перечень расходов, перечисленных в статье 346.16 Налогового кодекса РФ, является исчерпывающим. Таких статей затрат как «расходы на создание нормальных условий труда», и уж тем более – «расходы на приобретение питьевой воды» – там нет.

Контактный телефон (095) 517-37-51.

Выносы на полях:

1. Определение представительских расходов дано в пункте 2 статьи 264 Налогового кодекса РФ.

2. Глава 25 «налог на прибыль организаций» Налогового кодекса РФ вступила в силу с 1 января 2002 года.

3. ПБУ 18/02 утверждено приказом Минфина России от 19 ноября 2002 г. № 114н.

Опубликовано Журнал «Главбух» № 12 — 2004 год

Вода — это жизнь… А покупка кулера — это расходы!

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 марта 2015 г.

Содержание журнала № 6 за 2015 г.А.С. Дегтяренко, эксперт по бухгалтерскому учету и налогообложению

Как учесть затраты, связанные с обеспечением работников питьевой водой

Нет такого сотрудника, который в течение рабочего дня мог бы обойтись без питьевой воды. Чтобы решить вопрос с водой, можно купить (или арендовать) кулер, при необходимости заказав еще фильтры к нему, если аппарат подключили к водопроводу, или же бутыли с водой. Мы расскажем о том, как отразить все это в учете.

Вычеты НДС заявляйте как обычно

Возможность вычета зависит от того, облагается ли НДС ваша деятельность:

- <если>облагается, то входной налог по самому кулеру, по затратам на его доставку и установку, по суммам арендной платы, а также по стоимости фильтров, бутылей и воды принимайте к вычету полностью на основании счетов-фактурподп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ;

- <если>не облагается, то налог включайте в стоимость имущества, работ и в суммы арендной платыподп. 1 п. 2 ст. 170 НК РФ;

- <если>вы ведете как облагаемую, так и не облагаемую НДС деятельность и не можете применить правило «пяти процентов», то часть входного НДС вы вправе принять к вычету, а часть должны включить в стоимость имущества (арендной платы). Входной налог распределяется пропорционально выручке от облагаемых и необлагаемых операцийпп. 4, 4.1 ст. 170 НК РФ.

Учтите: если по условиям договора вы должны возвращать бутыли поставщику, НДС с их цены он вам не должен предъявлятьп. 7 ст. 154 НК РФ.

Начислять НДС со стоимости потребленной работниками воды не нужно. Ведь вы не передаете воду бесплатно в собственность сотрудникам, а исполняете обязанность по улучшению условий и охране трудап. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ.

Удерживать НДФЛ и платить взносы не придется

Ваша организация обеспечивает работников водой в рамках исполнения обязанностей по улучшению условий и охране труда, поэтому у них не возникает облагаемого НДФЛ и страховыми взносами доходаст. 41 НК РФ; ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ; п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ.

В бухучете многообразие операций

Покупаем кулер

Как принять кулер к учету, зависит от срока его полезного использования:

- <если>срок не превышает 12 месяцев, то учитывайте кулер как МПЗ вне зависимости от его цены. Затраты на доставку и установку удобнее включить в его стоимость, если такой порядок учета затрат предусмотрен в вашей бухгалтерской учетной политике. Если же нет, то учтите их как текущие расходыпп. 5, 6 ПБУ 5/01. При передаче смонтированного кулера в эксплуатацию спишите его стоимость на расходы по обычным видам деятельностипп. 5, 7 ПБУ 10/99; пп. 90, 93 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания);

- <если>срок полезного использования кулера составляет более 12 месяцев, то все зависит от общей суммы затрат на него и от установленного в вашей организации лимита стоимости имущества для отнесения к основным средствам. Возможны такие ситуации:

- <если>затраты на покупку, доставку и монтаж кулера превышают лимит, то они формируют первоначальную стоимость аппарата как амортизируемого основного средствапп. 4, 7, 8, 17 ПБУ 6/01;

- <если>общая сумма затрат на кулер не превышает лимит, то удобнее учесть его как МПЗ — в порядке, описанном вышеп. 5 ПБУ 6/01.

Арендуем кулер

При аренде у вас будут затраты на доставку и монтаж аппарата, а также расходы в виде арендной платыч. 1 ст. 606, п. 1 ст. 607, п. 1 ст. 614 ГК РФ. Принимайте эти суммы к учету в состав расходов по обычным видам деятельности. Стоимость доставки и установки кулера включайте в расходы на дату подписания акта приемки-сдачи выполненных работ, а суммы арендной платы — на последнее число каждого месяца арендыпп. 5, 16, 18 ПБУ 10/99.

Приобретаем и меняем фильтры

С точки зрения бухучета фильтры для кулера — это один из видов материалов. Списывайте их стоимость на расходы по обычным видам деятельности при установке в аппаратпп. 5, 6 ПБУ 5/01; пп. 90, 93 Методических указаний.

Покупаем воду в бутылях

Стоимость питьевой воды учитывайте сразу в расходах по обычным видам деятельностипп. 2, 5, 6 ПБУ 5/01; пп. 5, 16, 18 ПБУ 10/99.

А вот бутыли — это тара. Как правило, по договору поставщик берет за них залог (сверх стоимости воды) и вы должны ему возвращать бутыли при поставке вам очередной партии воды.

Включать залог в расходы не нужно. Эта сумма формирует так называемую залоговую стоимость, по которой вы примете бутыли к учету на забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»пп. 160, 162, 164 Методических указаний.

Для налогообложения прибыли расходы на кулер, фильтры и воду признаете без проблем

Для того чтобы обосновать целесообразность расходов на кулер и воду, вам нужно включить условие об обеспечении сотрудников питьевой водой в перечень мероприятий по охране трудап. 18 приложения к Приказу Минздравсоцразвития № 181н. Этот перечень вы можете:

- <или>прописать в положении об охране труда или в правилах внутреннего распорядка;

- <или>оформить отдельным приказом.

Возможны два варианта:

- <если>срок полезного использования аппарата больше 12 месяцев, а общая сумма затрат превышает 40 000 руб., то для целей налогообложения кулер — это обычное амортизируемое основное средствоп. 1 ст. 256, п. 1 ст. 257, п. 2 ст. 259 НК РФ;

- <если>хотя бы одно из вышеназванных условий не выполняется, то кулер не является амортизируемым имуществом. На дату передачи его в эксплуатацию отнесите его стоимость к прочим расходам — как расходы на обеспечение нормальных условий труда и мер по технике безопасностиподп. 7 п. 1 ст. 264 НК РФ; Письма Минфина от 21.11.2013 № 03-03-06/1/50213, от 20.12.2012 № 03-03-06/1/707.

Включите затраты на доставку и монтаж аппарата, а также арендную плату в прочие расходыподп. 7 п. 1 ст. 264 НК РФ. Стоимость доставки и установки учтите на дату подписания акта приемки-сдачи работ, а суммы арендной платы признавайте ежемесячно на последнее число каждого месяца арендыподп. 3 п. 7 ст. 272 НК РФ.

Затраты на их приобретение вы можете включать либо в состав материальных расходов, либо в состав прочихподп. 3 п. 1 ст. 254, подп. 7, 49 п. 1 ст. 264 НК РФ.

Стоимость воды учитывайте в составе прочих расходов по мере поступления бутылейп. 1 ст. 272 НК РФ. По залоговой стоимости бутылей у вас не возникнет ни расхода (при их получении), ни дохода (при их возврате)ст. 41, п. 32 ст. 270 НК РФ.

При УСНО расходы на кулер, фильтры и воду признавать не стоит

Дело в том, что это небезопасно. Эти затраты не указаны в закрытом перечне расходов, разрешенных к признанию при УСНОп. 1 ст. 346.16 НК РФ; Письмо Минфина от 06.12.2013 № 03-11-11/53315. При уплате поставщику залоговой стоимости бутылей вам не нужно отражать расход. Соответственно, при получении суммы залога от поставщика воды при возврате ему бутылей у вас не возникнет доходаст. 41 НК РФ.

***

Наличие у вас заключения СЭС о непригодности для питья воды из центрального водоснабжения не влияет на возможность признания расходовПисьмо Минфина от 09.07.2012 № 03-03-06/1/332.