Содержание

- Сопроводительное письмо к уточненной декларации

- Несколько слов об уточненке

- Сопроводительное письмо в налоговую для уточненной декларации

- Образец сопроводительного письма к уточненной декларации

- В каких случаях необходимо?

- Цель предоставления

- Кто пишет?

- Общие правила составления

- Как составляется при определенных видах отчетности?

- Правила отправки

- Что хотят видеть налоговики столицы в сопроводительном письме к «уточненке»

- Причины запроса

- Последствия в случае отказа

- Что нужно указать?

- Ответственные за предоставление лица

- Как правильно написать?

- Сроки подачи

- Что собой представляет сопроводительное письмо в налоговую службу

- Какие документы нуждаются в сопроводительном письме, а какие – нет?

- Рекомендации по составлению письма

- Как составить сопроводительное письмо

- Как составлять сопроводительное письмо в налоговую

- Как написать сопроводительное письмо в налоговую

- Образец сопроводительного письма в налоговую

- Когда инспекция может запросить документы?

- Составляем ответ на требование

- Термины документооборота

- Требования к сопровождению

- Сопроводительное письмо в налоговую

Сопроводительное письмо к уточненной декларации

При обнаружении в поданной в налоговую инспекцию декларации каких-либо ошибок, повлекших занижение суммы налога, организации/ИП необходимо представить в ИФНС уточненную декларацию (ст. 81 НК РФ). А нужно ли к такой декларации прикладывать сопроводительное письмо?

Несколько слов об уточненке

Прежде чем мы расскажем о сопроводительном письме к корректировочной декларации, остановимся на нескольких «уточненных» нюансах:

- По общему правилу уточненная декларация представляется в ИФНС по месту учета организации/месту жительства ИП.

- Уточненная декларация сдается налогоплательщиком по форме, действовавшей в том периоде, за который она подается (п. 5 ст. 81 НК РФ).

Также нужно понимать, что если налогоплательщик допустил в декларации ошибки, которые не повлекли занижения суммы налога, то подача уточненной декларации – его право, а не обязанность.

Сопроводительное письмо в налоговую для уточненной декларации

Сопроводительное письмо к уточненной декларации не является обязательным элементом при отправлении уточненки. Однако никто не запрещает организации/ИП приложить к уточненной декларации подобное письмо.

В таком письме налогоплательщик может указать причины подачи уточенной декларации. К примеру, если вы сдали декларацию по НДС, а затем обнаружили, что учли в ней вычеты при отсутствии счетов-фактур и из-за этого в итоге «поплыла» сумма налога к уплате.

Образец сопроводительного письма к уточненной декларации

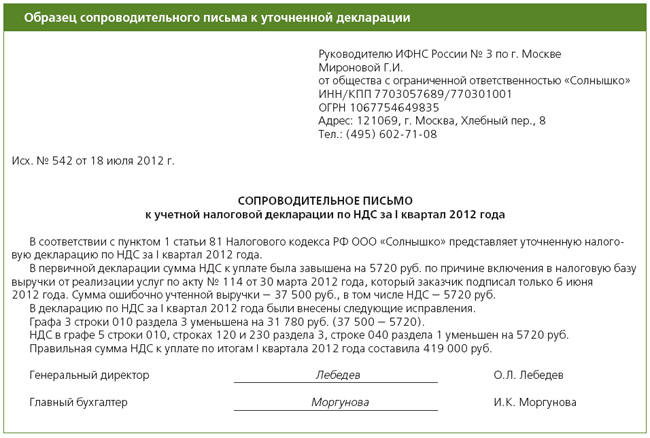

Сопроводительное письмо к уточненной декларации составляется в произвольной форме. Подписывает его руководитель организации/ИП или лицо, имеющее право подписи подобных документов на основании доверенности.

Количество необходимых экземпляров сопроводительного письма зависит от того, каким способом вы подаете саму уточненку:

- если уточненную декларацию вы представляете в ИНФС лично, то вам понадобятся два экземпляра сопроводительного письма: один экземпляр вы отдадите вместе с уточненкой, а на втором налоговики поставят вам отметку о принятии;

- если уточненку вы отправляете по почте, то достаточно одного экземпляра сопроводительного письма (для ИФНС). А то, что вместе с уточненной декларацией вы направили еще и сопроводительное письмо, будет видно из описи вложения, которая обязательна при отправке корреспонденции в инспекцию;

- если уточненную декларацию вы отправляете по электронке, то и в этом случае достаточно одного экземпляра сопроводительного письма.

Приведем образец сопроводительного письма к уточненной декларации.

Пред. / След. Скачать бланк сопроводительного письма к уточненной декларации Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

>Сопроводительные письма к уточненной и другим видам декларации: правила составления и подачи

В каких случаях необходимо?

Сопроводительное письмо не является обязательным элементом при отправке документа и его наличие не регулируется законом. Однако практика показывает, что приложенное письмо помогает ускорить и упростить работу инспекторов. В случае отсутствия нужной инспекторам информации или же самой записки могут последовать дополнительные разбирательства.

Приложить сопроводительное письмо можно к следующим видам деклараций:

- Уточненной (подается в налоговые органы до истечения срока подачи налоговой декларации, после срока подачи, но до завершения времени уплаты налогов или после истечения всех сроков).

- Нулевой (подается ИП при отсутствии деятельности; если нет отчетности, необходимо предоставить нулевые данные).

- Лесной (содержит данные о способах и сроках использования лесных ресурсов, лесопользователь обязан приложить отчет с фактическими данными по вырубке леса).

- По ЕНВД (ежеквартальная отчетность в налоговую декларацию; сдается независимо от того, велась деятельность или нет, так как налог уплачивается и в случае отсутствия дохода).

- По УСН (декларация в налоговые органы с отчетностью ИП или ООО за календарный год, также подается независимо от наличия или отсутствия прибыли).

Цель предоставления

В сопроводительном письме содержится перечисление направленных материалов и пояснения к ним. Эти дополнения значительно облегчают взаимодействия между налоговыми органами с налогоплательщиками.

При наличии письменного перечисления направленных документов риск появления дополнительных вопросов со стороны инспекции относительно полноты предоставленной отчетности минимизируется. Вторая причина, по которой стоит приложить пояснительную записку к отчетности в инспекцию – упрощение регистрации входящей корреспонденции.

Обратите внимание! Налоговые органы не станут запрашивать у налогоплательщика цель подачи декларации (например, уточненной), если будет приложено письмо с причиной направления документов.

Сопроводительное письмо не имеет смысловой нагрузки, но его наличие:

- является подтверждением факта отправки;

- содержит перечень прилагаемых документов и инструкцию по обращению с ними;

- позволяет определить срок исполнения благодаря указанным срокам отправления.

Кто пишет?

Сопроводительные письма пишутся лицами, которые обязаны декларировать свои доходы. К ним относятся:

- индивидуальные предприниматели (ИП);

- юридические лица;

- общества ограниченной ответственности (ООО).

Также необходимость подать отчетность в органы налогообложения с пояснительной запиской может возникнуть и у физических лиц. К этим случаям относятся продажа имущества, получение доходов от источников за границей, использование полученной в наследство интеллектуальной собственности. Выигрыш в лотерее также облагается налогом.

Подать документы в инспекцию и написать к ним приложение с пояснением можно самостоятельно, но лучше доверить это юристу. Специалист оформит записку к документам по всем правилам и учтет все необходимые нюансы.

Общие правила составления

Не существует установленной законом формы написания сопроводительного письма, но есть правила его составления,которые выработаны на практике. В приложении к отчетности перед инспекцией в обязательном порядке должны присутствовать:

- наименование налоговой инспекции (при необходимости,указать Ф. И. О сотрудника, которому направляются документы);

- наименование налоговой организации и адрес отправителя;

- номер и дата запроса, в ответ на который высылается пояснение;

- обращение к сотруднику или налоговому органу;

- перечень документов и других материалов с указанием числа листов и экземпляров;

- Ф. И. О и должность отправителя, его подпись и контактные данные (номер телефона, электронная почта).

- Скачать бланк сопроводительного письма к декларации

- Скачать образец сопроводительного письма к декларации пожарной безопасности

Как составляется при определенных видах отчетности?

Кроме общих правил написания приложений к документам в инспекции есть также дополнительные требования, которые необходимо учесть при написании той или иной декларации.

Нулевая

При отправке нулевой декларации в сопроводительной записке необходимо пояснить, почему отчетность нулевая. В формулировке письма достаточно указать, что в квартале/году деятельность не велась.

Скачать образец сопроводительного письма к нулевой декларации по ЕНВД

Лесная

Составляя приложение к лесной декларации, необходимо указать в нем объем вырубленной древесины и сроки, в которые производилась вырубка леса. Кроме того, должна содержаться информация о целевом назначении лесов и форме вырубки.

Скачать образец сопроводительного письма к лесной декларации

По УСН

В сопроводительном письме к отчетности по упрощенной системе налогообложения необходимо изложить уточнения показателей из декларации: количество доходов (даже если их не было – указать нулевой), расходов, а также размер выплачиваемых налогов за календарный год. Если ИП находится на ПСН (патентной системе налогообложения), у него нет необходимости ежегодно сдавать декларацию.

В данном случае налоги оплачиваются авансом в момент приобретения патента, имеющий определенный срок действия, который можно продлить.

Скачать пример заполнения сопроводительного письма к нулевой декларации по УСН для ИП на ПСН

Справка! При оплате ИП также может приложить письмо, указав в нем дату платежа и срок действия патента.

По ЕНВД

В приложении к ежеквартальной налоговой отчетности также должны быть перечислены доходы и расходы ИП или ООО за определенный срок, или же причина отсутствия доходов и цели расходов.

Скачать образец сопроводительного письма к уточненной декларации по ЕНВД

Уточненная

Приложение к уточненной декларации должно содержать:

- причину корректировки суммы налоговых обязательств;

- исправленные сроки декларации;

- реквизиты перечисленных ранее авансов и пеней.

Скачать образец сопроводительного письма к уточненной декларации по УСН

Предлагаем прочитать и другие не менее полезные и интересные статьи, которые помогут вам разобраться в таких вопросах:

- Что такое сопроводительное письмо к декларации?

- Каковы особенности составления такого документа в ИНФС, по НДФЛ и по НДС?

Правила отправки

Сопроводительное письмо отправляется в налоговую инспекцию вместе с декларацией. Передать приложение можно вместе с пакетом документов в организацию лично. Также возможен вариант с отправкой отчетности с пояснительной запиской по почте.

Сопроводительные письма не являются обязательными элементами при отправке отчетности в налоговые службы, однако их наличие помогает избежать ряда проблем и вопросов. Главное – правильно составить приложение и четко указать в нем свои прошения и пояснения.

Что хотят видеть налоговики столицы в сопроводительном письме к «уточненке»

Н. Лукина

Журнал «Спутник главбуха» № 7/2012

Законодательство не обязывает компании прикладывать к уточненной декларации сопроводительное письмо. Но на этом настаивают налоговики на местах. Если письма не будет или вы составите его, не сверившись с ожиданиями инспекторов, то вопросов и разбирательств не избежать. Наш материал поможет вам подготовить идеальное письмо для столичных налоговиков.

Зачем нужно сопроводительное письмо

Любая «уточненка» вызывает повышенный интерес инспекторов. Логика тут проста — раз есть ошибка в отчетности, то могут быть и другие нарушения. Найти их можно при камеральной проверке уточненной декларации. Либо при внеплановой выездной ревизии, формальные основания для которой дает Налоговый кодекс РФ.

Инспекторы зачастую отказываются без письма принимать повторные декларации. Конечно, это незаконно, но мы рекомендуем в данном случае не спорить с чиновниками.

Ирина Сидорова, финансовый консультант юридической компании «Налоговик»:

— Уточненной декларации и правилам ее представления в налоговую инспекцию посвящена статья 81 Налогового кодекса РФ.

К счастью, нормы законодательства не требуют от компаний сопровождать показатели уточненной декларации дополнительными письменными пояснениями.

Но, на мой взгляд, требования налоговых инспекторов приложить к «уточненке» сопроводительное письмо имеют здравый смысл.

Письменное объяснение всех внесенных исправлений в ранее поданную декларацию позволит оградить организацию от подозрения налоговиков в недобросовестности. И соответственно избавит компанию от дополнительных вопросов при камеральной проверке.

В каких столичных ИФНС требуют сопроводительное письмо

Мы обзвонили столичные инспекции и выяснили, обязательно ли прикладывать к повторной декларации сопроводительное письмо с пояснениями.

В московских ИФНС № 1, 2, 3, 4, 5, 6, 7, 8, 9, 13, 14, 15, 16, 18, 19, 20, 21, 22, 25, 26, 27, 32, 34, 35, 36, 37, 43 считают, что сопроводительное письмо к «уточненке» нужно приложить обязательно. Написать его порекомендовали на имя руководителя инспекции, указав свои реквизиты — название компании, ИНН/КПП, контактный телефон. В случае если документы будет сдавать курьер, на него необходимо оформить доверенность.

В ИФНС № 7, 9, 15, 16 подчеркнули, что право подписывать письмо есть только у генерального директора. Подписи главбуха будет недостаточно.

В ИФНС № 8, 35, если перечислена дополнительная сумма налогов, попросили составить опись приложений: копии платежных поручений на перечисление налога и пени. А также расчет суммы недоимки и пеней.

Только в инспекциях № 10, 23, 24 и 30 нам сказали, что сопроводительное письмо желательно, но уточненную декларацию примут и без него.

Как составить пояснения к «уточненке»

Утвержденной формы сопроводительного письма нет, поэтому составить его можно в произвольной форме (см. образец ниже). Главное, чтобы в нем была указана информация, необходимая налоговикам для работы с декларациями.

Итак, перечислим, что должно быть указано в сопроводительном письме.

Налог, по которому организация сдает «уточненку». А также отчетный или налоговый период, за который организация вносит корректировки.

Причины, по которым компания сдает уточненную декларацию. В принципе можно ограничиться общими формулировками — были допущены арифметические или технические ошибки. Но все же мы рекомендуем конкретизировать причину. Например, так: «Сумма НДС была завышена, так как налог, начисленный с полученного аванса, компания не приняла к вычету в момент отгрузки».

Или: «Не включен в состав выручки доход по договору реализации машиностроительной продукции». Ориентируйтесь по ситуации: чем серьезнее ошибка, тем больше нужно подробностей. Здесь стоит упомянуть, что ошибку обнаружила сама организация, а не инспекторы.

Исправленные строки декларации. То есть нужно указать, какие именно показатели изменены — приведите их прежние и новые значения. Это упростит обработку данных инспекторам. Желательно расписать каждую строку отдельно, а не ограничиваться только итоговой суммой налога и задолженности, которая доплачивается. Или суммой, на которую налог уменьшается. Кстати, если возникла переплата, то одновременно с уточненной декларацией можно подать заявление на зачет или возврат налога и сослаться на него в этом же сопроводительном письме.

Реквизиты платежек, которыми перечислили недостающую сумму и пени. Это нужно, если недоимка. А еще лучше приложить к письму копии этих платежек. Тогда вопрос о возможном штрафе сразу отпадет (п. 4 ст. 81 Налогового кодекса РФ).

Подпись руководителя компании и печать. Помимо генерального директора расписаться может и главный бухгалтер.

>Как заполнить правильно? Сопроводительное письмо по НДС: все нюансы от запроса до написания

Причины запроса

После подачи декларации по НДС в ИФНС могут обнаружить в ней недочеты. Корректировке подлежат только те ошибки, которые напрямую влияют на сумму налога, уплачиваемого за налоговый период.

Подача уточненки и сопроводительного письма обязательна только в том случае, если база и сумма налога в результате ошибки были уменьшены, т.е. получилась недоплата (первый абзац первого пункта ст.81).

При завышенной налоговой сумме решение об уточнении остается за компанией.

В случае, если компания самостоятельно обнаруживает ошибки в поданной декларации, так же необходимо составить уточненную декларацию и приложить к ней сопроводительное письмо, не дожидаясь запроса со стороны ИФНС.

Сопроводительное письмо является уточнением для налоговых органов о причинах повторной подачи налоговой декларации. В него также необходимо включить основные сведения по внесенным изменениям.

О том, какова цель составления сопроводительного письма к уточненной и другим видам декларации, читайте , а из этой статьи вы узнаете для чего и как составляется сопроводительное письмо в ИФНС.

Последствия в случае отказа

Согласно п. 1 ст. 129.1 НК РФ при отказе от предоставления в срок уточняющей декларации с сопроводительным письмом ИФНС налагает на компанию штраф в размере 5 000 рублей. Повторное нарушение в течение года приведет к штрафу в размере 20 000 рублей (п. 2 ст. 129.1 НК РФ).

Что нужно указать?

При подаче заполняется тот же бланк декларации с внесением тех данных, которые не были внесены в первом варианте или были внесены с ошибками. Разница между предоставленными и обновленными данными не указывается.

Четкая структура предоставляемого сопроводительного письма не установлена, поэтому предоставлять его можно на обычном фирменном бланке организации с включением всех необходимых пунктов. В бланк должны входить:

- Реквизиты налоговой, принимающей декларацию.

- Реквизиты организации.

- Наименование корректируемого налога.

- Указание на статью, регулирующую право подачи уточнения (пункты 81 статьи НК).

- В сопроводительном письме обязательно указывается причина подачи уточняющей декларации.Чем серьезнее допущенная в заполнении декларации ошибка, тем более подробно нужно указать причину, по которой это произошло. Если недочет несерьезный, то достаточно указать причиной ошибку в арифметических расчетах.

- Период, в отчете за который допущены ошибки.

- Наименования полей, в которые внесены изменения.

- Новые значения некорректных показателей из первичной декларации.

- Подтверждение доплаты недостающей суммы с пенни и реквизиты оплаты.

- Перечень приложенной документации.

- Подпись ответственных лиц.

Ответственные за предоставление лица

Как и со всеми налоговыми документами, ответственными лицами выступают главный бухгалтер и генеральный директор. Некоторым инспекциям достаточно подписи только главбуха, но для исключения всех подозрений лучше поставить печать и подпись ген. директора.

Как правильно написать?

При получении запроса на предоставление уточненной декларации в первую очередь нужно доплатить необходимую сумму налога и пени, т.к. повторное предоставление отчета невозможно без доплаты. Своевременная уплата недоимки и пеней освобождает компанию от штрафов. Данное правило предусмотрено пунктом 4 статьи 81 Налогового кодекса РФ.

Составить сопроводительное письмо можно в произвольной форме, с указанием всех вышеперечисленных пунктов. Главное – подробно отразить причину повторной подачи.

В большинстве случаев налоговая после неправильно заполненной декларации назначает проверку компании. Её можно избежать, если ёмко и структурировано описать, почему была совершена ошибка в декларации.

Например, «Сумма НДС была завышена, так как налог за полученный аванс компания в момент отгрузки товара не приняла к вычету».

Кроме того следует особенно обратить внимание на итоговую сумму налогов, чтобы убедить налогового инспектора в отсутствии необходимости проверки.

- Скачать бланк сопроводительного листа к уточненной декларации по НДС

- Скачать образец сопроводительного листа к уточненной декларации по НДС

Пример заполнения

Сопроводительное письмо к уточненной налоговой декларации по НДС за __ квартал 20__ года.

В соответствии с п. __ ст. 81 Налогового кодекса РФ ООО «____» представляет уточненную налоговую декларацию по НДС за _____.

В изначально поданной декларации сумма НДС к уплате была занижена на ___ руб. по причине невключения в налоговую базу выручки от реализации товаров по товарной накладной № __ от ____. Неучтенный счет-фактура отражен в дополнительном листе к книге продаж.

Сумма неучтенной выручки__ руб., в том числе НДС — ____ руб.

В декларацию по НДС за __ были внесены следующие исправления:_.

Правильная сумма НДС к уплате по итогам _____ составила_____ руб.

«___» ___ 20___г. доплачен НДС в размере ___ руб. и пени в размере ___ руб. по следующим реквизитам: ____. Платежное поручение №___ от ___ прилагается.

В правом верхнем углу нужно указать, кому и от кого она направляется, реквизиты сторон. Внизу ставится подпись главного бухгалтера и генерального директора. Сопроводительные письма к декларации не являются обязательными элементами при отправке отчетности в налоговые службы, однако их наличие помогает избежать ряда проблем и вопросов. О том, как правильно его составить, а также обязательно ли предоставлять такое приложение к НДФЛ и как это сделать — читайте на наше сайте.

Сроки подачи

Ответить на запрос по уточнению декларации из налоговой инспекции необходимо в течение рабочих дней, иначе будут начислены пени, а также может быть назначена проверка. При электронном документообороте срок увеличивается до 6 дней с момента получения запроса.

Стоит заметить, что уточняющая декларация и сопроводительное письмо добавляют волокиты в бухгалтерскую работу, однако корректная подача этих документов может избавить компанию от дополнительных проверок и соответствующих штрафов.

В процессе осуществления деятельности любая организация может столкнуться с получением требования от территориального налогового органа предоставить определенные документы. Пакет документов может пересылаться налоговикам почтой, передаваться лично или в электронном виде по ТКС. К собранным бумагам необходимо прикрепить сопроводительное письмо в налоговую о предоставлении документов, образец которого приведем далее.

Что собой представляет сопроводительное письмо в налоговую службу

Сопроводительное письмо является своего рода поясняющей запиской к отправленной в ИФНС бухгалтерской и налоговой документации. В нем указывают, какие именно документы и в каком количестве были отправлены. Благодаря этому сотрудники налоговой инспекции без труда смогут понять назначение полученных документов. А в случае утери их части отправитель сможет доказать свою правоту.

Сопроводительное письмо в налоговую о предоставлении документов выполняет следующие задачи:

-

облегчает взаимодействие налоговой службы с налогоплательщиками;

-

позволяет четко понять, что представляет собой каждый отправленный документ;

-

определяет назначение передаваемых для проверки бумаг;

-

позволяет избежать возможных недопониманий относительно полноты предоставленного пакета документов;

-

упрощает регистрацию принятых бумаг в канцелярии налогового органа.

Сопроводительное письмо обязательно составляют в ответ на запросы и требования налоговой. Требование о предоставлении документов может быть получено в таких случаях:

-

при проведении камеральной проверки;

-

при проведении выездной проверки;

-

в процессе проведения встречной налоговой проверки.

Если организация решила не присылать на проверку какие-либо затребованные бумаги – в сопроводительном письме необходимо обосновать причину такого решения.

Какие документы нуждаются в сопроводительном письме, а какие – нет?

Сопровождаться письмом должна практически вся официальная документация, отправляемая в ИФНС. Действует общее правило, согласно которому письмо необходимо прикреплять ко всем документам, в которых не указана информация об отправителе и получателе.

Без письменного сопровождения можно отправлять такие документы:

-

первичную налоговую декларацию (без приложений);

-

жалобы на действия или принятые решения сотрудников ИФНС (при отправлении в вышестоящие инстанции);

-

экземпляры исковых заявлений.

Если налоговая декларация отправляется с подтверждающими документами – к ней следует приложить сопроводительное пояснение.

Рекомендации по составлению письма

Сопроводительное письмо в налоговую о предоставлении документов не имеет строго унифицированной формы. Его составляют, руководствуясь общими правилами, разработанными для деловой корреспонденции. Письмо в налоговую является официальным документом, поэтому в его содержании не должно быть ничего лишнего.

Отправитель должен учитывать такие моменты:

-

письмо в печатном варианте необходимо составлять на листах формата А4;

-

при наличии фирменных бланков компании можно распечатать сопроводительное пояснение на таком бланке;

-

текст письма следует начинать такими формулировками: «Отправляем по Вашему запросу…», «Предоставляем Вам…» и т.п.

-

в тексте обязательно должен присутствовать перечень отправленных документов (наименование, общее количество страниц, количество экземпляров);

-

в сопроводительном пояснении следует указать причину предоставления документации (к примеру, указание на конкретный запрос органов ИФНС).

Реквизиты, которые необходимо указать в письме:

-

наименование территориального органа налоговой службы, в который направляются документы;

-

полное наименование организации-отправителя, ее ИНН/КПП, юридический адрес;

-

обращение к конкретному сотруднику ИФНС (согласно правилам деловой переписки);

-

перечень приложенных документов;

-

номер и дату запроса, сделанного налоговой инспекцией (указывают, если письмо отправляется в ответ на запрос ИФНС);

-

должность и Ф.И.О. лица, составившего письмо;

-

подпись ответственного лица.

Как составить сопроводительное письмо

-

В левом верхнем углу документа проставляют его номер и дату составления, ниже прописывают номер и дату запроса налоговой службы, в ответ на который было отправлено письмо.

-

В правом верхнем углу указывают полное наименование отделения ИФНС, его адрес, Ф.И.О. сотрудника налоговой, которому адресовано письменное пояснение.

-

Затем прописывают заголовок документа (к примеру, «О направлении документов»).

-

В тексте письма указывают причину, по которой оно было отправлено в ИФНС.

-

Далее следует привести перечень документации, подлежащей отправке.

-

В заключительной части указывают должность и Ф.И.О. ответственного должностного лица.

Приложенные копии документов должны быть заверены подписью руководителя и печатью организации на каждом листе.

Как составлять сопроводительное письмо в налоговую

Сопроводительное письмо в налоговую — это пояснительная записка к уточненной декларации по НДС, а также другим документам, отправленным в налоговую инспекцию.

Как написать сопроводительное письмо в налоговую

Составляется сопроводительное письмо в налоговую согласно общей структуре делового письма.

В шапке письма указывается должность, № ИФНС, город и ФИО получателя.

После этого ставится дата, номер документа, заголовок письма.

Обращение к получателю прописывается по мере необходимости.

Текст сопроводительного письма в налоговую с описью документов обычно начинается со слов:

- Высылаем Вам…

- Направляем Вам…

- Представляем Вам…

Затем следует список прилагаемых документов с указанием их наименования, количества листов и экземпляров каждого документа.

Заключительная часть сопроводительного письма в налоговую содержит должность, подпись и ФИО отправителя.

Образец сопроводительного письма в налоговую

04.08.2013 № 08-13/048

На № 245 от 31.07.2013

ИФНС России № 2 по г.

Санкт-Петербургу

А.Н. Воронину

О направлении документов

Направляем в Ваш адрес, согласно требованию о предоставлении документов от 31.07.2013 № 245, следующие документы в целях проверки правильности исчисления налоговой базы по НДС за второй квартал 2013 года:

1. Счета-фактуры выставленные на 10 листах в 1 экз.

2. Счета-фактуры полученные на 10 листах в 1 экз.

3. Книга покупок на 10 листах в 1 экз.

4. Книга продаж на 10 листах в 1 экз.

5. Выписка с расчетного счета на 2 листах в 1 экз.

| Генеральный директор | Величко | Величко Л.П. |

Оформление сопроводительного письма в налоговую производится на фирменном бланке организации.

В отдельных случаях налоговая инспекция может запросить у организации или ИП, чтобы они предоставили ей определенные документы. С этой целью ИФНС направляет требование. Как составить ответ на требование налоговой о предоставлении документов, расскажем в нашей консультации.

Когда инспекция может запросить документы?

Как правило, документы инспекция запрашивает при проведении камеральной, встречной или выездной налоговой проверки.

Так, например, при проведении камеральной налоговой проверки инспекция может запросить документы для подтверждения достоверности сведений, отраженных в декларации, если в ходе такой камеральной проверки инспекция выявила несоответствия между отраженными данными и сведениями, имеющимися у налоговой инспекции (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301 ).

Также, инспекция вправе запросить счета-фактуры, первичные и иные документы, если налогоплательщик в своей НДС-декларации заявил налог к возмещению из бюджета (п. 8 ст. 88 НК РФ).

При проведении встречной налоговой проверки инспекция может запросить у вас документы, которые касаются деятельности проверяемого налогоплательщика, являющегося, в свою очередь, вашим контрагентом (п. 1 ст. 93.1 НК РФ).

Естественно, документы налоговая инспекция может запросить и при проведении выездной налоговой проверки, если такие документы относятся к проверяемым периодам (Письма Минфина от 12.05.2017 № 03-03-06/1/28744 , ФНС от 25.07.2013 3 АС-4-2/13622).

И даже вне рамок налоговых проверок инспекция может запросить документы по конкретной сделке, если она вызвала подозрения у налоговиков (п. 2 ст. 93.1 НК РФ).

Составляем ответ на требование

Ответ на требование о предоставлении документов составляется в произвольном виде. По сути, это сопроводительное письмо к передаваемым документам.

Соответственно, если требование содержало исключительно запрос документов, в письме нужно подтвердить, что такие документы организация предоставляет и привести перечень передаваемых документов. Если в требовании есть и иные вопросы, в ответе необходимо будет дать пояснения по каждому пункту. Ответ на требование ИФНС подписывает руководитель организации.

Если документы затребованы в рамках проведения налоговой проверки самого налогоплательщика, то предоставить документы по требованию необходимо в течение 10 рабочих дней со дня получения требования (ч. 3 ст. 93 НК РФ).

По требованию о представлении документов в рамках встречной налоговой проверки или при запросе документов по конкретной сделке, представить их нужно в пятидневный срок (п. 5 ст. 93.1 НК РФ).

Истребованные инспекцией документы могут быть поданы в ИФНС проверяемым лицом лично или через представителя, направлены по почте заказным письмом, переданы через ТКС (в т.ч. через личный кабинет налогоплательщика) (п. 2 ст. 93 НК РФ).

Если организация не может предоставить документы в установленные сроки (например, при существенном их объеме), она может в течение дня, следующего за днем получения требования направить в инспекцию Уведомление о невозможности представления в установленные сроки документов (информации). Форма такого уведомления утверждена Приказом ФНС от 25.01.2017 № ММВ-7-2/ . Пример заполнения уведомления мы приводили здесь.

Приведем пример заполнения ответа на требование ИФНС о предоставлении документов.

Термины документооборота

Обмен документами между налоговыми органами и налогоплательщиками регулируется двумя основными нормативными актами:

В них участниками информационного взаимодействия понимаются не только налогоплательщики (их представители) и налоговые органы, но и операторы ЭДО (в случае электронного документооборота).

Под налогоплательщиками понимаются плательщики налогов, сборов, страховых взносов, а также налоговые агенты. Под представителями налогоплательщиков — физические или юридические лица, уполномоченные налогоплательщиком представлять его интересы по части налогов и сборов.

Обращение в ФНС формируется налогоплательщиком (или его представителем) и направляется по месту постановки на учет.

В конце статьи вы сможете скачать актуальный образец, как написать сопроводительное письмо в налоговую — разберем ниже.

Требования к сопровождению

Существует множество причин представить информацию в ФНС по месту учета (либо месту учета объектов налогообложения), например:

- ответ на сообщение из ИФНС с требованием предоставить пояснения для проведения камеральной налоговой проверки налоговой декларации (на основании п. 3 ст. 88 НК РФ);

- сообщение налогоплательщика о предоставлении в ФНС уточненной декларации по налогам в связи с неверно указанным КБК (на осн. п. 1 ст. 80 НК РФ);

- опись представляемых документов в связи с полученным требованием (на осн. п. 2 ст. 93 НК РФ).

Составляя сопровождение, налогоплательщик должен выбрать, в какой форме — бумажной или электронной — он хочет его отправить. От этого зависит порядок действий и форма самого сопроводительного письма.

Однако существует перечень реквизитов, которые должны присутствовать в нем в любом случае (ГОСТ Р 7.0.97-2016, утв. пр. Росстандарта от 08.12.2016 № 2004-ст). Упрощённо их можно представить так:

Сопроводительное письмо в налоговую

Сопроводительное письмо в налоговую инспекцию относится к деловой переписке и играет роль пояснительной записки к поданным документам, например, к налоговой декларации, отчетным документам и др. Может выступать как ответ на полученное письмо-запрос.

Как составить сопроводительное письмо?

Сопроводительное письмо оформляется с той же структурой, что и обычное деловое письмо. В нем должна быть отражена следующая информация:

- в «шапке» справа указывается номер ИФНС, город, фамилия, имя и отчество руководителя, его должность;

- в «шапке» слева» указывается номер письма и дата составления. Если данное письмо является ответом на письмо-запрос или просьбу, то указывается и номер письма-запроса, даты;

- название документа – пишется посередине страницы и выражает суть письма, например, о том, что направляются документы;

- текст письма в налоговую службу, обычно начинается со слов «высылаем вам документы» или «Предоставляем вам документы». Далее следует опись документов, которые высылаются в налоговую инспекцию, с указанием названия документов, количества страниц каждого документа и экземпляров. Например, «Книга учета – 30 стр., 1 экз.»;

- подписывается сопроводительное письмо руководителем предприятия или организации, направляющей письмо, с указанием фамилии, имени и отчества, должности.