Содержание

- Смета доходов и расходов.

- Общее содержание сметного документа

- Состав и оформление сметы доходов и расходов НКО

- Состав и оформление смет бюджетной организации

- Специфика сметных расчётов ТСЖ

- Виды доходов

- Виды расходов

- При УСН

- Что такое смета и зачем она нужна?

- Как правильно составить?

- Смета расходов на проведение мероприятия

- Для чего нужен документ

- Варианты формирования документа

- Кто составляет смету

- Допустимо ли нарушать указанные в смете цифры

- Как составить бланк

- Как оформить смету

- Образец составления сметы расходов

- Назначение документа

- 7 этапов составления сметы

- Образец и правила составления сметы расходов

- Смета доходов и расходов, 6 букв, сканворд

- Смета доходов и расходов некоммерческой организации

- Что такое «некоммерческая организация»

- Что входит в понятие смета, как ее составить и для чего она нужна

- Особенности составления сметы, общие моменты

- Образец документа

- После составления сметы

- Нюансы составления сметы некоммерческих организаций

- Общие требования к смете

- Смета доходов и расходов образовательной НКО

- Особенности налогового учета

- Льгота по НДС

- Порядок составления сметы

- Порядок утверждения сметы доходов и расходов

Смета доходов и расходов.

Также слово является ответом на вопросы:

- Роспись денежных доходов и расходов.

- Смета, утверждённая Думой.

- Государственная смета.

- Это слово родилось в Англии и буквально означало «кожаный мешок», канцлер казначейства приносил ежегодно в парламент мешок с деньгами и произносил речь о состоянии финансов, а как мы сегодня называем этот «кожаный мешок»?

- Распределение доходов и расходов.

- Роспись государственных расходов и доходов на определенный срок.

- Совокупность денежных доходов и расходов за определенный период.

- Смета.

- Доходы и расходы.

- Средства, пополняемые налогами.

- Кошелек государственного значения.

- Средства городской мэрии.

- Городская казна в рифму с горжетом.

- Казна, рифмующаяся с горжетом.

- Совокупность доходов и расходов лица, семьи за оределенный период.

- Форма образования и расходования денежных средств для обеспечения функций органов государственной власти.

- М. франц. смета, учет, расчет, роспись, счет расхода и прихода, за прошлое и за будущее время; государственная смета. Бюджетные расходы, сметные, вошедшие в роспись.

- Это слово родилось в Англии и буквально означало «кожаный мешок», канцлер казначейства приносил ежегодно в парламент мешок с деньгами и произносил речь о состоянии финансов, а как мы сегодня называем этот «кожаный мешок».

- Чьи–нибудь средства к существованию.

- Роспись доходов и расходов государства на определённый срок.

- Распределение доходов и расходов

- Роспись государственных расходов и доходов на определенный срок

- Смета доходов и расходов

- Совокупность денежных доходов и расходов за определенный период

- Роспись денежных доходов и расходов

- Смета, утвержденная Думой

- Государственная смета

- Смета

- Доходы и расходы

- Средства, пополняемые налогами

- Кошелек государственного значения

- Средства городской мэрии

- Городская казна в рифму с горжетом

- Казна, рифмующаяся с горжетом

- Другое название казны

- Роспись доходов и расходов семьи

>Что такое смета доходов и расходов?

Общее содержание сметного документа

В категорию некоммерческих организаций водят те официально зарегистрированные в этом статусе сообщества, цель которых не связана с зарабатыванием денег. Чаще всего, они представляют сферы культуры, здоровья, религии, спорта и т. п. Однако целевое назначение рода деятельности не означает отказа от необходимости контролировать суммы поступлений и расходов – для функционирования любой организации необходимы финансы, пребывающие в функциональном движении. Смета доходов и расходов в некоммерческих организациях играет роль документа, помогающего планировать бюджетные изменения на следующий выбранный период.

В категорию некоммерческих организаций водят те официально зарегистрированные в этом статусе сообщества, цель которых не связана с зарабатыванием денег. Чаще всего, они представляют сферы культуры, здоровья, религии, спорта и т. п. Однако целевое назначение рода деятельности не означает отказа от необходимости контролировать суммы поступлений и расходов – для функционирования любой организации необходимы финансы, пребывающие в функциональном движении. Смета доходов и расходов в некоммерческих организациях играет роль документа, помогающего планировать бюджетные изменения на следующий выбранный период.

Для осуществления полноценной и бесперебойной деятельности НКО документ является обязательным.

Таким образом, сметой доходов и расходов здесь называется план поступления и расходования денежных средств, составленный на какой-то определённый промежуток времени. Поступать средства для НКО могут в виде:

- членских и/или вступительных взносов,

- процентов от вкладов и средств, полученных от внереализационных операций,

- взносов учредителей,

- благотворительности, добровольных пожертвований физических и/или юридических лиц,

- целевых поступлений, например, путём присуждения грантов, сделанных от физических и/или юридических лиц,

- ассигнований из бюджетов различного уровня,

- доходов, полученных от предпринимательской деятельности (когда такая деятельность НКО направляется на достижение прямых целей).

Направления расходования средств обеспечивают деятельность самой НКО, хозяйственные нужды, аренду помещений, оплату административной работы руководства и др.

Подобное сметное планирование может описывать либо деятельность организации в целом, либо её отдельные проекты, на которые тоже составляется смета доходов и расходов. Строится данный документ, исходя из данных бухгалтерского учёта, которые берутся в качестве основы для ориентировочного заполнения по приходу-расходу средств. В результате по полученному документу можно судить о том, насколько обоснованно и целесообразно расходуются средства с учётом ожидаемого объёма их поступлений.

Составляет смету доходов и расходов НКО лицо, выполняющее функции бухгалтера.

В некоммерческой организации это либо сам бухгалтер, либо руководитель – главное должностное лицо организации, – которое в обязательном порядке подписывает смету, независимо от того, кто именно был её составителем. Подпись на бланке свидетельствует о действительности документа и о воплощении запланированных бюджетных изменений. Печать рядом с подписью необходима только в том случае, если данное условие прописано в нормативных актах НКО.

Смета может составляться на любой период, но чаще всего, таким периодом становится годовой отрезок (реже – квартал или месяц).

Выбранный промежуток времени включает стандартный перечень статей доходов/расходов, характерный для той или иной организации. Для непредвиденных расходов в смете отводится отдельная строка.

Если смена составлена на год, то в течение всего года финансовая администрация организации стремится к реализации указанных в смете данных, а по окончании года – проводит анализ, демонстрирующий уровень исполнения запланированного.

Фактические суммы анализируются по каждой прописанной в смете статье доходов/расходов.

Сравнительный анализ фактических и предполагаемых сумм позволяет избежать отклонений и бюджетных недостатков при составлении документа на следующий период.

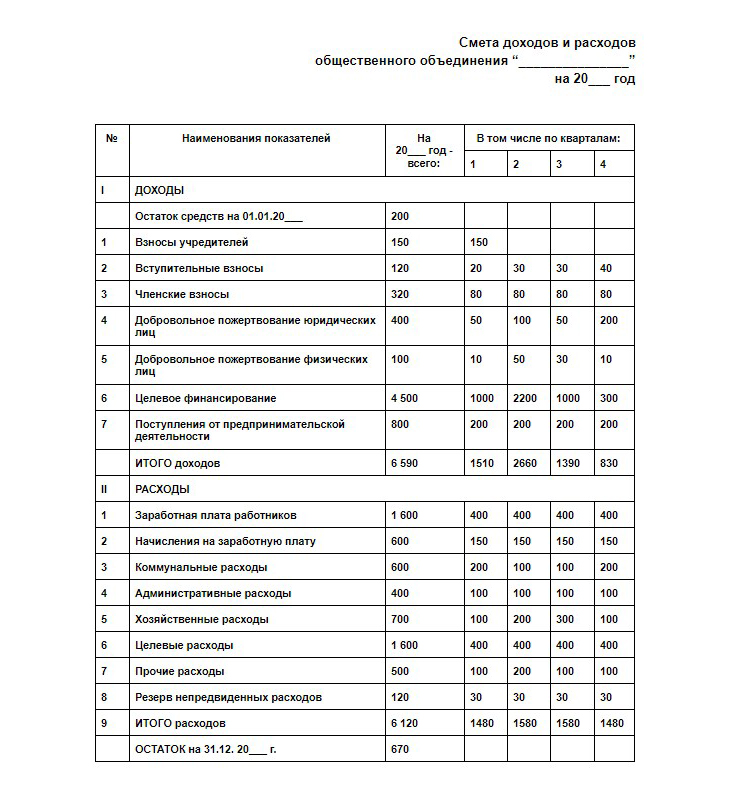

Состав и оформление сметы доходов и расходов НКО

Для НКО не предусмотрена стандартная форма составления сметы доходов и расходов, унифицированная на федеральном уровне. Отчасти это связано со спецификой целевого создания некоммерческих организаций, которые могут в своей деятельности значительно отличаться друг от друга по набору функций, преследуя очень разные задачи. В зависимости от набора этих задач организация и выбирает форму документа, его состав, структуру сметных показателей, принцип группировки и систему детализации доходов и расходов. При этом все приведённые сметные статьи сопровождаются расчётом или оправдательно-объяснительными документами.

Большинство источников поступления средств на практике имеют нерегулярный характер. Однако величину поступлений из некоторых источников можно предположить с большей вероятностью, чем кажется на первый взгляд.

- Доходная табличная часть сметы начинается с внесения остатка средств предыдущего периода.

- Взносы учредителей поступают в двух случаях: при создании НКО, а также при увеличении уставного фонда посредством поступления дополнительных взносов. Срок поступления учредительских взносов в общем случае ограничен одним годом с даты госрегистрации юридического лица. Из этого следует, что на следующий сметный период (финансовый год) можно планировать поступления по данной статье доходов в размере, не превышающем задолженности учредителей на момент начала нового сметного периода. Кроме того, предельное время внесения задолженности не может превышать установленный законодательством срок для внесения взносов. Необходимую информацию для внесения данных можно взять из учредительных документов.

- Вступительные взносы вследствие того, что они могут поступать в течение всего срока функционирования НКО, сложно прогнозировать. С определённым приближением делается это на основании статистики прежних лет и динамики увеличения (уменьшения) числа новых членов за сопоставимый период. Кроме того, учитывается тенденции количества добавлений в начале или в конце года. Данные аналитики работников НКО становятся основанием для внесения сумм по этой статье.

- Членские взносы тоже можно спрогнозировать только с помощью аналитического подхода, поскольку количество вступивших и выбывших членов организации может сильно варьироваться в зависимости от множества внутренних и внешних для НКО факторов.

-

Добровольные пожертвования, вопреки опасениям, определяются с высокой степенью точности, поскольку такие поступления становятся следствием проведения целевых мероприятий и программ. Для этого проводятся соответствующие финансовые вычисления с расчётом на профессионализм и рабочие показатели активности и результативности специалистов, работающих в НКО. В случае просчёта (невозможности собрать планируемую сумму добровольных пожертвований) в расходной части документа выполняются только обеспеченные средствами мероприятия.

Добровольные пожертвования, вопреки опасениям, определяются с высокой степенью точности, поскольку такие поступления становятся следствием проведения целевых мероприятий и программ. Для этого проводятся соответствующие финансовые вычисления с расчётом на профессионализм и рабочие показатели активности и результативности специалистов, работающих в НКО. В случае просчёта (невозможности собрать планируемую сумму добровольных пожертвований) в расходной части документа выполняются только обеспеченные средствами мероприятия. - Целевое финансирование поступает от учредителей на решение тех задач, ради которых организация создавалась. Поэтому трудности с планированием имеют чаще не содержательный, а процессуальный характер – необходимо определить необходимый объём средств, провести многоступенчатую разработку и утверждение. Основанием для проработки этой статьи становятся данные из пакета документов лица-отправителя средств.

- Предпринимательская деятельность возможно в случае недостаточного финансирования деятельности организации с помощью иных источников дохода. Объём средств от такой деятельности планируются на основе бизнес-планов (или документов-аналогов). В этом случае в расчётах надо учитывать расходы на выполнение услуг или изготовление продукции и доходы от реализации продукта. Прибыль, после уплаты всех налогов, может быть направлена исключительно на уставные цели.

Во второй табличной части сметы представлены планируемые на период расходы.

- Зарплата работников НКО рассчитываются либо по тарифным ставкам, либо по другим системам начисления зарплат. Сюда же входят суммы доплат, надбавок, компенсаций. Эти расходы отражаются согласно существующему штатному расписанию и прилагаемым к нему расчётов. При этом учитываются персональные размеры зарплат, определённые квалификацией сотрудника, опытом и выслугой лет.

- Начисления на зарплату проходят отдельной статьёй расходов, что объясняется требованиями формирования статистической и бухгалтерской отчётностей и разными адресатами получения расходуемых средств. В первом случае – это работники НКО, а во втором – бюджеты, в которые поступают начисления и, в том числе, – взносы в ФСС и единый социальный налог.

- Коммунальные расходы рассчитываются на основании договоров на поставку коммунальных услуг и приложений к ним с указанием объёмов по месяцам и изменений расценок. Такой детализированный подход позволяет отразить в смете динамику увеличения и снижения расходов в течение года.

- Административные расходы включают командировочные, оплату консультантов, информационных агентств, канцелярские расходы и др. Каждый вид затрат может быть рассчитан отдельно и независимо, а может приниматься по нормативам от введённой базы.

-

Хозяйственные расходы касаются оплаты эксплуатационных расходов на содержание зданий, уборку, ремонт основных средств. Поскольку ремонт относится к планово-предупредительной категории расходов, технические службы собирают пакет документов с характеристиками ремонтных работ, заранее определяя потребности в объёме средств и материально-производственных ресурсах. Хозяйствующим субъектам главой 25 Налогового кодекса рекомендуется устанавливать нормативы ремонтных расходов по размеру их начальной или восстановительной стоимости. Общий норматив хозяйственных расходов можно устанавливать по тому же принципу.

Хозяйственные расходы касаются оплаты эксплуатационных расходов на содержание зданий, уборку, ремонт основных средств. Поскольку ремонт относится к планово-предупредительной категории расходов, технические службы собирают пакет документов с характеристиками ремонтных работ, заранее определяя потребности в объёме средств и материально-производственных ресурсах. Хозяйствующим субъектам главой 25 Налогового кодекса рекомендуется устанавливать нормативы ремонтных расходов по размеру их начальной или восстановительной стоимости. Общий норматив хозяйственных расходов можно устанавливать по тому же принципу. - Целевые расходы синхронизируются с расчётов статьи целевых доходов. Поскольку в течение года доходные средства поступают неравномерно, задача составителей сметы, учесть это и выстроить равномерную систему целевого расходования на базе имеющихся данных.

- Прочие расходы не дублируют статью непредвиденных расходов, которая идёт отдельным резервным фондом. К прочим расходам относятся предвиденные затраты, но те, которые не вошли в предыдущие категории.

- Непредвиденные расходы могут не выделяться в смете вовсе, но эту статью обычно предусматривают, если в прошлые годы работы НКО были регулярные случаи незапланированных трат. Объём резерва из-за природы непредвиденных расходов установить сложно, поэтому, чаще всего, если он появляется, то «привязывается» к общей сумме расходов в качестве определённого процента или аналитически на основе статистики прежних периодов.

В промежуточной строке итоговых доходов, помимо планируемых поступлений, отражается и та сумма, которая была зафиксирована в смете на начало сметного периода. После табличной части расходов итоговым остатком выносится сумма, которая перейдёт в первую строку сметы следующего периода.

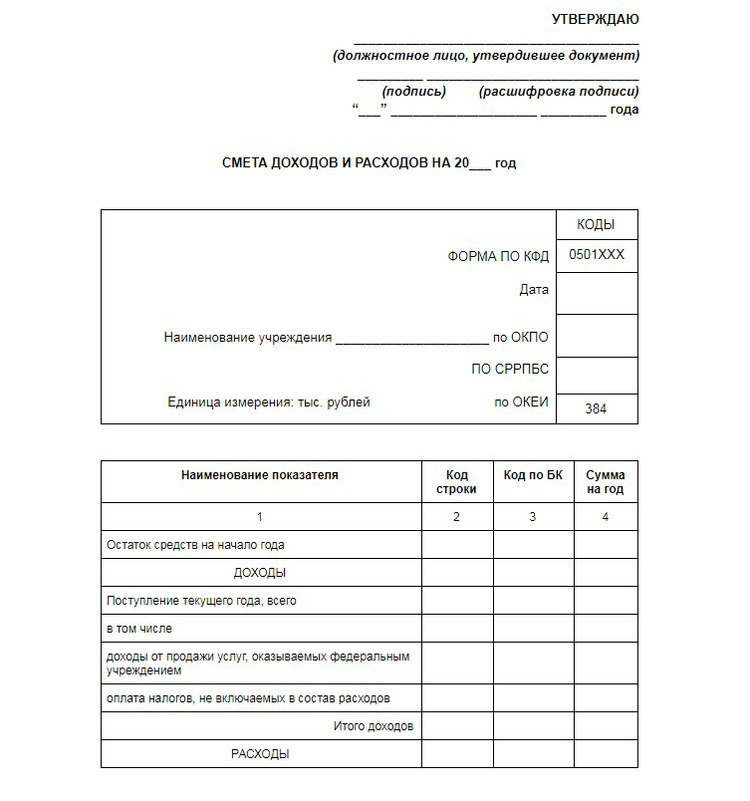

Состав и оформление смет бюджетной организации

В качестве образца для составления смет доходов и расходов бюджетных организаций, находящихся в сфере контроля Минэкономразвития, используют формы, утверждённые приказом № 241. Так для формирования такого рода смет бюджетные учреждения, представляют в Финдепартамент:

- ожидаемые (предполагаемые) поступления финансов текущего учётного года, согласно разрешениям по кодам классификаций:

- доходов (сюда же входят коды видов и подвидов доходов),

- операций сектора госуправления,

- планируемые расходы средств, ожидаемых в текущем году (по кодам операционных классификаций сектора госуправления).

Данная смета составляется в трёх экземплярах по образцу, представленному в Приложении 5. В её доходную часть включается остаток средств, который образовался на начало периода (финансового года). Оплата тех налогов, которые не включаются в состав расходов, вносятся с «минусом» по соответствующим им кодам доходов бюджетов. К таким налогам относятся НДС и налог на прибыль.

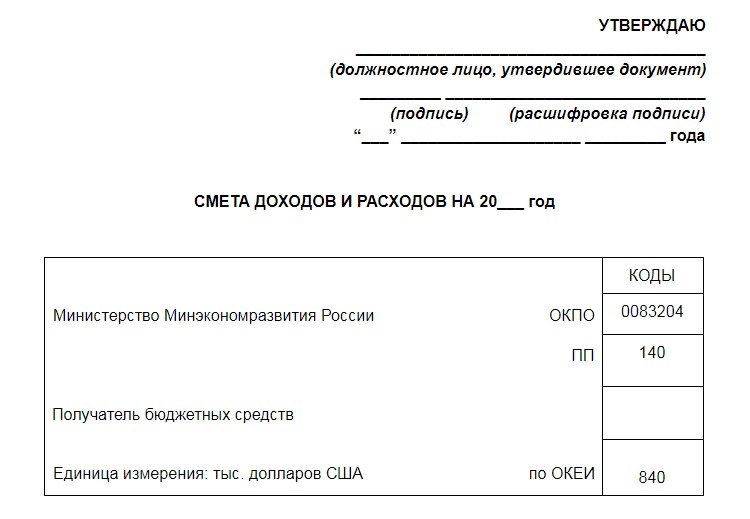

Подразделения структур загранаппарата представляют в Финдепартамент в 2-х экземплярах сметы, соответствующие доведённым лимитами средств, полученным от разрешённой деятельности, с приведёнными расчётами и обоснованиями. Форма для образца документа представлена в Приложении 6 Приказа.

В верхней, головной, части этой сметы, помимо полей для наименования должностного лица, даты утверждения документа и указания организации – получателя бюджетных средств, присутствуют табличка с указанием кодов:

- Код ОКПО – общероссийского классификатора предприятий/организаций. Позволяет определить сферу деятельности организации, являясь отраслевым показателем. Код состоит из семи цифр и не может повторяться для разных организаций. Благодаря ему происходит идентификация бизнес-субъектов, совмещаются и упорядочиваются данные о них в государственных инфосистемах.

- Код ППП – перечень прямых получателей. 3-значный код глав министерств и ведомств.

- Код ОКЕИ – по общероссийскому классификатору единиц измерения указывает код валюты, в которой приводится смета. Эта же единица измерения вписывается рядом с показателями кодировки.

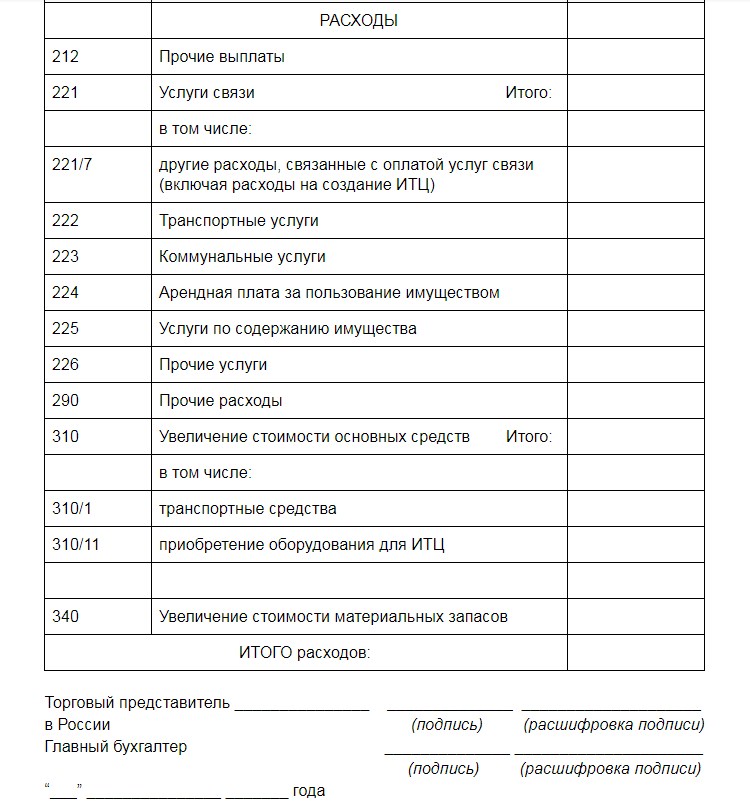

В табличной части как в статьях дохода, так и в статьях расхода, напротив каждого наименования в первой колонке вписывается принятый код статьи и подстатьи.

Специфика сметных расчётов ТСЖ

Жилищным кодексом РФ (статья 151) определены виды средств, которые могут поступать на счета ТСЖ. В целом они аналогичны доходным средствам любой некоммерческой организации. Среди доходных средств ТСЖ –

- вступительные взносы в установленном товариществом размере (величина взносов заносится в Устав ТСЖ),

- обязательные платежи,

- доход от хозяйственной деятельности, к которой относится, например, сдача подвальных и полуподвальных территорий, работа обслуживающих бригад электриков, сантехников и т. п.,

- субсидирование путём получения краевых грантов, программ модернизации и капремонта,

- финансы собственного фонда товарищества (в случае создания его собственниками жилья).

В обязательную расходую часть сметы ТСЖ включаются затраты на:

- расчёты с поставщиками коммунальных услуг (обеспечение электроэнергией и водой, её подогрев),

- обслуживание имущества и содержание придомовых территорий,

- модернизация и восстановление имущества,

- потребности офиса,

- налоги.

Кроме основных расходов, возможные ещё траты на судебные издержки, страховки и кредиты. Благодаря увеличению внешних доходов (пожертвования, субсидирование) и аккуратному владению имуществом можно создать предпосылки для снижения расходной части и – как следствие – уменьшения размера взносов, взимаемых с владельцев квартир.

Получаемая от предпринимательской деятельности ТСЖ прибыль не разделяется между членами товарищества, поэтому есть возможность проводить налоговые отчисления по упрощённой схеме.

Для этого необходимо сразу создать не одну учётную книгу, а отдельные книги доходов и расходов для регистрации пришедших и потраченных средств целевого назначения. Средства, поступившие от членов ТСЖ, пожертвования, полученные предпринимательские доходы, которые вносятся в отдельные приходные книги, не подлежат налогообложению. Поэтому в доходно-расходной смете ТСЖ это тоже находит своё отражение.

Формат сметы ТСЖ может быть любым, но его нужно зафиксировать в уставном документе товарищества и утвердить на уровне руководства организации. При составлении смет надо принимать во внимание, что суммы должны фиксироваться с учётом НДС, что в расходную часть не вписывается стоимость услуг, которые оказываются владельцам квартир, но что должна присутствовать статья расходов по фондам – перечисления на ремонтные работы, счёт материальной поддержки, резервный счёт и др.

Рейтинг компаний-сметчиков

| НужнаСмета | |

| СметИнжиниринг | |

| Смарт Инжинирс | |

| Смета.РФ | |

| Центр содействия предпринимательству |

Исходные данные при составлении бюджета Структура документа Ошибки при составлении

О том, как создать свое ТСЖ, куда можно пожаловаться на неправомерные действия товарищества, а также о том, как выйти из наго, вы можете узнать на нашем сайте. Читайте также о правилах проведения заочного голосования членов ТСЖ.

Виды доходов

Хозяйственная деятельность ТСЖ как некоммерческой организации регламентируется ЖК РФ (ст. 152).

К доходам можно отнести следующие поступления на счет товарищества (п. 2 ст. 151 ЖК РФ):

- вступительные взносы, размер которых зафиксирован в Уставе организации;

- обязательные платежи;

- результаты от предпринимательской деятельности – арендную плату за наем помещений в подвалах или цокольных этажах, предоставление услуг населению по оказанию срочной сантехнической помощи, строительство помещений и пр.;

- помощь в рамках субсидий на программы, целью которых является модернизация инженерных сетей, введение инноваций по капремонту МКД;

- взносы в собственный фонд, который можно организовать при одобрении владельцев жилья (благотворительные взносы).

Оказывается, что ТСЖ не возбраняется иметь и дополнительный доход (п. 3 ст. 152 ЖК РФ), потратить который можно на другие цели деятельности товарищества, если таковые подпадают под регламент гл. 14 ЖК РФ и устава ТСЖ.

В ст. 137 ЖК РФ говорится, что пополнение финансов может произойти и за счет таких источников:

- продажа имущества, находящегося в собственности товарищества;

- оплата работ, выполненных для владельцев помещений в МКД;

- заключать сделки с целью получения доходов ТСЖ на проведение действий, не нарушающих прав собственников.

Важно знать, что хозяйственная деятельность далека от предпринимательства, так как целью своего существования не ставит извлечение и приумножение дохода. Но чтобы обеспечивать жизнедеятельность МКД, нужны деньги.

Правление МКД может организовать предоставление жильцам платных услуг по клинингу или консультаций касательно перепланировки помещений или ин., средства за которые также пойдут в доходную часть.

Подпунтом 1 п.2 ст. 152 ЖК РФ уточнено, что эксплуатация, обслуживание и ремонт имущества МКД – один из видов деятельности ТСЖ, регламентированной Уставом, а главный источник финансов – членские взносы (ст. 26 Закона № 7-ФЗ).

Плата от жильцов за коммуналку в доходы может и не идти, если эти средства поступают прямо на счета поставщиков ресурсов – газа, воды, тепла.

Если же оплата за ресурсы производится через ТСЖ, тогда деньги за коммуналку тоже должны быть засчитаны в доход товарищества.

В ст. 24 и 26 Закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» указано, что прибыль, образовавшаяся в товариществе, не имеют права разделить между его членами, зато вполне могут направить на другие цели – например, на приобретение имущества, которым бы могли пользоваться все члены ТСЖ, на ремонт или на другое.

Смета доходов и расходов ТСЖ — образец скачать.

Отчет о выполнении сметы доходов и расходов ТСЖ — образец.

Виды расходов

Тратятся средства на такие нужды:

- зарплата сотрудников, работающих по найму;

- платы по договорам за услуги, оказывающиеся ТСЖ другими организациями – например, за вывозку мусора и бытовых отходов;

- поощрение членов правления за продуктивную безвозмездную деятельность;

- уплата процентов банкам за пользование кредитными средствами;

- покупка инвентаря, материалов, запчастей на сети водоснабжения и канализации, канцелярских принадлежностей;

- расходы на страховки;

- налоговые платы;

- за участие персонала в учебных тренингах, семинарах;

- ремонт жилого фонда.

Если договора с поставщиками ресурсов заключены напрямую с ТСЖ, тогда львиная часть доходов пойдет на оплату тепла, воды, газа.

К расходной части нужно причислять и траты на всякие непредвиденные приобретения и услуги, а также на погашение убытков, которых, увы, избежать удается не всегда.

Также на поощрение работников потребуются небольшие деньги, но и эти траты должны быть отражены в расходной части.

А как быть с оплатой отпускных штатным сотрудникам, с возмещением основных средств? Безусловно, это расходы.

При УСН

Если ТСЖ на УСН, что относится к доходам что к расходам? При УСН доходная и расходная части формируются несколько по-иному.

Дело в том, что некоторые платежи не облагаются налогом, поэтому важно вести подробную книгу отдельно по входящим платежам, чтобы можно было разобраться и правильно сформировать налоги.

Например, взносы на ремонт и содержание МКД нужно разделять на те, которые получены от членов ТСЖ, и те, которые заплатили жильцы, не ставшие членами товарищества, так как последние при УСН под льготы по налогам не подпадают (письмо Минфина РФ от 30.12.2011 № 03-11-06/2/188).

Как оговорено в п. п. 1 п.2ст. 251 НК РФ, в доходы не вносят и благотворительные взносы – на какие бы цели не давались пожертвования, их включать в доход при УСН не следует. А вот бюджетные поступления на ремонт МКД учитывать нужно именно в доходах (письмо Минфина РФ от 30.12.2011 № 03-11-06/2/188).

Наиболее неоднозначным является вопрос относительно платы за жилье и коммунальные услуги, самого весомого куска пирога. С одной стороны, это выручка, полученная от предоставленных услуг, и эту выручку при УСН учитывать нужно (письмо Минфина РФ от 05.10.2011 № 03-11-06/2/136).

С другой – эти услуги само ТСЖ не оказывает, так как выступает посредником, и налогообложение данных сумм при УСН применяться не должно (решение ВАС РФ от 22.12.2010 № ГКПИ10-1401).

Разумнее всего этот нюанс уточнить у своего куратора из налоговой службы, хотя одна законная лазейка есть: если ТСЖ выступит агентом-посредником, то сможет в доходы при УСН не включать плату за коммуналку.

Для этого нужно, чтобы товарищество сначала заключило договор с каждым собственником на предоставление коммунальных услуг, и уже потом – контракт с поставщиками ресурсов и коммунальными службами.

Заработанные предпринимательством деньги при УСН однозначно идут в доходную часть (ст. 346.15 НК РФ).

Что такое смета и зачем она нужна?

Такой документ нужен не только правлению ТСЖ, его важно изучить и контролировать и самим собственникам. Смета – сводная таблица, позволяющая:

- сформировать бюджет товарищества на грядущий год;

- обосновать взимание платежей с жильцов;

- отслеживать поступающие средства и расходуемые;

- составлять правильный отчет о движении финансов по целевому использованию.

Если такой документ в ТСЖ ежегодно не составляется, это считается незаконным действием правления (ч. 3 ст.148 ЖК РФ), хотя, по другим указаниям (п. п.2 п.1 ст. 137 ЖК РФ), это не обязанность, а право.

Отчетное собрание по результатам деятельности товарищества за прошедший год не сможет быть организовано как должно, если смета отсутствует: владельцы помещений не получат внятных объяснений, куда и сколько средств получено и истрачено по сравнению с планом, то есть сметой, если ее не будет.

Как правильно составить?

Смета «доходы минус расходы» должна для удобства пользования быть сведена в таблицу – для наглядности сравнения доходной и расходной частей по тем же статьям.

Информация, занесенная в документ, должна быть достоверной – переходящие остатки средств и материалов с закончившегося года, число помещений и жильцов в них и др. данные должны соответствовать действительности.

Исходные данные при составлении бюджета

Кроме перечня платежей и планируемых цифр на текущий год, смета ТСЖ должна еще включать такие данные:

- переходящий с прошлого периода баланс финансов;

- для сравнения динамики – бюджет прошлых лет (1-3);

- технические характеристики всего недвижимого имущества, число и площадь, этажность, назначение нежилых помещений;

- число льготников;

- стабильность дотаций из бюджета, субсидий;

- уровень инфляции;

- планируемый уровень зарплаты руководящего состава и обслуживающего персонала;

- наличие переходящих остатков материалов.

Смета должна быть составлена таким образом, чтобы ею удобно было пользоваться бухгалтеру. Этот документ нужно утверждать общим собранием владельцев, путем голосования.

После окончания года ревизионная комиссия ТСЖ, на основании ст. 150 ЖК РФ должна проверить правильность отражения доходной и расходной частей по первичным документам.

Отчет по выполнению бюджета, предусмотренного сметой, также должен пройти процедуру утверждения общим собранием собственников, вошедших в состав ТСЖ, путем голосования (п. п. 8 п. 2 ст. 145 ЖК РФ).

Анализ выполнения сметы дает возможность посмотреть, по каким статьям есть недобор средств и по каким причинам он образовался, а также отследить нецелевое использование денег.

Структура документа

Чтобы определить сумму по некоторым строкам, например, ремонт кровли и пр., нужно составить локальные сметы, итоги которых и будут обоснованием и подтверждением конкретной суммы. Все такие сметы должны прилагаться к финансовому документу – смете расходов.

|

№№ п/п |

Статьи расходов |

Стоимость, руб. |

|

Техническое обслуживание и содержание общего имущества |

||

|

ФОТ работников, с учетом НДФЛ |

||

|

Плата по договорам поставщикам ресурсов – газа, тепла, водоснабжения, электроснабжения |

||

|

Фонд на выплату вознаграждения членам правления |

||

|

Тех. обслуживание лифтов |

||

|

Тех. обслуживание узлов учета тепловой энергии |

||

|

Тех. обслуживание системы пожарной сигнализации |

||

|

Тех. обслуживание общей антенны |

||

|

Вывозка ТБО |

||

|

Поверка приборов учета тепла, воды, газа |

||

|

Итого: |

||

|

Работы по ремонту общего имущества |

||

|

Ремонт фасада отдельными местами |

||

|

Ремонт кровли (частичный) |

||

|

Ремонт лифтов |

||

|

Замена запорной арматуры |

||

|

Итого: |

||

|

Приобретение материалов |

||

|

Моющие средства и инвентарь |

||

|

Строительные материалы (краска, цемент, шпатлевка, гвозди, битум, рейки, запорная арматура) |

||

|

ГСМ |

||

|

Инструменты |

||

|

Компьютерные комплектующие |

||

|

Канцтовары |

||

|

Итого: |

||

|

Прочие расходы |

||

|

Услуги связи |

||

|

Плата банку за обслуживание расчетного счета |

||

|

Услуги по составлению и распечатке квитанций |

||

|

Страхование |

||

|

Итого: |

||

|

Всего: |

Смета доходов и расходов не является догмой, она постоянно корректируется на протяжении года. При возникновении необходимости новых платежей или доходов по факту в смету вносятся коррективы.

Ошибки при составлении

Каковы часто встречающиеся ошибки при составлении сметы расходов и как их исправлять?

Не так просто сходу составить без ошибок финансовый документ ТСЖ, часто допускаются промахи в этом деле, но их можно исправить.

Чаще всего встречаются такие недочеты:

- суммы указываются без НДС;

- не включают расходы на оплату услуг сторонним лицам, привлеченным для ликвидации аварии или ин.;

- суммы указываются примерно, без должного расчета и обоснования, в результате чего происходит нехватка средств или их остаток, и пр.

Иногда вписывают мифические работы и затраты, чтобы подтасовать итог под определенную цифру, но это все потом становится явным и требует созыва собрания владельцев помещений.

Записи же должны быть достоверными, а исправить ошибки можно, только если делать это нужно аккуратно и с соблюдением регламента, принятого для подобных случаев – указывать дату исправления, должность лица, производившего правку, не допускать мазни.

К составлению бюджетной сметы следует подходить серьезно, предварительно проведя составление смет на отдельные работы, где это нужно и возможно.

Систематичность и своевременность внесения достоверных фактических данных позволят вовремя выявить проблемы, а это требует привлечения бухгалтера или экономиста внимательного, грамотного и разумного, тогда не страшны никакие проверки и ревизии.

О смете доходов и расходов ТСЖ вы можете узнать из видео:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Смета расходов на проведение мероприятия

Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется сметой.

ФАЙЛЫ

Скачать пустой бланк сметы расходов на проведение мероприятия .docСкачать образец сметы расходов на проведение мероприятия .doc

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

В смету включается:

- цена аренды помещений;

- стоимость презентационных материалов, сувениров, подарков, продуктов питания;

- транспортные расходы;

- оплата труда привлеченного персонала;

- сюда же вносится количество человек, задействованных в мероприятии и дата его проведения.

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Варианты формирования документа

Смета может быть составлена разными способами:

- Индексный метод, при котором в расчет берутся нормативные показатели, корректируемые на индекс текущих цен.

- Аналоговый, когда средний размер затрат черпается из расценок по сметам на такие же мероприятия.

- Ресурсный метод основывается на планировании трат по фактической стоимости каждой позиции сметы и их суммирования.

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

- специалист по внутрикорпоративному развитию

- маркетолог

- работник отдела кадров

- секретарь и т.д.

В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Допустимо ли нарушать указанные в смете цифры

Особенностью любой сметы является то, что она не гарантирует того, что указанные в ней цены останутся неизменными.

Поскольку смета всегда носит предварительный характер, в период фактического ее исполнения, некоторые цены могут претерпевать изменения.

Этот нюанс обязательно должен быть отмечен в самой смете (например, то, что цены могут быть увеличены на некоторый процент и т.д.)

Как составить бланк

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора фирмы. Затем, в «шапку» вносится:

- номер, место, дата составления бланка;

- информация об организации, в которой проводится мероприятии;

- название мероприятия и его дата.

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер

- цель расходов

- количество человек

- цена расходов в расчете на одного человека

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

Образец составления сметы расходов

Смета расходов – это финансовый документ, который дает основное представление о сумме расходов по конкретному проекту. Составляется перед реализацией проекта, поэтому впоследствии внесенные данные могут изменяться как в большую, так и в меньшую сторону. Готовый образец сметы расходов и правила ее составления описываются в статье.

Скачать образец сметы расходов (word)

{kind=link}

Назначение документа

Смету составляет соответствующий специалист (сметчик) либо другие сотрудники:

- маркетологи;

- секретарь;

- специалист отдела кадров;

- менеджер отдела продаж и др.

Каких-либо специфических навыков для составления этого документа не нужно. По сути, смета представляет собой подробное описание расходной части бюджета конкретного проекта. Это может быть:

- строительство нового объекта;

- открытие офиса;

- учреждение нового отдела;

- обучение сотрудников (курсы);

- командировка;

- проведение какого-либо мероприятия и многое другое.

Все расходы условно делятся на основные и накладные. Большая часть статей являются основными, поскольку без этих издержек обойтись невозможно. К накладным относят группу расходов, которые не являются обязательными (например, оформление зала живыми цветами, подарки в виде сувениров, праздничные приглашения по почте и т.п.).

При составлении документа используются разные способы, на выбор специалиста:

- Ресурсный – на основе фактических цен на ресурсы.

- Повременной – на основе измерения стоимости единицы рабочего времени (трата ресурсов, работа оборудования и сотрудников).

- Аналоговый – составление сметы на основе подобных документов, которые уже были отработаны в прошлом. Такой способ неизбежно приведет к возникновению ошибок из-за того, что цены постоянно меняются во времени.

Существуют и другие методы разработки сметы расходов (например, базисно-индексный), однако они применяются исключительно при планировании затрат на строительство/ремонт объекта. На практике в большинстве случаев затраты измеряются натуральным способом – они определяются в рублях или другой валюте по каждому ресурсу в зависимости от его количества (килограммы, штуки, часы и т.п.).

7 этапов составления сметы

Само составление документа является завершающим этапом. Ему предшествует довольно объемная работа, которая состоит из следующих этапов:

- Сначала руководитель определяет проект и предельную сумму финансирования, которую компания готова выделить на расходы.

- При необходимости определяются и источники доходов на этот проект (строительный объект, мероприятие и т.п.). Эти источники также могут быть включены в смету. В таком случае документ примет вид бюджета проекта (доходная и расходная части).

- Далее руководитель отдельным приказом назначает ответственного за составление документа, указывает сроки его сдачи и утверждения.

- Сметчик формирует точный список расходных статей, подсчитывает нужно количество ресурсов. При необходимости можно разделить эти статьи на основные и накладные, определить список приоритетов (особенно для больших мероприятий).

- Затем специалист определяет актуальные цены по каждой позиции путем анализа данных с сайтов, специализированных порталов, получения информации по телефону и т.п.

- Смета составляется в предварительном варианте, при необходимости дорабатывается, согласовывается со всеми сотрудниками (бухгалтер, представитель профсоюза и др.) и руководителем.

- Директор издает приказ, смета вступает в силу. Ответственные сотрудники реализуют документ, приобретают все необходимое; при изменении фактических цен корректируют данные сметы и запрашивают дополнительные средства.

По итогам проведения сотрудники составляют отчет, прикладывают к нему финансовые документы, подтверждающие целевое использование средств.

Образец и правила составления сметы расходов

Единого образца сметы не существует, поэтому каждая компания вправе использовать собственный бланк. Ввиду большого количества расходных статей (отдельных позиций) смета чаще всего составляется в виде таблицы. Документ содержит такие данные:

- Название компании.

- Назначение сметы (для проведения мероприятия, для строительства объекта и т.п.).

- Дата составления документа и дата (даты) проведения самого мероприятия.

- Перечень расходных статей (нумерация по порядку).

- Единица измерения расхода – штуки, килограммы, часы и т.п.

- Стоимость по каждой позиции.

- Общая сумма расходов.

- Отметка о согласовании документа с бухгалтерией, профсоюзом и другими представительными органами (при необходимости).

- Виза об утверждении директором.

- Подписи составителей сметы, бухгалтера, представителя профсоюза и непосредственного руководителя; расшифровки подписей, дата, печать организации (при необходимости).

В наиболее простом случае бланк сметы на расходы выглядит так.

{kind=link}

При составлении можно ориентироваться на готовый образец.

{kind=link}

Расчеты в смете являются предварительными, поэтому документ допускает поправки. Порядок внесения этих изменений регулируется внутренними регламентами компании. Как правило, составитель сметы сначала перепроверяет указанные расценки. Если стоимость товара или услуги изменилась, он предоставляет руководителю соответствующее обоснование. После его одобрения в смету вносятся новые данные.

Практика показывает, что обычно расходы приходится пересматривать в сторону повышения примерно на 10%-15% (суммарно). Потому в смете изначально можно указать, что данные являются предварительными, и при необходимости в документ будут внесены поправки.

Пример создания сметы показан на видео.

Поделиться ссылкой:

Смета доходов и расходов, 6 букв, сканворд

- городская казна в рифму с горжетом

- Государственная смета

- доходы и расходы

- казна, рифмующаяся с горжетом

- кошелек государственного значения

- м. франц. смета, учет, расчет, роспись, счет расхода и прихода, за прошлое и за будущее время; государственная смета. Бюджетные расходы, сметные, вошедшие в роспись

- Распределение доходов и расходов

- Роспись государственных расходов и доходов на определенный срок

- роспись денежных доходов и расходов

- Роспись доходов и расходов государства, учреждения, семьи или отдельного лица на определенный срок

- Смета

- Смета денежных доходов и расходов государства, предприятия или учреждения на определенный срок, утвержденная в законодательном порядке

- Смета доходов и расходов

- Смета, утверждённая Думой

- Совокупность денежных доходов и расходов за определенный период

- Совокупность доходов и расходов лица, семьи за оределенный период

- средства городской мэрии

- средства, пополняемые налогами

- Схема доходов и расходов определённого лица, устанавливаемая на определённый период времени, обычно на один год. Бюджет

- Учет, расчет

- Форма образования и расходования денежных средств для обеспечения функций органов государственной власти

- это слово родилось в Англии и буквально означало «кожаный мешок», канцлер казначейства приносил ежегодно в парламент мешок с деньгами и произносил речь о состоянии финансов, а как мы сегодня называем этот «кожаный мешок»

- это слово родилось в Англии и буквально означало «кожаный мешок», канцлер казначейства приносил ежегодно в парламент мешок с деньгами и произносил речь о состоянии финансов, а как мы сегодня называем этот «кожаный мешок»?

Смета доходов и расходов некоммерческой организации

Формирование сметы доходов и расходов в некоммерческих организациях позволяет запланировать бюджет на предстоящий период. Этот документ является обязательным для осуществления нормальной, бесперебойной деятельности НКО.

ФАЙЛЫ

Скачать пустой бланк сметы доходов и расходов некоммерческой организации .docСкачать образец сметы доходов и расходов некоммерческой организации .doc

Что такое «некоммерческая организация»

К некоммерческим организациям относятся любые официально зарегистрированные сообщества, которые не ставят своей основной целью зарабатывание денег.

Иными словами, предпринимательской деятельностью НКО заниматься права не имеют (за исключением случаев, когда эта самая деятельность направлена на достижение их прямых целей).

Обычно эти организации работают в сфере образования и здоровья, культуры, религии, спорта и т.п.

Тем не менее, для их функционирования, как и для коммерческих или бюджетных структур, также требуются определенные финансы. Они могут поступать в качестве вступительных и членских взносов, благотворительности, процентов от вкладов, безвозмездных актов дарения, грантов и т.д. Эти средства расходуются на поддержание деятельности организации, оплату работы администрации НКО, аренду помещений, хозяйственные нужды, поддержку каких-то проектов и прочее.

Что входит в понятие смета, как ее составить и для чего она нужна

Смета – это план доходов и расходов на какой-то конкретный промежуток времени. Она составляется исходя из индивидуальных потребностей организации и включает в себя все позиции, по которым может происходить движение денежных средств.

Сметы могут формироваться как на организацию в целом, так и на какие-то ее отдельные проекты. Документ является приблизительным и строится обычно на основе данных из бухгалтерского учета. Также берутся в расчет предыдущий опыт и наработки, текущие нужды НКО, ее цели и задачи.

Поскольку в большинстве своем некоммерческие организации существуют на добровольные взносы (пожертвования, дарения и т.п. безвозмездные вливания), смета важна в том смысле, что позволяет отследить насколько обоснованно происходят траты из бюджета НКО и действительно ли они идут на целевые потребности.

Как и в любом другом предприятии, финансовую смету некоммерческой организации составляет бухгалтер или лицо, исполняющее его функции (например, руководитель).

В любом случае, вне зависимости от того, на кого будет возложена эта обязанность, после формирования, смета должна быть передана на подпись главному должностному лицу НКО.

Его автограф подтвердит действительность сметы и даст «добро» на воплощение ее в жизнь.

Заверять бланк при помощи печати необязательно – это надо сделать, только если такая норма прописана в нормативных актах организации.

Смета обычно составляется, как уже говорилось выше, на определенный промежуток времени (чаще всего год, но может быть и полугодие, и квартал) и включает стандартный для той ли иной НКО перечень статей доходов и расходов, а также строку по непредвиденным тратам.

Особенности составления сметы, общие моменты

Если вы являетесь членом НКО или вам просто поручили составить смету, а у вас для этого не хватает опыта, воспользуйтесь приведенными ниже советами и посмотрите образец документа. На его основе вы с легкостью сможете создать свою индивидуальную смету, учитывающую особенности именно той организации, в отношении которой она составляется.

Итак, для начала общая информация.

- Единого образца сметы расходов и доходов НКО на сегодня нет, так что представители организаций могут составлять ее в произвольной форме. Хорошо, если в НКО есть свой шаблон документа – тогда туда достаточно вписать необходимые на данный период времени строки и цифры, а также убрать все лишнее. Мы же исходим из того, что такого шаблона нет и двигаемся дальше.

- Смету можно составлять на простом обычном листе любого удобного формата. Если листов несколько (т.е. смета длинная и детальная), все листы нужно скрепить между собой при помощи суровой нити (степлер использовать не рекомендуется), указав на последней странице количество листов и поставив подпись ответственного за составление сметы сотрудника.

- Смета может быть составлена как от руки, так и напечатана в электронном виде (с последующей распечаткой).

- Данный документ, как любой другой бланк, имеющий отношение к деятельности организации, по структуре условно можно разделить на три части. Первая — это «шапка», т.е. вводный раздел, затем идет основная часть (ее обычно оформляют в виде таблицы) и, наконец, заключение. Последовательность этих частей нарушать не следует.

В готовую, утвержденную смету вносить правки крайне нежелательно, однако, если это предусмотрено в учетной политике организации, в течение отчетного периода некоторые статьи корректировать допускается.

Образец документа

В начале документа следует написать:

- название некоммерческой организации;

- дату составления сметы;

- период, на который она рассчитана.

Затем идет таблица:

- сначала вписываются средства, оставшиеся с прошлого периода;

- потом по порядку вносятся стандартные статьи доходов, свойственные именно для этой НКО – напротив каждой пишется приблизительная, ожидаемая цифра;

- далее таким же образом отражаются расходы;

- в конце подводится итог.

{kind=link}

После составления сметы

В течении года руководство и финансовая администрация НКО должны стремиться к реализации сметы в максимальном объеме.

По окончании отчетного периода составляется анализ, который показывает уровень исполнения сметы.

В нем отражаются фактические цифры по каждой статье доходов и расходов, прописанной в смете.

Сопоставление планируемых и реальных данных дает возможность проанализировать отклонения и недостатки в разработке бюджета и избежать их при составлении сметы на следующий год (или иной период отчета).

Нюансы составления сметы некоммерческих организаций

На практике множество вопросов возникает по структуре затрат в некоммерческой организации (далее — НКО) и порядку составления сметы. Можно ли увеличить косвенные расходы, чтобы уменьшить налогооблагаемую прибыль? Существуют ли типовые формы смет для НКО? Рассмотрим эти и другие вопросы на примере образовательной НКО.

Специфика деятельности НКО может быть самой разнообразной. Статус НКО определен Федеральным законом от 12.01.96 № 7-ФЗ «О некоммерческих организациях» (далее — Закон №7-ФЗ). Главное отличие НКО от других юридических лиц состоит в том, что извлечение прибыли не является ее основной целью деятельности, а полученная прибыль не распределяется между участниками, а направляется на реализацию основных целей такой организации (п. 1 ст. 2 Закона № 7-ФЗ).

Иными словами, деятельность НКО (вне зависимости от созданной формы) не предполагает в качестве основной цели получение прибыли.

Общие требования к смете

Основным документом, определяющим финансово-хозяйственную деятельность НКО, является смета.

Сразу отметим, что каких-либо типовых форм смет не существует, также отсутствует нормативные акты, регламентирующие заполнение сметы. Поэтому при составлении смет нужно руководствоваться спецификой деятельности НКО.

Так, НКО могут формировать общие сметы, а также детализированные сметы на отдельные проекты, которые финансируются за счет целевых источников.

При составлении сметы необходимо исходить из того, что средства, полученные на конкретные цели, должны быть израсходованы только на эти цели.

В смете отражаются не фактический, а предполагаемый объем, целевое направление и временное распределение доходов и расходов.

Смета доходов и расходов образовательной НКО

Смета доходов и расходов образовательной НКО представляет собой документированный план поступлений и расходов средств такой организации.

Сметы могут быть составлены как в целом по образовательной НКО на определенный период (месяц, квартал, год, несколько лет и др.), так и на отдельную программу (проект по обучению, направление деятельности), либо на конкретное мероприятие, либо на отдельную статью расходов (например, административные расходы, представительские расходы, командировочные расходы).

Как уже было сказано, унифицированной формы сметы доходов и расходов не существует. Исключение составляют образовательные бюджетные учреждения. Для них отраслевые министерства и ведомства утверждают необходимые сметы.

Смета доходов и расходов НКО, в первую очередь, формируется в разрезе источников формирования доходной части.

Для разграничения выручки и целевого финансирования образовательные НКО могут применять счета 90 «Продажи» и 86 «Целевое финансирование».

Учет различных поступлений необходимо осуществлять на отдельных субсчетах (так называемых субконто 1, 2 и 3 порядка, если учет ведется в программе «1С»). Количество открываемых субсчетов будет зависеть от количества обучающих программ и мероприятий, форм обучения и т.д.

Например, учитывая специфику деятельности образовательного НКО и формы отчетности, предоставляемые в Минобразования России, а также для отслеживания исполнения сметы, рекомендуем ввести субсчета по счету 86 «Целевое финансирование» для промежуточных операций и раздельного учета поступлений (табл. 1).

Таблица 1. Рекомендуемые субсчета счета 86 «Целевое финансирование»

|

№ счета |

Наименование |

Вид счета |

Субконто 1 |

Субконто 2 |

Субконто 3 |

|---|---|---|---|---|---|

|

8601 |

Целевое финансирование из бюджета |

АП |

Назначение целевых средств |

Договоры |

Движения целевых средств |

|

Образовательные программы |

|||||

|

Бесплатное питание |

|||||

|

8602 |

Прочее целевое финансирование и поступления |

АП |

Назначение целевых средств |

Договоры |

Движения целевых средств |

|

Негосударственное финансирование (в т.ч. анонимные пожертвования) |

|||||

|

8603 |

Поступление пожертвования |

АП |

Назначение целевых средств |

Контрагенты |

|

|

86031 |

Пожертвования юридических и физических лиц |

||||

|

86032 |

Пожертвования родителей (лиц, представляющих учащихся гимназии) |

||||

|

8605 |

Расходы по целевому финансированию и пожертвованиям |

АП |

Назначение целевых средств |

Контрагенты |

Статьи затрат |

Подобный план счетов следует закрепить в учетной политике для целей бухгалтерского учета образовательного НКО. Прежде, чем перейти к порядку составления сметы, несколько слов об особенностях налогового учета НКО.

Особенности налогового учета

НКО могут применять общую систему налогообложения и упрощенную систему налогообложения. При применении общей системы налогообложения необходимо учитывать ряд особенностей, обусловленных характером деятельности учреждения.

Льгота по налогу на прибыль

Cогласно ст. 246 НК РФ некоммерческие организации признаются плательщиками налога на прибыль на общих основаниях. При этом средства, полученные такими организациями на содержание и ведение уставной деятельности, не облагаются налогом на прибыль (п. 1 подп. 14 ст. 251 НК РФ). Налогоплательщик должен обеспечить раздельный учет целевых средств и использование их в соответствии с условиями получения. По окончании налогового периода НКО представляет в налоговый орган отчет о целевом использовании полученных средств (лист 07 декларации по налогу на прибыль).

Например, доход, полученный образовательной НКО от оказания платных образовательных услуг, облагается налогом на прибыль в общеустановленном порядке (ст. 249 НК РФ, письмо Минфина России от 24.06.2010 № 03-03-04/63, постановление ФАС Поволжского округа от 12.12.2013 № А55-5909/2013, Определением ВАС РФ от 09.04.2014 № ВАС-3384/14 отказано в передаче дела в Президиум ВАС РФ).

Обратите внимание!

Образовательные учреждения вправе применять ставку 0 процентов по налогу на прибыль, при выполнении условий, установленных ст. 284.1 НК РФ. Применение нулевой ставки возможно только в части видов образовательной деятельности, включенных в Перечень, утвержденный постановлением правительства РФ от 10.11.2011 № 917.

Льгота по НДС

НКО являются плательщиками НДС (за исключением тех организаций, которые применяют специальные налоговые режимы). Объектом налогообложения признаются операции по реализации товаров, продукции, работ и услуг (ст. 146 НК РФ). При этом полученные НКО целевые средства (вступительные и членские взносы, пожертвования и иные средства) не облагаются НДС, если их получение не связано с реализацией товаров, работ, услуг (подп. 1 п. 1 ст. 146 НК РФ).

В то же время для ряда НКО предусмотрены льготы.

Например, освобождены от НДС услуги, оказываемые НКО по реализации общеобразовательных и (или) профессиональных образовательных программ (основных и (или) дополнительных), программ профессиональной подготовки, указанных в лицензии, или воспитательного процесса, а также дополнительных образовательных услуг, соответствующих уровню и направленности образовательных программ, указанных в лицензии, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений (подп. 14 п. 2 ст. 149 НК РФ, письмо ФНС России от 25.08.2015 № ГД-3-3/3230@).

Обратите внимание!

Освобождены от НДС операции по реализации дополнительных образовательных услуг, в том числе семинаров, мастер-классов и лекций, без выдачи документа об образовании, если указанные услуги соответствуют уровню и направленности образовательных программ, указанных в лицензии (письма Минфина России от 04.12.2015 № СД-4-3/21268@, от 05.12.2012 № 03-07-07/127, от 01.11.2012 № 03-07-07/112).

Если стоимость блокнотов, ручек и продуктов питания слушателям по условиям договора включена в стоимость семинаров, НДС при оказании образовательных услуг не исчисляется (письмо Минфина России от 27.05.2015 № 03-07-11/30461).

Льготы по иным налогам

Налоговые льготы в части иных налогов на федеральном уровне для НКО не установлены. Однако такое право дано субъектам РФ.

Порядок составления сметы

Теперь перейдем непосредственно к вопросу, как составить смету.

Для того чтобы составить смету, нужно четко понимать структуру доходов и расходов в разрезе статей.

В состав прочих доходов НКО могут быть включены такие поступления, как доходы от предоставления за плату во временное пользование активов, от реализации объектов основных средств и другого имущества и т.д.

Кроме того, к источникам формирования имущества образовательных НКО относятся:

— выручка от продажи продукции, выполнения работ (например, полученная плата за обучение);

— полученные дивиденды;

— банковские проценты;

— взносы учредителей;

— гранты;

— добровольные пожертвования;

— прочие доходы.

При формировании отпускной стоимости на образовательные услуги следует учитывать, что определение размера платы за обучение законодатель представил на усмотрение сторон (ст. 54 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»).

Для определения размера оплаты образовательные НКО должны произвести расчет всех своих расходов, связанных с обучением. Отсутствие сметы расходов, при досрочном расторжении договора образовательных услуг, не позволит образовательной НКО показать реально понесенные расходы, не подлежащие возмещению (Апелляционное определение Санкт-Петербургского суда от 27.10.2014 № 33-17919/2014).

Можно ли перераспределить (увеличить) расходы в смете с целевого финансирования на «обычную» деятельность

Прямые расходы, такие как материалы, отпущенные на конкретное мероприятие, оплата труда лектора, проводящего обучение конкретной программы, относятся напрямую на конкретную программу.

При предоставлении образовательной организацией платных услуг или реализации товаров административные расходы должны распределяться, в том числе и между предпринимательской деятельностью и целевыми проектами.

Правила распределения административных расходов, именуемых в учете косвенными расходами (например, канцелярские принадлежности, заработная плата управленческого персонала, налоги), прописываются в учетной политике НКО.

Если такая методика отсутствует в учетной политике, налоговые органы могут обоснованно посчитать, что себестоимость образовательных услуг завышена на сумму расходов, относящихся к некоммерческой деятельности.

Обобщенный перечень прямых и косвенных расходов также следует закрепить в учетной политике НКО. Порядок отнесения затрат к прямым и косвенным расходам — общепринятый. Прямые расходы можно отнести непосредственно на оказываемую услугу.

Косвенные расходы могут распределяться пропорционально количеству обучающихся физических лиц либо общему фонду заработной платы либо доходу (средств целевого поступления либо выручки от оказания иных услуг согласно учредительным документам НКО).

Для того чтобы увеличить косвенные расходы, уменьшающие сумму доходов от обычных видов деятельности (например, выручки от оказания платных дополнительных услуг образования, предоставления имущества в аренду), необходимо предварительно сделать несколько вариантов расчетов, исходя из возможных баз распределения расходов.

Рассмотрим на примере, как можно распределить косвенные расходы между источниками финансирования на стадии планирования расходной части сметы.

Допустим, НКО принимает решение распределять косвенные расходы пропорционально доходам от видов деятельности.

Обобщенные показатели по поступлениям средств представлены в табл. 2.

Таблица 2. Смета доходов (в тыс. руб.))

|

№ п/п |

Наименование статей доходов |

В том числе по кварталам 2017 г.: |

Итого за 2017 г. |

|||

|---|---|---|---|---|---|---|

|

Добровольные пожертвования, субсидии, средства учредителей (счет 86 «Целевое финансирование») |

||||||

|

Выручка от реализации дополнительных услуг, аренда (счет 90 «Продажи») |

1 350 |

|||||

|

ИТОГО |

1 988 |

|||||

|

Доля выручки от реализации в общем объеме полученных доходов (гр. 2/гр. 3) х 100%) |

0,82 |

0,67 |

0,43 |

0,86 |

||

Обобщенные показатели по расходованию средств представлены в табл. 3.

Таблица 3. Смета расходов (в тыс. руб.)

|

№ п/п |

Наименование статей доходов |

В том числе по кварталам 2017 г.: |

Итого за 2017 г. |

|||

|---|---|---|---|---|---|---|

|

Услуги связи |

||||||

|

Интернет |

||||||

|

Аренда |

||||||

|

Коммунальные услуги |

||||||

|

Налоги |

||||||

|

Канцтовары и прочие материалы |

||||||

|

Заработная плата административноуправленческого персонала |

||||||

|

Отчисления с заработной платы во внебюджетные фонды |

||||||

|

ИТОГО |

1 365 |

|||||

Исходя из коэффициента распределения, косвенные расходы могут быть отнесены в уменьшение доходов, как показано в табл. 4.

Таблица 4. Смета доходов и расходов в части платных услуг по обучению (в тыс. руб.)

|

№ п/п |

Наименование статей доходов/расходов |

В том числе по кварталам 2017 г.: |

Итого за 2017 г. |

|||

|---|---|---|---|---|---|---|

|

Доходы от оказания платных услуг по обучению |

||||||

|

Выручка от оказания платных услуг по обучению |

1 350 |

|||||

|

Прямые расходы |

||||||

|

Материалы |

||||||

|

Заработная плата |

||||||

|

Отчисления с заработной платы во внебюджетные фонды |

||||||

|

ИТОГО прямых расходов |

||||||

|

Административнохозяйственные расходы |

||||||

|

Услуги связи |

33,5 |

21,5 |

||||

|

Интернет |

24,6 |

20,1 |

12,9 |

25,8 |

83,4 |

|

|

Аренда |

24,6 |

20,4 |

12,9 |

25,8 |

83,4 |

|

|

Коммунальные услуги |

16,4 |

13,4 |

6,45 |

17,2 |

53,45 |

|

|

Налоги |

32,8 |

26,8 |

17,2 |

34,4 |

111,2 |

|

|

Канцтовары и прочие материалы |

49,2 |

33,5 |

82,7 |

|||

|

Заработная плата административноуправленческого персонала |

114,8 |

80,4 |

51,6 |

103,2 |

||

|

Отчисления с заработной платы во внебюджетные фонды |

24,6 |

13,4 |

8,6 |

17,2 |

63,8 |

|

|

ИТОГО накладных расходов |

241,5 |

131,15 |

266,6 |

967,25 |

||

|

ВСЕГО расходов |

293,5 |

183,15 |

328,6 |

1 235,25 |

||

|

ПРИБЫЛЬ |

6,5 |

66,85 |

21,4 |

114,75 |

||

Отметим, что база распределения косвенных расходов в образовательном НКО может быть выбрана пропорционально иному показателю, помимо приведенного в примере. Например, таким показателем может быть фонд оплаты труда основного персонала. От выбранной базы распределения зависит сумма косвенных расходов, уменьшающих доходы от определенного вида деятельности. В дальнейшем фактически произведенные общие расходы распределяются между видами деятельности исходя из утвержденных показателей сметы доходов и расходов. Для равномерного распределения данных расходов по видам деятельности можно разработать дополнительные (вспомогательные) таблицы к смете доходов и расходов с разбивкой плановых показателей по доходам и расходам поквартально (помесячно).

Исходя из результатов проведенных расчетов, необходимо выгодный для НКО способ распределения косвенных расходов зафиксировать в учетной политике.

Порядок утверждения сметы доходов и расходов

Согласно п. 3 ст. 29 Закона № 7-ФЗ к исключительной компетенции высшего органа управления НКО относится решение, в частности, следующих вопросов: определение приоритетных направлений деятельности некоммерческой организации, принципов формирования и использования ее имущества.

Финансовый план (смета) утверждается высшим органом управления НКО. Такая организация может согласовывать свои сметы только со спонсорами, жертвователями и грантодателями, а также учредителями (членами, участниками).

В любом случае, государственные органы (в том числе налоговая инспекция), не имеют права вмешиваться в деятельность НКО и вносить изменения в направления расходования средств такой организации, если их использование носит целевой характер и соответствует уставным целям НКО.

Как уже было сказано, смета представляет собой план предстоящих доходов и расходов. Соответственно, смета — не догма, а поддающийся изменению и корректировке инструмент планирования деятельности образовательной НКО.

После начала какой-либо образовательной программы могут возникать новые ситуации, в которых необходимо уточнить запланированные в смете расходы (с целью увеличения или перераспределения расходов).

При необходимости НКО может пересматривать свои сметы, соблюдая необходимые формальности. Важно помнить, что не допускается использование средств одной целевой программы для другой без письменного согласия жертвователя, грантодателя и пр. Исключение составляет случай, когда средства перечислены с формулировкой «на уставные цели организации».