Содержание

- Служебное командирование

- Расчет на командировочные расходы

- Образец и назначение бухгалтерской справки-расчета

- Понятие

- Когда оформляют

- Какова форма бухгалтерской справки-расчета

- Бухгалтерская справка-расчет: образец заполнения

- Расчет командировки в 2020 году с примерами

- Что включает расчет командировки в 2020 году

- Средний заработок на время командировки в 2020 году

- Суточные за время командировки в 2020 году

- Компенсация расходов за время командировки в 2020 году

- Особенности выплат за время командировки в 2020 году

- Обзор последних изменений по налогам, взносам и зарплате

Служебное командирование

Оформление командирования осуществляется в соответствии с регламентом командирования сотрудников Московского физико-технического института.

Последовательность оформления служебных командировок:

1. Работник инициирует командирование. Основанием может служить: приглашение , служебная записка и другие документы.

2. На основании полученного согласования командирования работник составляет смету расходов.

3. В смете указывается: (образец заполнения)

— ФИО полностью;

— наименование структурного подразделения и должность (по которым осуществляется командировка);

— место назначения командировки (страна, город, организация);

— цель командировки: название мероприятия, формат участия;

— подробно расписывается смета всех расходов с указанием источника финансирования, номера ФЛС.

4. Смета заверяется подписью командируемого работника и согласуется:

— руководителем структурного подразделения, направляющего в командировку;

— ответственным исполнителем за ФЛС;

— руководителем(-ями) проекта, ответственного(-ых) за ФЛС;

— если работник числится в МФТИ в нескольких структурных подразделениях, то необходимо согласование сроков командирования с руководителями данных подразделений.

5. Для получения денежного аванса работник ставит галочку в соответствующую графу в смете расходов.

ВАЖНО! Не допускается выдача аванса командируемому работнику, если он не отчитался об израсходованных средствах по предыдущей командировке.

6. Работник предоставляет смету расходов, основание для командировки и заявление на аванс в группу командирования (каб. АК 319) не позднее 7-ми рабочих дней до командировки.

7. Группа командирования согласует смету с ФЭУ и оформляет приказ о командировании в течение 4-х рабочих дней.

8. Работник в течение 3-х рабочих дней с момента регистрации приказа в канцелярии ставит подпись под пунктом: «С приказом ознакомлен(а)».

9. Отдел бухгалтерского учета перечисляет денежный аванс работнику в течение 3-х рабочих дней после получения заявления.

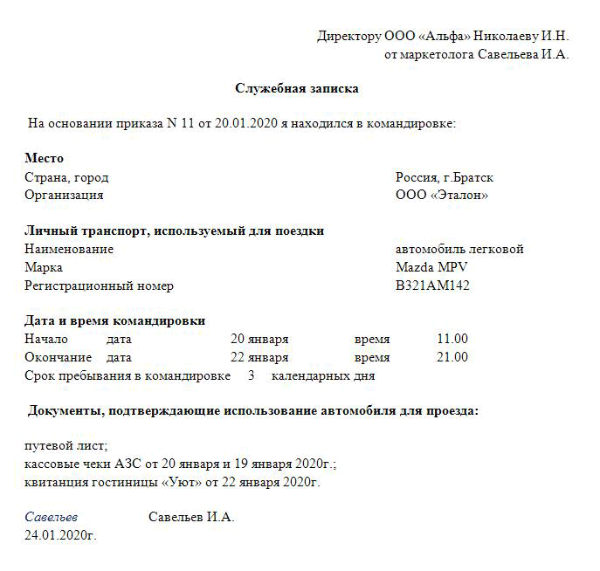

10. Работник по возвращении из командировки обязан представить в группу командирования в течение 3-х рабочих дней следующие документы:

— авансовый отчет об израсходованных в связи с командировкой суммах; (образец заполнения)

— документы, подтверждающие расходы по найму жилого помещения;

— документы, подтверждающие фактические расходы по проезду (маршрутная квитанция и посадочные талоны);

— отчет о результатах командировки; (образец заполнения)

— маршрутный лист, если он оформлялся; (образец заполнения)

— служебная записка на проживание (Россия);

В случае командирования за пределы территории РФ приложить копию заграничного паспорта (страницы с фотографией, визой и штампами о пересечении границы РФ).

ВНИМАНИЕ! Возмещение расходов по оплате авиабилетов производится только при наличии оригиналов посадочных талонов.

11. Группа командирования в течение 4-х рабочих дней проверяет комплект документов, делает построчный перевод и передает их в отдел бухгалтерского учета расчета по работе с подотчетными лицами.

12. Отдел бухгалтерского отчета в течение 3-х рабочих дней сверяет документы, проверяет отсутствие финансовой задолженности и производит окончательный расчет в течение 7-ми рабочих дней.

13. Размер суточных и проживания рассчитывается согласно законодательно установленным нормам по курсу доллара США на дату предоставления авансового отчета.

ВНИМАНИЕ! Приказом № 1645-1 от 14.10.2019 г. внесены изменения в Приложения к Регламенту сотрудников (смета расходов, служебная записка на проживание, служебная записка во изменение приказа)!

Бланки документов:

- Смета — с 1 ноября старые бланки не принимаются!

- Авансовый отчет — Заполняется на одном листе с 2-х сторон!

- Маршрутный лист

- Отчет о результатах

- Служебная записка на проживание

- Служебная записка (изменение приказа)

ВНИМАНИЕ!

1) Даты фактического срока пребывания и даты проездных документов должны совпадать со сроками командировки, указанными в приказе.

2) Днем начала командировки считается день отправления (поезда, самолета и т.д.). Днем окончания командировки считается день прибытия (поезда, самолета и т.д.)

3) Оплата командировочных расходов производится строго в сроки, указанные в приказе о командировании!!!

ВНИМАНИЕ участникам международных конференций!

В МФТИ проводится подготовка сотрудников и студентов к эффектному публичному выступлению с докладом на международных конференциях.

Сотрудникам, которым одобрены заявки на участие в международных конференциях и семинарах в рамках Программы 5-100, консультации по подготовке к выступлению с докладом предоставляются бесплатно.

По всем вопросам, связанным с командированием, обращаться в Отдел международных связей:

Адрес: Московская область, г. Долгопрудный, Институтский пер., 9, каб. 319 АК

Специалист: Мельникова Наталия Владимировна

Расчет на командировочные расходы

РАСЧЕТ

на командировочные расходы т. ____________________________________ (фамилия и инициалы командируемого работника)

в г. ___________________________________ на «______________» дней.

Суточные «____» суток по руб. ____ коп. ___ = руб. ____ коп. ___ Квартирные «____» суток по руб. ____ коп. ___ = руб. ____ коп. ___ -«- «____» суток по руб. ____ коп. ___ = руб. ____ коп. ___ -«- «____» суток по руб. ____ коп. ___ = руб. ____ коп. ___

Стоимость ________________ билета от ___ до ___ руб. ____ коп. ___ (вид транспорта) То же ____________________ билета от ___ до ___ руб. ____ коп. ___ -«- ____________________ билета от ___ до ___ руб. ____ коп. ___ -«- ____________________ билета от ___ до ___ руб. ____ коп. ___

Постельные принадлежности _____________________ руб. ____ коп. ___

Услуги по продаже и доставке проездных билетов _____________________________ руб. ____ коп. ___

Прочие расходы: _______________________________ руб. ____ коп. ___ (указать)

ИТОГО: руб. ____ коп. ___

«__» _________ 19__ г. Командируемый работник ____________________ (подпись)

«Полученные в соответствии с расчетом денежные средства соответствуют расходам, фактически произведенным мной в командировке»

«__» _________ 19__ г. Работник, вернувшийся из командировки ____________________ (подпись)

Командировочное удостоверение N ___

Тов. _____________________________________________________________ (фамилия, имя, отчество) __________________________________________________________________ (должность, место работы)

командируется в __________________________________________________ (пункт назначения) __________________________________________________________________ (наименование учреждения, организации) для ______________________________________________________________ (цель командировки) __________________________________________________________________ на _________ дней.

Действительно по предъявлении удостоверения (паспорта).

М.П.

Руководитель ____________________ (подпись)

«__» ________________ 19__ г.

Отметки о выбытии в командировку, прибытии в пункты назначения, выбытии из них и прибытии в место постоянной работы:

Выбыл из _____________________ Прибыл в ________________________

«__» _________________ 19__ г. «__» ____________________ 19__ г.

Печать, подпись Печать, подпись

Выбыл из _____________________ Прибыл в ________________________

Бесплатным жильем ____________ обеспечивался ___________ дней

«__» __________________ 19__ г. «__» ____________________ 19__ г.

Печать, подпись Печать, подпись

Выбыл из _____________________ Прибыл в ________________________

Бесплатным жильем ____________ обеспечивался ___________ дней

«__» _________________ 19__ г. «__» ____________________ 19__ г.

Печать, подпись Печать, подпись

Примечания. 1. При выезде в несколько пунктов отметки о прибытии и выбытии делаются отдельно в каждом из них.

2. В случае предоставления командированному оплаченного или бесплатного жилого помещения представителем организации делается соответствующая отметка с указанием дней, которая скрепляется подписью и печатью. То же, если не обеспечивался.

Образец и назначение бухгалтерской справки-расчета

В некоторых случаях без оформления бухгалтерской справки-расчета не обойтись. Рассмотрим, для каких целей она служит и что собой представляет.

Понятие

Любой образец бухгалтерской справки-расчета играет роль первичного документа для целей бухгалтерского и/или налогового учета. Ее оформляют, чтобы было дополнительное правовое основание зафиксировать в учете тот или иной факт. При условии, что его нужно подтвердить расчетом конкретной суммы.

Когда оформляют

Как правило, заполнением бланка бухгалтерской справки-расчета занимается только бухгалтер фирмы. Высшее руководство в этом процессе не участвует.

В основном, данная справка необходима, когда остальная «первичка» уже собрана, но для учета нужен дополнительный расчет какого-либо показателя. На практике это может быть:

- бухгалтерская справка-расчет процентов, в т. ч. по займу;

- бухгалтерская справка-расчет пособия (по беременности и родам и др.);

- бухгалтерская справка-расчет суточных;

- бухгалтерская справка-расчет компенсации за задержку зарплаты (ст. 236 ТК РФ);

- бухгалтерская справка-расчет налога на прибыль;

- бухгалтерская справка-расчета 5 процентов по НДС (п. 4 ст. 170 НК РФ);

- бухгалтерская справка-расчет пени;

- бухгалтерская справка-расчет распределения расходов;

- бухгалтерская справка-расчет на списание бензина;

- бухгалтерская справка-расчет как приложение к листку нетрудоспособности и др.

Какова форма бухгалтерской справки-расчета

Обязательный, установленный законом образец бухгалтерской справки-расчета отсутствует. Это значит, что для учетной политики ее форму желательно разработать самостоятельно с учетом всех особенностей предприятия и его документооборота. А утвердить – отдельным распоряжением главы предприятия.

Также см. «Приказ об утверждении учетной политики на 2017 год: образец».

Если сомневаетесь, как правильно составить образец бухгалтерской справки-расчета, руководствуйтесь статьей 9 Закона

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Далее показан пример бухгалтерской справки-расчета:

{kind=link}

На нашем портале скачать бухгалтерскую справку-расчет, если она вам подходит, можно здесь.

Также см. «Бухгалтерская справка: как правильно составить».

Бухгалтерская справка-расчет: образец заполнения

Допустим, что ООО «Гуру» сроком на февраль 2017 года выдало другой фирме заем на сумму 100 000 рублей под 10% годовых. Ниже показан образец бухгалтерской справки-расчета процентов по займу. Обратите внимание: в последнем столбце бухгалтер ООО «Гуру» привел формулу расчета по номерам столбцов данной справки.

Расчет командировки в 2020 году с примерами

За время командировки за работником сохраняется средний заработок, ему положены суточные и компенсация понесенных расходов. Причем компенсация возможна в двух вариантах. А еще есть ряд условий и особенностей, которые должен учесть бухгалтер. Но обо всем по порядку.

Приказ о направлении работника в командировку: бланкскачать бесплатноПриказ о направлении работника в командировку: образец

скачать бесплатноСлужебное задание: бланкскачать бесплатноОтчет о командировке: образецскачать бесплатноАвансовый отчет: бланкскачать бесплатноБухгалтерская справка-расчет: образецскачать бесплатноСлужебная записка о расходах в командировке: образецскачать бесплатно

Что включает расчет командировки в 2020 году

Командировка может быть однодневной, длиться несколько дней или недель. В этот период работник отсутствует на рабочем месте, но занят делами компании. Не являются командировкой:

- Разъездная работа,

- Вахтовая работа.

Поскольку во время поездки сотрудник отсутствует на рабочем месте, то зарплату ему не начисляют. Но он выполняет задание руководителя, поэтому бухгалтерия вместо зарплаты начисляет средний заработок. Расходы по командировке включают три вида выплат:

- Средний заработок,

- Суточные,

- Подотчетные средства.

Расскажем и покажем примеры, как рассчитывать выплаты по командировке в 2020 году.

Средний заработок на время командировки в 2020 году

Итак, первая выплата, которая полагается откомандированному работнику, это средний заработок.

Формула расчета

Среднедневной заработок определяется по простой формуле: доход, начисленный за расчетный период, делится на количество дней в этом же периоде.

|

Среднедневной заработок |

= |

Доход, начисленный за расчетный период |

Количество дней в расчетном периоде |

Разберем подробнее элементы этой формулы.

Расчетный период

По общему правилу в расчетный период входят 12 предыдущих календарных месяцев.

Пример

Сотрудник еде в командировку с 10 февраля 2020 года. Расчетный период – с 1 февраля 2019 года по 31 января 2020 года.

Если сотрудник еще не проработал в компании полного года, то в расчет берутся все отработанные месяцы. А если по делам фирмы едет только что оформленный сотрудник, вместо среднего заработка ему начисляют оклад.

Что входит и не входит в расчет среднего заработка

В сумму дохода за расчетный период включаются не все начисления в пользу работника. А только те, которые связаны с его трудовой деятельностью:

|

Включаются в расчет среднего заработка |

Не включаются в расчет среднего заработка |

|---|---|

|

|

Количество дней в расчетном периоде

Для среднего заработка на период командировки в расчет берутся рабочие дни за 12 предшествующих месяцев. Из общего количества отнимаются дни, когда работник получал выплаты, которые не учитываются в среднем заработке. Например, дни болезни или ухода за ребенком.

Пошаговая инструкция

Зная исходные данные, расчет среднего заработка сводится к простым шагам:

|

Шаг |

Что рассчитать |

Как рассчитать |

|---|---|---|

|

Расчетный период |

12 предыдущих месяцев |

|

|

Суммарный заработок |

Зарплата, надбавки, доплаты, трудовые премии |

|

|

Расчетная сумма |

Проверить, чтобы в суммарный заработок не попали исключаемые суммы |

|

|

Количество дней расчетного периода |

Рассчитать количество рабочих дней, отнять дни, за которые начислялись исключаемые суммы |

|

|

Среднедневной заработок |

Сумму, полученную на шаге 2, разделить на количество дней, полученное на шаге 4 |

|

|

Начисление за период командировки |

Сумму, полученную на шаге 5, умножить на количество дней поездки |

Доплата до оклада

Рассчитанный среднедневной заработок может получиться существенно ниже, чем обычная дневная зарплата работника. В трудовом договоре или локальном акте компании можно предусмотреть условие о доплате до оклада. Такая доплата полностью включается в расходы по налогу на прибыль (п. 25 ст. 255 НК РФ, письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Пример

Работник едет в командировку с 17 по 20 февраля 2020 года, всего 4 дня. Расчетный период – с 1 февраля 2019 года по 31 января 2020 года. Есть исключаемые дни:

- 11 дней бюллетеня,

- 28 дней ежегодного отпуска.

В расчетном периоде работнику начислялись выплаты:

- Зарплата – 718 000 руб.,

- Отпускные – 48 000 руб.,

- Больничные – 22 000 руб.

Рассчитываем средний заработок за период поездки:

- Расчетный период – с 1 февраля 2019 года по 31 января 2020 года, всего 247 рабочих дней,

- Суммарный заработок – 718 000 руб.,

- Количество дней расчетного периода – из 247 дней отнимаем 11 дней больничного и 28 дней отпуска, получаем 208 дней,

- Среднедневной заработок – 718 000 / 208 = 3 451,92 руб.,

- Начисление за время поездки – 3 451,92 руб. * 4 дня = 13 807,68 руб.

Суточные за время командировки в 2020 году

Служебная поездка доставляет работнику определенный дискомфорт. Ему приходится жить вне дома, где-то питаться, как-то обустраивать бытовые условия. Для компенсации этих неудобств работодатель выплачивает суточные.

Суточные не платят, если работник имеет возможность возвращаться домой. Например, из однодневной командировки работник вернется в тот же день. Или в поездке в не очень отдаленную местность, если есть возможность возвращаться домой ежедневно. Отдаленность и транспортную доступность оценивает руководитель. Он же принимает решение о целесообразности ежедневных возвратов и выплате суточных.

Размер суточных полностью отдан на усмотрение работодателя, в законодательстве ограничений нет. Но есть ограничение сумм, не облагаемых НДФЛ и страховыми взносами:

- 700 руб. – в поездке по России,

- 2 500 руб. – в поездке за границу.

Работодатель может выплачивать суммы и в большем размере, достаточно зафиксировать их в локальном акте. Но с превышения придется платить НДФЛ и страховые взносы.

Работнику выплачены суточные за три дня командировки по России по 1 000 руб. за каждый день, всего 3 000 руб. Рассчитаем налоги:

- Необлагаемая сумма – 700 * 3 = 2 100 руб.,

- Превышение – 3 000 – 2 100 = 900 руб.,

- НДФЛ (налоговые вычеты в расчет не принимаем) – 900 * 13% = 117 руб.,

- Взносы в ПФР – 900 * 22% = 198 руб.,

- Взносы в ФОМС – 900 * 5,1% = 45,9 руб.,

- Взносы в ФСС – 900 * 2,9% = 26,1 руб.

Суточные по загранпоездке

На период заграничной поездки суточные выдаются в повышенном размере. Необлагаемая сумма – 2 500 рублей, работодатель может выдавать и больше. Но здесь нужно учитывать одно правило. В день пересечения границы размер суточных определяется местом прибытия:

- В день выезда за границу РФ суточные выдаются в «иностранном» размере,

- В день приезда в Россию суточные выдаются по «российским» нормам.

Даты определяются по отметкам в загранпаспорте.

В положении о командировках организации определены размеры суточных:

- В поездках по России – 800 руб.,

- В поездках по странам ЕАЭС – 3 000 руб.,

- В поездках в «дальнее» зарубежье – 3 500 руб.

Сотрудник едет в командировку:

- С 13 по 15 января в город Санкт-Петербург,

- 15 января он выезжает и прибывает в Казахстан,

- 17 января вылетает из Казахстана и прибывает в Чехию,

- 21 января вылетает из Чехии и прибывает в Россию.

За время поездки ему выдадут суточные:

- За 13 и 14 января – по 800 руб. за каждый день,

- За 15 и 16 января – по 3 000 руб. за каждый день,

- За 17, 18 , 19 и 20 января – по 3 500 руб. за каждый день,

- За 21 января – 800 руб.

Компенсация расходов за время командировки в 2020 году

Работодатель компенсирует расходы, понесенные работником в поездке. Прежде всего, это расходы на проезд и найм жилья, например, оплата гостиницы. Возможны другие расходы. Например, работник арендовал конференц-зал для проведения мероприятия с покупателями. Возможны два варианта оплаты этих расходов.

|

Вариант |

В чем заключается |

|---|---|

|

Подотчетные средства |

Деньги на оплату расходов бухгалтерия моет выдать еще до поездки. Тогда после возвращения работник составляет авансовый отчет. К отчету прилагает билеты, чеки, БСО и другие документы, подтверждающие расходы. |

|

Компенсация расходов |

Если до поездки денег работник не получил, он может рассчитаться своими собственными средствами. После возвращения он должен составить служебную записку на имя руководителя. Перечислить понесенные расходы, приложить билеты, чеки и попросить возместить эти расходы. Обратите внимание: составлять авансовый отчет в этом случае не нужно. Авансовый отчет – это доклад о расходовании подотчетных средств. Но подотчетных в данном случае работник не получал. |

Особенности выплат за время командировки в 2020 году

Расскажем особенности оплаты командировки в некоторых случаях.

Больничный во время командировки

Выплаты зависят от тяжести болезни. Если заболевание легкое, то командировка продолжается по плану. Если заболевший не может выполнять служебное задание, ему необходимо обратиться в медучреждение и получить бюллетень.

Как поступать бухгалтеру? Время командировки продлевается на период бюллетеня. За дни болезни начисляются следующие выплаты:

- Средний заработок не начисляется, вместо него работник получит пособие по нетрудоспособности,

- Суточные начисляются за все дни, в том числе дни болезни,

- Оплата гостиницы выдается за все дни, в том числе и дни болезни, если работник не попал в стационар.

Командировка в выходной

Для оплаты командировки во время выходного дня действует следующее правило. Если по обычному графику у работника этот день является выходным, а в командировке сотрудник в этот день:

- Не работал – день не оплачивается,

- Работал – вместо среднедневного заработка начисляется двойная оплата как за работу в выходные.

Если по обычному графику этот день является рабочим, то начисляется среднедневной заработок по общему правилу.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате