Содержание

- Как составлять РКО на сдачу наличных в банк работником

- СПОСОБ 1. Неправильный и опасный. В РКО вообще нет упоминания о работнике, который везет деньги в банк

- СПОСОБ 2. Неправильный, но безвредный. Работнику, который должен сдать деньги из кассы в банк, они выдаются под отчет

- СПОСОБ 3. Предпочтительный. В РКО есть данные и подпись работника без оформления выдачи денег под отчет

- Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ККТ / касса / платежные агенты»:

- Заполнение расходно-кассового ордера: наличные под контролем

- Основные требования Банка РФ

- Порядок оформления операций

- Заполнение РКО

- Примерный перечень проводок, отражающих выдачу денежных средств

- Пополнение расчетного счета через кассу банка

- Самоинкассация: суть услуги и последовательность действий при зачислении средств

- Вы здесь:

- Порядок применения

- Объявление на взнос наличными образец заполнения

- Скачать объявление на взнос наличными бланк и пример

- Какими документами оформляется сдача в банк из кассы денежной суммы наличными для внесения на свой расчетный счет?

- Указания Банка России N 3210-У

- Документальное оформление выдачи денег из кассы

- Как сдать остаток денежных средств в банк

- Объявление на взнос наличными

- В каких случаях происходит передача наличных средств в банк

- Этапы действий

- Что будет, если не сдавать «лишнюю» наличность в банк

- Правила составления объявления на взнос наличными

- Правила оформления объявления на взнос наличными

- Образец заполнения объявления на взнос наличными

Как составлять РКО на сдачу наличных в банк работником

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 5 июля 2013 г.

Содержание журнала № 14 за 2013 г.Н.А. Мартынюк, эксперт по налогообложению

Организация не пользуется услугами инкассаторских служб, и наличные из кассы отвозит в банк для зачисления на расчетный счет один из работников. Как в такой ситуации оформить РКО при выдаче денег из кассы — должны ли там быть ф. и. о. и паспортные данные этого работника и его подпись? В разных организациях к решению этого вопроса подходят по-разному. Рассмотрим часто применяемые способы и решим, какими можно пользоваться, а какими — не нужно.

СПОСОБ 1. Неправильный и опасный. В РКО вообще нет упоминания о работнике, который везет деньги в банк

То есть строка «Выдать» остается пустой или же в ней указано название банка. В строке «Основание» пишут «Для зачисления на расчетный счет в таком-то банке». По возвращении работника к РКО прикалывают квитанцию банка к объявлению на взнос наличными и указывают ее реквизиты в строке «Приложение».

Обычно бухгалтеры объясняют это тем, что указывают в ордере проводку Дт счета 51 – Кт счета 50, а она, по их мнению, не предполагает составления РКО на физлицо. То есть они считают, что деньги по такому РКО выданы сразу банку, а подпись получателя заменяет приложенная к ордеру квитанция банка.

Что неправильно. Нарушены следующие правила составления РКО и правила выдачи денег из кассы.

Во-первых, в РКО должны быть указаны ф. и. о. и паспортные данные человека, которому выданы деньги, и должна стоять его подпись. Это требование не только Положения о порядке ведения кассовых операцийп. 4.2 Положения, утв. ЦБ от 12.10.2011 № 373-П (далее — Положение), но и Закона о бухучетеп. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Ведь РКО — первичный документ.

Во-вторых, кассир не имеет права выдавать деньги до тех пор, пока получатель не поставит свою подпись и не напишет сумму прописьюп. 4.3 Положения.

В-третьих, РКО должен быть полностью оформлен (в том числе иметь все приложения) уже на момент выдачи денег из кассып. 4.2 Положения; п. 3 ст. 9 Закона от 06.12.2011 № 402-ФЗ. А значит, реквизиты квитанции банка в строке «Приложение» в РКО служить заменой подписи получателя не могут. Ведь квитанция появляется позже, когда банк примет деньги.

Когда деньги сдают в банк через инкассаторскую службу банка, ее работник, принимающий наличные, не ставит свою подпись в РКО. Однако это еще не причина поступать так же и в нашем случае. Во-первых, есть специальные правила инкассацииПоложение ЦБ от 24.04.2008 № 318-П. Во-вторых, подпись в РКО в этом случае заменяет подпись инкассатора на другом документе — квитанции к сумкеп. 9.7 Положения ЦБ от 24.04.2008 № 318-П. Потому что ее инкассатор подписывает сразу же при передаче денег, то есть она оформляется одновременно с РКО. И именно этот документ служит основанием для составления РКО на деньги, сданные инкассаторам.

Чем опасно. Конечно, налоговики за такое нарушение не штрафуют. Опасность в другом: если все деньги или их часть вдруг по каким-то причинам не доедут до банка, под подозрением оказывается кассир. Ведь работник может утверждать, что получил от кассира меньше, чем указано в РКО, или вообще ничего не получал, — всякое бывает. И доказать обратное кассиру нечем, поскольку в получении наличных из кассы никто не расписывался.

Злоупотребления тут могут быть и со стороны самого кассира, который составит РКО на сумму бо´льшую, чем выдал работнику.

Этот способ безопасен только в одном случае — если деньги везет в банк сам кассир. Тогда при помощи РКО действительно оформляется не операция выдачи денег из кассы работнику, а операция сдачи денег банку для зачисления на расчетный счет.

Если кассиров несколько, то передача денег от старшего кассира тому кассиру, который отвозит деньги в банк, оформляется записью в книге учета принятых и выданных кассиром денежных средств по форме № КО-5.

СПОСОБ 2. Неправильный, но безвредный. Работнику, который должен сдать деньги из кассы в банк, они выдаются под отчет

По возвращении из банка работник составляет авансовый отчет и прикладывает к нему в качестве подтверждающего документа квитанцию к объявлению на взнос наличными (в ней есть ф. и. о. человека, от которого приняты деньги).

В РКО указывают проводку Дт счета 71 – Кт счета 50, а на дату зачисления денег на счет делают проводку Дт счета 51 – Кт счета 71.

Бухгалтеры, которые применяют этот способ, аргументируют это так. Если работнику из кассы выданы деньги для передачи кому-либо, то он обязан по ним отчитаться. А как это сделать? Есть привычный способ — авансовый отчет, который предполагает, что ранее наличные были выданы под отчет.

Что неправильно. Деньги под отчет выдают работникам только на расходы — то есть для расчетов с третьими лицами за приобретаемые для компании товары (работы, услуги)п. 4.1 Положения. А при сдаче наличных в банк расходования денег нет — они остаются у организации, хотя и меняют «местонахождение» с кассы на расчетный счет.

Поэтому аргумент, что по любой полученной из кассы сумме работник является подотчетником (кроме зарплаты и прочих выплат непосредственно самому работнику), неверный.

Почему безвредно. Штрафа за ошибочное оформление выданных денег как находящихся под отчетом нет. Факт передачи определенной суммы из кассы работнику зафиксирован. И если с наличными по дороге в банк что-то случится, разбираться будут с тем, с кем надо.

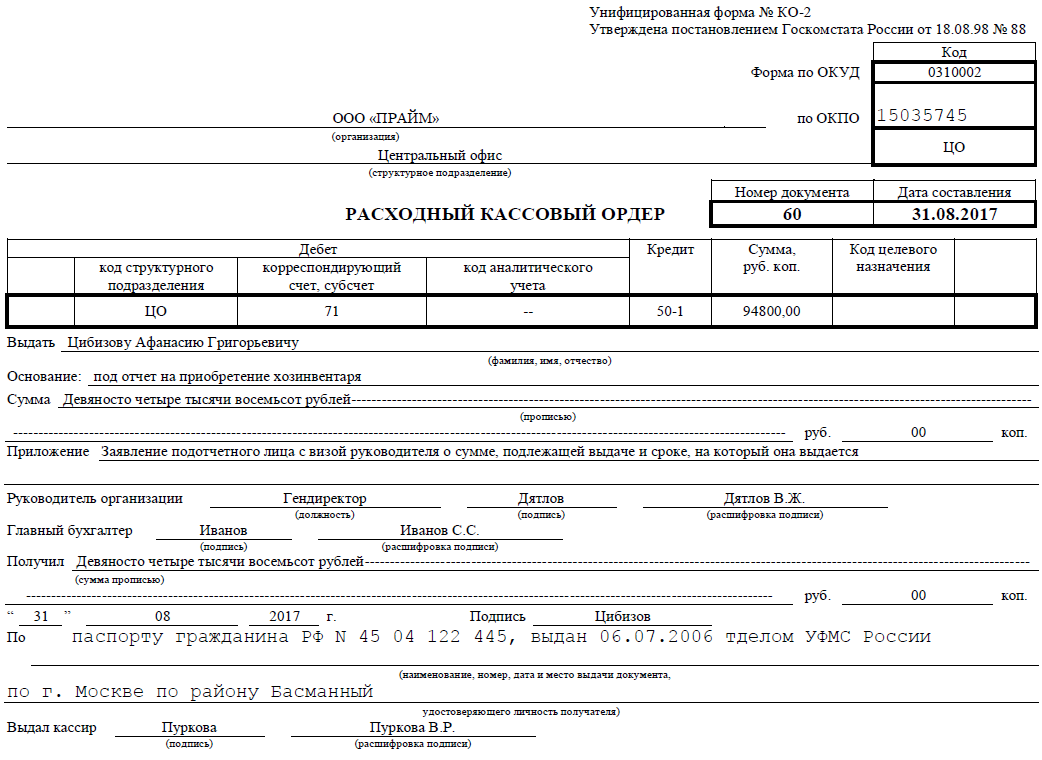

СПОСОБ 3. Предпочтительный. В РКО есть данные и подпись работника без оформления выдачи денег под отчет

В организации должно быть лицо, специально уполномоченное сдавать деньги в банк. Оно назначается распоряжением руководителяп. 1.5 Положения.

Теперь о проводке, которую нужно поставить в РКО. В зависимости от обстоятельств есть два варианта.

ВАРИАНТ 1. Дт счета 51 – Кт счета 50. Она допустима в составленном на работника РКО, если есть уверенность, что деньги банк примет в тот же день. Дата приема — дата на квитанции к объявлению на взнос наличными. Основание для проводки — РКО и квитанция банка.

ВАРИАНТ 2. Если же есть вероятность, что работник сдаст деньги в банк лишь на следующий день (например, он вечером объезжает несколько принадлежащих фирме точек продаж и может не успеть в банк до его закрытия), лучше делать проводку Дт счета 57 «Переводы в пути» – Кт счета 50. Когда деньги сданы в банк, делаем проводку Дт счета 51 – Кт счета 57.

Этот вариант хорош еще и потому, что банк при приеме наличных может выявить фальшивые купюры и тогда указанная в РКО при выдаче денег проводка Дт счета 51 – Кт счета 50 окажется составленной на неверную сумму.

Образец правильного оформления РКО приведен ниже.

Записывая этот РКО в кассовую книгу, в графе 2 укажите ф. и. о. работника с пометкой «Для зачисления на расчетный счет организации в таком-то банке».

***

С составлением РКО в организациях разобрались. А как оформлять расходник на сдачу денег в банк у индивидуального предпринимателя?

Если он сам ведет кассовые операции и сам сдает наличные из кассы в банк, то подходит и «обезличенный» РКО, то есть способ 1. А если что-то одно из этого делает его работник, нужно фиксировать передачу денег между ним и ИП, то есть использовать способ 3.

| РАСХОДНЫЙ КАССОВЫЙ ОРДЕР | Номер документа | Дата составления |

| 1-153 | 31.05.2013 |

| Дебет | Кредит | Сумма, руб. коп. | Код целевого назначения | ||||

| код структурного подразделения | корреспондирующий счет, субсчет | код аналитического учета | |||||

| 51 | 1 | 50 | 160 000,00 | ||||

| Выдать | Перевозову Александру АндреевичуДанные и подпись работника, который повезет деньги в банк |

| (фамилия, имя, отчество) |

| Основание: | Для зачисления на расчетный счет ООО «Космос» в банке «ЛунаБанк» |

| Сумма | Сто шестьдесят тысяч рублей |

| (прописью) |

| руб. | 00 | коп. |

| Приложение | нетРеквизиты квитанции банка к объявлению на взнос наличными можно не указывать, так как на момент составления РКО квитанция банком еще не оформлена. Но если это нужно (например, для удобства учета), то можно их потом вписать |

| Руководитель организации | Директор (должность) |  (подпись) (подпись) |

Фомин А.А. (расшифровка подписи) |

| Главный бухгалтер |  (подпись) (подпись) |

Еремина С.Б. (расшифровка подписи) | |

| Получил | Сто шестьдесят тысяч рублейЗаполняет работник своей рукой |

| (прописью) |

| руб. | 00 | коп. |

|

«31» мая 2013 г. |

Подпись |  Данные и подпись работника, который повезет деньги в банк Данные и подпись работника, который повезет деньги в банк |

| По | паспорту 4501 697895, выданному ОВД Пресненского района г. Москвы 25.05.2005Данные и подпись работника, который повезет деньги в банк |

| (наименование, номер, дата и место выдачи документа, |

удостоверяющего личность получателя)

| Выдал кассир |  (подпись) (подпись) |

Монеткина А.Е. (расшифровка подписи) |

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ККТ / касса / платежные агенты»:

2019 г.

- Образцы возвратных чеков, № 21

- Онлайн-ККТ: разъяснения ФНС, № 20

- Используем онлайн-кассу правильно, № 18

- Применение ККТ: вовремя и без ошибок, № 17

- Кому не надо применять ККТ в 2019 году, № 16 Разбираемся с оформлением онлайн-чеков, № 16 Отвечаем на «чековые» вопросы, № 16

- Изучаем новые поправки в Закон о ККТ, № 13

- Маркировка товара в кассовых чеках, № 1

2018 г.

- ККТ-проверки: быть или не быть, № 7

- Поспешите перепрошить ККТ, № 23

- Займы и ККТ: когда нужен чек, № 21

- Цена кассовой ошибки, № 20

- Пробивать ли чек?, № 17

- Изучаем поправки об онлайн-кассах, № 14

- Отвечаем на «кассовые» вопросы, № 13

- Когда нужна онлайн-касса, № 11

- Онлайн-ККТ: покупать или подождать?, № 10 Не применили ККТ: как избежать штрафа, № 10

2017 г.

- Чеки ККТ на товар в обменной таре, № 24

- Когда нужны чеки «возврат прихода», № 22 НДС с межценовой разницы в чеках ККТ, № 22 Признак способа расчета в кассовом чеке, № 22

- Отвечаем вмененщикам на ККТ-вопросы, № 15

- Как сэкономить на онлайн-кассе, № 13

- Онлайн-кассы в интернет-магазинах, № 11

- Как начать работу с онлайн-ККТ, № 1 Цена ККТ-нарушений, № 1 Этапы перехода на онлайн-ККТ, № 1

Заполнение расходно-кассового ордера: наличные под контролем

Вопросы организации и ведения кассовых операций являются актуальными для предпринимателей, осуществляющих расчеты наличными денежными средствами. Изменения в применении ККТ, в частности, введение онлайн-касс, повлекло за собой ряд корректировок в порядке учета кассовых операций (Указание от 19.06.2017 N 4416-У, которое вступило в действие с 19.08.2017). Узнайте об основных изменениях в организации кассовых операций, повторите основные пункты оформления расходного кассового ордера и скачайте бесплатно расходно-кассовый ордер (бланк 2019 года). КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Порядок ведения кассовых операций с наличными деньгами на территории РФ установлен Банком России. Порядок является единым и обязательным для юрлиц.

Основные требования Банка РФ

Необходимо распорядительным документом (Приказом) установить лимит остатка денежных средств в кассе, который рассчитывается по формуле в соответствии с Указанием Банка России.

Важно: Субъекты малого предпринимательства и ИП в соответствии с Письмом ФНС России от 09.07.2014 N ЕД-4-2/13338 могут не устанавливать лимит остатка наличных денег.

Все операции с наличностью оформляются кассовыми документами и отражаются в кассовой книге. Так, операции по приходу, расходу наличных оформляются приходными или расходными кассовыми ордерами (можно составлять один ПКО и один РКО после закрытия смены).

Поступление и выдача наличных денежных средств отражается в кассовой книге (КК), записи в ней делаются по каждому ПКО и РКО. В конце рабочего дня кассир сверяет наличные деньги в кассе с суммой остатка по КК, заверяет записи в ней подписью. При отсутствии в течение дня движения денег по кассе запись в КК не делается.

ПКО, РКО и КК могут оформляться на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания не допускается. Вносить исправления в бумажные документы можно, указав: дату исправления, подписи лиц, составивших исправляемый документ с фамилий и инициалов. Контроль за ведением КК осуществляет главбух.

Важно: ИП могут не оформлять кассовые документы и не вести КК (п.4.1 Указаний Банка России 3210-У).

Ведение кассовых операций может осуществляться кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами осуществляется под роспись. У кассира должна быть печать с реквизитами для подтверждения проведения им операции и образцами подписей лиц, имеющих право подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы: сдача наличной выручки на расчетный счет, выдача заработной платы и других выплат работникам, выдача подотчетных сумм и др. Расходный кассовый ордер (бланк word) скачать бесплатно вы сможете в конце статьи.

Порядок оформления операций

|

Выдача наличных под отчет |

|

|

Сдача наличной выручки в банк |

|

|

Выдача наличных на зарплату |

|

|

Прочие выдачи |

кассир требует паспорт или доверенность у получателя денег (оригинал или копия доверенности остаются в кассе) |

Все операции по выдаче наличных из кассы могут быть оформлены РКО по унифицированной (не обязательной для применения с 01.01.2013 в соответствии с Федеральным законом N 402-ФЗ «О бухгалтерском учете») форме № КО-2. Образец расходного кассового ордера скачать бесплатно можно в конце статьи.

РКО оформляется с внесением записи в книгу днем фактической выдачи денег.

Расходный кассовый ордер (пример заполнения)

Заполнение РКО

По строке «организация» указывается наименование юрлица в соответствии с данными ЕГРЮЛ.

При наличии у организации филиалов, представительств или иных обособленных подразделений, им могут присваиваться коды. В этом случае в строке «структурное подразделение» указывается наименование такого подразделения в соответствии с учредительными документами, а в графе «Код структурного подразделения» указывается код такого подразделения.

Обязательная нумерация РКО законодательно не установлена. При принятии решения о нумерации порядок ее следует установить локальным актом.

Дата составления РКО — дата выдачи наличных денег из кассы.

В графе «Дебет» указываются счета бухучета, на которых подлежат отражению операции по выдаче наличных. Примеры операций приведены в таблице ниже.

В графе «Кредит» указывается счет движения денежных средств в кассе по бухсчету 50.01 «Касса организации».

Сумма полученных денежных средств указывается цифрами в графе «Сумма, руб.коп.» и прописью в соответствующих строках ордера. Запись делается с начала строки с заглавной буквы.

Графа «Код целевого назначения» заполняется только в том случае, если в кассу поступили средства целевого финансирования.

В строке «Выдать» заполняется ФИО получателя денег.

В строке «Основание» — содержание хозяйственной операции (например, для зачисления на р/счет ООО «ВИД» в Банке ПАО «Свет»)

В строке «Приложение» — название и реквизиты первичных документов (товарной накладной, акта приема-передачи, решения о выплате дивидендов, приказа о выплате матпомощи и т.д.).

В строке «По» — паспортные данные получателя и реквизиты доверенности (при ее наличии).

После выдачи денег кассир подписывает РКО и оставляет его себе вместе с оригиналом или копией доверенности (если получатель действует на ее основании).

Примерный перечень проводок, отражающих выдачу денежных средств

|

Операция |

Проводка |

|

|

Дебет |

Кредит |

|

|

Сдача наличных денег в банк через инкассаторов |

||

|

Выплата ЗП из кассы (по платежной ведомости или РКО) |

||

|

Выдача в подотчет сотруднику по его заявлению на хозяйственные нужды организации |

||

|

Выплата дивидендов учредителям компании |

||

|

Оплата контрагентам за поставку товаров, материалов, выполнение работ или оказание услуг, выплата алиментов |

60, 76 |

|

|

Выданы денежные средства из кассы структурным подразделениям организации |

||

Организации, использующие для ведения бухучета специальные программы, заполняют обязательные данные РКО с учетом технических возможностей, заложенных в данные программы.

Существует возможность заполнить онлайн расходный кассовый ордер с помощью некоторых интернет-ресурсов или скачать расходно-кассовый ордер (образец заполнения 2019) в приложении к статье.

Процедура внесения наличных на расчетный счет юридического лица регулируется Указанием Банка России №3210-У от 11 марта 2014 г. «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Операции с наличными (независимо от источника) должны находить свое отражение в документах бухгалтерии организации в виде проводок с участием 50 и 51 счетов бухучета.

Внести наличные в кассу банка может уполномоченный представитель организации – ее руководитель, сотрудник или третье лицо. Их полномочия утверждаются приказами или доверенностями.

Представитель организации должен знать точную сумму и источник поступления денежных средств. Для юридических лиц таких источников несколько.

Таблица 1. Кассовые символы по статьям прихода

| Символ источника поступления |

Наименование |

Источники поступления денежных средств |

| 02 | Поступления от продажи товаров | Выручка от розничной, оптовой торговли и общественного питания, а также других видов деятельности, чьи обороты учитываются в составе оборотов розничной торговли и общественного питания |

| 11 | Поступления от реализации платных услуг (выполненных работ) | Поступления от реализации услуг предприятий транспорта, кинопроката, театрально-зрелищных организаций, туристических компаний и т. д. Сюда же относятся денежные поступления от услуг по сдаче в аренду, плата за услуги связи и ЖКХ |

| Поступления налогов, сборов, страховых взносов, штрафов, таможенных платежей, средств самообложения граждан, взносов, страховых премий | Наличные от поступления налогов, штрафов, сборов, страховых взносов, а также паевых, вступительных, целевых, благотворительных и прочих взносов, взносов учредителей в уставный капитал организаций | |

| 15 | Поступления от операций с недвижимостью | Поступление от реализации недвижимости, а также для переводов в оплату недвижимости. Взносы на счета ТСЖ, жилищных кооперативов и прочих организаций, связанных с операциями с недвижимостью |

| 32 | Прочие поступления | Отражает все источники, не относящиеся к символам 02 — 31: возврат неиспользованных подотчетных средств, полученных по денежным чекам, поступления от реализации собственного имущества, оплата аренды банковских ячеек |

Есть 2 способа внесения наличных на расчетный счет юридического лица:

- через кассу банка;

- самоинкассация.

Рассмотрим каждый способ подробнее.

Пополнение расчетного счета через кассу банка

Внесение наличных происходит в два этапа:

- формирование приходного документа (объявления на взнос наличными);

- внесение наличных в кассу банка.

Этап 1. Объявление на взнос наличными

Внесение денежной наличности в кассу банка осуществляется на основании приходного кассового документа — объявления на взнос наличными. Форма утверждена Указанием ЦБРФ от 30 июля 2014 г. N 3352-У.

Рисунок 1. Объявление на взнос наличными. Источник: сайт «Бланкер.ру»

Объявление создает сотрудник банка, вместе с ним распечатываются квитанция и кассовый ордер. Представителю компании нужно сообщить наименование организации, номер расчетного счета, сумму, источник поступления денежных средств и поставить подпись в документе.

Этап 2. Внесение наличности в кассу банка

Получив на руки объявление на взнос наличными, уполномоченный представитель организации направляется в кассовый узел банка, где происходят пересчет и моментальное зачисление наличных денежных средств на расчетный счет организации.

После клиент получает квитанцию с подписью кассира, подтверждающую внесение денежных средств. Кассовый ордер передается организации вместе с выпиской по расчетному счету за этот день.

Таблица 2. Тарифы на услуги приема наличных в отделениях банков для юридических лиц

| Наименование банка | Стоимость услуги, % |

| Сбербанк (ПАО) | 0,3-0,36% |

| ВТБ (ПАО) | 0,08-0,4% |

| ГПБ (АО) | 0,02-0,05% |

| Банк ФК Открытие | 0,13-2% |

| ВТБ 24 (ПАО) | 0-0,3% |

| УБРиР | 0,05-1% |

Самоинкассация: суть услуги и последовательность действий при зачислении средств

Самоинкассация – современный способ вносить денежную наличность на расчетный счет организации. Услуга предназначена для предприятий малого и среднего бизнеса, у которых есть необходимость сдавать выручку независимо от графика работы отделений банков. Комиссия за внесение наличных таким способом несколько ниже, чем за аналогичную операцию, проводимую через кассы банков или за инкассацию наличности.

Главное удобство – доступность услуги. Сеть банкоматов и терминалов приема денежной выручки от ООО уже сейчас обширна и продолжает разрастаться. Сотрудникам компаний, отвечающим за внесение наличных, не нужно перевозить большие суммы денег и стоять в очередях в кассы банков. Они получают возможность круглосуточно сдавать выручку на расчетный счет с зачислением не позднее следующего дня.

Подключиться к услуге можно у специалистов по РКО банков, предоставляющих такой сервис. Клиент открывает расчетный счет и заключает договор на самоинкассацию. После получает секретный идентификационный код (ID) или пластиковую карту, с помощью которых будет проходить активация услуги в терминалах и банкоматах cash-in. Кроме того, уполномоченное лицо организации получает список терминалов или банкоматов, в которых может происходить внесение выручки.

Примерный алгоритм процедуры внесения наличных через автоматические приемные устройства следующий.

- В главном меню устройства по приему наличных выберите пункт «Платежи наличными».

- Из списка вариантов выберите «Кредиты и финансовые услуги».

- Перейдите в раздел «Самоинкассация».

- Укажите идентификационный код.

- Выберите расчетный счет, на который необходимо внести наличные.

- Подтвердите согласие на операцию.

- При необходимости введите дополнительную информацию по операции – например, назначение и период платежа.

- Выберите источник взноса.

- Проверьте правильность введенных данных.

- Поместите деньги в купюроприемник и нажмите «Оплатить».

- Получите чек.

Процесс внесения наличных на расчетный счет юридического лица занимает считанные минуты и мало чем отличается от процесса пополнения обычной банковской карты физического лица.

Таблица 3. Тарифы на услуги самоинкассации для юридических лиц

| Наименование банка | Стоимость услуги |

| Сбербанк (ПАО) | 0,3% |

| ВТБ (ПАО) | 0,25-0,27 |

| Банк ФК Открытие | 50 руб.* |

| УБРиР | 60 руб.* |

* За один операционный день, если имеет место факт внесения наличных.

Вы здесь:

Ведение экономической деятельности организации подразумевает движение денежных средств как по расчетному счету в банке, так и в кассе организации. На основании Положений Банка России в каждой организации устанавливается лимит остатка кассы, поэтому на конец рабочего дня остаток по кассе не должен превышать установленные расчетом суммы. Для этого сверхлимитные денежные средства сдаются в банк на расчетный счет организации, документом подтверждающим передачу денег в банк является «объявление на взнос наличными» (форма 0402001 с 1 ноября 2014 года) .

Порядок применения

Ежедневно главный бухгалтер или кассир организации осуществляющий кассовые операции в организации должен осуществлять контроль лимита остатка кассы в организации. В случае превышения данного лимита денежные средства передаются в банк. Для этого ответственное лицо заполняет форму объявления для внесения денег в банк, утвержденную на основании указа Банка России №3352-У от 30 июля 2014 года, и введенную в действие с 1 ноября 2014 года.

Отметим, что за превышение лимита организация может быть оштрафована, при этом максимальная сумма составляет 50 тыс. рублей. Сверх лимита организация может хранить наличные денежные средства предназначенные для оплаты зарплаты, а также суммы предназначенные для социальных выплат на стипендии и страхование. Допустимый срок хранения этих сумм – 3 рабочих дня для обычных районов и 5 для районов Крайнего Севера, при этом день получения денег входит в этот срок.

Объявление на взнос наличными образец заполнения

Объявление на внесение денег в банк может заполняться ответственным сотрудником, как от руки, так и с применением печатной техники, при этом помарки и исправления не допускаются. В некоторых случаях такое объявление может заполняться работниками банка, где открыт расчетный счет организации.

Объявление на внесение денег в банк может заполняться ответственным сотрудником, как от руки, так и с применением печатной техники, при этом помарки и исправления не допускаются. В некоторых случаях такое объявление может заполняться работниками банка, где открыт расчетный счет организации.

Бланк объявления содержит 3 части: «Объявление», «Квитанция» и «Ордер». Все они содержат одинаковую информацию, при этом 2 части остаются в банке, а 1 часть – «Квитанция» с отметкой банка о приеме денег остается у организации для отчетности. Заполнять начинают с верхней части и потом дублируют информацию в оставшихся двух, рассмотрим, что как это происходит.

Порядок заполнения:

Каждое объявление должно иметь номер, который присваивается по порядку и вписывается в графе «№», а также проставляется дата – она соответствует тому дню, когда организация вносит деньги на расчетный счет предприятия. Поэтому, объявление необходимо составлять в тот день, когда бухгалтер (руководитель) непосредственно повезет деньги. Либо предположить этот день заранее.

По «Дебету» отображается наименование организации, которая осуществляет внесение денег, и номер ее расчетного счета. По «Кредиту» указывается наименование организации получателя и ее расчетный счет. Далее указывается ИНН организации получателя и ее расчетный счет (в квитанции, данные по расчетному счету в графе, рядом с ИНН не заполняются). Ниже указываются реквизиты банков вносителя и получателя денежных средств (БИК в соответствии с Классификатором).

После указывается сумма вносимых денег – пишется прописью (рубли прописными, а копейки указываются цифрами) и дублируется цифрами в поле рядом (графа «сумма»), как на примере. Ниже указывается источник поступления денег – прописью и указывается цифровой код (графа «символ»), например, торговой выручке будет соответствовать код «02». На объявлении вноситель должен поставить свою личную подпись.

В графе «от кого» вносится наименование той организации, которая осуществляет взнос денег, а в графе «получатель» наименование той организации, на расчетный счет которой вносятся средства. В большинстве случаях это в этих двух графах – вноситель и получатель будет одна и та же организация. Далее в графе «Дебет», в поле «Счет №» пишется номер расчетного счета организации.

Коды источников поступления денежных средств:

- «02» – указывается торговая выручка;

- «05» – выручка, полученная от пассажирского транспорта;

- «08» – поступления по коммунальным платежам и квартплате;

- «09» – выручка, полученная от проведения зрелищных мероприятий;

- «11» – оказание прочих услуг;

- «12» – налоги и сборы;

- «15» – поступления, полученные от реализации недвижимости;

- «16» – вклады населения (за исключение Сбербанка РФ);

- «17» – от организаций и предприятий Госкомитета РФ по информатике и связи;

- «18» – средства, полученные от учреждений Сберегательного банка РФ;

- «19» – поступление денежных средств на счет индивидуального предпринимателя;

- «20» – реализация ценных бумаг (за исключением Сбербанка);

- «28» – возврат зарплаты и других выплат, которые к ней приравнены;

- «30» – проведение валютно-обменных операций с физ.лицами;

- «31» – поступления на счет физ.лица;

- «32» – указываются прочие поступления;

Объявление необходимо заполнять без помарок и внесения исправления. Сумма вносимых денежных средств должна соответствовать сумме, указанной в бланке. Операционист и Кассовый работник банка должны проверить правильность составления документа, в случае необходимости объявление переоформляется. После внесения указанной в объявлении суммы денег в кассу банка, кассир, проверив деньги, заполняет документ и предоставляет клиенту квитанцию.

Расходный кассовый ордер организации и квитанция будут являться подтверждающими внесение денег в банк из кассы организации. Если организация пользуется услугами инкассаторов, то подтверждающими документами внесения денег в банк будет являться препроводительная ведомость.

Скачать объявление на взнос наличными бланк и пример

![]() Объявление на взнос наличными форма 0402001 новый бланк с 2015 года.

Объявление на взнос наличными форма 0402001 новый бланк с 2015 года.

Скачать образец заполнения в формате Pdf.

Какими документами оформляется сдача в банк из кассы денежной суммы наличными для внесения на свой расчетный счет?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

Консультация предоставлена 21.05.2015 г.

Организация собирается сдать в банк из кассы денежную сумму наличными для внесения на свой расчетный счет.

Какими документами оформляется такая операция? Как следует заполнить расходный кассовый ордер (на чье имя)?

Указания Банка России N 3210-У

В соответствии с п. 3 Указания N 3210-У Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У) уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

Документальное оформление выдачи денег из кассы

Выдача денежных средств из кассы для внесения на расчетный счет оформляется расходным кассовым ордером (форма N КО-2). Документы на выдачу денег должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром (п. 4.3 Указания N 3210-У). Выдача денег по расходному ордеру должна быть отражена в кассовой книге (форма N КО-4). Формы КО-2 и КО-4 утверждены постановлением Госкомстата России от 18.08.1998 N 88.

При сдаче наличных денег в банк расходный кассовый ордер следует заполнить следующим образом:

— по строке «Выдать» указывается фамилия, имя, отчество сотрудника, сдающего средства в банк;

— по строке «Основание» — сдача наличных средств в банк;

— по строке «Сумма» — сумма сдаваемых средств;

— по строке «Приложение» — реквизиты квитанции банка;

— по строке «Получил» — также сумма сдаваемых средств;

— по строке «По» — наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя денег.

Кроме того, в расходном кассовом ордере проставляются подписи соответствующих лиц (руководителя, главного бухгалтера, кассира).

Сдача денежной наличности организацией в кассу банка производится по объявлению на взнос наличными по форме 0402001 (Приложение 1 к Указанию Банка России от 30.07.2014 N 3352-У), представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (пункты 2.4, 3.1 Положения Банка России от 24.04.2008 N 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»; далее — Положение N 318-П).

Кассир банка, приняв от организации деньги по объявлению, ставит на квитанции оттиск штампа кассы и печать, затем выдает ее организации. Ордер с отметкой банка о приеме наличных денег прилагается к банковской выписке с расчетного счета организации. Объявление остается в банке (п. 2.9 Положения N 318-П). Квитанция подшивается к расходному кассовому ордеру, которым оформлялось выбытие денег из кассы.

Как сдать остаток денежных средств в банк

Наличные деньги сверх установленного лимита должны храниться на банковских счетах (п. 2 указания Банка России от 11 марта 2014 г. № 3210-У).

Способы сдачи наличности в банк

Сдать в банк сверхлимитный остаток наличных денег можно одним из следующих способов:

- самостоятельно в операционную кассу банка;

- через организацию, входящую в систему Банка России (например, инкассаторскую службу).

Перечень сотрудников, которые могут сдавать наличные деньги в банк, законодательно не установлен. Но целесообразнее, чтобы наличность сдавал кассир, несущий материальную ответственность за ее сохранность.

Услуги по инкассации наличных денежных средств оказывают кредитные организации (п. 1.5 Положения Банка России от 24 апреля 2008 г. № 318-П).

Документальное оформление сдачи наличности

Независимо от способа сдачи наличности в банк оформите расходный кассовый ордер и внесите запись в кассовую книгу (п. 6 указания Банка России от 11 марта 2014 г. № 3210-У). В расходном кассовом ордере, в частности, укажите:

- в строке «Выдать» – фамилию, имя, отчество работника организации, который собрал и передал инкассаторам банка сумку с наличностью;

- в строке «Приложение» – прилагаемые первичные документы, их номера и даты составления.

Такой порядок следует из абзаца 3 пункта 4.6, пункта 6 указания Банка России от 11 марта 2014 г. № 3210-У и разъяснен в письме Банка России от 16 октября 2015 г. № 29-1-1-ОЭ/4065.

При сдаче денежных средств непосредственно в кассу банка заполняется объявление на взнос наличными, которое включает в себя три документа:

- объявление;

- квитанцию;

- ордер.

При сдаче денежных средств с помощью инкассаторской службы к приезду инкассаторов кассир (старший кассир) должен подготовить наличную выручку, сложить ее в сумку (выдается банком) и составить:

- препроводительную ведомость;

- накладную к сумке;

- квитанцию к сумке.

Ведомость вкладывается кассиром в сумку с денежной наличностью, которая пломбируется таким образом, чтобы при перевозке ее нельзя было незаметно вскрыть. Накладная и сумка с наличными деньгами передаются инкассатору. Кроме того, кассир (старший кассир) учреждения заполняет явочную карточку.

При приеме сумки инкассатор подписывает квитанцию к сумке и проставляет на ней оттиск штампа. Квитанция остается в организации.

Такой порядок предусмотрен пунктами 4.2, 9.6, 9.7 Положения Банка России от 24 апреля 2008 г. № 318-П.

Кассир банка сверяет фактически переданную сумму с суммой, указанной в объявлении. Если они сходятся, он подписывает каждый документ и отдает сотруднику организации квитанцию. Если суммы расходятся, то объявление на взнос нужно оформить заново – на фактическую сумму. При этом кассир банка перечеркивает ошибочно заполненное объявление на взнос наличными, а на обороте квитанции указывает фактическую сумму и расписывается. Такие правила установлены пунктами 3.4 и 3.5 Положения Банка России от 24 апреля 2008 г. № 318-П.

При обнаружении сомнительной купюры сотрудник банка отправляет ее на экспертизу и составляет:

- акт вскрытия сумки и пересчета вложенных наличных денег;

- ордер по передаче ценностей;

- справку о приеме на экспертизу сомнительных денежных знаков в двух экземплярах.

Такой порядок следует из пунктов 16.1 и 16.2 Положения Банка России от 24 апреля 2008 г. № 318-П.

Если экспертиза подтвердит, что купюра фальшивая, организация должна получить акт экспертизы (код ОКУД – 0402156) (п. 16.10 Положения Банка России от 24 апреля 2008 г. № 318-П).

Бухучет: сдача в банк выручки

При сдаче денег в банк через кассира (или заменяющего его сотрудника) в бухучете нужно сделать проводку:

Дебет 51 Кредит 50

– сданы в банк денежные средства.

При сдаче денег инкассаторам в бухучете нужно сделать проводку:

Дебет 57 Кредит 50

– сданы в банк денежные средства.

При зачислении денег на расчетный счет делается запись:

Дебет 51 Кредит 57

– зачислены деньги на расчетный счет.

Такой порядок предусмотрен Инструкцией к плану счетов (счета 50, 51, 57).

Бухучет: фальшивые купюры

Если при сдаче наличности в банк обнаружилась фальшивая купюра, то на счете 51 «Расчетный счет» нужно отразить не всю сумму выручки, переданной в банк, а только ее часть – за вычетом нарицательной стоимости сомнительной купюры.

После получения акта экспертизы (код ОКУД – 0402156) о том, что купюра фальшивая, в бухучете нужно сделать проводку:

Дебет 94 Кредит 57

– отражена недостача в размере нарицательной стоимости фальшивой купюры.

Если виновным в наличии фальшивой купюры признан кассир, недостача взыскивается за его счет:

Дебет 73 Кредит 94

– отнесена недостача на кассира;

Дебет 70 (50) Кредит 73

– возмещена кассиром недостача.

Если сотрудник признан невиновным, то недостача включается в состав прочих расходов:

Дебет 91-2 Кредит 94

– списана недостача за счет собственных средств организации.

Порядок действий при обнаружении фальшивых купюр после инкассации и при сдаче наличности непосредственно в кассу банка — одинаковый.

Такой порядок следует из Инструкции к плану счетов (счета 57, 73, 94).

Затраты, связанные с оплатой инкассаторских услуг, в бухучете включаются в состав прочих расходов (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 60

– отражены расходы по оплате услуг инкассации;

Дебет 19 Кредит 60

– отражена сумма НДС по услугам инкассации.

Такой порядок следует из Инструкции к плану счетов (счета 60, 91-2).

ОСНО

При расчете налога на прибыль стоимость услуг по инкассации включите в состав внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

Суммы недостачи (фальшивых купюр) при расчете налога на прибыль не учитываются (п. 49 ст. 270 НК РФ). Поскольку в бухучете такие расходы включаются в состав прочих, у организации возникнет постоянное налоговое обязательство (п. 7 ПБУ 18/02).

НДС по услугам инкассации примите к вычету при соблюдении условий, предусмотренных статьями 171 и 172 Налогового кодекса РФ.

УСН

Если организация платит единый налог с разницы между доходами и расходами, затраты на инкассацию уменьшают налоговую базу в составе расходов, связанных с оплатой услуг банка (подп. 9 п. 1 ст. 346.16 НК РФ).

Суммы недостачи, возникшие в результате обнаружения фальшивых купюр, не учитываются при расчете единого налога (п. 2 ст. 346.16, ст. 252, п. 49 ст. 270 НК РФ). Такие расходы не являются экономически обоснованными.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога расходы на оплату услуг инкассации не влияют. Потери от получения фальшивых купюр при расчете ЕНВД также не учитывайте.

ОСНО и ЕНВД

Расходы на инкассацию выручки, полученной в рамках деятельности на общей системе налогообложения, учтите при расчете налога на прибыль. Если инкассируется наличность, полученная от деятельности, облагаемой ЕНВД, расходы на инкассацию при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

Если в рамках одного договора на инкассацию в банк сдается выручка, полученная от разных видов деятельности, расходы на инкассацию нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Сумму НДС, выделенную в счете-фактуре на инкассаторские услуги, также нужно распределить. Распределите НДС пропорционально доле операций, облагаемых этим налогом. Долю операций, облагаемых НДС, определите исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), облагаемых НДС, в общем объеме отгрузки за налоговый период. Такой порядок предусмотрен в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

НДС, который можно принять к вычету, рассчитайте по формуле:

| НДС, который можно принять к вычету | = | НДС, выделенный в счете-фактуре на инкассаторские услуги | × | Стоимость отгруженных за налоговый период товаров (работ, услуг, имущественных прав), реализация которых облагается НДС | : | Общая стоимость товаров (работ, услуг, имущественных прав), отгруженных за налоговый период | ||

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Объявление на взнос наличными

Составление объявления на взнос наличными необходимо тогда, когда предприятия или организации вносят наличные средства на свой расчетный счет в банке. Документ является обязательным и носит строгую форму, поэтому кредитные учреждения очень требовательно относятся к его заполнению и всегда тщательно проверяют правильность внесенных в него сведений.

ФАЙЛЫ

Скачать пустой бланк объявления на взнос наличными .docСкачать образец заполнения объявления на взнос наличными .doc

В каких случаях происходит передача наличных средств в банк

Согласно закону, компании могут вести расчеты как путем безналичных перечислений, так и при помощи наличных платежей (но только при работе с населением). Во втором случае, фирма должна иметь контрольно-кассовый аппарат или же использовать бланки строгой отчетности установленного образца.

При этом существует лимит средств, который может храниться в кассе, излишки же следует регулярно сдавать в банк.

Именно для таких ситуаций и разработана форма объявления на взнос наличными.

Следует отметить, что документ имеет широкое распространение и используется предприятиями, независимо от той сферы, в которой они работают и уровня бизнеса, к которому относятся.

Этапы действий

В конце каждого рабочего дня кассир или бухгалтер организации обязан проводить подсчет денежных средств, находящихся в кассе. Если денег оказывается больше установленного лимита, то их нужно сдавать в обслуживающий банк для зачисления на расчетный счет. Как раз в момент передачи и заполняется форма объявления на взнос наличными.

Оформление документа происходит в присутствии банковского работника, при этом в некоторых случаях специалист банка может сам внести нужную информацию в документ (по просьбе клиента).

Деньги может сдавать как руководитель предприятия, так и лицо, действующее от имени организации (например, кассир или бухгалтер), но в этом случае у представителя должна быть действующая доверенность, заверенная у нотариуса.

Что будет, если не сдавать «лишнюю» наличность в банк

Если в случае внезапной проверки надзорные органы обнаружат в кассе превышение лимита денежных средств, это обернется для компании-нарушителя штрафными санкциями. При этом размер штрафа может доходить до пятидесяти тысяч рублей. Исключение составляют те ситуации, когда деньги, хранящиеся в кассе, предназначены для выплаты заработной платы, социальных пособий, стипендий, страховок и пр. нужд работников предприятий.

Но и тут следует придерживаться определенного порядка: срок хранения такой «налички» не должен превышать трех дней. При этом если компания работает на Крайнем Севере или в труднодоступных районах, то период увеличивается до 5 дней (включая день выплаты).

Правила составления объявления на взнос наличными

Документ имеет стандартную унифицированную форму, обязательную к применению. Помимо самого объявления бланк включает в себя ордер и квитанцию – они заполняются аналогичным образом. Документ содержит:

- сведения о предприятии, на счет которого перечисляются наличные средства,

- название банка,

- номер расчетного счета,

- сумму (она должна в точности совпадать с той, что вносится на счет)

- и источник ее поступления,

- дату зачисления (т.е. тот день, в который фактически происходит действие).

Нужно отметить, что источник поступления финансовых средств можно прописать как словами, так и отметить в виде кода. К примеру,

15 – продажа недвижимости;

11 – выручка предприятия от оказания прочих услуг;

02 – торговая выручка от реализации потребительских товаров по любым каналам реализации.

При затруднениях в этой части, по полному списку кодов (всего 15 основных значений) следует проконсультироваться у банковского специалиста.

Правила оформления объявления на взнос наличными

Объявление можно заполнять как от руки, так и на компьютере (но используя только утвержденную форму – другую банк не примет), кроме того, реквизиты предприятия можно вносить с помощью штампа или печати.

Ошибки в бланке документа допускать нельзя, поэтому при его заполнении нужно быть максимально сосредоточенным и собранным. Если же помарка или неточность все же случилась, не следует их исправлять – такое объявление в любом случае будет считаться испорченным, поэтому лучше сразу заполнить новую форму.

Бланк составляется в единственном экземпляре и после принятия наличных средств, специалист банковской организации (кассир) его подписывает и штампует.

Заполненный бланк объявления остается у сотрудника банка, квитанция с его подписью передается представителю компании, который внес наличность, а приходный ордер отправляется в бухгалтерию кредитного учреждения и прикладывается в дальнейшем к банковской выписке.

Образец заполнения объявления на взнос наличными

Форма документа не очень сложна и вполне понятна даже неопытному человеку.

- В начале пишется номер бланка и ставится дата заполнения, которая должна соответствовать дате внесения наличности на счет.

- После этого вписывается наименование предприятия, которое вносит наличные деньги.

- Далее идет строка «Дебет»: сюда вносится номер счета отправителя денежных средств, а в строку «Получатель» — название компании, на счет которой они поступают. Графа «Кредит» обозначает номер расчетного счета получателя.

Следует отметить, что строки «Дебет» и «Кредит» заполнять не обязательно, поскольку, специалист кредитного учреждения сам может вписать в них нужные сведения при получении «налички».

- Затем заполняются данные об ИНН, КПП – сюда вносятся цифры, соответствующие учредительным бумагам фирмы. В строке под названием «Счет №» имеется ввиду номер расчетного счета получателя.

- Потом пишутся сведения о банке-вносителе и банке-получателе: их наименования и БИК (банковский идентификационный код).

- После этого вписывается сумма вносимых денежных средств (в нужных ячейках прописью и цифрами), а также указывается источник поступления: прописью или в виде соответствующего кода. Ячейка «Символ» обозначает код источника поступления денег и соответствующую ему сумму поступления.

- Документ должен быть подписан кассиром кредитного учреждения, а также лицом, которое вносит деньги (это может быть руководитель предприятия или действующий от его имени представитель).

{kind=link}

{kind=link}