Содержание

- Посоветуйте метод восстановления НДС при возврате аванса

- Восстановленный НДС — что это?

- Условия вычета налога по выданным авансам

- Порядок восстановления НДС с авансов

- Плюсы и минусы вычета НДС по выданным авансам

- Кто отражает счет-фактуру на аванс в книге покупок или продаж

- Оформление счета-фактуры при получении аванса в книге покупок и книге продаж

- Пример регистрации счета-фактуры на аванс в книге покупок и продаж

- В 1С вместо регистрации счета-фактуры на аванс была проведена реализация

Посоветуйте метод восстановления НДС при возврате аванса

Промежуточные счета-фактуры не важны, они заносятся автоматически в Книгу продаж и автоматически списывается НДС с аванса при нажатии кнопки «Заполнить» в документах «Формирование книги продаж» и «Формировании книги покупок» надо только, чтобы все документы были в четком хронологическом порядке и не только дата, но и время соответствовало порядку, т.е.если получен аванс 31.12.08 и 31.12.08 была отгрузка, то выписка счета-фактуры на аванс по времени должна хоть на минуту быть раньше, чем выписка счета-фактуры на отгрузку. Все остальные даты не важны. Это следует отсмотреть в «Журнале операций» или в журнале «Счета-фактуры выданные». Если не соответствует, то надо сделать документ (сч-ф выданный на отгрузку) непроведенным и изменить время документа (в конец дня). И надо, чтобы признак договора был «Основной договор». А возврат аванса в выписке признак договора «Без договора служебный…» (не помню как точно), потому что при формировании счета 62.2 признак меняется автоматически, а вы при занесении платежа (возврата аванса) в «Выписку», видимо, не обращаете на это внимание. Сделайте оборотку по 62.1 и 62.2 в разрезе договоров и сразу это увидите. И еще (если, конечно, вы этого не делаете) при занесении в «Выписку» по виду платежа «Оплата поставщику» или «Получено от покупателей» (прошу прощения, нет под рукой 1С, пишу как помню) то в поле счета, удаляйте № счета вообще. Машина сама разнесет на 60.1 или 60.2 и 62.1 и 62.2. Естественно, документы не всегда разносятся вовремя, я после разноски всех документов делаю обработку документов в меню «Сервис» — перепровожу все документы и они становятся на место и проводки приходят в соответствие, кроме тех, которые в один день, что что было написано в самом начале. Понятно или не очень? Лучше бы, конечно, показать, но…

Источник: https://forum.mista.ru/topic.php?id=444353

Восстановленный НДС — что это?

Вопрос о восстановлении НДС возникает применительно к налогу, ранее учтенному в вычетах. Делать это нужно в нескольких ситуациях (п. 3 ст. 170 НК РФ), наиболее распространенными из которых являются:

- изменение условий налогообложения;

- изменение ситуации с выданным авансом.

Основное условие восстановления НДС: сначала налог принят к вычету, а потом в силу каких-либо обстоятельств складывается так, что он весь (или его часть) должен быть уплачен в бюджет. В этом случае нужную сумму налога восстанавливают (начисляют к уплате) и отражают в разделе 3 декларации либо в 1 из строк (080) либо в 2 строках (090 или 100 и в итоговой 080). Восстановление НДС по выданным авансам фиксируется в 2 ее строках: 080 и 090.

Внимание! С отчетности за 1-й квартал 2019 года следует применять обновленный бланк декларации по НДС. Наглядно ознакомиться с изменениями в декларации вы можете в этом материале.

О ситуациях восстановления налога, не связанных с выданными авансами, читайте в материале «Нюансы восстановления НДС и какие при этом используются проводки?»

Условия вычета налога по выданным авансам

Исчисляя налог по полученному авансу, продавец оформляет счет-фактуру на него и направляет 1 его экземпляр покупателю. На основании этого документа покупатель вправе учесть выделенную в нем сумму налога в вычетах (п. 12 ст. 171 НК РФ). Хотя он может этого и не делать, поскольку вычеты не являются обязанностью, а производятся в добровольном порядке (п. 1 ст. 171 НК РФ). Позицию налогоплательщика в отношении вычетов по выданным авансам (будут они применяться или нет) лучше закрепить в каком-либо документе (например, в учетной политике по НДС).

Однако для вычета у покупателя этих 2 обстоятельств (оплаты и счета-фактуры) недостаточно. Дополнительные условия для осуществления такой операции вытекают из других положений НК РФ:

- условие о возможности перечисления аванса должно быть включено в договор поставки (п. 9 ст. 172 НК РФ);

- счет-фактура на аванс должен быть оформлен датой в пределах 5-дневного срока, отведенного для выставления таких документов (п. 3 ст. 168 НК РФ), и иметь все обязательные для него реквизиты (п. 5.1 ст. 169 НК РФ).

Принятие в вычеты у покупателя отразится следующей проводкой (применительно к каждому отдельному документу):

Дт 68/2 Кт 76/ВА,

где:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

См. также «Предоплату по расторгнутому договору перенесли на новый – покупатель восстанавливает авансовый НДС».

Минфин России в перечень этих ситуаций добавляет еще 1 — списание просроченной задолженности по авансу, не возвращенному поставщиком по не исполненному им договору (письмо Минфина России от 17.08.2015 № 03-07-11/47347). Необходимость восстановления налога в этом письме объясняется тем, что операция перечисления аванса, по которой налог был взят к вычету, в конечном итоге оказалась не связанной с НДС. Т. е. нарушены требования пп. 1 и 2 ст. 171 НК РФ о возможности применения вычетов только к облагаемым этим налогом операциям. Однако в перечне поводов для восстановления НДС, содержащемся в п. 3 ст. 170 НК РФ, такого основания нет. Так что при желании с позицией Минфина России можно попробовать поспорить.

По какому из перечисленных оснований ни производилось бы восстановление, его выполняют в том налоговом периоде, когда возникает соответствующее событие (подп. 3 п. 3 ст. 170 НК РФ). При этом в книге продаж отражаются данные того счета-фактуры на аванс, по которому делается восстановление, и относящихся к нему сумм налога и налоговой базы. Вычет по счету-фактуре на поставку осуществляется в обычном порядке, но в этом документе должен найти отражение номер платежного документа на перечисление аванса в счет поставки.

В зависимости от соотношения сумм аванса и стоимости относящейся к нему поставки могут возникать следующие ситуации:

- Суммы аванса и поставки совпадают. Тогда восстановлению подлежит та же сумма, которая была взята в вычеты. Это же будет справедливо для случаев возврата аванса и списания задолженности по нему.

- Сумма аванса меньше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстанавливают всю сумму вычета, сделанного по авансовому платежу.

- Сумма аванса больше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстановление НДС делают на ту сумму налога, которая отражена в документе на поставку (письмо Минфина России от 01.07.2010 № 03-07-11/279).

- Сумма аванса совпадает или не совпадает с суммой поставки, но договор содержит условие об оплате за счет выданного аванса только части поставки. Тогда налог восстанавливают лишь в той части, которая соответствует сумме зачета аванса в счет оплаты поставки (письмо Минфина России от 28.11.2014 № 03-07-11/60891). Во избежание разночтений поставщику рекомендуется указывать в отгрузочных документах, какая именно сумма аванса зачтена в счет этой конкретной поставки.

О документе, совмещающем в себе документ на отгрузку и счет-фактуру, читайте в статье «Универсальные передаточные документы».

Плюсы и минусы вычета НДС по выданным авансам

Положительные стороны применения таких вычетов имеют место при значительных суммах выдаваемых авансов и проявляют себя следующим образом:

- Большая сумма вычета может не только существенно уменьшить итог декларации, составляемой за период его применения, но и сделать ее результатом сумму к возмещению налога из бюджета.

- Вычет по авансу в счет нескольких поставок по нему делается разово с опережением во времени и в большей сумме, чем делались бы вычеты по каждой из поставок в отдельности. При этом восстановление НДС происходит частями и может быть растянуто на несколько налоговых периодов.

Положительный момент есть также в наличии условия об оплате за счет перечисленного аванса только части поставки. В этом случае вычеты по выданному авансу и по документу поставки будут происходить раньше и браться в полном объеме, а восстановление НДС будет делаться только в части от этих сумм и растянется во времени.

Отрицательными окажутся следующие моменты:

- увеличение объема учетных операций и документооборота;

- отсутствие смысла в применении вычетов по авансам, если речь идет о небольших суммах и период перечисления аванса часто совпадает с периодом отгрузки по нему.

О правилах выставления счета-фактуры на аванс читайте .

Кто отражает счет-фактуру на аванс в книге покупок или продаж

Давайте разберемся, в каком случае бухгалтер отражает счет-фактуру на аванс в книге покупок или книге продаж.

Авансовый счет-фактура в книге продаж

Счета-фактуры в книге продаж регистрируют и продавцы, и покупатели.

|

Продавец |

Покупатель |

|---|---|

|

Счет-фактура на аванс заполняется продавцом или исполнителем работ при получении аванса (предоплаты части работ). В этом случае в течение пяти рабочих дней выписывается авансовый счет-фактура, который сразу же регистрируется в книге продаж. |

После отгрузки покупатель имеет право принять к вычету НДС по отгрузочному счету-фактуре. При этом НДС с аванса покупатель должен восстановить. Для этого авансовый счет-фактура, который покупатель ранее получил от продавца, регистрируется в книге продаж. |

Авансовый счет-фактура в книге покупок

Теперь посмотрим, в каких случаях стороны сделки отражают документы в книге покупок.

|

Продавец |

Покупатель |

|---|---|

|

После получения предоплаты, продавец отгружает на эту сумму товары, и тогда у него уже возникает право принять к вычету авансовый НДС. В этом случае он регистрирует счет-фактуру на аванс уже в книге покупок. |

А вот покупатель после перечисления предоплаты имеет право принять предъявленный НДС к вычету. Для этого он регистрирует полученный от продавца счет-фактуру на аванс в книге покупок. |

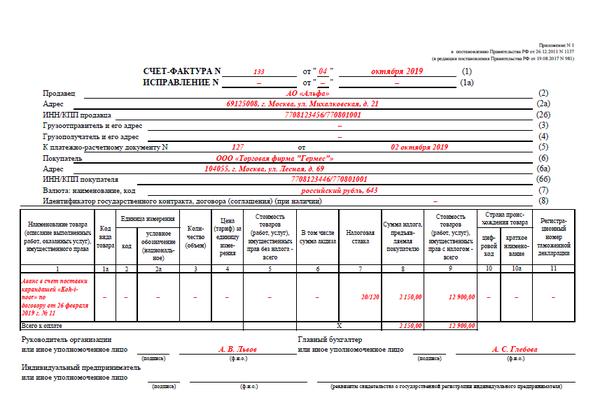

Пример счета-фактуры на аванс

Оформление счета-фактуры при получении аванса в книге покупок и книге продаж

В соответствии со статьей 172 НК РФ поставщик товаров или услуг при получении аванса обязан выставить авансовую счет фактуру. При этом у покупателя и продавца возникают обязанности по регистрации счета фактуры на аванс:

- У продавца возникает обязанность зарегистрировать счет-фактура на аванс в книге продаж в книге продаж с кодом КВО 02.

- У покупателя обязанность на отражение счет-фактура на аванс в книге покупок с кодом КВО 02

При этом продавец обязан на основании этого счета-фактуры на аванс начислить налог к уплате, а покупатель после отражение в книге покупок счета фактуры с аванса полученного от продавца принять к вычету налог по предоплате.

Коды отражения счета-фактуры в книге продаж после получения товара

В соответствии со статьей 171 п.8 НК РФ при получении товара от продавца у покупателя появляется право на вычет НДС по предоплате. Это право возникает после того, как продавец осуществил поставку товара в счет полученного ранее авансового платежа. При этом покупатель обязан зарегистрировать счет фактура на аванс в книге покупок поставщика с кодом КВО22.

В соответствии со статьей 170 п. 3 подп. 3 НК РФ, в обязанность покупателя товара вменяется восстановить вычет, принятый по предоплате. Для этого необходимо зарегистрировать полученный счет фактура на аванс в книге продаж покупателя с кодом КВО 21.

Важно: запись в книге продаж покупателя при получении товара делается в период, когда состоялась передача товара, а не период оплаты аванса.

При этом при отгрузке товара продавец товара обязан выставить обычный счет-фактуру. Эта счет-фактура также обязана к регистрации в книгах покупок и продаж, как и регистрация счетов фактур на аванс, но уже с другими кодами:

- Обычная счет фактура в книге продаж поставщика регистрируется с кодом КВО 01

- Обычная счет фактура в книге покупок покупателя регистрируется с кодом КВО 01

Пример регистрации счета-фактуры на аванс в книге покупок и продаж

Чтобы вы не запутались, кто и где отражает документы, мы привели реальный пример взаимоотношений двух компаний на цифрах. И показали, как будет происходить отражение счетов-фактур на аванс.

Пример 1.

Во втором квартале 2019 года ООО «Лимма» перевела на счет АО «Магма» 120 000 рублей в качестве предоплаты за поставку ламп дневного света. Перевод был оформлен с помощью платежного поручения №1234567 от 25.06.2019

АО «Магма» после получения авансового платежа выставил ООО «Лимма» авансовый счет-фактуру №А978654321 на сумму 120 000 руб., в т.ч. НДС на сумму 20 000 руб.

Регистрация авансового счета-фактуры у продавца и покупателя представлена в таблице:

Таблица 1. Регистрация авансового счета-фактуры №А978654321 на сумму 120 000 руб.

|

В книге продаж за 2 квартал 2019 года у АО «Магма» |

||||

|---|---|---|---|---|

|

Наименование графы |

Код вида операции |

Наименование покупателя |

Номер и дата документа, подтверждающего оплату |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному чету-фактуре (включая НДС) в валюте счета-фактуры в рублях и копейках |

|

Номер графы |

13б |

|||

|

Значение |

АО «Магма» |

1234567 от 25.06.2019 |

120 000,00 |

|

|

В книге покупок за 2 квартал 2019 года у ООО «Лимма» |

||||

|

Наименование графы |

Код вида операции |

Номер и дата документа, подтверждающего уплату налога |

Наименование продавца |

Стоимость покупок по |

|

Номер графы |

||||

|

Значение |

1234567 от 25.06.2019 |

АО «Магма» |

120 000,00 |

|

АО «Магма» отгрузило товары для ООО «Лимма» в 3 квартале 2019 года на сумму 60 000 руб., в т. ч. НДС 18% — 10 000 руб. в счет полученной ранее предоплаты. АО «Магма» отразило эту поставку товара в счете-фактуре №1234567 от 01.09.2019г. Этот документ был зарегистрирован у продавца и покупателя, таблица 2.

Таблица 2. Регистрация счета-фактуры №1234567 от 01.09.2019г.

|

В книге продаж за 3 квартал 2019 года у АО «Магма» |

||||

|---|---|---|---|---|

|

Наименование графы |

Код вида операции |

Наименование покупателя |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры в рублях и копейках |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 18 процентов |

|

Номер графы |

13б |

|||

|

Значение |

ООО «Лимма» |

60 000,00 |

50 000,00 |

|

|

В книге покупок за 3 квартал 2019 года у ООО «Лимма» |

||||

|

Наименование графы |

Код вида операции |

Наименование продавца |

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры |

Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках |

|

Номер графы |

||||

|

Значение |

АО «Магма» |

60 000,00 |

10 000,00 |

|

АО «Магма» приняло к вычету налог, который был начислен по предоплате, соответственно ООО «Лимма» восстановило вычет. Это потребовало повторной регистрации авансового счета-фактуры в книгах покупки и продажи, таблица 3.

Таблица 3. Повторная регистрация «авансового» счета-фактуры №А978654321 на сумму 100 000 руб.

|

В книге покупок за 2 квартал 2019 года у АО «Магма» |

||||

|---|---|---|---|---|

|

Наименование графы |

Код вида операции |

Наименование продавца |

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры |

Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках |

|

Номер графы |

||||

|

Значение |

АО «Магма» |

120 000,00 |

10 000,00 |

|

|

В книге продаж за 3 квартал 2019 года у ООО «Лимма» |

||||

|

Наименование графы |

Код вида операции |

Наименование покупателя |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры в рублях и копейках |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 18 процентов |

|

Номер графы |

13б |

|||

|

Значение |

ООО «Лимма» |

120 000 |

50 000,00 |

|

В 1С вместо регистрации счета-фактуры на аванс была проведена реализация

- Конец отсрочек по онлайн‑кассам: кто должен применять ККТ с 1 июля и какое оборудование выбрать?

- Что означает отсрочка от применения ККТ для ИП без работников — нужны ли будут БСО?

- Как рассчитать работника, если он увольняется после майских праздников?

- С 30 апреля в 26 регионах при заполнении платежек на уплату налогов и взносов надо указывать новый номер УФК

- Налогоплательщик «закрыл ИП»: вправе ли инспекция провести выездную проверку за период после утраты статуса ИП?

- ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать

- Сроки выплаты зарплаты за апрель, ошибка в трудовом договоре, доплата за совмещение: обзор новых разъяснений от Роструда

- Поправки в НК РФ по «имущественным» налогам: отмена деклараций по транспортному и земельному налогам, новые правила по льготам для физлиц

- Новый профстандарт «Бухгалтер»: какие требования к профессии он вводит и кто обязан его применять

- ИП (6%) не пробивал чек при приеме платы от физлиц безналичным путем: как исправить ошибку?

- Надо ли оформлять отдельный путевой лист на каждый день: позиция Минтранса

- Переход из одной налоговой в другую: почему ИФНС присылает извещения о налоговых правонарушениях?

- ООО не ведет деятельность, но оплачивает аренду: какие составить проводки?

- Когда уплачивать НДФЛ с зарплаты за первую половину месяца, если в середине месяца работник уходит в отпуск?

- Как возвратить из ФНС излишне перечисленный НДФЛ?

- Можно ли утвердить форму путевого листа без отметок медработника и механика?

- Новая справка о доходах для работников: когда выдавать, как заполнять, кто должен подписывать

- Нужно ли применять ККТ с 01.07.2019 года при поступлении арендной платы от ИП?

- ФНС сообщила, по каким признакам можно выявить подозрительного учредителя у потенциального контрагента

- Должно ли ООО на УСН (услуги) применять ККТ с 01.07.2019 года, если все расчеты с клиентами и работниками ведутся безналичным путем?

Источник: https://www.Buhonline.ru/forum/index?g=posts&t=351767