Содержание

- Счет 50 Касса. Типовые проводки по 50 счету.

- Инструкция 50 счет

- Типовые проводки по 50 счету

- Что означает дебет 50 и кредит 50, 71, 51, 76 (нюансы)?

- Касса экономических субъектов

- Поступление денег в кассу: проводка Дт 50 Кт 51 и другие

- Проводки по денежным кассовым документам

- Поступления от иных источников: проводка Дебет 50 Кредит 91

- Проводки по выдаче наличности из кассы

- Итоги

- Счет 50 «Касса» в бухгалтерском учёте

- Типовые проводки и примеры операций по 50 счету

- Краткая характеристика счета 50 «Касса» в бухгалтерии – типовые бухгалтерские проводки, субсчет, аналитический учет

- Для чего применяется в бухгалтерском учете?

- Активный или пассивный?

- Характеристика — что показывает дебет и кредит

- Выводы

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

- Документальное оформление

- Счет 50. Касса

- Счет 50: основная информация

- Аналитика и субсчета

- Специфика работы со счетом

- Типовые проводки

Счет 50 Касса. Типовые проводки по 50 счету.

Организации применяют счет 50 Касса, если они в своей деятельности используют наличные денежные средства. Счет является важнейшим, если выручка организации наличная (торгово-сервисные предприятия).

Если на предприятии нет наличной выручки, счет 50 Касса также используется при взаиморасчетах наличными. Например, зарплата сотрудникам перечисляется не на карты, а выдается наличными, подотчетные средства выдаются на руки, наличными выдаются займы, дивиденды и прочее.

style=»text-align: center;»>Счет 50 Касса

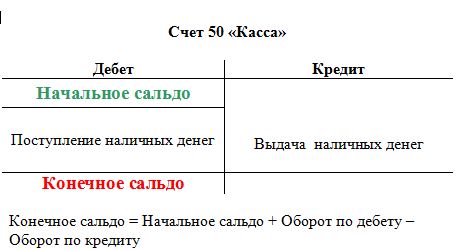

Счет 50 Касса — активный. В балансе отражается в Активе: в разделе II.Внеоборотные активы, в строке «Денежные средства и денежные эквиваленты».

Инструкция 50 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

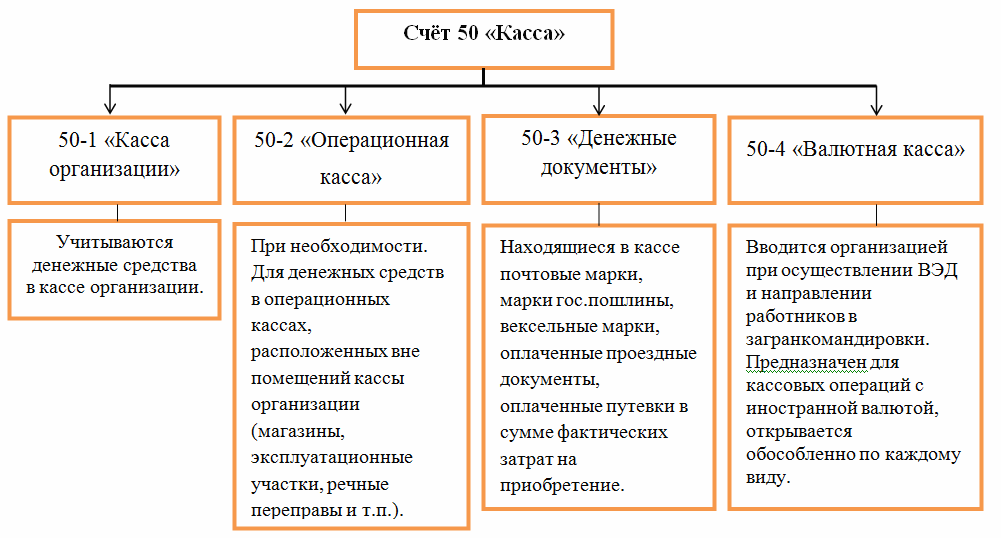

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 Денежные документы учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Типовые проводки по 50 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

Что означает дебет 50 и кредит 50, 71, 51, 76 (нюансы)?

Дебет 50 Кредит 50 означает движение наличных денежных средств в кассе организации или предпринимателя. Любое действие с наличностью оформляется соответствующими кассовыми документами с применением счетов, отражающих источник их поступления или указывающих на получателя.

Касса экономических субъектов

Поступление денег в кассу: проводка Дт 50 Кт 51 и другие

Проводки по денежным кассовым документам

Поступления от иных источников: проводка Дебет 50 Кредит 91

Проводки по выдаче наличности из кассы

Итоги

Касса экономических субъектов

Если предприятие работает с наличностью (принимает денежные суммы от покупателей, выдает их под отчет, получает с банковского счета, выдает и принимает денежные документы), то в его обязанности входит ведение кассовых операций. При этом должна соблюдаться кассовая дисциплина с точки зрения оформления операций, порядка выдачи и приема денежных средств, установления допустимого лимита наличности.

Более полную информацию см. в статье «Кассовая дисциплина и ответственность за ее нарушение».

Если предприятие обладает статусом малого или бизнес оформлен в форме ИП, то кассовая дисциплина для таких субъектов менее строгая. Например, лимит кассы для них утверждать необязательно, о чем свидетельствуют положения п. 2 указания Банка России от 11.03.2014 № 3210-У.

Подробную информацию о ведении кассовых операций предпринимателями см. в статье «Какие особенности кассовой дисциплины для ИП?».

Поступление денег в кассу: проводка Дт 50 Кт 51 и другие

Согласно Плану счетов, утвержденному приказом Минфина России от 31.10.2000 № 34н, счет 50 «Касса» является активным. При этом поступление наличности отражается по дебету счета 50.

Источников пополнения кассы организации денежными средствами может быть несколько. Один из них — снятие денег с расчетного банковского счета. В таких случаях операция традиционно фиксируется следующей проводкой: Дебет 50 Кредит 51.

Но нередко встречаются ситуации, что возникают временные промежутки между списанием наличности с одного денежного источника компании и оприходованием на другом. Например, если инкассатор получил средства в банке в конце рабочего дня, может не получиться оприходовать необходимые суммы в кассу организации на счет 50 в тот же самый день. В таких случаях возможно использование счета 57 «Переводы в пути»:

- Дт 57 Кт 51 — поступление денежных средств на основании банковской квитанции ответственному лицу (на дату получения инкассатором наличности);

- Дт 50 Кт 57 — оприходование полученной наличности в кассу (на дату поступления наличных средств в кассу).

Если же операцию снятия наличности и ее зачисления в кассу удается совершить в пределах 1 рабочего дня, то в бухучете она найдет уже знакомое нам отражение: Дт 50 Кт 51.

Возврат в кассу неиспользованных денежных средств подотчетными лицами сопровождается проводкой: Дебет 50 Кредит 71 — оприходование неиспользованных сумм, остатков средств после совершения подотчетником покупки материалов и оплаты услуг.

Прочую информацию о действиях подотчетных лиц, в том числе при возврате денежных средств, вы найдете в статье «Особенности авансовых отчетов в бухгалтерском учете».

Если наличность поступает от покупателей, то пополнение кассы организации выглядит следующим образом: Дт 50 Кт 62.

Проводки по денежным кассовым документам

Касса организации — это учет не только денежных средств, но и иных финансовых документов.

К счету 50 могут быть открыты следующие субсчета:

- 50.1 — основная используемая касса;

- 50.2 — оперативная касса, если в учреждении есть несколько объектов по приему денег;

- 50.3 — приобретенные денежные документы целевой направленности (путевки, билеты, талоны и пр.).

Для отражения поступления денежных документов в корреспонденции со счетом 50 может использоваться счет 76 «Расчеты с разными дебиторами и кредиторами»: Дебет 50 Кредит 76.

После этого полученные документы могут быть выданы, например, под отчет работникам, отправленным в командировку: Дебет 71 Кредит 50.

Поступления от иных источников: проводка Дебет 50 Кредит 91

Для оформления в кассу организации прочих поступлений, не связанных с обычной операционной деятельностью, в ряде случаев с дебетом счета 50 по кредиту корреспондирует счет 91:

- при выявлении излишков денежных средств в кассе;

- для отражения курсовых разниц.

Отражение курсовых разниц с использованием проводки Дт 50 Кт 91 происходит в случае получения положительной курсовой разницы. При отрицательной курсовой разнице проводка выглядит следующим образом: Дт 91 Кт 50.

Проводки по выдаче наличности из кассы

Для погашения текущих нужд организации возможно использовать наличные денежные средства, имеющиеся в кассе. Перечень расходов, которые можно совершать с использованием сумм, поступивших в счет оплаты за товар, услуги компании, отражен в п. 2 указания Банка России от 07.10.2013 № 3073-У. К ним, в частности, относятся:

- Зарплата, социальные выплаты: Дт 70, 69 Кт 50.

- Оплата товаров, работ, услуг. При этом допускаются расчеты наличными между юрлицами и ИП, если сумма наличных расчетов по договору не превышает 100 000 руб. (п. 6 указания № 3073-У): Дт 60 Кт 50.

- Выдача сотрудникам подотчетных сумм для осуществления текущих платежей организации и оплаты необходимых услуг и материалов: Дт 71 Кт 50.

- Возврат денежных средств за несостоявшиеся сделки, если предварительный расчет производился ранее за наличные средства: Дт 62 Кт 50.

Выплата начисленных дивидендов учредителям непосредственно из выручки, поступившей в кассу, недопустима. Исключение составляют суммы, поступившие в кассу иными путями: снятие для этих целей наличности с расчетного счета, возврат подотчетных сумм. Если же организация представляет собой АО, то выплата дивидендов возможна только путем перечисления безналичных средств в соответствии с п. 8 ст. 42 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ

Также запрещено использовать полученную в кассе выручку за товар для последующей выдачи займов, оплаты арендных платежей за недвижимое и движимое имущество.

Итоги

Проводки по дебету и кредиту счета 50 отражают движение наличности и денежных документов в кассе организации. Денежные средства кассы допускается использовать для нужд бизнеса только в рамках указаний Банка России.

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения. Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу. По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту, корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Краткая характеристика счета 50 «Касса» в бухгалтерии – типовые бухгалтерские проводки, субсчет, аналитический учет

План счетов – это сводный нормативный документ, в котором собраны счета, применяющиеся в бухгалтерии для учета совершаемых хозяйственных операций. Одним из таких является счет 50 «Касса».

План счетов – это сводный нормативный документ, в котором собраны счета, применяющиеся в бухгалтерии для учета совершаемых хозяйственных операций. Одним из таких является счет 50 «Касса».

Он показывает операции, совершаемые с наличными денежными средствами – их поступление и выбытие.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

Для чего применяется в бухгалтерском учете?

Счет 50 именуется «Касса» относится к 5 разделу Плана и применяется для отражения приходных и расходных операций в отношении наличных денег, то есть для бухгалтерского учета наличных средств.

Наличностью оперирует практически каждая организация в процессе расчетов с поставщиками, покупателями, персоналом. Деньгами может выдаваться заработная плата и прочие выплаты работникам, подотчетные деньги.

Каждая совершаемая операция с движением наличных средств сопровождается отражением записи на бухгалтерском счете 50.

Активный или пассивный?

50 счет бухгалтерского учет является активным, так как подчиняется основным правилам, характерным для активных счетов:

- на сч.50 ведется учет активов (денежные средства в наличном виде);

- по дебету отражается увеличение актива, по кредиту – его уменьшение;

- сальдо всегда дебетовое или нулевое.

Обратите внимание: все счета, на которых ведется учет денежных средств, являются активными. Это касается счета 51, где учитываются безналичные деньги, 52 – для отражения валютных операций, 55 – для учета движения денег по специальным счетам (аккредитивы, депозиты).

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

Схема

Корреспонденция и типовые проводки в таблице

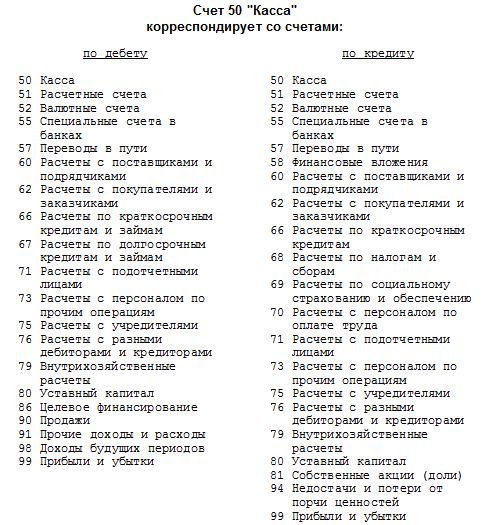

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

- оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

|

Счет |

Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет |

Кредит |

|

|

50.1 |

||||||

|

50.2 |

||||||

|

50.3 |

||||||

|

.. |

||||||

|

Итого |

||||||

- журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

Скачать типовую форму журнала-ордера №1 — ссылка.

- ведомость №1 — заполняется к журналу ордеру №1, показывает более подробную детализацию поступлений;

Скачать ведомость №1 к журналу ордеру — ссылка.

- анализ счета 50 — данный регистр отражает обороты по кассе за определенный временной промежуток (месяц, квартал и т.д.), показываются обобщенные данные по оборотам, входящему и исходящему сальдо.

|

Корреспондирующий счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

10 000 |

|

|

51 60 62 70 71 |

50 000

30 000 |

25 000 40 000 5 000 |

|

Оборот |

80 000 | 70 000 |

| Конечное сальдо | 20 000 |

|

Выводы

Счет 50 обобщает сведения о движении наличности в организации. Дебет показываются суммы поступлений, а кредит – выдаваемые суммы.

Помимо того, что на сч.50 может вестись учет наличных средств, также здесь отражается приход и расход денежных документов.

Организация вправе открыть дополнительные субсчета для удобного ведения учета.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Онлайн-кассы для интернет-магазинов в 2017 году.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте ). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте .

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Деньги сверх лимита могут храниться только в том случае, если они предназначены для выплаты персоналу зарплаты, а также социальных выплат, при этом они могут находиться в кассе предприятия 3 дня, в эти 3 дня следует также включить день, когда получены деньги в банке. Также деньги могут остаться, если кассовые операции в организации выполнялись в выходной или праздничный день, когда нет возможности сдать эти деньги в банк.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

- Указание Центробанка РФ №3210-У от 11.03.2014 в последней редакции от 19.06.2017 – порядок установления лимита кассы, оформление кассовых документов;

- Федеральный закон №54-ФЗ от 22.05.2003 в ред. от 03.07.2016 – порядок применения ККТ, в том числе обязанность по применению онлайн кассы;

- Статья 7 Федерального закона №290-ФЗ от 03.07.2016 – регулирует особенности применения онлайн касс;

- Указание Банка России №3073-У от 07.10.2013 – устанавливает предельный размер наличных сделок.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Бухгалтерские проводки

Полезная информация: Порядок проведения инвентаризации кассы.

Видео – кассовые операции в 1С Предприятие

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Счет 50. Касса

Несмотря на популярность безналичных расчетов, некоторая часть денежных средств проводится через кассу предприятия. Это расчеты с подотчетными лицами, покупателями, поставщиками и т.д. Для учета операций, связанных с приходом или расходом ресурсов в кассе организации, используется счет 50 «Касса».

Счет 50: основная информация

Счет 50 – это активный счет бухгалтерского учета. Увеличение счета ресурсов на нем отражается по дебету, а уменьшение – по кредиту. Например, если в кассу сданы денежные средства от подотчетного лица, то будут сформированы дебетовые проводки по счету, а если из кассы изъят некий объем средств для перечисления куда-либо, то счет 50 будет задействован в кредитовых проводках.

Сальдо счета 50 – дебетовое. Оно рассчитывается путем добавления к начальному сальдо оборотов по дебету и вычитания из него оборотов по кредиту. Конечное сальдо показывает остаток денежных средств в кассе на конкретную дату.

Денежные ресурсы в кассе – это активы. Остаток средств в кассе на отчетную дату отражается в балансе предприятия в категории активов (строка 1250). При формировании годовой финансовой отчетности большинство бухгалтеров предприятий стараются вывести сальдо счета 50 к нулевым значениям.

Учет ведется как в национальной, так и в иностранной валюте.

Аналитика и субсчета

Аналитический учет по счету 50 ведется в разрезе дополнительно открытых субсчетов:

- 50.1 «Касса организации» – используется при учете движения денежных ресурсов в кассе предприятия;

- 50.2 «Операционная касса» – используется для учета средств в операционных кассах;

- 50.3 «Денежные документы» – отражается стоимость находящихся на хранении в кассе документов. Это могут быть билеты, марки и т.п.

Количество и состав субсчетов могут меняться исходя из особенностей учетной политики организации.

Специфика работы со счетом

Учет операций осуществляется только на основании документального подтверждения. Типовыми формами, используемыми для отражения движения по счету 50, являются:

- приходный кассовый ордер – подтверждает поступление средств (вне зависимости от типа поступления);

- расходный кассовый ордер – используется для оформления выдачи денег из кассы;

- кассовая книга – в ней регистрируют все приходные и расходные кассовые ордера.

Указанные формы позволяют документально оформлять движение средств в кассе. Для ведения учета по счету 50 используются и другие регистры бухгалтерского учета:

- оборотно-сальдовая ведомость;

- журнал-ордер;

- ведомость по счету 50.

Все перечисленные регистры дублируют информацию.

Предприятие имеет возможность наладить бухгалтерский учет согласно своей учетной политике. Можно использовать только один из указанных регистров, тем более, что при необходимости программный продукт может сформировать любой из указанных документов.

Типовые проводки

| Проводка | Дебет | Кредит |

|---|---|---|

| Поступление средств | ||

| В кассу поступили деньги для оплаты труда сотрудников | ||

| Поступили денежные ресурсы от покупателя готовой продукции | ||

| Подотчетное лицо вернуло в кассу неиспользованный аванс | ||

| За счет наличных средств из кассы куплены авиабилеты | ||

| В кассу зачислены денежные средства с кассовых точек | ||

| При инвентаризации обнаружен излишек денежных средств, который оприходован в кассу | ||

| Расходование средств | ||

| Из кассы выплачена заработная плата сотрудникам | ||

| Подотчетному лицу выданы деньги на хозяйственные расходы | ||

| Оплачены обязательства перед поставщиками за приобретенные материалы | ||