Содержание

- Как вести бухгалтерию ООО: первые шаги

- Налоговый учет ООО

- Хранение документов

- Сдача бухгалтерской и налоговой отчетности ООО

- Краткая пошаговая инструкция по организации бухучета ООО с нуля

- Family 2006

- AceMoney

- Домашняя бухгалтерия 4.127

- Домашние финансы

- Учет личных финансов

- Жадюга 1.6

- HomeMoney Lite 1.0.4

- CashFly

- Кошелек 1.2

- Cash

- Определение бухгалтерского и налогового учета и цель их применения

- Основные отличия между бухгалтерским и налоговым учетом

- Различия в признание доходов в бухгалтерском и налоговом учете

- Особенности признания доходов в налоговом и бухгалтерском учете

- 1. Классификация доходов в бухгалтерском учете в отдельных случаях отличается от классификации доходов, формируемых в налоговом учете

- 2. Перечень доходов, не формируемых при определении налоговой базы по налогу на прибыль, несколько шире, чем перечень доходов, которые не следует учитывать в бухгалтерском учете

- 3. Дата признания доходов в целях бухгалтерского учета может отличаться от даты признания в целях налогового учета

- Различия в признании расходов в бухгалтерском и налоговом учете

- Амортизация в бухгалтерском и налоговом учете: различия

- Различия между бухгалтерским и налоговым учетом при создании резервов

- Когда исчезнут расхождения в учете?

Как вести бухгалтерию ООО: первые шаги

Первым делом нужно назначить приказом ответственного за ведение бухгалтерии. Руководитель ООО может возложить эту функцию на себя, наемного бухгалтера или передать бухгалтерию на аутсорсинг.

Закрепление учетной политики

В течение 90 дней вновь созданная организация должна разработать и утвердить учетную политику. В ней закрепляют методы бухгалтерского и налогового учета, которые будет применять ООО. В учетной политике прописывают не все правила налогового и бухгалтерского учета, а только те, которые предполагают выбор.

Так, например, организации при расчете налога на прибыль могут применять кассовый метод или метод начисления. Выбранный вариант нужно прописать в учетной политике ООО и придерживаться его в работе.

Бухгалтерское обслуживание «под ключ» от 1 667 руб./мес

То же самое касается порядка учета основных средств, списания материалов, формирования себестоимости и т.д.

В учетной политике ООО также нужно закрепить:

- план счетов, разработанный на основе плана счетов, утвержденного приказом Минфина № 94н от 31.10.2000;

- формы первичных документов. Можно применять как унифицированные формы, так и собственно разработанные, но в них должны быть обязательные реквизиты из п.2 ст.9 закона 402-ФЗ от 06.12.2011г. «О бухгалтерском учете»;

- регистры бухучета.

Рабочий план счетов должен содержать полный перечень синтетических и аналитических счетов и субсчетов, которые нужны для ведения бухучета в организации. При этом переносить в него все возможные счета из общего Плана счетов не обязательно. Можно указать только те, которые организация будет непосредственно использовать.

Политику нужно утвердить приказом руководителя ООО. Имейте в виду, что учетная политика – это один из первых документов, которые запросят налоговики при выездной проверке. И если по факту учет будет отличаться от принципов, прописанных в учетной политике – вас ждут санкции.

В сервисе «Моё дело» вы можете скачать готовый образец учетной политики для своей системы налогообложения и при необходимости дополнить его.

Принятую политику нужно неукоснительно исполнять на протяжении отчетного года. Изменить ее можно только на следующий год. Изменения в середине года можно внести только в том случае, если менялись условия хозяйствования или требования законодательства.

Оформление первичных документов и налоговых регистров

Каждую проведенную операцию нужно фиксировать первичным документом и отражать как в бухгалтерских проводках, так и в налоговых регистрах. Так, начисление заработной платы оформляется расчетной ведомостью, данные о начисленном и удержанном подоходном налоге должны попасть в регистр, на основании которого впоследствии будет формироваться отчет по форме 6-НДФЛ.

Все оправдательные документы, на основании которых составляется бухгалтерская и налоговая отчетность, должны храниться в ООО в течение законодательно установленных сроков. Отсутствие «первички», выявленное на момент проверки, может быть расценено как уклонение от уплаты налогов и повлечь за собой неприятные последствия.

Сервис «Моё дело» в тот момент, когда вы отражаете операцию, автоматически формирует первичный документ и генерирует проводку.

К основным документам для учета в ООО относятся:

- бухгалтерские реестры (ведомости, аналитические таблицы, журналы счетов, карточки взаиморасчетов, книги);

- отчетные формы (балансы с приложениями);

- первичные документы (акты, накладные, счета) по унифицированным или специально разработанным формам.

Упрощенный бухучет и отчетность ООО

Если ООО подпадает под критерии малых или микропредприятий, ему вовсе не обязательно использовать полный план счетов и сдавать весь комплект бухгалтерской отчетности. Такие организации могут вести бухучет в упрощенном виде.

В этом случае в бухгалтерском учете ООО применяется усеченный план счетов и обобщающие ведомости. Упрощенная отчетность состоит из баланса и отчета о финансовых результатах с укрупненными показателями, без детализации. Отчет о движении денежных средств и об изменениях капитала сдавать не нужно.

Рекомендуемые формы регистров бухучета для малых предприятий закреплены в Приказе Минфина России № 64н от 21 декабря 1998 г., а формы упрощенного баланса и отчета о финансовых результатах – в приложении № 5 к приказу от 02.07.2010 № 66н.

К малым относятся предприятия с доходом не больше 800 миллионов рублей в год и численностью сотрудников не более 100 человек.

Если в ООО трудится не более 15 человек, а годовой оборот не больше 120 миллионов рублей – это микропредприятие. Для них бухучет еще проще, потому что они могут даже не вести двойную запись, то есть не формировать проводки. Достаточно лишь в хронологическом порядке фиксировать операции в журнале.

Если организация решила воспользоваться правом вести упрощенный бухучет, нужно прописать это в учетной политике и закрепить в ней план счетов и формы отчетности.

Налоговый учет ООО

Первым делом нужно определиться с системой налогообложения ООО, от этого будет зависеть налоговый учет и расчет налогов. Организация может остаться на ОСНО или выбрать один из спецрежимов: УСН, ЕНВД.

Сложнее всего ведение учета на общей системе налогообложения (ОСНО), т.к. здесь нужно вести учет имущества, выставлять счета-фактуры, вести учет входящего и исходящего НДС в книге покупок и книге продаж, вести учет доходов и расходов для исчисления налога на прибыль.

На УСН учитывают доходы и расходы, или только доходы, в зависимости от выбранного объекта налогообложения. Основной налоговый регистр – это Книга учета доходов и расходов.

На ЕНВД учитывают физические показатели, которые влияют на расчет единого налога (торговая площадь, транспортные единицы, сотрудники и т.д.). Доходы и расходы на ЕНВД учитывать не нужно. Но только в целях налогового учета. В бухгалтерском учете без этого не обойтись.

Если ООО совмещает несколько налоговых режимов, нужно организовать раздельный учет, чтобы правильно посчитать налоги по каждому из них. Принципы раздельного учета нужно прописать в учетной политике.

Читайте также: Раздельный учет при ОСНО и ЕНВД

Хранение документов

Первичные документы бухгалтерского учета нужно хранить 5 лет (п. 1 ст. 29 закона 402-ФЗ).

75 лет нужно хранить документы по личному составу и о выплаченных доходах. Например, трудовые договоры, реестры сведений о доходах физлиц, ведомости на выдачу дивидендов, лицевые счета и карточки работников.

Документы по личному составу, оформленные после 2003 года, хранят не 75, а 50 лет.

10 лет хранят документы по продаже движимого имущества, договоры по залогу имущества организации, оперативные отчеты по счетам в иностранной валюте за границей, и т.д.

Некоторые виды документов нужно хранить постоянно. Это годовые бухгалтерские отчеты с приложениями, передаточные акты, разделительные и ликвидационные балансы, свидетельства о постановке на учет в налоговых органах, документы по операциям с ценными бумагами и т.д.

Полный перечень документов со сроками хранения содержится в «Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», утвержденном Приказом Минкультуры России от 25.08.2010 № 558.

Сдача бухгалтерской и налоговой отчетности ООО

Бухгалтерскую отчетность в налоговую инспекцию все сдают в одинаковые сроки – до 31 марта после завершения года.

Сроки для налоговых деклараций разные:

ОСНО

- По прибыли отчитываются до 28 числа после отчетного периода.

- По НДС до 25 апреля, июля, октября и января.

- По налогу на имущество – до 1 февраля.

Читайте подробнее про отчетность ООО на ОСНО

УСН

Отчитаться нужно до 31 марта после окончания года.

ЕНВД

Декларации сдают ежеквартально до 20 апреля, июля, октября и января.

За просрочку со сдачей отчета ФНС оштрафует на 5% от суммы в декларации за каждый месяц просрочки, но не более чем на 30% и не менее чем на 1 000 рублей. Помимо финансовых санкций налоговая служба может заблокировать расчетный счет.

Помимо налоговой отчетности есть еще комплект отчетов за сотрудников, которые нужно сдавать в ИФНС, ПФР и ФСС. Подробнее про отчеты работодателей читайте здесь.

Краткая пошаговая инструкция по организации бухучета ООО с нуля

- Определите ответственного за ведение бухгалтерского учета. Это может быть сам руководитель ООО, штатный главбух или аутсорсинговая фирма.

- Выберите систему налогообложения. Если планируете применять УСН, не пропустите срок подачи уведомления: 30 дней после регистрации, иначе придется работать на ОСНО до конца года.

- Разработайте и утвердите учетную политику. Закрепите в ней методы учета, план счетов и формы регистров и первичных документов.

- Все операции оформляйте первичными документами и фиксируйте в регистрах бухучета с группировкой на соответствующих счетах.

- Организуйте хранение документов в соответствии с установленными сроками.

- Составьте график сдачи налоговых и бухгалтерских отчетов, а также отчетов по сотрудникам.

Бухгалтерское обслуживание от 1 667 руб./мес

Справиться с ведением учета вам поможет интернет-бухгалтерия «Мое дело». Сервис рассчитает за вас налоги, заполнит «первичку», разнесет операции по счетам и сформирует отчеты. У вас будет персональный налоговый календарь, который напомнит о сроках сдачи отчетности. Мы бесплатно выпустим электронную подпись, и вы сможете отправлять отчеты и обмениваться сообщениями с ФНС прямо из личного кабинета.

Если возникнут вопросы по налоговому и бухгалтерскому учету, вы можете обратиться к экспертам сервиса и получить консультацию в течение суток. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 5 нравится Поделиться:

Наша компания предоставляет бухгалтерские услуги для юридических и физических лиц — предпринимателей, с гарантированной материальной ответственностью, обеспечением финансовой и налоговой безопасностью бизнеса, постановкой эффективной системы бухгалтерского, налогового и кадрового учетов.

Заключаем договор на бухгалтерское обслуживание с гарантией.

Опыт в ведении бухгалтерии более 10 лет, мы постоянно повышаем уровень квалификации и регулярно следим за изменениями в законодательстве

Обеспечим бухгалтерское сопровождение Вашей компании, возьмем на себя общение с налоговыми органами, поможем пройти проверку, предложим оптимальную схему налогообложения для Вашего бизнеса.

У нас Вы сможете получить квалифицированную консультацию по бухгалтерскому и налоговому учету.

Мы очень любим нашу работу поэтому делаем ее идеально.

НАШИ ПРЕИМУЩЕСТВА:

— успешный опыт в сфере бухгалтерского, кадрового учета и налогообложения;

— высокая квалификация;

— мы нацелены на результат;

— индивидуальный подход к каждому клиенту;

— полная конфиденциальность;

— мы знаем и любим свое дело.

ЗАКЛЮЧАЯ ДОГОВОР С НАМИ НА КОМПЛЕКСНОЕ ОБСЛУЖИВАНИЕ ВЫ ПОЛУЧАЕТЕ:

— сокращение расходов на содержание собственной бухгалтерии

— отсутствуют расходы на налоги по заработной плате Ваших сотрудников;

— комплексное ведение бухгалтерского, налогового и кадрового учетов, согласно действующему законодательству;

— финансовую ответственность за прохождение всех проверок ;

— высокое качество бухгалтерских услуг.

Звоните или пишите и мы окажем личное внимание каждому!

Тел.: (050) 571-80-88

e-mail: buhgalteriya.elena@gmail.com

Александр Прохоров

Family 2006

Домашняя бухгалтерия 4.127

Домашние финансы

Учет личных финансов

Жадюга 1.6

HomeMoney Lite 1.0.4

Кошелек 1.2

Один, заплатя деньги, принес домой табакерку.

Другой пришел домой без табакерки.

И ты думаешь, что другой пришел домой ни с чем?

Ошибаешься. Он принес назад свои пятьсот рублев целы.

Д.И.Фонвизин. Недоросль

Сэкономленные деньги — заработанные деньги.

Генри Форд

Американцы относятся к семейному бюджету весьма серьезно независимо от уровня доходов. Программы для учета домашних финансов в США стали популярны сразу же после появления табличных процессоров. У нас интерес к подобным программам возник гораздо позже, да и прививается данная форма учета намного медленнее. И это при том, что большая часть населения страны озабочена сокращением своих расходов!

Впрочем, одни уже приобрели такие программы, другие пока только мечтают поставить свои доходы и расходы под контроль, а остальные рассуждают примерно так же, как г-жа Простакова: «Денег нет — что считать? Деньги есть — сочтем и без Пафнутьича хорошохонько».

Возможно, в столь медленном внедрении программ учета в России виновата не столько лень, сколько широта натуры наших соотечественников — гулять, так гулять! А после того как прогулял, что высчитывать? Однако программы для учета финансов полезны не только гобсекам или тем, кто, отказывая себе во всем, копит на престижный автомобиль. Ведь зачастую, взглянув на список трат, понимаешь, что многие вещи куплены просто для того, чтобы чинить другие ненужные вещи.

В свое время на меня большое впечатление произвела фраза из Flash-ролика «Интервью с Богом», где в уста Бога была вложена фраза: «Люди — странные существа, они тратят здоровье, чтобы зарабатывать деньги, а потеряв здоровье, пытаются восстановить его с помощью денег…»

Задаваясь вопросом, на что мы тратим наше время (а время и деньги в нашем обществе давно уже стали понятиями равноценными), полезно посмотреть, каковы наши статьи расходов. Что «весит» больше: еда, одежда, образование детей, а может, в этом списке есть благотворительность или траты на творческие некоммерческие проекты? Возможно, этот список приведет нас к мысли, что деньгами (или временем), потраченными на ненужные вещи, можно было распорядиться по-другому — выделить их на хобби, общение с детьми, отдых.

Иными словами, проанализировать свои траты — это способ не только сэкономить, но и пересмотреть приоритеты. Итак, убедив вас в необходимости выяснить, на что уходят заработанные деньги, рассмотрим, какие программы для этого предлагаются на рынке.

Отметим, что не стоит искать какую-то одну лучшую программу — ведь запросы у всех нас очень разные. Тем, кто получает зарплату в рублях и покупает все в ближайшем магазине, достаточно вести бюджет в одной валюте, а тем, кто приобретает недвижимость за рубежом, могут понадобиться весьма сложные расчеты в различных валютах. Так что мы просто расскажем о возможностях разных программ, предоставив право выбора вам.

Загрузить ознакомительные версии платных и полноценные бесплатных программ можно с нашего CD-ROM.

Family 2006

Разработчик: Sanuel Financial Software Co

Сайт программы: http://www.sanuel.com/ru/family/

Платформа: Windows

Цена: 10 долл.

Как утверждают разработчики программы, установив Family 2006, вы обретете чувство контроля над своей жизнью, недостающее сегодня семье. Программа поможет правильно распоряжаться не только своими деньгами, но и вещами в доме, позволит упорядочить все дела и не забывать ни об одном событии, будь то окончание срока гарантии на микроволновую печь или же родительское собрание в школе.

Программу отличают:

- продуманный, приятный интерфейс;

- четкое управление деньгами, составление бюджета и контроль расходов в соответствии с бюджетом;

- пользователь получает ответы на все вопросы в виде наглядных графиков и отчетов. Отныне вы не будете гадать, куда же исчезают ваши деньги;

- программа обеспечивает контроль не только финансов, но и отданных кому-то на время вещей, делая напоминания;

- поддержка разных валют с общим учетом в основной валюте. Не важно, какую валюту вы используете, — Family 2006 разберется во всем и соединит все ваши средства;

- уникальная функция «Шоппинг с Family 2006» помогает выбрать товар и оценить его. По мере того как вы будете наполнять программу информацией о своих расходах, Family 2006 будет анализировать каждую покупку, которую вы совершили, и запоминать все цены;

- органайзер, учет долгов с процентами, учет вещей в доме и многое, многое другое.

AceMoney

Разработчик: MechCAD

Сайт программы: http://www.mechcad.net/products/acemoney/

Платформа: Windows, Linux

Цена: 300 руб.

О серьезном подходе разработчиков к данному продукту говорит хотя бы то, что на сайте компании его описание приводится на русском, английском, немецком и китайском языках. Если даже китайцы считают свои кровно заработанные юани с помощью нашей AceMoney, то, видимо, и нам пора поинтересоваться этим продуктом. Итак, какие же возможности предоставляет пользователям AceMoney?

AceMoney помогает просто и эффективно управлять личными денежными средствами даже тем пользователям, кто не имеет ни малейшего понятия о бухгалтерии. Несмотря на простоту, AceMoney обладает всеми функциями больших финансовых пакетов:

- управление несколькими счетами различных типов — наличка, сберегательные счета, кредитные карты, долги, кредиты. Пользователь может сам задать новые типы счетов. Например, многие родители создают счета типа «Карманные расходы» для детей и приучают их контролировать свои расходы с помощью AceMoney;

- планирование семейного бюджета — вы можете выбрать подходящий бюджет и следить за его выполнением с помощью более 100 предопределенных статей расходов;

- учет денег в любой валюте — ваши расходы и доходы учитываются в нескольких валютах. Программа поддерживает более 150 валют и автоматически скачивает их курсы из Интернета;

- ответ на вопрос «Куда уходят деньги?» — наконец-то вы узнаете, куда уходят деньги! AceMoney генерирует любые отчеты по корреспондентам и категориям и легко отвечает на вопросы типа «Сколько денег ушло на еду в прошлом месяце?»;

- возможность получить информацию о своих счетах через Интернет — если ваш банк имеет онлайн-доступ, то AceMoney сможет скачать информацию о счете. Программа поддерживает ведущие финансовые форматы QIF и OFX для работы с европейскими и американскими банками;

- экспорт данных и отчетов — применяя программу в малом бизнесе, вы оцените функцию экспорта отчетов в HTML для пересылки вашим партнерам или в Excel для дальнейшего анализа;

- планирование будущих доходов и расходов — программа будет следить за повторяющимися расходами и доходами (оплата за квартиру, коммунальные платежи, зарплата);

- доверяй, но проверяй — каждый файл данных может быть защищен паролем, программа обеспечивает резервное копирование по расписанию и массу других возможностей, не требуя знания бухучета.

Для новичков в программу встроен учебник на русском языке.

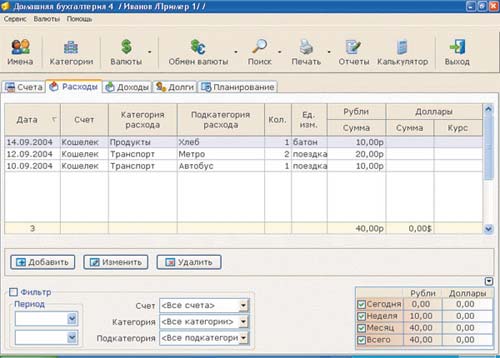

Домашняя бухгалтерия 4.127

Разработчик: Keepsoft

Сайт программы: http://www.keepsoft.ru/homebuh.htm

Платформа: Windows

Цена: частная лицензия — 300 руб.; коммерческая лицензия — 500 руб.

«Домашняя бухгалтерия 4.0» позволяет вести учет не только личных финансов, но и финансов всей семьи, а также может использоваться для ведения бухгалтерии небольшой компании. «Домашняя бухгалтерия» проста в применении и не требует знания бухгалтерского учета.

К основным возможностям программы относятся следующие: учет расходов; учет доходов; учет денег, отданных и взятых в долг; погашение долгов частями; проценты по долгам; контроль возврата долгов; система напоминания по долгам; планирование расходов; планирование доходов; система счетов; возможность использовать до пяти валют включительно; получение курсов валют из Интернета; обмен валют; поиск по базе данных; фильтры и быстрый поиск по базе данных; экспорт данных в более чем 15 различных форматов (Word, Excel, Access, HTML, XML, Paradox, DBase, текстовый файл и др.); перенос данных; синхронизация базы данных; резервное копирование; сжатие базы данных; очистка базы данных; печать данных; построение отчетов и диаграмм; настройка пользовательского интерфейса; менеджер загрузки «Домашней бухгалтерии» (менеджер загрузки позволяет автоматически загружать «Домашнюю бухгалтерию» по установленному пользователем расписанию); обновление через Интернет.

С программой могут работать несколько человек, входя в программу под своими именами. Программа постоянно совершенствуется — последнее ее обновление производилось 14 июня сего года.

Домашние финансы

Разработчик: Lab-1m

Сайт программы: http://www.lab-1m.ru

Платформа: Windows

Цена: домашняя лицензия — 300 руб.; бизнес-лицензия — 600 руб.; VIP-лицензия — 3000 руб.

«Домашние финансы» — это мощный инструмент управления домашней бухгалтерией или финансами предпринимателя, сочетающий надежность, простоту и чрезвычайную гибкость при организации движения средств. Простой интерфейс на фоне серьезного функционала делает эту программу отличным решением для бизнеса или для ведения семейного бюджета. В программе есть удобный ежедневник с возможностью синхронизации с Outlook. Сводные отчеты в Excel — это любые диаграммы, выборки в несколько кликов мышью при неограниченных перспективах анализа данных.

«Домашние финансы» — это гораздо больше, чем просто программа для ведения домашней бухгалтерии. Она позволит вам не только всегда быть в курсе дел, но и увидеть слабые места личного или семейного бюджета, организовать оптимальное движение средств, почувствовать уверенность и свободу.

Помимо стандартного набора для учета денежных средств, утилита «Домашние финансы» содержит уникальные решения, которые несомненно порадуют пользователей. Яркие примеры таких функций — сценарии проводок, бюджетирование, планирование в ежедневнике и т.д.

Программа постоянно обновляется, а последняя ее версия за номером 1.2.3.6 появилась 15 апреля этого года.

Вот далеко не полный перечень функций программы «Домашние финансы»:

- многосчетная, мультивалютная организация финансовых потоков;

- группировки данных любой сложности с вычислением промежуточных сумм в любой валюте;

- диаграммы динамики средств и групп платежей;

- мощный ежедневник с периодическими событиями и напоминаниями;

- сценарии проводок;

- групповые обработки данных;

- бюджетирование;

- поддержка составных платежей (Split);

- построение полного сводного отчета в Excel с поддержкой всех возможностей анализа сводных таблиц MS Office;

- комплекс подключаемых отчетов в Excel с поддержкой группировок данных;

- наложение идеологии бизнес-проектов на сделки, что позволяет получить очень интересные срезы данных;

- организация хранения информации о долговых обязательствах, кредитах и процентных выплатах;

- планирование;

- обновление курсов валют через Интернет с сервера ЦБ России и National Bank of Moldova (любая валюта в качестве базовой с корректным пересчетом курсов при обновлении);

- поддержка любых региональных стандартов;

- гармоничный, продуманный, настраиваемый и понятный интерфейс, поддержка скинов;

- автоматизированное резервное копирование;

- возможность создания новых баз данных с сохранением дерева платежей и счетов. Быстрое подключение существующих баз данных;

- импорт данных из Access и QIF;

- печать долговых расписок, формы ПД-4 и многое другое.

Программа выпускается в разных редакциях. В домашней редакции доступны базовые функции и количество компьютеров, на которые будет инсталлироваться программа, не ограничено. В бизнес-редакции доступны дополнительные операции, ориентированные на бизнес, такие как счетчик банкнот, возможность работы с FTP, импорт из QIF (популярный формат финансовых данных КПК). Бизнес-лицензия подразумевает возможность установки программы на три бизнес-компьютера и на несколько компьютеров, находящихся в личном пользовании. VIP-лицензия распространяется на все редакции, модификации, версии программы, не лимитирует количество рабочих мест использования и не ограничена по времени.

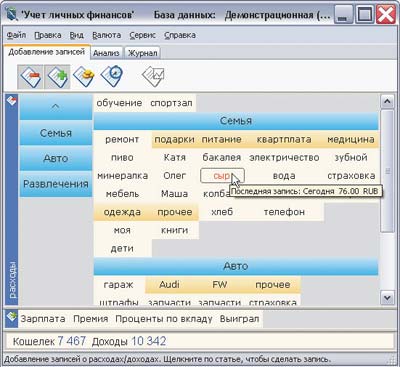

Учет личных финансов

Разработчик: Sunshine-labs

Сайт программы: http://www.sunshine-labs.com/russian/index.htm

Платформа: Windows

Цена: 210 руб.

«Учет личных финансов» — это еще одна программа для ведения домашней бухгалтерии, которую отличают следующие возможности:

- по финансовым операциям:

— раздельный учет расходов, доходов и долгов,

— учет денег по разным счетам («копилкам»). По каждому счету ведется отдельный учет валют,

— операции по обмену валюты,

— ввод, отображение и автоматический пересчет записей в любой известной валюте. Поддерживается учет по неограниченному количеству валют одновременно;

- по анализу записей:

— суммы расходов-доходов отображаются в форме диаграммы или таблицы,

— быстрый и наглядный выбор статей для суммирования. Удерживая клавишу Ctrl, можно щелкать по статьям, группам статей, заголовкам окон с расходами, доходами и долгами и сразу видеть соответствующие показатели на диаграмме как по отдельным статьям, так и по любым сочетаниям этих статей,

— одновременно показывается несколько параметров за указанный интервал времени,

— составление своих формул, где в качестве переменных участвуют статьи расходов-доходов. Таким образом, можно определить, что именно вы считаете своими доходами и расходами;

- по сервисным возможностям:

— загрузка курсов валют с сайта Центробанка (доступно, если в качестве главной валюты выбран российский рубль),

— копирование в буфер обмена диаграмм и таблиц и вставка в документ Office,

— импорт записей о расходах-доходах, сделанных в какой-либо другой программе,

— индивидуальные настройки интерфейса — цвета, шрифта, кегля и пр.,

— отображение важных результатов в главном окне позволяет реже переключаться в другие режимы. Пользователь сам выбирает наиболее интересные для него показатели для такого отображения,

— удобный журнал записей с системой фильтров и возможностью редактирования,

— ведение нескольких баз данных и автоматическое создание их резервных копий,

— создание записей на другом компьютере (например, на рабочем) с помощью программы «Учет личных финансов» Terminal и автоматическая их пересылка и загрузка на главный компьютер.

Жадюга 1.6

Разработчик: Amosoft

Сайт программы: http://www.amosoft. net/rus/

Платформа: Windows

Цена: 280 руб.

Программа для учета личных финансов «Жадюга» автоматизирует учет ваших доходов и расходов. «Жадюга» имеет простой и понятный интерфейс и не требует от пользователей знаний в области бухгалтерского учета.

Основные возможности программы:

- учет расходов и доходов;

- поддержка кредитов;

- поддержка долгов;

- поэтапная выплата кредита и долга;

- учет должников;

- поэтапное погашение долга;

- бесплатное использование программы при доходах менее 6000 рублей в месяц;

- поддержка неограниченного числа пользователей;

- поддержка неограниченного числа счетов пользователей;

- возможность добавления расхода или дохода через СМС;

- поддержка валютных счетов;

- возможность ведения учета в валюте своей страны (Россия, Украина, Казахстан и др.);

- система справочников расходов и доходов;

- ежемесячные напоминания;

- напоминания о просроченных выплатах по кредиту/долгу;

- отчет в графическом и текстовом виде;

- вывод отчета на печать или сохранение в файл;

- более десяти наименований отчетов;

- резервная копия базы данных;

- полезные советы.

По результатам своей деятельности «Жадюга» строит отчеты. В версии 1.6 имеется 16 наименований отчетов, в числе которых:

- расходы/доходы за интервал времени;

- расходы/доходы за интервал по подкатегориям;

- расходы/доходы за год по месяцам;

- кто сколько потратил за интервал;

- остаток на счетах пользователя;

- сколько я должен (мои долги);

- сколько мне должны (должники);

- кредит — сводный отчет.

HomeMoney Lite 1.0.4

Разработчик: ООО «Эра»

Сайт программы: http://www.era-soft.ru/products/hm/

Цена: для частных лиц — от 120 до 200 руб.;

для юридических лиц и ПБОЮЛ — от 220 до 300 руб. (за лицензию в зависимости от количества приобретаемых лицензий)

НоmeMoney Lite — простой инструмент для ведения учета личных доходов и расходов в любом количестве валют. Утилита не требует знания бухгалтерского учета и максимально проста в использовании.

Программа постоянно развивается. Последнее обновление до версии 1.0.4 производилось 3 мая сего года.

Возможности программы:

- раздельный учет доходов и расходов — в HomeMoney Lite доходы и расходы разделены на всех уровнях — от структуры базы данных до интерфейса пользователя. Визуальное разделение данных о доходах, расходах и счетах позволяет существенно повысить эффективность работы с программой;

- двухуровневая организация расходов и доходов — в HomeMoney Lite используется принятая во многих программах домашнего учета система идентификации записей доходов и расходов: отнесение каждой записи к определенной категории и подкатегории. Эта система позволяет вести довольно сложный учет движения ваших денежных средств и одновременно оставляет интерфейс программы простым и понятным;

- учет в неограниченном количестве валют — HomeMoney Lite позволяет вести учет средств в неограниченном количестве валют. При этом вы можете указать курс валюты вручную или же загрузить курсы из Интернета (с сайта Центрального банка РФ);

- неограниченное количество пользовательских счетов — HomeMoney Lite позволяет вести учет средств на неограниченном количестве счетов. При этом для каждого счета могут быть установлены своя валюта и свой начальный баланс;

- организация справочников часто используемых расходов и доходов — если вам приходится часто вводить некоторые доходы и расходы, то вы можете сэкономить время, используя справочники доходов и расходов. После внесения записей в справочник их можно очень быстро добавлять в соответствующую таблицу, пометив в справочнике нужные записи и нажав всего одну кнопку;

- экспорт данных в форматах CSV и XML — HomeMoney Lite поддерживает экспорт базы данных в двух форматах: CSV и XML. Это позволяет переносить данные из HomeMoney Lite в другие программы, например в Microsoft Excel;

- готовые отчеты — HomeMoney Lite поставляется с набором готовых отчетов: «Расходы», «Доходы», «Расходы по категориям», «Доходы по категориям», «Расходы по подкатегориям», «Доходы по подкатегориям», «Статистика расходов по подкатегориям» и «Статистика доходов по подкатегориям»;

- выборка данных за период — в HomeMoney Lite можно выбрать период, данные за который вас интересуют. При этом все остальные данные в программу не загружаются, что позволяет существенно увеличить быстродействие системы;

- фильтрация в таблицах — таблицы доходов, расходов и счетов предоставляют дополнительные возможности для фильтрации данных. Вы можете сделать выборку по отдельным категориям, подкатегориям, дням и даже по счетам и суммам доходов и расходов;

- группировка в таблицах — вы можете сгруппировать данные в таблицах произвольным образом: по дням, по категориям или по счетам, причем группировка может быть сделана в любом порядке;

- выбор рабочей даты — если вам приходится вводить много записей за прошедшие дни, то без возможности выбрать дату записи по умолчанию вы потратите намного больше времени. В HomeMoney Lite такая возможность есть: вы просто устанавливаете рабочую дату и она будет назначаться всем вводимым записям;

- создание записей доходов и расходов на основе существующих — если сегодня вы совершили те же траты, что и вчера, но записи для этих трат не включены в справочник расходов, то вы можете просто выделить в таблице расходов нужные записи и выполнить команду «Повторить выделенное». Все выделенные записи будут скопированы, и им будет назначена рабочая дата;

- сохранение выборки в таблицах в файл — то, что вы видите в таблице расходов, доходов или счетов, можно сохранить в файле одного из четырех форматов: TXT, HTML, XML или XLS. При этом данные сохраняются с учетом фильтрации, группировки и сортировки;

- использование нескольких баз данных — вы можете применять несколько баз данных, например чтобы вести полностью раздельный учет для каждого члена вашей семьи. При этом HomeMoney Lite хранит список последних использованных баз данных, что позволяет переключаться между ними, производя лишь один клик мышью.

HomeMoney распространяется по схеме «попробуй и купи» (try and buy). Вам предоставляется возможность опробовать полностью работающую программу в течение 30 дней, и если вы хотите использовать ее и дальше, то необходимо получить регистрационный ключ, оплатив программу через Интернет-магазин SoftKey (http://www.softkey.ru/catalog/program.php?ID=19006).

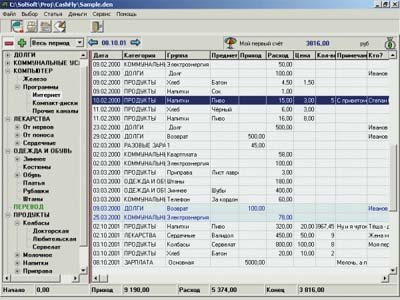

CashFly

Разработчик: Марк Солтанович

Сайт программы: http://www.msolt.chat.ru/; зеркала: http://solsoft.narod.ru, http://solsoft.boom.ru

Платформа: Windows

Цена: бесплатно

Продукт CashFly нельзя назвать домашним — он шире и пригоден для учета финансов в сфере мелкого предпринимательства. Программа адресована в первую очередь предпринимателям, которым необходим учет по большому количеству статей.

CashFly не требует инсталляции, предоставляет многоуровневые статьи расходов и доходов, обеспечивает выполнение плановых операций и архивации, защиту паролем, построение графиков и диаграмм, поддерживает многовалютность, вывод на печать, отличается наглядностью и простотой, содержит адресную книгу, «напоминалку» о днях рождения и дневник.

А самое главное — программа бесплатна.

Кошелек 1.2

Разработчик: Сергей и Елена Туник

Платформа: Windows

Цена: бесплатно

Главные достоинства программы — ее простота и бесплатность. Утилиту отличают также удобный ввод данных, полезные средства мгновенного анализа, двухвалютный учет и учет долгов.

Функций в «Кошельке» немного, но для несложного учета есть все необходимое. К недостаткам программы можно отнести отсутствие многопользовательского режима, невозможность отображать в режиме анализа обмен валюты и долги, отсутствие экспорта и печати данных.

В «Кошельке» ведутся записи о поступлениях и расходах денег, а также о средствах, отданных или полученных в долг. Учет выполняется в двух валютах. Для корректной работы необходимо обновлять справочник курсов валют.

В списке расходов и доходов есть функция «Мини-анализ», позволяющая подвести итог по обеим валютам — остаток, доход, расход и баланс. Период расчета итогов совпадает с периодом, за который отображены данные в списке.

Функция «Анализ» группирует доходы или расходы по категориям, и для каждой отображаются итоговая сумма в двух валютах, доля этого вида расходов в бюджете и прогноз расходов на будущее.

«Кошелек» умеет строить разнообразные графики, отображающие динамику расходов и доходов за определенный период. К сожалению, обрабатывать данные во внешних программах нельзя. Печатать, копировать в буфер обмена и использовать в дальнейшем можно только графики.

Cash

Разработчик: Dervish

Сайт программы: http://www.dervish.ru/about.php

Платформа: Windows

Цена: бесплатно

Эта программа пригодится как частным лицам, желающим вести учет собственных доходов и расходов, так и для выполнения некоторых видов платежей небольшого предприятия. Она полностью свободна от бухгалтерской терминологии, легка в освоении и проста в работе. Для столь небольшого объема набор функций программы чрезвычайно широк: мультивалютность, ведение произвольного количества счетов, широкий набор реквизитов операций, печать, графика. В новой версии реализован экспорт и импорт в Excel. Дистрибутив программы содержит подробное описание возможностей. Реализован русский интерфейс.

По словам автора, программа Cash была написана потому, что в Интернете (несмотря на обилие очень хороших программ) не нашлось бесплатной программы с нужными возможностями.

Основные особенности Cash:

- неограниченное количество валют;

- неограниченное количество счетов;

- развитые средства анализа накопленной информации о платежах;

- богатый выбор реквизитов платежей;

- дополнительные реквизиты операций построены по иерархическому принципу;

- умеет работать с отложенными и повторяющимися платежами;

- имеет небольшой размер и привлекательный интерфейс;

- ведение личного бюджета.

Определение бухгалтерского и налогового учета и цель их применения

Обратимся к Налоговому кодексу РФ. В статье 313 НК РФ приведено определение налоговому учету:

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Если организация применяет общую систему налогообложения, то налоговый учет она ведет с целью определить налог на прибыль – это главная цель налогового учета.

Онлайн-курс «Налог на прибыль». Вы научитесь без ошибок вести учет доходов, отражать расходы, определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность.

Онлайн-курс «Налог на прибыль». Вы научитесь без ошибок вести учет доходов, отражать расходы, определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность.

Основной нормативный документ в области ведения бухгалтерского учета — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Рассмотрим, какое же определение дает данный нормативно-правовой документ бухгалтерскому учету.

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ).

Цель бухгалтерского учета — составить бухгалтерскую (финансовую) отчетность, на основании которой можно судить о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета. Например, решение о предоставлении организации кредита или займа в большинстве случаев осуществляется на основании представленной бухгалтерской (финансовой) отчетности. Она же необходима и для участия в конкурсах, аукционах и т.д. Почему же внешним пользователям нужна именно бухгалтерская (финансовая) отчетность? – только на основании бухгалтерской (финансовой) отчетности можно судить об экономическом положении организации.

Не меньший интерес вызывает бухгалтерская отчетность и у внутренних пользователей: учредителей, руководителей и т.д. Дело в том, что на основании бухгалтерской отчетности они принимают управленческие решения.

Итог из вышесказанного: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации.

Итак, организации, являющиеся плательщиками налога на прибыль, вместе с бухгалтерским учетом ведут налоговый учет в целях исчисления налоговой базы по налогу на прибыль.

Основные отличия между бухгалтерским и налоговым учетом

В рамках данного раздела рассмотрим следующие различия между бухгалтерским и налоговым учетом:

- Различия в признание доходов в бухгалтерском и налоговом учете

- Особенности признания доходов в налоговом и бухгалтерском учете

- Различия в признании расходов в бухгалтерском и налоговом учете

- Амортизация в бухгалтерском и налоговом учете: различия

- Различия между бухгалтерским и налоговым учетом при создании резервов

- Когда исчезнут расхождений в учете?

Различия в признание доходов в бухгалтерском и налоговом учете

| Порядок и условия признания доходов | ||

|---|---|---|

| В бухгалтерском учете: | В налоговом учете: | Комментарий эксперта |

| Регламентирует ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н. Согласно п. 2 ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). |

Понятие дохода в налоговом учете приведено в ст. 41 НК РФ. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. | Обратите внимание, что в понятии «доход» в бухгалтерском и в налоговом учете фигурирует термин «экономическая выгода». Российское законодательство не раскрывает данное понятие. Обратимся к Концепции бухгалтерского учета в рыночной экономике*. Экономические выгоды — это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию (п. 7.2.1 Концепции). То есть, если говорить о доходе организации как в бухгалтерском учете, так и в налоговом учете, то в первую очередь доход тождествен притоку денежных средств в организацию. |

| * Концепция одобрена Методологическим советом по бухгалтерскому учету при Минфине и Президентским советом Института профессиональных бухгалтеров России РФ от 29.12.1997г. | ||

| Классификация доходов | ||

| 1) доходы от обычных видов деятельности — выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (п. 5 ПБУ 9/99); | 1) доходы от реализации товаров (работ, услуг) и имущественных прав — выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав; | В обоих случаях организация имеет дело с выручкой |

| 2) прочие доходы (п. 7 ПБУ 9/99, перечень открытый). Например, к прочим доходам относятся поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; штрафы, пени, неустойки за нарушение условий договора, курсовые разницы и т д. | 2) внереализационные доходы (ст. 250 НК РФ, перечень закрытый). К ним можно отнести те доходы, которые не признаются доходами от реализации товаров (работ, услуг) и имущественных прав. Например, к внереализационным доходам в целях исчисления налога на прибыль относятся доходы от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации; доходы в виде положительной (отрицательной) курсовой разницы и т д. | Обратите внимание, что перечень внереализационных расходов, поименованных в ст. 250 НК РФ закрытый, чем отличается от перечня доходов в бухгалтерском учете, приведенных в п.7 ПБУ 9/99. |

| Ограничения в признании доходов | ||

| Перечень доходов, которые нельзя учитывать в бухгалтерском учете (п.3 ПБУ 9/99). Не признаются доходами организации поступления от юридических и физических лиц, например, сумм возмещаемых налогов, в погашение кредита, займа, предоставленного организацией заемщику и т д. | Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль, приведен в ст. 251 НК РФ. Например, не являются доходами те доходы, которые поступили в виде имущества, имущественных прав, работ или услуг, полученных от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления; в виде имущества, которое получено в форме залога или задатка в качестве обеспечительных обязательств и т д. | Перечни в обоих случаях закрытые и расширительному толкованию не подлежат. |

| Порядок признания доходов | ||

| Раздел 4 ПБУ 9/99. Для признания выручки в бухгалтерском учете должны выполняться условия, предусмотренные п.12 ПБУ 9/99. Если хотя бы одно из условий не выполняется, это уже не выручка, а кредиторская задолженность.* В общем случае бухучет ведут методом начисления, но есть исключения. Организациям, которым разрешено вести бухучет упрощенным способом, можно применять кассовый метод признания доходов. | Порядок признания доходов при методе начисления в налоговом учете приведен в ст. 271 НК РФ. | Дата признания отдельных видов доходов в налоговом учете отличается от даты признания в бухгалтерском учете. |

| * Не следует забывать и о п.13 ПБУ 9/99. Согласно данному пункту, признание выручки в целях бухгалтерского учета может зависеть от условий договора, заключенного с контрагентом. Также, исходя из норм п.13 ПБУ 9/99, может возникнуть ситуация, когда в бухгалтерском учете возникает возможность применять одновременно разные способы признания выручки в течение одного отчетного периода. Это возможно в том случае, если речь идет о признании выручки в отношении разных по своему характеру и условиям выполнения работ, оказания услуг и производства изделий. | ||

Вывод при сравнении доходов, формируемых в бухгалтерском и налоговом учете: в общем случае данные налогового учета будут совпадать с данными бухгалтерского учета. И все-таки правильнее сделать акцент, что совпадение рассмотренных видов доходов происходит «в общем случае». Поэтому при ведении бухгалтерского и налогового учета нельзя забывать и о случаях частных: при признании доходов в налоговом учете есть несколько особенностей. Далее в статье рассмотрим их по порядку.

Особенности признания доходов в налоговом и бухгалтерском учете

1. Классификация доходов в бухгалтерском учете в отдельных случаях отличается от классификации доходов, формируемых в налоговом учете

Например, в доходы, формируемые в бухгалтерском учете, можно включить доходы от участия в капитале других организаций, согласно п. 5 и 7 ПБУ 9/99, как в доходы от обычных видов деятельности при условии, что для организации это является предметом ее деятельности, так и в прочие доходы, если это предметом деятельности не является.

А вот в налоговом учете доходы от долевого участия в других организациях (за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации) следует всегда относить к внереализационным доходам. Это требование п. 1 ст. 250 НК РФ.

2. Перечень доходов, не формируемых при определении налоговой базы по налогу на прибыль, несколько шире, чем перечень доходов, которые не следует учитывать в бухгалтерском учете

Например, не является доходом поступление в виде имущества, имеющего денежную оценку, которое получено в виде взноса (вклада) в уставный капитал (фонд) организации (включая доход в виде превышения цены над номинальной стоимостью (первоначальным размером)) (пп. 3 п. 1 ст. 251 НК РФ). Данного вида поступления в перечне доходов, которые не следует учитывать в бухгалтерском учете, нет.

3. Дата признания доходов в целях бухгалтерского учета может отличаться от даты признания в целях налогового учета

Вести учет доходов в отдельных случаях можно не только методом начисления, но и кассовым методом. Бухгалтерский учет, в общем случае, организации могут вести только методом начисления, за исключением субъектов малого предпринимательства. А вот налоговый учет доходов можно вести как кассовым методом, так и методом начисления. Вот здесь и следует понимать, что если в двух рассматриваемых видах учетов доходы будут признаваться разными методами, то это приведет к разнице в дате признания этих доходов.

Различия в признании расходов в бухгалтерском и налоговом учете

Порядок учета расходов в бухгалтерском учете регламентирует ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 г. № 33н.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99).

Не признается расходами организации выбытие активов (п. 3 ПБУ 10/99):

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т п.);

- вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Сравним, в чем же отличие в признании расходов в налоговом учете.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком (п. 1 ст. 252 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

То есть, для того, чтобы признать в налоговом учете расход, должны выполняться следующие условия:

- затраты обоснованы;

- затраты документально подтверждены;

- затраты произведены для осуществления деятельности, направленной на получение дохода.

В бухгалтерском же учете расходы признаются при наличии условий, поименованных в п. 16 ПБУ 10/99:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Исходя из вышесказанного: в общем случае, на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут

Но также как и с доходами, расходы в бухгалтерском и налоговом учете все же будут различаться, так как, например, в налоговом учете признаются не все расходы, учитываемые в бухгалтерском учете. Есть и другие различия. Рассмотрим данный вопрос более подробно.

- Часть расходов, которые учитываются в бухгалтерском учете, в целях налогообложения прибыли учитываться не будут. В ст. 270 НК РФ поименованы расходы, которые в целях налогового учета не учитываются. Например, расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения; в виде пени, штрафов и иных санкций, перечисляемых в бюджет; в виде взноса в уставный (складочный) капитал и другие расходы. В свою очередь, в бухгалтерском учете, указанные расходы учитываются.

- Часть расходов в налоговом учете являются нормируемыми, что существенно отличается от бухгалтерского учета. Например, расходы на капитальные вложения для целей налогообложения прибыли являются нормируемыми в соответствии с п.9 ст.258 НК РФ. В свою очередь в бухгалтерском учете можно учесть в расходах всю сумму расходов на капитальные вложения.

- Момент признания расходов в налоговом учете может отличаться от момента признания в бухгалтерском учете, даже если расходы будут признаваться в одинаковой сумме. Обратите внимание, что порядок признания расходов в налоговом учете при методе начисления представлен в ст. 272 НК РФ, при кассовом методе — в ст. 273 НК РФ. Например, расхождения между бухгалтерским и налоговым учетом могут возникнуть при учете курсовых разниц.

Также остановимся на прямых и косвенных расходах в налоговом учете.

К прямым расходам, например, можно отнести расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг и другие расходы (п. 1 ст. 318 НК РФ).

К косвенным расходам относят все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода (ст. 318 НК РФ).

В бухгалтерском же учете нет такого деления расходов. Это может привести к расхождениям между двумя рассматриваемыми видами учета.

Амортизация в бухгалтерском и налоговом учете: различия

| Способы начисления амортизации | ||

|---|---|---|

| В бухгалтерском учете: | В налоговом учете: | Комментарий эксперта |

|

|

При выборе разных способов начисления амортизации в бухгалтерском и налоговом учете возникнет разница |

| Момент начисления амортизации | ||

| Амортизация начисляется по отношению к каждому объекту отдельно в момент принятия объекта к учету. | Налоговый учет обязывает организацию применять выбранный в учетной политике метод начисления амортизации в отношении всех объектов амортизируемого имущества, кроме объектов, по которым амортизация может начисляться только линейным методом. | Возможны расхождения |

| Срок полезного использования ОС | ||

| Срок полезного использования организация может определить самостоятельно с учетом некоторых особенностей, например, с учетом ожидаемого физического износа. | В общем случае амортизация определяется согласно Классификации основных средств. | Возможны расхождения |

Также расхождения между двумя рассматриваемыми видами учета возможно и при изменении срока полезного использования объектов основных средств, при применении повышающих коэффициентов, при установлении лимита отнесения объектов к основным средствам. Также в налоговом учете можно говорить об амортизационной премии, что в свою очередь отличается от бухгалтерского учета. Напомню, что амортизационной премии в бухгалтерском учете нет.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Различия между бухгалтерским и налоговым учетом при создании резервов

Организация также может столкнуться с расхождениями между бухгалтерским и налоговым учетом, если создает резервы.

Расхождения возникнут:

- При создании резерва на оплату отпусков. Порядок создания резерва в налоговом учете не применим для бухгалтерского учета. Обратите внимание, что механизм создания резерва на оплату отпусков в налоговом учете приведет в ст. 324.1 НК РФ. Согласно указанной правовой норме, резерв на оплату отпусков в налоговом учете создается непосредственно под отпуска отчетного года и, соответственно, в конце года он в редких случаях имеет остаток. Это кардинально отличается от бухгалтерского учета.

- При создании резерва по сомнительным долгам. Если возникла просроченная дебиторская задолженность, организация обязана создать резерв по сомнительным долгам в бухгалтерском учете. В налоговом учете создавать такой резерв — это право организации. Метод формирования резерва в учетах разный. Поэтому даже если создать резерв по сомнительным долгам в бухгалтерском и налоговом учете, расхождения неизбежны.

Когда исчезнут расхождения в учете?

Изменения последних лет, вносимые в Налоговый кодекс РФ, направлены на сближение бухгалтерского учета с налоговым учетом.