Уведомление о планируемом пересмотре модели компании

Уважаемые читатели!

С момента выхода последней отчетности и публикации поста произошли существенные изменения, выраженные в значительной волатильности цен на ключевые виды сырья и изменении макроэкономических условий ведения бизнеса компании, которые не учтены в данном посте.

В настоящий момент модель компании находится на пересмотре. Обновленные прогнозы ключевых финансовых показателей и потенциальную доходность акций вы сможете увидеть после обработки финансовой отчетности по итогам ближайшего отчетного периода.

Мы начинаем аналитическое покрытие сельскохозяйственного холдинга ROS AGRO PLC с обзора вышедшей консолидированной отчетности по МСФО за 2019 год.

Группа Компаний «РУСАГРО» — это крупнейший вертикальный агрохолдинг России. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Недавно компания открыла молочное направление (сыр, сливки и сливочное масло). Земельный банк Группы – более 665 тыс. га. GDR компании торгуются на Лондонской и Московской биржах.

Основные активы Группы Компаний «Русагро» расположены в Белгородской, Тамбовской, Свердловской, Воронежской, Самарской, Курской и Орловской областях, а также в Приморском крае, что обеспечивает региональную диверсификацию бизнеса. Штаб-квартира холдинга находится в Тамбове. Количество сотрудников – более 14 тыс. чел.

Перейдем к анализу отчетности за 2019 год.

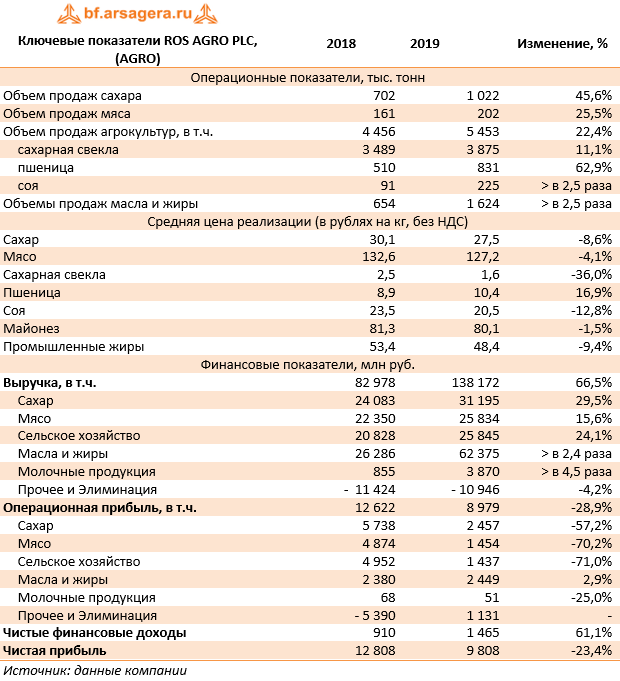

Общая выручка компании выросла на 66,5% до 138,2 млрд руб.

Выручка сегмента «Сахар» выросла на 29,5%, составив 31,2 млрд руб. на фоне увеличения объемов продаж (+45,6%), обусловленного высокими запасами сахара на конец 2018 года. Снижение продажной цены на 8,6% и рост себестоимости реализованной продукции, который был в основном связан с высокой стоимостью переносимых запасов урожая 2018 года, привели к падению операционной прибыли сегмента на 57,2% до 2,5 млрд руб. Рост себестоимости был частично компенсирован сезоном 2019 года, который характеризуется снижением закупочных цен на сахарную свеклу на 42%!

В сегменте «Мясо» выручка выросла на 15,6% до 25,8 млрд руб., что было вызвано ростом объемов реализации продукции (+25,5%) и частично нивелировано падением средней цены (-4,1%) из-за усиления конкуренции на отечественном рынке свинины. Увеличение объемов производства свинины произошло в основном за счет приобретения компании CapitalAgro и запуска 3-го этапа на Тамбовском беконе. Рост себестоимости реализованной продукции на 36% за счет роста стоимости кормов и ветеринарных расходов, а также увеличение объемов передачи свиней на переработку мяса и чистые убытки от переоценки биологических активов (852,5 млн руб.) из-за снижения рыночных цен на свиней привели к тому, что операционная прибыль сегмента рухнула на 70,2%, составив 1,5 млрд руб.

Выручка дивизиона «Сельское хозяйство» увеличилась на 24,1% до 25,8 млрд руб. в результате роста объемов продаж на 22,4%; средние цены реализации основных культур испытывали разнонаправленные тенденции – сахарная свекла, соя, подсолнечник снижались в цене, а пшеница, ячмень и кукуруза росли. Чистая убыток от переоценки сельскохозяйственной продукции (1,6 млрд руб.) также связан с падением цен в текущем году. Существенно выросшие расходы сегмента привели к резкому падению на 71% операционной прибыли до 1,4 млрд руб.

Кратный рост выручки сегмента «Масло и жиры» связан с поглощением активов «Солнечных продуктов». Однако значительный рост коммерческих, общехозяйственных и административных расходов не позволил увеличить операционную прибыль.

Только набирающий обороты сегмент «Молочные продукты» принес символическую операционную прибыль 51 млн руб.

Чистые финансовые доходы выросли на 61,1%, главным образом, за счет увеличения процентных доходов с 4 млрд руб. до 7,3 млрд руб. В результате чистая прибыль компании составила 9,8 млрд руб. (-23,4%).

По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на будущий период, учтя опережающий рост затрат, главным образом, в сегменте «Мясо». Кроме того, нами был понижен прогноз по дивидендам на ближайший год. Однако мы продолжаем ожидать постепенного улучшения операционной рентабельности компании за счет увеличения доходов вследствие выхода на новые экспортные рынки.

На данный момент гдр Русагро торгуются с P/E 2020 около 5,3 и пока не входят в число наших приоритетов.

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |