Содержание

- Договор займа между организацией и учредителем содержит приложения:

- Договор займа между организацией и учредителем содержит сопутствующие документы:

- Что такое крупная сделка?

- Кто принимает решение о согласии на совершение (об одобрении)?

- Когда одобрения не требуется?

- Может ли учредитель дать в долг своей компании?

- Договор займа с учредителем: как подстраховаться от ошибок?

- Возврат займа: что учесть в первую очередь?

- Возвращаем беспроцентный заем учредителю: какой способ выбрать?

- Процедура погашения займа: какие еще условия учесть и на каких счетах отразить?

- Что делать, если вернуть заем на карту учредителю не получается?

- Решаем вопрос с «зависшим» займом

- Итоги

- Как оформляется займ учредителю или директору от ООО

- Особенности предоставления беспроцентного займа директору или учредителю ООО

- Материальная выгода и ее налоговые последствия: последние изменения

- Можно ли избежать уплаты налога или снизить его размер?

Любая организация вправе выдать заем учредителю этой организации, но при этом нужно рассмотреть ряд вопросов: налоговый аспект, одобрение сделки Общим собранием общества и др.

На практике чаще всего между организациями и их учредителями оформляются договоры беспроцентного займа. Однако необходимо помнить, что договор займа между ООО и учредителем, по которому организация передает учредителю денежные средства, считается процентным, если в тексте договора прямо не указано другое. Поэтому так важно оформить договор займа между учредителем и организацией, предусмотрев все необходимые условия: предмет займа, которым могут быть как деньги, так и вещи, определяемые родовыми признаками; наличие процентов, их размер и порядок уплаты; сроки возврата займа и др.

Если организация выдала учредителю беспроцентный заем или заем под проценты, размер которых меньше 3/4 действующей ставки рефинансирования, установленной Банком России на дату получения займа, то у учредителя — физического лица образуется материальная выгода. Данная норма действительна, если обязательство выражено в рублях или в условных денежных единицах, но подлежит погашению в рублях.

Если в тексте договора займа учредителю не содержится условия о размере процентов, порядке их начисления или уплаты, сумма процентов будет рассчитываться по ставке рефинансирования на дату возврата займа и платить их учредитель должен будет ежемесячно (п.1,2 ст.809 ГК РФ). Если организация выдает беспроцентный денежный заем или процентный заем вещей, определяемых родовыми признаками, об этом должно быть прямо сказано в договоре займа учредителю (п.3 ст.809 ГК РФ). В договоре займа учредителю необходимо прописать сроки и порядок возврата займа (ст.810 ГК РФ).

При соблюдении всех вышеприведенных рекомендаций, можно предотвратить проблемы как в отношениях учредителя и организации, так и при налоговой проверке.

Проценты, причитающиеся организации по договору займа, в соответствии с п.6 ст.250 НК РФ признаются внереализационными доходами. Такие доходы в соответствии с п.6 ст.271 НК РФ в целях исчисления налога на прибыль признаются полученными и включаются в состав соответствующих доходов на конец соответствующего отчетного периода независимо от условий их уплаты учредителем — физическим лицом.

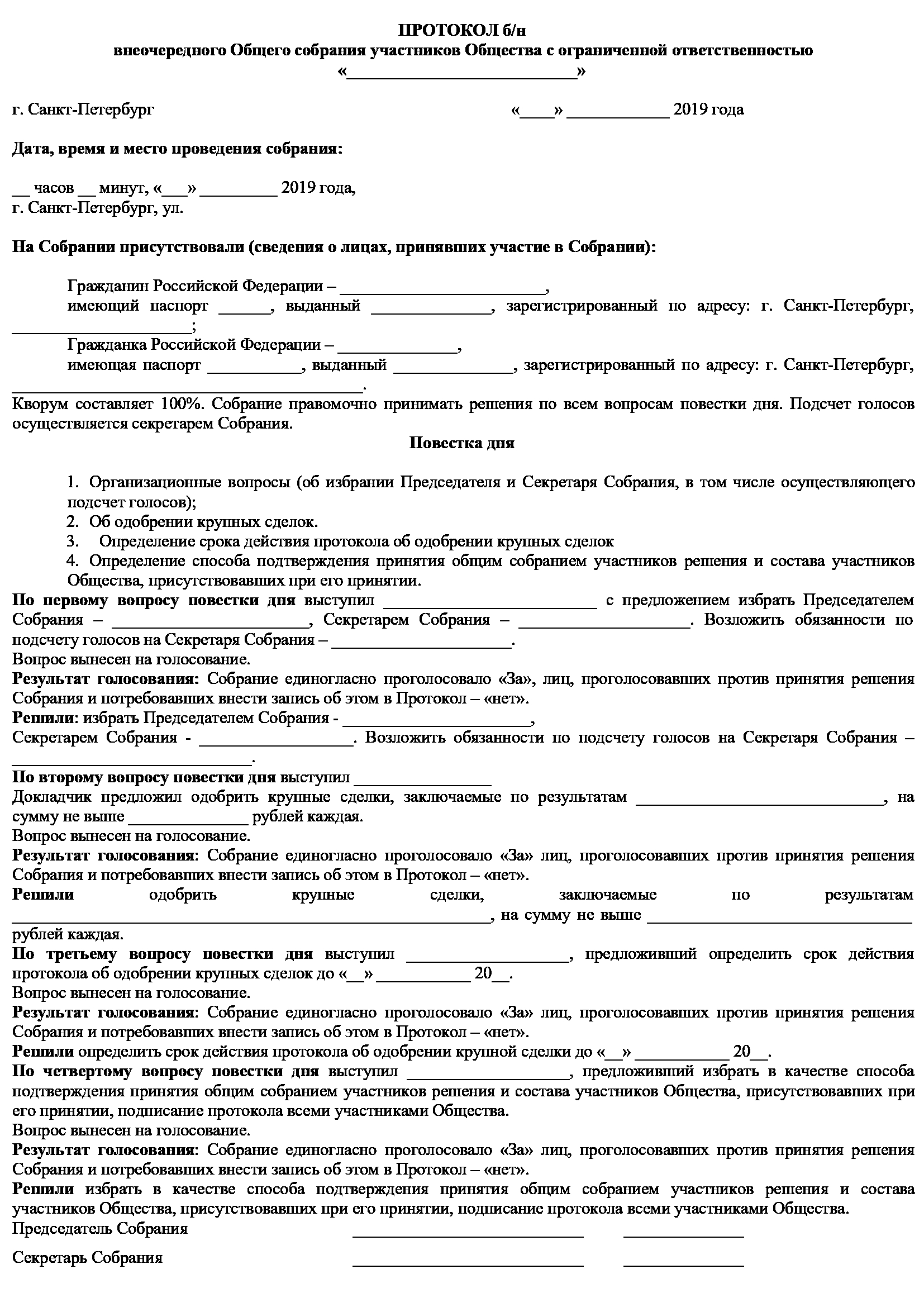

В соответствии со ст.45 ФЗ от 8 февраля 1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» сделки, в совершении которых имеется заинтересованность члена совета директоров (наблюдательного совета) общества, лица, осуществляющего функции единоличного исполнительного органа общества, члена коллегиального исполнительного органа общества или заинтересованность участника общества, имеющего совместно с его аффилированными лицами двадцать и более процентов голосов от общего числа голосов участников общества, не могут совершаться обществом без согласия общего собрания участников общества. То есть в данном случае для заключения договора займа от организации учредителю необходимо получить одобрение Общего собрания учредителей общества. Также согласно ст.46 ФЗ «Об ООО» при совершении крупной сделки необходимо получить решение Общего собрания о совершение крупной сделки. Документом, в котором фиксируется принятое решение о совершении сделок, является протокол общего собрания участников общества о совершении обществом (об одобрении сделки) сделки.

Договор займа между организацией и учредителем содержит приложения:

- График предоставления займа;

- График возврата займа;

- График возврата процентов.

Договор займа между организацией и учредителем содержит сопутствующие документы:

- Дополнительное соглашение;

- Протокол разногласий;

- Протокол согласования разногласий;

- Протокол Общего собрания участников общества об одобрении сделки.

|

С этим шаблоном часто используют:

|

Популярные документы и процедуры:

|

Решение о крупной сделке для торгов — это документ, который принимается единственным учредителем, советом директоров или собранием акционеров. В нем указывается предельная допустимая стоимость операции. Требование к одобрению (получению согласия на совершение) компанией такого рода сделок установлено законодателем для защиты акционеров компании, а в случае с ООО — участников общества от недобросовестных или неосмотрительных действий руководителя.

Что такое крупная сделка?

Законом № 208-ФЗ «Об акционерных обществах» и Законом № 14-ФЗ «Об обществах с ограниченной ответственностью» установлены критерии отнесения операции к крупной. По таким операциям принимается решение об одобрении крупной сделки. Критерии таковы:

1. Если она выходит за пределы обычной хозяйственной деятельности, например:

- не принятая в деятельности компании или других компаний, имеющих сходные по размеру активы и объемы оборота (п. 6 Постановления Пленума ВАС РФ от 16.05.2014 N 28);

- приводящая к прекращению деятельности организации, изменению ее вида либо существенному изменению ее масштабов.

2. Если ее характер связан с:

- приобретением или отчуждением имущества (например, купля-продажа, заем, кредит, мена);

- возможностью отчуждения прямо или косвенно имущества (например, залог, поручительство);

- передачей имущества во временное владение и (или) пользование (например, аренда);

- предоставлением права использования результатов интеллектуальной деятельности или средств индивидуализации на условиях лицензии.

3. Если стоимость имущества по операции составляет 25% и более от балансовой стоимости активов.

Стоимость имущества в этом случае определяется исходя из ее характера и может определяться ценой, величиной рыночной оценки или балансовой стоимостью имущества. В случае сомнений рекомендуется брать максимальную из возможных оценок, чтобы избежать в последующем оспаривания совершенной операции.

Кто принимает решение о согласии на совершение (об одобрении)?

Это зависит от двух условий:

- есть ли в компании совет директоров;

- каково отношение стоимости имущества к балансовой стоимости активов.

Решение об одобрении принимается Советом директоров (при его наличии) в том случае, если стоимость имущества составляет от 25 до 50% балансовой стоимости активов общества. В ООО этот вопрос отнесен к компетенции Совета директоров уставом общества.

Во всех остальных случаях согласие выражает высший орган управления — общее собрание акционеров (или участников — для ООО) общества.

ВАЖНО! С 15 ноября 2020 года в соответствии с Федеральным законом № 356-ФЗ от 04.11.2019, акционерам и участникам ООО, подконтрольным заинтересованным в сделке лицам, голосовать за одобрение сделки запрещено!

Оформляется согласие протоколом.

Если компанией владеет один человек, то решение о крупной сделке единственного учредителя принимается им единолично.

Решение о согласии на совершение должно содержать указание на:

- стороны;

- выгодоприобретателей;

- цену;

- предмет;

- и иные существенные условия или порядок их определения.

При этом стороны и выгодоприобретатель вправе не указываться, если она заключается на торгах по 44-ФЗ и в иных случаях, если сторона и выгодоприобретатель не могут быть определены к моменту получения согласия.

В документ включают указание на минимальные и максимальные параметры условий (верхний предел стоимости покупки имущества или нижний предел стоимости продажи имущества) или порядок их определения, согласие на совершение ряда аналогичных действий, альтернативные варианты условий (например, согласие на совершение такой операции при условии совершения нескольких одновременно).

В решении указывают срок, в течение которого оно действительно. Если срок не указан, согласие считается действующим в течение одного года с даты его принятия, за исключением случаев, при которых иной срок вытекает из существа и условий сделки, на совершение которой было дано согласие, либо обстоятельств, в которых давалось согласие.

Когда одобрения не требуется?

Не требуется получения согласия на одобрение, если:

- общество состоит из одного участника (акционера), который одновременно является единственным лицом, обладающим полномочиями единоличного исполнительного органа;

- отношения возникли при переходе к обществу доли или части доли в его уставном капитале;

- отношения возникли в процессе реорганизации (слиянии и присоединении);

- приобретаются акции (иные эмиссионные ценные бумаги, конвертируемые в акции) публичного общества на условиях, предусмотренных обязательным предложением о приобретении акций;

- в ряде других случаев.

Скачать образец решения об одобрении крупной сделки

Скачать образец решения о крупной сделке (протокол собрания)

Скачать образец решения о совершении крупной сделки (бланк для единственного участника)

Скачать решение единственного участника об одобрении крупной сделки

Может ли учредитель дать в долг своей компании?

Фирма и ее учредитель при необходимости могут выступать сторонами договора займа — взаимного соглашения о передаче заемщику от заимодавца в собственность денежных средств или иного имущества.

Узнайте больше о заемных средствах, перейдя по .

Заемные отношения с учредителем позволяют с наименьшими для компании издержками срочно получить деньги или иные предметы:

- для осуществления текущей хоздеятельности;

- расширения материальной базы;

- внедрения новых технологий;

- для иных целей (для внесения задатка на участие в тендере, погашение долгов и т. д.).

Каких-либо специальных нормативных ограничений в отношении фирмы (заемщика) и учредителя (займодавца) не существует. Поэтому учредитель может одолжить своей компании:

- деньги или любое другое имущество, обладающее общими родовыми признаками (моделью, цветом, сортом и т. д.) — п. 1 ст. 807 ГК РФ;

- заемные средства в любом объеме и на любой срок;

- под проценты или без них.

Фирма-заемщик может взять в долг у учредителя:

- вне зависимости от размера его доли в уставном капитале;

- на определенные цели (целевой заем) или без указания назначения займа;

- с соблюдением обязательности возврата полученных заемных средств и письменного оформления договора займа (ст. 808 ГК РФ).

Скачать образец договора займа с учредителем вы можете по .

В КонсультантПлюс есть ответы налоговиков на разнообразные вопросы налогоплательщиков. Например, советник государственной гражданской службы РФ 1 класса А.А. Батарин разъяснил:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Договор займа с учредителем: как подстраховаться от ошибок?

Возвращение денег по договору займа — это один из заключительных этапов заемных взаимоотношений. Ему предшествуют такие важные процедуры, как:

- согласование условий предоставления займа;

- оформление договора займа;

- передача заемных средств от учредителя фирме и составление подтверждающего документа (акта приема-передачи, расписки и др.);

- отражение в бухучете операций по получению заемных средств.

Если в этих действиях будут допущены ошибки, на этапе возврата займа могут возникнуть проблемы. Поэтому заранее проверьте:

- не обладает ли передаваемое по договору займа имущество индивидуальными признаками (например, автомобиль с ПТС и идентификационным номером не может являться предметом займа);

- валюту денежного обязательства — по ст. 317 ГК РФ такое обязательство должно быть выражено в рублях (инвалюта может фигурировать в договоре займа, но исключительно в качестве эквивалента по курсу ЦБ РФ);

- предусмотрены ли договором займа все его существенные (предмет займа и его возвратность) и дополнительные (срок возврата, условие о его беспроцентности и др.) условия.

ВАЖНО! Если в договоре займе нет условий о процентах или об их отсутствии, займ считается процентным. Проценты рассчитываются исходя из ставки рефинансирования (п.1 ст.809 ГК РФ). В договоре также нельзя прописывать условие о том, что займ является безвозвратным. Согласно п. 1 ст. 807 ГК РФ замщик априори обязан вернуть займ займодавцу.

Какие условия обязательно включаются в договор купли-продажи квартиры, узнайте из материала «Существенные условия договора купли-продажи по ГК РФ».

Возврат займа: что учесть в первую очередь?

Прежде чем решать вопрос о возврате беспроцентного займа учредителю на карту, необходимо проконтролировать:

- отсутствие у учредителя-займодавца долга по внесению доли в уставный капитал — если учредитель своевременно не внес свою «уставную» долю или передал ее компании не в полном объеме, полученные заемные средства пойдут в счет погашения такой задолженности, и возвращать ему на карту будет нечего;

- наличие в договоре займа условия, позволяющего использовать способ возврата заемных денег на карту учредителя;

- сопоставить виды полученных фирмой от учредителя заемных средств и возвращаемых ею средств по договору займа.

Если вы получили партию стройматериалов по договору займа, то ни о каком возврате на карту займа деньгами не может быть и речи. Заемные отношения предполагают единое правило: «что занял, то и верни» (п. 1 ст. 807 ГК РФ).

Таким образом, подстраховавшись от ошибок на этапе согласования условий договора займа и убедившись в возможности возврата займа деньгами на карту учредителя-заимодавца, можно приступать непосредственно к процедуре возвращения заемных средств (см. далее).

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

У компании может быть только 2 законных «денежных кармана», из которых она может передать учредителю занятые у него в долг денежные средства:

- с расчетного счета;

- из кассы.

Для перечисления на карту учредителя с расчетного счета потребуется:

- описание в договоре займа (или в допсоглашении к нему) подобного способа возврата долга;

- указание в нем детальных банковских реквизитов для перечисления денег на карту.

Обратите внимание! При возврате займа учредителю — физическому лицу не нужно пробивать чек ККТ с признаком «расход».

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

- нельзя выдавать деньги из кассы в счет погашения займа из выручки (п. 4 Указания Банка России о порядке ведения кассовых операций от 11.03.2014 № 3210-У, Решение Мосгорсуда от 14.12.2012 по делу № 7-2207/2012);

- денежные средства из кассы вносятся на расчетный счет, и затем производится перечисление учредителю на карту с пометкой в назначении платежа «Возврат денежных средств по договору займа от __ № __»).

Не пренебрегайте кассовыми ограничениями, иначе можете материально пострадать — по ст. 15.1 КоАП РФ штраф за такой вид кассовых нарушений составляет до 50 000 руб.

Какие «кассовые» требования опасно игнорировать, говорится в материале «Порядок ведения кассовых операций в 2020 году».

Процедура погашения займа: какие еще условия учесть и на каких счетах отразить?

При погашении долга перед учредителем по договору займа и переводе денег на его карту не забудьте о необходимости:

- соблюдения предусмотренного договором займа графика возврата заемных средств;

- полного погашения заемного долга не позднее месяца, считая с указанной в договоре даты (если график платежей не предусмотрен).

Когда в текущей хоздеятельности без графиков не обойтись, узнайте из размещенных на нашем сайте материалов:

- «Как правильно составить график внедрения профстандартов?»;

- «Что это значит — вахтовый график работы?»;

- .

В бухучете погашение займа на карту учредителя отразите записью:

Дт 66 (67) Кт 51 — погашение займа на карту учредителя по договору займа.

Применяйте:

- счет 66 «Расчеты по краткосрочным кредитам и займам» — если вы заняли у учредителя средства на срок менее 12 месяцев;

- счет 67 «Расчеты по долгосрочным кредитам и займам» — если договор займа предусматривает более длительный заемный период (свыше года).

Выписка банка подтвердит:

- факт погашения задолженности перед учредителем;

- объем и реквизиты перечислений.

Если гасите заем частями, применяйте все вышеперечисленные рекомендации в отношении каждой части погашаемого долга.

Что делать, если вернуть заем на карту учредителю не получается?

Возврат заемных средств — обязательное условие договора займа. Однако вернуть долг учредителю на карту бывает невозможно по ряду причин, например:

- на расчетном счете отсутствуют денежные средства;

- счет в банке заблокирован налоговиками;

- в иных случаях (у банка отозвали лицензию и др.).

Если денежные затруднения временные и рано или поздно у компании появится возможность перечислить долг по договору займа на карту учредителя:

- согласуйте с займодавцем продление сроков погашения займа, пересмотрите график платежей;

- оформите пересмотр сроков допсоглашением к договору займа, приложите к нему откорректированный график платежей;

- проверьте, не перешел ли из-за продления сроков заем в категорию долгосрочных — детальная аналитика в этом вопросе позволяет грамотно заполнить пояснения к бухотчетности и предоставить ее пользователям полную и достоверную информацию о заемных обязательствах компании.

В какой строке отразить заемный капитал, расскажет эта публикация.

Если финансовое положение компании в ближайшее время не поправится и возможность для погашения задолженности перед учредителем по договору займа отсутствует, необходимо рассмотреть другие способы решения вопроса с зависшим долгом. Об одном из таких способов узнайте из следующего раздела.

Решаем вопрос с «зависшим» займом

Любой заем отягощает пассив баланса — увеличивает общую сумму долгов компании и влияет на отдельные финкоэффициенты, а также на общее финансовое положение.

В каких расчетах участвует показатель заемного капитала фирмы, узнайте из статьи «Коэффициент финансового левериджа — формула для расчета».

Такая ситуация может быть с легкостью решена самим займодавцем — учредителем компании. В его силах избавить свою компанию от заемного бремени, простив задолженность по договору займа.

Если учредитель решил простить своей компании долг, необходимо:

- учесть выполнение требований ст. 415 ГК РФ — учредитель может простить компании долг, если это не нарушает прав других лиц в отношении имущества кредитора;

- прощение долга оформить соглашением или иным документом;

- отразить прощеную задолженность в учете:

- в бухучете путем включения прощеного долга в прочие доходы (Дт 66 (67) Кт 91);

- в налоговом учете учесть сумму долга во внереализационных доходах, если доля учредителя, простившего свой долг компании, не дотягивает до 50% (подп. 11 п. 1 ст. 251 НК РФ); если его доля составляет 50% и более, доход в налоговом учете не отражается.

Учредитель может простить как часть долга по договору займа, так и полностью всю сумму беспроцентного займа.

Итоги

Возвратить заемные средства учредителю на карту можно только путем перечисления с расчетного счета компании и при условии, что заем был предоставлен деньгами. Такой способ возврата займа необходимо прописать в договоре или допсоглашении к нему.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Предпринимателей, которые передают нам бухгалтерию на аутсорсинг, часто интересует вопрос – как снять деньги с расчетного счета компании для личных нужд. Ведь если Вы ООО, а не ИП – просто перевести деньги на свою банковскую карту не получится.

Одним из самых распространенных способов вывода денег с расчетного счета является беспроцентный заем физлицу. О том, как выгодно оформить такой займ и избежать налоговых последствий – рассказываем в статье ниже.

Как оформляется займ учредителю или директору от ООО

Договор о займе руководителю или учредителю заключается только в письменной форме. Устный вариант оформления данной «сделки» невозможен. К документу также должен прилагаться протокол общего собрания, в котором будет указано, что она одобрена участниками ООО.

Если руководитель компании, который должен подписывать договор, и заемщик один и тот же человек, лучше, если документ завизирует, например, главный бухгалтер. Для этого необходимо оформить на него доверенность и приложить к пакету документов по ссуде. Договор, заключенный собственником/директором с самим собой, может быть признан недействительным.

Правила оформления займа между учредителем/руководителем и ООО установлены в главе 42 Гражданского кодекса РФ. В то же время при подготовке документа важно соблюдать следующие особенности:

- учитывать, что заем выдается физическому лицу;

- в случае беспроцентного займа четко указывать это условие сделки. С 1 сентября 2018 года На основании ст. 809 ГК РФ в случае отсутствие в договоре информации о размерах процентов за использование заимствованных средств размер процентов «определяется ключевой ставкой Центробанка, действовавшей в соответствующие периоды». Поэтому следует указать, что отсутствие процентов является принципиальной особенностью данного займа, а не формальной ошибкой в документе;

- считаться с тем, что заемщика и организацию могут признать взаимозависимыми лицами. В этом случае есть риск, что и компания заплатит налоги исходя из суммы процентов, которые могла бы получить, если бы заключила процентный займ с лицом, не являющимся взаимозависимым. То есть несмотря на то, что отсутствие процентов формально является для организации упущенной выгодой, налоговики терять свою «выгоду» в виде налогов на неполученные проценты не собираются. В письме Минфина России от 27.05.2016 № 03-01-18/30778 обтекаемо поясняется, что из-за льготных условий сделки «…любые доходы (прибыль, выручка), которые могли бы быть получены одним из взаимозависимых лиц по таким сделкам, но вследствие указанного отличия не были им получены, должны учитываться для целей налогообложения у этого лица».

Разрозненность информации и размытые формулировки некоторых особенностей налогового контроля подобных сделок, в частности договора займа единственному учредителю или руководителю, свидетельствуют о том, что инспекторы могут попытаться интерпретировать в свою пользу любой пункт договора.

При формировании документа необходимо считаться, как с Гражданским, так и с Налоговым кодексами, поэтому доверить составление договора лучше специалисту. Часто из-за некорректных формулировок у обеих сторон могут возникнуть дополнительные налоговые риски.

-

рекомендуем оптимальную процентную ставку, чтобы не возникала материальная выгода;

-

советуем с какого юрлица (если у вас их несколько) будет «дешевле» оформить займ;

-

предоставляем выверенные шаблоны Договоров займа, которые не вызовут претензий налоговых органов .

Поскольку в налоговом и бухгалтерском законодательстве нередко происходят изменения, появляется новая судебная практика – мы всегда держим руку на пульсе и контролируем ваши налоговые риски.

Особенности предоставления беспроцентного займа директору или учредителю ООО

Главная особенность беспроцентного займа учредителю или директору – наличие материальной выгоды заемщика в виде неуплаченных процентов. По факту такой займ не всегда имеет экономическое преимущество по сравнению с процентным.

Займ учредителю: процентный или без процентов, какой выгоднее?

Выгода возникает в том случае, если займ берется под процент ниже, чем 2/3 ставки рефинансирования. Однако экономический интерес такой сделки уменьшает тот факт, что займ облагается налогами. За пользование беспроцентным займом собственник или директор ежемесячно будет уплачивать НДФЛ в размере 35% от суммы материальной выгоды, величина которой опять-таки зависит от текущей ставки рефинансирования. Если заемщик не является резидентом РФ, сумма налога снижается до 30% (п. 2, 3 ст. 224 НК РФ).

Материальная выгода, полученная от экономии на процентах, не будет облагаться налогом, если заемщик использует полученные средства на приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них на территории РФ (п. 1 ст. 212 НК РФ).

Один нюанс: у заемщика должно быть право на получение имущественного налогового вычета, подтвержденное налоговой инспекцией. То есть, если приобретенное жилье не является единственным и вычет заемщик уже получал, то данное исключение на него не распространяется.

При оформлении беспроцентного займа учредителю/директору необходимо учитывать некоторые бухгалтерские тонкости. Например, если расчеты ведутся в наличной форме, при выдаче и возврате займа не используется контрольно-кассовая техника, поскольку правоотношения по договору займа – это не оказание услуг, а пользование средствами (подп. 4.1 п. 4, п. 5, подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У). Прием денег от заемщика оформляется приходным кассовым ордером, к которому прилагается квитанция для физического лица.

Денежные расчеты между организацией и физическим лицом, не являющимся индивидуальным предпринимателем, могут проводиться без ограничения по сумме (п. 5 Указания Банка России от 07.10.2013 № 3073-У).

Компания-заимодавец, являясь налоговым агентом, должна удерживать НДФЛ из зарплаты директора или дивидендов учредителя. Если у заемщика нет доходов в компании, с которых она могла бы удержать НДФЛ – значит заемщик, платит налог самостоятельно (перед этим компания должна письменно сообщить в инспекцию о невозможности удержать налог).

Беспроцентные займы: как быть с новыми правилами уплаты НДФЛ

Если будет принято решение, что учредитель или директор вообще не будет возвращать деньги в компанию, с бюджетом все равно придется поделиться – уплатить подоходный налог 13% (п. 1 ст. 224 НК РФ).

За разработкой наиболее выгодного с точки зрения налогообложения варианта займа у собственной фирмы лучше обратиться к налоговым экспертам. Специалисты 1С-WiseAdvice знают, как свести к минимуму налоговую нагрузку при оформлении подобной сделки и обернуть в вашу пользу некоторые налоговые и бухгалтерские нюансы.

Материальная выгода и ее налоговые последствия: последние изменения

С 1 января 2018 года несколько изменились условия, при которых экономия на процентах при беспроцентном займе признается материальной выгодой. Согласно федеральному закону 27.11.2017 № 333-ФЗ, заемщик должен уплатить проценты от сэкономленной суммы при соблюдении хотя бы одного из перечисленных условий:

- если заемные (кредитные) средства налогоплательщик получил от компании или ИП, с которым состоит в трудовых отношениях или относительно которого признан взаимозависимым лицом.

- если экономия на процентах фактически является материальной помощью либо формой встречного исполнения юридическим лицом или индивидуальным предпринимателем обязательства перед налогоплательщиком, в том числе оплатой или вознаграждением за поставленные товары, выполненные работы, оказанные услуги.

Перечисленные изменения касаются и договоров займа, заключенных до 1 января 2018 года (письмо Минфина от 26.06.2018 от № 03-04-07/43786).

Можно ли избежать уплаты налога или снизить его размер?

Если в случае с оформлением процентного займа учредителю или руководителю избежать налогообложения НДФЛ можно, постоянно продлевая договор, то есть, сделав долг бессрочным, то ежемесячная уплата НДФЛ заемщиком, оформившем беспроцентный займ, четко прописана в законе.

Единственный официальный способ не платить налог за возможность занять деньги у собственной компании на льготных условиях – оформить займ под процент чуть выше 2/3 ставки рефинансирования Центробанка.

В этом случае налоги будет выплачивать организация, так как проценты, полученные от учредителя или директора за пользование заемными средствами, являются внереализационными доходами. Абсолютно безвозмездный займ создает слишком много условных преимуществ, которые по факту обесцениваются или уходят в минус из-за возрастающей налоговой базой.

Часто наше знакомство с клиентами начинается не с разговора о бухгалтерском аутсорсинге, а вот с таких практических вопросов, в которых бизнесу обязан помогать бухгалтер.

Девиз нашей компании – «Бухгалтерия с пользой для бизнеса». Вот почему с первых шагов мы рады демонстрировать такую пользу (менеджер по продажам всегда работает в паре с бухгалтером-консультантом). Если вы заинтересованы в клиентоориентированной бухгалтерии, которую волнует не только сдача отчетности, но и практическая помощь бизнесу, — давайте познакомимся поближе

Связаться с экспертом