Содержание

- Определения коэффициентов рентабельности собственного и задействованного капитала

- Рентабельность всего капитала. Сравнение показателей ROE и ROCE

- Рентабельность капитала. Формулы расчета

- Видео-урок: «Рентабельность инвестированного капитала”

- Рентабельность капитала. Расчет на примере ОАО «Мечел»

- Суть метода

- Пример анализа

- Инструменты и программное обеспечение для анализа Dupont

- Что такое Return on Equity

- Рентабельность примененного капитала (ROCE)

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала: рентабельность собственного капитала (ROE), рентабельность задействованного капитала (ROCE).

Определения коэффициентов рентабельности собственного и задействованного капитала

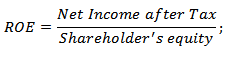

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства.

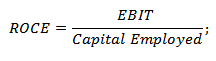

Коэффициент рентабельности задействованного капитала (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого. Схема разбора двух коэффициентов рентабельности капитала будет следующая: рассмотрим экономическую сущность коэффициентов, формулы расчета, нормативы и произведем их расчет для отечественного предприятия.

Рентабельность капитала. Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

Рентабельность всего капитала. Сравнение показателей ROE и ROCE

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

- Увеличивается собственный капитал (а также долговые обязательства для ROCE).

- Уменьшается оборачиваемость активов.

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Рентабельность капитала. Синонимы коэффициентов

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

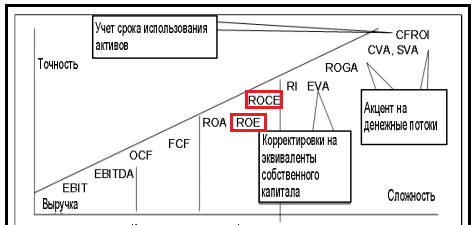

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование). Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Рентабельность капитала. Формулы расчета

Формулы расчета для рентабельности капитала.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям,

Total Stockholder Equity – величина обыкновенного акционерного капитала.

Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Видео-урок: «Рентабельность инвестированного капитала”

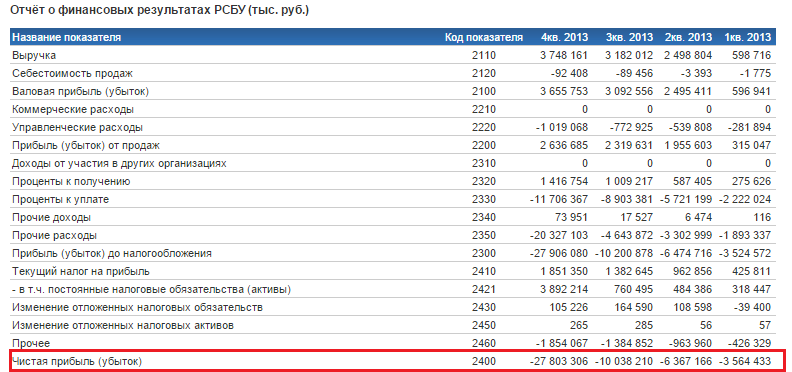

Рентабельность капитала. Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

|

Будем рассчитывать коэффициент рентабельности собственного капитала и коэффициент рентабельности задействованного капитала для ОАО «Мечел» |

Для оценки рентабельности собственного капитала ОАО «Мечел” возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО «Мечел”-1

Рентабельность капитала для ОАО «Мечел”-2

Рентабельность капитала ОАО «Мечел»

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE). Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот”».Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Жданов Василий Юрьевич, к.э.н.

Суть метода

Связанные материалы

Метод Дюпон предназначит для определения факторов, которые влияли на рентабельность собственного капитала предприятия. Этого можно достичь путем декомпозиции показатели рентабельности собственного капитала на составные части. Декомпозиция означает разложение базового показателя на составные части. Уровень детализации показателя зависит от целей проведения такого анализа. Каждая из частей уравнения позволяет оценить один из аспектов деятельности компании, каждый из которых в конечном итоге определяет значение показателя рентабельности. В рисунке 1 показано, какие именно факторы можно учесть и на какие составные части можно разложить результат деятельности компании.

Рис. 1 Декомпозиция показателей в методе Дюпон

Результат анализа позволит определить, какие именно сферы деятельности компании повлияли на изменение рентабельности в течение периода исследования. Также он позволяет четко указать на аспекты, которые необходимо улучшать для повышения результативного показателя.

Как показано в рисунке 1, рентабельность собственного капитала является функцией рентабельности активов и левереджа (финансового рычага). Таким образом, данную зависимость можно отобразить следующим образом:

Рентабельность собственного капитала = Чистая прибыль / Средняя стоимость активов * Средняя стоимость активов / Средняя стоимость собственного капитала (1)

то есть

Рентабельность собственного капитала = Рентабельность активов * Левередж (2)

Как видно из формулы 2, добиться повышения рентабельности собственного капитала можно:

- увеличивая рентабельность активов;

- используя эффект левереджа компании более эффективно.

Если компания использует только собственный капитал и не привлекает обязательства, то левередж составит 1. Привлечение дополнительных обязательств приведет к росту показателя левереджа, а это обеспечит рост рентабельности собственного капитала при неизменной рентабельности активов. Поэтому в любой ситуации действует правило, что если расходы на привлечение и обслуживание обязательств являются более низкими, чем операционная маржа, то привлечение дополнительных обязательств будет благоприятно влиять на целевой показатель в модели Дюпон. В противном случае вместе с увеличением левереджа будет более резко снижаться рентабельность активов, что в конечном итоге приведет к снижению целевого показателя.

Показатель рентабельности активов также можно разложить на составные части, в таком случае формула Дюпон будет иметь вид:

Рентабельность собственного капитала = Чистая маржа * Оборачиваемость активов * Левередж (3)

или

Рентабельность собственного капитала = Чистая прибыль / Выручка * Выручка / Средняя стоимость активов * Средняя стоимость активов / Средняя стоимость собственного капитала (4)

Таким образом, появляются еще два фактора – чистая маржа и оборачиваемость активов. Увеличение этих показателей также положительно повлияет на результат. Достигнуть увеличения оборачиваемости активов можно путем улучшения политики управления дебиторской задолженностью, оптимизации структуры и объема запасов и т.д. Повысить чистую маржу можно благодаря сокращению расходов на каждый рубль произведенной продукции и предоставленных услуг.

Можно продолжать детализировать показатель Дюпон и разложить еще и чистую маржу на составные части. В таком случае формула будет иметь вид:

Рентабельность собственного капитала = Налоговое бремя * Процентное бремя * Доналоговая маржа * Оборачиваемость активов * Левередж (5)

Эта формула позволяет определить влияние налога на прибыль и процентных обязательств компании на конечный результат деятельности. Очевидно, что снижение налогового бремени и сокращение объема процентов к уплате обеспечит рост целевого показателя – рентабельности собственного капитала. Такие выводы являются очевидными, однако ценность метода Дюпон состоит в том, что он позволяет получить точные числа, которые указывают на возможный рост прибыли из-за воздействия на конкретный участок финансово-экономической работы предприятия.

Пример анализа

Компания ОАО «ВебИнновация-плюс»

Единица измерения: тыс.руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Пассивы | |||

| III. СОБСТВЕННЫЕ СРЕДСТВА | |||

| ИТОГО ПО РАЗДЕЛУ III | 293 | 315 | 345 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО ПО РАЗДЕЛУ IV | 113 | 118 | 121 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО ПО РАЗДЕЛУ V | 54 | 68 | 62 |

| Всего активов | 460 | 501 | 528 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 3154 | 3241 |

| Проценты к уплате | 49 | 69 |

| Прибыль до налогообложения | 523 | 511 |

| Чистая прибыль (убыток) | 412 | 373 |

Исходя из данных в таблице, можно определить, что рентабельность собственного капитала составляла:

Рентабельность собственного капитала (2016 г.) = 412 / (293/2+315/2) *100% = 135,5%

Рентабельность собственного капитала (2015 г.) = 373 / (315/2+345/2) *100% = 113,03%

Таким образом, происходит рост эффективности использования капитала собственников. Факторы такого явления были следующие:

| Результат по Дюпон | На 31 12 2016 | На 31 12 2015 |

| Рентабельность собственного капитала | 1,36 | 1,13 |

| Налоговое бремя | 0,72 | 0,64 |

| Процентное бремя | 1,09 | 1,14 |

| Доналоговая маржа | 0,17 | 0,16 |

| Оборачиваемость активов | 6,56 | 6,3 |

| Левередж | 1,58 | 1,56 |

Из результатов расчетов четко видно, что все факторы способствовали росту рентабельности собственного капитала. Происходит снижение налоговой нагрузки, поэтому уровень налогового бремени сокращается. Увеличивается оборачиваемость активов, что свидетельствует о более интенсивном использовании ограниченного объема имеющихся ресурсов. Также растет роль обязательств, что приводит к росту показателя левереджа. Как результат, результативный показатель увеличился с 113% до 136%.

Инструменты и программное обеспечение для анализа Dupont

Вы можете использовать программу для финансового анализа онлайн

Вы можете скачать соответствующий Excel-файл

Что такое Return on Equity

Рентабельность собственного капитала (return on equity, ROE, также используется термин «Прибыль на акционерный капитал») — финансовый коэффициент, который показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Данный метод оценки бухгалтерского учета сходный с показателем возврата на инвестиции (ROI).

Этот относительный показатель эффективности деятельности выражается в формуле:

Чистую прибыль, полученную за период, разделить на собственный капитал организации.

Величина чистой прибыли берется за финансовый год, без учета дивидендов, выплаченных по обыкновенным акциям, но с учетом дивидендов, выплаченных по привилегированным акциям (при их наличии). Акционерный капитал берется без учета привилегированных акций.

Польза коэффициента ROE

Финансовый показатель отдачи ROE важен для инвесторов или собственников бизнеса, так как с его помощью можно понять, насколько эффективно был использован вложенный в дело капитал, насколько эффективно компания использует свои активы для получения прибыли. Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Впрочем, Return on Equity является ненадежным измерением в вопросе определения стоимости компании, так как считается, что данный показатель завышает экономическую ценность. Выделяют не менее пяти факторов:

1. Продолжительность проекта. Чем длительнее, тем больше завышенные показатели.

2. Политика капитализации. Чем меньше доля капитализированных совокупных инвестиций, тем больше завышение показателей.

3. Норма амортизации. Неравномерная амортизация приводит к более высокому ROE.

4. Запаздывание между инвестиционными затратами и возвратом от них через приток денежных средств. Чем больше разрыв во времени, тем выше степень завышения показателей.

5. Темпы роста новых инвестиций. У быстрорастущих компаний более низкий показатель Return on Equity.

Показатели значений ROE

Норма рентабельности собственного капитала составляет примерно 10-12% для стран с развитой экономикой. Для инфляционных экономик показатель должен быть выше. По сути, ROE — это ставка, под которую в компании работают средства акционеров. Следовательно, если ROE = 20%, это означает, что на каждый вложенный акционерами рубль компания сгенерировала 20 коп. чистой прибыли.

Анализ рентабельности собственного капитала выступает главным сравнительным критерием по отношению к альтернативной доходности, которую мог бы получить акционер, вложив свои деньги в другой бизнес. Например, если ценные бумаги приносят прибыль 10% годовых, а доходность бизнеса лишь 5%, то следует решить вопрос о целесообразности дальнейшего ведения такого бизнеса.

Причем нормативное значение ROE принято оценивать в долгосрочной перспективе: отдача на капитал не должна быть ниже вложений в финансовые инструменты с низкой степенью риска. Необходимо учитывать, что риски ведения бизнеса намного выше, чем вложения в ценные бумаги или в банковский депозит. Таким образом, перспективность бизнеса оценивается с учетом ставок по низкорисковым вложениям плюс премия за риск (корпоративный, рыночный, экономический, политический и пр.).

Можно сделать вывод, что чем выше рентабельность собственного капитала, тем лучше. Но высокое значение показателя также может быть связано с высокой долей заемного капитала и малой долей собственного, что негативно влияет на финансовую устойчивость организации.

Итого, расчет ROE имеет смысл только в том случае, если у организации имеется собственный капитал (положительные чистые активы). В противном случае расчет малопригоден для анализа.

Рентабельность примененного капитала (ROCE)

Рентабельность примененного капитала (Return on Capital Employed, ROCE) — аналитический бизнес-показатель отдачи от капитала – как собственного, так и от привлеченных инвестиций. Используя показатель ROCE можно оценить эффективность операционного менеджмента компании, вне зависимости от источников финансирования деятельности.

Синонимы: рентабельность задействованного капитала; прибыль на инвестированный капитал; рентабельность привлеченного капитала; рентабельность акционерного капитала; рентабельность вложенного капитала.

Экономическая сущность коэффициента рентабельности задействованного капитала в том, что можно сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса, если возникает вопрос в целесообразности инвестирования средств.

Нормативное значение коэффициента рентабельности задействованного капитала

Данный показатель не имеет нормативного значения, но обычно инвесторы сравнивают его со средней кредитной ставкой. Если ROCE компании выше средней ставки по займу, предприятие может рассматриваться как потенциальный объект для инвестиций. В противном случае расширение бизнеса путем привлечения дополнительного заемного капитала приведет к ухудшению финансового состояния, падению прибыли или к убыткам.

Если коэффициент ROCE снижается, значит:

- Увеличивается собственный капитал (а также долговые обязательства).

- Уменьшается оборачиваемость активов.

Если коэффициент ROCE растет, можно сделать выводы, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Данный коэффициент сравнивают с показателем рентабельности собственного капитала (ROE) с тем отличием, что при расчетах коэффициента рентабельности задействованного капитала используется прибыль до уплаты процентов и налогов, а вместе с акционерным капиталом учитываются имеющиеся у компании долги.

Если у предприятия нет привилегированных акций (долгосрочных обязательств) и нет обязательств по обязательной выплате дивидендов, то значение ROCE = ROE.

Взаимосвязь ROCE и ROE показывает влияние структуры финансирования на капитализацию и риски бизнеса: насколько эффективно используется внешнее финансирование для увеличения дивидендов, а также насколько высоки риски компании и акционеров при использовании внешнего финансирования.

Как рассчитать ROCE

Существует несколько методов расчета коэффициента:

1) ROCE = (Net Income — Preferred Dividends) / Total Stockholder Equity

Net Income – чистая прибыль

Preferred Dividends – дивиденды по привилегированным акциям

Equity – величина обыкновенного акционерного капитала.

2) ROCE = Earnings before interest and tax (EBIT) / capital employed (привлеченный капитал).

3) ROCE = 2 * NP / CEbeg + CEend

NP (net profit) – чистая прибыль;

CE (capital employed) – привлеченный капитал на начало и конец периода.

Польза применения ROCE для финансового анализа

1) Анализ показателя рентабельности инвестированного капитала служит ориентиром в принятии важных инвестиционных решений, например, о проведении дополнительной эмиссии акций или относительно дивидендной политики предприятия.

2) Этот показатель выступает ориентиром для оценки целесообразности привлечения компанией заемных средств. Если процент по кредиту выше, чем коэффициент ROCE, значит, организация не сможет эффективно использовать кредит и отработать проценты по нему.

3) Высокий показатель ROCE – это факт эффективного использования капитала в долгосрочной перспективе, и как следствие, генерация дополнительной стоимости для акционеров.

4) Используется для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

Прирост капитала — англ. Capital Gain

1. Увеличение стоимости основного капитала (инвестиций или недвижимого имущества), которое обеспечивает более высокую стоимость, чем цена, по которой он был приобретен. Однако доход не считается полученным, пока актив не будет продан. Прирост капитала может быть краткосрочным (до одного года) или долгосрочным (более одного года) и облагается налогом на доходы. Отрицательный прирост капитала возникает, когда наблюдается уменьшение стоимости основного капитала по сравнению с ценой покупки активов.

Долгосрочный прирост капитала обычно облагается налогом по более низкой ставке, чем обычные доходы. Это сделано, чтобы поощрить предпринимательство и инвестиции в экономику.

2. Прибыль, которая возникает, когда цена ценной бумаги, удерживаемой инвестиционным фондом, выросла выше цены ее покупки, а ценная бумага продана (реализованная прибыль). Если ценная бумага продолжает удерживаться, прибыль является нереализованной. Отрицательный прирост капитала возникает, когда цена ценной бумаги снижается ниже цены ее покупки.

Инвесторы, заботящиеся о налоговом планировании и планирующие вложить средства в инвестиционный фонд, должны определить накопленный нереализованный прирост капитала, который выражается как процент от его чистых активов, прежде чем вложить свои средства в фонд с существенным размером нереализованного прироста капитала. Это обстоятельство обозначается термином подверженность приросту капитала фонда. Когда прирост капитала распределяется фондом, прирост капитала является налоговое обязательство для инвесторов.