Содержание

- 1. ФИНАНСОВАЯ СИСТЕМА

- 1.2. ФИНАНСЫ КОММЕРЧЕСКИХ И НЕКОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ. ФИНАНСЫ НАСЕЛЕНИЯ

- Вступление

- Общая рентабельность

- Рентабельность оборотных активов

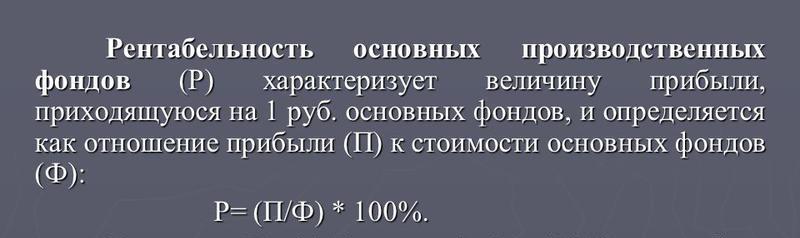

- Рентабельность производственных фондов

- Рентабельность финансовых вложений

- Рентабельность производства

- Период окупаемости собственного капитала

- Фондорентабельность

- Формула фондорентабельности по балансу (строки)

- Анализ фондорентабельности

- Нормативное значение

- Анализ внеоборотных активов

- Понятие рентабельности основных средств

- Среднегодовая стоимость основных средств

- Формула рентабельности основных средств

- Состав основных средств предприятия

- Что показывает формула

- Примеры решения задач

- Понятие основных средств и рентабельности

- Понятие рентабельности ОПФ

- Порядок и формула расчета

- Пример расчета

- Анализ полученных результатов

- Нормативные значения показателя

- Методы повышения рентабельности ОПФ

- Понятие рентабельности основных фондов

- Что такое рентабельность как экономический параметр

- Рентабельность и прибыльность

- Цели оценки рентабельности

- Как вычислить процент рентабельности

- Более точный расчет относительно основных фондов

- Пример расчета рентабельности основных фондов

- Всегда ли хороша высокая рентабельность?

- Рентабельность основных средств и производственных фондов

- Расчет рентабельности основных средств

- Рентабельность основных производственных фондов

- Пример расчета рентабельности ОС и ОПФ

- Анализ рентабельности ОС и ОПФ

- Какие выводы можно сделать на основании анализа

1. ФИНАНСОВАЯ СИСТЕМА

Составитель: А.Ю.Казанская

Финансы и кредит

Учебно-методическое пособие для самоподготовки к практическим занятиям (в вопросах и ответах).

Таганрог: ЮФУ, 2007

1.2. ФИНАНСЫ КОММЕРЧЕСКИХ И НЕКОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ. ФИНАНСЫ НАСЕЛЕНИЯ

Рентабельность предприятия определяется по основным показателям:

1)рентабельность продаж — определяется как отношение балансовой прибыли к выручке от реализации продукции (работ, услуг):

Rпродаж = Пбал : Выр. реал.;

2)рентабельность производственной деятельности – определяется как отношение балансовой прибыли к себестоимости продукции:

R произ. деят. = Пбал : S;

3)Рентабельность производственных фондов (или рентабельность производства) — определяется отношением общей (балансовой) прибылик среднегодовой стоимости основных производственных фондов и среднегодовой стоимости материальных оборотных средств:

Rпроиз. фонд. = Пбал : (ОФср + МОср) ОФср = (ОФнг + ОФкг) : 2 — среднегодовая стоимость основных производственных фондов,

МОср = (МОнг + МОкг) : 2 — среднегодовая стоимость материальных

оборотных средств;

4)Рентабельность капитала или имущества предприятия — определяется как отношение балансовой прибыли к среднегодовой стоимости имущества (валюта баланса) предприятия. Валюта баланса — это сумма собственных и заемных средств:

Rим = Пбал :Вср.;

5)рентабельность собственного имущества — определяется как отношение балансовой прибыли к стоимости собственного имущества предприятия:

Rсоб.иm. = Пбал : Соб.им.;

6)рентабельность инвестиций — определяется отношением балансовой прибыли к разности между валютой баланса и краткосрочными заемными средствами:

Rиhb= Пбал : (Вср — Кср.заем.ср-ва);

7)рентабельность перманентного капитала — определяется отношением балансовой прибыли к сумме среднегодовой стоимости собственного капитала и стоимости долгосрочных заемных средств:

Rперм. кап. = Пбал : (Соб.кап.ср. + Дол. заем.ср). Расчет рентабельности производственных фондов производится по формуле рентабельности производственных фондов, которая является основной формулой рентабельности:

Rпроиз.фонд. = Пбал : (ОФср + МОср).

Вступление 1.Общая рентабельность2.Рентабельность оборотных активов3.Рентабельность производственных фондов4.Рентабельность активов предприятия5.Рентабельность финансовых вложений6.Рентабельность производства7.Период окупаемости собственного капитала

Вступление

Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Они широко используются для оценки финансово — хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия.

Показатели рентабельности формируются следующим образом:

RСиИ — рентабельность тех или иных хозяйственных средств и их источников П — прибыль (чистая либо балансовая)

Общая рентабельность

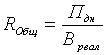

Этот показатель является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

,где

,где

Пдн — прибыль до налогообложения, Вреал — выручка от реализации

Рентабельность оборотных активов

Определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

ЧП — чистая прибыль, ОА — среднегодовая стоимость оборотных активов

Рентабельность производственных фондов

Определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно — материальных ценностях.

Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов труда)).

П — прибыль до налогообложения, ПФ — среднегодовая стоимость производственных фондов

>Рентабельность активов предприятия

Определяется как отношение чистой прибыли ко всем активам предприятия

ЧП — чистая прибыль, ВБ — валюта баланса

Рентабельность финансовых вложений

Определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

Пфв — прибыль предприятия от финансовых вложений за период, ФВ — величина финансовых вложений

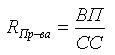

Рентабельность производства

Рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

,где

,где

ВП — валовая прибыль, СС — себестоимость продукции

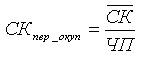

Период окупаемости собственного капитала

Период окупаемости собственного капитала. Находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости собственного капитала рассчитывается по следующей формуле:

,где

,где

СК — средняя стоимость собственного капитала, ЧП — чистая прибыль

1) изменения рентабельности продаж,

2) изменения эффективности использования основных фондов и нематериальных активов (через коэффициент фондоемкости продукции),

3) изменения оборачиваемости запасов (через коэффициент закрепления запасов на один рубль продукции).

Таблица 2.6

Исходные данные для анализа рентабельности производственных фондов по факторам, тыс.руб.

| Показатели | За предыдущий год | За отчетный год | Абсолют. отклон. |

| А | |||

| 1. Прибыль от продаж | +50511 | ||

| 2. Средняя величина производственных фондов, в том числе: | 204130 | +74526 | |

| 2.1 Средняя величина основных средств и производственных нематериальных активов | +59985 | ||

| 2.2.Средняя величина материально-производственных запасов (МПЗ) | +14541 | ||

| 3. Выручка (нетто) от продаж | +38690 | ||

| 4. Рентабельность продаж, % (стр.1:стр.3х100) | 20,82 | 30,54 | +9,72 |

| 5. Фондоемкость продукции, руб. (стр.2.1:стр.3) | 0,6862 | 0,7735 | +0,0873 |

| 6. Коэффициент закрепления материально-производственных запасов, руб. (стр.2.2:стр.3) (1/Ко) | 0,1668 | 0,1879 | 0,0211 |

| 7. Рентабельность производственных фондов, % (стр.1:стр.2х100) | 24,40 | 31,76 | +7,36 |

| 8. Фондоотдача всех производственных фондов (стр.3: стр.2) | 1,172 | 1,040 | -0,132 |

| 9. Доля МПЗ в общей сумме производственных фондов (стр.2.2/стр.2) | 0,1956 | 0,1955 | -0,0001 |

Построим факторную модель:

Rпф = Пп/В х В/(С 1 + С 2) (2.12)

Где Rпф — рентабельность производственных фондов;

Пп – прибыль от продаж;

В – выручка-нетто от продаж;

С 1 – среднегодовая стоимость основных средств и производственных нематериальных активов;

В/(С 1 + С 2) – фондоотдача всех производственных фондов;

С 2 — средняя величина материально-производственных запасов.

Rпф 0 = П п 0 / В 0 х В 0 /(С 1 + С 2) 0 = 20,82 х 1,172 = 24,40%

Rпф усл1 = П п 1 / В 0 х В 0 /(С 1 + С 2) 0 = 88506/239310 х 1,172 = 43,35%

Rпф усл2 = П п 1 / В 1 х В 1 /(С 1 + С 2) 0 = 30,54 х 1,420 = 43,37%

Rпф 1 = П п 1 / В 1 х В 1 /(С 1 + С 2) 1 = 30,54 х 1,040 = 31,76%

Влияние факторов на рентабельность производственных фондов:

А) прибыли от продаж:

43,35 – 24,40 = + 18,95%

б) выручки от продаж:

43,37 – 43,35 = + 0,02%

в) Средняя величина производственных фондов:

31,76 – 43,37 = — 11,61%

Баланс факторов: 18,95 + 0,02 – 11,61 = + 7,36%

Или: Rпф = Пп/В х В/(С 1 + С 2) = Rп х Фо (2.13)

Фо – фондоотдача всех производственных фондов (величина, обратная ей – фондоемкость);

Rп – рентабельность продаж.

Rпф 0 = Rп 0 х Фо 0 = 20,82 х 1,172 = 24,40%

Rпф усл = Rп 1 х Фо 0 = 31,76 х 1,172 = 37,22%

Rпф 1 = Rп 1 х Фо 1 = 31,76 х 1,040 = 31,76%

Влияние факторов:

А) рентабельность производственных фондов возросла на 12,82% за счет роста рентабельности продаж:

37,22 – 24,40 = + 12,82%

б) и уменьшилась на 5,46% за счет снижения фондоотдачи (соответственно роста фондоемкости):

31,76 – 37,22% = — 5,46%

Баланс факторов: 12,82 – 5,46 = + 7,36%

Rпф = Rп х Ко х Д (2.14)

Где Ко – коэффициент оборачиваемости материально-производственных запасов (Выручка/Среднегодовая ст-ть МПЗ);

Д – доля МПЗ в общей стоимости производственных фондов.

Rпф 0 = Rп 0 х Ко 0 х Д 0 = 20,82 х 5,995 х 0,1956 = 24,40%

Rпф усл1 = Rп 1 х Ко 0 х Д 0 = 30,54 х 5,995 х 0,1956 = 36,81%

Rпф усл2 = Rп 1 х Ко 1 х Д 0 = 30,54 х 5,321 х 0,1956 = 31,78%

Rпф 1 = Rп 1 х Ко 1 х Д 1 = 30,54 х 5,321 х 0,1955 = 31,77%

Влияние факторов на производственных фондов:

А) рентабельности продаж:

36,81 – 24,40 = + 12,41%

б) коэффициента оборачиваемости материально-производственных запасов:

31,78 – 36,81 = -5,03%

в) доли МПЗ в общей стоимости производственных фондов:

31,77 – 31,78 = — 0,01%

Баланс факторов:

12,41 — 5,03 – 0,01 = 7,1% (отклонение от табличных данных за счет округлений).

2.5. Пути увеличения прибыли предприятия Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление включает анализ прибыли, ее планирование, и постоянный поиск возможностей увеличения прибыли. На многих предприятиях существует подразделение экономических служб, которые занимаются постоянным анализом себестоимости, изыскивают пути ее снижения, чтобы получить прирост прибыли. Но в значительной мере эта работа обеспечивается инфляцией и ростом цен на исходное сырье и топливно- энергетические ресурсы. В условиях резкого роста цен и недостатка собственных оборотных средств у предприятий возможность прироста прибыли в результате снижения себестоимости исключена. Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь сейчас для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности долгосрочного кредита. Предприятие, располагающее средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции. Не требует капитальных затрат ускорение оборачиваемости оборотных средств, которое также ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение сырья и топливно-энергетических ресурсов направляется все большая их часть, неплатежи покупателей и требуемая предоплата отвлекают значительную часть средств из оборота покупателей. В целом для предприятий России характерно снижение объемов производства в течение последних лет. В этой ситуации, казалось бы, логично предположить резкое падение массы прибыли. Но статистические данные свидетельствуют об обратном. При росте затрат на производство продукции и снижения объемов ее выпуска прибыль растет вследствие постоянно повышающихся цен. Увеличение цены само по себе не является негативным фактором. Оно вполне обосновано, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции. Поскольку прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли, то анализ факторов, ее определяющих, имеет значение для выявления резервов роста всей балансовой прибыли. При стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости затрат. Особенно важно это для предприятий обрабатывающих отраслей, на которых удельный вес стоимости сырья в себестоимости существенно выше, чем на аналогичных предприятиях развитых стран, значителен вес отходов. В частности, в машиностроении удельный вес металлоотходов в общем, потреблении черных металлов на протяжении многих лет стабильно занимает более 20% , а удельный вес стружки в общем образовании металлоотходов — 45%. Это свидетельствует и о применении морально устаревшего оборудования. В отраслях, ориентированных на конечного потребителя решающее значение имеют объемы производства и реализации продукции, определяемые спросом, уровень себестоимости, но без ущерба для качества потребительских товаров. На величину прибыли от реализации продукции влияют состав, и размер нереализованных остатков на начало, и конец периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению прибыли. Резервом увеличения балансовой прибыли, может быть, прибыль, полученная от реализации основных фондов и иного имущества предприятия. Варианты увеличения прибыли отражены на рис.4.

Рис.4 Варианты повышения прибыли Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и не установленного оборудования, предварительно взвесив, что выгоднее – продать его или сдать в аренду. Другие операции, например безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной на накопление. Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определяется способностью приносить доход. Для исчисления прибыли из продажной цены исключаются затраты, связанные с созданием или покупкой нематериальных активов с учетом расходов по их доведению до состояния, в котором они способны приносить доход. Помимо факторов увеличения объема производства продукции, повышения цен продвижения продукции на незаполненные рынки, неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства. В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных. Так, значительную роль в структуре издержек производства занимает оплата труда. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала. Снижения трудоемкости продукции, роста производительности труда можно достичь различными способами. Наиболее эффективные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда. Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажно и повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов. Сокращение расходов по амортизации основных производственных фондов можно достичь путем лучшего использования этих фондов, максимальной их загрузки. На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии закупаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделий. Известно, что чем больше партия закупаемого сырья, материалов, тембольше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов. Вместе с тем приобретение сырья и материалов крупными партиями имеет свои преимущества. Снижаются расходы связанные с размещение заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением счетов и др. Таким образом, возникает задача определения оптимальной величины закупаемых сырье и материалов, чтобы избежать лишних затрат и увеличить прибыль. Те же правила действуют при определении оптимальной величины серии запускаемой продукции. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными, за счет чего возрастет прибыль. В сочетании с традиционными путями снижения затрат на производство продукции вновь возникшие факторы позволят в комплексе довести величину издержек производства до оптимального уровня, следовательно увеличить прибыль. Прибыль может возрасти в результате увеличения производства продукции, повышения удельного веса изделий с более высокой рентабельностью, снижения себестоимости продукции, роста оптовых цен, при повышении качества выпускаемой продукции. Ассортимент выпускаемой продукции оказывает непосредственное влияние на прибыль. При изменении структуры ассортимента в направлении повышения удельного веса изделий с более высокой рентабельностью обеспечивается дополнительный прирост прибыли. Среди факторов, влияющих на прирост прибыли, ведущая роль принадлежит снижению стоимости продукции. Выбор путей сокращения текущих издержек производства основывается на анализе структуры себестоимости. Для материальных отраслей промышленности наиболее характерным путем является экономия материальных ресурсов, для трудоемких – улучшение использования основного капитала, для энергоемких – экономия топлива и электроэнергии. При производстве продукции повышенного качества текущие издержки чаще всего возрастают. Однако в результате реализации этой продукции по повышенным ценам прибыль также возрастает. Планирование прибыли — также путь к ее увеличению. Важнейшим вопросом управления процессом планирования прибыли является планирование прибыли и других финансовых результатов. Главной целью при планировании является максимизация доходов, что позволяет обеспечивать финансирование большего объема потребностей предприятия в его развитии. При этом важно исходить из величины чистой прибыли. Задача максимизации чистой прибыли предприятия тесно связана с оптимизацией величины уплачиваемых налогов в рамках действующего законодательства, предотвращением непроизводительных выплат. Объектом планирования являются планируемые элементы балансовой прибыли, главным образом прибыль от реализации продукции выполнения работ, оказания услуг. Основой для расчета является объем производственной программы, который базируется на заказы потребителей и хозяйственных договорах. Планирование прибыли – составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Планирование прибыли производится раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но и имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагаются налогом на прибыль, а другие облагаются по повышенным ставкам. Существуют налоговые льготы, среди которых следует отметить выведение из-под налогообложения затрат на погашение кредитов банков, полученных и использованных на эти цели, а также суммы взносов на благотворительные цели. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину прибыли, но и, рассмотрев варианты производственной программы, выбрать обеспечивающий максимальную прибыль.

Нитецкий В.В., Гаврилов А.А. Финансовый анализ в аудите. – М.: Дело, 2001. С.91.

Данные взяты из дополнительных данных в методичке.

Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебник, 4-е изд. – М.: ДиС, 2006. С.190-195.

Графа 2, п.2 дополнительных данных из методички.

Из отчета о прибылях и убытках (по заданию 9-го варианта) по сроке 010 за отчетный период.

Стр.4, гр.2 методички (дополнительные данные)

Из отчета о прибылях и убытках, строка 010 за аналогичный период предыдущего года.

См. табл. 2.2.

См. гр. 7, стр.2 табл. 2.2

Согласно замечания на стр.9 «Методических указаний» «Студент имеет право избрать иные, представляющиеся ему более предпочтительными, формы таблиц», мы воспользовались этим правом.

Строка 14 + стр.15, гр.1 дополнительных данных из методички

Грузинов В.П., Грибов В.Д. Экономика предприятия- М.: ЮНИТИ, 2001. С.257

Рентабельность – это относительный показатель, характеризующий финансовые результаты деятельности предприятия.

Рентабельность также называется показателем эффективности деятельности предприятия.

Существуют различные показатели рентабельности, которые объединяют в 3 группы:

— показатели, характеризующие эффективность использования имущества

— показатели, характеризующие использование источников формирования имущества

— показатели, характеризующие эффективность деятельности предприятия

Рентабельность часто отождествляют с показателем «прибыльность», «отдача».

Каждый показатель рентабельности дает представление о том, сколько рублей прибыли можно получить с каждого рубля имущества, источников образования имущества, затрат и т.д.

Чаще всего при этом используют показатели чистой прибыли, но предприятие по своему усмотрению и прибыль от продаж, прибыль до налогообложения (бухгалтерская).

Наиболее популярными в финансовом анализе предприятия являются следующие показатели:

1. Рентабельность активов (Ра) определяется по формуле:

Р а =ЧП/А=стр.190 Ф 2 /стр.300Ф 1

где ЧП – чистая прибыль;

А – активы.

А рассчитываются как средняя величина за год.

А ср. =(А(н.г.)+А(к.г.))/2;

2. Рентабельность оборотных активов (Роб.а.) определяется по формуле:

Роб.а.=ЧП/А об. = стр.190 Ф 2 /стр.290 Ф 1

где Аоб – оборотные активы.

Аоб — рассчитываются в среднем за год.

3. Рентабельность производственных фондов (Рпф) рассчитывается по формуле:

(Рпф)=ЧП/(ОС+М о А)=стр.190Ф 2 /стр.290Ф 1

где: ОС – основные средства;

МоА – сырьё, материалы.

ОС и МоА рассчитываются в среднем за год.

4. Рентабельность собственного капитала (Рск) определяется по формуле:

Рск=ЧП/СК=стр.190Ф 2 /стр.490Ф 1

где СК – собственный капитал.

СК рассчитывается в среднем за год.

5. Рентабельность инвестиций (Рин) рассчитывается по формуле:

Рин=ЧП/(СК+ДО)=стр.190Ф 2 /(стр. 490Ф 1 +стр.590Ф 1)

где ДО – долгосрочные обязательства

6. Рентабельность продаж (Рп) рассчитывается по формуле:

Рп=ПП/В=стр.050Ф 2 /010Ф 2

где ПП – прибыль от продаж.

В — выручка

7. Рентабельность основной деятельности (Род) рассчитывается по формуле:

Род=ПП/З=стр.050Ф 2 /(стр.020Ф 2 +стр.030Ф 2 +стр.040Ф 2)

где З – затраты, состоящие из: себестоимости проданных товаров, коммерческих и управленческих расходов.

8. Рентабельность реализации продукции

Р р =ЧП/В=стр.190Ф 2 /стр.010Ф 2

этот показатель говорит об эффективности не только хозяйственной деятельности предприятия, но и процессах ценообразования. Его целесообразно рассчитывать как по общему объему реализованной продукции (Форма №2), так и по отдельным ее видам (информация из внутренней отчетности, доступная финансовому менеджеру).

Финансовые аналитики – внешние пользователи информации, могут рассчитывать и другие показатели рентабельности в зависимости от цели, от доступности информации из внешней отчетности. Часто эти показатели рассчитывают не коэффициентах, а в %.

Анализ проводится путем сопоставления рассчитываемых показателей рентабельности за ряд периодов. Для этого составляется таблица:

Рассчитанные показатели данной таблицы позволяют с использованием метода горизонтального анализа выявить тенденции в применении показателей за ряд периодов.

Во всех случаях снижение рентабельности (отклонение с «-«) говорит о негативной тенденции снижения прибыльности в деятельности предприятия. Это настораживает всех заинтересованных внешних пользователей информации, в т.ч. потенциальных инвесторов, банков, а также приводит к снижению инвестиционной привлекательности предприятия. Поэтому многие западные предприятия стремятся в системе внешней бухгалтерской отчетности показать высокие значения прибыли, продемонстрировать рост рентабельности, но с другой стороны это может говорить о неудачной амортизационной политике, приводящей к физическому и моральному старению оборудования, а, следовательно, к ухудшению стратегических, прогнозных показателей, в т.ч. и рентабельности.

Беспроигрышный вариант роста рентабельности – это поиск резервов снижения затрат интенсивного использования оборудования, его более полной загрузки за счет экономичного использования и роста оборачиваемости оборотных активов, роста производительности труда работников.

>Фондорентабельность (формула расчета по балансу)

В статье мы рассмотрим такой показатель как фондорентабельность, а также формулу расчета для бизнес-плана.

Фондорентабельность

Фондорентабельность – отражает прибыльность основных средств предприятия, и характеризует долю балансовой прибыли к среднегодовой стоимости внеоборотных активов. Данный коэффициент относится к показателям группы рентабельности, рассчитывается по бухгалтерскому балансу и используется для анализа эффективности использования бизнесом (компанией) производственных фондов. К производственным фондам относят здания, сооружения, транспортные средства, производственные инструменты, станки, компьютеры и прочие оборудование.

Для оценки эффективности управления производственными фондами компании используются такие показатели:

→фондоемкость,

→материалоемкость,

→ресурсоемкость,

→ресурсоотдача.

Формула фондорентабельности по балансу (строки)

Фондорентабельность показывает сколько было получено рублей на один рубль основных средств. Показатель представляет отношение бухгалтерской (или чистой) прибыли к среднегодовой стоимости основных фондов:

Формула расчета фондорентабельности по балансу имеет следующий вид:

Анализ фондорентабельности

Чем выше фондорентабельность, тем выше эффективность и результативность использования производственных фондов предприятия. Снижение фондорентабельности может иметь также и позитивный характер если предприятие осуществляет дополнительные инвестиции (затраты) на инновации, технологии, расширение ассортимента продукции и т.д. Проводить анализ фондорентабельности необходимо в динамике, это позволяет оценить тенденцию управления основными производственными фондами предприятия. Увеличение коэффициента позволяет повысить финансовую устойчивость и инвестиционную привлекательность предприятия. Помимо фондорентабельности основных производственных фондов, анализируются оборачиваемость фондов на основе оценки фондоотдачи, более подробно про коэффициент фондоотдачи читайте в статье “Фондоотдача основных производственных фондов“.

Нормативное значение

Показатель не имеет общепринятого нормативного значения. Оптимальное значение коэффициента зависит от вида деятельности предприятия и его отрасли, так в фондоемких отраслях значение показателя будет ниже, нежели в торговых отраслях.

к.э.н. Жданов Иван Юрьевич

Анализ внеоборотных активов

Анализ использования основных фондов в торговле

Структура основных фондов (ОФ) торговой организации существенно отличается от структуры ОФ в промышленности. Это обусловлено высокой трудоемкостью торговли, необходимостью широкого применения живого труда, низкой автоматизацией и механизацией торгового процесса.

В ОФ торговой организации удельный вес зданий, сооружений и передаточных устройств составляет около 80%, активной части – машин и оборудования – около 11%. Если в составе ОФ учитывать арендуемые помещения, то удельный вес активной части будет меньше.

Развитие сети супермаркетов, крупных торговых центров вызывает увеличение инвестиций в автоматизированные системы расчетов с покупателями, современные транспортно-складские комплексы.

Для оценки эффективности оснащения торговых организаций применяются показатели: фондоотдачи, фондоемкости, фондовооруженности труда, а также коэффициент эффективности использования ОФ (рентабельности ОФ). Произведение коэффициентов интенсивной и экстенсивной нагрузки оборудования дает обобщающий интегральный коэффициент использования оборудования.

Основные фонды (основные средства) занимают, как правило, значительный удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят производственные и финансовые результаты деятельности предприятия. В зависимости от степени участия в процессе производства различают основные производственные и основные непроизводственные фонды.

Задачи анализа:

1. Выявление степени обеспеченности предприятия основными производственными фондами в соответствии с производственной программой.

2. Изучение степени использования основных производственных фондов по обобщающим и частным показателям. Выявление и измерение факторов, повлиявших на уровень этих показателей.

3. Установление степени использования основного (технологического) оборудования и производственной площади.

4. Выявление и измерение резервов повышения эффективности основных производственных фондов.

С развитием рыночных отношений возрастает интерес к нематериальным активам и возможности их эффективного использования в целях повышения доходности предприятия.

Задачи анализа нематериальных активов предприятия:

1. Оценка величины, структуры и динамики нематериальных активов.

2. Оценка эффективности использования нематериальных активов.

Источниками информации для анализа основных производственных фондов и нематериальных активов могут служить:

-

бизнес-план предприятия;

-

план технического развития предприятия;

-

отчетный бухгалтерский баланс и приложения к нему;

-

специальные балансы: баланс основных фондов, баланс оборудования, баланс производственной мощности;

-

инвентаризационные карточки учета основных средств и другая техническая документация.

Анализ обеспеченности предприятия основными производственными фондами

Обеспеченность предприятия основными производственными фондами оценивается в соответствии с производственной программой предприятия.

Анализ проводится по каждой группе основных производственных фондов. Количество необходимого оборудования рассчитывается исходя из численности рабочих (основных работников) и режима работы предприятия (числа рабочих смен).

В настоящее время характерной особенностью основных производственных фондов предприятий сферы услуг является высокий удельный вес основного (технологического) оборудования и относительно низкий удельный вес зданий и сооружений. Это связано с высокой стоимостью строительства новых зданий и, как следствие, необходимостью крупных капитальных вложений в новое строительство. Поэтому потребность в производственной площади большинства предприятий сферы услуг обеспечивается, как правило, путем аренды помещений, находящихся в государственной и муниципальной собственности или частной собственности других предприятий.

Основные производственные фонды представляют собой один из видов ресурсов предприятия. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологий, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют объем реализации услуг на 1 рубль ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 рубль объема реализации услуг.

Важными показателями использования основных производственных фондов являются фондоотдача (ФО), фондоемкость (ФЕ):

При определении фондоотдачи и фондоемкости объем услуг исчисляется в стоимостных, натуральных измерителях.

Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

При проведении анализа фондоотдачи необходимо изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Для расчета влияния факторов на изменение фондоотдачи можно использовать способы цепных подстановок и абсолютных разниц.

Факторами, влияющими на фондоотдачу, являются:

-изменение среднегодовой стоимости активной части основных производственных фондов;

-изменение удельного веса активной части;

-изменение количества действующего оборудования;

-изменение продолжительности работы оборудования;

— изменение среднечасовой отдачи работы единицы оборудования.

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность.

ФОНДОРЕНТАБЕЛЬНОСТЬ

Фондорентабельность – отражает прибыльность основных средств предприятия, и характеризует долю балансовой прибыли к среднегодовой стоимости внеоборотных активов. Данный коэффициент относится к показателям группы рентабельности, рассчитывается по бухгалтерскому балансу и используется для анализа эффективности использования предприятием производственных фондов. К производственным фондам относят здания, сооружения, транспортные средства, производственные инструменты, станки, компьютеры и прочие оборудование.

ФОРМУЛА РАСЧЕТА ФОНДОРЕНТАБЕЛЬНОСТИ

Фондорентабельность показывает сколько было получено рублей на один рубль основных средств. Показатель представляет отношение бухгалтерской (или чистой) прибыли к среднегодовой стоимости основных фондов:

Формула расчета фондорентабельности по балансу имеет следующий вид:

АНАЛИЗ ФОНДОРЕНТАБЕЛЬНОСТИ

Чем выше фондорентабельность, тем выше эффективность и результативность использования производственных фондов предприятия. Снижение фондорентабельности может иметь также и позитивный характер если предприятие осуществляет дополнительные инвестиции (затраты) на инновации, технологии, расширение ассортимента продукции и т.д. Проводить анализ фондорентабельности необходимо в динамике, это позволяет оценить тенденцию управления основными производственными фондами предприятия. Увеличение коэффициента позволяет повысить финансовую устойчивость и инвестиционную привлекательность предприятия. Помимо фондорентабельности основных производственных фондов, анализируются оборачиваемость фондов на основе оценки фондоотдачи, более подробно про коэффициент фондоотдачи читайте в статье «

НОРМАТИВНОЕ ЗНАЧЕНИЕ

Показатель не имеет общепринятого нормативного значения. Оптимальное значение коэффициента зависит от вида деятельности предприятия и его отрасли, так в фондоемких отраслях значение показателя будет ниже, нежели в торговых отраслях.

Уровень фондорентабельности зависит от двух основных факторов: фондоотдачи и рентабельности услуг.

В процессе анализа изучается степень использования оборудования с помощью системы показателей, характеризующих использование его численности, времени работы и мощности.

Наибольший эффект достигается, если количество наличного, установленного и действующего оборудования примерно одинаковое (значение каждого показателя приблизительно равно 1).

Наличие неиспользуемого оборудования значительно ухудшает структуру основных производственных фондов предприятия, снижает показатели эффективности их использования. При выявлении имеющегося в наличии, но неустановленного или недействующего по различным причинам оборудования необходимо рассмотреть все возможные варианты его использования. Например, наладка и введение в действие, списание с последующей утилизацией, списание с последующей реализацией и т.п.

Повышение эффективности использования работающего оборудования обеспечивается двумя путями: экстенсивным (по времени) и интенсивным (по мощности).

Интенсивное использование оборудования характеризуется его производительностью. Чтобы оценить, насколько полно используется оборудование по мощности, определяют коэффициент интенсивной загрузки.

Для характеристики использования пассивной части основных производственных фондов рассчитывают показатель объема реализации на 1 кв. м производственной площади. Повышение уровня данного показателя способствует увеличению объема реализации и снижению себестоимости. В процессе дальнейшего анализа можно сопоставить этот показатель со стоимостью аренды 1 кв. м производственной площади. В соответствии с результатами анализа можно выбрать наиболее эффективный для предприятия вариант использования пассивной части основных производственных фондов.

>Формула рентабельности основных средств

Понятие рентабельности основных средств

Абсолютный показатель работы любого предприятия – его прибыль, которая отражает сумму средств от разницы, полученной между выручкой и затратами ан производство товара.

Для того, что бы получить прибыль, предприятие в своей деятельности использует:

- Оборотные и внеоборотные активы,

- Заемные и собственные средства.

Для оценки эффективности использования всех средств предприятия в целом и по каждому в отдельности используется показатель рентабельности. Рентабельность можно определить по продукции в целом, по каждому ее виду, по всем видам активов предприятия, а также по основным и оборотным средствам.

Основными средствами, которые входят состав внеоборотных активов, обладает каждая организация. Для многих предприятий основные средства составляют большую часть всех активов, оказывая непосредственное влияние на результат процесса производства. По этой причине важным является знание эффективности их работы.

Формула рентабельности основных средств требует для расчета:

- показатель чистой прибыли,

- показатель стоимости основных производственных фондов (в рублях).

В некоторых случаях рентабельность рассчитывается не от чистой прибыли, а от балансовой прибыли, содержащейся в бухгалтерских отчетах.

Среднегодовая стоимость основных средств

В течение года стоимость основных средств меняется, могут приобретаться новые фонды, выбывать старые, происходит начисление амортизации. По этой причине их балансовая стоимость на начало, и конец года может отличаться. Для корректного расчета рентабельности при определении среднегодовой стоимости основных фондов используется следующая формула:

ОС ср. = (ОС нг + ОС кг) / 2

Здесь ОС ср. – стоимость основных средств среднегодовая,

ОС нг и ОС кг. – соответствующие показатели стоимости основных средств на начало и конец года.

В случае, когда известна информация о сумме поступивших и выбывших основных средствах, используют соответствующую формулу:

ОС ср = ОС нг + ОС ввод – ОС вывод

Здесь ОС ввод и ОС вывод – стоимость введенных и выбывших основных средств.

Формула рентабельности основных средств

После того, как вычислена величина среднегодовых основных фондов, можно приступить к расчету их рентабельности. Формула рентабельности основных средств выглядит так:

Rос = ЧП / ОСср * 100 %

Здесь Rос – рентабельность основных фондов,

ЧП – сумма чистой прибыли,

ОСср – среднегодовая стоимость основных средств.

Поскольку показатель рентабельности является относительной величиной, то результат формулы умножается на 100 % для получения итога в процентном соотношении.

В целом для определения рентабельности основных средств используют формы 1 и 2 отчетности бухгалтерии:

- Бухгалтерский баланс предприятия,

- Отчет о финансовых результатах.

Состав основных средств предприятия

Для того, что бы определить формулу рентабельности основных средств. Следует разобраться, что входит в их состав. Так, к основным фондам (средствам) на большинстве предприятий относят:

- Здания (цех, корпус, административное здание и др.)

- Сооружения (станции, скважины и др.),

- Вычислительную технику (компьютеры, принтеры, ноутбуки, телефоны, факсы и др.),

- Оборудование (печь, насос и др.),

- Машины (двигатели, станки, прессы),

- Транспорт (трактор, автомобиль, автопогрузчик и др.),

- Инструмент длительного срока использования,

- Рабочий скот и земельный участок.

Что показывает формула

Для руководства предприятия или инвесторов показатель рентабельности необходим для определения величины прибыли, получаемой предприятием с каждого вкладываемого рубля. Показатель рентабельности в динамике, в том числе его сравнение, дает возможность выявления убыточногопроизводства и нерентабельных активов, а также резервов роста производительности труда.

Формула рентабельности основных средств отражает отдача от инвестиций в данный актив. При этом, чем больше рентабельность основных фондов, тем более эффективно их использование. Если показатель имеет тенденцию к уменьшению, то следует говорить о необходимости отказа от неэффективно функционирующих объектовосновных средств.

Формула рентабельности основных средств дает возможность определить проблемные зоны производственных процессов, нуждающихся в оптимизации. Клиенты, инвесторы и кредиторы оценивают по значению рентабельности успешность деятельности предприятия.

Примеры решения задач

ПРИМЕР 1

| Задание | Определить рентабельность основных средств, если даны следующие показатели:

Сумма чистой прибыли – 569 000 руб., Среднегодовая стоимость основных средств – 2 928 000 руб., |

| Решение | Rос = ЧП / ОСср * 100 %

Rос = 569000 / 2 928 000 * 100 % = 19,43 % |

| Ответ | 19,43 % |

ПРИМЕР 2

| Задание | Рассчитать показатель рентабельности основных фондов по данным бухгалтерии за прошлый год:

Сумма чистой прибыли – 250 тыс. руб., Стоимость основных средств на начало года – 1 950 тыс. руб., На конец года – 2 150 тыс. руб. |

| Решение | Решение задачи будем производить по следующей формуле:

Rос = ЧП / ОСср * 100 % ОС средн = (1950 + 2150) / 2 = 2050 тыс. руб. Rос = 250 / 2050 * 100 % = 12,19 % Вывод. Мы видим, что в прошлом году с каждого рубля стоимости основных средств предприятие получило 12,19 % прибыли. |

| Ответ | Rос = 12,19 % |

В современной экономике любое предприятие нацелено на максимально эффективное использование своих ресурсов. Для оценки хозяйственной деятельности применяются экономические показатели.

В современной экономике любое предприятие нацелено на максимально эффективное использование своих ресурсов. Для оценки хозяйственной деятельности применяются экономические показатели.

Абсолютным показателем работы является прибыль, которая показывает сумму денежных средств, полученную разницей между выручкой и затратами. Для получения прибыли компании используют оборотные и внеоборотные активы, собственный и заемный капитал. Чтобы оценить эффективность их работы применяется показатель рентабельности (предприятия, активов, продукции, продаж и др.).

Основные средства, входящие в состав внеоборотных активов, есть на каждом предприятии. На многих они составляют большую долю всех активов и оказывают непосредственное воздействие на результат производственного процесса. Поэтому необходимо знать насколько эффективно они работают.

Понятие основных средств и рентабельности

Основные средства – это объекты деятельности предприятия, использующиеся более 1 года, сохраняющие свою первоначальную форму.

В себестоимости готовой продукции их стоимость закладывается через начисление амортизации (износа).

К основным средствам относят:

-

Здания (основные и вспомогательные цеха, административно-бытовые корпуса, школы, детские сады, культурные учреждения);

Здания (основные и вспомогательные цеха, административно-бытовые корпуса, школы, детские сады, культурные учреждения); - Сооружения (скважины, плотины, насосно-аккумуляторные станции);

- Передаточные устройства (электротехнические, паровые, гидротехнические);

- Вычислительная техника (компьютеры, ноутбуки, принтеры, факсы);

- Машины и оборудование (станки, производственное и лабораторное оборудование, прессы, станы, печи, турбины, трансформаторы, двигатели);

- Транспортные средства (принадлежащие предприятию);

- Инструмент (с длительным сроком использования и стоимостью более 40 тыс. руб.);

- Рабочий скот и земельные участки.

Классифицируются основные средства по различным признакам. При расчете рентабельности ведущие экономисты берут основные производственные фонды (далее ОПФ) – это средства труда, непосредственно участвующие в производстве.

Непроизводственные фонды, которые числятся на балансе предприятия, в основном обслуживают социальную сферу.

Доля ОПФ в основных средствах и во всех активах наибольшая (70 – 90%) в тяжелой, нефтехимической промышленности, электроэнергетике, металлургии. У всех компаний с высоким уровнем электрификации и химизации производства и где применяются автоматизированные системы управления стоимость ОПФ и их удельный вес достаточно высок. На предприятиях телекоммуникаций и связи доля ОПФ достигает 93-95% в общей структуре активов из-за невещественного характера продукции.

Рентабельность – это относительный экономический показатель, характеризующий степень эффективности использования вложенных средств и ресурсов.

Рассчитывается отношением прибыли к затратам, выручке, капиталу, активам. Часто этот показатель выражают в процентах.

Для владельца фирмы и инвестора рентабельность показывает, сколько прибыли получает предприятие с каждого вложенного рубля. Сравнение показателей в динамике позволяет выявить убыточные производства и нерентабельные активы, а также резервы повышения производительности труда и прибыли.

Понятие рентабельности ОПФ

Значение рентабельности ОПФ (фондорентабельности) показывает, какую доходность получает предприятие от используемых ОПФ.

То есть, какова отдача от инвестиций в эти активы. Чем выше рентабельность ОПФ, тем более эффективно они используются. Уменьшение этого показателя может констатировать необходимость вывода неэффективно работающих объектов из основных средств.

То есть, какова отдача от инвестиций в эти активы. Чем выше рентабельность ОПФ, тем более эффективно они используются. Уменьшение этого показателя может констатировать необходимость вывода неэффективно работающих объектов из основных средств.

Оценка фондорентабельности дает возможность найти проблемные участки в производственных процессах, которые требуют оптимизации. Также анализируется качество работы персонала на производственном оборудовании. Для клиентов, инвесторов, банков значение этого показателя является одним из критериев успешной деятельности предприятия.

Порядок и формула расчета

Для расчета рентабельности ОПФ берется значение чистой прибыли и стоимости ОПФ в денежном выражении. Иногда в формулу ставят балансовую прибыль.

Эти показатели содержатся в формах №1 и 2 бухгалтерской отчетности – «Бухгалтерский баланс» и «Отчет о финансовых результатах». Стоимость ОПФ в течение года меняется: происходит ввод, выбытие основных средств, начисляется амортизация. Учитываются также и арендованные ОПФ. Поэтому их стоимость по балансу на начало года может быть одной, а в конце года – совершенно другой.

Чтобы корректно рассчитать рентабельность вычисляется средняя стоимость ОПФ за год по формуле:

Если известна величина поступивших и убывших в течение года ОПФ, то расчет можно провести по другой формуле:

Когда известна среднегодовая стоимость ОПФ, можно провести расчет рентабельности по формуле:

При экономическом анализе финансово-хозяйственной деятельности фондорентабельность рассматривается совместно с рентабельностью продаж, собственного капитала и всех активов.

Пример расчета

Для расчетов и анализа возьмем завод черной металлургии, который производит детали для атомных электростанций, машиностроения и судостроения.

Для расчетов и анализа возьмем завод черной металлургии, который производит детали для атомных электростанций, машиностроения и судостроения.

Исходные данные:

- Чистая прибыль за 2015 год – 7320 тыс. руб.

- ОПФна нач. года – 49540 тыс. руб.

- ОПФна кон. года – 54830 тыс. руб.

Проведем расчет рентабельности ОПФ:

Таким образом, в 2015 году с каждого рубля стоимости ОПФ завод получил 14,03% чистой прибыли.

Анализ полученных результатов

Чтобы проанализировать рентабельность ОПФ нужно сравнить данные с 2014 годом.

Для наглядности построим таблицу:

| Показатель | 2014 г. | 2015 г. | Отклонение |

|---|---|---|---|

| Чистая прибыль, тыс. руб. | 6240 | 7320 | +1080 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 48670 | 52185 | +3515 |

| Рентабельность ОПФ, % | 12,82 | 14,03 | 1,21 |

Наблюдается положительная динамика рентабельности ОПФ. Это произошло под влиянием 2 факторов: увеличение чистой прибыли и среднегодовой стоимости ОПФ.

Чтобы определить какое именно воздействие они оказали на рост рентабельности, воспользуемся методом цепных подстановок:

- влияние чистой прибыли вычислим по формуле:

- влияние ОПФср. год. вычислим по формуле:

Общее влияние (баланс) 2 факторов рассчитаем по формуле:

Увеличение чистой прибыли повысило фондорентабельность за 2015г. на 2,08%. Рост стоимости ОПФ снизил их отдачу на 0,87%. Положительное влияние больше – поэтому наблюдается прирост рентабельности по сравнению с прошлым годом на 1,21%.

Из вышеприведенных расчетов видно, что темпы роста прибыли выше темпов роста среднегодовой стоимости ОПФ. Именно по этой причине деятельность предприятия в части обновления основных средств достаточно эффективна. В 2015 году был закуплен новый штамповочный пресс для увеличения производственных мощностей. Это позволило начать выпуск более сложных и дорогих деталей, востребованных у заказчиков. Часть морально устаревшего оборудования была досрочно списана. Благодаря этим изменениям увеличилась прибыль. Работа персонала в освоении нового оборудования прошла быстро и успешно (иначе не удалось бы наладить серийный выпуск). Модернизация производства в данном случае является правильным управленческим решением и соответствует запросам рынка в более дорогой продукции.

Нормативные значения показателя

Точных нормативов рентабельности ОПФ в экономическом анализе нет, так как все предприятия отличаются по отраслевой принадлежности, размерам, специфике производства.

В сфере производства примерное значение этого показателя от 10 до 35%. Стоимость ОПФ в отрасли черной металлургии достаточно высокая. Поэтому значение фондорентабельности 14,03% и положительная динамика являются одним из признаков эффективной работы предприятия в целом.

У предприятий торговли рентабельность ОПФ выше по причине относительно невысокой стоимости основных средств и внеоборотных активов.

Финансовые организации (банки, кредитно-потребительские кооперативы) могут иметь рентабельность ниже – в этой сфере высокая конкуренция.

Снижение уровня рентабельности может сигнализировать о неэффективной модернизации ОПФ. Однако, если компания работает в отрасли с высокой конкуренцией и затраты на производство трудно снизить, то показатель также может уменьшаться за счет падения или медленного роста прибыли. Низкая рентабельность ОПФ при большой прибыли может рассматриваться как второстепенный показатель.

Чрезмерно большое значение фондорентабельности (100–200%) может говорить о слишком высоких ценах, о невысокой конкуренции в отрасли, где работает предприятие. Возможно, компания экономит на зарплате, социальных расходах, использует дешевое сырье.

Методы повышения рентабельности ОПФ

По результатам проведения экономического анализа на каждом предприятии разрабатывается комплекс мероприятий, направленных на повышение рентабельности ОПФ.

Все методы повышения рентабельности ОПФ можно разделить на 2 группы.

Методы, связанные с изменениями внутри предприятия, совершенствованием технологии и организации производства. К ним относят:

- изменение численности работников предприятия;

- сокращение сроков монтажа и ввода новых основных средств;

- снижение себестоимости путем сокращения брака, развития специализации и кооперирования, поиск более дешевого и качественного сырья и его возможных альтернатив;

- пересмотр ценовой политики и изменение номенклатуры продукции;

- переоценка стоимости ОПФ, продажа или сдача в аренду основных средств, которые мало или совсем не задействованы в производственном процессе. Крупные предприятия выводят непрофильные активы путем образования самостоятельных дочерних обществ.

Методы, связанные с повышением эффективности работы действующих ОПФ. Они подразделяются на 2 категории:

- повышение интенсивности эксплуатации. Методы могут быть следующими:

- контроль над качеством и своевременностью проведения текущих и капитальных ремонтов ОПФ;

- перераспределение загрузки оборудования;

- сокращение простоев и создание условий ритмичной работы.

- повышение экстенсивности использования. Эти методы бывают следующие:

- поиск и внедрение прогрессивного оборудования, оснастки;

- автоматизация производства и уменьшение безвозвратных отходов;

- улучшения транспортного сообщения между отдельными участками;

- повышение квалификации и мотивации персонала;

- контроль над стоимостью заделов (уровень незавершенного производства) и их количеством в серийном производстве.

На практике использование одного метода косвенно и затрагивает другие. Для предприятий с высоким износом ОПФ особенно важно техническое перевооружение. В нашей стране к таким относятся большое количество заводов черной и цветной металлургии, машиностроения, энергетических и нефтехимических компаний, а также сфера жилищно-коммунального хозяйства.

О применении коэффициентов рентабельности, в том числе и основных средств смотрите в следующем видеосюжете:

Понятие рентабельности основных фондов

Принимая решение, вкладывать или нет инвестиционные средства в тот или иной бизнес-проект, партнеры стараются оценить его рентабельность. Предприниматели в своей деятельности также ориентируются на рентабельность вложений. Любая бизнес-сфера должна функционировать рентабельно, иначе в ней нет финансового смысла.

От чего же зависит рентабельность бизнеса? Факторов много, в их числе на одном из первых мест стоят основные средства предприятия – те активы, которые организация использует в своей непосредственной деятельности, при этом форма их остается первоначальной, лишь постепенно уменьшается стоимость.

- В чем особенности оценки рентабельности с точки зрения основных фондов?

- Какую пользу принесет ее исчисление для повышения эффективности предпринимательства?

- Как это сделать практически?

Всё это рассматриваем ниже, а также приведем примеры конкретных расчетов, касающихся рентабельности основных средств.

Что такое рентабельность как экономический параметр

В самом широком смысле рентабельность можно трактовать как превышение прибыли над затратами. Если потрачено меньше, чем получено в результате, значит, дело приносит выгоду, которую можно использовать, в числе прочих целей, на развитие и дальнейшее повышение результативности бизнеса.

Рентабельность означает, что вложенные средства и ресурсы используются достаточно эффективно.

По аналогии с депозитным вкладом, когда человек кладет в банк определенную сумму, а потом забирает ее с процентами, рентабельный бизнес означает некий процент «бонусов», который получается в результате действий с вложенными вначале средствами (в том числе и основными фондами). По этой причине рентабельность принято выражать в процентах.

К СВЕДЕНИЮ! Если расходы превышают полученную прибыль, налицо отрицательная рентабельность, или же убыток.

Рентабельность и прибыльность

Это не одно и то же, хотя между этими параметрами много общего. Без прибыльности не приходится говорить о рентабельности. Но между ними есть существенное отличие, строящееся на объективности анализа.

Прибыльность показывает абсолютную величину в цифрах, а рентабельность – потенциал, то есть этот параметр относителен.

Так, например, если организация получила прибыль в 10 млн., при этом имея рентабельность 15%, это менее выгодный бизнес, нежели фирма, имеющая прибыль в 2 млн. и рентабельность в 80%.

Цели оценки рентабельности

Анализ такого важного параметра не нуждается в обосновании. Экономический анализ рентабельности вложенных средств помогает собственнику бизнеса и его контрагентам в решении таких экономических задач:

- определиться с намерениями относительно инвестиций и других форм сотрудничества;

- выявить уровень доходности организации;

- скорректировать экономические подходы к ведению бизнеса;

- сравнить динамику показателей по разным основаниям;

- выявить менее рентабельные активы или убыточные виды деятельности;

- оценить качество работы сотрудников с данными основными средствами (оборудованием);

- изыскать резервы повышения эффективности труда.

Как вычислить процент рентабельности

Для оценки данного показателя необходимо знать цифровое выражение чистой прибыли за выбранный временной промежуток (чаще всего для анализа выбирается год), а также стоимость имущественных активов (основных средств) за этот же период.

Чтобы вычислить, какая доходность соответствует каждому вложенному рублю, достаточно найти соотношение этих показателей. Формула расчета рентабельности:

R = (ПРч / СТос) х 100%

где:

- R – показатель рентабельности;

- ПРч – чистая прибыль организации за учетный период (год);

- СТос – стоимость основных средств предприятия за тот же самый период.

И прибыль, и стоимость активов для формулы берется в денежном выражении (в рублях).

Иногда вместо чистой прибыли используется показатель балансовой прибыли. Брать эти цифры следует из отчетных бухгалтерских документов, а именно:

- бухгалтерского баланса (форма 1);

- отчета о финансовых результатах деятельности организации (форма 2).

Более точный расчет относительно основных фондов

Поскольку имущественные активы имеют свойство изменять свою стоимость с течением времени, то временной промежуток длиной в год может быть достаточно длинным, чтобы некоторые цифры поменяли свое значение. Для приблизительного вычисления достаточно итоговых показателей, но если нужно более корректное значение, его надо вычислить как можно точнее. Для этого надо определить среднюю стоимость основных фондов за год.

Чтобы это сделать, можно применить один из двух способов.

- Найти среднее арифметическое между показаниями на начало и конец года:

СРСТос = (СТос1 + СТос2) / 2, где:

- СРСТос – средняя стоимость основных средств за годичный промежуток;

- СТос1 – стоимость активов на начало года;

- СТос2 – их стоимость в конце года.

СРСТос = СТос1 + СТос+ – СТос–, где:

- СТос+ – стоимость активов, поступивших в течение данного года;

- СТос– – стоимость выбывших основных средств.

Конкретные показатели рентабельности

Если необходимо выяснить не просто общий процент рентабельности предприятия, а рассмотреть его проявление в той или иной сфере, нужно произвести анализ рентабельности по конкретным показателям. В бизнес-практике используется экономическая оценка таких параметров:

- рентабельность реализации (Rр) – показывает, какой доход получен с каждой заработанной денежной единицы; показывает соотношение чистой прибыли (Прч) и выручки (В) за проданный товар; формула для вычисления: Rр = Прч / В;

- рентабельность фондов (Rф) – помогает оценить качество руководства предприятием, осветить эффективность возможных вложений; является отношением чистой прибыли (Прч) к средней стоимости материальных активов (СРСТос); формула: Rф = Прч / СРСТос;

- рентабельность капитала (Rк) – анализирует эффективность применения собственного бизнес-капитала; этот показатель удобен для сравнения эффективности различных компаний и видов деятельности, особенно это удобно для одного владельца, который хочет узнать, насколько рентабельны его вложения в тот или иной сегмент; вычисляется нахождением частного от чистой прибыли за год (Прч) к среднему цифровому значению капитала (СРВк); формула: Rк = Прч / СРВк.

ОБРАТИТЕ ВНИМАНИЕ! Анализ вычисленных показателей рентабельности информативен исключительно в динамике, это позволит зафиксировать моменты падения и роста эффективности и адекватно оценить все факторы.

Пример расчета рентабельности основных фондов

Представим, что ООО «Буратино» – цех по производству мебели получил в течение 2015 года чистую прибыль в размере 5600 руб. Стоимость основных средств на начало 2015 года, зафиксированная в учетных документах, соответствовала 15800 руб. В течение этого года по амортизации основных фондов было списано 2300 руб., а также приобретено новое оборудование на сумму 4700 руб.

В 2016 году прибыль составила 6200 руб., а основные фонды на начало года составили 18200 руб., а на конец – 19300 руб.

Вычислим рентабельность и сравним ее показатели в динамике.

- Найдем среднюю стоимость основных средств ООО за 2015 год: 15800 – 2300 + 4700 = 18200 руб.

- Определим рентабельность в процентах, разделив чистую прибыль на стоимость ОС и умножив на 100%: 5600 / 18200 х 100 = 30, 7%. Это рентабельность основных фондов ООО за 2015 год.

- Теперь найдем среднюю цифру, отражающую стоимость ОС ООО «Буратино» за следующий год. Вычислим среднее арифметическое показаний на начало и конец отчетного года: (18200 + 19300) / 2 = 18750 руб.

- Чтобы знать рентабельность за 2016 год, разделим чистую прибыль на среднюю стоимость ОС и определим процентное соотношение: 6200 / 18750 х 100 = 33 %.

Как видим, за год рентабельность выросла на 3%, динамика положительная за счет увеличения дохода и вложений в основные средства. Прирост рентабельности положительно характеризует деятельность ООО «Буратино».

Всегда ли хороша высокая рентабельность?

Высокий процент рентабельности, несомненно, обрадует и бухгалтера, и собственника фирмы, ведь это наглядное свидетельство эффективности бизнеса, его доходности, маленьких издержках при высоких объемах производства и реализации.

Однако, следует обратить внимание, что стабильно высокая рентабельность в сфере основных фондов может свидетельствовать о некоторых моментах, которые нужно изменить, таких как:

- инвестиционный потенциал, который недостаточно реализуется;

- занятие низкоконкурентной рыночной ниши;

- завышенные цены на продукцию;

- чрезмерная экономия предприятия на других расходах, возможно, на социальных.

Рентабельность основных средств и производственных фондов

Используйте пошаговые руководства:

- Excel для финансового директора

- Управленческий учет в вашей компании

- Подведение итогов полугодия

Рентабельность основных средств – это ключевой показатель деятельности предприятия, он помогает оценить прибыль, которую приносят эксплуатируемые в процессе производства основные средства. Особенно важно рассчитывать и контролировать рентабельность ОС на капиталоемких предприятиях. Такой контроль позволит оперативно принимать решения о модернизации материальной базы, закупке дополнительных активов или же о продаже неэффективных основных средств. См. о других видах рентабельности и о том,как их посчитать.

Расчет рентабельности основных средств

Рентабельность основных средств рассчитывается по формуле:

где Roc – рентабельность основных средств,

ЧПгод – чистая прибыль за расчетный год,

ОСср.год – средняя стоимость основных средств за год.

Чистую прибыль берем из строки 2400 баланса.

Средняя стоимость основных средств за год может быть рассчитана несколькими способами в зависимости от требуемой точности результата.

Скачайте и возьмите в работу:

![]() Инструкция по анализу рентабельности компании

Инструкция по анализу рентабельности компании

![]() Отчет об изменении рентабельности оборотных активов

Отчет об изменении рентабельности оборотных активов

Самый простой способ расчета рентабельности – исходя из строки 1150 баланса по формуле:

где ОСнач – сумма по строке 1050 баланса на начало года,

ОСкон – аналогичная сумма на конец года.

Второй способ более трудозатратный, но и более точный. Для проведения расчета нам понадобится как баланс, так и «Ведомость амортизации ОС за период».

Формула расчета выглядит так:

где ОСввед – стоимость введенных в эксплуатацию основных средств,

ОСвыб – ликвидационная стоимость выбывших из эксплуатации основных средств,

мес экспл – количество месяцев эксплуатации каждого введенного и выбывшего основного средства.

Читайте также: Как провести расчет рентабельности производства

Рентабельность основных производственных фондов

Не все основные средства организации участвуют напрямую в производственном процессе. Мебель, оргтехника, машины и многие другие позиции основных средств эксплуатируются вспомогательными производствами или администрацией компании. Поэтому экономисты выделяют такое понятие как основные производственные фонды организации.

Сумма основных производственных фондов (ОПФ) показывает, сколько внеоборотных активов непосредственно участвует в выпуске продукции или оказании услуг. Рентабельность основных производственных фондов – это показатель доходности от использования основных средств в процессе производства продукции.

Выделение основных производственных фондов и расчет их рентабельности очень важен для капиталоемких предприятий, например, работающих в отраслях: металлургия, добыча сырья, авиаперевозки, телекоммуникации. Но и для остальных организаций будет полезно посчитать эффективность капиталовложений отдельно в производственные фонды и во вспомогательные основные средства.

Как рассчитать рентабельность основных фондов

Формула расчета рентабельности ОПФ аналогична формуле расчета рентабельности основных средств, только в знаменатель подставляется среднегодовая стоимость основных производственных фондов.

Рентабельность основных фондов формула по балансу:

Чтобы считать среднегодовую стоимость ОПФ без ощутимых временных затрат, нужно выделить все основные средства, принадлежащие к ОПФ в отдельную группу с помощью аналитик учета.

Читайте также: Использование среднегодовой стоимости ОПФ в экономическом анализе

Пример расчета рентабельности ОС и ОПФ

Допустим, нам предстоит рассчитать рентабельность ОС и ОПФ для предприятия сталелитейной области за 2016 год.

Таблица 1. Выдержки из баланса предприятия и «Ведомости амортизации за период», тыс. руб.

|

АКТИВ |

Код показателя |

На начало отчетного периода |

На конец отчетного периода |

|

Основные средства |

6 157 890 |

6 209 560 |

|

|

В т.ч. основные производственные фонды |

5 689 130 |

5 720 164 |

|

|

ПАССИВ |

Код показателя |

На начало отчетного периода |

На конец отчетного периода |

|

Нераспределенная прибыль (непокрытый убыток) |

18 890 230 |

20 560 930 |

|

Основное средство |

Дата принятия к учету |

Дата выбытия |

Первоначальная стоимость |

Остаточная стоимость на начало периода |

Остаточная стоимость на конец периода |

Стоимость выбытия |

|

Дуговая печь ДСП 3-0 |

5 441 |

5 350,32 |

||||

|

Ковш для разливки стали QB-5 |

281,25 |

0,00 |

125,00 |

|||

|

Ковш для разливки стали QB-5 |

187,50 |

0,00 |

93,75 |

|||

|

Ковш для разливки стали QB-5 |

187,50 |

0,00 |

93,75 |

|||

|

Ковш для разливки стали QB-5 |

187,50 |

0,00 |

93,75 |

|||

|

ИТОГО ОПФ |

5 689 130 |

5 720 164 |

||||

|

ИТОГО |

6 157 890 |

6 209 560 |

Посчитаем среднегодовую стоимость ОС и ОПФ по первой формуле:

Теперь посчитаем аналогичные показатели по балансу:

Как мы видим, итоговый результат отличается. Будем использовать для расчета рентабельности основных средств и рентабельности основных производственных фондов более точный второй расчет.

Считаем рентабельность согласно формуле:

Читайте также: Как повысить фондоотдачу

Анализ рентабельности ОС и ОПФ

Сам по себе показатель рентабельности ОС и ОПФ малоинформативен. Нормативных значений по нему нет, так как в данном случае каждое предприятие индивидуально в зависимости от принадлежности отрасли, стадии развития и размера.Анализировать рентабельность нужно в динамике, сравнивая с аналогичными показателями за прошлые периоды (или с плановыми) и определяя влияние различных факторов на эффективность капиталовложений.

Проанализируем рентабельность ОПФ на примере со сталелитейным заводом. Добавим исходные данные показателями прошлого периода и некоторыми производственными факторами, необходимыми для анализа.

Таблица 2. Данные для анализа рентабельности, тыс. руб.

|

Показатель |

Отклонение |

||

|

Выручка без НДС |

17 670 556 |

20 883 750 |

3 213 194 |

|

Чистая прибыль |

1 590 350 |

1 670 700 |

80 350 |

|

Среднегодовая стоимость: |

|||

|

основных производственных фондов |

5 690 843 |

5 693 049 |

2 206 |

|

активной части производственных фондов |

5 406 301 |

5 351 466 |

-54 835 |

|

Удельный вес: |

|||

|

основных производственных фондов |

92% |

92% |

0,01% |

|

активной части фондов |

95% |

94% |

-1,00% |

|

Рентабельность: |

|||

|

основных производственных фондов |

28% |

29% |

1,40% |

|

продукции |

9% |

8% |

-1,00% |

|

Коэффициент фондоотдачи: |

|||

|

основных производственных фондов |

3,11 |

3,67 |

0,56 |

|

активной части производственных фондов |

3,27 |

3,90 |

0,63 |

В 2016 году рентабельность ОПФ увеличилась на 1,4% по сравнению с 2015 годом.

На рост рентабельности повлияли два фактора – увеличение фондоотдачи на 0,56 тысяч рублей и снижение рентабельности продукции на 1%

Фондоотдача показывает, на какую сумму было выпущено готовой продукции исходя из одного рубля стоимости основных средств. Рассчитаем фондоотдачу по формуле:

Воспользуемся способом цепных подстановок для анализа.

Сначала проанализируем эффект, который оказало на рентабельность ОПФ снижение рентабельности продукции:

Эффект увеличения фондоотдачи на рентабельность ОПФ:

Теперь обратимся к факторам, влияющим на изменение фондоотдачи.

Факторами первого уровня являются удельный вес активной части производственных фондов и фондоотдача активной части производственных фондов.

Проанализируем их влияние с помощью метода абсолютных разниц.

где ФОАОПФ – фондоотдача активной части производственных фондов,

АОПФуд – удельный вес активной части фондов.

Мы видим, что доля активной части производственных фондов снизилась и привела к снижению фондоотдачи на 0,03 рубля. В то же время фондоотдача активных производственных фондов увеличилась и привела к увеличению фондоотдачи на 0,59 рубля.

В статье мы проанализировали только влияние факторов первого и второго уровней. На основании нашего примера можно анализировать эффективность использования основных средств гораздо глубже, раскрывая факторы третьего, четвертого и т. д. уровней.

На рисунке показано, какие факторы влияют на рентабельность основных средств.

Рисунок. Факторы, влияющие на рентабельность основных средств (кликните, чтобы увеличить)

{kind=link}

Какие выводы можно сделать на основании анализа

После детального анализа рентабельности основных средств у руководства предприятия появится четкая картина функционирования основных фондов. Можно будет делать правильные выводы и принимать оперативные меры для повышения эффективности работы.

В рассмотренном примере видно, что в 2016 году предприятие получило больше выручки, чем прошлом году, но рентабельность продукции упала. Виновато ли в этом неэффективное использование основных средств? Нет. Потому что рентабельность основных производственных фондов выросла.

За счет чего выросла рентабельность ОПФ? За счет повышения фондоотдачи активных производственных фондов. Значит, на действующем оборудовании увеличилась выработка, оно стало использоваться более эффективно.

В то же время удельный вес активных производственных фондов снизился. Значит, какое-то оборудование простаивает, либо не введено в эксплуатацию. Нужно решить, что делать с этим оборудованием и рентабельность основных средств еще вырастет.

Проанализировав все факторы, можно предложить следующие решения:

- ввести вторую (третью) смену для увеличения выработки продукции;

- провести модернизацию оборудования, заменить неэффективные станки, производственные линии;

- обучить персонал;

- продать простаивающее оборудование;

- провести мероприятия по уменьшению внутрисменных простоев;

- оценить, насколько эффективно работает новое оборудование или даже новый сектор бизнеса.

В заключение отметим, что для полной картины результатов работы предприятия за период, нужно провести анализ всех показателей эффективности (см. также про анализ финансового состояния предприятия).