Содержание

Образец карточки индивидуального учета сумм начисленных выплат и взносов

Так как специально утвержденной формы карточек по учету страховых взносов образца 2018 года на данный момент не существует и не предвидится, то компании должны самостоятельно решать этот вопрос, то есть определять для себя – в какой форме они будут вести этот документ.

Многие организации используют форму 2014 года, адаптировав ее под изменения 2017 года (имеется в виду уплата взносов с 1 января 2017 года не в фонды (кроме взносов на травматизм), а в ФНС), но об этом пойдет речь чуть позже. Сейчас же важно отметить, что какую бы форму вы не определили для себя, все карточки по взносам должны подчиняться следующим требованиям:

- на каждого сотрудника должен быть оформлен отдельный регистр (заводить специальную карту по взносам на травматизм не обязательно);

- все суммы вписывайте с копейками;

- суммы доходов сотрудников нужно указывать полностью, не вычитая НДФЛ;

- карточка ведется в течение одного года;

- срок хранения карточек 6 лет.

За неправильное ведение карточек учета по страховым взносам в 2018 году компанию могут оштрафовать, подробнее о штрафах смотрите в таблице.

| >Нарушение по части страховых взносов | >Последствия нарушений |

Сумма штрафа |

|---|---|---|

|

Если не заводить отдельную карточку на каждого сотрудника |

Можно не доплатить взносы |

20% от суммы недоимки |

|

Если использовать карточку 2014 г. без изменений |

ФНС не примет ее, как устаревшую |

200 руб. за каждый старый образец |

|

Не учитывать копейки в регистре |

Можно не доплатить взносы |

20% от суммы недоимки |

|

Нарушение срока хранения карточек |

ФНС может запросить карточки с не истекшим сроком годности |

200 руб. за каждую не предоставленную карточку |

Формы аналитических регистров налогового учета, являющиеся приложением к учетной политике предприятия, служат подтверждению данных наравне с первичными документами и расчетом налоговой базы (ст. 313 НК РФ). Требования, которые налоговое законодательство предъявляет к ним, следующие:

- недопустимо вносить данные в регистр без соблюдения хронологического порядка и непрерывности;

- аналитический учет налоговых данных в регистрах должен раскрывать порядок формирования налоговой базы;

- хранить регистры следует так, чтобы исключить несанкционированное исправление данных в них;

- за правильность отражения хозопераций в регистрах отвечают лица, их составляющие; каждое вносимое в налоговый регистр исправление ошибок должно подтверждаться подписью ответственного лица, с обоснованием исправления и указанием даты;

- данные налогового учета, в том числе и регистры, составляют налоговую тайну; лица, имеющие к ним доступ, несут ответственность за разглашение налоговой тайны согласно законодательству.

Статья 313

главы 25 «Налог на прибыль» НК РФ

определяет общие положения по ведению налогового учета. В ней установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным

НК РФ.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Под аналитическими регистрами налогового учета понимаются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями

главы 25 НК РФ.

В обязательном порядке формы должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- наименование хозяйственных операций;

- измерители операции в денежном и натуральном (если это возможно) выражении;

- подпись (расшифровку подписи) лица, ответственного за составление регистра.

Формы регистров и порядок отражения в них аналитических данных налогового учета, согласно

статье 314 НК РФ, разрабатываются налогоплательщиком самостоятельно и включаются в приложение к учетной политике для целей налогообложения.

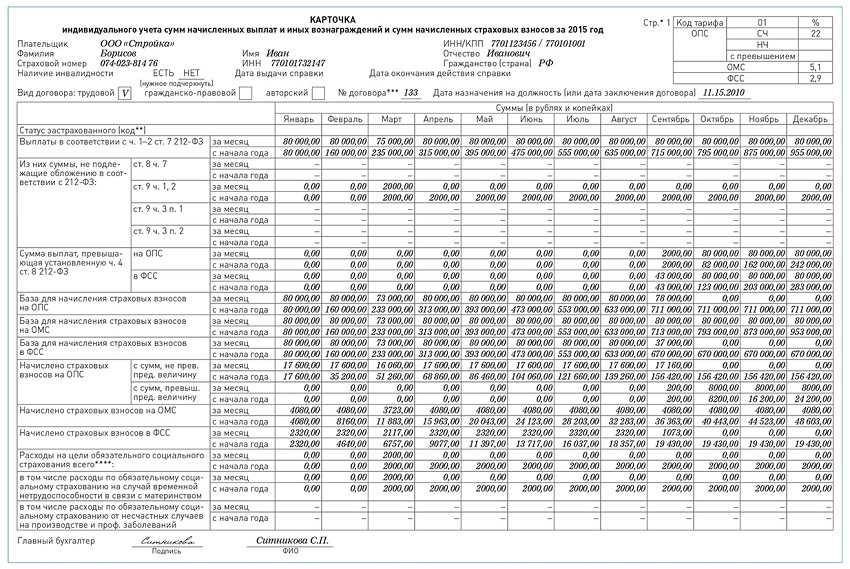

Из всей карточки большинству страхователей наверняка придется заполнять ее первую страницу. Пример ее заполнения приведен ниже.

В карточке показаны начисления (и взносы с них) в пользу руководителя отдела продаж Свиридова А.М., который в феврале 2016 года помимо зарплаты получил еще материальную помощь в размере 30 тыс. руб. в связи с рождением у него сына.

Карточка индивидуального учета сумм начисленных выплат (образец) в Excel.

Новые карточки по учету страховых взносов 2018 года

По каждому работнику надо вести учет выплат и взносов (п. 6 ст. 15, подп. 2 п. 2 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Обязательный учет взносов и расходов на страхование по временной нетрудоспособности и материнству предусмотрен также в пункте 1 статьи 4.8 Федерального закона от 29 декабря 2006 г. № 255-ФЗ. Для этого используют карточку индивидуального учета. Ее прежняя форма была рекомендована в совместном письме ПФР от 26 января 2010 г.

Есть и другие корректировки, учитывающие, в частности:

- отмену деления работодателем пенсионных взносов на страховую и накопительную части;

- ликвидацию разбивки взносов на медстрахование по фондам: в ФФОМС (Федеральный фонд обязательного медицинского страхования) и ТФОМС (территориальный фонд обязательного медицинского страхования), так как взносы перечисляются только в ФФОМС;

- необходимость указания статуса работника-иностранца (в связи с обязанностью платить взносы с зарплаты иностранных работников).

Поэтому теперь в карточке вместо одной страницы три (три раздела). Первую страницу надо заполнять по всем работникам. Вторую – только по тем, кто занят на вредных или опасных работах. А третью – по сотрудникам, получающим пособия за счет средств соцстраха.

С 2017 года администрированием страховых взносов занимается Федеральная налоговая служба, в связи с чем именно с этого периода необходимо сдавать новый вид отчетности — расчет по страховым взносам (РСВ). Он представляет собой отчет, соединяющий в себе информацию из РСВ-1 и 4-ФСС, которые раньше подавали в ПФР и ФСС соответственно.

Новый бланк РСВ был утвержден Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551 и начал действовать с отчетности за 2017 г. В данном законодательном документе закреплен также и порядок заполнения РСВ.

Сдавать РСВ обязаны все организации и предприниматели, которые используют наемный труд в своей деятельности. Отчет необходимо подавать за каждый квартал даже в том случае, если деятельность не велась и зарплата не начислялась.

Как уже отмечалось выше, НК РФ не запрещает использовать карточки по учету страховых взносов от 9 декабря 2014 г. № АД-30-26/16030 и № 17-03-10/08-47380, но для этого их нужно предварительно обновить согласно требованиям гл. 34 НК РФ.

- Меняем старые ссылки на нормативную базу (Закон о страховых взносах № 212-ФЗ) на новые (гл. 34 НК РФ):

Правовые положения старого образца 2014 года |

На что меняем в новом образце карточки 2017-2018 |

|---|---|

|

ч.1 и 2 ст.7 |

п.1-3 ст. 420 |

|

ч.4 ст.8 |

п.3 ст. 421 |

|

ч.7 ст.8 |

п.7 ст.420 |

|

ч.1 и 2 ст.9 |

п. 1и 2 ст.422 |

|

п.1 и 2 ч.3 ст.9 |

пп.1 и 2 п.3 ст.422 |

- Удалить все строки, относящиеся к платам на травматизм в ФСС (делать это не обязательно, если вы будут учитывать все взносы в одном регистре).

- Завести раздел для дополнительных пенсионных взносов сотрудников с вредными условиями труда и еще один – для расшифровки пособий (если у вас нет работников, занятых на вредном производстве, этот пункт можно пропустить).

Вы также можете скачать уже готовый новый бланк карточки по учету страховых взносов. В нем соблюдены все изменения законодательства по передаче с 2017 года администрирования страховых взносов (кроме травм) налоговой службе России.

Скачать бланк карточки учета взносов 2018 можно здесь

Карточка включает в себя 3 страницы. В шапке документа необходимо заполнить:

- реквизиты плательщика (название компании, ИНН, КПП);

- Коды тарифа ОПС, ОМС, ФСС.

- ФИО застрахованного работника, его гражданство, страховой номер, ИНН, является ли работник инвалидом;

- Вид договора (трудовой или ГПД), номер договора, дату заключения.

Далее идет большая таблица, в которой отражены выплаты в пользу работника. Выплаты указываются за каждый месяц и нарастающим итогом с начала года. Выплаты, облагаемые и не облагаемые страховыми взносами, указываются в таблице отдельно. Далее в таблице карточки индивидуального учета страховых взносов необходимо указать базы для начисления взносов отдельно на ОПС, ОМС и ФСС. Затем – сколько страховых взносов было начислено по каждому виду страхования. Сведения, указанные в таблице, подтверждает подпись главного бухгалтера.

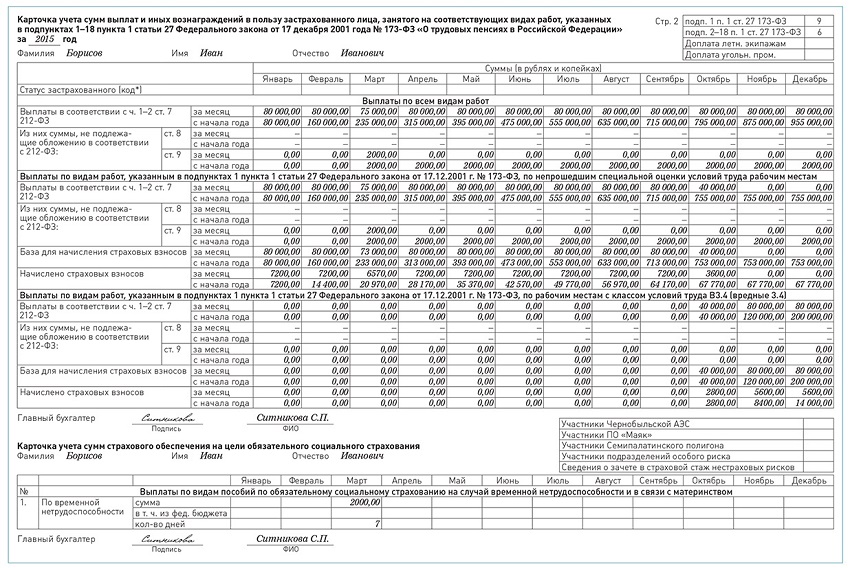

На странице 2 следует отражать сведения по работникам, которые работают на тяжелых или вредных производствах. Этот раздел также состоит из объемной таблицы, которая делится на несколько частей. Перечислим некоторые из них:

- выплаты работникам по всем видам работ;

- выплаты, произведенные работникам по видам работ, по рабочим местам с классом условий «опасные»;

- выплаты, произведенные по видам работ, по рабочим местам с классом условий «вредные» и т.д.

На странице 3 карточки индивидуального учета необходимо указать выплаты по видам пособий на случай возникновения временной нетрудоспособности в связи с беременностью и материнством, выплаты пособий по страхованию от чрезвычайных случаев на производстве и профессиональных заболеваний.

Каждая строчка с указанием того или иного вида выплаты делится на несколько частей: сумма, в том числе сумма из федерального бюджета, количество выплат.

Во второй части раздела, в которой отражаются выплаты по видам пособий по страхованию от чрезвычайных (несчастных) случаев и профессиональных заболеваний, также необходимо указать по отдельности все виды выплат:

- пособия сотрудникам по временной нетрудоспособности, возникшей из-за несчастного случая, случившегося при выполнении трудовых обязанностей;

- пособия сотрудникам по временной нетрудоспособности, возникшей из-за профессиональных заболеваний и т.д.

Каждый заполненный раздел бланка карточки учета страховых взносов, актуальной для 2016 года, заверяет подпись главного бухгалтера.

Несмотря на то что форма карточки имеет рекомендательный характер, ее ведение обязательно. Отсутствие этого регистра или систематические ошибки при его заполнении будут сочтены грубыми нарушениями правил учета объектов налогообложения, ответственность за которые наступает по ст. 120 НК РФ.

Ответственность эта выражается в штрафах, которые составят:

- 10 000 или 30 000 руб. в зависимости от числа расчетных периодов, с которыми связана ошибка, не приведшая к занижению базы для расчета взносов;

- 20% от неуплаченных взносов, но не меньше 40 000 руб., если база для расчета взносов оказалась заниженной.

О вопросах, возникающих при применении ст. 120 НК РФ, читайте в материале «Ст. 120 НК РФ (2017): вопросы и ответы».

НК не предусмотрены обязательные формы регистров налогового учета. И налоговая инспекция не вправе требовать от организации вести регистры по какой-то установленной форме (абз. 5 ст. 313 НК РФ). Организация самостоятельно разрабатывает формы регистров налогового учета и отражает их в своей учетной политике для целей налогообложения.

См. образец налогового регистра по налогу на прибыль

Как заполнить бланк

Остановимся подробнее на заполнении каждой страницы карточки.

Расчет взносов по общему тарифу

В начале формы надо указать общие сведения по сотруднику: Ф. И. О., страховой номер, ИНН, вид и номер заключенного договора (трудовой, гражданско-правовой и т. д.).

В табличке справа – код тарифа (если общий, то 01), а также размеры тарифов в процентах по видам взносов: на обязательное пенсионное страхование (ОПС) – 22 процента; на обязательное медицинское страхование (ОМС) – 5,1 процента; на обязательное социальное страхование (ФСС) – 2,9 процента.

Далее надо определить базу начисления и суммы взносов.

В ФФОМС. С 2015 года работодатели платят взносы на обязательное медицинское страхование со всех выплат, которые облагаются взносами (лимит не установлен). Поэтому в карточке не предусмотрены строки для сверхлимитных выплат в части ОМС. Нужно показывать лишь базу и суммы начисленных взносов.

В ПФР. Для пенсионных взносов лимит базы – 711 тыс. руб. Со всех выплат сверх этой величины взносы платят по тарифу 10 процентов. Выплаты сверх лимита нужно отражать в карточке в специальной строке «Сумма выплат, превышающая установленную…». Они не входят в базу, в карточке их указывают до строки «База для начисления страховых взносов на ОПС».

Поэтому и строка, где отражаются пенсионные взносы, разделена на две части: для взносов, начисленных на выплаты в пределах базы, и для сверхлимитных взносов.

Обратите внимание: если строительная компания применяет упрощенку, то выплаты сверх предельной базы взносами не облагаются (подп. 8 п. 1 ст. 58 закона № 212-ФЗ, письмо Минтруда России от 30 января 2015 г. № 17-3/В-37).

В ФСС России. Лимит для взносов в фонд соцстраха равен 670 тыс. руб., эта сумма отличается от лимита базы для пенсионных взносов (постановление Правительства РФ от 4 декабря 2014 г. № 1316). Поэтому на странице 1 карточки появились разные строки для выплат, превышающих лимит по пенсионным взносам, и для выплат, превышающих лимит по взносам в фонд социального страхования.

Заметим, что для взносов на травматизм лимит не установлен (они начисляются со всех выплат).

Для расходов на пособия есть специальная строка на странице 1, но одновременно выплаты нужно расшифровать на странице 3.

Расчет дополнительных взносов

По работникам, которые трудятся во вредных или опасных условиях, надо заполнить страницу 2 карточки.

На этом листе отражают суммы выплат, облагаемых взносами по дополнительным фиксированным (6 или 9%) или дифференцированным (от 2 до 8%) тарифам.

Также нужно рассчитать и сами взносы. Причем сведения необходимо разбить в зависимости от того, к какому классу относятся работы.

В течение года дополнительный тариф может измениться, если компания проведет специальную оценку условий труда. До дня утверждения отчета об оценке взносы надо начислять по тарифам 9 и 6 процентов (для списков № 1 и № 2 соответственно).

А со дня утверждения отчета – по дифференцированным тарифам: от 2 до 8 процентов (письмо Минтруда России от 13 марта 2014 г. № 17-3/В113). Взносы по разным тарифам указывают в разных подразделах карточки.

Отражение расходов на соцобеспечение

Страница 3 карточки предназначена для учета сумм пособий (больничных, декретных, детских, а также пособий по страхованию от несчастных случаев на производстве) и других выплат за счет ФСС России. Кроме сумм надо проставить количество выплат или дней болезни.

При отражении ежемесячных пособий по уходу за ребенком (детьми) отдельно указывают, какая сумма приходится на первого ребенка, а какая на других детей.

Если есть соответствующие категории работников, надо уточнить, сколько денег было выдано за счет средств федерального бюджета (например, в отношении выплат чернобыльцам). Так как в отдельных случаях финансовое обеспечение расходов на соцстрах производится за счет межбюджетных трансфертов из федерального бюджета, предоставляемых ФСС России (п. 5 ст. 3 закона № 255-ФЗ, ст. 5 Федерального закона от 1 декабря 2014 г. № 386-ФЗ).

Также в карточке есть строка для мероприятий, которые профинансировал фонд соцстраха. В их числе: спецоценка рабочих мест, обязательные медосмотры, приобретение аптечек и др.

На основании данных страницы 3 карточки будет легко заполнить таблицу 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» и таблицу 8 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы-4 ФСС РФ.

В первую очередь заполняем шапку регистра. В обязательном порядке указываем:

- Наименование компании, ее ИНН и КПП;

- Сведения о застрахованном лице (ФИО, СНИЛС, ИНН, гражданство, лучше указать еще и адрес прописки работника, наличие инвалидности, вид и номер договора, заключенного с ним).

1 Раздел – покажите сведения о доходах сотрудников, о формировании базы для выплаты взносов и суммы самих взносов помесячно и нарастающим итогом с начала года.

Внимание! Не включайте сюда работников, занятых на вредном производстве

2 Раздел – покажите сведения о доходах сотрудников, занятых на вредных работах, о формировании базы для выплаты взносов, о суммах самих взносов помесячно и нарастающим итогом с начала года с разбивкой по уровню опасности производства.

3 Раздел – предназначен для отражения сведений по выплатам сотрудникам за счет ФСС.

Источник: https://prosago.ru/strakhovka/kartochki-ucheta-strakhovykh-v/

Обновленный регистр учета страховых взносов

Новая форма карточки приведена в совместном Письме ПФР и ФСС РФ от 09.12.2014 № АД-30-26/16030, № 17-03-10/08/47380.

Форма карточки не является обязательной к применению, поэтому в нее можно вносить изменения. Так же можно разработать бланк карточки самостоятельно.

Учета для целей исчисления и уплаты страховых взносов

В соответствии с п. 2 ч. 2 ст. 28 Закона от 24 июля 2009 г. N 212-ФЗ плательщики страховых взносов обязаны вести в установленном порядке учет объектов обложения страховыми взносами, начислений страховых взносов. Немного подробнее об учете для целей исчисления страховых взносов можно узнать из ч. 6 ст. 15 Закона N 212-ФЗ, в частности в ней указывается обязанность страхователя вести учет в отношении:

— сумм начисленных выплат и иных вознаграждений,

— сумм страховых взносов, относящихся к ним, в отношении каждого физлица, в пользу которого осуществлялись выплаты.

Законодательство на случай временной нетрудоспособности и в связи с материнством также предусматривает ведение обязательного учета следующих сумм и расчетов:

1) сумм начисленных и уплаченных (перечисленных) страховых взносов, пеней и штрафов;

2) сумм произведенных расходов на выплату страхового обеспечения;

3) расчетов по средствам обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с территориальным органом страховщика по месту регистрации страхователя.

Об этом сказано в ч. 1 ст. 4.8 Закона от 29 декабря 2006 г. N 255-ФЗ.

Однако законодательство о страховых взносах не содержит специальных разработанных форм для ведения учета. В 2010 году представители ПФР и ФСС разработали форму карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (Письмо ПФР от 26 января 2010 г. N АД-30-24/691 и ФСС РФ от 14 января 2010 г. N 02-03-08/08-56П). При этом в Письме Минздравсоцразвития России от 11 февраля 2010 г. N 286-19 особо подчеркивалось, что указанная форма носит рекомендательный характер и необязательна к применению.

За последнее время в законодательство о страховых взносах было внесено много различных поправок. В связи с этим, в рекомендованную форму карточки страхователям нужно было либо вносить существенные изменения и дорабатывать ее, либо разрабатывать свою форму карточки.

В декабре 2014 года представители ПФР и ФСС в совместном Письме ведомств от 9 декабря 2014 г. N N АД-30-26/16030 и 17-03-10/08/47380 представили обновленную версию карточки учета страховых взносов.

Что изменилось

Карточка значительно увеличилась в объеме. Прежняя карточка умещалась на одной странице, обновленная занимает три.

Изменения в «шапке» документа

Здесь, в первую очередь, указываются ИНН и КПП плательщика взносов, Ф.И.О. физлица, в пользу которого производились выплаты, его ИНН, гражданство и наличие у него инвалидности. В новой карточке дату рождения физлица указывать не требуется. Но появились новые строки, в которых нужно указать вид договора — трудовой или гражданско-правовой, его номер и дату заключения. В примечании отмечено, что следует указать номера всех договоров.

Незначительные изменения имеют место в таблице, в которой приводятся коды тарифов для начисления страховых взносов. Теперь не предусмотрена разбивка тарифов на ОМС по бюджетам ФФОМС и ТФОМС. Связано это с тем, что с 2012 г. все медицинские взносы перечисляются в бюджет ФФОМС.

Обратите внимание: на одной странице карточки может быть указано только одно сочетание тарифов. Если в течение календарного года какой-либо из тарифов поменялся, учет взносов, начисленных с применением нового сочетания тарифов, далее ведется на другой Странице 1.

С 2015 года величина тарифа для начисления взносов в ФСС РФ может быть:

— 2,9% — для «обычных» застрахованных лиц: граждан РФ, а также постоянно и временно проживающих граждан, и лиц без гражданства, работающих по трудовому договору (п. 2 ч. 1.1 ст. 58.2 Закона № 212-ФЗ);

— 1,8% — для иностранцев, временно пребывающих на территории РФ, заключивших трудовой договор, за исключением высококвалифицированных специалистов (ч. 3 ст. 58.2 Закона № 212-ФЗ).

Основной раздел – страница № 1

Основная таблица на первой странице карточки претерпела более существенные изменения. В ней должны быть отражены все выплаты, произведенные в пользу физлица, включая не облагаемые взносами, а также начисленные на них страховые взносы.

Во-первых, появилась строка, в которой нужно указать статус застрахованного (код). Эту строку требуется заполнять в случае, если физлицо, в отношении которого производились выплаты, является иностранцем или лицом без гражданства. Данное изменение обусловлено тем, что в зависимости от того, к какой категории данный специалист относится (постоянно или временно проживающий, временно пребывающий, высококвалифицированный и т.п.), зависит порядок обложения взносами его заработка. В сноске предложены следующие коды для заполнения миграционного статуса: 1 — постоянное проживание, 2 — временное проживание, 3 — временное пребывание, по заключенным трудовым договорам на срок 6 месяцев и более, 4 — временное пребывание, по заключенным трудовым договорам на срок менее 6 месяцев, 5 — высококвалифицированный специалист — постоянное проживание, 6 — высококвалифицированный специалист — временное проживание.

С 1 января 2015 года выплаты иностранным работникам облагаются взносами в ПФР независимо от срока действия трудового договора (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

Строки, в которых показываются выплаты, произведенные в пользу физлица, остались без изменений. В соответствии с ч. 1 и 2 ст. 7 Закона № 212-ФЗ в карточке должны быть отражены суммы всех выплат, начисленных в пользу застрахованного лица, которые относятся к объекту обложения страховыми взносами. Далее в таблице выделены строки для отражения выплат, которые не подлежат обложению страховыми взносами.

В новой форме для отражения суммы начисленных выплат в пределах облагаемой базы предусмотрено три строки: База для начисления страховых взносов на ОПС; База для начисления страховых взносов на ОМС; База для начисления страховых взносов в ФСС. Изменения связаны с тем, что с 1 января 2015 г. предельная база для начисления взносов в ПФР и ФСС различается. А для взносов на обязательное медстрахование теперь не предусмотрено ни каких лимитов.

Напомним, Постановлением Правительства РФ от 4 декабря 2014 г. N 1316 предельная величина базы для начисления страховых взносов в ПФР установлена в размере 711 000 руб., а предельная база для начисления взносов в ФСС — 670 000 руб. Для ФФОМС предельная база с 2015 года не установлена.

Начисления по страховым взносам отражаются по каждому взносу – на пенсионное страхование, на медицинское страхование, на социальное страхование. Кроме этого страховые взносы на пенсионное страхование делятся еще и на виды, для этого предусмотрены следующие строки:

— начислено страховых взносов на ОПС с сумм, не превышающих предельную величину облагаемой базы (по общему или пониженному тарифу);

— начислено страховых взносов на ОПС с сумм, превышающих предельную величину облагаемой базы (по солидарному тарифу 10%).

Также на первой страницы предусмотрены строки для отражения информации по расходам на цели обязательного социального страхования.

Дополнительные тарифы — страница 2

Если страхователь производит выплаты работникам, занятым на особых видах работ, дающих право на досрочную пенсию, сведения о начисленных пенсионных взносах по дополнительным тарифам отражаются на странице 2.

На странице 2 новой карточки предусмотрена детализация сведений по видам работ (классу вредности) и величине тарифа.

Дополнительные тарифы страховых взносов в ПФР установлены в статье 58.3 Закона № 212-ФЗ. При этом в 2015 году действуют две группы дополнительных тарифов страховых взносов:

— фиксированные;

— дифференцированные.

Величину применяемых тарифов следует указывать в отдельной табличке, расположенной в правом верхнем углу страницы 2. При заполнении второй страницы карточки следует выбрать те блоки, которые соответствуют условиям работы сотрудника.

Обратите внимание с 2015 года виды работ, дающие право на досрочную пенсию перечислены в пунктах 1-18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Так как форма карточки была утверждена в 2014 году, то названия блоков на странице 2 содержат ссылку на Закон № 173-ФЗ. Поскольку форма карточки является рекомендуемой, то страхователь может внести соответствующие изменения, чтобы карточка не вступала в противоречие с действующим законодательством.

В соответствии с Письмом Минтруда России от 14.08.2014 N 17-3/13-385 базу для начисления страховых взносов по каждому из дополнительных тарифов нужно формировать отдельно. Сам порядок применения дополнительных тарифов в зависимости от результатов аттестации рабочих мест или специальной оценки условий труда (а также при отсутствии таких результатов) разъяснен в п. п. 3.5 и 4 Письма Минтруда России от 13.03.2014 N 17-3/В-113.

Обратите внимание, в одном месяце могут быть показатели в разных блоках, так как сотрудник может быть занят на разных видах вредных работ.

Расходы за счет средств ФСС — страница 3

В том случае, если имели место расходы на цели обязательного социального страхования, теперь их дополнительно придется «расшифровать» на странице 1, указав отдельно, сколько пришлось на больничные и «несчастное» страхование.

Более того, для названных расходов новой карточкой предусмотрена отдельная страница -страницу 3 – «Карточка учета сумм страхового обеспечения на цели обязательного социального страхования».

В правом верхнем углу страницы 3 необходимо сделать отметку, если сотрудник является участником ликвидации аварий на Чернобыльской АЭС, ПО «Маяк», Семипалатинском полигоне или подразделений особого риска.

Основная таблица на странице 3 условно поделена на 2 части. В них отражаются выплаты страхового обеспечения по обязательному социальному страхованию:

1) выплаты по видам пособий по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством;

2) выплаты по видам пособий по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний.

Некоторым работникам страхователи выплачивают социальные пособия в повышенных размерах. К таким работникам, можно отнести лиц, пострадавших от аварии на Чернобыльской АЭС.

Сверхнормативные суммы пособий указываются в строке «в т.ч. из фед. бюджета» карточки, а уже после в расчетной ведомости (форма-4 ФСС), представляемой в территориальный ФСС. На основании п. 3 ч. 1 ст. 7 Федерального закона от 01.12.2014 № 386-ФЗ Фонд социального страхования возмещает сверхнормативные расходы на выплату пособий из федерального бюджета.

Обратите внимание, с 1 января 2015 года ФСС РФ финансирует не только суммы оплаты четырех дополнительных выходных дней для ухода за детьми-инвалидами, но и начисленные на эти выплаты страховые взносы (ч. 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ, ст. 2 Федерального закона от 29.12.2014 № 468-ФЗ).

При этом суммы оплаты четырех дополнительных выходных дней для ухода за детьми-инвалидами и начисленные на эти выплаты страховые взносы уменьшают сумму страховых взносов, подлежащую уплате в ФСС РФ.

В связи с тем, что карточка была утверждена в 2014 году в ней не предусмотрены данные изменения.

Рекомендуется информацию об этих страховых взносах указать и на странице 3, и на странице 1 карточки в отдельных самостоятельно добавленных.

Так как форма карточки носит рекомендательный характер, плательщики взносов могут ее усовершенствовать «под себя». Лишнюю информацию можно исключить, убрав из карточки либо лишние строки, например, на странице 2 «Начислено взносов на доплату членам летных экипажей» и «Начислено взносов на доплату работникам угольной промышленности», либо даже целые страницы, если, к примеру, по результатам спецоценки вредных и т.п. условий труда выявлено не было.

Старый регистр на новый лад

Рекомендованный образец карточки индивидуального учета сумм начисленных выплат и страховых взносов можно найти в совместном письме ПФР и Фонда соцстраха от 9 декабря 2014 года. А на нашем сайте, скачать здесь.

Чтобы приспособить ее под изменения с 2017 года, на наш взгляд, достаточно:

- Заменить все ссылки на Закон о страховых взносах № 212-ФЗ в карточке аналогичными положениями гл. 34 НК РФ. Для вашего удобства мы проделали это в таблице ниже:

| Прежняя норма, Закон № 212-ФЗ | Соответствующая новая норма, НК РФ |

| части 1 и 2 статьи 7 | Пункты 1 – 3 статьи 420 |

| часть 4 статьи 8 | пункт 3 статьи 421 |

| часть 7 статьи 8 | пункт 7 статьи 420 |

| часть 1 и 2 статьи 9 | пункт 1 и 2 статьи 422 |

| пункт 1 части 3 статьи 9 | подпункт 1 пункта 3 статьи 422 |

| пункт 2 части 3 статьи 9 | подпункт 2 пункта 3 статьи 422 |

- Изъять все графы, касаемо учета расчетов с фондом социального страхования в отношении травм и профнедугов (хотя это можно не делать, если вы планируете вести вместе учет по линии ФНС и ФСС).

Подробнее об этом см. «Страховые взносы в ФСС в 2017 году: к чему готовиться».

Основные принципы ведения и заполнения бланка карточки учета страховых взносов в 2017 году таковы:

- заводят на календарный год;

- все показатели – с копейками;

- каждый месяц;

- нарастающим итогом.

По общему правилу, заверяет внесенные в карточку данные главный бухгалтер.

Обратите внимание, что совсем не обязательно использовать форму именно в таком варианте. Закон обязательных требований к ней пока не предъявляет. К тому же не исключено, что в ФНС разработает свой вариант бланка карточки учета страховых взносов с 2017 года.

Между тем, пока предлагаем работать с образцом карточки учета расчетов по социальному страхованию и обеспечению, который можно скачать на нашем сайте здесь.

В этом бланке учтены изменения законодательства по передаче администрирования страховых взносов (кроме травм) налоговой службе России.

По вредным и подобным им производствам, чернобыльцам и др. образец карточки индивидуального учета сумм начисленных выплат и страховых взносов может несколько отличаться, так как нужно иметь в виду дополнительные выплаты и еще ряд параметров (в письме ПФР и ФСС есть такие образцы).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://buhguru.com/uch-strahvznos/uchet-strahvznos.html

В данной статье рассмотрим теоретические основы работы с регистрами расчёта, а также выполним расчёт заработной платы сотрудника пропорционально количеству отработанных часов.

Теория

Регистр расчета(РР) — объект метаданных конфигурации, служащий для реализации периодических расчетов в системе 1С. Из очевидных областей применения регистров расчета можно выделить следующие: расчет заработной платы, расчет квартплаты, расчет арендной платы.

По своей структуре регистры расчета похожи на регистры накопления или регистры сведений. Они так же как и регистры накопления имеют измерения, ресурсы, реквизиты, но принцип действия регистров расчета абсолютно другой.

По сути своей измерения в регистре накопления служат «фильтром» в разрезе которого мы получаем данные из регистра накопления. Как пример, когда мы берём «остатки» по регистру накопления «Остатки товаров» в разрезе определённой номенклатуры или «срез последних» по регистру сведений «Оклады сотрудников» в разрезе определённого сотрудника. В отличии от регистра накопления измерения в периодическом регистре расчета служат для реализации «механизма вытеснения по периоду действия»(это когда протяженные во времени виды расчета конкурируют между собой на интервале периода действия записи т.е. как пример, вид расчета командировка вытесняет вид расчета оклад по периоду действия) и «механизма зависимости по базовому периоду»(это когда вид расчета премия зависит от вида расчета оклад за прошлые периоды).

На рисунке выше графически показан принцип «механизма вытеснения по периоду действия»:

Здесь мы видим что вид расчёта «Командировка» обладает протяжённостью во времени и действует с 10 по 20 апреля, «Командировка» указана как вытесняющий вид расчёта для вида расчета «Оклад». «Оклад» также обладает протяжённостью во времени и действует с 1 по 30 апреля. Так как «Командировка» указана как вытесняющий вид расчёта для вида расчета «Оклад»(имеет больший приоритет, чем оклад) и действует на периоде действия оклада, то происходит вытеснение оклада командировкой и формируется «Фактический период действия оклада».»Фактический период действия оклада» это период действия оклада после вытеснения командировкой, в нашем случае он состоит из 2 периодов — с 1 по 9 апреля и с 21 по 30 апреля и в сумме составляет 19 дней. Механизм вытеснения по периоду действия работает только для протяжённых во времени расчетов.

На рисунке выше графически показан принцип «механизма зависимости по базовому периоду»:

Допустим, в конце апреля 2017 мы хотим начислить сотруднику премию в размере 10% от оклада. В качестве базовых видов расчёта для премии указан оклад.

Но в качестве «базы» для расчета премии мы возьмём не весь месяц апрель, а только интервал с 10 по 20 апреля(11 дней). Рассчитаем базу для премии, оклад сотрудника составляет 60000 рублей, в месяце имеем 30 дней, дневной оклад = 60000/30 = 2000 руб. Далее 2000*11 = 22000 руб. База для расчета премии составляет 22000 рублей.

Рассчитаем премию: (22000/100)*10 = 2200 руб. Премия в размере 10% от оклада составляет 2200 рублей.

С регистром расчета тесно связан прикладной объект метаданных «План видов расчета».

План видов расчета(ПВР) — объект метаданных конфигурации, хранящий в себе сведения о типах видов расчетов и определяющий влияние разных расчетов друг на друга.

Один план видов расчета может использоваться в нескольких регистрах расчета, но один регистр расчета не может использовать несколько планов видов расчета одновременно.

Регистр расчета является таблицей в которой хранятся рассчитанные данные, а в плане видов расчета хранятся алгоритмы расчета этих данных. Регистр расчета обязательно должен иметь хотя бы один документ регистратор, который делает движения по регистру расчета(например Начисление зарплаты).

Механизмы расчета в системе 1С Предприятие устроены таким образом, что сперва требуется сделать записи в регистр расчета и только после этого выполнить расчет на основе этих данных. К примеру, нельзя рассчитать премию на основе оклада пока этот самый оклад не записан в регистр расчета.

Практика

Рассмотрим подробнее регистры расчета на практике:

Шаг 1.Начнём с плана видов расчета. План видов расчета необходимо создать перед созданием регистра расчета. План видов расчета создаём перед регистром расчёта потому, что перед созданием таблицы для хранения рассчитанных данных(т.е. регистра расчета) необходимо задать алгоритмы расчета этих данных(т.е. план видов расчета).

Создадим план видов расчета «Основные начисления». Сразу же перейдём на вкладку «Расчет». Здесь мы сразу же видим флаг «Использует период действия», при установке данного флага все виды расчета входящие в данный план будут обладать протяжённостью во времени(например Оклад, Командировка), а также для данного плана видов расчета включается «механизма вытеснения по периоду действия». Если флаг «Использует период действия» не установлен, то виды расчета не будут обладать протяжённостью во времени(например Премия, Штраф) и «механизма вытеснения по периоду действия» действовать не будет. Также на данной вкладке есть разделы «Зависимость от базы» и «Базовые планы видов расчета» — они служат для реализации «механизма зависимости по базовому периоду», но об нём поговорим позже. Пока оставим «Зависимость от базы» в режиме «Не зависит».

Далее перейдём на вкладку «Прочее». Нажмём кнопку «Предопределенные». Откроется окно предопределённых видов расчета.

Создадим предопределённый вид расчета «Оклад». На вкладке «Основное» всё просто. Задаём имя и код вида расчета.

Благодаря тому, что мы установили флаг «Использует период действия» у нас появилась вкладка «Вытесняющие» и включился «механизм вытеснения по периоду действия».

На данной вкладке мы указываем виды расчета, которые будут вытеснять оклад по периоду действия(например Командировка).

Примечание: в «Вытесняющие» можно добавить виды расчета принадлежащие только данному плану видов расчета.

Также есть вкладка «Ведущие» — на ней указываются виды расчета при изменении которых должен пересчитываться текущий вид расчёта. Здесь можно указать и виды расчёта из других планов видов расчёта. Например, вид расчета «Оклад» является ведущим для вида расчёта «Премия» т.е. при изменении оклада у нас должна пересчитаться и премия т.к. премия начисляется в зависимости от оклада. В данном случае вид расчёта «Оклад» принадлежит ПВР «Основные начисления» использующем период действия, а вид расчета «Премия» принадлежит ПВР «Дополнительные начисления» не использующем период действия.

Шаг 2.Создадим справочник «Графики» со структурой по-умолчанию. В справочнике «Графики» будем хранить режимы работы сотрудников(пятидневка, шестидневка и.т.д.).

Шаг 3.Также нам нужен объект в котором мы будем хранить Производственный календарь(рабочие и выходные дни). Для этих целей используем непериодический независимый регистр сведений.

Создадим непериодический независимый регистр сведений «Графики работы» с 2 измерениями «Дата» и «График» и ресурсом «Количество часов».

Благодаря регистру сведений «Графики работы» мы сможем начислять заработную плату от оклада пропорционально количеству отработанных дней.

Шаг 4.Создадим документ «Начисление зарплаты» со структурой реквизитов показанной ниже:

Реквизиты:

Сотрудник — тип «СправочникСсылка.ФизическиеЛица»;

Вид расчета — тип «ПланВидовРасчетаСсылка.ОсновныеНачисления»;

График — тип «СправочникСсылка.Графики»;

Оперативное проведение ставим в значение «Запретить» т.к. оно не имеет смысла для механизма периодических расчётов в 1С — ни премию, ни оклад, ни штраф мы никогда не начисляем в реальном времени.

Создадим форму документа с настройками по-умолчанию.

Шаг 5. Наконец-то мы дошли и до создания регистров расчета.

Объект метаданных регистр расчета расположен в ветке «Регистры расчета» конфигуратора.

Создадим регистр расчета «Основные начисления». Настройки регистра расчета рассмотрим ниже:

1.В поле «План видов расчета» указываем ПВР «Основные начисления» созданный на шаге 1.

2.Ставим флаг «Период действия» в значение «Истина» т.к. ПВР, указанный на шаге 1 обладает протяжённостью во времени.

После установки данного флага у нас сразу же становятся доступны стандартные реквизиты «ПериодДействия», «ПериодДействияНачало», «ПериодДействияКонец» это значит, что виды расчета регистрируемые в данном регистре расчета также обладают протяжённостью во времени и у нас становится доступен «механизма вытеснения по периоду действия».

P.S. Если указать ПВР, обладающий протяжённостью во времени у РР с флагом «Период действия» в значении «Ложь», то данный ПВР будет работать как ПВР не обладающий протяжённостью во времени.

3.После установки флага «Период действия» в значение «Истина» у нас становятся доступны поля «График», «Значение графика», «Дата графика».

В поле «График» указываем регистр сведений «Графики работы», созданный на шаге 3.

В поле «Значение графика» указываем ресурс «КоличествоЧасов» регистра сведений «Графики работы».

В поле «Дата графика» указываем измерение «Дата» регистра сведений «Графики работы».

4.В поле «Периодичность» указываем значение «Месяц» это значит, что данные в регистр у нас будут заноситься ежемесячно.

Ниже представлена структура метаданных регистра:

Флаг «Базовое» у измерения влияет только на производительность, его можно и не проставлять, но если поставить, то поле «Сотрудник» будет проиндексировано.

Измерение «Сотрудник» — оно применяется в «механизме вытеснения по периоду действия» и «механизме зависимости по базовому периоду».

Ресурс «Сумма» — туда запишется рассчитанная зарплата.

Реквизит «График» указан как реквизит, а не измерение регистра т.к. ни его, ни он ничего не вытесняет — по сути справочное поле. Важно!!! Не забудьте заполнить поле «Связь с графиком» у реквизита «График», там должно быть указано измерение «График» регистра сведений «Графики работы» иначе размер заработной платы не будет рассчитываться.

Реквизит «Параметр» будет хранить значение оклада.

Вот теперь когда мы указали связь с РС «Графики работы» у нас будет рассчитываться заработная плата сотрудника пропорционально количеству отработанных дней.

В качестве регистратора указываем документ «Начисление зарплаты», созданный на шаге 4.

Шаг 6. Делаем движения по регистру расчета «Основные начисления».

Вернёмся к документу «Начисление зарплаты» созданному на шаге 4.

Опишем обработку проведения в модуле объекта документа:

Фрагмент кода обработки проведения документа 1С (Код)

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 | Процедура ОбработкаПроведения(Отказ, РежимПроведения) // регистр ОсновныеНачисления Движения.ОсновныеНачисления.Записывать = Истина; Движения.ОсновныеНачисления.Очистить(); ПериодРегистрации=НачалоМесяца(Дата); Для Каждого ТекСтрокаОсновныеНачисления Из ОсновныеНачисления Цикл Движение = Движения.ОсновныеНачисления.Добавить(); Движение.Сторно = Ложь; Движение.ВидРасчета = ТекСтрокаОсновныеНачисления.ВидРасчета; Движение.ПериодДействияНачало = ТекСтрокаОсновныеНачисления.ДатаНачала; Движение.ПериодДействияКонец = КонецДня(ТекСтрокаОсновныеНачисления.ДатаОкончания); Движение.ПериодРегистрации = ПериодРегистрации; Движение.Сотрудник = ТекСтрокаОсновныеНачисления.Сотрудник; Движение.График = ТекСтрокаОсновныеНачисления.График; Движение.Параметр = ТекСтрокаОсновныеНачисления.Размер; КонецЦикла; КонецПроцедуры |

Создадим тестовый документ и проведём его:

Перейдём в «Движения документа»:

Видим, что период регистрации установился как начало месяца т.к. периодичность РР указана «Месяц». Так же видим, что заполнились все поля кроме суммы(ЗП ещё не рассчитана).

Шаг 7.Напишем код расчета заработной платы.

Создадим общий модуль «Расчет» со следующими флагами:

В данном общем модуле у нас и будет происходить сам расчёт.

Напишем в модуле «Расчет» экспортную функцию «Рассчитать начисления»:

Так как мы заполнили в настройках РР «Основные начисления» поля «График», «Значение графика», «Дата графика» у нас стала доступна виртуальная таблица регистра расчета ДанныеГрафика, в запросе к виртуальной таблице нас интересуют поля:

«КоличествоЧасовФактическийПериодДействия» — содержит рассчитанное на основании данных графика количество фактически отработанных часов

«КоличествоЧасовПериодДействия» — содержит рассчитанное на основании данных графика количество рабочих часов в периоде расчёта

Процедура расчета заработной платы 1С (Код)

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 | Процедура РассчитатьНачисления(Регистратор, НаборЗаписей) Экспорт //Оклад Запрос=Новый Запрос; Запрос.Текст=»ВЫБРАТЬ | ЕСТЬNULL(ОсновныеНачисленияДанныеГрафика.КоличествоЧасовФактическийПериодДействия, 0) КАК ЧасовФакт, | ОсновныеНачисленияДанныеГрафика.Параметр, | ЕСТЬNULL(ОсновныеНачисленияДанныеГрафика.КоличествоЧасовПериодДействия, 0) КАК ЧасовПлан, | ОсновныеНачисленияДанныеГрафика.НомерСтроки |ИЗ | РегистрРасчета.ОсновныеНачисления.ДанныеГрафика( | Регистратор = &Регистратор | И ВидРасчета = &ВидРасчетаОклад) КАК ОсновныеНачисленияДанныеГрафика»; Запрос.УстановитьПараметр(«Регистратор», Регистратор); // передаём документ регистратор чтобы поиск выполнялся только по текущему документу Запрос.УстановитьПараметр(«ВидРасчетаОклад», ПланыВидовРасчета.ОсновныеНачисления.Оклад); //устанавливаем вид расчёта оклад т.к. рассчитываем оклад Выборка=Запрос.Выполнить().Выбрать(); СтруктураПоиска=Новый Структура; СтруктураПоиска.Вставить(«НомерСтроки»,0); //создадим структуру для поиска данных для расчёта по номеру строки Для Каждого Запись Из НаборЗаписей Цикл //цикл по набору записей текущего документа СтруктураПоиска.НомерСтроки=Запись.НомерСтроки; //заполняем номер строки для поиска Если Выборка.НайтиСледующий(СтруктураПоиска) Тогда //ищем в выборке данные для расчёта по текущему номеру строки Запись.Сумма =?(Выборка.ЧасовПлан=0,0, Выборка.ЧасовФакт/Выборка.ЧасовПлан * Выборка.Параметр); //рассчитываем ЗП пропорционально отработанным дням, в Параметр — текущий оклад КонецЕсли; Выборка.Сбросить(); //сбросим выборку, нужно чтобы следующая запись набора записей делала поиск по выборке сначала КонецЦикла; НаборЗаписей.Записать(,Истина); //записываем рассчитанные записи в базу, передаём параметр Замещать = Истина КонецПроцедуры |

Вызовем процедуру «Рассчитать начисления» в конце обработки проведения документа, перед этим записав коллекцию движений документа:

Вызов процедуры РассчитатьНачисления 1С (Код)

| 1 2 | Движения.Записать(); Расчет.РассчитатьНачисления(Ссылка, Движения.ОсновныеНачисления); |

Шаг 8.Рассчитаем заработную плату сотрудника.

Предварительно заполним РС «Графики работы» за 2017 год, график Пятидневка, в каждом рабочем дне 8 часов:

Перепроведём ранее созданный документ Начисление зарплаты и увидим, что зарплата у нас рассчиталась пропорционально отработанному времени:

Продолжение тут Регистры расчета в 1С для чайников(Часть 2)

Источник: http://wiki.programstore.ru/registryrasheta1cpart1/

Что такое расчеты

В принципе, конечный продукт расчета зарплаты – это набор записей регистра расчета вида:

|

Сотрудник |

Период |

Вид расчета |

Результат |

Данные |

|

|

Измерение |

Служебный |

Служебный |

Ресурс |

Ресурс |

Реквизит |

|

Иванов |

1 января – 31 января |

Оклад |

|||

|

Петров |

1 январь – 31 января |

Оклад |

|||

|

Петров |

1 января – 10 февраля |

Невыход |

Болезнь |

Значение в колонке «Данные» отражают базовый оклад работника (согласно трудового договора), но эта сумма может быть увеличена премиями, уменьшена штрафами и невыходами и т.п., поэтому реальная сумма к выплате заносится после выполнения расчета в колонку «Результат». В этом и заключается расчет. Сумма по колонке «Ресурс» для данного сотрудника – причитающаяся ему зарплата.

Таким образом регистр расчета – по сути набор записей, по структуре похож на оборотный регистр накопления. Просто для выполнения сложных расчетов для него указываются дополнительные настройки, которые позволяют затем строить много виртуальных таблиц для регистра расчета, хотя, по сути этот регистр – просто набор записей, указанных на рисунке.

Каждая запись регистра расчетов относится к определенному виду расчета и периоду времени.

Виды расчетов

Каждая запись видов расчета имеет служебный реквизит – вид расчетов.

Вид расчетов можно представлять себе как элемент особого справочника типа «План видов расчетов» — он также имеет реквизиты, табличные части, предопределенные и заведенные пользователем элементы. В системе может быть несколько таких «справочников».

Для примера заведем план видов расчета Основной и в нем предопределенные виды расчета оклад, премия, невыход, командировка.

Виды расчета используются функционально для того, чтобы отразить влияние записей регистра расчета друг на друга. Но сокращенно говорят о влиянии видов расчета друг на друга:

|

Вид расчета |

Описание |

Пример |

|

По базовому периоду |

Результат расчета зависимого периода зависит от результата базового периода. Если результат базового периода изменится, то результат зависимого периода нужно пересчитать. |

Премия зависит по базовому периоду от оклада. |

|

Вытеснение по периоду |

Период действия зависимого периода вытесняет период действия базового периода, таким образом у базового периода появляется фактический |

Невыход влияет на фактический период действия оклада. |

|

Ведущие расчеты |

Расчет зависит от ведущего расчета, но не прямо а косвенно, т.е. расчет А зависит от базового расчета Б, а расчет Б зависит от базового расчета В, следовательно А косвенно зависит от В, т.е. А зависит от ведущего расчета В. В самом деле, при изменении расчета В может измениться Б и следовательно может измениться А. Система автоматически не отслеживает такие сложные зависимости, поэтому нужно указывать какие расчеты являются ведущими. |

Премия зависит по базе от оклада, но также косвенно зависит и от невыхода. |

В силу подобного влияния, период действия записи регистра расчетов делится на четыре периода:

|

Период |

Описание |

|

Период регистрации |

В каком периоде зарегистрировано событие, т.е. обычно когда введен документ. |

|

Период действия |

В каком периоде действует событие, т.е. к какому периоду относится событие. |

|

Базовый период |

Имеет смысл только для периодов, имеющих базовый период – описывает интервал базового периода. |

|

Фактический период действия |

Если период действия вытесняется другими видами расчетов, то фактический период действия состоит из нескольких периодов, когда этот вид расчета фактически действует. |

Период регистрации задается одним числом – началом периода, соответствующим периодичности регистра расчета. Даже если мы установим в это служебное поле другую дату, он все равно заменится на начало периода. Остальные периоды задаются двумя полями – началом и концом периода.Фактический период действия – это набор периодов, т.к. он может состоять из нескольких интервалов дат.

Графики времени

В системе имеется возможность связывать данные из регистров расчета с графиками времени, чтобы по любому периоду можно было получить количество рабочих часов.

График времени – это простой регистр сведений, одно измерение которого хранит дату, другое связывается с измерением регистром расчета, а один из ресурсов используется для учета времени.

Измерение, которое связывается с регистром расчета обычно носит смысл «вид графика».

|

Дата |

Вид графика |

Значение |

|

11.01.05 пт |

Пятидневка |

|

|

11.01.05 пт |

Шестидневка |

|

|

12.01.05 сб |

Пятидневка |

|

|

12.01.05 сб |

Шестидневка |

Почему используется измерение дата, а не периодический регистр сведений? Все очень просто – если 11 января в пятницу по пятидневке у нас 8 рабочих часов, то это еще не значит, что на следующий день у нас будет опять же 8 рабочих часов. А ведь если бы мы использовали периодический регистр, значение на следующий день бралось бы из предыдущего дня при отсутствии записей.

Таким образом, имея определенный период (фактического действия, регистрации, базовый период и т.п.) мы можем автоматически получить количество часов за этот период по графику.

Практическое задание

Достаточно теории. Попробуем изучить детали на практике. За основу возьмем каркасную конфигурацию.

Постановка задачи:

Пусть премия задается фиксированным процентом к окладу (за вычетом невыходов и командировочных).

Командировочные пусть оплачиваются в двойном окладе + фиксированная сумма выплат за каждый день командировки.

Пусть за невыходы с сотрудника взымается штраф в размере половины оклада за период невыхода.

Ход выполнения:

Начальная подготовка

Создадим новый план видов расчета «Основной».

Определим виды расчета и зависимости между ними:

|

Базовые |

Вытесняющие |

Ведущие |

|

|

Оклад |

Невыход, Командировка |

||

|

Премия |

Оклад |

Невыход, Командировка |

Оклад, Невыход, Командировка |

|

Командировка |

Оклад |

||

|

Невыход |

Оклад |

Занесем эти виды расчета в план видов расчета «Основной» и в свойствахвидов расчета поставим зависимости согласно таблице.

В регистре расчета зарплаты сделаем измерение «Сотрудник» типа «ФизическиеЛица» — чтобы в регистре был разрез аналитики по сотрудникам.

В конфигурации уже имеется документ «Начисление зарплаты».

В нем две даты в шапке – «дата» и «период регистрации», а также по две даты «дата начала» и «датаконца» в каждой строчке.

Подразумевается что дата – это просто дата оформления документа, период регистрации указывает, за какой месяц мы считаем зарплату, а даты в каждой строке описывают период действия каждого вида расчета.

Добавим в модуль документа первоначальную установку реквизита «Данные» — в него будем заносить начальный оклад, установку периода регистрации, периода действия и базового периода.

Модуль документа будет выглядеть примерно так:

Для Каждого ТекСтрокаСписок Из Список Цикл

// регистр Расчеты

Движение = Движения.Расчеты.Добавить();

Движение.Сторно = Ложь;

Движение.ВидРасчета = ТекСтрокаСписок.ВидРасчета;

Движение.ПериодДействияНачало = НачалоДня(ТекСтрокаСписок.ДатаНачала);

Движение.ПериодДействияКонец = КонецДня(ТекСтрокаСписок.ДатаОкончания);

Движение.ПериодРегистрации = ПериодРегистрации;

Движение.БазовыйПериодНачало = НачалоДня(ТекСтрокаСписок.ДатаНачала);

Движение.БазовыйПериодКонец = КонецДня(ТекСтрокаСписок.ДатаОкончания);

Движение.Сотрудник = ТекСтрокаСписок.Сотрудник;

Движение.ГрафикРаботы = ТекСтрокаСписок.График;

Движение.Результат = 0;

Движение.Данные = ТекСтрокаСписок.Размер;

КонецЦикла;

Реквизит Сторно нужен чтобы сторнировать записи (аналог минуса).

Проставляем вид расчета, даты приводим к началу и концу дня. Конечно базовый период можно проставлять только у зависимых по базе видов расчета, а Данные можно проставлять только у оклада, но и так все работает.

Все документы датировать будем 20.01.2003, период регистрации будем ставить 02.01.2003 (специально указываю не начальные и конечные данные, здесь это неважно, все равно при записи в ПериодРегистрации преобразуется в начало периода 01.01.2003). Январь 2003 года используем, потому что за этот период заполнены графики работ.

Заведем перерасчет «Перерасчет», добавим в него измерение «Сотрудник», связанное с измерением «Сотрудник».

Играем с Перерасчетами.

Для игры откроем консоль запроса – обработка «ПроизовльныйЗапрос» в каркасной конфигурации. Создадим новый запрос конструктором запроса, добавим туда виртуальную таблицу Перерасчеты.Расчеты.Перерасчет, текст запроса будет таким:

ВЫБРАТЬ

РасчетыПерерасчет.ОбъектПерерасчета,

РасчетыПерерасчет.ВидРасчета,

РасчетыПерерасчет.Сотрудник

ИЗ

РегистрРасчета.Расчеты.Перерасчет КАК РасчетыПерерасчет

Сформируем три документа – первым начислим оклад сотрудникам А и Б. Сотрудник А работает с 1 по 31 января, Б работает с 1 по 20 января. Вторым начислим премию сотруднику Б за период с 1 по 31 января, третьим назначим невыход сотруднику А с 20 по 25 января.

Играем с Фактическим периодом действия.

Создадим новый запрос – на этот раз в него добавим данные таблицы РегистрыРасчета.Расчеты.ФактическийПериодДействия.

Сформируем запрос и увидим, что сотруднику А период действия оклада разбит на два периода – с 1 по 19 и с 26 по 31 января. Надеюсь вам понятно, что период был разбит на два, т.к. невыход вытеснил оклад.

Думаю, механизмы работы регистра расчета проясняются на глазах.

Изучаем графики.

Теперь попробуем начислить зарплату по окладу сотрудника.

Создадим новый запрос по регистру расчета используя виртуальную таблицу РегистрыРасчета.Расчеты.ДанныеГрафика. У этой виртуальной таблицы можно задать параметр — условие отбора записей, например Сотрудник=&ВыбСотрудник и ВидРасчета=&ВидРасчета и График=&ВидГрафика.

Зададим в параметрах запроса конкретных сотрудников, виды расчета и графиков и посмотрим, сколько часов получается в результате.

|

Колонка результата |

Значение |

|

ЗначениеПериодДействия |

На какой период действия в часах была запись в регистре. |

|

ЗначениеФактическийПериодДействия |

Сколько сотрудник фактически проработал в часах |

|

ЗначениеБазовыйПериод |

Для оклада смысла не имеет, для премии – количество рабочих часов в базовом периоде. |

|

ЗначениеПериодРегистрации |

Сколько рабочих часов в периоде регистрации (месяц январь) |

Источник: https://infostart.ru/public/116215/