Содержание

Правило 5 процентов с 2020 года — особый порядок обложения хозопераций налогом на добавленную стоимость. Данный алгоритм существенно изменился в этом году. Разберемся в основных правилах, расскажем, как рассчитать правило 5 процентов НДС.

Разберемся в сути проблемы

Итак, если компания одновременно осуществляет облагаемые и необлагаемые операции, то в налогообложении могут возникнуть проблемные ситуации. В первую очередь споры касаются НДС. К примеру, как применять входной налог к вычету при совмещении операций разного рода? С этого года чиновники скорректировали правила.

При таких обстоятельствах компания обязана вести раздельный учет. То есть отдельно учитывать доходы и расходы по облагаемым операциям, и отдельно — по необлагаемым.

Но не все так просто. К примеру, отдельные виды издержек могут быть направлены на оба вида деятельности: облагаемые и нет. Например, общехозяйственные затраты, которые осуществляются для обеспечения жизнедеятельности субъекта в целом, независимо от конкретного вида сделки. Для расходов такого характера применяется раздельный учет входного НДС: правило 5 процентов.

Как это понимать? Допустим, организация оказывает два вида услуг. Первый отнесен к необлагаемым, а второй подлежит полному обложению НДС. Так, предприятие имеет право принять входной НДС по общехозяйственным издержкам в полном объеме, если расходы на необлагаемые операции не превышают 5 % от общих (совокупных) трат за соответствующий квартал.

ВАЖНО! Правило 5 процентов по НДС с 2020 применяется, только если расходы направлены на оба вида операций: облагаемые и необлагаемые. А вот если траты направлены только на осуществление необлагаемых видов деятельности, то воспользоваться правилом 5 % уже нельзя. В таком случае сумму входного налога включите в стоимость услуг, товаров, работ, освобожденных от обложения налогом на добавленную стоимость.

Отметим, что до 2020 года чиновники придерживались иной позиции. То есть раньше можно было принять входной НДС к вычету, если траты в пределах 5 % направлялись только на необлагаемые сделки.

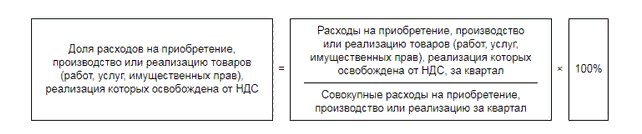

Как считать

Исчисляйте долю расходов по следующей формуле:

Если данное правило соблюдается и полученный результат не превышает 5 %, то входной налог по общим затратам можно принять к вычету в полном объеме без распределения.

Напомним, что является совокупными расходами, правило пяти процентов. К таким затратам можно отнести расходы на приобретение товаров либо их производство или реализацию, а также на покупку работ, услуг или же имущественных прав, которые будут использованы при осуществлении как необлагаемых, так и облагаемых операций.

Обратите внимание, что порядок распределения совокупных затрат в НК РФ не закреплен. А это значит, что каждый экономический субъект самостоятельно определяет порядок распределения данной категории затрат. Такое решение необходимо закрепить в своей учетной политике.

Разберемся на примере

Рассмотрим, как определяется правило 5 процентов по НДС, пример расчета.

Совокупные расходы ООО «Весна» за 3 квартал 2020 года составили 1 550 000 рублей, в том числе на:

- Реализацию консультационных услуг — 1 300 000 рублей.

- Оказание образовательных услуг (не облагаются НДС) — 50 000 рублей.

- Общехозяйственные затраты — 200 000 рублей.

Согласно действующей учетной политике ООО «Весна», общехозяйственные затраты компания решила распределять пропорционально полученной выручке, по каждому виду услуг. Так, за 3 квартал выручка составила 4 млн руб., в том числе:

- Консультационные услуги — 3 500 000 рублей.

- Образовательные услуги — 500 000 рублей.

Распределяем ОХР.

На консультации:

200 000 × (3 500 000 / (3 500 000 + 500 000)) = 175 000 руб.

На образовательные услуги:

200 000 × (500 000 / (3 500 000 + 500 000) = 25 000 рублей.

Теперь исчисляем долю затрат на необлагаемые услуги:

(50 000 + 25 000) / (1 300 000 + 50 000 + 200 000) × 100 % = 4,84 %.

Так как 4,84 % менее 5 %, значит, ООО «Весна» вправе принять к вычету весь входной налог на добавленную стоимость, предъявленный поставщиками и подрядчиками, за 3 квартал 2020 года.

Составляем проводки

Определим, как отразить раздельный учет НДС (правило 5 процентов), пример в бухгалтерском учете, какие проводки должен составить бухгалтер. Так, для обеспечения раздельного учета необходимо предусмотреть в рабочем плане счетов дополнительные субсчета к счету 19. Например:

- 19.1 — для отражения общих затрат как по облагаемым, так и по необлагаемым сделкам;

- 19.2 — только для облагаемых хозопераций;

- 19.3 — исключительно для необлагаемых сделок.

Итак, проводки при правиле 5 процентов:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Компания приобрела оборудование (основное средство) |

300 000 |

||

|

Учтен входной налог на добавленную стоимость |

54 000 |

||

|

Оборудование введено в эксплуатацию |

300 000 |

||

|

Произведена оплата фирме-поставщику |

354 000 |

||

|

Сумма входного налога принята к вычету |

54 000 |

Если в налоговом периоде доля общих расходов на операции, которые не облагаются НДС, составляет менее или равна 5% от общих совокупных производственных расходов, то раздельный учет можно не вести. Это называется правило 5 процентов по НДС.

В таком случае весь «входной» НДС принимается к вычету по правилам, установленным в ст. 172 НК РФ.

Расчет части расходов на операции, не подлежащие налогообложению, в общей сумме расходов, производится не только с учетом затрат на производство, но и с учетом расходов на реализацию производимых товаров (п. 4 ст. 170 НК РФ). Поэтому торговые предприятия могут использовать в работе данные правила.

Применялось ли правило 5% в торговых организациях до 01.10.2011?

До 01.10.2011 года существовало две различные точки зрения по поводу применения правила 5% торговыми организациями.

Высшие судебные органы разделяли мнение Минфина России. Так, в своем решении суд указал, что независимо от вида деятельности организации имеют право не вести раздельный учет затрат (Постановление Президиума ВАС РФ от 21.06.2012 № 2676/12).

Какие расходы учитывать при расчете?

Решая вопрос о необходимость вести раздельный учет, следует учесть, что стоимость отгруженных товаров и выручка от деятельности, не облагаемой НДС, не учитывается в расчетах. Принимаются во внимание расходы на проведение необлагаемых налогом операций и тех операций, при которых товар реализуется не на территории России (Письма Минфина России от 08.09.2011 № 03-07-11/241, от 01.11.2010 № 03-07-07/70, от 14.09.2009 № 03-07-11/223, от 01.04.2009 № 03-07-07/26, УФНС России по г. Москве от 11.03.2010 № 16-15/25433).

Организация не освобождается от раздельного учета в том случае, даже если в общей выручке доля необлагаемых операций составляет 1%, а затраты на эти операции больше 5%.

Для того, чтобы найти долю затрат, в расчет принимаются все расходы по необлагаемым налогом операциям одновременно. По налоговому законодательству (п. 4 ст. 170 НК РФ) для расчета не должна приниматься одна или две таких операции (см. также Письмо ФНС России от 03.08.2012 № ЕД-4-3/12919).

Пример:

ООО «Полет» осуществляет облагаемые и необлагаемые НДС операции. За прошлый квартал все расходы по необлагаемым операциям в отдельности не превышают 5% общей суммы затрат израсходованных на производство и реализацию услуг, из них:

Все затраты по необлагаемым налогом операциям в общей сумме расходов на реализацию и производство за прошедший квартал составили 6% (4,5% + 1,5%). Значит в этом периоде ООО «Полет» обязано «входной» НДС учитывать раздельно.

По какой методике следует рассчитывать совокупные расходы?

В главе 21 НК РФ не определено, в каком порядке должны рассчитываться совокупные производственные расходы. Финансовое ведомство решило, что для определения указанных затрат необходимо пользоваться данными бухгалтерского учета (Письмо Минфина России от 29.05.2014 № 03-07-11/25771). Методику, по которой рассчитываются совокупные затраты, организация разрабатывает самостоятельно. Также организации нужно определить сведения из бухгалтерского учета, которые будут учитываться в расчетах и сами математические действия с такими сведениями. Установленную методику расчета рекомендуем зафиксировать в учетной политике организации.

Прямые расходы + косвенные расходы?

Следует учитывать, что, по мнению налоговой инспекции, доля расходов по необлагаемым операциям должна рассчитываться по всем затратам, с учетом прямых и общехозяйственных расходов, которые приходятся на необлагаемые НДС операции. Такая точка зрения отражена в письмах контролирующих органов (Письма Минфина России от 12.02.2013 № 03-07-11/3574, от 02.08.2012 № 03-07-11/223, от 28.06.2011 № 03-07-11/174, от 30.05.2011 № 03-07-11/149, от 29.12.2008 № 03-07-11/387, ФНС России от 13.11.2008 № ШС-6-3/827@). При этом налоговая служба указывает, что организация может самостоятельно устанавливать в каком порядке определяются косвенные затраты по необлагаемым операциям, отразив этот порядок в учетной политике (Письмо ФНС России от 22.03.2011 № КЕ-4-3/4475 (п. 1)).

Однако в некоторых случаях суды признают, что для определения части производственных затрат на необлагаемые операции должны учитываться только прямые расходы (Постановление ФАС Поволжского округа от 23.07.2008 № А06-333/08). Арбитры поддержали налогоплательщика, так как именно такой порядок расчета совокупных затрат на производство был приведен в учетной политике.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.