Содержание

- Правило (стандарт) «Аудит в условиях компьютерной обработки данных»

- ПРАВИЛО (СТАНДАРТ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ АУДИТ В УСЛОВИЯХ КОМПЬЮТЕРНОЙ ОБРАБОТКИ ДАННЫХ

- Практическое занятие № 5. Аудит безопасности

- Теоретическое введение

- Указания к проведению практического занятия

- Задание к практическому занятию

- Контрольные вопросы

- 91. Рабочие документы аудитора. Состав, содержание, порядок оформления, использования и хранения

- Рабочие документы аудитора

- Групповое создание рабочих документов

- 1. Шаблоны рабочих документов, заполняемые данными бухгалтерского учета (проводки, сальдо)

- 1.1. Общие шаблоны для заполнения данными бухучета: проводки, сальдо

- 1.2. Индивидуальные шаблоны для заполнения данными бухучета, учитывающие особенность аудиторской процедуры

- 2. Шаблоны документов, при заполнении которых не используются данные бухгалтерского учета

- Рабочие документы по документированию аудиторской выборки

- «Перекрестные ссылки» в рабочих документах

- Рабочие документы СРО РСА в IT Audit

- Контроль даты создания файла при проверке Казначейством

- Документирование выявленных нарушений при проверке данных бухгалтерского учета

- Контроль качества подготовки рабочих документов руководителем проверки

- Завершение формирования файла по заданию

- Хранение файлов документов аудитора

- Шаблоны рабочих документов аудитора

- Групповое заполнение документов «задним числом»

- Рабочая документация

- «Международный стандарт аудита 230 «Аудиторская документация» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.11.2016 N 207н)

- ПОРЯДОК ФОРМИРОВАНИЯ РАБОЧЕЙ ДОКУМЕНТАЦИИ ПРИ АУДИТОРСКОЙ ПРОВЕРКЕ

- Рабочие документы являются собственностью

Правило (стандарт) «Аудит в условиях компьютерной обработки данных»

Главная|Услуги|Аудит отчетности|Законодательство по аудиту|Стандарты аудиторской деятельности до 2017 г.|Правило (стандарт) «Аудит в условиях компьютерной обработки данных»

Одобрено

Комиссией по аудиторской

деятельности при Президенте РФ

22 января 1998 г.

Протокол N 2

ПРАВИЛО (СТАНДАРТ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ АУДИТ В УСЛОВИЯХ КОМПЬЮТЕРНОЙ ОБРАБОТКИ ДАННЫХ

1. Общие положения

1.1. Настоящее Правило (Стандарт) подготовлено для регламентации аудиторской деятельности и соответствует Временным правилам аудиторской деятельности в Российской Федерации, утвержденным Указом Президента Российской Федерации N 2263 от 22 декабря 1993 г.

Примечание.

Указ Президента РФ от 22.12.1993 N 2263 утратил силу в связи с изданием Указа Президента РФ от 13.12.2001 N 1459.

1.2. Целью Правила (Стандарта) является определение действий аудиторской организации или аудитора, работающего самостоятельно в качестве индивидуального предпринимателя <*>, при осуществлении аудита в условиях систем КОД, функционирующих у проверяемого экономического субъекта.

———————————

<*> В дальнейшем аудиторские фирмы и аудиторы, работающие самостоятельно в качестве индивидуальных предпринимателей, именуются «аудиторские организации».

1.3. Задачами Правила (Стандарта) являются:

- а) формулировка основных требований, предъявляемых к аудиторским организациям при проведении ими аудита в условиях систем КОД;

- б) определение основных требований, предъявляемых к специалистам, привлекаемым аудиторской организацией для оценки используемой проверяемым экономическим субъектом системы КОД;

- в) описание особенностей планирования аудита в среде КОД;

- г) описание особенностей проведения аудита в среде КОД;

- д) определение основных источников и процедур получения аудиторских доказательств при изучении системы КОД проверяемого экономического субъекта.

1.4. Требования данного Правила (Стандарта) являются обязательными для всех аудиторских организаций при осуществлении аудита, предусматривающего подготовку официального аудиторского заключения, за исключением тех его положений, где прямо указано, что они носят рекомендательный характер.

1.5. Требования данного Правила (Стандарта) носят рекомендательный характер при проведении аудита, не предусматривающего подготовку по его результатам официального аудиторского заключения, а также при оказании сопутствующих аудиту услуг. В случае отклонения при выполнении конкретного задания от обязательных требований данного Правила (Стандарта) аудиторская организация в обязательном порядке должна отметить это в своей рабочей документации и в письменном отчете руководству экономического субъекта, заказавшего аудит и (или) сопутствующие ему услуги.

2. Общие требования к проведению аудита в условиях КОД

2.1. Компьютерная обработка данных экономического субъекта имеет место в случаях, когда с помощью компьютерной техники осуществляется обработка значительных объемов учетной информации независимо от следующих факторов:

- а) компьютер используется экономическим субъектом самостоятельно или по договору с третьей стороной;

- б) компьютер используется экономическим субъектом для обработки экономической информации во всех аспектах хозяйственной деятельности и ее учета или только для автоматизации обработки информации по отдельным видам фактов хозяйственной жизни, отдельным участкам учета.

2.2. При проведении аудита в системе КОД сохраняются цель аудита и основные элементы его методологии. Наличие среды КОД существенно влияет на процесс изучения аудитором системы учета экономического субъекта и сопутствующих ему средств внутреннего контроля.

2.3. Использование технических средств приводит к изменению отдельных элементов организации бухгалтерского учета и внутреннего контроля:

- а) для проверки хозяйственных операций наряду с традиционными первичными учетными документами используются и первичные учетные документы на машиночитаемом носителе;

- б) постоянные нормативно — справочные показатели могут быть проверены по данным, хранящимся в памяти компьютера или на машиночитаемых носителях информации;

- в) вместо традиционных ручных форм счетоводства может применяться форма учета, ориентированная на прогрессивные методы формирования выходной информации и обеспечения ее достоверности, совмещение синтетического учета с аналитическим и систематического с хронологическим, а также повышение оперативности и удобства использования учетной и отчетной информации.

2.4. Аудитор не должен принуждать (прямо или косвенно) проверяемого экономического субъекта к применению системы КОД, известной аудитору.

2.5. Рекомендация аудитора в части использования той или иной системы КОД возможна только в случае, когда аудитор оказывает экономическому субъекту сопутствующую аудиту услугу по организации системы КОД по просьбе последнего.

2.6. Экономический субъект обязан предоставить аудиторской организации необходимый доступ к системе КОД. Невыполнение (неполное выполнение) этого условия является ограничением объема аудита в системе КОД, вследствие чего аудиторская организация может потребовать предоставления необходимых ей документов на бумажных носителях информации.

3. Компетентность аудитора в вопросах КОД и использование работы эксперта

3.1. Аудитору желательно иметь представление о техническом, программном, математическом и других видах обеспечения компьютерной техники, а также системах обработки экономической информации. В случае отсутствия у аудитора указанных знаний следует использовать работу эксперта в области информационных технологий.

3.2. Аудитор должен быть способен определить, какое влияние на организацию, планирование и проведение аудита оказывают условия использования системы компьютерной обработки данных у проверяемого экономического субъекта, в том числе на изучение систем бухгалтерского учета и внутреннего контроля, на оценку рисков, связанных с проведением аудита.

3.3. Аудиторской организации целесообразно иметь библиотеку наиболее распространенных систем КОД и прилагать усилия к изучению особенностей их практического применения.

3.4. В случае использования работы эксперта для оценки применяемой системы КОД:

- а) назначение эксперта, оформление и использование результатов его работы должно полностью отвечать требованиям Правила (Стандарта) «Использование работы эксперта»;

- б) аудитор должен иметь достаточное представление о компьютерной системе клиента в целом с тем, чтобы планировать, регулировать и контролировать работу эксперта, сохраняя при этом главенствующее положение.

Главенствующее положение аудитора по отношению к эксперту состоит в том, что эксперт оценивает только систему обработки информации, в то время как аудитор — достоверность формируемой с помощью этой системы отчетности. Аудиторская организация не может ни передавать, ни разделять с кем-либо (в том числе с экспертом) свою ответственность за выражение мнения об отчетности проверяемого экономического субъекта и составленного на его основе аудиторского заключения.

3.5. Основной задачей эксперта является оказание помощи аудитору при проведении проверки в части:

- а) оценки надежности системы КОД в целом;

- б) оценки законности приобретения и лицензионной чистоты бухгалтерского программного обеспечения, функционирующего в системе КОД проверяемого экономического субъекта;

- в) проверки алгоритмов расчетов;

- г) формирования на компьютере необходимых аудитору регистров аналитического, синтетического учета и отчетности.

Эти и другие конкретные вопросы, в отношении которых аудиторская организация ожидает получить заключение и помощь эксперта, должны быть указаны в договоре оказания услуг эксперта в соответствии с подп. «б» п. 2.8 Правила (Стандарта) «Использование работы эксперта».

4. Действия аудитора в среде КОД

4.1. Аудитор должен изучить и оформить в виде рабочего документа все существенные вопросы организации обработки учетных данных в системе КОД экономического субъекта, отразив в нем следующие положения:

- а) организационная форма обработки данных, например: осуществляет ли обработку специальное подразделение (вычислительный центр, информационно — вычислительный центр, отдел автоматизированной системы управления предприятием) или компьютеры установлены на рабочих местах бухгалтерского персонала и обработка данных осуществляется непосредственно бухгалтерами; ведется ли обработка данных экономическим субъектом самостоятельно или ведется по договору с третьей стороной;

- б) форма бухгалтерского учета;

- в) разделы и участки учета, функционирующие в среде КОД;

- г) система КОД размещена на одном или на нескольких компьютерах;

- д) обработка учетных данных ведется локально на каждом компьютере или применяется сетевой вариант;

- е) обеспечение архивирования и хранения данных;

- ж) передача данных производится: с использованием каналов связи, через внешние носители (например, дискеты) или происходит ввод данных с клавиатуры.

4.2. Аудитор должен изучить и оформить рабочим документом используемое проверяемым экономическим субъектом:

- а) обеспечение КОД техническими средствами;

- б) программное обеспечение КОД (составляется краткая характеристика, в частности кем разработано, когда внедрено программное обеспечение КОД, частота и метод его обновления в соответствии с изменениями действующего законодательства);

- в) технологическое обеспечение; рекомендуется оформлять в виде схемы, состоящей из отдельных блоков технологического процесса обработки данных (ввод данных, их верификация и т.д.);

- г) другие виды обеспечения КОД (следует дать краткое описание иных видов обеспечения).

В рабочем документе по бухгалтерскому программному обеспечению должно быть указано наличие лицензий на каждый из его элементов.

4.3. Аудитор должен оценить и оформить рабочим документом возможности компьютерной системы в части:

- а) гибкого реагирования на изменения хозяйственного, налогового или иного законодательства с точки зрения настройки программного обеспечения;

- б) формирования бухгалтерской и внутренней управленческой отчетности;

- в) осуществления аналитических процедур;

- г) расширения функций компьютерной системы.

4.4. Аудитор должен оценить квалификацию бухгалтерского персонала в области КОД, в частности: имеют ли специалисты соответствующее высшее или среднее специальное образование, или прошли курс обучения в области информационных технологий, или изучение системы КОД происходило самостоятельно.

4.5. При составлении общего плана аудиторской проверки в соответствии с Правилом (Стандартом) «Планирование аудита» каждый этап планирования должен быть уточнен с учетом влияния на процесс аудита применяемых экономическим субъектом информационных технологий и системы КОД. Уровень автоматизации обработки учетной информации должен быть учтен при определении объема и характера аудиторских процедур.

В документах по планированию аудита должны быть отражены следующие вопросы:

- а) характер выполнения аудиторских процедур с использованием КОД (вывод подготовленных в среде КОД документов на печать, работа в среде КОД экономического субъекта);

- б) привлечение независимого эксперта с целью изучения компьютерной системы экономического субъекта, описание вынесенных для оценки экспертом вопросов;

- в) дата начала аудиторской проверки должна соответствовать дате представления аудитору данных в виде, согласованном с экономическим субъектом в договоре на проведение аудита.

4.6. Организация данных бухгалтерского учета у клиента в среде КОД оказывает влияние на профессиональный риск аудитора. Риск аудитора повышается в том случае, если:

- а) компьютеризованная среда децентрализована;

- б) существует географическая разбросанность компьютерных установок;

- в) уровень знаний бухгалтерского персонала в области информационных технологий недостаточен;

- г) внутренний контроль за функционированием среды КОД отсутствует;

- д) отсутствуют необходимые меры по ограничению несанкционированного доступа в систему КОД.

Риск аудитора снижается в случае, если:

- а) системы автоматизации являются лицензированными;

- б) существует возможность углубить некоторые виды контроля благодаря программному обеспечению, специально разработанному для аудиторов;

- в) существует специальный контроль программного обеспечения;

- г) информационная политика экономического субъекта квалифицированно определяется его руководством;

- д) все подразделения, филиалы и другие обособленные подразделения, дочерние общества работают в единой среде КОД, применяют единое современное программное обеспечение;

- е) информационная политика экономического субъекта согласована с основными пользователями системы КОД;

- ж) имеется долгосрочный план развития системы КОД экономического субъекта.

4.7. Аудитор должен оценить надежность системы внутреннего контроля проверяемого экономического субъекта в соответствии с Правилом (Стандартом) аудиторской деятельности «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита» и влияние на эту надежность функционирующей системы КОД:

- а) контроль подготовки данных как на уровне пользователя, так и на уровне компьютерной службы;

- б) контроль предотвращения ошибок и фальсификаций во время работы;

- в) контроль работы с данными (доступ, правильность, полнота), особенно с данными постоянного (нормативно — справочного) характера;

- г) возможность изменения программного обеспечения, особенно в части методов регистрации первичной информации;

- д) степень координации и взаимодействия между службой информатизации и пользователями системы КОД.

4.8. При оценке среды КОД аудитор должен охарактеризовать:

- а) соответствие применяемой формы учета используемой системе обработки данных;

- б) соответствие алгоритмов обработки бухгалтерских данных действующему законодательству и возможность их изменения в случае изменения порядка ведения бухгалтерского учета, хозяйственного, налогового и иного законодательства;

- в) способ организации, хранения и обновления данных;

- г) обеспечение контроля ввода данных;

- д) возможность настройки внешней отчетности на изменение ее форм;

- е) возможность вывода на печать данных о хозяйственных операциях.

4.9. Аудитор обязан проверять соответствие применяемых алгоритмов требованиям нормативной документации по ведению бухгалтерского учета и составлению бухгалтерской отчетности по основным автоматизированным расчетам экономического субъекта.

4.10. Аудитору необходимо убедиться в том, что информационная база внутри компьютера обеспечивает сохранность информации, ее архивирование, простоту доступа, кодирование и декодирование информации, ограничение несанкционированного доступа к ней. Актуальность данных (т.е. их соответствие изменившимся условиям хозяйственной жизни) обеспечивается регламентированием источников и потребителей информации, периодичностью и условиями ее обновления.

5. Аудиторские доказательства и документирование в условиях КОД

5.1. Собирая аудиторские доказательства об организации обработки учетных данных в среде КОД, аудиторские организации обязаны следовать требованиям, установленным Правилом (Стандартом) «Аудиторские доказательства».

5.2. Источниками получения аудиторских доказательств при проведении аудиторских процедур являются данные, подготовленные в системе КОД экономического субъекта в виде таблиц, ведомостей, регистров бухгалтерского учета экономического субъекта. Аудитор имеет возможность применять их, их копии, в том числе фотокопии, в качестве рабочей документации аудита, сопровождая обработку этих документов ссылками, пометками, специальными символами. В случае работы аудитора непосредственно в системе КОД экономического субъекта (без вывода данных на печать) рабочие документы, подтверждающие факт сбора аудиторских доказательств, составляются аудитором самостоятельно.

5.3. Рабочие документы, формирующиеся в процессе аудита в условиях КОД и существенно отличающиеся от обычных рабочих документов (например, документы, подготовленные на машинных носителях), могут храниться в аудиторской организации обособленно в архиве аудиторских файлов на машинных носителях.

Аудиторская организация в соответствии с Правилом (Стандартом) аудиторской деятельности «Документирование аудита» должна обеспечить сохранность аудиторских файлов на машинных носителях, их оформление и сдачу в архив. Система идентификации рабочих документов в аудиторском файле на машинном носителе устанавливается аудиторской организацией. Целесообразно хранить аудиторские файлы по каждому экономическому субъекту аудиторской организации на отдельном машинном носителе.

5.4. В условиях использования экономическим субъектом системы КОД повышается эффективность и надежность такой аудиторской процедуры, как проверка его арифметических расчетов.

5.5. Аудитору необходимо убедиться в том, что:

- а) регистры учета, формируемые системой КОД, соответствуют данным первичного учета; наличие системы КОД не освобождает экономический субъект от обязанности документировать в установленном порядке факты хозяйственной жизни;

- б) отсутствуют несанкционированные изменения программного обеспечения; изменения, вносимые в программное обеспечение экономическим субъектом в связи с изменением хозяйственного или налогового законодательства, должны быть документированы и, как правило, согласованы, одобрены и проверены разработчиком программного обеспечения.

6. Процедуры аудита в условиях КОД

6.1. В условиях КОД аудит может проводиться с использованием машинно — ориентированных и (или) ручных процедур.

6.2. Машинно — ориентированные процедуры должны включать:

- а) программные средства, используемые аудитором для проверки содержания компьютерных файлов экономического субъекта;

- б) контрольные примеры, используемые аудитором для тестирования алгоритмов КОД.

6.3. При применении машинно — ориентированных процедур руководитель аудиторской проверки или лицо, которому он это поручил, должен обеспечить контроль за работой, выполняемой персоналом, имеющим специальные знания и навыки в условиях работы КОД, и другим персоналом, занятым в аудите.

6.4. Проведение аудитором машинно — ориентированных процедур в отношении копий компьютерных файлов допускается при условии, что аудитор имеет достаточную уверенность в том, что они действительно полностью соответствуют оригиналам файлов экономического субъекта.

6.5. Аудитор может проводить машинно — ориентированные процедуры в отношении компьютерных файлов, полученных от третьего лица, осуществляющего по договору КОД экономического субъекта.

Практическое занятие № 5. Аудит безопасности

Цель работы: научить обучаемыйов проводить настройку аудита событий безопасности и использовать журналы безопасности для повышения защищенности системы.

Теоретическое введение

Аудит — это процесс, позволяющий фиксировать события, происходящие в системе и имеющие отношение к безопасности. Аудит сопровождается записью информации о назначенных событиях в специальные журналы безопасности, контролируемые администратором. Журналы позволяют контролировать поведение пользователей и использование тех ресурсов, для которых администратор назначил проведение аудита.

Аудит по умолчанию отключен. Для его настройки и введения в действие необходимо сначала активизировать аудит через настройки, управляющие политикой безопасности домена (Групповая политика) или компьютера (Локальная политика безопасности). Затем можно выполнить настройку выбранного типа аудита применительно к объектам системы и ее пользователям.

Указания к проведению практического занятия

Чтобы активизировать аудит на локальном компьютере или в масштабах домена, необходимо выполнить следующие действия.

Для локального компьютера на Панели управления в разделе Администрирование выберите Локальные параметры безопасности или в качестве альтернативы запустите в строке Выполнить программу secpol.msc.

В открывшейся оснастке (рис. 5.1) выберите Локальные политики и раскройте пункт Политика аудита. В правой части окна появится список типов аудита. Поначалу ни один из видов аудита не проводится, и необходимо активизировать аудит.

Дважды щелкните на каждой политике, для которой необходимо активизировать аудит, и затем установите флажки Успех и (или) Отказ (рис. 5.2).

Аналогичные действия при управлении доменом выполняются с помощью оснастки Групповая политика безопасности в разделе Администрирование контроллера домена.

Основные события, которые могут быть подвергнуты аудиту, описываются в таблице.

|

Политика аудита |

Описание политики |

|

Аудит событий входа по учетной записи |

Эти события возникают в контроллере домена, когда пользователь выполняет вход или выход на другом компьютере, входящем в домен |

|

Аудит управления учетными записями |

Эти события возникают при создании, изменении или удалении учетной записи или группы, при переименовании, активизации или отключении учетной записи, когда задается или изменяется пароль |

|

Аудит доступа к службе каталогов |

Эти события возникают, когда выполняется доступ к объекту Active Directory |

|

Аудит событий входа |

Эти события возникают, когда пользователь выполняет вход или выход на рабочей станции или подсоединяется через сеть |

|

Аудит доступа к объектам |

Эти события возникают, когда пользователь выполняет доступ к файлу, папке, принтеру, ключу реестра или другому объекту, для которого задан аудит |

|

Аудит изменения политики |

Эти события возникают, когда вносятся изменения в политики назначения прав пользователей, политики аудита |

|

Аудит системных событий |

Эти события возникают, когда пользователь перезагружает компьютер, или завершает его работу, или при возникновении события, которое влияет на безопасность компьютера |

В практическому занятию выполняется настройка аудита для папок и файлов, т.е. выбирается тип аудита Аудит доступа к объектам.

Для настройки аудита в качестве объекта аудита выберите папку или файл, в диалоговом окне Свойства используйте вкладку Безопасность и по кнопке Дополнительно перейдите в диалоговое окно Параметры управления доступом. Откройте вкладку Аудит (рис. 5.3). Добавьте пользователей или группы (кнопка Добавить).

Измените настройки существующих пользователей (кнопка Просмотр/Правка) в окне Параметры аудита (рис. 5.4).

Если устанавливаются флажки события Успех, то Windows запишет в журнал Безопасность (Security) события, их время и дату для каждой успешной попытки данного пользователя или члена группы совершить действия в отношении указанного файла или папки.

Аналогичным образом, если вы устанавливаете флажок события Отказ, Windows запишет в журнал Безопасность (Security) события, их время и дату для каждой неуспешной попытки данного пользователя или члена группы совершить действия в отношении указанного файла или папки. Для просмотра зафиксированных системой событий аудита служит оснастка Просмотр событий, доступная на локальном компьютере в разделе Администрирование панели управления или в разделе Администрирование домена. Можно запустить оснастку командой eventvwr.msc (рис. 5.5). Данная оснастка открывает доступ к тремжурналам, заполняемым системой: Приложение (Application), Безопасность (Security), Система (System). При выполнении аудита заполняется журнал Безопасность. В нем для каждого события для объектов аудита создается соответствующая запись, которую можно просмотреть, дважды щелкнув по ней, как это показано на рис. 5.5 и 5.6.

Задание к практическому занятию

С целью освоения настройки аудита и его использования для повышения безопасности системы выполните следующие действия.

1. Войдите на виртуальную машину с учетной записью администратора.

2. Активизируйте средствами политики безопасности аудит доступа к объектам (Успех и Отказ).

3. Создайте временную папку и текстовый файл внутри нее.

4. Выберите эту папку как объект аудита.

5. Настройте аудит доступа к папке для администратора и пользователя компьютера, ограничив пользователя в возможных действиях с папкой и файлом, чтобы в ряде случаев происходило событие Отказ.

6. Выполните ряд типовых действий с папкой и файлом от имени администратора и затем от имени пользователя.

7. Прочитайте журнал событий Безопасность и найдите в нем записи, в которых отражены ваши действия с объектами как от имени администратора, так и от имени пользователя. Сделайте соответствующие выводы.

8. Результаты в виде экранов и текстов должны быть сохранены в файле отчета по практическому занятию и представлены к защите.

9. Самостоятельно освойте настройку аудита для принтеров.

Контрольные вопросы

1. Какова роль аудита в обеспечении безопасности компьютерной системы?

2. Где и каким образом формируется информация о событиях аудита?

3. Какая информация может быть получена в результате аудита?

4. Какие типы аудита вы знаете и для чего предназначен каждый из них?

5. Каким образом активизируется политика аудита?

6. Каким образом политика аудита применяется для выбранных объектов и пользователей?

7. В каких случаях целесообразно учитывать Успех, а когда целесообразно фиксировать Отказ?

8. Как пользоваться журналами безопасности?

9. Какие учетные записи дают право на настройку аудита и проверку результатов аудита? Каким образом администратор может использовать информацию об аудите для повышения безопасности системы?

91. Рабочие документы аудитора. Состав, содержание, порядок оформления, использования и хранения

В соответствии с правилом (стандартом) №2 «Документирование аудита», результаты аудиторской проверки должны быть в обязательном порядке зафиксированы. Под документированием понимается документальное оформление всех сведений, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение и того, что проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности. Они могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, электронном виде или другой форме.

Большое значение при планировании аудиторской проверки имеют рабочие документы аудитора. Ход аудиторской проверки и ее результаты должны быть документально оформлены. Зарубежные аудиторские фирмы, к решению вопросов ведения рабочих документов аудитора, подходят индивидуально. Такие документы являются конфиденциальными и методика их ведения составляет коммерческую тайну аудиторской фирмы.

Рабочие документы аудитора – это записи, сделанные им во время планирования аудиторской проверки, в процессе подготовки проведения проверки, обобщения ее данных, а также документальная информация, полученная в ходе аудита от третьих лиц предприятия-клиента или установленные сведения, задокументированные аудитором при помощи тестирования. Состав и количество аудиторских документов определяется аудитором в каждом конкретном случае, при этом решающее значение имеет цель составления рабочих документов, а именно: планирование аудиторской проверки; документальное подтверждение выполненных аудитором процедур, работ; сбор материалов по проверке финансовой отчетности с последующим их обобщением; составление аудиторского отчета и подготовка заключения о финансовой отчетности; осуществление текущего контроля самим аудитором, за ходом выполнения аудита в соответствии с планом и программой; обеспечение юридической обоснованности в проведении аудита и его законности; контроль рабочего времени аудитора и обоснованность оплаты его труда; контроль качества проведенной проверки; документарное оформление установленного или определенного самим аудитором аудиторского риска с указанием его величины и др.

На выбор количества, состава, содержания и формы аудиторских документов влияют также такие факторы: 1) квалификация аудитора; 2) его предыдущий опыт; 3) условия договора; 4) правила и внутренние стандарты, установленные для аудиторской фирмы.

Независимо от того, какие рабочие документы разрабатываются, они должны отвечать ряду требований:

1. Содержать достаточно полную и детализированную информацию (чтобы другой аудитор мог понять суть выполненной работы).

2. Документы должны быть составлены в ходе проверки. Составление их после завершения проверки и подготовки аудиторского заключения не допускается.

3. Составляя рабочие документы, аудитор должен учитывать не только информацию, относящуюся к проверяемому рабочему периоду, но и данные предыдущего периода.

4. Документы должны отражать более существенные моменты, по которым аудитору нужно высказать мнение и охватывать более важные направления проверки и задачи, поставленные и решенные аудитором.

5. Позволять оценить финансовую отчетность в соответствии с установленными критериями и признаками.

6. Отражать состояние и оценку системы внутреннего контроля на предприятии, и степень доверия к нему.

7. Фиксировать проведенные аудиторские процедуры по проверке и оценке системы бухгалтерского учета клиента, соблюдение принятой учетной политики и соответствие бухгалтерского учета клиента установленным принципам, стандартам, требованиям и законам.

8. Документы должны быть составлены четко, разборчиво.

9. Необходимо обязательно указывать место и дату составления документа; фамилию аудитора, его подпись; номер документа, порядковый номер страницы в рабочей документации.

10. Должны быть приведены источники информации и данные о происхождении, приложенные в документах, фиксирующих хозяйственно-финансовую деятельность предприятия, а также о выполнении аудиторских процедур.

Классификация рабочих документов аудитора:

I. По времени ведения и исполнения: 1) долгосрочные; 2) непродолжительного исполнения.

II. По способу и источникам получения: 1) документы, полученные от третьих лиц; 2) документы, полученные от предприятия-клиента; 3) документы, составленные аудитором.

III. По характеру информации: 1) информация правового характера; 2) информация о руководстве и персонале предприятия; 3) информация о структуре и организации предприятия; 4) информация об экономических основаниях деятельности предприятия; 5) информация о системе внутреннего контроля; 6) информация о системе бухгалтерского учета; 7) аудиторские организационно-функциональные документы; 8) документы оценки аудиторского риска; 9) аудиторские документы по проверке отдельных статей и показателей годового отчета; 10) корреспонденция аудиторов; 11) итоговое заключение; 12) предложения и рекомендации.

IV. По назначению: 1) обзорные; 2) информативные; 3) проверочные; 4) подтверждающие; 5) расчетные; 6) сравнительные; 7) аналитические.

V. По степени стандартизации: 1) стандартизированные; 2) в произвольной форме.

VI. По форме представления: 1) графические; 2) табличные; 3) текстовые; 4) комбинированные.

VII. По технике составления: 1) ручные; 2) на машинных носителях.

Рабочие документы используются:

-

При планировании и проведении аудита;

-

При осуществлении текущего контроля и проверки выполненной аудитором работы;

-

Для фиксирования аудиторских доказательств, получаемых в целях подтверждения мнения аудитора.

-

Аудитор должен отражать в рабочих документах информацию о планировании проверки, характере, временных рамках и объеме выполненных аудиторских процедур, их результатов, а также о выводах, сделанных на основе полученных аудиторских доказательств. В рабочих документах должно содержаться обоснование аудитором всех важных моментов, по которым ему необходимо выразить свое профессиональное мнение.

Рабочая документация содержит:

-

записи о планировании аудита;

-

записи о характере, времени проведения и объеме выполненных аудиторских процедур;

-

выводы, сделанные на основе полученных в ходе аудита сведений.

Записи в документах производятся средствами, обеспечивающими их сохранность в течение времени, установленного для хранения рабочей документации в архиве.

К моменту представления аудиторского заключения экономическому субъекту вся рабочая документация должна быть создана (получена) и завершена оформлением.

Формы и содержание рабочих документов определяют следующие факторы:

-

Характер аудиторского задания;

-

Требования, предъявляемые к аудиторскому заключению;

-

Характер и особенности деятельности аудируемого лица;

-

Необходимость давать указания работникам аудитора, осуществляющих за ними текущий контроль и проверять выполненную ими работу;

-

Использование контрольных методов и приемов в процессе проведения аудита.

Рабочая документация является собственностью аудиторской организации, которая вправе по своему усмотрению совершать в отношении принадлежащей ей рабочей документации любые действия, не противоречащие закону, иным правовым актам и профессиональной этике. Часть документов или выдержки из них могут быть предоставлены клиенту по усмотрению аудитора, однако они не могут служить заменой его бухгалтерских записей.

По окончании аудита рабочие документы подлежат сдаче для обязательного хранения в архиве аудиторской организации. Рабочая документация должна храниться в сброшюрованном виде, скомплектованной в файлы (папки), заведенные для каждой проверки, проводимой аудиторской организацией, отдельно. Рабочие документы, хранящиеся в файлах «текущее досье» и «постоянное досье», следует сброшюровать с обязательным указанием страниц.

Рабочие документы постоянных клиентов следует хранить в одном комплекте в хронологическом порядке. При этом файлы «постоянного» и «специального» досье могут переноситься из года в год в состав новой рабочей документации. Ведущий аудитор (или другие аудиторы под его контролем) должен в обязательном порядке отметить на документах произошедшие изменения, если они имеют место, указать дату внесения изменений и расписаться.

Сохранность рабочей документации, оформление и передача ее в архив организует ведущий аудитор, ответственный за конкретную аудиторскую проверку, а в периоды напряженного графика — лицо, уполномоченное руководством аудиторской фирмы. Фамилия, имя, отчество ответственного лица и его подпись указываются в конце рабочей документации.

Каждый рабочий документ должен иметь идентификационные параметры (имя клиента, охватываемый аудитом период и т.п.).В рабочих документах следует проставить идентификационные индексы и перекрестные ссылки, чтобы помочь их комплектованию в файлы. Рабочие документы могут храниться в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или другой форме.

По окончанию аудита рабочая документация подлежит сдачи для обязательного хранения в архиве аудиторской организации (не менее 5 лет).

Рабочие документы аудитора

Методика аудита программы IT Audit содержит более 500 шаблонов рабочих документов аудитора по основным разделам аудита.

| Рабочие документы в IT Audit заполняются автоматически Документы сохраняются в файле Excel, Word и их удобно редактировать |

Групповое создание рабочих документов

В программе IT Audit предусмотрена возможность группового создания рабочих документов. Например, можно выбрать необходимые процедуры (например, Запросы аудируемому лицу, Внешние подтверждения и т.д.) и запустить групповое создание документов. Буквально за несколько секунд будут созданы десятки необходимых рабочих документов.

Групповое создание рабочих документов в IT Audit

1. Шаблоны рабочих документов, заполняемые данными бухгалтерского учета (проводки, сальдо)

Программа IT Audit позволяет удобно заполнять рабочие документы аудитора данными бухгалтерского учета. Данная возможность позволит снизить время на документирование выполняемых аудиторских процедур.

Перед заполнением рабочих документов данными бухгалтерского учета, данные загружаются из программы 1С (несколько способов) и файла Excel

В рабочий документ выгружаются данные бухучета (дата операции, сумма, корреспонденция, содержание операции, аналитика (субконто) и т.д.), которые отобраны при проведении:

- нестатистической выборки, включая сплошную проверку отобранных операций

- статистической аудиторской выборки

В рабочие документы аудитора могут быть вставлены как уже проверенные записи, так и операции, по котором требуется подобрать документы для проверки.

По результатам проведения статистической выборки в рабочий документ будут выгружены:

- записи, отобранные статистическим методом (монетарная или собственно-случайная выборка)

- ключевые (специфические) элементы

- элементы, превышающие уровень существенности

Заполнение рабочих документов данными бухучета в IT Audit

1.1. Общие шаблоны для заполнения данными бухучета: проводки, сальдо

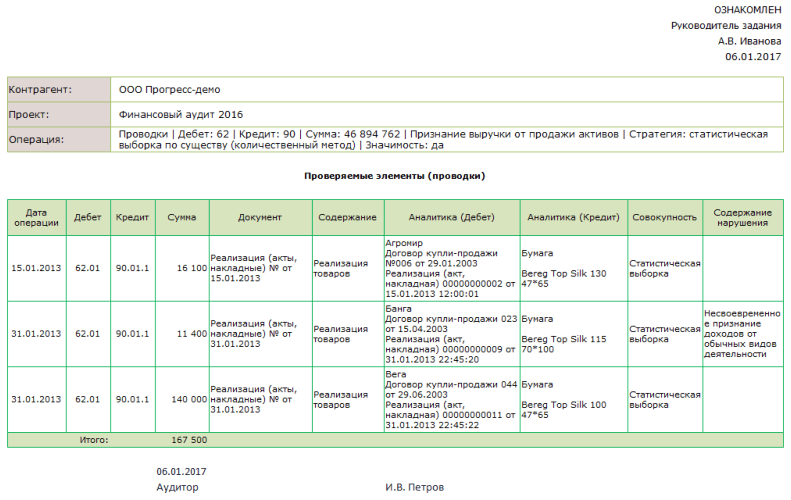

По загруженным данным бухгалтерского учета (проводки, сальдо) заполняются рабочие документы следующими данными:

- дата, сумма операции, корреспонденция

- номер и дата документа, содержание операции

- аналитика (субконто) 1, 2 и 3 уровня по дебету и кредиту

- признак совокупности, которой принадлежит операции (например, статистическая, нестатистическая выборка и т.д.)

- содержание выявленного нарушения, задокументированное в программе аудитором

Образец бланка документа по проводкам ×

Образец бланка документа по проводкам ×

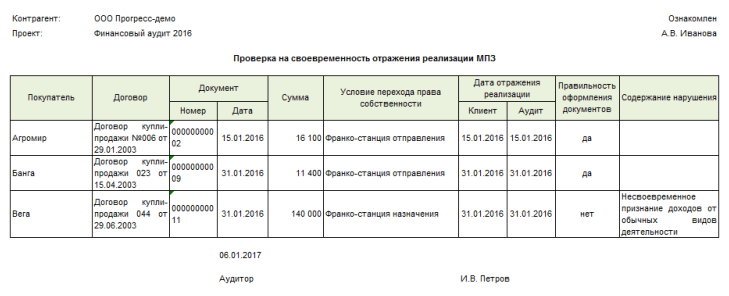

1.2. Индивидуальные шаблоны для заполнения данными бухучета, учитывающие особенность аудиторской процедуры

В методику проверки программы IT Audit включены шаблоны рабочих документов, учитывающие особенность проводимой процедуры. Например, в рабочем документе по аудиторской процедуре «Проверка на предмет своевременности отражения реализации МПЗ» дополнительно предусмотрены следующие поля:

- условие перехода права собственности

- дата отражения реализации по данным аудитора

- вывод аудитора о правильности оформления документов

Образец бланка рабочего документа по проверке реализации МПЗ ×

Образец бланка рабочего документа по проверке реализации МПЗ ×

При необходимости в рабочий документ могут быть добавлены дополнительные столбцы, учитывающие особенности проверяемых данных. Столбцы добавляются как в обычном табличном редакторе Excel. Если аудитор не планирует заполнять предложенные поля, они могут быть удалены.

Создание собственных шаблонов документов производится с использованием модуля «Методолог»

2. Шаблоны документов, при заполнении которых не используются данные бухгалтерского учета

В программе IT Audit более 300 шаблонов рабочих документов, при заполнении которых не используются данные бухчета. Это разнообразные документы по планированию, запросы, анкеты, завершению аудита и т.п. При необходимости аудиторская компания может самостоятельно встроить в программу собственные шаблоны документов, в том числе и рекомедованные СРО.

| Модуль Методолог позволяет встроить в IT Audit собственные документы Рабочие документы будут автоматически заполняться и храниться в программе Документы СРО РСА встроены в IT Audit в качестве дополнительной методики |

Подготовка рабочих документов по МСА без данных бухучета в IT Audit

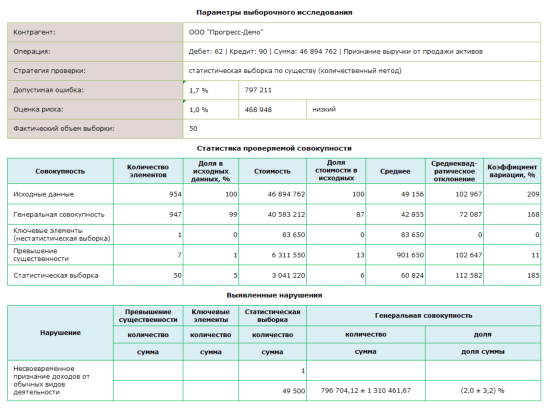

Рабочие документы по документированию аудиторской выборки

В программе предусмотрена возможность подготовки рабочих документов аудитора по результатам проведения выборочного исследования. Для подтверждения проведения аудиторской выборки формируется рабочий документ аудитора, содержащий статистические данные о проверенной совокупности и генеральной совокупности.

Отчет по результатам выборочного исследования ×

Отчет по результатам выборочного исследования ×

«Перекрестные ссылки» в рабочих документах

В программе IT Audit реализована возможность установления «перекрестных ссылок» в рабочих документах. Например, в рабочих документах можно делать ссылки на аудиторские процедуры и выявленные аудиторские риски.

Ссылка на процедуры в проекте ×

Ссылка на процедуры в проекте ×

При нажатии на ссылку будет открыт один из типов данных:

- процедура или файл по процедуре

- нарушение или файл по нарушению

- выявленный аудиторский риск для его последующей оценки

- средство контроля с целью его оценки

Перекрестные ссылки в рабочих документах IT Audit

Рабочие документы СРО РСА в IT Audit

Пользователи программы IT Audit могут загрузить рекомендуемый комплект рабочих документов по МСА, разработанный СРО РСА.

Одновременно по проекту можно использовать рабочие документы, предложенные разработчиками IT Audit, и рекомендованные РСА.

Вы ознакомились с возможностями программы IT Audit, но у вас оставить вопросы? Проведем online-презентацию через TeamViewer. Ответим на вопросы Заявка на online-презентацию программы Порой достаточно 15 мин., чтобы показать «изюминки» программы

Контроль даты создания файла при проверке Казначейством

При проверке Казначейством проверяющие обращаются внимание на дату создания файлов рабочих документов, созданных в офисных приложениях. Данная дата хранится в свойствах файла и достаточно сложно поддается ручной корректировке.

Дата создания файла (статистика) ×

Дата создания файла (статистика) ×

При сохранении файла из программы IT Audit в качестве даты создания документов подставляется дата выполнения процедуры. Данная дата может быть изменена аудитором, в том числе и проставлена «задним числом».

Документирование выявленных нарушений при проверке данных бухгалтерского учета

При документировании аудита по загруженным данным бухгалтерского учета устанавливается отметка об отсутствии ошибок или фиксируются выявленные нарушения. Нарушение может быть выбрано из списка типовых ошибок или же внесено новое, индивидуальное нарушение. Результаты проверки операций оформляются рабочими документами аудитора.

Выбор нарушений из справочника ×

Выбор нарушений из справочника ×

Контроль качества подготовки рабочих документов руководителем проверки

Правилом (стандартом) N 7 «Контроль качества выполнения заданий по аудиту» закреплена обязанность руководителя аудиторской группы проверить рабочие документы аудитора до выдачи аудиторского заключения. Он не должен проверять все аудиторские доказательства, проверке подлежат рабочие документы по ключевым разделам аудита.

По результатам проверки собранных аудиторских доказательств в программе IT Аудит: Аудитор автоматически формируется информация о том, когда и какие рабочие документы были проверены руководителем аудиторской проверки и членами группы по контролю качества.

Завершение формирования файла по заданию

Предельные сроки завершения формирования файла по заданию по некоторым особым видам заданий могут устанавливаться законами или нормативными актами. Согласно требованиям Междунарожных стандартов аудита (МСА) аудиторская организация должна установить предельные сроки формирования файла при завершении выполнения задания (п. 45, п. А54 Стандарта МСКК 1 «Контроль качества в аудиторских организациях…»). При проведении аудита предельный срок формирования файла по заданию обычно не превышает 60 дней после даты аудиторского заключения.

Бесплатные обучающие вебинары по IT Audit

Ответим на вопросы действующих и потенциальных пользователей. Покажем работу программы и рабочие документы по МСА.

Записаться на вебинар по программе IT Audit

Хранение файлов документов аудитора

В п. А54 Стандарта МСКК 1 «Контроль качества в аудиторских организациях…» аудиторам рекомендовано сканировать оригиналы бумажных документов для последующего включения в файл по заданию.

В программе IT Аудит предусмотрена возможность хранения любых типов файлов (doc, xls, pdf, gif и т.д.) рабочих документов аудитора, включая отсканированные (сфотографированные) первичные документы клиента и документы постоянного файла.

В базу данных программы IT Audit могут быть загружены файлы:

- по процедурам (например, для хранения любых рабочих документов по результатам выполнения процедуры)

- по нарушениям (например, для хранения копий первичных документов, по которым выявлены нарушения)

В IT Audit все файлы рабочих документов нажатием одной кнопки выгружаются на внешний носитель и могут использоваться без программы (например, для предоставления документов при контроле качества)

Для обеспечения конфиденциальности и сохранности рабочих документов аудитора в программе предусмотрена возможность настройки прав доступа к данным аудируемого лица и сохранение всей документации по проверку.

Шаблоны рабочих документов аудитора

Методика аудита, включенная в программу IT Аудит: Аудитор, содержит более 400 аудиторских процедур и шаблонов рабочих документов аудитора.

Ключевой особенностью программы является возможность самостоятельно создавать свои шаблоны рабочих документов на основе файлов Word и Excel. Шаблоны рабочих документов могут быть настроены на автоматическое заполнение данным бухучета без привлечения программистов.

Групповое заполнение документов «задним числом»

В программе IT Audit предусмотрена возможность выделить необходимые процедуры (например, процедуры по разделу аудита) и установить по ним необходимую дату для формирования рабочих документов задним числом и требуемую стадию выполнения (например, «выполнено»).

Изменение стадии и даты по процедурам ×

Рабочие документы аудитора с точки зрения периода их оформления условно можно разделить на два типа:

- рабочие документы, документирующие информацию о проверенных данных бухгалтерского учета. Такие документы целесообразно оформлять непосредственно во время проведения проверки. Подготка подобных документы после завершения проверки приводит к многократному увеличению времени, затраченного на их оформление. С помощью программы IT Audit можно за 2-3 мин. оформить рабочий документ, подтверждающий проверку данных бухучета. И ничего потом вспоминать и искать не придется. Результаты аудиторской выборки можно оформить за 10 мин.

- формальные рабочие документы, которые можно оформить после окончания проекта (международные стандарты отводят на оформление результатов аудита 2 месяца)

См. также

На каких рутинных операциях аудитор может сэкономить время, используя IT Audit?

Рабочая документация

Для осуществления аудита необходимо разработать специальные инструментальные средства: тесты, таблицы, анкеты, опросные листы, обеспечивающие работу аудиторов и их помощников.

Документирование позволяет анализировать действия аудиторов, а также организовать внутрифирменный контроль качества их работы. Кроме того, на основе рабочей документации аудиторская организация может отстаивать свои интересы в суде в случае претензий экономического субъекта по поводу низкого качества проведенного аудита.

ФПСАД № 2 «Документирование аудита» (введены постановлением Правительства РФ от 23.09.2002 № 696) устанавливает лишь общие требования к составлению документации в процессе аудита, поэтому аудиторские организации должны разработать собственную рабочую документацию во внутрифирменных стандартах.

Рабочие документы должны быть составлены и систематизированы таким образом, чтобы обеспечить общее представление о конкретной проведенной аудиторской проверке (рис. 7.2).

Рис. 7.2. Заголовок рабочего документа

Аудитор должен отразить в рабочей документации информацию о планировании, объеме аудита, результатах выборки, а также выводах, полученных па основе аудиторских доказательств.

Рабочая документация должна содержать информацию о всех проверенных фактах, а не только о тех, по которым делаются замечания.

Достаточность объема рабочей документации определяет руководитель проверки, она зависит от профессионального суждения аудитора.

На каждое аудируемое лицо формируется досье. При постоянной работе с экономическим субъектом в него включаются документы, используемые при всех проверках. По характеру использования такую документацию подразделяют на постоянную, текущую и специальную (табл. 7.1).

Таблица 7.1

Состав досье аудируемого лица

|

Характер использования |

Состав рабочей документации |

|

Непрерывно ведущаяся (постоянная) |

Копии учредительных и регистрационных документов, учетная политика и др. |

|

Текущая |

Организационные (административные) документы: договор, общий план, программа проверки, приказ об утверждении состава аудиторской группы, деловая переписка и др. Документы на усмотрение аудитора: тесты, таблицы, расчеты, графики и другие документы, свидетельствующие о выполнении определенных процедур в ходе аудита |

|

Специальная |

В связи с особенностями конкретной проверки |

В ходе проведения аудиторской проверки специалисты (сотрудники аудиторской организации и привлеченные аудиторы) составляют рабочие документы в соответствии со сроками проведения, планом и программой аудита на всех его этапах.

При сборе аудиторских доказательств аудитор должен документировать все выполняемые им аудиторские процедуры.

Все процедуры необходимо построить по единой схеме, например:

- • наименование процедуры;

- • цель проведения;

- • перечень необходимых документов как аудитора так и аудируемого лица, необходимых для выполнения процедуры;

- • описание порядка выполнения процедуры

- • форма фиксации результата выполненной процедуры, для отражения в письменной информации, представляемой аудируемому лицу по результатам проведения аудита.

Пример оформления процедуры по существу приведен на рис. 7.3.

Рис. 7.3. Сопоставление данных оборотно-сальдовой ведомости (или главной книги) но счетам с данными бухгалтерского баланса

При проверке бухгалтерских записей выполняется аудиторская процедура инспектирование. Пример оформления процедуры приведен на рис. 7.4.

Рис. 7.4. Сопоставление данных регистров бухгалтерского учета о поступлении денежных средств от погашения займов, предоставленных другим организациям с данными отчета о движении денежных средств

Построение выборки аудитора может быть направлено на различные аспекты учета имущества и обязательств. Выполняя процедуры проверки по существу и составляя детальные тесты операций, аудитор может оформить аудиторскую процедуру, как представлено на рис. 7.5.

Рис. 7.5. Сопоставление данных о дивидендах, полученных в течение отчетного периода, с данными отчета о прибылях и убытках

Следующий пример оформления процедуры приведен на рис. 7.6. Таким образом можно оформить процедуру проверки соответствия показателей составляющих бухгалтерской отчетности.

Рис. 7.6. Сопоставление данных о выбытии основных средств в течение отчетного периода с данными отчета о прибылях и убытках

При планировании работы аудитора аудиторские кампании разрабатывают виды и направления работы сотрудников. В соответствии с направлением проверки, ее объемом и задачами составляются классификации аудиторских процедур. Для унификации аудиторских документов вводится кодирование процедур и выборок. Присваивают номер объекту проверки и номер аудиторской процедуры. Данный подход рационален и при компьютерной обработке результатов аудиторских процедур. В табл. 7.2 представлен перечень работ при аудиторской проверке финансовых вложений по группам вложений и целям аудиторской проверки.

Таблица 7.2

Кодирование аудиторских процедур на примере аудита финансовых вложений

|

Объекты проверки – группы финансовых вложений |

Цель аудиторской проверки – выражение мнения аудитора но результатам |

||

|

проверки достоверности бухгалтерского учета и отчетности |

проверки соблюдения нормативных актов |

анализа хозяйственных операций |

|

|

100. Вложения в ценные бумаги |

100 000 1 |

100 000 2 |

100 000 3 |

|

200. Предоставленные другим организациям займы |

200 000 1 |

200 000 2 |

200 000 3 |

|

300. Вклады в уставные (складочные) капиталы других организаций |

300 000 1 |

300 000 2 |

300 000 3 |

|

400. Депозитные вклады в кредитных организациях |

400 000 1 |

400 000 2 |

400 000 3 |

|

500. Вклады организации-товарища по договору простого товарищества |

500 000 1 |

500 000 2 |

500 000 3 |

|

600. Дебиторская задолженность, приобретенная на основании уступки права требования |

600 000 1 |

600 000 2 |

600 000 3 |

Примечание

В первой колонке таблицы приведены трехзначные кодовые обозначения (идентификаторы), характеризующие группы финансовых вложений. Семизначные кодовые обозначения характеризуют:

- • группы, подгруппы и вид финансовых вложений (первый– третий разряды);

- • группы, подгруппы и вид хозяйственных операций (четвертый– шестой разряды);

- • цели проверки (седьмой разряд).

В дальнейшем кодирование процедур позволяет произвести разработку внутрифирменных методик для сбора аудиторских доказательств по определенному направлению работы аудитора. Порядок присвоения классификационных номеров аудиторским процедурам представляет собой одно из внутренних правил и разрабатывается каждой аудиторской организацией самостоятельно.

Процедуры аудиторской проверки подразделяют, например, на общие, применимые независимо от вида хозяйственных операций (табл. 7.3) и специфические – по видам и группам хозяйственных операций.

Таблица 7.3

Общие процедуры при аудиторской проверке

|

Код процедуры |

Приемы и процедуры аудиторской проверки |

Источники аудиторских доказательств |

|

|

Нормативные акты |

Документы экономического субъекта |

||

|

100 000 1 |

Нормативная проверка правильности отнесения объектов к |

Договоры, акты приема-передачи, выписки банка, свидетельства, расходные кассовые ордера, платежные поручения и т.д. |

|

|

100 000 2 |

Нормативная проверка правильности классификации объектов |

Договоры, журнал- ордера, ведомости, книги учета, выписки с расчетного счета |

|

|

100 000 3 |

Нормативная проверка правильности оценки объекта учета в бухгалтерской отчетности |

ПБУ |

См. п. 100 000 1, справки бухгалтерии; бухгалтерская отчетность и приложения к ней |

|

100 000 4 |

Нормативная проверка полноты раскрытия в бухгалтерской отчетности информации об объекте учета |

ПБУ |

|

|

100 000 5 |

Аналитические процедуры оценки структуры, динамики объекта учета |

Реестр учета, книги учета, бухгалтерская отчетность |

|

|

100 000 6 |

Финансово- экономическое обоснование сделок |

Бухгалтерская и статистическая отчетность |

|

Для распространения среди российского аудиторского сообщества разработан «Сборник типовых аудиторских рабочих документов для проведения аудита» ориентирован на отдельный компонент Проекта Тасис «Осуществление реформы аудита в Российской Федерации».

Вышеназванный документ содержит примерный перечень рабочих аудиторских документов, отражающий порядок планирования, проведения и документального оформления аудиторской проверки условного предприятия.

В своих методических рекомендациях Министерство финансов РФ также предлагает примерные формы рабочих документов.

Систематизацию и нумерацию рабочих документов можно производить аналогично нумерации аудиторских процедур или этапов проверки.

Аудиторские доказательства на бумажных носителях прилагаются к соответствующим рабочим документам.

В табл. 7.4 приведен примерный перечень рабочих документов по аудиторской проверке финансовой (бухгалтерской) отчетности экономического субъекта. Рабочая документация является собственностью аудиторской организации и подлежит хранению в ней не менее пяти лет с момента окончания проверки. Сведения, содержащиеся в рабочей документации, являются конфиденциальными и не подлежат разглашению, кроме случаев, предусмотренных законодательством РФ.

Таблица 7.4

Примерный перечень рабочих документов (переменною файла)

|

Наименован не рабочего документа |

||

|

Анкета |

В ходе преддоговорной работы вся переписка с экономическим субъектом ведется на фирменных бланках аудиторской организации. Устные переговоры с потенциальным клиентом оформляются протоколом |

|

|

Запрос информации об экономическом субъекте |

||

|

Анализ информации о клиенте |

||

|

Письмо-обязательство о проведении аудита |

Документ, направляемый аудитором клиенту в случае согласия с основными условиями проведения аудита. Если аудиторские проверка у данного экономического субъекта повторяются в следующие годы, указанный документ может не составляться. Если проведение аудита невозможно, экономическому субъекту передается письменный отказ |

|

|

Договор оказания аудиторских услуг Приложение 1 «Техническое задание на проведение аудита финансовой (бухгалтерской) отчетности» Приложение 2 «Перечень запрашиваемой информации» |

Составляется на основе типового договора аудиторской организации с учетом всех ранее принятых договоренностей. Руководители аудиторской организации и аудируемого лица подписывают каждый лист договора и скрепляют его печатями в установленном порядке |

|

|

Анализ информации о связанных сторонах |

Информация для планирования может быть получена от клиента на основании письменного запроса. К рабочим документам по планированию могут быть приложены ответы на запросы, опросные листы, копии организационных документов клиента, бухгалтерская отчетность и др. |

|

|

Расчет уровня существенности |

||

|

Оценка аудиторского риска |

||

|

Оценка системы внутреннего контроля |

||

|

Общий план аудита |

||

|

Программа аудита |

||

|

Приказ по созданию рабочей группы |

Рабочая группа формируется из квалифицированных аттестованных аудиторов, назначаемых ответственными за выполнение определенных разделов аудиторской проверки, и помощников аудиторов, выполняющих работы по сбору аудиторских доказательств |

|

|

Подтверждение независимости аудиторов |

Руководителем аудиторской организации оценивается независимость всех членов рабочей группы |

|

|

Проведение инструктажа |

Перед началом аудиторской проверки руководитель группы должен:

|

|

|

Определение ключевых по риску областей |

Определение состава информации, которую экономический субъект дол- жен предоставить для применения выборочных методов контроля |

|

|

Анализ и оценка учетной политики |

||

|

Аналитические тесты и опросы |

||

|

Наличие операций, подлежащих обязательному контролю |

Процедуры аудита, направленные на противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансирования терроризма |

|

|

Проверка системы корпоративного управления |

Аудиторские процедуры проверки соблюдения аудируемыми лицами Кодекса корпоративного поведения и норм Конвенции ООН против коррупции |

|

|

Аудиторские выборки |

Перечень необходимых для аудита форм рабочей документации определяется на этапе планирования. В случае необходимости аудитор может принять решение о создании дополнительных форм и использовать их при проверке. В ходе аудиторской проверки документируются описание формирования выборки, перечень проверенной информации, проведенные аналитические процедуры, найденные нарушения и их оценка. Обязательной проверке и документированию подлежат:

|

|

|

Соответствие показателей финансовой (бухгалтерской) отчетности данным главной книги |

Анализ результатов проверки позволяет установить: • общий уровень учетной политики, принятой аудируемым лицом; |

|

|

Соответствие показателей бухгалтерского учета и налоговых деклараций |

|

|

|

Раскрытие информации о стоимости чистых активов |

||

|

Анализ финансового состояния |

||

|

Аудиторский отчет руководству аудируемого лица |

Отчет составляется по результатам проверки на основе выводов аудиторов по каждому разделу аудиторской про- граммы, документально отраженных в рабочих документах. Представление отчета аудируемому лицу осуществляется в два этапа:

|

|

|

Заявления и разъяснения клиента |

||

|

Аудиторское заключение |

Аудиторское заключение, составленное в соответствии с требованиями ФСАД № 1–3 и подписанное руководителем аудиторской организации (с указанием реквизитов квалификационного аттестата аудитора), регистрируется и направляется аудируемому лицу |

|

|

Контрольный обзор качества аудита |

Проверка рабочих документов осуществляется в порядке, соответствующем требованиям ФПСАД № 7 |

|

|

Приказ о завершении аудиторской проверки |

По окончании аудиторской проверки вся рабочая документация комплектуется в отдельную папку согласно описи |

|

Использование справочников по методологии аудита и шаблонов рабочих документов позволяет повысить уровень аудиторской проверки.

- Бычкова С. М., Фомина Т. Ю. Практический аудит / под ред. С. М. Бычковой. 3-е изд., перераб. и доп. М.: Эксмо, 2009. С. 71.

- Макарова Л. Г., Шурыгин А. В. Объекты и процедуры аудита финансовых вложений // Аудиторские ведомости. 2006. № 10. С. 58–68.

- Федеральный закон от 07.08.2007 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и постановление Правительства РФ от 16.02.2005 № 82 «Об утверждении Положения о порядке передачи информации в Федеральную службу по финансовому мониторингу адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг».

- Одобрен на заседании Правительства РФ от 28.11.2001, протокол № 49.

- Ратифицирована Федеральным законом от 08.03.2006 № 40-ФЗ.

«Международный стандарт аудита 230 «Аудиторская документация» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.11.2016 N 207н)

Документ не применяется

- Международный стандарт аудита 230 «Аудиторская документация»

- Введение

- Сфера применения настоящего стандарта

- Характер и назначение аудиторской документации

- Дата вступления в силу

- Цель

- Определения

- Требования

- Своевременная подготовка аудиторской документации

- Документация о выполненных аудиторских процедурах и собранных аудиторских доказательствах

- Форма, содержание и объем аудиторской документации

- Отступление от того или иного применимого требования

- Вопросы, возникшие после даты аудиторского заключения

- Окончательное формирование аудиторского файла

- Руководство по применению и прочие пояснительные материалы

- Своевременная подготовка аудиторской документации (см. пункт 7)

- Документация о выполненных аудиторских процедурах и собранных аудиторских доказательствах

- Форма, содержание и объем аудиторской документации (см. пункт 8)

- Документация по соблюдению Международных стандартов аудита (см. пункт 8(a))

- Документальное оформление значимых вопросов и соответствующих значимых профессиональных суждений (см. пункт 8(c))

- Указание конкретных протестированных статей или вопросов, а также исполнителя и проверяющего (см. пункт 9)

- Документирование обсуждений значимых вопросов с руководством, лицами, отвечающими за корпоративное управление, и иными лицами (см. пункт 10)

- Документация о том, каким образом были разрешены несоответствия (см. пункт 11)

- Особенности малых организаций (см. пункт 8)

- Отступление от того или иного применимого требования (см. пункт 12)

- Вопросы, возникшие после даты аудиторского заключения (см. пункт 13)

- Окончательное формирование аудиторского файла (см. пункты 14 — 16)

- Приложение. Специфические требования к аудиторской документации в прочих МСА

Открыть полный текст документа

18. ДОКУМЕНТИРОВАНИЕ АУДИТА

Документирование является одним из важнейших аспектов в работе аудитора. От тщательности, своевременности и систематичности записей во многом зависит качество и результаты проверки. В МСА вопросам документирования посвящен МСА 230 «Документирование».

Цель МСА 230 – установление стандартов и предоставление руководства в отношении ведения документации в процессе аудита.

Все аспекты аудита в обязательном порядке должны оформляться документально. Под документацией и документированием понимаются рабочие документы, которые создаются и оформляются в ходе аудита.

Стандарт предъявляет следующие требования к рабочим документам:

1) документы должны быть подробными и достаточно полными для общего понимания аудита;

2) в документах должна содержаться информация о планировании, характере, сроках и объеме аудиторских процедур, их результатах, о выводах на основании доказательств.

Основой для определения объема документации является профессиональное суждение аудитора. Необходимо подчеркнуть, что вынесение профессионального суждения является одним из важнейших требований МСА по отношению к аудитору и его профессиональной прерогативой. Этот аспект обращает на себя особое внимание, поскольку в настоящее время в российском бухгалтерском и аудиторском законодательстве понятие профессионального суждения фактически отсутствует и заменяется конкретными требованиями того или иного нормативного документа.

Форма и содержание документов могут зависеть от самых разных факторов, к которым относятся: характер аудиторского задания; форма аудиторского отчета; характер бизнеса клиента; СВК клиента и организация его бухгалтерского учета; методы и приемы проверки и др.

В случае повторяющихся проверок часть рабочих документов может быть занесена в постоянные рабочие файлы.

Одно из важнейших требований к документации аудита – обеспечение конфиденциальности в целях соблюдения интересов клиента.

Российский стандарт – аналог МСА 230 – включает в себя всю информацию, которая содержится в МСА, но изложена она более подробно, с учетом российской практики документирования. Так, в российском ПСАД детально представлены реквизиты, которые должны содержать документы. Подробно излагается порядок хранения документов, содержится перечень типовых рабочих документов.

Поделитесь на страничке

Следующая глава >

Онлайн-тестыТестыБухгалтерский учёт и аудитАудит вопросы286-293

1-15 196-210 211-225 226-240 241-255 256-270 271-285 286-293

286. Что такое программа аудита:

• детальный; персонифицированный во временном аспекте перечень содержания аудиторских процедур, необходимых для реализации плана аудита

287. Что является результатом выполнения аналитических процедур?

• выявление аудитором наличия или отсутствия необычных или неверно отраженных фактов и показателей бухгалтерской отчетности клиента, определяющих области потенциального риска

288. Чьей собственностью являются рабочие документы аудитора?

• собственностью аудитора

289. Экономические субъекты (за исключением находящихся полностью в государственной или муниципальной собственности) подлежат обязательной ежегодной аудиторской проверке при объеме выручки от реализации за год, превышающем:

• 500000 МРОТ

290. Экономические субъекты (за исключением находящихся полностью в государственной или муниципальной собственности) подлежат обязательной ежегодной аудиторской проверке, если сумма активов баланса на конец отчетного года превышает:

• 200000 МРОТ

291. Экономические субъекты, имеющие в своем составе структурные подразделения и филиалы:

• имеют право поручить проведение аудита бухгалтерской отчетности данных подразделений и филиалов разным аудиторским организациям

292. Экономический субъект отказался от предложения аудиторской фирмы, проводящей у него аудит, пригласить эксперта-оценщика для выполнения экспертизы, необходимой аудиторам. Отказ был оформлен письменно. Действия аудитора:

• в случае отказа экономического субъекта от использования работы эксперта аудиторская организация рассматривает вопрос о подготовке по результатам проведенного аудита аудиторского заключения, отличного от безоговорочно положительного

293. Является ли сопутствующей аудиту услугой налоговое консультирование?

• да

ПОРЯДОК ФОРМИРОВАНИЯ РАБОЧЕЙ ДОКУМЕНТАЦИИ ПРИ АУДИТОРСКОЙ ПРОВЕРКЕ

Документирование проведения внутреннего аудита является одним из важнейших условий его квалифицированного проведения.

Рабочие документы должны обеспечивать документальное подтверждение того, что проверка проведена должным образом ( глубок и качественно), раскрыть методы аудита, объем проверенных документов и подтверждать полноту и качественность аудиторсокго заключения ( отчета).

Они должны содержать пояснения о том пояснения о том ,что данные бухгалтерского учета отражают ( не отражают) совершенные операции в соответствии с нормативной и законодательной базой РФ надлежащим образом.

Кроме того, должно быть документально подтверждено, что проверка была должным образом спланирована, реализация плана аудита ежедневно контролировалась и в ходе аудита подвергалась рассмотрению.

Перечень документов должен определяться внутренними стандартами службы внутреннего аудита.

Рабочие документы можно подразделить на четыре типа документов:

1. Комплект документов сверки, который содержит:

-входящее сальдо по счетам предшествующего периода;

-сальдо и обороты по счетам за текущий период;

-соответствие сальдо и оборотов по каждому счету Главной книги;

— корректировочные исправления, внесенные в ходе аудита;

-корректировочные исправления, внесение которых требуются по результатам аудита;

-окончательное сальдо по счетам за текущий период в тех случаях, когда его определение возможно.

2. Комплект документов проверки – изучение расхождений в остатке на счете, т.е соответствие данных первичных документов данным Главной книги.

В этот комплект входят документы ( таблицы и т.п), составленные в ходе аудита правильности, правомерности и достоверности совершенных операций и их соответствия законодательным и нормативным актам РФ.

3. Анализ сальдо на конец периода – в этом комплекте документов, подытоживаются компоненты сальдо на конец периода и проверяется его достоверность, например в аналитическом учете – отдельные покупатели или поставщики применительно к дебиторским и кредиторским задолженностям.

Приводятся данные по сверкам, запросам, результатам инвентаризации и т.в с выводами о достоверности аналитического компонента, формирующих сальдо в синтетическом учете.

Комплект документов по анализу финансового состояния организации – в этом комплекте документов должны быть собраны в виде таблиц и расчетов все аналитические показатели, необходимые и связанные с проведение анализа финансового состояния и баланса организации.

Во всех документах, входящих в состав рабочей документации, необходимо указывать следующие реквизиты:

— наименование документа;

-период, за который проводится аудит;

-дата выполнения аудиторской процедуры или составления документа;

-личную подпись лица, составившего документ, с расшифровкой;

Все корректировочные записи, внесенные в ходе аудита или требующиеся по его результатам, необходимо выполнить с соблюдением следующих требований :

— адекватность объяснения и выполнение проводки со ссылкой на необходимые нормативные и первичные документы;

-подведение итога должно осуществляться в рамках одного комплекта по всем проведенным корректировкам, чтобы обеспечить текущий итог их влияния на активы, обязательства и прибыль с соответствующими выводами.

Аудиторская проверка должна сопровождаться обязательным документированием, т.е отражать полученную информацию в рабочей документации, к которому относится:

-планы и программы аудита;

-объяснения, пояснения и заявления работников подразделения по вопросам, вытекающим из сущности проверки;

— копии первичных документов, свидетельствующих о хозяйственных операциях, акты, справки, протоколы, инвентаризационные описи и другие документы, служащие доказательством записей в акте проверки;

-регистры бухгалтерского учета;

-результаты инвентаризации;

-документы встречных проверок и объяснения лиц, у которых такие объяснения запрашивались;

-копии бухгалтерской, оперативной внутрихозяйственной отчетности.

Главное требование к документации –ее убедительность и весомость при доказательстве выводов и положений, основанных на материалах проверки. Ограничений по подбору доказательств не устанавливается.

Сведения , содержащиеся в рабочей документации являются конфиденциальными и не подлежат разглашению.

Сроки и порядок хранения данной документации определяется должностным лицом, назначившим проверку.

АУДИТОРСКИЕ РИСКИ

Аудиторский риск — субъективно определяемая аудитором вероятность признать по итогам аудиторской проверки, что бухгалтерская отчетность может содержать невыявленные существенные искажения после подтверждения ее достоверности, или признать, что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Аудиторский риск включает три составные части:

-неотъемлемый риск ( внутрихозяйственный риск);

— риск средств контроля;

— риск необнаружения.

Для анализа составляющих аудиторского риска, представим его в виде следующей упрощенной предварительной модели:

АР = ВХР х РК х PH,

где АР — аудиторский риск (относительная величина);

ВХР — неотъемлемый (внутрихозяйственный) риск;

РК — риск средств контроля;

PH — риск необнаружения.

Аудиторский риск (АР) показывает серьезность опасности, что аудитор на основании выполненных им процедур может иметь неправильное суждение о достоверности и правильности финансовой отчетности.

Нулевой риск будет означать абсолютную уверенность в достоверности информации, а 100-процентный — полное отсутствие таковой.

На практике аудитор не может гарантировать полную уверенность в аккуратности внешней отчетности, поэтому АР всегда находится между 0 и 100 %.

Чем ниже величина желаемого риска для аудитора, тем более он хочет быть уверенным в том, что отчетность не содержит материальных ошибок и пропусков.

Между желаемым АР и планируемой информационной базой для проведения аудита существует обратная зависимость: чем меньше аудиторский риск, тем большее количество информации необходимо привлечь для тестирования.

Неотъемлемый риск — подверженность остатка средств на счетах бухгалтерского учета или групп однотипных операций искажениям, которые могут быть существенными.

Аудитор при проведении оценки неотъемлемого риска в процессе разработки общего плана аудита на уровне финансовой отчетности полагается на свое профессиональное суждение, для того чтобы учесть следующие факторы:

— опыт и знания руководства аудируемого лица, изменения в его составе за определенный период;

— необычное давление на руководство аудируемого лица;

— характер деятельности аудируемого лица;

— факторы, влияющие на отрасль, в которой функционирует аудируемое лицо.

При проведении оценки неотъемлемого риска в процессе разработки программы аудита аудитор полагается на свое профессиональное суждение, для того чтобы учесть следующие факторы:

— счета бухгалтерского учета аудируемого лица, которые могут быть подвержены искажениям;

-сложность лежащих в основе учета операций и прочих событий, утверждений, которые могут потребовать привлечения эксперта;

— роль субъективного суждения, необходимого для определения остатка на счетах бухгалтерского учета аудируемого лица;

— подверженность активов потерям или незаконному присвоению;

— завершение необычных и сложных операций, особенно ближе к концу отчетного года;

Риск средств контроля — риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или групп однотипных операций и быть существенным, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета .

Определенный риск средств контроля всегда имеет место, так как существуют ограничения систем бухгалтерского учета.

Неотъемлемый риск и риск средств контроля прямо пропорциональны планируемому количеству доказательств и обратно риску необнаружения.

Риск необнаружения — риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций.