Оформление документов ремонта и модернизации

При проведении ремонта основных средств оформляются следующие документы:

- приказ руководителя, который определяет в отношении каких объектов должны быть проведены работы;

- дефектная ведомость, в которой указан характер неисправностей и дефектов, требующих проведения ремонтных работ;

- сметная документация;

- договор подряда в случае, если привлекаются сторонние лица;

- акт о приеме-сдаче отремонтированных основных средств форма ОС-3.

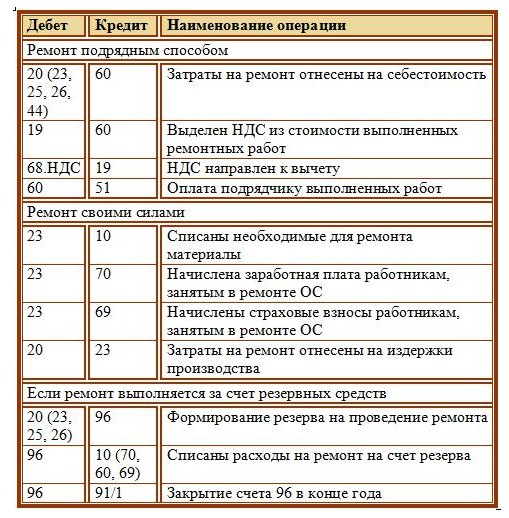

Бухгалтерский учет

Ремонт может быть проведен двумя способами:

- подрядным способом;

- хозяйственным способом.

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ. 📌 Реклама

Во втором случае, ремонтные работы выполняется собственными силами.

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Ремонт и техническое обслуживание тракторов, автомобилей, комбайнов, сельскохозяйственных машин и орудий производится в ремонтных мастерских. Ремонтные работы могут производиться как в здании ремонтной мастерской, так и непосредственно в местах эксплуатации машин и оборудования (поле, ферма).

Важное значение для точного отражения и контроля уровня затрат на ремонт, выполняемый мастерскими, имеет организация первичного учета. Основные элементы заключаются в следующем. При постановке тракторов, комбайнов, автомобилей и других машин на ремонт осуществляется тщательный осмотр объектов инжснером-мсхаником, заведующим ремонтной мастерской, нормировщиком и другим работником. Результаты такого осмотра оформляют ведомостью дефектов на ремонт машин (форма № 267-АПК). В ведомости дают характеристику валов и цилиндров мотора, описывают дефекты деталей и узлов, определяют объем ремонтных работ и расход запасных частей, рассчитывают сумму оплаты труда, других расходов и общую стоимость ремонта. Ведомость составляется в двух экземплярах. Один передается на склад запасных частей для подбора комплекта расходных материалов. На основе этого экземпляра выписывается лимитно-заборная карта на получение материальных ценностей со склада в ремонтную мастерскую. Второй экземпляр ведомости служит основанием для выписки наряда на сдельную работу, в котором отражаются ремонтные работы и начисляется оплата за их выполнение. По окончании ремонта ведомости сдаются в бухгалтерию.

Аналитический учет ведут позаказным методом. Для обобщения затрат в разрезе заказов в ремонтной мастерской ведут накопительный регистр — журнал учета затрат в ремонтной мастерской (форма № 302 АПК). В журнале на основании ведомости дефектов для тракторов, комбайнов, самоходных машин и автомобилей открывают отдельные страницы. По другим заказам: ремонт сельскохозяйственных машин, изготовление инвентаря, запасных частей затраты группируют по видам и подразделениям (например, культиваторы универсальные бригады 1, бороны дисковые бригады 2 и т.п.). По каждому заказу учитывают прямые затраты по статьям: запасные части и ремонтные материалы; нефтепродукты на обкатку; расходы на оплату труда с отчислениями и т.п. Записи в журнал осуществляют по мерс отпуска запасных частей ремонтных материалов и нефтепродуктов, начисления заработной платы работникам, непосредственно занятых ремонтом (слесари, механизаторы).

В конце месяца по каждому заказу подводятся итоги, которые в дальнейшем переносятся в производственный отчет (лицевой счет). В бухгалтерии к счету 23, субсчет 1 в лицевом счете (производственном отчете) учет расходов осуществляют по следующим статьям:

- 1. Материальные ресурсы, используемые для ремонта, в том числе сырье для переработки, нефтепродукты и работы и услуги сторонних организаций. На эту статью относят фактическую себестоимость израсходованных запасных частей и ремонтных материалов, а также стоимость работ, выполняемых сторонними организациями при капитальном ремонте техники.

- 2. Оплата труда. Учитывают суммы оплаты труда, начисленные работникам, принимающим непосредственное участие в ремонте (слесари, токари и другие работники мастерской, а также трактористы, комбайнеры и водители).

- 3. Отчисления на социальные нужды. По этой статье отражают отчисления, производимые по оплате труда, включая отчисления в Пенсионный фонд, медицинское страхование, фонд социального страхования.

- 4. Содержание основных средств. Сюда включают расходы по содержанию здания и оборудования ремонтной мастерской. В течение отчетного периода эти расходы могут накапливаться постатейно.

- 5. Работы и услуги вспомогательных производств. Статья предназначена для отражения стоимости услуг других вспомогательных производств (электроснабжение, водоснабжение, транспорт и т.п.).

- 6. Общепроизводственные расходы ремонтной мастерской. Отражают цеховые расходы комплексной статьей, которую предварительно учитывают на отдельном аналитическом счете.

- 7. Прочие расходы. Используется для отражения информации о затратах, не учтенных в предыдущих статьях.

Общие расходы по ремонтной мастерской учитывают обособленно. К ним относят расходы на оплату’ труда с отчислениями на социальные нужды заведующего ремонтной мастерской, инженера, нормировщика; содержание основных средств (амортизация и ремонт здания, станков, оборудования); работы и услуги сторонних организаций; работы и услуги вспомогательных производств; охрана труда и техника безопасности; прочие затраты. Цеховые расходы ремонтной мастерской распределяют по конкретным заказам в соответствии с предусмотренной в учетной политике базой распределения. В качестве базы распределения сельскохозяйственные организации выбирают: общую сумму прямых затрат, основную заработную плату ремонтных рабочих и др.

Распределение накладных расходов ремонтной мастерской оформляется бухгалтерской справкой, на основании которой производятся внутренние записи по счету 23, субсчет 1. В течение года цеховые расходы могут списываться в нормативном размере. В этом случае в конце года производят списание разницы между фактической и нормативной величиной цеховых расходов.

Таким образом, по каждому заказу (объекту капитального и текущего ремонта, партии деталей и запасных частей) учитывают прямые затраты и соответствующую долю цеховых расходов. Это позволяет определить фактическую себестоимость каждого заказа и рассчитать затраты незавершенного производства.

Затраты по дебету счета 23, субсчет 1 отражают в корреспонденции со счетами:

- 02 «Амортизация основных средств» — при начислении амортизации по основным средствам ремонтной мастерской (на основании ведомости начисления амортизации (форма № 49 АПК));

- 10 «Материалы» — при списании запасных частей, нефтепродуктов на ремонт, инструментов, спецодежды и т.п.;

- 23 «Вспомогательные производства» — на стоимость услуг, оказанных другими вспомогательными производствами (электроснабжение, водоснабжение, грузовой автотранспорт и др.);

- 60 «Расчеты с поставщиками и подрядчиками» — на стоимость услуг сторонней организации;

- 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» — при начислении оплаты труда и расчете суммы отчислений органам социального страхования и обеспечения работникам, занятым ремонтом; 96 «Резервы предстоящих расходов» — на сумму отчислений в ремонтный фонд, при финансировании расходов на ремонт за счет заранее зарезервированных ремонтных сумм;

- 68 «Расчеты по налогам и сборам» — на сумму налоговых сборов, включаемых в себестоимость основных средств (земельный налог и др.).

По кредиту счета 23. субсчет 1 списывают затраты по отремонтированным объектам. Себестоимость выполненных работ определяют по каждому заказу (виду ремонта, номеру трактора или автомобиля, группе сельскохозяйственных машин, виду изделий и т.п.). По незаконченным заказам на конец периода по ремонтным мастерским может оставаться незавершенное производство. При принятии к учету изготовленных запасных частей и деталей дебетуют счет 10 «Материалы».

Учетной политикой могут быть предусмотрены различные варианты списания затрат по ремонтным работам.

При списании затрат по капитальному и текущему ремонтам, которые в полной сумме фактических расходов подлежат включению в издержки производства, дебетуют счета:

- 23 «Вспомогательные производства» (субсчета «Машинно-тракторный парк», «Автомобильный транспорт») — расходы по ремонту тракторов, комбайнов, автомобилей;

- 20, субсчет 1 «Растениеводство» — расходы по ремонту оборудования тока, сушильных установок и т.п.;

- 20, субсчет 2 «Животноводство» — расходы по ремонту оборудования животноводческих ферм (доильных установок, транспортеров);

- 20, субсчет 3 «Промышленные производства» — при ремонте оборудования собственных перерабатывающих производств;

- 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — затраты по ремонту основных средств, используемых для обслуживания и управления производством;

- 90 «Продажи» — затраты по законченному ремонту, выполненные на сторону и др.

Если учетной политикой организации предусмотрено создание ремонтного фонда, то затраты по ремонтной мастерской списывают в дебет счета 96 «Резервы предстоящих расходов», субсчет «Ремонтный фонд».

При включении фактических затрат в состав расходов будущих периодов дебетуют счет 97 «Расходы будущих периодов», в последующем расходы с этого счета равномерно списывают в расходы производства по назначению.