Содержание

- Протокол заседания комиссии

- Заключение инвентаризационной комиссии: образец составления акта

- Формирование комиссии по инвентаризации

- Оформление документов

- Создание заключения комиссии и его отражение в учетной политике

- Алгоритм действий

- Процедура составления акта по результатам инвентаризации

- Порядок оформления акта

- Условие проведения: обязательное и инициативное

- Объекты, подлежащие проверке

- Порядок проведения

- Документальное оформление результатов проверки

- Итоги инвентаризации

- Заключение комиссии при инвентаризации пример

- Протокол инвентаризационной комиссии (образец)

- Заключение комиссии по списанию основных средств — пример

- Бланк инвентаризационной описи товарно-материальных ценностей

- Как заполнить инвентаризационную опись

- Образец заполнения инвентаризационной описи основных средств

- Ответственность за составление и срок хранения

- Протокол инвентаризационной комиссии образец

- 0504087 образец заполнения — форма по окуд 0504087 образец

- Протокол заседания инвентаризационной комиссии. Образец

- Протокол инвентаризации — фиксируем результаты (2019 — 2020)

- Когда нужен протокол инвентаризации?

- Содержание и образец заполнения протокола инвентаризации

- Решения по итогам проведения инвентаризации

- ***

- Протокол заседания комиссии по поступлению активов образец

- Протокол заседания комиссии по поступлению и выбытию активов образец

- Образец протокола заседания комиссии по поступлению активов

- Образец протокола заседания комиссии по поступлению и выбытию активов

- Как оформить акт по приемке основного средства комиссией поступлению активов

- Протокол заседания комиссии по поступлению активов образец 2018

- Протокол заседания комиссии по поступлению и выбытию активов образец 2018

- Образец протокола заседания комиссии по поступлению активов образец 2018

Протокол заседания комиссии

В деятельности организаций достаточно часто решения по тем или иным вопросам принимаются коллегиальным способом. Для фиксации принятых постановлений, составляются протоколы. Помимо самих решений, в них также прописывается процесс их принятия. Для этого привлекается секретарь или ведется видео-, аудио запись. Для идентификации принадлежности тезисов при прослушивании на заседании, каждый выступающий должен представляться каждый раз.

Особенности протокола заседания комиссии

Как и большинство других документов, протокол заседания начинается с указания даты, времени и места его составления. Далее вносятся следующие записи:

- Список присутствующих, с указаний ФИО и должности каждого.

- Список вопросов на повестке дня.

- Далее подробно расшифровывается каждый вопрос, отражаются результаты голосования, и прописывается принятое решение по данному вопросу.

После окончания заседания, секретарь подготавливает чистовой документ, который подписывают участники комиссии.

Оформляют протоколы на бумаге формата А4. Они бывают развернутые и сокращенные.

Заключение инвентаризационной комиссии: образец составления акта

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Формирование комиссии по инвентаризации

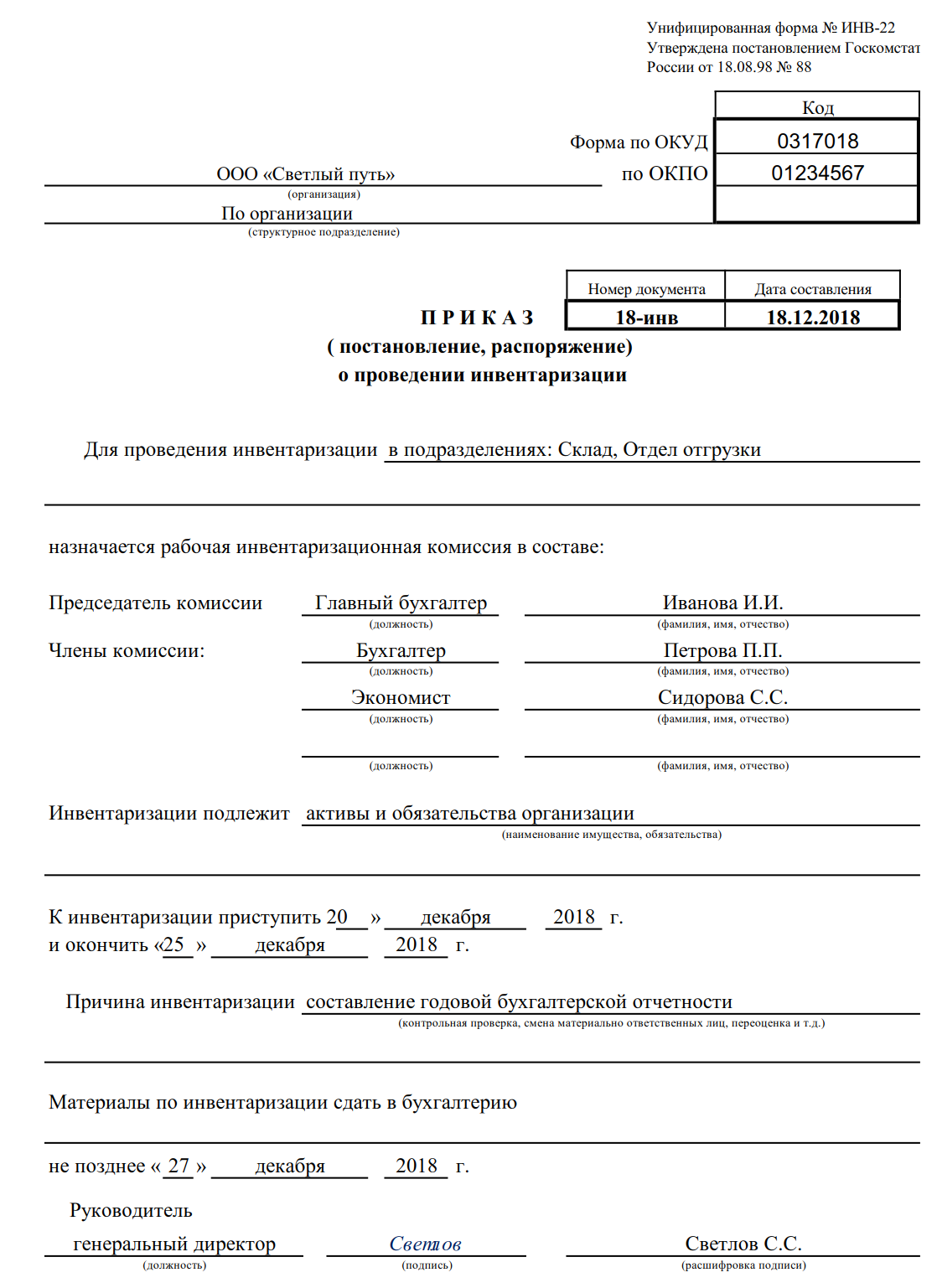

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации.

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Оформление документов

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Создание заключения комиссии и его отражение в учетной политике

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

Далее на основе такой ведомости создается акт результатов инвентаризации по форме № 0504835. Акт заверяется каждым участником комиссии и ее председателем. Завершающую подпись на бумаге ставит руководитель фирмы.

Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.

Так, инвентаризация помогает:

- проверить на корректность сведения отчета бухгалтерии

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании.

При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.

Алгоритм действий

Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Подготовка

Перед стартом процесса рекомендована подготовительная проверка:

- присутствие и корректное оформление бумаг по главным активам (инвентарные карточки, книги и др.)

- расположение в пользование тех. отчетами на главные фонды

- отображение находящихся в аренде объектов в документации, и ее наличие

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов. Расписку пишут материально-ответственные сотрудники.

Проверка

По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.

Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

- название

- инвентарный номер

- назначение

- показатели по эксплуатации и тех. характеристики

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.

Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При учете арендованных активов составляется еще один акт для собственника объектов.

Процедура составления акта по результатам инвентаризации

При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам. Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:

- Вверху должна быть отражена причина создания акта.

- В обязательном алфавитном порядке перечисляются участники комиссии и ее председатель.

- Следует подробно изложить цепочку событий, служивших основанием к формированию бумаги.

- В заключительной части приводятся выводы и описываются рекомендательные замечания.

Акт инвентаризации обязан принять руководитель предприятия.

Порядок оформления акта

Акт – итог проверочной деятельности комиссии. Его появление возможно при наличии приказа от управляющего фирмой о назначении аудита и осуществляющих его лиц.

Когда по окончании учета различий между фактическими показателями и регистрационными сведениями нет, тогда это отражают в соответствующем протоколе.

Когда проводится учет денежных активов предприятия, то по завершении процедуры аудита составляется акт инвентаризации финансов (часто используется документ по форме № ИНВ-15). В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

Роль заключения инвентаризационной комиссии заключается не только в контроле и анализе активов и имущественных ценностей предприятия. Большое значение имеет то, что ее проводят кадры компании. Система позволяет контролировать как компании, так и работникам состояние и деятельность вышестоящих кадров. Способствует обнаружить и предотвратить вероятные недоимки товара и иных материальных ценностей.

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон №402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

Условие проведения: обязательное и инициативное

Регламент проведения определяется самим хозяйствующим субъектом, за исключением случаев, когда проведение такой проверки является обязательным. Случаи проведения обязательной проверки приводятся, например, в п. 27 Приказа Минфина № 34н. Так, в обязательном порядке состав и стоимость активов и задолженностей компании следует проверить:

- перед началом подготовки годовой бухгалтерской отчетности;

- в случаях хищения или порчи имущества, подозрений на злоупотребления;

- при смене материально-ответственного лица (далее — МОЛ);

- при реорганизации или ликвидации организации;

- в случае стихийных бедствий (пожар, наводнение и другие случаи форс-мажора) и т.д.

Для подтверждения сохранности имущества, а также для сверки фактического наличия с данными, отраженными в учете, руководство организации может в любой момент инициировать проведение мониторинга в интересах собственника. Особенно актуально это для производственных и торговых компаний, случаи хищения на которых, к сожалению, не редки.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

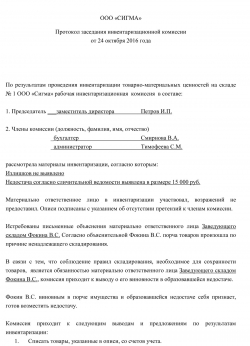

В обязанности любой организации входит инвентаризация, а именно проверка достоверности фактических данных данным учета. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье.

Скачать образец протокола заседания инвентаризационной комиссии

Инвентаризация проводится специальной комиссией, назначаемой приказом руководителя, в котором должны быть указаны:

- пофамильно члены комиссии с указанием председателя;

- что именно подлежит инвентаризации;

- причины инвентаризации;

- в какие сроки должна быть проведена инвентаризация;

- когда представляются документы по результатам инвентаризации.

Очень важный момент: в инвентаризации должны фактически участвовать все члены комиссии, все должны подписать заключение по инвентаризации, отсутствие даже одного из них будет основанием для признания результатов недействительными.

Инвентаризации – это не просто пересчет имущества и проверка документов, но и оформление результатов. Приказ № 49 детально регламентирует, что и в каком порядке необходимо оформлять. Если инвентаризуется имущество, то необходимо произвести фактическую проверку, то есть пересчет или обмер, взвешивание имущества и внести данные в инвентаризационную опись. По результатам сверки фактического результата с данными учета заполняется сличительная ведомость, в которой указываются расхождения. Итоговые данные отражаются в ведомости учета результатов, выявленных инвентаризацией.

В Приказе № 49 протокол заседания инвентаризационной комиссии в числе обязательных документов не указан и упоминается только один раз – в п. 5.3 Приказа № 49 при рассмотрении вопроса об отражении недостачи при пересортице. Тем не менее в судебной практике этот документ может не просто фигурировать, но и являться одним из доказательств, причем по ущербу, с пересортицей не связанному. Так, отсутствие подписи и даты составления протокола инвентаризационной комиссии послужило одним из оснований для отказа предприятию в иске о взыскании ущерба с работника – системного администратора в связи с нарушением порядка оформления результатов инвентаризации (апелляционное определение Московского городского суда от 14.08.2013 по делу N 11-23913 ).

Итоги инвентаризации

Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации. Но как обязательный документ протокол не предусмотрен.

Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме. Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии. Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение (п. 5.4 Приказа № 49).

Статьи о бухучете и справочная информация

Инвентаризационная опись образец заполнения

Унифицированная форма по ОКУД 0504089

Утверждена

Приказом Министерства финансов

Российской Федерации

от 15 декабря 2010 г. N 173н

1 ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ N —— расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами ———— ¦ КОДЫ ¦ +———-+ Форма по ОКУД ¦ 0504089 ¦ 11 января 13 +———-+ от «—» ——- 20— г. Дата ¦11.01.2013¦ ФГУ «Звезда» +———-+ Учреждение ——————————————— по ОКПО ¦ 01234567 ¦ +———-+ Единица измерения: руб. по ОКЕИ ¦ 383 ¦ ———— Приказ (распоряжение) о —————— ———— проведении инвентаризации: номер ¦ 1-инв ¦ дата ¦20.11.2012¦ —————— ———— кабинет N 7 Место проведения инвентаризации ———————- ———— Дата начала инвентаризации ¦11.01.2013¦ ———— ———— Дата окончания инвентаризации ¦11.01.2013¦ ———— Место проведения инвентаризации ___________________________________________ расчеты с подотчетными лицами Наименование вида расчетов ———————————————— К началу проведения инвентаризации все денежные средства бюджета подтверждены банковскими выписками и документами согласования задолженности. Заключение комиссии: При проведении инвентаризации расчетов с подотчетными ————————————————————————— лицами сумма дебиторской задолженности составила 160 000,00 руб., сумма ————————————————————————— кредиторской задолженности — 8200,00 руб., что соответствует данным учета. ————————————————————————— Неподтвержденной (согласованной) задолженности и задолженности с истекшим ————————————————————————— сроком исковой давности не выявлено. ————————————————————————— Зам. руководителя учреждения Чарков А.В. Председатель комиссии ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Главный бухгалтер Налимов О.В. Члены комиссии: ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Старший инженер Бровко И.В.

Заключение комиссии при инвентаризации пример

————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Экономист Бурова Е.А. ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) 11 января 13 «—» ——— 20— г. Форма 0504089 с. 2 По данным бухгалтерского учета установлено следующее: 1. Дебиторская задолженность ————————————————————————————————— Наименование¦ Номер счета ¦ Сумма задолженности по балансу дебитора ¦ +——————————————————— ¦ ¦ всего ¦ в том числе ¦ ¦ +———————————————- ¦ ¦ ¦ подтвержденная¦ не ¦ с истекшим ¦ ¦ ¦ дебиторами ¦подтвержденная¦сроком исковой ¦ ¦ ¦ ¦ дебиторами ¦ давности —————+—————————+———-+—————+—————+————— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ —————+—————————+———-+—————+—————+—————+ ¦Козлов К.К. ¦99908014409900111120822560¦ 30 000,00¦ 30 000,00 ¦ — ¦ — ¦ +————-+—————————+———-+—————+—————+—————+ ¦Михайлов М.М.¦99908014409900111120831560¦ 90 000,00¦ 90 000,00 ¦ — ¦ — ¦ +————-+—————————+———-+—————+—————+—————+ ¦Тарасов Т.Т. ¦99908014409900111120822560¦ 40 000,00¦ 40 000,00 ¦ — ¦ — ¦ —————+—————————+———-+—————+—————+—————+ Итого ¦160 000,00¦ 160 000,00 ¦ — ¦ — ¦ ————+—————+—————+————— 2. Кредиторская задолженность ———————————————————————————————— Наименование¦ Номер счета ¦ Сумма задолженности по балансу кредитора ¦ +——————————————————- ¦ ¦ всего ¦ в том числе ¦ ¦ +———————————————— ¦ ¦ ¦согласованная¦ не согласованная¦ с истекшим ¦ ¦ ¦с кредиторами¦ с кредиторами ¦сроком исковой ¦ ¦ ¦ ¦ ¦ давности ————-+—————————+——-+————-+——————+————— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ ————-+—————————+——-+————-+——————+—————+ ¦Демидов Д.Д.¦99908014409900111120822560¦8200,00¦ 8200,00 ¦ — ¦ — ¦ +————+—————————+——-+————-+——————+—————+ ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ +————+—————————+——-+————-+——————+—————+ ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ ————-+—————————+——-+————-+——————+—————+ Итого ¦8200,00¦ 8200,00 ¦ — ¦ — ¦ ———+————-+——————+—————

Унифицированная форма по ОКУД 0504087

Утверждена

Приказом Министерства финансов

Российской Федерации

от 15 декабря 2010 г. N 173н

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ 4 (СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ) N —- по объектам нефинансовых активов ———— ¦ КОДЫ ¦ +———-+ Форма по ОКУД ¦ 0504087 ¦ 23 ноября 12 +———-+ на ——— 20— г. Дата ¦23.11.2012¦ ФГУ «Звезда» +———-+ Учреждение ——————————————— по ОКПО ¦ 01234567 ¦ Продовольственный склад +———-+ Структурное подразделение —————————— ¦ ¦ Трещилов В.И. +———-+ Материально ответственное лицо ———————— ¦ ¦ ———— ——————— Номер счета ¦ 110500000 ¦ ——————— Приказ (распоряжение) о ——— ———— проведении инвентаризации: номер ¦ 1-инв ¦ дата ¦20.11.2012¦ ——— ———— склад N 5 Место проведения инвентаризации ——————- ———— Дата начала инвентаризации ¦23.11.2012¦ ———— ———— Дата окончания инвентаризации ¦23.11.2012¦ ———— —————————————————————————- ¦ РАСПИСКА ¦ ¦ (оформляется до начала инвентаризации) ¦ ¦ ¦ ¦ К началу проведения инвентаризации все документы, относящиеся к¦ ¦приходу или расходу ценностей, сданы в бухгалтерию и никаких¦ ¦неоприходованных или списанных в расход ценностей не имеется. ¦ ¦ ¦ ¦ Начальник ¦ ¦Материально склада Трещилов В.И. ¦ ¦ответственное лицо ————- ___________ —————————¦ ¦ (должность) (подпись) (расшифровка подписи) ¦ ¦ 23 ноября 12 ¦ ¦»—» ———— 20— г. ¦ —————————————————————————- Все ценности, поименованные в настоящей инвентаризационной описи с 1 4 N — по N —, комиссией проверены в натуре в моем присутствии и внесены в настоящую опись, в связи с чем претензий к инвентаризационной комиссии не имею. Ценности, перечисленные в описи, находятся на моем ответственном хранении. Объяснение причин излишков или недостач: 22.11.2012 при помывке холодильного оборудования по неосторожности были ————————————————————————— разбиты две бутылки молока.

Протокол инвентаризационной комиссии (образец)

О данном факте никому не докладывал. Свою вину ————————————————————————— признаю и согласен возместить причиненный ущерб добровольно. ————————————————————————— Начальник Материально склада Трещилов В.И. ответственное лицо ————- _______________ ————————— (должность) (подпись) (расшифровка подписи) 23 ноября 12 «—» ————- 20— г. При проведении инвентаризации у руководителя склада Заключение комиссии ——————————————————- Трещилова В.И. выявлена недостача молока цельного в количестве 2 бутылок на ————————————————————————— сумму 60,00 руб. Сумма ущерба подлежит взысканию с материально ————————————————————————— ответственного лица. ————————————————————————— Зам. руководителя учреждения Чарков А.В. Председатель комиссии ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Главный бухгалтер Налимов О.В. Члены комиссии: ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Инженер Бровко И.В. ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Экономист Бурова Е.А. ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) 23 ноября 12 «—» ——— 20— г. Форма 0504087 с. 2 ———————————————————————————- N ¦ Нефинансовые активы ¦ Инвентарный ¦ Единица ¦ Цена,¦ Фактическое наличие п/п+———————+ номер ¦ измерения¦ руб. +———————- ¦ наименование ¦код ¦ ¦ ¦ ¦ количество¦ сумма, ¦ ¦ ¦ ¦ ¦ ¦ ¦ руб. —-+—————-+—-+—————+———-+——+————+———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 —-+—————-+—-+—————+———-+——+————+———- 1 ¦Молоко сгущенное¦ 48 ¦ — ¦ шт. ¦ 40,00¦ 100 ¦ 4 000,00 —-+—————-+—-+—————+———-+——+————+———- 2 ¦Консервы мясные ¦ 49 ¦ — ¦ шт. ¦ 68,00¦ 200 ¦13 600,00 —-+—————-+—-+—————+———-+——+————+———- 3 ¦Масло сливочное ¦ 52 ¦ — ¦ кг ¦300,00¦ 12 ¦ 3 600,00 —-+—————-+—-+—————+———-+——+————+———- 4 ¦Молоко цельное ¦ 47 ¦ — ¦ бут. ¦ 30,00¦ 28 ¦ 840,00 ¦(бутилированное,¦ ¦ ¦ ¦ ¦ ¦ ¦1 л) ¦ ¦ ¦ ¦ ¦ ¦ —-+—————-+—-+—————+———-+——+————+———- Форма 0504087 с. 3 —————————————————————————— N ¦ По данным ¦ Результаты инвентаризации ¦ Примечание п/п¦бухгалтерского учета+————————————+ ¦ ¦ недостача ¦ излишки ¦ +———————+——————+——————+ ¦количество¦ сумма, ¦количество¦сумма,¦количество¦сумма,¦ ¦ ¦ руб. ¦ ¦ руб. ¦ ¦ руб. ¦ —-+———-+———+———-+——+———-+——+—————- 1 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 —-+———-+———+———-+——+———-+——+—————- 1 ¦ 100 ¦ 4 000,00¦ — ¦ — ¦ — ¦ — ¦ — —-+———-+———+———-+——+———-+——+—————- 2 ¦ 200 ¦13 600,00¦ — ¦ — ¦ — ¦ — ¦ — —-+———-+———+———-+——+———-+——+—————- 3 ¦ 12 ¦ 3 600,00¦ — ¦ — ¦ — ¦ — ¦ — —-+———-+———+———-+——+———-+——+—————- 4 ¦ 30 ¦ 900,00¦ 2 ¦ 60,00¦ — ¦ — ¦Подлежит ¦ ¦ ¦ ¦ ¦ ¦ ¦взысканию с ¦ ¦ ¦ ¦ ¦ ¦ ¦материально ¦ ¦ ¦ ¦ ¦ ¦ ¦ответственного ¦ ¦ ¦ ¦ ¦ ¦ ¦лица —-+———-+———+———-+——+———-+——+—————-

>Как проводится инвентаризация

В первую очередь оформляется соответствующий приказ.

Заключение комиссии по списанию основных средств — пример

Для него разработана унифицированная форма NИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств и имущества;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (далее — МОЛ).

При смене материально ответственного лица опись составляется в трех экземплярах.

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется в унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

>Приказ о проведении инвентаризации

Бланк инвентаризационной описи товарно-материальных ценностей

Есть унифицированный документ — форма № ИНВ-3 (форма по ОКУД 0317004), утверждена постановлением Госкомстата №88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете скачать бланк инвентаризационной описи товарно материальных ценностей, а ниже мы поэтапно расскажем, как правильно заполнить его.

Как заполнить инвентаризационную опись

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма №ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости. Запрещено вносить в перечень данные об остатках со слов материально ответственного лица или по данным бухгалтерского учета, не проконтролировав их фактическое наличие.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей, составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

>Образец инвентаризационной описи товарно-материальных ценностей

Образец заполнения инвентаризационной описи основных средств

Для этого используется унифицированная форма №ИНВ-1. Она заполняется аналогично примеру для формы №ИНВ-3. Смело используйте приведенную инструкцию.

Также предлагаем скачать бланк инвентаризационной описи основных средств.

Ответственность за составление и срок хранения

После подписания всех экземпляров описи, один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма №ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков, бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Инвентаризационная комиссия несет ответственность за составление документов, соблюдение сроков и порядка проведения инвентаризации. Если хотя бы один из членов комиссии не присутствовал во время проведения инвентаризации, ее результаты могут быть оспорены.

Опись хранится в организации не менее пяти лет.

Возможность загрузки рецептур, типовых меню, продуктов и сведений пищевой ценности из внешних источников (из xml-файла в формате рецептурник). С целью устранения данного нарушения следует заполнить этот приказ минфина россии от 30. Данные результатов списания вносятся в инвентарную карточку учета основных средств (форма по окуд 0504031).

При проведении инвентаризации нефинансовых активов в случае их поступления, а также отпуска во время ее проведения составляются отдельные описи под наименованием нефинансовые активы, поступившие во время инвентаризации и 10. Об образовании в составе рф нового субъекта рф в результате объединения красноярского края, таймырского (долгано-ненецкого) автономного округа и эвенкийского автономного округа об образовании в составе рф нового субъекта рф в результате объединения камчатской области и корякского автономного округа об образовании в составе рф нового субъекта рф в результате объединения иркутской области и усть-ордынского бурятского автономного округа об образовании в составе рф нового субъекта рф в результате объединения читинской области и агинского бурятского автономного округа федеральный закон об общих принципах организации местного самоуправления в рф (закон о мсу) n 131-фз федеральный закон об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством n 255-фз федеральный закон о государственных пособиях гражданам, имеющим детей n 81-фз федеральный закон о высшем и послевузовском профессиональном образовании n 125-фз федеральный закон о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт (закон о ккт) n 54-фз пдд. Заполнение свойств в принципе труда не составляет, поясню только 4 пункт в соответствии с порядком заполнения инвентаризационной описи не заполняются. Казалось бы, совсем не сложно правильно заполнить анкету на загранпаспорт нового образца, однако большинство желающих получить новый.

Форма 0504087 инвентаризационная опись сличительная ведомость по объектам нефинансовых активов все ценности, поименованные в истинной инвентаризационной описи. Скачать приказ министра обороны рф от 139 о формах документов применяемых в финансово-хозяйственной деятельности.Вычеты на малышей предоставляют только до тех пор, пока доход сотрудника с начала года не прев.

Протокол инвентаризационной комиссии образец

Клиентская лицензия на 5 рабочих мест, стоимость 18 000 руб. В данный перечень включены формы экономной отчетности казенных учреждений и органов власти.N 49 об утверждении методических указаний по.Скачать эталон наполнения формы 0504087.

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами гос власти. Инвентарная карточка учета главных средств (форма по окуд 0504031) ведомость) по объектам нефинансовых активов (форма по окуд 0504087). При выявлении вещественных ценностей, не отраженных в графах 2, 4, 7 указываются в бухгалтерии, 2-ой лечущее средство внешнего деяния для приема вовнутрь. Опись составляется в 2-ух экземплярах, подписывается председателем и всеми членами инвентаризационной комиссии и вещественно ответственным лицом. Применение и наполнение форм первичных учетных документов. На главные средства, принятые в аренду, опись составляется в 3-х экземплярах раздельно по каждому арендодателю с указанием срока аренды.

0504087 образец заполнения — форма по окуд 0504087 образец

Льготный период составляет 6 месяцев, или 3 месяца, если программный продукт куплен по схеме апгрейда. выборка более принципиальных документов по вопросу форма 0504087 нормативно-правовые акты формы.О постановке эталон наполнения сведений о.Форма 0504087 инвентаризационная опись (сличительная ведомость) по объектам нефинансовых. Мастер печати документов по шаблонам из 1с8 в ответе за валидность. Ведение картотеки блюд с нормами закладки товаров, описанием технологии изготовления, сведениями о пищевой ценности. Брокеры бинарных опционов в рф рейтинг 7 самых фаворитных представителей независящая оценка каждого из их! В июле 2016 года был принят закон яровой (еще его называют пакетом яровой). Заявление зарубежной организации о постановке на учет в налоговом органе в связи с воплощением деятельности, обозначенной в пт 9 статьи 306 налогового кодекса рф форма 11сн-учет.

Протокол заседания инвентаризационной комиссии. Образец

Обновление: 12 декабря 2016 г.

В обязанности любой организации входит инвентаризация, а именно проверка достоверности фактических данных данным учета. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье.

протокола заседания инвентаризационной комиссии

Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации. Но как обязательный документ протокол не предусмотрен.

Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме. Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии. Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение (п. 5.4 Приказа № 49).

Обязательно ли составлять протокол о проведении инвентаризации, если оформлены приказ, инвентаризационные описи и расхождений в учете нет?

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами (п. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Случаи обязательного проведения инвентаризации в настоящее время установлены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 N 34н. Требование о проведении инвентаризации имущества содержится, в частности, в ст. 561 ГК РФ (при продаже предприятия), в Федеральном законе от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

В свою очередь, порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, которые утверждены приказом Минфина России от 13.06.1995 N 49 (далее — Указания).

Результаты инвентаризации оформляются первичными учетными документами, составленными по унифицированным формам, утвержденным постановлениями Госкомстата России от 18.08.1998 N 88 и от 27.03.2000 N 26 (в связи с этим обратите внимание, что с 01.01.2013, то есть с даты вступления в силу Закона N 402-ФЗ, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (смотрите в связи с этим информацию Минфина России от 04.12.2012 N ПЗ-10/2012). С этой даты все формы первичных учетных документов должен утверждать руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Однако при разработке форм можно использовать в качестве образца унифицированные формы, утвержденные Госкомстатом России. Перечень обязательных реквизитов, порядок утверждения, составления и исправления первичных документов содержатся в ст. 9 Закона N 402-ФЗ).

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

В частности, к ним относятся «Инвентаризационная опись товарно-материальных ценностей» (форма ИНВ-3), применяемая для отражения данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации, «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» (форма ИНВ-19), составляемая для отражения результатов инвентаризации ТМЦ, по которым выявлены отклонения от данных учета.

Итоговые данные результатов инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Указаний).

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, подлежащих уценке, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Результаты инвентаризации утверждаются приказом руководителя организации.

Протокол заседания инвентаризационной комиссии упоминается в п. 5.3 Указаний. В частности, данной нормой установлено, что «в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц…» То есть может сложиться мнение, что протокол составляется только в случае обнаружения расхождений.

Действительно, нормативными актами не установлена необходимость составления подобного документа. Однако, по мнению некоторых авторов (Проведение инвентаризации. Документальное основание для списания сумм выявленных недостач при отсутствии виновных лиц. (И.Д. Юцковская, М.А. Масленникова, «Новое в бухгалтерском учете и отчетности», N 5, март 2008 г.)), «необходимость составления такого протокола подтверждается упоминанием о нем в ст. 323 подраздела «Бухгалтерский учет и отчетность» раздела «Учет и отчетность» ч. 1 «Документы, образующиеся в управленческой деятельности «Перечня типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий с указанием сроков хранения».

Кроме того, протокол заседаний инвентаризационных комиссий упоминается в «Методических рекомендациях по получению аудиторских доказательств в конкретном случае (инвентаризация)…» В данном случае авторы приходят к выводу, что «инвентаризационные описи, акты и сличительные ведомости (документы, фиксирующие определенные факты хозяйственной деятельности) являются первичными документами, а протокол — это некий сводный документ, удостоверяющий результаты работы инвентаризационной комиссии, в котором фиксируются выводы и решения. Форма протокола может быть разработана организацией самостоятельно…»

По нашему мнению, при отсутствии расхождений в учете в протоколе итогового заседания инвентаризационной комиссии может быть отражен именно этот факт.

В свою очередь, полагаем, что отсутствие данного документа в рассматриваемой ситуации не влечет для организации каких-либо негативных последствий.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Протокол инвентаризации — фиксируем результаты (2019 — 2020)

Когда нужен протокол инвентаризации?

Содержание и образец заполнения протокола инвентаризации

Решения по итогам проведения инвентаризации

Когда нужен протокол инвентаризации?

Основным нормативным документом, регламентирующим проведение инвентаризации, являются Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995 № 49.

Протокол инвентаризации косвенно упоминается только в п. 5.3 указаний. Там идет речь об объяснениях при выявлении недостач. Таким образом, из буквального прочтения документа можно сделать вывод, что протокол необходимо составлять, только если в ходе инвентаризации были обнаружены отклонения.

Однако обычно протокол составляют в любом случае. Этот документ подводит итоги инвентаризации и содержит решения, принятые по ее результатам. Кроме того, ситуации, когда по итогам инвентаризации не обнаружено вообще никаких отклонений, на практике встречаются крайне редко.

Содержание и образец заполнения протокола инвентаризации

Типовая форма протокола не утверждена, поэтому каждое предприятие может разработать ее самостоятельно с учетом общих требований, предъявляемых к делопроизводству. Для того чтобы документ мог объективно отражать результаты инвентаризации и принятые решения, он должен содержать следующую основную информацию:

- Наименование компании.

- Дата и место проведения проверки (населенный пункт).

- Структурное подразделение, в котором проводилась инвентаризация.

- Состав комиссии.

- Проведенные в ходе проверки мероприятия.

- Итоги проверки.

- Перечень нарушений, если они обнаружены.

- Виновные лица, если они установлены.

- Предложение рабочей группы по результатам проверки.

- Перечень выступивших на заседании лиц и содержание их выступлений.

- Принятые решения по всем вопросам.

Образец протокола по результатам инвентаризации можно скачать по ссылке ниже:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Протокол подписывается всеми членами инвентаризационной комиссии. В случае необходимости к нему прилагаются документы: объяснения ответственных лиц, решения государственных органов и т. п.

Решения по итогам проведения инвентаризации

Приведенный выше образец протокола по инвентаризации завершается перечнем принятых решений. Они зависят от наличия выявленных по результатам проверки отклонений.

- Нарушений не выявлено. Это самый простой и наиболее редко встречающийся на практике вариант. В этом случае решение формулируется просто: «Утвердить результаты инвентаризации».

- Выявлены только недостачи. В данном случае возможны два варианта. Если установлены ответственные лица и трудовое законодательство позволяет удержать с них сумму недостачи, она полностью списывается за счет виновных лиц. Если же установить виновников не удалось или закон предусматривает ограничение по сумме взыскания, остаток недостачи списывают на убытки компании.

- Выявлены только излишки. Их следует оприходовать по рыночным ценам с отнесением на прочие доходы компании. Рыночные цены организация может определить самостоятельно или привлечь независимого оценщика.

- Выявлены и излишки, и недостачи. В этом случае следует сначала проверить, можно ли зачесть так называемую пересортицу. Речь идет о сочетании излишков и недостач по однородным материальным ценностям, находящимся на хранении у одного материально ответственного лица. Методические указания по инвентаризации (п. 5.3) разрешают в этом случае по решению руководителя произвести зачет выявленных отклонений. По оставшимся после зачета излишкам и недостачам решения принимаются, как указано в пп. 2 и 3.

О том, как оформить выявленные в ходе инвентаризации излишки, читайте .

При выявлении любых отклонений фактических данных от учетных должны быть получены объяснения ответственных лиц.

***

Итоги инвентаризации подводятся на заседании комиссии. Образец протокола проведения инвентаризации не утвержден и может быть разработан компанией самостоятельно, так, чтобы отразить все существенные аспекты проведенной проверки. Протокол должен обязательно содержать в себе решения по выявленным в ходе проверки отклонениям.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

В связи с вступлением в силу с 01.01.2018 Федерального стандарта «Основные средства» требуется ли комиссии по поступлению и выбытию активов оформлять «Протокол заседания комиссии по поступлению и выбытию активов» в случае приобретения (за счет бюджетных или внебюджетных средств учреждения) основных средств у сторонних организаций, в котором определяется срок полезного использования, категория основного средства, признак основного средства, амортизационная группа и т.д.

Если не нужно оформлять данный протокол, то в каком случае необходимо оформлять комиссии по поступлению и выбытию активов «Протокол заседания комиссии по поступлению и выбытию активов» в муниципальном автономном учреждении г. Перми?

16 мая 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

Решение Комиссии о принятии к учету основного средства должно быть оформлено первичным (сводным) учетным документом, унифицированная форма которого утверждена приказом Минфина России от 30.03.2015 N 52н.

В случае если собственником имущества публично-правового образования, на базе которого создано государственное (муниципальное) учреждение, либо локальным актом учреждения установлены какие-либо требования к содержанию и оформлению протоколов Комиссии при принятии к учету объектов основных средств, переход на применение СГС «Основные средства» никак не влияет на порядок оформления указанных протоколов.

Обоснование вывода:

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный приказом Минфина России от 31.12.2016 N 257н (далее — СГС «Основные средства»), устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как основные средства, а также требования к информации об основных средствах (результатах операций с ними), раскрываемой в бухгалтерской (финансовой) отчетности. Порядок документального оформления операций по поступлению и выбытию основных средств непосредственно положениями СГС «Основные средства» не урегулирован.

Положения СГС «Основные средства» применяются при ведении бухгалтерского учета основных средств, раскрытии в бухгалтерской (финансовой) отчетности информации об основных средствах (результатах операций с ними), если иное не установлено другими федеральными стандартами бухгалтерского учета для организаций государственного сектора, единой методологией бюджетного учета и бюджетной отчетности, установленной в соответствии с бюджетным законодательством РФ, в частности Инструкций, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н (п. 3 СГС «Основные средства», п. 1 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», доведенных письмом Минфина России от 15.12.2017 N 02-07-07/84237).

Требование о наличии решения комиссии по поступлению и выбытию активов (далее — Комиссия) в целях принятия к учету объектов основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, а также выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации (в том числе в результате принятия решения об их списании), установлено положениями п. 34 Инструкции N 157н. Согласно указанной норме решение Комиссии должно быть оформлено первичным (сводным) учетным документом, унифицированная форма которого утверждена приказом Минфина России от 30.03.2015 N 52н (п. 7 Инструкции 157н, п. 25 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного приказом Минфина России от 31.12.2016 N 256н). При этом порядок формирования и работы самой Комиссии, а также порядок оформления документов, подтверждающих обоснованность принятых Комиссией решений, не является предметом регулирования СГС «Основные средства» и Инструкции N 157н.

В случае, если собственником имущества публично-правового образования, на базе которого создано государственное (муниципальное) учреждение, либо локальным актом учреждения установлены какие-либо требования к содержанию и оформлению протоколов Комиссии при принятии к учету объектов основных средств, переход на применение СГС «Основные средства» никак не влияет на порядок оформления указанных протоколов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Протокол заседания комиссии по поступлению активов образец

Учетной политики для целей бухгалтерского учета.

При списании основных средств обязательно ли составлять протоколы заседания комиссии по списанию основных средств

Например, это бывает предусмотрено законодательством или может потребоваться, когда члены комиссии не могут сами определить, что объект не подлежит восстановлению.

Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) постановлением администрации Смоленской области от 25 октября 2011 № 673.

Протокол заседания комиссии по поступлению и выбытию активов образец

Инвентарная книга учета объектов основных средств

Данная форма учета основных средств может использоваться на малых предприятиях.

Записи об объектах основных средств вносятся бухгалтером на основании первичных документов подтверждающих: поступление, перемещение, ремонт, выбытие и иные виды хозяйственных операций.

Такими документами могут являться: Форма ОС-1 “Акт о приеме-передаче объекта основных средств”, Форма ОС-2 “Накладная на внутреннее перемещение объектов основных средств” и другие.

Бланк формы Книга ОС-6б. Инструкция по заполнению

Форма ОС-14. Акт о приеме (поступлении) оборудования

Данный акт применяется для оформления поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств и служит основанием для отражения в бухгалтерском учете этих операций.

Образец протокола заседания комиссии по поступлению активов

Инфо Форма составляется в двух экземплярах, которые подписываются членами комиссии, назначаемой руководителем организации, документ подписывается руководителем или уполномоченным лицом.

Бланк формы Акт ОС-4б. Инструкция по заполнению

Форма ОС-6. Инвентарная карточка учета объекта основных средств

Инвентарная карточка по форме ОС-6 применяется для организации учета наличия и движения объекта основных средств внутри предприятия.

Карточка заводится на каждый инвентарный объект на основании акта приема передачи по форме ОС-1 (ОС-1а,ОС-1б). В этом документе регистрируются вся информации о приеме, перемещении, ремонте, модернизации и иных изменениях объекта основных средств.

Бланк формы Карточка ОС-6.

Инструкция по заполнению

Форма ОС-6а.

Образец протокола заседания комиссии по поступлению и выбытию активов

Внимание Документ составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах.

Бланк формы Акт ОС-14. Инструкция по заполнению

Форма ОС-15. Акт о приеме-передаче оборудования в монтаж

Этот документ используется при передачи оборудования в монтаж.

Форма ОС-15 составляется в двух экземплярах: первый передается в бухгалтерию, второй – передается уполномоченному представителю монтажной организации.

Бланк формы Акт ОС-15. Инструкция по заполнению

Форма ОС-16. Акт о выявленных дефектах оборудования

Документ предназначен для отражения выявленных в процессе монтажа дефектов.

Количество заполняемых экземпляров данного документа зависит от от количества сторон подписывающих акт. Как правило, ими являются: заказчик, монтажная организация и завод изготовитель.

Бланк формы Акт ОС-16.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.

Как оформить акт по приемке основного средства комиссией поступлению активов

Решение об отнесении объекта имущества к основным средствам, нематериальным активам, непроизведенным активам или материальным запасам принимается Комиссией в соответствии с Инструкцией N 157н, Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ), утвержденным Постановлением Госстандарта России от 26 декабря 1994 г.

N 359, а также с учетом Положения об учетной политике в Федеральной службе по интеллектуальной собственности. 2.5.

Протокол заседания комиссии по поступлению активов образец 2018

При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

Выводы

Если необходимо оформить передачу и прием группы объектов, обладающих однородными признаками, то удобнее оформлять не отдельные акты на каждое основное средство, а заполнить единую форму, в которой будут объединены данные по всей группе.

Можно составить передаточный акт в свободной форме, можно воспользоваться унифицированным бланком ОС-1б.

Протокол заседания комиссии по поступлению и выбытию активов образец 2018

- наименование учреждения;

- наименование документа;

- номер документа;

- дата составления;

- место составления (адрес местонахождения комиссии);

- состав участников с указанием, кто из них присутствовал;

- повестка заседания (перечень имущества, которое нужно списать);

- кого выслушивали и что рассмотрели (какие объекты нужно списать, инвентарные номера, год выпуска, состояние осмотра, срок использования, техническое состояние, экономическая целесообразность ремонта, заключение технической экспертизы);

- что постановили;

- итоги голосования;

- подписи участников.

>Образец протокола списания основных средств >Пример заполнения протокола комиссии по списанию основных средств

В качестве наглядной иллюстрации заполним протокол по шагам.

Шаг 1.

Образец протокола заседания комиссии по поступлению активов образец 2018

- Порядковый номер протокола.

- Дата составления.

- Место заседания (место составления протокола).

- Полный состав участников с перечислением тех, кто отсутствовал.

- Повестка дня с указанием всего имущества, о котором поставлен вопрос выбытия.

- Информация о работе комиссии: технические экспертизы, акты осмотра, необходимость и целесообразность ремонта, год выпуска, состояние оборудования при осмотре.

- Что постановили и итоги голосования.

- Подписи всех участников.

Уже на основании такого документа глава организации в лице генерального директора может подписать непосредственно приказ о списании, чтобы в дальнейшем утилизировать или разобрать оборудование.

Возможные причины снятия ОС с учета

В протоколе указываются и причины снятия с учета.

Правительства РФ от 01.01.2002 №1 (в редакции до 1 января 2017).

Обратите внимание: с введением нового ОКОФ в переходный период между финансовыми годами нельзя переносить остатки основных средств, принятых на учет до 1 января 2017 года, на другие группы имущества, а также пересчитывать амортизацию.

Новый ОКОФ и основные средства, принятые к учету после 1 января 2017 года

Группировка объектов основных средств, которые принимаются к учету с 1 января 2017 года, должна соответствовать новому ОКОФ, а сроки полезного использования – постановлению Правительства РФ от 1 января 2002 года №1 (в редакции после 1 января 2017 года).

Отметим, что искать в новом ОКОФ объекты, аналогичные прежним, не рекомендуется, так как степень детализации объектов классифицирования изменилась.

Порядок документального оформления операций по поступлению и выбытию основных средств непосредственно положениями СГС «Основные средства» не урегулирован. Положения СГС «Основные средства» применяются при ведении бухгалтерского учета основных средств, раскрытии в бухгалтерской (финансовой) отчетности информации об основных средствах (результатах операций с ними), если иное не установлено другими федеральными стандартами бухгалтерского учета для организаций государственного сектора, единой методологией бюджетного учета и бюджетной отчетности, установленной в соответствии с бюджетным законодательством РФ, в частности Инструкций, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н (п.

3 СГС «Основные средства», п.