Содержание

Садовые некоммерческие товарищества (СНТ) ведут учет согласно требованиям и правилам законодательства, установленных для всех предприятий. Документооборот направлен на оформление операций, обслуживающих нужды организации. Предпринимательская деятельность допускается только для достижения целей, указанных в учредительных документах. В статье мы рассмотрим как осуществляется бухгалтерский учет в СНТ.

Объединение создано для обеспечения текущих нужд и решения социально-хозяйственных задач. Члены товарищества не отвечают по обязательствам СНТ, а объединение – по долгам участников.Аналогично с предприятиями других форм ведение деятельности должно быть учтено и оформлено по условиям бухгалтерского и налогового учета. СНТ является полноценным юридическим лицом с Уставом, определяющим порядок ведения деятельности.

Выбор системы налогообложения СНТ

Объем оправдательных документов при ведении бухгалтерского учета товариществ зависит от системы налогообложения, выбранного организацией. СНТ имеет возможность выбрать общий или упрощенный режим налогообложения.

|

Позиция |

Общая система |

Упрощенная система |

| Порядок выбора | Присваивается по умолчанию при регистрации | Назначается после подачи заявления |

| Бухгалтерский учет | Полный, с использованием всех счетов | Ограниченный, с использованием части счетов |

| Ограничения численности | Не имеется | Имеется |

| Налоговый учет | Применяются регистры по основным статьям учета | Используется книга учета доходов и расходов |

| Порядок учета доходов и расходов | Начисление или кассовый метод | Кассовый метод |

Трудоемкость документооборота при ОСНО намного выше. Оптимальным вариантом ведения учета является использование УСН, что допускается по основным показателям. Переход на упрощенную систему производится при условии соблюдения ограничения по средней численности. Читайте статью: → обзор упрощенной системы налогообложения.

Использование УСН в учете

Предельная величина средней численности в предприятиях УСН не должна превышать 100 человек.Изменять объект налогообложения УСН или систему в течение года не допускается. В СНТ наиболее удобным для учета объектом является форма «доходы». Учет расходных показателей по статьям производится в журнале учета операций.

При ведении УСН товариществом уплачиваются:

- Единый налог, рассчитанный при ведении коммерческой деятельности.

- Страховые взносы, начисленные в ПФР и ФСС на выплаты, производимые управляющему, бухгалтеру, охранникам и другим сотрудникам, получающим заработную плату.

- НДФЛ, уплачиваемый налоговым агентом.

- Земельный налог, сумма которого уплачивается из взносов членов.

По уплачиваемым налогам СНТ представляет декларации и расчеты в ИФНС и фонды. Бухгалтерский баланс представляет в упрощенном виде, установленных для малых предприятий. В обязательном порядке представляется отчет о целевом использовании полученных средств.

При осуществлении предпринимательской деятельности необходим раздельный учет доходов и расходов. Отдельный учет производится по средствам, полученным и израсходованным по целевым программам и коммерческой деятельности.

Учет объектов садового товарищества

Документооборот СНТ ведется по группам активов и обязательств.

|

Наименование группы |

Учетные данные |

Документы |

| Целевое финансирование | Учет поступлений, расходов,

оформление отношений с третьими лицами |

Ведомости, кассовые ордера, смета, договоры |

| Имущество товарищества | Учет создания, поступлений на учет, дооборудования | Акты, карточки, договоры подряда, купли-продажи |

| Документы общего назначения | Учет форм общего характера | Приказы, сметы, протоколы собраний, учетная политика |

| Кассовые и банковские операции | Учет операций по поступлению и расходованию средств | ПКО, РКО, кассовая книга, выписки по счету, авансовые отчеты |

| Работники СНТ | Учет поступлений на работу, трудовых книжек | Трудовые договоры, журналы учета |

| Заработная плата | Учет выплат вознаграждений | Ведомости, карточки |

| Коммерческая деятельность | Учет полученных доходов и произведенных расходов | Документы бухгалтерского и налогового учета |

В обязанности бухгалтерии СНТ входит учет налогообложения и формирование отчетности для контролирующих организаций. Председатель СНТ может принять обязанности по ведению учета на себя. ИФНС достаточно настороженно относится к ситуациям, когда занятие должностей председателя, бухгалтера и прочих работников производится на общественных началах, без получения вознаграждения.

Источник доходов СНТ

Поступление сумм для обслуживания деятельности производится членскими взносами участников товарищества. Сумма определяется по смете, предложенной на общем собрании членов или при наличии кворума, достаточная численность которого определяется учредительными документами. Размер членских взносов устанавливается на календарный год или другой период, определенный товариществом. Членские взносы учитываются как целевые поступления, не облагаемые налогом.

Поступление членских взносов производится по приходному кассовому ордеру. Организации СНТ обязаны соблюдать правила ведения кассовых операций. Если день прихода в кассу денежных средств совпадает у ряда лиц, прием может осуществляться по ведомости с указанием данных участка, лица и при наличии подписи. К документу в обязательном порядке выписывается ПКО (приходный кассовый ордер) с последующим его отражением в кассовой книге.

Счета учета доходов

Используемый товариществом рабочий план счетов утверждается в приложении к учетной политике. Учет поступлений ведется с использованием счета 86 «Целевое финансирование» и субсчетов, открытых для ведения аналитического учета. К счету открывают:

- 86/1 для учета средств вступительного взноса, направляемых на оформление документации.

- 86/2 для учета членских взносов, используемых для покрытия текущих расходов.

- 86/3 для учета средств, направляемых на реализацию целевых программ, например, приобретение основного средства.

Рассмотрим пример с типовой ситуацией ведения учета в СНТ «Участок». Общим собранием членов товарищества установлена потребность в сооружении дороги. Взнос каждого лица составил 1500 рублей. Сумма целевого назначения аккумулируется на счете 86/3 по кредиту в разрезе участников. В учете по лицам отражаются проводки:

Дебет 76/5 Кредит 86/3 – 1500 рублей – начислена задолженность на сумме целевого взноса.

Дебет 50 Кредит 76/5 – 1500 рублей –произведен взнос наличной суммы на целевую программу.

Счет 86/3 будет закрыт после сооружения дороги СНТ «Участок». Задолженность по контрагентам можно определить по счету 76/5.

Учет расходов товарищества

Перечень расходов, допускаемых при обслуживании деятельности СНТ, должен быть установлен в учредительных документах или внутреннем положении, утверждаемом общим собранием участников. Величина годовых расходов определяется в смете. По итогам года председатель предоставляет отчет, утверждаемый на общем собрании.

СНТ часто использует для ведения операций журнал учета. Документ необходим для составления внутренней отчетности, определения остатка и движения по счетам. Рассмотрим особенности ведения журнала учета.

|

Положение |

Характеристика |

|

Используемая форма |

№ К-1 |

| Порядок заполнения записи | Хронологический |

| Основания для внесения записи | Документы первичного учета |

| Краткое описание операции | |

| Порядок записи сумм | Производятся по дебету и кредиту счета |

| Выведение остатка |

По итогам месяца и каждому счету |

Удобством ведения записей в журнале учета является получение точных показателей, позволяющих отчитаться по доходной и расходной части сметы.

Учет коммунальных платежей на практическом примере

В смете товарищества отдельно не отражаются коммунальные платежи, учитывать которые необходимо. Основным видом получаемой СНТ коммунальной услугой является электроснабжение, поставляемое на основании договора с ресурсоснабжающей компанией. Учет затрат по электроэнергии учитываются на счете 26, учет затрат по счетчикам ведется на счете 76/5 в разрезе участков или фамилий в корреспонденции со счетами расчетов.

Рассмотрим примеры проводок при получении счетов за электроэнергию и их оплате от поставщика услуг.

В адрес СНТ «Огородник» от ОАО «Энергосбыт» был выставлен счет за июнь 2016 года на сумму 850 рублей. С актом на получение энергии председатель товарищества согласился, о чем сделал запись в экземпляре поставщика услуги. В учете СНТ «Огородник» производятся записи:

- Дт 26 Кт60– 850 рублей – начислена сумма расходов СНТ на электроэнергиюпо акту;

- Дт 60 Кт 51 – 850 рублей – произведена оплата за поставленную энергию;

- Дт 86/2Кт 26 – 850 рублей –произведено покрытие затрат за счет целевых поступлений.

Задолженность по поставке электроэнергии СНТ «Огородник» погашена.

Затраты на оплату коммунальных платежей в обслуживающую компанию покрываются за счет целевых поступлений участников. Само товарищество не оказывает услуги по обеспечению электроэнергией и поступления в счет покрытия расходов доходом не являются. В обязанности органа управления товариществом входят сбор средств и перечисление их компании, оказывающей услугу электроснабжения.Учет в СНТ производится в точном соответствии тарифам, установленных для услуги.

Земельные участки и имущество СНТ

Использовать земли СНТ можно только по целевому назначению для выращивания сельскохозяйственных культур и возведения постройки. Для жилищного строительства земля не используется. Постройка на участке не оформляется как собственность с правом прописки и имеет статус садового домика.

Земельный участок не может быть приватизирован и предоставляется лицу в аренду после вступления в товарищество. Имущество является собственностью всех участников. В распоряжении лиц находятся:

- Дороги общего пользования, расположенные на территории СНТ.

- Коммуникации, предназначенные для функционирования инженерных сетей.

- Площадки, предназначенные для парковки или размещения контейнеров для сбора мусора.

- Общие сооружения, ворота, заборы.

Учет имущества, созданного на средства членов товарищества, производится на счетах учета основных средств, незавершенного строительства. Созданное на средства участников товарищества имущество является собственностью юридического лица, оформленного в виде СНТ. Право распоряжаться имуществом с ограничением совершения сделок должно быть утверждено в Уставе товарищества.

Члены товарищества имеют право распоряжаться имуществом на общих правах. В случае использования собственности СНТ третьими лицами с ними заключается договор на право пользования за плату, размер которой соответствует стоимости, установленной для членов.

Блиц ответы на распространенные вопросы

Рассмотрим ответы на ряд практических вопросов деятельности СНТ.

Вопрос №1. Как определяются размер членских взносов и их учет при отсутствии сметы?

Величина взносов устанавливается общим собранием членов и может быть принята без утверждения сметы. Для учета поступлений и расходов заводится журнал учета операций, позволяющий определить распределение сумм по счетам затрат.

Вопрос №2. Чем подтверждается факт уплаты взносов, если прием осуществляется по ведомости?

СНТ может принять форму на общем собрании членов товарищества. В большинстве объединений оформляют членские книжки, куда вносится запись об уплате взноса.

Вопрос №3. Являются ли поступления от членов СНТ на покрытие оплаты за электроэнергию и земельный налог доходом товарищества?

Нет, не являются. Суммы вносятся в составе членских взносов, о чем должно быть указано в Уставе товарищества.

Вопрос №4. Каким образом покрываются расходы СНТ при превышении потребности над доходами, установленными по годовой смете?

Размер целевых поступлений членов товарищества зависит от установленной суммы, принятой общим собранием участников. В случае недостаточности средств потребуется собрать кворум членов СНТ и пересмотреть установленную на год сумму взносов.

Садоводческие некоммерческие товарищества (СНТ) и дачные некоммерческие товарищества (ДНТ) обслуживают участки, по которым нужно рассчитывать услуги ЖКХ, распечатывать квитанции, формировать проводки в бухгалтерском учете.

Список услуг:

- целевые взносы;

- членские взносы;

- охрана;

- электроэнергия;

- водоснабжение;

- вывоз мусора;

- и другие услуги.

Какие программы подходят садоводческому или дачному товариществу:

- 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК – программа для расчета услуг и бухгалтерии.

- 1С: Сайт ЖКХ – готовый сайт садового/дачного товарищества с личными кабинетами для собственников участков.

- Мобильное приложение ЖКХ: Личный кабинет.

- ЖКХ: Автообзвон должников – облачный сервис, осуществляющий автоматические телефонные звонки потребителям услуг (жильцам) с напоминаниями об оплате.

- ЖКХ: Автоматический прием показаний счетчиков – сервис в облаке, который автоматически собирает показания приборов учета от жильцов через телефон.

Продукты позволят вести учет участков и их владельцев, быстро печатать квитанции, вести расчеты с РСО, вести бухгалтерский учет, сдавать отчетность онлайн, собирать взносы, показания счетчиков, а также решать другие задачи.

Дополнительные продукты ЖКХ:

- Программа 1C: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК

- Сайт с личными кабинетами для жильцов 1С: Сайт ЖКХ

- Мобильное приложение ЖКХ: Личный кабинет

Решение «1С:Бухгалтерия СНТ» предназначено для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в садоводческих/огороднических некоммерческих товариществах, дачных кооперативах, коттеджных поселках и гаражно-строительных (гаражных) кооперативах (ГСК), ведущих учет в качестве некоммерческой организации.

Конфигурация «Бухгалтерия СНТ» разработана на базе типовой конфигурации «Бухгалтерия некоммерческой организации» и позволяет автоматизировать следующие бизнес-процессы:

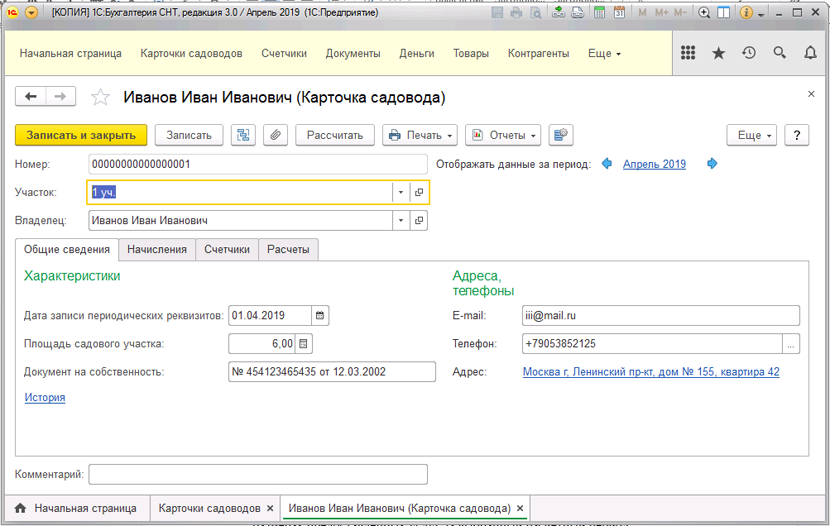

- Ведение картотеки садоводов

- Быстрый доступ из карточки садовода к информации, используемой при расчете услуг:

- информации о садовом участке (номер, владелец и пр.);

- основные и дополнительные характеристики участка (общая площадь, документы на собственность и пр.);

- информация о владельце (ФИО, адрес, контактный телефон, e-mail и пр.);

- список услуг, по которым рассчитываются начисления;

- сведения о приборах учета;

- Быстрый доступ из карточки садовода к информации, содержащей сведения о размерах предоставленных услуг за выбранный период:

- сведения о суммах начислений, оплат, начального и конечного сальдо сгруппированы по услугам и приведены в одной таблице;

- формирование различных печатных форм из карточки садовода;

- Изменение данных, влияющих на расчет в течение расчетного периода из карточки садовода:

- регистрация показаний приборов учета (счетчиков);

- добавление/снятие услуг;

- Формирование различных печатных форм из карточки садовода с возможностью их настройки в режиме пользователя:

- Извещение счет-квитанция;

- Извещение счет-квитанция по Приказу 43/пр;

- Извещение счет-квитанция по Приказу 454;

- Комментарий к расчету начислений;

- Копия финансово-лицевого счета

- Возможность формирования одномерного и двумерного штрихкода в квитанциях;

- Возможность скрытия/отображения персональных данных в квитанциях.

- Расчет услуг, предоставленных владельцам участков

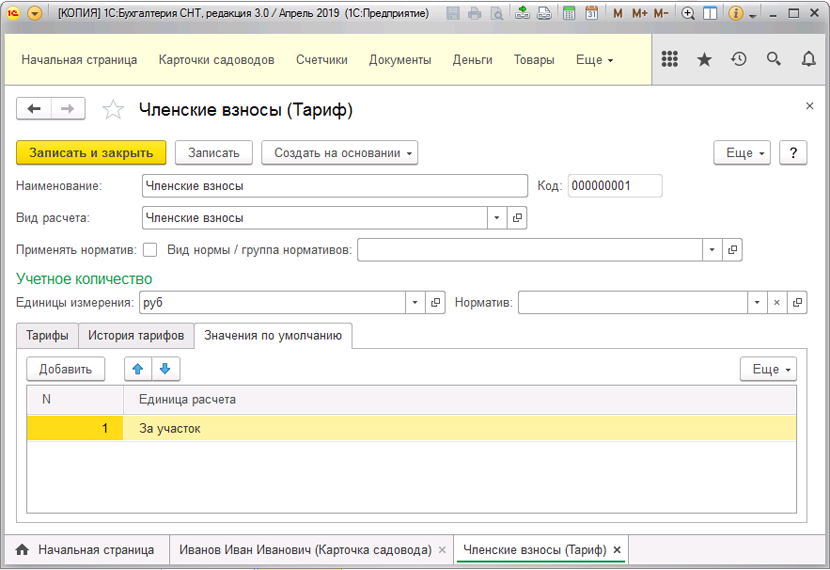

- Расчет членских взносов различными способами:

- единовременно фиксированной суммой;

- ежемесячно фиксированной суммой;

- по площади садового участка;

- по площади (общей, дополнительной и пр.).

- Учет целевых взносов (ремонт дорог, вывоз мусора, ремонтные работы по обслуживанию сетей водоснабжения, электроснабжение и т.д.), возможность автоматического распределения сумм целевых взносов между членами СНТ различными способами:

- пропорционально площади участков;

- равными долями;

- фиксированными суммами.

- Расчет коммунальных ресурсов (холодное водоснабжение, электроснабжение и пр.) с использованием различных способов расчета:

- по площади садового участка;

- фиксированной суммой;

- по показаниям приборов учета.

- Расчет начислений в зависимости от показаний индивидуальных счетчиков, учет потребляемых ресурсов (вода, тепло, электроэнергия, и т.п.) как индивидуально, так и в целом по СНТ. В программном продукте имеется возможность рассчитывать начисления по показаниям индивидуальных, многотарифных («день-ночь») и групповых приборов учета, а также предусмотрена возможность расчета услуг по нормативному количеству для случаев непредоставления показаний приборов учета в течение определенного периода и дальнейшего автоматического перерасчета услуги на основании фактических показаний.

- Расчет услуг с учетом изменения тарифов, нормативов потребления в течение расчетного периода;

- Расчет услуг с использованием нормативов потребления:

- гибко настраиваемая связь рассчитываемой услуги с нормативами потребления;

- динамический поиск нормативов потребления;

- возможность самостоятельной настройки правил поиска нормативов для выбранной услуги.

- Автоматические перерасчеты:

- из-за непредоставления услуги;

- массовые перерасчеты стоимости услуг за предыдущие расчетные периоды при изменении тарифов;

- при изменении характеристик участка (например, общей площади и т.п.).

- Ручная коррекция услуг:

- коррекция начисленных сумм;

- коррекция показаний приборов учета;

- коррекция пени;

- Расчет и начисление пени;

- Учет оплаты, поступившей от членов СНТ, возможность автоматического распределения оплаты между видами услуг, членскими и целевыми взносами. Расширенные возможности по распределению оплаты от членов СНТ:

- распределение безадресной оплаты между различными видами услуг;

- ведение раздельной оплаты по видам услуг, с возможностью распределения по видам услуг и периодам потребления, основываясь на наборе различных правил, гибко настраиваемых пользователями системы, если садовод не указал конкретную услугу и период оплаты;

- Автоматическое формирование печатных форм платежных извещений на основании произведенного начисления за расчетный период с учетом долга за прошлые периоды, формирование и вывод на печать различных форм платежных документов, формирование двумерных штрихкодов, отправка платежных документов на электронную почту в различных форматах.

- Возможность формирования гибко настраиваемых отчетов:

- по начислениям;

- по периодам задолженности;

- по расшифровке пени;

- по анализу задолженности;

- по извещениям и счет-квитанциям, в т.ч. по документам в соответствии с Приказами 454 и 43/пр;

- по оплате;

- по характеристикам участков;

- по расчетам;

- по реестрам начислений.

- Работа с поставщиками услуг

- Учет услуг в разрезе поставщиков;

- Учет оплаты, поступившей от владельцев участков в разрезе поставщиков услуг;

- Учет расчетов с поставщиками услуг и регистрация задолженности организации перед поставщиками услуг;

- Работа по нескольким товариществам в случае коллективного ведения учета:

- Учет предоставленных услуг в разрезе нескольких товариществ;

- Формирование отчетов в разрезе товариществ.

В состав конфигурации включен план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н. Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

Учет целевого финансирования

Некоммерческие организации могут получать целевое финансирование в виде членских взносов, грантов и других целевых поступлений. Такие операции отражаются в бухгалтерском и налоговом учете обособленно. Автоматизированы следующие операции:

- поступление денежных средств по целевому финансированию;

- поступление материалов и услуг от донора;

- начисление задолженности по целевому финансированию;

- ввод расхода целевых средств;

- закрытие затратных счетов в рамках целевого финансирования;

- распределение расходов.

Учет основных средств

Некоммерческие организации учитывают основные средства по особым правилам, отличным от тех, которыми руководствуются коммерческие организации. В конфигурации поддерживаются:

- поступление основных средств в рамках целевого финансирования;

- ежемесячное начисление сумм износа основных средств, числящихся на балансе;

- справка-расчет «Начисление износа основных средств».

Отражение предпринимательской деятельности

Некоммерческая организация может вести предпринимательскую деятельность. Такая деятельность облагается налогами, поэтому в программе она учитывается обособленно, как того требует НК РФ.

Учет смет

Некоммерческие организации могут принимать участие в конкурсах на получение грантов. В программе предусмотрена возможность составить и распечатать смету для грантодателя. Сметы можно откорректировать, если появились изменения, или закрыть, если работы закончены. Для контроля предусмотрен отчет об исполнении сметы, который учитывает плановые и фактические расходы и доходы.

Заполнение регламентированной отчетности

Некоммерческие организации, как и все организации, обязаны представлять в контролирующие органы отчетность о своей деятельности. В конфигурации «Бухгалтерия СНТ» автоматизировано заполнение следующей отчетности:

- бухгалтерский баланс;

- отчет о целевом использовании средств;

- декларация по налогу на прибыль;

- декларация по УСН;

- декларация по НДС;

- декларация по налогу на имущество и др.

Технологические особенности

Конфигурация «Бухгалтерия СНТ» разработана на платформе «1С:Предприятие 8.3» и использует следующие ее возможности:

- поддержка работы в режиме тонкого клиента и веб-клиента;

- управление интерфейсом программы и отдельных форм;

- перенос основной вычислительной нагрузки на сервер и экономное использование ресурсов клиента.

Для удобства работы разработано мобильное приложение «Мобильный Председатель. Бухгалтерия СНТ»: Функциональные возможности:

- Просмотр информации по участкам и их владельцам;

- Ввод показаний по разнообразным приборам учета (вода, электричество и т.п.);

- Оперативной связи с владельцем участка с помощью СМС и телефонных звонков;

- Отправка счета-извещения на электронную почту или через мессенджер (WhatsАpp, Viber и т.п.);

- Оперативная оплата через интернет по штрих-коду на месте.

Приложение синхронизировано с программным продуктом «1С:Бухгалтерия СНТ», показания счетчиков и дополнительная информация о садоводах (e-mail, телефон и т.п.) через мобильное приложение автоматически сохраняются в программе. Для работы в полнофункциональном режиме необходима регистрация в облачном сервисе программного продукта «1С:Бухгалтерия СНТ».

«ГроссМедиа», 2010

«РОСБУХ», 2010

САДОВОДЧЕСКИЕ ТОВАРИЩЕСТВА.

БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ

Т.В.Колесникова, М.В.Беспалов

Глава 1. БУХГАЛТЕРСКИЙ УЧЕТ И ОТЧЕТНОСТЬ

САДОВОДЧЕСКИХ НЕКОММЕРЧЕСКИХ ТОВАРИЩЕСТВ

1.1. Организация ведения бухгалтерского учета

Некоммерческие организации, как все организации, осуществляющие свою деятельность на территории Российской Федерации, обязаны организовать и вести бухгалтерский учет в соответствии с требованиями Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными задачами бухгалтерского учета являются:

1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

2) обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.

Руководители организаций могут в зависимости от объема учетной работы:

1) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

2) ввести в штат должность бухгалтера;

3) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

4) вести бухгалтерский учет лично.

Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. При этом утверждаются:

1) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

2) формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

3) порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

4) правила документооборота и технология обработки учетной информации;

5) порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета либо существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Бухгалтерский учет ведется в соответствии с правовыми актами, утверждаемыми Министерством финансов РФ как государственным органом, регулирующим данную сферу хозяйственной деятельности; основными из них являются:

1) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 N 94н;

2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 N 34н;

3) Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Минфина России от 06.10.2008 N 106н;

4) Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Министерства финансов Российской Федерации от 06.07.1999 N 43н;

5) Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 N 26н;

6) Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденное Приказом Минфина России от 27.12.2007 N 153н;

7) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 N 44н;

8) Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.1999 N 32н;

9) Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 N 33н;

10) Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 N 114н;

11) Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденное Приказом Минфина России от 10.12.2002 N 126н.

Некоммерческая организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Рабочий план счетов бухгалтерского учета утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов Российской Федерации.

Бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации — в рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляются на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

В бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации.

Первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а по документам, форма которых не предусмотрена в этих альбомах и которые утверждаются организацией, должны содержать обязательные реквизиты в соответствии с требованиями абз. 1 настоящего пункта.

В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Министерства финансов Российской Федерации). Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно по окончании операции.

При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов могут составляться сводные учетные документы.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обоснованно и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, — государственной тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

1) при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

2) перед составлением годовой бухгалтерской

Почему 2018 год — самое время найти квалифицированного бухгалтера для СНТ, ОНТ, ДНП?

Для садоводческих, огороднических и дачных некоммерческих организаций и товариществ собственников недвижимости, которые по сути те же СНТ, существенно меняется специальный закон. В настоящее время действует Федеральный закон от 15.04.1998 N 66-ФЗ (ред. от 03.07.2016) «О садоводческих, огороднических и дачных некоммерческих объединениях граждан». К нему мы привыкли за более чем двадцатилетнюю историю, но с вступлением с 01.01.2019г. Федерального закона «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» от 29.07.2017 N 217-ФЗ многие аспекты жизнедеятельности СНТ существенно изменятся. Коснутся изменения и бухгалтерского учета в некоммерческих организациях.

Существенные изменения и последствия с точки зрения бухгалтерского учета:

Ст.3, п.7 217-ФЗ Взносы — денежные средства, вносимые гражданами … на расчетный счет товарищества на цели и в порядке, которые определены настоящим Федеральным законом и уставом товарищества;

Ст.14, п.3. 217-ФЗ Членские взносы вносятся членами товарищества … на расчетный счет товарищества.

Ст.14, п.6. 217-ФЗ Целевые взносы вносятся членами товарищества на расчетный счет товарищества.

Ст.5, п.3. 27-ФЗ Индивидуальные садоводы обязаны вносить плату … в порядке, установленном настоящим Федеральным законом для уплаты взносов членами товарищества (т.е. тоже на расчетный счет).

Последствия:

Если в настоящее время взносы собираются в кассу товарищества — это в 80% случаев приводит к тому, что:

- Заработная плата выплачивается «в черную»

- Взносы в фонды и НДФЛ не выплачиваются

- Нет навыков составления бухгалтерской отчетности, так как отчеты сдаются «нулевые»

- Кадрового учета нет

- Учета основных средств нет

- Налогового учета нет

- Нет навыков составления приходно-расходной сметы с учетом того, что с 2019 года налоговая инспекция будет видеть все движения денежных средств по счету в режиме «он-лайн»!

- Cадоводы не умеют платить взносы на расчетный счет

- Правление не умеет пользоваться расчетным счетом

В товариществах принято обязанность по ведению бухгалтерского учета возлагать на Председателя, кого-то из садоводов или членов правления. Несмотря на то, что СНТ — организация некоммерческая, требования к ведению бухгалтерского учета достаточно серьезные.

Только привлечение квалифицированных специалистов позволит Вам сэкономить денежные средства товарищества, Ваши нервы и время!

Для записи на личный прием по всем бухгалтерским вопросам, касающимся деятельности СНТ, ДНП, ТСН.

позвоните по номеру +7 (499) 380-78-78 или оставьте заявку в форме ниже.