Содержание

- Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

- Понятие ОС

- Когда оформляется?

- Как составляется при постановке на учет ОС в связи с приобретением?

- Приказ о постановке на баланс основных средств

- Правовые основы вынесения приказа

- Способы пополнения

- Особенности составления приказа

- Порядок ввода в эксплуатацию основных средств (нюансы)

- Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

- Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

- Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

- Итоги

- Ввод в эксплуатацию основных средств

- Нормативное регулирование ввода в эксплуатацию

- Основание для ввода в эксплуатацию

- Документы, необходимые для ввода в эксплуатацию недвижимости

- Установление срока полезного использования (СПИ)

- Бухгалтерский учет ввода в эксплуатацию

- Ввод в эксплуатацию

- Бухгалтерский учет ввода основных фондов

- Пример проводок при приобретении основного фонда

- Налоговый учет введенного основного средства

- Ошибка при вводе неработающего оборудования

- Ответы на распространенные вопросы

- Образец приказа о вводе оборудования в эксплуатацию, процедура ввода

- Особенности процедуры

- Операции, необходимые для оформления приказа

- Приказ о назначении комиссии по вводу в эксплуатацию ОС

- Для чего нужно введение в эксплуатацию?

- Особенности ввода в эксплуатацию

- Порядок создания комиссии по вводу ОС в эксплуатацию

- Приказ о формировании комиссии

- Особенности функционирования комиссии

- Оформление итогов деятельности комиссии

- Ввод основных средств в эксплуатацию

- Что признается основным средством

- Сроки ввода в эксплуатацию основных средств

- НДС при вводе основных средств

- Ввод в эксплуатацию основных средств: проводки

- Ввод в эксплуатацию объектов основных средств

- Как оформить ввод в эксплуатацию объектов основных средств

- Для чего необходим приказ о вводе основных средств в эксплуатацию

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

- при покупке;

- при получении по дарению;

- при создании собственными силами;

- при созданиями с помощью подрядчиков;

- при поступлении от учредителей в качестве взноса в УК.

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

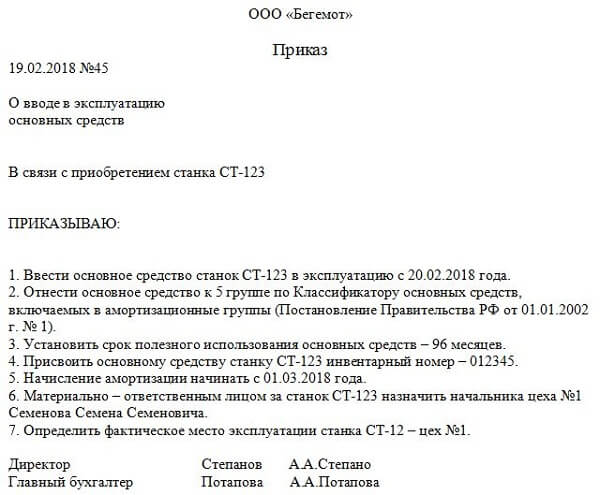

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Приказ о постановке на баланс основных средств

Приказ о постановке на баланс основных средств является одним из базовых документов компании, которым обеспечивается введение ее имущества в эксплуатацию. При осуществлении хозяйственной деятельности предприятию необходим транспорт, персональные компьютеры, оборудование и т.д. Все эти вещи мало приобрести, они должны быть правильно отражены в бухгалтерской документации компании.

ФАЙЛЫ

Скачать пустой бланк приказа о постановке на баланс основных средств .docСкачать образец приказа о постановке на баланс основных средств .doc

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

- в качестве средств производства;

- для управления компанией.

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

- многолетние насаждения;

- здания;

- недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

- покупки объектов;

- принятия ценностей в дар;

- получения недвижимости в долгосрочную аренду или пользование;

- создания ценностей собственными силами;

- получения в качестве взноса в уставной капитал и т.д.

Требование о ведении учета всего имущества компаний сформулировано в ФЗ «О бухгалтерском учете». Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

- наименование организации, в которой выносится приказ, ее реквизиты (если документ составляется на типовом бланке, то эту часть заменяет шапка бланка);

- название документа (например, «приказ о постановке на баланс основных средств» или «приказ о постановке на учет в основных средствах» и т.д.) и его порядковый номер;

- дату составления документа и место его подписания;

- основание вынесения распоряжения (указывается, в связи с чем имущество появилось на предприятии);

- подробное описание средства производства, которое принимается на баланс (с обозначением всех характеристик, серийных номеров, предельной мощности, цвета, запаха, фактуры и т.п.);

- указание на то, что имущество учитывается как основное средство;

- определение первоначальной стоимости актива;

- установление предельного срока службы средства производства;

- присвоение инвентарного номера имуществу;

- отнесение материальной ценности к отдельным группам и категориям;

- указание ФИО и должности сотрудника, назначенного материально ответственным лицом за сохранность имущества;

- определение помещения или цеха, в котором будет использоваться оборудование;

- приложения: реквизиты актов приема-передачи, договоров на данный актив;

- подпись руководителя или надлежащим образом уполномоченного лица;

- дата и роспись в ознакомлении с приказом материально-ответственного лица.

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

- Отсутствие доказательств, подтверждающих первоначальную стоимость актива. Основой для внесения имущества на учет являются документы, которые сопровождают появление средства производства на предприятии (например, договор купли-продажи, аренды, дарения и т.д.). Именно по указанной в них стоимости необходимо производить оценку имущества. Данные документы должны быть представлены при налоговой проверке.

- Неверное отнесение объекта к основному средству. При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

- Учет частей имущества в качестве самостоятельных основных средств. Если объект используется комплексно и срок службы деталей не намного отличается, он не может быть учтен по частям.

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

Порядок ввода в эксплуатацию основных средств (нюансы)

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Итоги

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Отдельного внимания заслуживает проводка — введены в эксплуатацию основные средства, требующие монтажа. Для оприходования таких основных средств, в бухгалтерских записях используют счет 07. Наиболее актуально его применение в фирмах, занимающихся строительством. По дебету счет отражает стоимость поступающего оборудования и расходы по его доставке. По кредиту — списывают стоимость сданного в монтаж оборудования в дебет счета 08. Заработная плата рабочим, стоимость работ сторонней организации (если монтаж осуществлялся наемной бригадой) — эти и другие затраты по монтажу учитывают в составе капитальных вложений. После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- дата и номер;

- сведения об организации, передающей ОС;

- данные о предприятии, принимающем объект;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- характеристика основного средства и т. п.

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Кроме того, несвоевременное отражение объектов в составе основных средств искажает их стоимость, в результате занижается налогооблагаемая база по налогу на имущество организаций. Такое нарушение ведет к штрафам от налоговой инспекции, поэтому ввод в эксплуатацию ОС без веских причин нельзя откладывать.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

- Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

- Проводка «ОС введено в эксплуатацию» будет следующей:

- Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

Ввод в эксплуатацию основных средств

Основные средства относятся к материально-вещественным ценностям организации, которые используются как средство труда или в операционном цикле не менее 12 месяцев. Основные фонды могут быть приобретены организацией различными способами, изготовлены самостоятельно, получены в дар или в уставный капитал. Но их появление не говорит о том, что они сразу начинают эксплуатироваться. Рассмотрим процедуру их ввода в эксплуатацию.

Нормативное регулирование ввода в эксплуатацию

Федеральный закон от 06.12.2011 N 402-ФЗ определяет ведение учета

Постановление Госкомстата РФ от 21.01.2003 N 7 устанавливает унифицированные документы

Приказ Минфина России от 29.07.1998 N 34н утверждает Положение по ведению учета и отчетности в РФ

Приказ Минфина России от 30.03.2001 N 26н ПБУ 6/01

Приказом Минфина РФ от 31.10.2000 N 94н утвержден план счетов

Приказ Минфина РФ от 13.10.2003 N 91н регулирует ведение учета посредством методических указаний

Постановление Правительства РФ от 01.01.2002 N 1 приводит классификацию основных средств для цели амортизационных отчислений

НК РФ ч.2 определяет первоначальную стоимость более 100000 рублей в целях налогообложения

Основание для ввода в эксплуатацию

Согласно п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, кроме НДС и иных возмещаемых налогов.

Эксперт службы Правового консалтинга ГАРАНТ Е. Лазукова

Ввод в эксплуатацию должен быть оформлен первичными документами, что говорит о готовности к его использованию. С 01.01.2013 года не обязательно применять формы первичных документов из альбомов унифицированных форм. Ввод в эксплуатацию можно оформить имеющимися формами:

- ОС-1 – для 1 объекта (кроме построек)

- ОС-1а – для зданий и сооружений

- ОС-1б – для групп объектов (кроме построек)

Если документ разрабатывается самостоятельно, то необходимо иметь ввиду, что форма утверждается учетной политикой и содержит обязательные реквизиты (ч.2 ст.9 Закона 402-ФЗ):

- наименование

- дату составления

- наименование составляющей документ организации

- отражает факт деятельности

- натуральный и денежный измеритель (с указанием единиц измерения)

- должности лиц, ответственных за оформление

- подписи с расшифровкой для идентификации ответственных лиц

Важно! При приобретении, изготовлении или постройке основного средства в одном месяце, а отражение на счете 01 в другом, необходимо оформить документами, отражающими неготовность его к использованию.

Готовность объекта к эксплуатации может определить специальная комиссия по приему приобретенных основных средств, сделав заключение, которое указывается в акте ввода.

На основное средство должна быть оформлена инвентарная карточка или книга (зависит от применяемого учета). При этом можно использовать такие формы: № ОС-6, ОС-6а, ОС-6б.

|

Документы, необходимые для ввода в эксплуатацию недвижимости

Для ввода построенной недвижимости застройщику обязан оформить специальное разрешение, выдаваемое учреждением, разрешившим строительство (согласно п. 2 ст. 55 Градостроительного кодекса РФ). Для получения разрешения необходимы такие документы:

- документы, предоставляющие право на участок

- градостроительный план

- разрешение

- акт приемки объекта

- заключение Госстройнадзора

- технический план

Ввод в эксплуатацию и его оприходование должны совпадать.

Читайте также статью: → «Виды основных средств в бухгалтерском учете».

Установление срока полезного использования (СПИ)

Комиссией по приему к учету основного средства устанавливается СПИ, необходимый для начисления амортизации со следующего за постановкой на учет месяца. Срок, в период которого списывают первоначальную стоимость, устанавливается исходя из амортизационной группы, соответственно и СПИ, т.е. времени использования его для извлечения доходов, режима, количества смен и условий эксплуатации, проведение ремонта и других ограничений (например, срока аренды). СПИ должен быть оформлен приказом руководителя (в произвольной форме), и который может быть пересмотрен в результате реконструкции, дооборудования и т.д. основного средства.

Важно! СПИ для целей бухгалтерского и налогового учета лучше установить одинаковыми, чтобы не отражать временные разницы.

СПИ важен для налогообложения налогом на имущество: чем он больше для целей бухучета, тем дольше организация платит налог на имущество. Но это нужно обосновать в приказе.

Бухгалтерский учет ввода в эксплуатацию

В бухучете первоначальной стоимостью купленных основных средств, является сумма всех затрат организации, кроме НДС и других возмещаемых налогов.

Стоимость этих средств возмещается за счет начисления амортизации на основании СПИ, т.е. чем больше СПИ, тем медленнее снижается его стоимость.

В бухучете (не в налоговом) можно установить любой срок и при его определении можно, но не обязательно руководствоваться Классификацией. Но этот срок должен быть обоснован представленными показателями, документацией и т.д.

Ввод в эксплуатацию

Основные средства могут поступить:

- от учредителей

- строительство

- приобретения

- безвозмездного приобретения

- в результате обмена

При получении в собственность в бухучете на счете 08 отражаются вложения во внеоборотные активы, куда включаются все затраты, учитываемая на счете 01. Для ввода в эксплуатацию составляется приказ (распоряжение) руководителя в письменной форме.

Читайте также статью: → «Виды и методы оценки износа основных средств».

Бухгалтерский учет ввода основных фондов

Учет затрат по вводу основного средства должен быть осуществлен в порядке, установленном организацией.

| Операция | Дебет | Кредит |

| Получение от учредителей | ||

| Задолженность учредителей | 75-1 | 80 |

| Поступление в счет вклада в уставный капитал | 08 | 75-1 |

| Построение подрядным способом (сторонней организацией) | ||

| Формирование стоимости подрядных работ | 08 | 60 |

| Построение хозяйственным способом (самой организацией) | ||

| Списание материалов на строительство | 08 | 10 |

| Начисление сотрудникам (строителям) зарплаты | 08 | 70 |

| Приобретение (без монтажа) | ||

| Начисление поставщику сумм выплат | 08 | 60 |

| Учет доставки | 08 | 76,60,23… |

| Приобретение (с монтажом) | ||

| Начисление поставщику сумм выплат за оборудование | 07 | 60 |

| Передача оборудования в монтаж | 08 | 07 |

| Списание затрат на монтаж | 08 | 10,70,69… |

| Получение безвозмездно | ||

| Принятие к учету основных средств (счет 91) | 01 | 91 |

| Введение объекта в эксплуатацию | 01 | 08 |

При этом, НДС является возмещаемым налогом и не учитывается в первоначальной стоимости.

Пример проводок при приобретении основного фонда

ООО «Альфа и омега» приобрело у ООО «Бета и гамма» объект основного средства 236000 руб. (в том числе НДС 36000 руб.) для использования в производственной деятельности. Обе организации являются плательщиками НДС. В учете операции будут отражены такими проводками:

| Операция | Дебет | Кредит | Сумма | Основание |

| Поступило основное средство | 08 | 60 | 200000 | Акт приема |

| Отражен НДС по основному средству | 19 (субсчет НДС) | 60 | 36000 | Счет-фактура |

| Оплата за основное средство (с НДС) | 60 | 51 | 236000 | Платежное поручение |

| Предъявление НДС к вычету | 68 | 19(субсчет НДС) | 36000 | Книга покупок |

| Ввод в эксплуатацию | 01 | 08 | 200000 | Акт ОС-1 |

Налоговый учет введенного основного средства

Порядок расчета первоначальной стоимости вводимого основного средства не зависит от того новые основные средства вводятся или бывшие в эксплуатации и учитывается вся сумма расходов на приобретение (изготовление), доставку, ремонт (модернизацию) за вычетом НДС и акцизов, но при покупке основного средства, уже использованного продавцом, не должно учитываться отражение остаточной стоимости по документам поставщика и уже начисленной амортизации.

При вводе в эксплуатацию необходимо установить срок использования как и в бухучете, определяемый на дату ввода в эксплуатацию самостоятельно с учетом классификации. Но по бывшим в употреблении основные средства норма амортизации должна учитывать СПИ, при эксплуатации предыдущими владельцами на основании срока полезного использования:

- по классификации (также касается приобретения имущества у физлиц – не ИП)

- установленного по классификации и уменьшенного на срок использования бывшими владельцами по факту

- установленного прежним собственником и уменьшенного на срок использования предыдущими собственниками по факту

Читайте также статью: → «Износ основных средств: виды, особенности расчета, использование в управлении».

Ошибка при вводе неработающего оборудования

При приобретении построек с неработающим оборудованием не нужно вводить его в эксплуатацию и в бухгалтерском, и налоговом учете. При этом в бухучете здание и землю нужно отразить на счете 01 (субсчет «ОС на складе (в запасе)») со счета 08, т.к. соответствует критериям основного фонда. Для целей налогового учета эти фонды в эксплуатацию не вводятся и амортизация по ним не начисляется до ввода в работу оборудования, размещенного в постройке.

Ответы на распространенные вопросы

Вопрос №1: При покупке у физического лица можно ли принять к учету на основании договора купли-продажи и акта приема-передачи?

Ответ: У продавца-физлица нет обязанности предоставить формы ОС-1 (ОС-1а), поэтому для принятия имущества к учету достаточно актов приема-передачи в произвольной форме, но с обязательным указанием реквизитов, в соответствии с 402-ФЗ для первичной документации.

Вопрос №2: Нужно ли вводить в эксплуатацию, которое планируется сдавать в аренду (лизинг)?

Ответ: Для того, чтобы начать его использование в качестве используемого для аренды (для извлечения дохода), его нужно ввести в эксплуатацию на счет 03: Д03 К08.

Образец приказа о вводе оборудования в эксплуатацию, процедура ввода

Подробный образец приказа о вводе оборудования в эксплуатацию позволит документально подтвердить готовность оборудования к началу эксплуатации. Отражение нюансов налогового и бухгалтерского учета позволят избежать неприятных для предпринимателя пеней и штрафов. Полный шаблон только поспособствует быстрому составлению приказа, независимо от вида основных средств (ОС).

Особенности процедуры

С необходимостью приобретения нового оборудования сталкивается каждое предприятие. Такое оборудование устанавливается взамен изношенного и морально устаревшего, при внедрении новых технологий, увеличении объемов на производстве, освоении новых видов продукции.

Для понимания процесса постановки на учет следует определиться с понятием «основные средства». По стандартам, ОС представляют собой имущественные активы, с помощью которых предприятие выполняет свою основную деятельность. Они используются при оказании услуг, в производстве продукции, а также являются средствами труда.

Способ приобретения или поступления материального актива определен:

- в результате процедуры дарения

- приобретения

- изготовления силами предприятия или подрядчика

- поступления в виде взноса

Необходимость в покупке и установке определяется на техническом совещании у главных специалистов предприятия. После получения имущественного актива возникает необходимость в постановке на учет как ОС и последующего ввода в эксплуатацию.

Ввод в работу представляет собой документально зафиксированное подтверждение о готовности ОС к использованию по назначению.

По законодательству, не каждый актив относится к ОС. Оборудование должно отвечать нижеуказанным критериям:

- период службы не менее 1-го года

- оборудование не приобреталось с целью перепродажи в будущем

- актив должен быть использован для личных нужд предприятия или передачи его иным лицам на договорных условиях во временное использование

- оборудование приобретено с целью получения прибыли или дохода

Операции, необходимые для оформления приказа

Для применения оборудования в дальнейшем необходимо официально подтвердить введение в работу. Процедура может быть выполнена посредством оформления соответствующего локального приказа и акта о приеме-передаче имущества, которые и будут являться юридическим основанием для постановки актива на учет.

Перед подписанием такого приказа необходимо создать специальную комиссию, которая сможет определить готовность ОС к началу эксплуатации. Состав комиссии – не менее 3-х лиц, которые имеют непосредственное отношение к данному виду оборудования и должны, как опытные специалисты, оценить:

- качество и общее состояние ОС (они должны соответствовать паспортным данным объекта)

- в результате визуального осмотра выявить возможные неполадки и неисправности (или зафиксировать их отсутствие)

- обязательно выполнить запуск оборудования, с отработкой времени, которое указано в договорных обязательствах

- произвести анализ условий, где будет эксплуатироваться ОС

В некоторых случаях оформление вышеуказанных документов позволяет миновать подписания акта ввода в работу.

При установке оборудования взамен изношенного и морально устаревшего оно принимается комиссией, назначенной по предприятию и состоящей из специалистов завода.

При внедрении новых технологий, при освоении новой продукции, при увеличении объемов производства оборудование принимается в работу в составе объектов строительства и реконструкции в соответствии с порядком принятия в работу законченных строительством объектов, утвержденных нормативами.

Документ необходимо оформить на фирменном бланке, с указанием контактных данных. Он должен содержать:

- Причину оформления

- Реквизиты соответствующего договора купли-продажи

- Номер акта приема-передачи

- Срок службы актива (срок полезного использования)

- Группу ОС

- Способ начисления износа

- Дату постановки на учет и введения в работу

- Первоначальную стоимость актива для налоговой/бухгалтерской отчетности

Ключевыми и первостепенными моментами служат п.7 и 8. Они же являются фундаментом начисления амортизации.

Типовая форма приказа о введении оборудования в работу законодательно не определена. Поэтому оформляется по образцу, действующему на конкретном предприятии. Главное — отражение необходимых данных для распорядительной документации.

Образец служит шаблоном, стиль и форма могут отличаться в каждом конкретном случае. Бланки можно с легкостью найти и скачать на просторах Интернета, мы же предлагаем вам образец упомянутого приказа:

Сформированный и подписанный приказ передают в бухгалтерский отдел на предприятии. После чего материальный актив принимается на учет, с последующим отражением в бухгалтерском и налоговом учете.

Приказ о назначении комиссии по вводу в эксплуатацию ОС

Основное средство представляет собой имущество, используемое при изготовлении продукции или оказании услуг. К примеру, это может быть оборудование, помещение. ОС в обязательном порядке ставится на баланс. Перед вводом средства в эксплуатацию необходимо провести ряд процедур. В частности, это проверка работоспособности ОС, установление его соответствия стандартам и нормам. Подготовка ввода в эксплуатацию – ответственность комиссии. Именно она проверяет основные средства, а затем составляет соответствующий акт. Комиссия создается на основании приказа руководителя.

ФАЙЛЫ

Скачать пустой бланк приказа о назначении комиссии по вводу в эксплуатацию ОС .docСкачать образец приказа о назначении комиссии по вводу в эксплуатацию ОС .doc

Для чего нужно введение в эксплуатацию?

Ввод эксплуатацию ОС осуществляется с этими целями:

- Установление исправности оборудования, его готовности к работе.

- Определение соответствия ОС стандартам безопасности.

- Иногда проверка ОС в присутствии поставщика является условием наступления обязательств по гарантии.

Если у компании не будет акта об исправности оборудования, не избежать проблем при несчастном случае с участием этого ОС.

Особенности ввода в эксплуатацию

Порядок ввода в эксплуатацию определяется характеристиками ОС. Объекты, которые не используются в производстве, не являются сложным оборудованием и предметом повышенной опасности, проходят особую процедуру облегченного вида. Для приема таких ОС требуется только осмотр. По его итогам подписывается передаточный акт. На нем ставят подписи эти сотрудники:

- Главбух.

- Руководитель отдела, в который поступает ОС.

- Кладовщик, если средство передается на хранение.

- Лицо, принимающее ОС для эксплуатации.

Заменить акт ввода в эксплуатацию может документ приема-передачи ОС. Актуально это тогда, когда в локальных актах компании нет условия об обязательном оформлении акта.

К СВЕДЕНИЮ! Упрощенный вариант оприходования актуален только в ряде случаев. Во всех остальных случаях требуется формировать комиссию.

Порядок создания комиссии по вводу ОС в эксплуатацию

Комиссия формируется на основании отдельного приказа. Издает его руководитель организации. В приказе требуется раскрыть состав комиссии. В частности, нужно персонализировать этих представителей:

- Председатель.

- Секретарь.

- Прочие участники комиссии.

Сколько людей нужно включить в состав комиссии? Зависит это от следующих факторов:

- Организационная структура компании.

- Численность штата сотрудников.

- Наличие удаленных подразделений.

- Объем ОС.

Деятельностью комиссии руководит председатель. Он наделяется следующими обязанностями:

- Общее руководство.

- Подписание протоколов.

- Распределение обязанностей между участниками комиссии.

- Организация коллегиального обсуждения.

Секретарь ответственен за документацию деятельности комиссии.

К СВЕДЕНИЮ! Не рекомендуется назначать председателем комиссии руководителя организации. Кроме того, ответственностью за составление акта рекомендуется наделить одного сотрудника, а за утверждение – другого. Все эти меры помогут избежать проблем при проверке.

Требования к составу комиссии

Участниками комиссии являются работники организации. В частности, это:

- Представители бухгалтерии, ответственные за документирование и учет ОС.

- Эксперты, которые могут оценить пригодность оборудования к эксплуатации.

Можно включать в состав комиссии экспертов, которые будут привлечены к работе в определенных случаях. К примеру, при вводе в эксплуатацию ПК может привлекаться системный администратор. Если нужных экспертов в компании нет, допустимо привлечь сторонних специалистов.

ВАЖНО! Если у ИП нет наемного персонала, комиссию можно не формировать.

ВНИМАНИЕ! Экспертом не может стать сотрудник, ответственный за сохранность ценностей.

Обязанности комиссии

Цель функционирования комиссии – принятие решения о постановке ОС на учет. Это решение должно являться коллегиальным. Участники комиссии исполняют эти функции:

- Анализ целесообразности изменения стоимости ОС.

- Рассмотрение целесообразности изменения срока полезной эксплуатации.

- Проверка исправности ОС.

- Оценка технического состояния.

- Установление качества монтажа.

- Установление соответствия стандартам безопасности.

- Проведение тестового запуска.

- Проверка наличия разрешительных бумаг.

Участники комиссии занимаются созданием и подписанием всех сопутствующих бумаг.

Приказ о формировании комиссии

Для создания комиссии нужно издать приказ. Именно на его основании будет функционировать комиссия. Приказ будет иметь этот вид:

ЗАО «Квадрат»

Приказ №09-01

«О назначении комиссии по вводу в эксплуатацию ОС»

От 20.10.2018 г.

г. Москва

В целях выполнения норм законодательства,

приказываю:

- Утвердить комиссию по вводу в эксплуатацию ОС в этом составе:

- Председатель комиссии: Иванов С.В. (гендиректор);

- Участник комиссии: Басаргина И.В. (технический директор);

- Участник комиссии: Виноградов О.О. (главбух).

- С настоящим документом ознакомить вышеуказанных участников комиссии.

- Контроль над реализацией приказа оставляю за собой.

Гендиректор: (подпись) С.В. Иванов

С приказом ознакомлены:

Технический директор: (подпись) И.В. Басаргина

Главбух: (подпись) О.О. Виноградов

Особенности функционирования комиссии

Комиссия функционирует на постоянной основе. Деятельность ее регламентируется Положением о комиссии. В месяц комиссия должна провести минимум 1 заседание. Период введения ОС в эксплуатацию определяется сложностью оборудования. Однако на один объект рекомендуется тратить не более 14 дней.

Для принятия решения по тому или иному объекту требуется голосование. Решение признается законным тогда, когда на заседании присутствовало 2/3 от общего числа участников комиссии. Если председатель отсутствует, заседание не проводится.

Оформление итогов деятельности комиссии

Выводы участников комиссии отражаются в специальном акте. Оформляется он в свободной форме. Однако в акте должны обязательно содержаться эти сведения:

- Дата осмотра ОС.

- Место выполнения экспертизы.

- Данные, которые позволят идентифицировать объект (к примеру, название, серийный номер).

- Технические характеристики.

- Срок эксплуатации.

В качестве приложения к акту может выступать, к примеру, технический паспорт.

К СВЕДЕНИЮ! На акте должны стоять подписи всех участников комиссии.

Ввод основных средств в эксплуатацию

Актуально на: 11 февраля 2016 г.

Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Что признается основным средством

Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п. 4 ПБУ 6/01; п. 1 ст. 256 НК РФ):

- объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

- объект будет использоваться более чем 12 месяцев;

- организация не собирается продавать этот объект;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Что касается стоимости этого объекта, то правила такие (п. 5 ПБУ 6/01; п. 1 ст. 256 НК РФ):

- в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

- для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб. При меньшей стоимости объекта его можно признать в качестве МПЗ.

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ).

При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.2003 № 7). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01). Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию.

Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up.

А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств (п. 4 ст. 259 НК РФ). Поэтому возможны два варианта:

- дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию;

- составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

акт ввода в эксплуатацию основных средств

Сроки ввода в эксплуатацию основных средств

Никаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться. Но в этом случае:

- в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать (п. 4 ПБУ 6/01);

- в налоговом учете его нельзя начать амортизировать (п. 4 ст. 259 НК РФ).

НДС при вводе основных средств

НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- объект принят к учету, то есть отражен в бухучете на счете 08 «Вложения во внеоборотные активы» или на счете 01 «Основные средства» (Письмо Минфина от 20.11.2015 № 03-07-РЗ/67429);

- есть счет-фактура и первичные документы на объект;

- объект будет использоваться в облагаемых НДС операциях;

- не прошло 3 лет с момента принятия объекта к учету.

Ввод в эксплуатацию основных средств: проводки

Приобретенный (полученный иным способом) объект изначально учитывается в бухучете на счете 08 «Вложения во внеоборотные активы». Далее все затраты, связанные с приобретением этого объекта, собираются на указанном счете. Принятие объекта к учету в качество основного средства (учет ввода в эксплуатацию основных средств) отражается записью по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08.

Постановка имущественных активов на баланс происходит в несколько этапов. Вначале компания, приобретая активы, принимает их к учету, затем вводит в эксплуатацию путем оформления соответствующих документов. Таковыми являются: акт ввода в эксплуатацию основных средств и приказ руководства о вводе в эксплуатацию.

Ввод в эксплуатацию объектов основных средств

Не всякое имущество может быть учтено в качестве основных фондов. Для этого требуется выполнение нижеследующих условий в соответствии ПБУ 6/01 и статьи 256 Налогового Кодекса РФ:

-

продолжительный срок использования актива — более 1 года;

-

возможность приносить доход в управленческой и торгово-производственной деятельности, в том числе от сдачи в аренду;

-

имущество приобретено не для последующей перепродажи;

-

стоимость актива для целей бухгалтерского учета более 40 тыс. руб, для налогового — свыше 100 тыс. руб.

Если стоимость актива варьируется в диапазоне: 40-100 тыс. рублей, в бухгалтерском учете он считается основным средством и амортизируется, в налоговом должен быть списан на расходы единовременно. При этом неважно каким образом компания получила имущество: приобрела за плату, построила или создала самостоятельно, получила от участника в виде вклада в уставный капитал или в результате оформления гражданских сделок путем взаимозачета обязательств.

Компания получает имущественные фонды в собственность на основании договоров купли-продажи, первичных накладных, актов приема-передачи различного формата. Другими сопутствующими документами являются технические паспорта, из которых можно узнать срок использования и другие важные характеристики объекта. Получение основных фондов на склад оформляется операцией по дебету счета 08, там же собираются дополнительные расходы по доведению имущества до пригодного к применению состояния.

Следующий этап — ввод в эксплуатацию основных средств.

Как оформить ввод в эксплуатацию объектов основных средств

На этапе ввода в эксплуатацию принимают во внимание 2 важных фактора: первоначальную стоимость имущественного актива и дату начала его использования.

Первоначальная стоимость объекта определяется исходя из способа поступления его в организацию:

-

безвозмездно полученные ценности приходуются в рыночной оценке;

-

созданные в компании — по стоимости всех затрат на изготовление и сооружение;

-

внесенные в виде вклада — по денежной стоимости, определенной по решению собственников.

Зарегистрированная документами дата ввода в эксплуатацию основных средств подтверждает, что имущество используется в финансово-хозяйственной деятельности компании, а не лежит на складе. Срок ввода в эксплуатацию основного средства с момента оприходования на склад законодательством не ограничен: этот вопрос каждая компания решает самостоятельно.

Для принятия активов к бухгалтерскому учету достаточно составить «Акт приема-передачи основных средств» по форме № ОС-1, и в дальнейшем уже начислять амортизацию в бухгалтерском учете.

Акт ввода в эксплуатацию основных средств – образец бланка типовой унифицированной формы ОС-1 утвержден постановлением Госкомстата РФ от 21.01.2003 № 7, скачать его можно здесь. При вводе в эксплуатацию основных фондов могут применяться и другие типовые документы:

-

ОС-1а – для недвижимости (производственных помещений, офисных зданий, сооружений разнообразного формата и т.п.);

-

ОС-1Б – для ввода нескольких активов одновременно.

Вместо унифицированных форм фирма может самостоятельно разработать и применять бланк акта с обязательными для первичных документов реквизитами, указанными в ст. 9 закона о бухучете № 402-ФЗ от 06.12.2011. В акте также необходимо отразить: основные характеристики актива, его первоначальную стоимость, дату постановки на учет и ответственных за сохранность лиц. Форма акта (унифицированная или собственная) закрепляется учетной политикой компании.

Ввод в эксплуатацию основных средств — образец формы ОС-1:

Помимо акта ввода также оформляется специальная карточка ф. ОС-6 для целей складского учета.

Для чего необходим приказ о вводе основных средств в эксплуатацию

Для учета поступивших активов в налоговом учете и отражения амортизационных сумм в расходах одной лишь формы ОС-1 недостаточно. Требуется оформить точный момент ввода в эксплуатацию основных средств. Но непосредственно в самом акте ОС-1 строки с подобной формулировкой не предусмотрено, в ней присутствует лишь поле с датой принятия поступившего актива к бухучету. Существует два варианта отражения этого момента:

1. Вписать дату ввода в эксплуатацию на лицевой стороне акта отдельной строкой.

2. Составить приказ о вводе объекта в эксплуатацию.

Оформление приказа поможет также подтвердить цель использования актива, что он приобретен не в качестве товара для перепродажи. Особенно актуально будет составление приказа для компаний, заявляющих НДС по закупленным фондам к вычету. Составление такого приказа будет дополнительным подтверждением использования актива в деятельности, облагаемой НДС.