Содержание

- Как правильно оформить представительские расходы — пример?

- Для чего осуществляется оформление представительских расходов

- Как оформить представительские расходы в 2018 году

- Перечень подтверждающих документов

- Оформляем представительские расходы: отчет

- Программа мероприятия и образец ее заполнения в 2018 году

- Требования к первичке

- Итоги

- Представительские расходы — понятие

- Состав представительских расходов (что к ним относится)

- Как оформить представительские расходы: примеры 2018-2019

- Представительские расходы: норматив в налоговом учете

- Представительские расходы: проводки

- Отчёт о мероприятии

- Представительские расходы: критерии ФНС

Как правильно оформить представительские расходы — пример?

Представительские расходы как оформить — пример документа вы найдете в нашей статье. Кроме того, мы рассмотрим, посредством каких источников данные расходы могут подтверждаться и какие из них предписывает использовать финансовое ведомство.

Для чего осуществляется оформление представительских расходов

Как оформить представительские расходы в 2018 году

Перечень подтверждающих документов

Оформляем представительские расходы: отчет

Программа мероприятия и образец ее заполнения в 2018 году

Требования к первичке

Итоги

Для чего осуществляется оформление представительских расходов

Представительские расходы (ПР) выделяются в обособленную категорию издержек предприятия в соответствии с п. 2 ст. 264 НК РФ. Это могут быть затраты:

- на реализацию бизнес-мероприятия представительского характера;

- оплату транспортных, буфетных услуг, заказанных фирмой у сторонних организаций или ИП в рамках проведения бизнес-мероприятия;

- оплату оказанных сторонней фирмой или ИП услуг по переводу, если он потребовался при проведении бизнес-мероприятия.

ПР могут быть применены в целях снижения налогооблагаемой базы предприятия, работающего на ОСН. Но не полностью, а только в пределах 4% от величины затрат на оплату труда в соответствующем отчетном периоде.

Для того чтобы воспользоваться такой возможностью, предприятию потребуется подтвердить, что:

- расходы являются именно представительскими (по ст. 264 НК РФ);

- соответствующие расходы документально зафиксированы и обоснованны (данное требование установлено в п. 1 ст. 252 НК РФ).

Удостоверение обоих фактов может быть осуществлено посредством ряда документов. Изучим их специфику.

Как оформить представительские расходы в 2018 году

В соответствии с п. 1 ст. 252 НК РФ любые затраты, которые планируется использовать в целях снижения налоговой базы, должны быть подтверждены документально. В положениях ст. 264 НК РФ, в которой ПР определяются как отдельная категория затрат, равно как и в иных федеральных нормативных актах, не установлены перечни документов, посредством которых можно утверждать соответствующие расходы.

Данные источники вместе с тем были рекомендованы Минфином и ФНС России — в нескольких ведомственных правовых актах, которые были изданы данными органами с разным интервалом в последние несколько лет.

Так, в письме от 13.11.2007 № 03-03-06/1/807 Минфин рекомендовал налогоплательщикам подтверждать ПР посредством таких источников, как:

- приказ о проведении представительского мероприятия;

- смета фирмы по ПР;

- отчет по ПР;

- первичка, дополняющая отчет.

В письмах от 01.11.2010 № 03-03-06/1/675 и от 22.03.2010 № 03-03-06/4/26, изданных ведомством, было рекомендовано также применять в качестве источника, подтверждающего ПР, акт о соответствующих затратах.

В одном из последних писем, разъясняющих данный вопрос (от 10.04.2014 № 03-03-РЗ/16288), Минфин высказал мнение о том, что ПР достаточно подтверждать только с помощью:

- отчета;

- первичных источников, подтверждающих корректность данных, приведенных в отчете.

В свою очередь, ФНС России также считает допустимым применять весьма узкий спектр источников при оформлении ПР (к такому выводу можно прийти, ознакомившись с письмом от 08.05.2014 № ГД-4-3/8852), а именно:

- первичные учетные документы (счета, договоры, акты);

- любые другие виды первички, соответствующие критериям, зафиксированным в п. 2 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ (одним из таких документов может быть тот же отчет).

Перечень подтверждающих документов

Как оформить представительские расходы с учетом вышеприведенных указаний финансового и налогового ведомств? Резюмируя изложенные в их письмах рекомендации, составим перечень источников, которыми наряду с первичной документацией, полученной от поставщиков, можно обосновать сумму ПР. Это:

- приказ директора фирмы о проведении бизнес-мероприятия;

- смета ПР;

- отчет о расходах;

- акт о списании ПР.

Узнать больше о перечисленных документах вы можете из статей:

- «Cмета на представительские расходы — образец»;

- «Составляем договор на представительские расходы — образец».

Кроме того, если фирма проводит деловые мероприятия регулярно, то основным документом для оформления ПР может быть внутрикорпоративное положение о представительских расходах. Оно будет локальным нормативным актом, регулирующим порядок учета соответствующих расходов и отражения сведений о них в различных документах.

Узнать больше об особенностях использования положения о ПР вы можете, ознакомившись со статьей «Составляем положение о представительских расходах — образец».

Многие фирмы, осуществляя учет ПР в рамках внутрикорпоративного управленческого учета, предпочитают использовать при оформлении данных расходов все типы перечисленных нами выше документов. Это может быть обусловлено установленными нормами управленческого учета, предполагающими как можно более детальное раскрытие сведений о ПР, осуществляемых ответственными сотрудниками предприятия.

Однако, исходя из последних рекомендаций Минфина России, такие расходы разрешено оформлять в учете, используя только:

- отчет о бизнес-мероприятии;

- первичку.

Рассмотрим особенности составления данных документов подробнее.

Оформляем представительские расходы: отчет

Отчет о ПР может включать информацию:

- о цели проведения бизнес-мероприятия;

- фактическом количестве посетителей;

- фактических затратах фирмы в рамках мероприятия;

- первичке, подтверждающей затраты, отраженные в отчете.

Многие фирмы дополняют отчет еще одним документом — программой представительского мероприятия. При этом в письме ФНС России от 12.04.2007 № 20-12/034115 выражено мнение, согласно которому данную программу следует включать непосредственно в отчет. Но эта рекомендация не всегда применяется на практике, поскольку соответствующая программа может быть, во-первых, слишком объемной для объединения в один документ с отчетом, а во-вторых, по смыслу не вполне оптимально сочетаться с ним.

Рассмотрим, какой может быть структура программы делового мероприятия.

Программа мероприятия и образец ее заполнения в 2018 году

В документе могут отражаться:

- сведения о цели проведения бизнес-мероприятия;

- дата, место его проведения;

- сведения о количестве организаторов и гостей;

- перечни контрагентов фирмы, с которыми заключены (или планируется заключить) договоры на оказание услуг в рамках проведения мероприятий, в том числе тех, оплата по которым формирует ПР;

- сведения о лицах, ответственных за проведение официального мероприятия;

- сведения о конкретных этапах представительского мероприятия.

Ознакомиться с образцом программы представительского мероприятия вы можете на нашем сайте.

Требования к первичке

Кроме отчета о ПР, а также дополняющей его во многих случаях программы, подтверждение соответствующих расходов осуществляется посредством различных первичных источников.

Их можно классифицировать на 2 основные категории:

- контрактные первичные документы (договоры, акты, счета — с контрагентами, оказывающими услуги в рамках проведения представительских мероприятий);

- внутренние учетные документы (такие как отчет о проведении делового мероприятия).

Все типы первички должны соответствовать общим требованиям, отраженным в п. 2 ст. 9 закона № 402-ФЗ, и содержать:

- наименование;

- дату составления документа;

- название фирмы;

- сведения об учитываемом хозяйственном факте;

- сведения о величине измерения соответствующего факта, единицах данного измерения;

- сведения о лицах, имеющих отношение к возникновению соответствующего факта, подписи данных лиц.

Первичка составляется в момент возникновения учитываемого хозяйственного факта либо в крайнем случае непосредственно после его возникновения (п. 3 ст. 9 закона № 402-ФЗ). Руководитель фирмы должен утвердить формы первички, используемой в организации, в учетной политике (п. 4 ПБУ 1/2008).

Итоги

Для того чтобы использовать представительские расходы в уменьшение налоговой базы, предприятие должно корректно их оформить. В этих целях финансовое ведомство РФ предписывает задействовать такие документы, как отчет о представительском мероприятии, а также первичную документацию, дополняющую его. Важнейшей частью данного отчета может быть программа проводимого мероприятия (однако она может быть оформлена и как отдельный документ).

Изучить иные полезные сведения о представительских расходах вы можете в статье «Составляем обоснование представительских расходов — образец».

>Представительские расходы: понятие, примеры

Представительские расходы — понятие

Представительские расходы — это затраты на официальные встречи с действующими и потенциальными контрагентами, а также учредителями компании.

Учесть такие затраты при расчете налоги на прибыль не просто. Во-первых, не все затраты можно списать, есть перечень, который одобрили чиновники. Во-вторых, нужно доказать официальный характер встречи в контрагентами или учредителями. Если встреча не носит официального характера, то и траты на ее проведение в целях налогообложения учесть нельзя. Но проблема в том, что в кодексе не указаны критерии, по которым можно определить официальное ли проводимое мероприятие или это обычная встреча с контрагентами.

Далее расскажем:

- какие затраты компания вправе отнести к представительским

- как доказать официальный характер встречи

- как и в каком размере можно учесть затраты

Также в статье доступны для скачивания готовые образцы документов, которые помогут обосновать траты.

Состав представительских расходов (что к ним относится)

Согласно пункту 2 статьи 264 Налогового кодекса к представительским расходам относятся:

- официальный прием и обслуживание участником мероприятия;

- проезд участников к месту проведения встречи и обратно;

- буфетное обслуживание;

- услуги внештатных переводчиков.

Что конкретно входит в вышеуказанный перечень, в кодексе нет. Поэтому инспекторы самостоятельно решают, что можно отнести к ним, а что нет.

Например, ревизоры часто снимают затраты на алкоголь. Но ведь на деловых мероприятиях, как правило, принято выпивать. Ситуацию со спиртным решил Минфин в своем недавнем письме № 03-03-06/1/3120 от 22.01.19 г. Он указал, что важен не сколько состав представительских затрат, сколько их направленность на результат. Главная цель встречи — привлечь к сотрудничеству потенциальных партнеров и укрепить отношения с действующими. Теперь, если у налоговиков будут претензии, можно сослаться на свежее письмо Минфина.

Также к затратам можно отнести:

- аренду зала и оборудования для проведения мероприятия, даже если не встрече не подписали контракт (постановление Федерального АС Московского округа от 03.09.13 № А40-22927/12-107-106);

- памятные подарки участникам, но только в натуральном виде и стоимостью не более 3 тыс. рублей (постановление Седьмого арбитражного апелляционного суда от 02.08.2018 № 07АП-6178/2018);

- официальные прием и обслуживание физлиц, которые являются потенциальными или фактическими клиентами компании (письмо Минфина № 03/03/06/2/32859 от 05.06.15).

Как оформить представительские расходы: примеры 2018-2019

Чтобы в 2019 году отнести траты компании к представительским расходам нужно не только чтобы они подпадали под разрешенный перечень, но и было обоснование их экономической обоснованности. Для этого представительские цели мероприятия нужно подтвердить документально. Это помогут сделать следующие документы:

- приказ руководителя компании о проведении деловой встречи;

- смета затрат на мероприятие;

- программа деловой встречи;

- первичные документы, которые подтверждают траты (чеки, накладные и т.д.).

- отчет о представительских расходах.

К последнему документу из вышеуказанного перечня у налоговиков больше всего претензий. Поэтому данный документ разберем подробней. У отчета нет унифицированной формы. Сотрудник пишет его в свободной форме. Главное в документе нужно указать:

- название мероприятия;

- участники;

- цель встречи и ее результаты;

- дата и место проведение переговоров;

- перечень затрат.

Как оформить отчет о представительских расходах

Переговоры с контрагентами часто проводят вечером, то есть вне рабочее время. Чтобы у контролеров не было претензий, в отчете стоит указать время и продолжительность встречи. Кроме того, работу сверхурочно надо отразить в табеле учета рабочего времени. Так у налоговиков не будет подозрений, что сотрудники работали, а не развлекались.

Убедитесь, что время переговоров с контрагентами, которые указано в отчете совпадает с временем выбитого чека. Проверяющие снимут затраты, если из документов станет ясно, что деньги потратили на развлекательные обеды и ужин после официальных переговоров (постановление АС Северо-Западного округа от 14.06.2018 № Ф07-6203/2018)

Кроме того, ревизоры сравнят размер представительских затрат с экономической выгодой от проведенного мероприятия. Например, рискованно относить на представительские траты оплату обеда из 5 блюд, если на встрече обсудили сроки поставки продукции на сумму 10 тыс. рублей.

Готовые образцы документов для обоснования представительских расходов:

Приказ руководителя организации о проведении представительского мероприятияСкачать бесплатноОбразец сметы Скачать бесплатноОтчетСкачать бесплатно

Представительские расходы: норматив в налоговом учете

Представительские расходы нормируются в 2018-2019 году в размере не превышающим 4% от суммы затрат на заработную плату (п.2 ст. 264 НК РФ). Затраты, которые превышают установленный лимит признать в целях налогообложения прибыли нельзя (п. 42 ст. 270 НК РФ).

Чтобы рассчитать предельную величину затрат нужно исходить из зарплаты за отчетный (налоговый) период. При этом затраты на оплату труда, которая не учитывается при налогообложении, нельзя включать и при расчете предельной величины представительских (п. 2 ст. 264 НК РФ).

В кодексе нет алгоритма расчета принимаемого к вычету налога на добавленную стоимость по нормируемым затратам. Поэтому установить и закрепить правила расчета нужно в учетной политики компании.

Представительские расходы: проводки

Все представительские расходы относят к обычным видам деятельности. Проводки следующие:

| Дебет | Кредит | Операция |

| 44 | 60 | предоставление услуги |

| 19 | 60 |

выделен НДС |

Если деньги на деловое мероприятие выданы подотчетному лицу, то отразите операцию в учете так:

| Дебет | Кредит | Операция |

| 71 | 50 | выданы средства на проведение переговоров |

| 26 | 71 | отражены затраты авансовым платежом |

Отчёт о мероприятии

«Путешествие в Мультляндию». Фотоотчёт о мероприятии Ярко живём! Радость несём! День за днём Мир познаём! Наш детский сад «Карусель» вот только открылся, позади первый учебный год. Коллектив.

Фотоотчёт о спортивном мероприятии совместно с родителями. В детском саду №40 в старшей комбинированной группе было организовано спортивное мероприятие «Папа, мама и я – спортивная семья». Спортивное.

Фотоотчет о проведенном мероприятии «Чудеса науки» В нашем детском саду в течение года для детей разного возраста проводится очень много интересных мероприятий. Для детей старших и подготовительных.

Фотоотчёт о мероприятии по пожарной безопасности Провела общешкольное мероприятие КВН «Юных пожарных».КВН «Юных пожарных» предназначен для детей среднего возраста, актуализирует и систематизирует.

Фотоотчёт о внеурочном мероприятии по ПДД «Я пешеход» В сентябре в нашей школе, уже традиционно прошло внеурочное воспитательное мероприятие » Я Пешеход. » Дети путешествуя по станциям, закрепили.

Отчёт о мероприятии «День семьи» 07 июня в нашем детском саду прошло мероприятие под названием » День семьи» .Мероприятие проводилось с целью формирования у детей дошкольного.

Отчёт о мероприятии. Выставка-конкурс «Чудо Яблоко». В подготовительной группе «Звёздочки» в рамках проектной деятельности прошёл конкурс на лучшую поделку из яблок, целью которого было привлечение.

Отчёт о проведённом мероприятии «День дружбы добра и вежливости» ОТЧЁТ о проведенном мероприятии «День дружбы,добра и вежливости.» 17. 10. 2016 года в муниципальном дошкольном образовательном бюджетном.

Отчёт о проведённом мероприятии «День здоровья в нашем саду» 28 октября был объявлен Днем здоровья. С самого утра начались оздоровительные мероприятия. Для всех воспитанников были выделены витамины.

Отчёт о проведённом мероприятии по пожарной безопасности в группе В нашем детском саду ежегодно проводятся мероприятия по пожарной безопасности Цель: формирование у детей навыков осторожного обращения.

Представительские расходы – это та статья затрат, к проверке которой налоговики подходят с особой тщательностью. Для них не секрет, что по этой статье компании часто списывают расходы, которые проблематично, а то и невозможно признать в налоговом учете, например на проведение корпоративного праздника. Поэтому, чтобы свести к минимуму претензии проверяющих, необходимо подготовить безупречный комплект подтверждающих документов. Среди них инспекторы требуют и отчет, который составляется уже после того, как проведены встреча, переговоры или иное мероприятие (см., например, письма Минфина России от 13.11.07 № 03-03-06/1/807, УФНС России по г. Москве от 12.04.07 № 20-12/034115).

Часто подразделения, ответственные за проведение мероприятия, этот документ не составляют, считая его избыточным. Мол, он всего лишь систематизирует всю информацию о проведенном мероприятии, которая прослеживается из первичных или иных документов. Но все-таки отчетом лучше не пренебрегать – без него налоговые инспекторы вообще могут отказать в признании расходов.

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

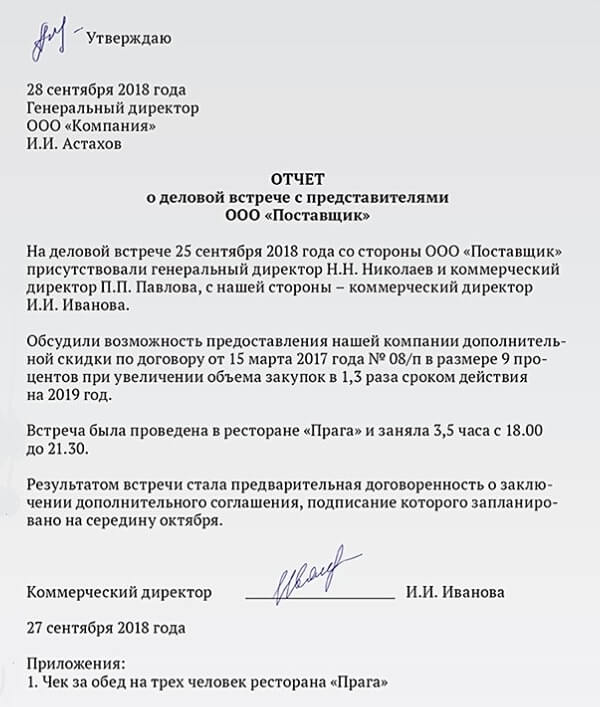

Содержание отчета по результатам переговоров – произвольное (см. образец).

Образец отчета по результатам переговоров

Утверждаю

15.09.2009 г.

Петров К.С. Петров

директор ООО «Компания»

ОТЧЕТ

по результатам переговоров с ООО «Организация»

28 августа текущего года в головном офисе ООО «Компания» состоялись деловые переговоры с представителями ООО «Организация».

Цель встречи – обсудить возможность заключения договоров поставки оборудования на 2009 год. В результате переговоров представители компании согласовали предварительные условия поставки оборудования и подписали договор о намерениях заключить в 2009 году контракт на поставку оборудования в первом квартале 2009 года.

Со стороны ООО «Организация» в обсуждении участвовали:

– руководитель коммерческого отдела С.А. Сомов;

– руководитель производственного отдела К.Л. Петраков;

– начальник отдела доставки О.В. Симонов.

Список участников со стороны ООО «Компания» утвержден приказом от 14.08.2008 г. № 256/85.

Общая сумма затрат, которая истрачена ООО «Компания» на проведенное мероприятие (деловой завтрак, стоимость авиационных билетов для доставки партнеров в Москву и обратно, стоимость буфетного обслуживания), составила 56 025,48 рубля, в том числе НДС – 8125,36 рубля (акт на списание расходов № 128 от 08.09.2008 г.).

Руководитель коммерческого отдела Краснова К.В. Краснова

Менеджер коммерческого отдела Иванов А.Л. Иванов

08.09.2008 г.

Но отметим, что проверяющие желают видеть при проверке максимально подробный документ применительно к каждому проведенному мероприятию. Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Прежде всего в отчете лучше отразить цель проведения мероприятия и перечень обсуждаемых вопросов, дата и место проведения переговоров, список всех приглашенных лиц и участников принимающей стороны. В документе можно также дать ссылку на программу мероприятия.

В отчете следует указать сумму фактически израсходованных средств. Если в компании составляют акт на списание представительских расходов, достаточно отразить только общую сумму затрат. При отсутствии акта в отчете лучше детализировать перечень затрат.

Отметим, что обоснованность представительских расходов не зависит от результативности проведенных переговоров. Поэтому даже если в итоге никакие договоры не были заключены, сумму представительских расходов можно учесть для целей налогообложения прибыли. Тем не менее в целях налоговой безопасности важно описать результаты, которые были достигнуты в ходе проведенных встреч. Например, подписаны договоры, заключены контракты о намерениях.

Но вот прямо указывать на то, что представители организации отказались подписывать договор или продлевать контракт, не нужно. Формулировки стоит смягчить. Допустим, написать, что «представители компании рассмотрят предложение о возможности заключения договора до конца текущего года».

Представительские расходы: критерии ФНС

Можно ли отнести расходы на встречу с партнерами в баре к представительским? Расскажем, как оформить документы, чтобы налоговая учла расходы при расчете налога на прибыль.

Налоги и представительские расходы

Понятие представительских расходов применяется в налогообложении при расчете налога на прибыль. Согласно статье 264 НК, ФНС принимает представительские расходы для целей налогового учета в составе прочих расходов в пределах 4% от расходов на оплату труда за налоговый период.

Бухгалтеру следует ежемесячно или ежеквартально пересчитывать сумму расходов, которая укладывается в норматив, так как доходы и расходы при исчислении налогооблагаемой прибыли учитываются нарастающим итогом в течение года.

В бухгалтерском учете такие расходы учитывают как расходы по обычным видам деятельности по дебету затратных счетов 20, 26, 44 в корреспонденции со счетами раздела «Расчеты» (60, 71, 76). Они не нормируются и включаются в расходы в сумме фактически произведенных затрат.

Перечень представительских расходов

В п.2 статьи 264 НК дано определение представительских расходов и приведен перечень расходов, которые налогоплательщик может оформить как представительские. К ним относятся расходы на официальные, деловые мероприятия, независимо от места проведения.

К деловым мероприятиям относят приемы и обслуживание представителей других организаций во время переговоров, которые проводят для установления или поддержания сотрудничества, а также приемы и обслуживание участников, прибывших на заседания совета директоров или другого руководящего органа налогоплательщика.

В перечень представительских расходов включают:

- проведение официального приема (завтрака, обеда и т.п.) для указанных лиц и для сотрудников организации-налогоплательщика, участвующих в переговорах;

- доставку участников к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- услуги переводчиков, не состоящих в штате компании, которая организует представительскую встречу.

Расходы на развлечения, отдых, профилактику или лечение кодекс не относит к представительским.

Однако в НК нет четких критериев официального приема. Деловой характер встречи обосновывают приказом руководителя компании, планом встречи, другими документами.

Критерии представительских расходов

Официальный прием и обслуживание

Официальной признают встречу, которую руководитель компании заранее запланировал. Руководителю нужно издать приказ о выделении денег на ее проведение, а после встречи представить отчет о проведенных переговорах и потраченных суммах. Случайная встреча двух руководителей и их совместный ужин не будут носить официальный характер.

Место и время проведения переговоров

НК не предписывает конкретных мест проведения представительских мероприятий. Затраты на аренду помещений, в том числе в ресторане, баре или кафе, признают представительскими расходами. Но для этого компании нужно документально подтвердить отсутствие помещений, пригодных для приема делегаций, ведения переговоров и заключения сделок.

Время проведения приема и переговоров НК также не ограничивает. Представительский ужин во внерабочее время соответствует понятию официального приема.

Результаты переговоров

Положительный результат переговоров не входит в критерии официальной встречи. Если целью встречи определено установление хороших отношений с партнерами или переговоры не принесли положительных результатов, расходы на них всё равно учитываются при расчете налога на прибыль. Что обсуждалось на встрече и каков ее результат, нужно указать в отчете или протоколе по итогу встречи.

Транспорт

К представительским расходам НК относит затраты на доставку официальных участников переговоров к месту представительского мероприятия или заседания руководящего органа и обратно.

Однако учитывается только стоимость проезда от принимающей организации или гостиницы. Доставка участников из другой страны или региона в пункт проведения мероприятия и обратно не входит в перечень представительских расходов.

Проживание

Официальный прием — это завтрак, обед или аналогичное мероприятие. Оплата проживания гостей не входит в рамки представительского мероприятия и не учитывается при налогообложении прибыли.

Оформление представительских расходов

Представительские расходы компании нужно подтверждать документами, чтобы учесть их для целей налогообложения прибыли. Официальным подтверждением представительских расходов является приказ на проведение расходов, смета и отчет о расходах.

- Приказ на проведение расходов

Если руководитель издает приказ о проведении каждого представительского мероприятия отдельно, в документ включают следующие данные:

- формат мероприятия (переговоры, деловая встреча);

- цель мероприятия;

- срок проведения встречи;

- участники встречи;

- предельная сумма расходов на мероприятие;

- ответственный за его проведение и расходование выделенной суммы денег.

В компаниях, которые регулярно проводят представительские мероприятия, руководитель обычно утверждает положение о представительских расходах. В нем содержится порядок проведения мероприятий, использования денежных средств на представительские цели, порядок документального подтверждения и контроля за расходованием средств, а также сотрудники, ответственные за представительские функции.

2. Смета на представительские расходы

Смета представительских расходов устанавливает годовой или месячный бюджет представительских расходов или предельные расходы для конкретных переговоров. Смету составляют если размеры допустимых трат не определяет приказ или положение о представительских расходах.

3. Отчет о представительских расходах

Отчет по результатам переговоров содержит цель переговоров, достигнутые результаты, список присутствовавших участников, а также сумму представительских расходов.

Отчет включает регламент с расписанием мероприятий, в том числе обедов и ужинов. В документе описываются мероприятия и вопросы, которые обсуждали на них представители компании с гостями — представителями фирм-партнеров, покупателей, потенциальных контрагентов.

В бухгалтерии компании должны быть первичные документы по расходам, которые указаны в отчете. Сохраняйте кассовые и товарные чеки, акты приема-передачи товаров и услуг на представительские цели.

При заключении договора, например, с кафе или рестораном, подтверждением представительских расходов послужит договор со сторонней организацией, акт оказания услуг, счет-заказ, счет-фактура. Отдельно договорами и актами подтверждают также расходы на переводчиков, не состоящих в штате организации.

Итак, чтобы учесть представительские расходы при расчете налога на прибыль, внимательно отнеситесь к документам, подтверждающим расходы, а также к документам о проведенных мероприятиях. Заранее издайте приказ о проведении переговоров. Если есть подходящие помещения, проводите представительские встречи в организации. Составляйте отчет по итогу переговоров, каким бы ни был результат.